下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:30

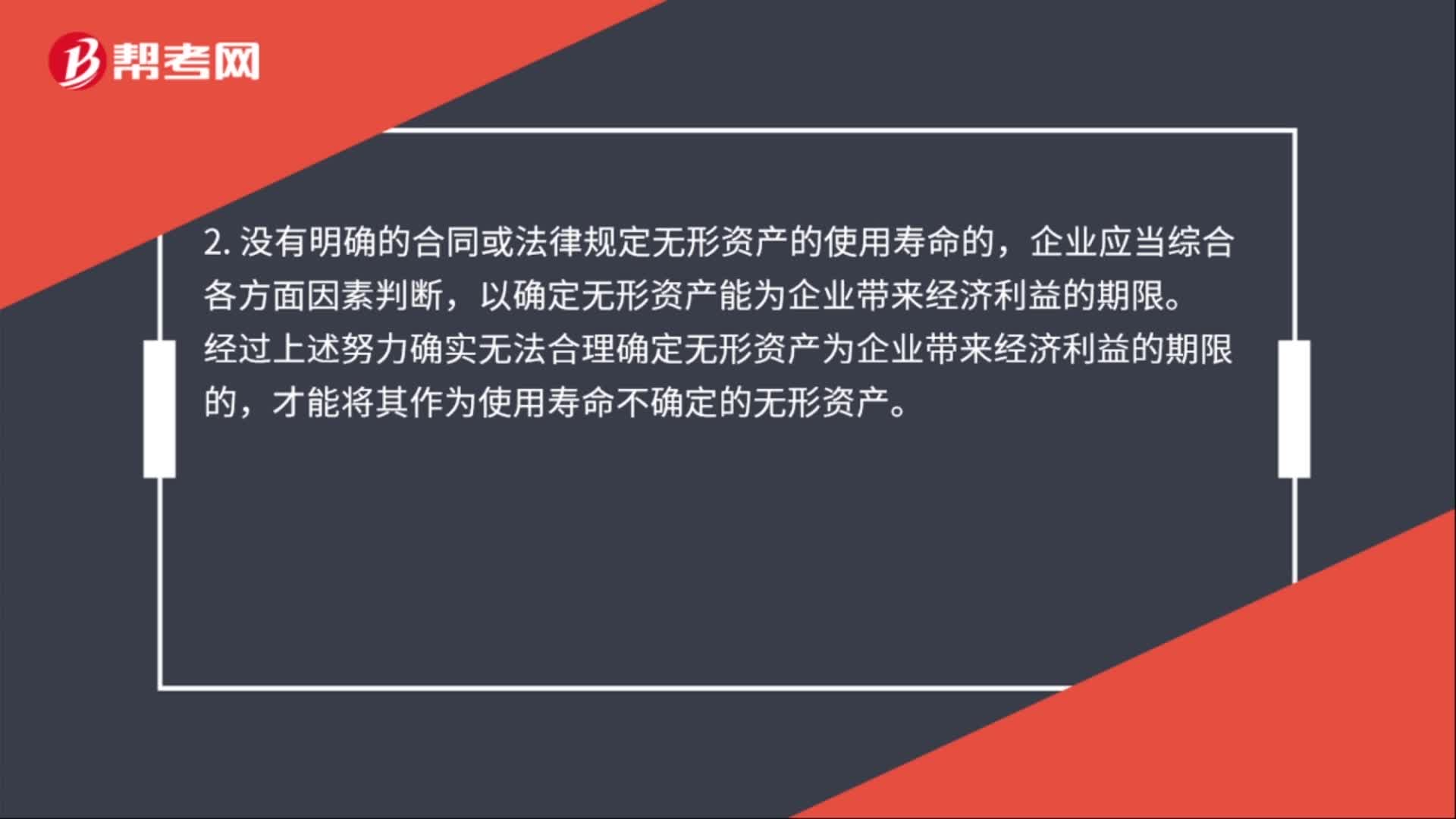

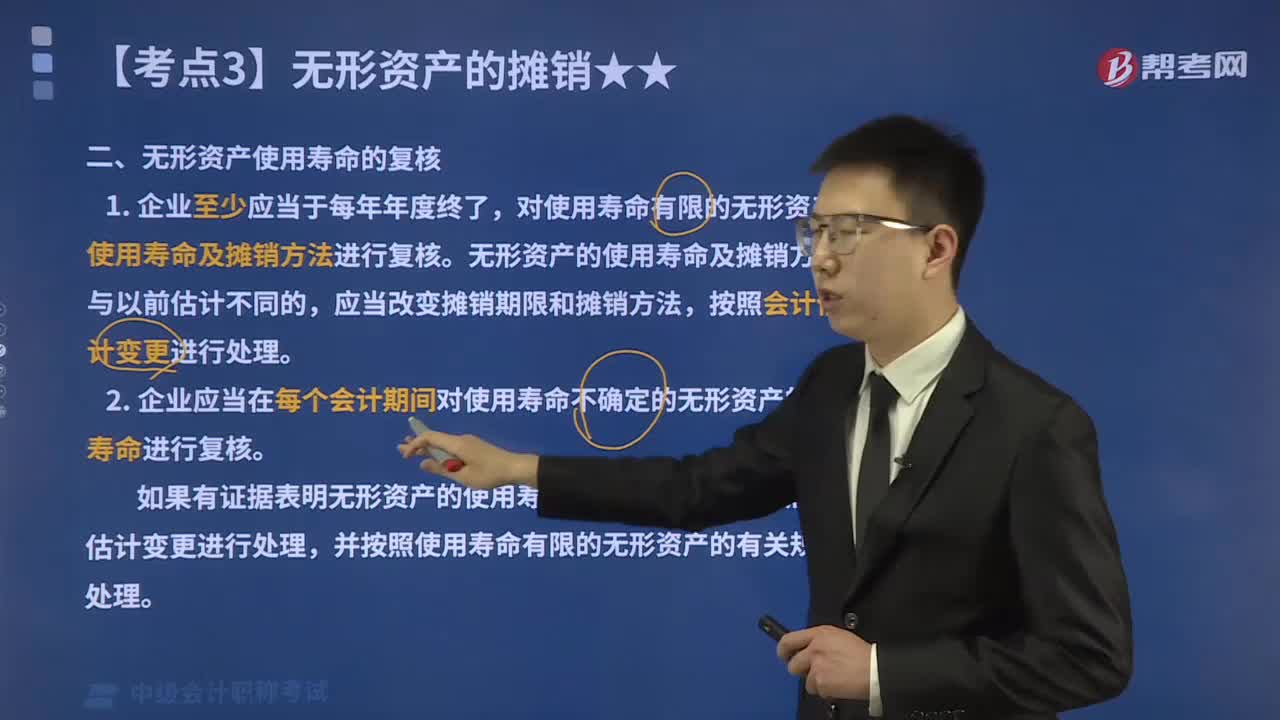

01:30无形资产使用寿命的复核是怎样规定的?:无形资产使用寿命的复核是怎样规定的?无形资产的后续计量以其使用寿命为基础。企业应当于取得无形资产时分析判断其使用寿命。无形资产的使用寿命是有限的,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量;应当视为使用寿命不确定的无形资产。对使用寿命有限的无形资产的使用寿命及摊销方法进行复核。无形资产的使用寿命及摊销方法与以前估计不同的,企业应当变更该项无形资产的使用寿命。

03:17

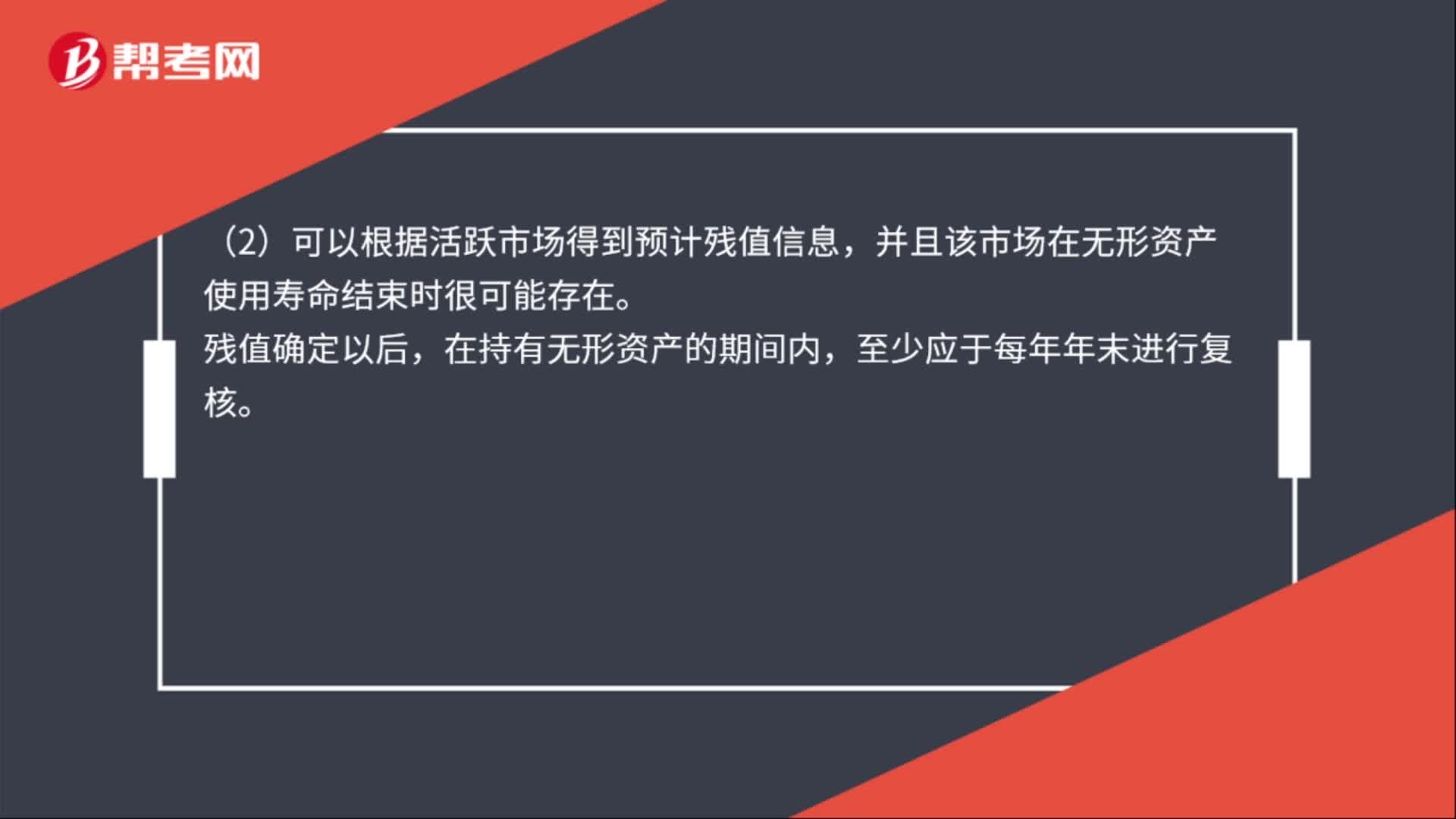

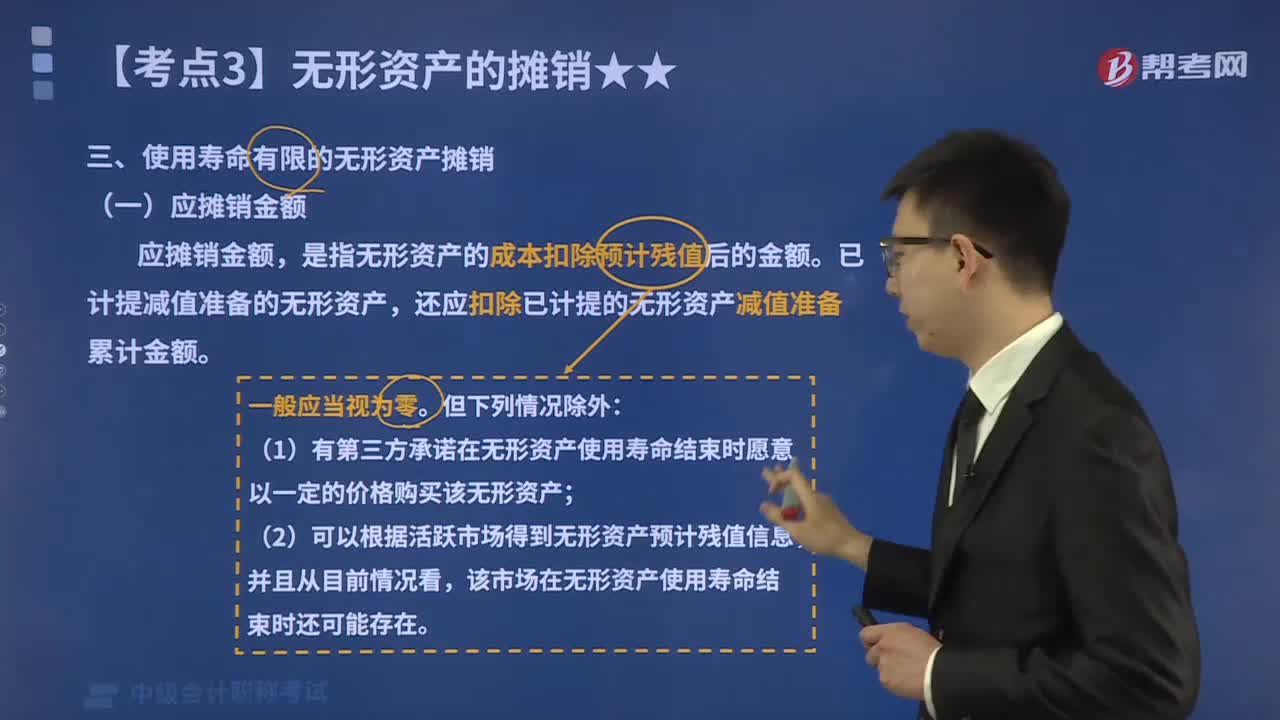

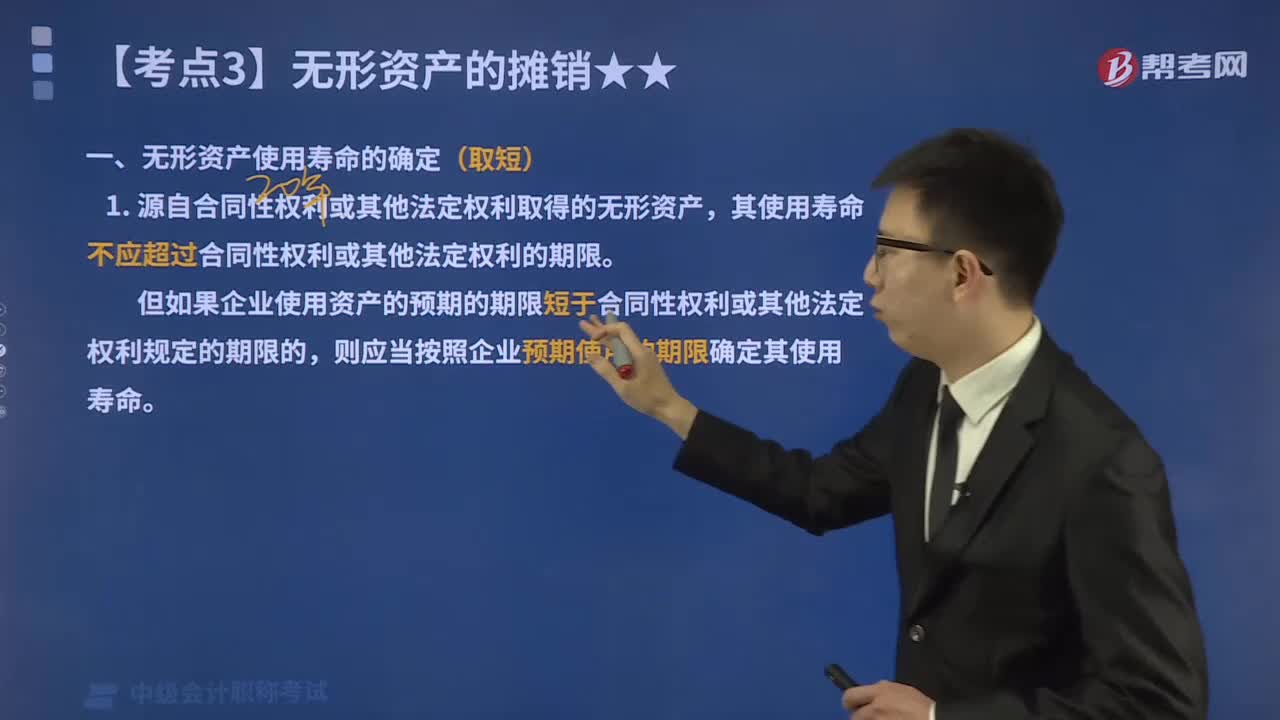

03:17如何确定无形资产的使用寿命?:企业应当于取得无形资产时分析判断其使用寿命。无法预见无形资产为企业带来未来经济利益期限的,应当视为使用寿命不确定的无形资产。但如果企业使用资产的预期的期限短于合同性权利或其他法定权利规定的期限的,则应当按照企业预期使用的期限确定其使用寿命。(2)如果企业为延续无形资产持有期间而付出的成本与预期从重新延续中流入企业的未来经济利益相比具有重要性,来确定无形资产为企业带来未来经济利益的期限。

00:22

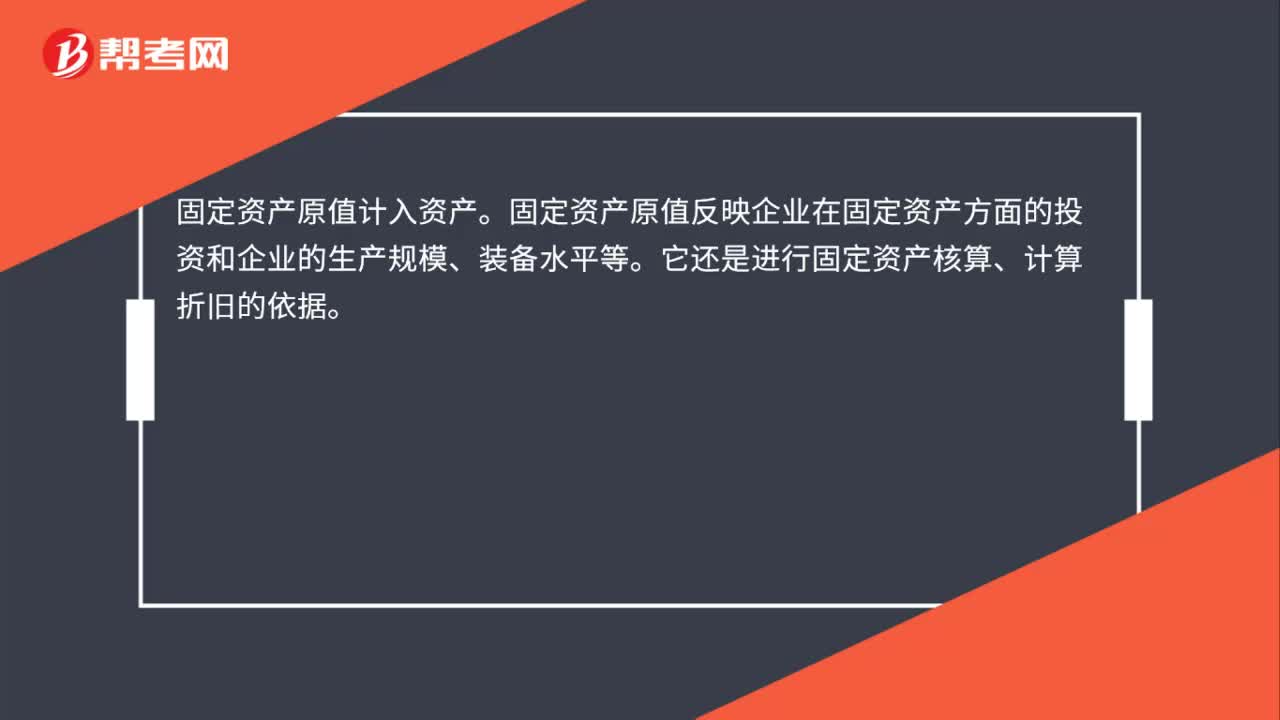

00:22固定资产原值计入资产吗?:固定资产原值计入资产。固定资产原值反映企业在固定资产方面的投资和企业的生产规模、装备水平等。它还是进行固定资产核算、计算折旧的依据。

00:25

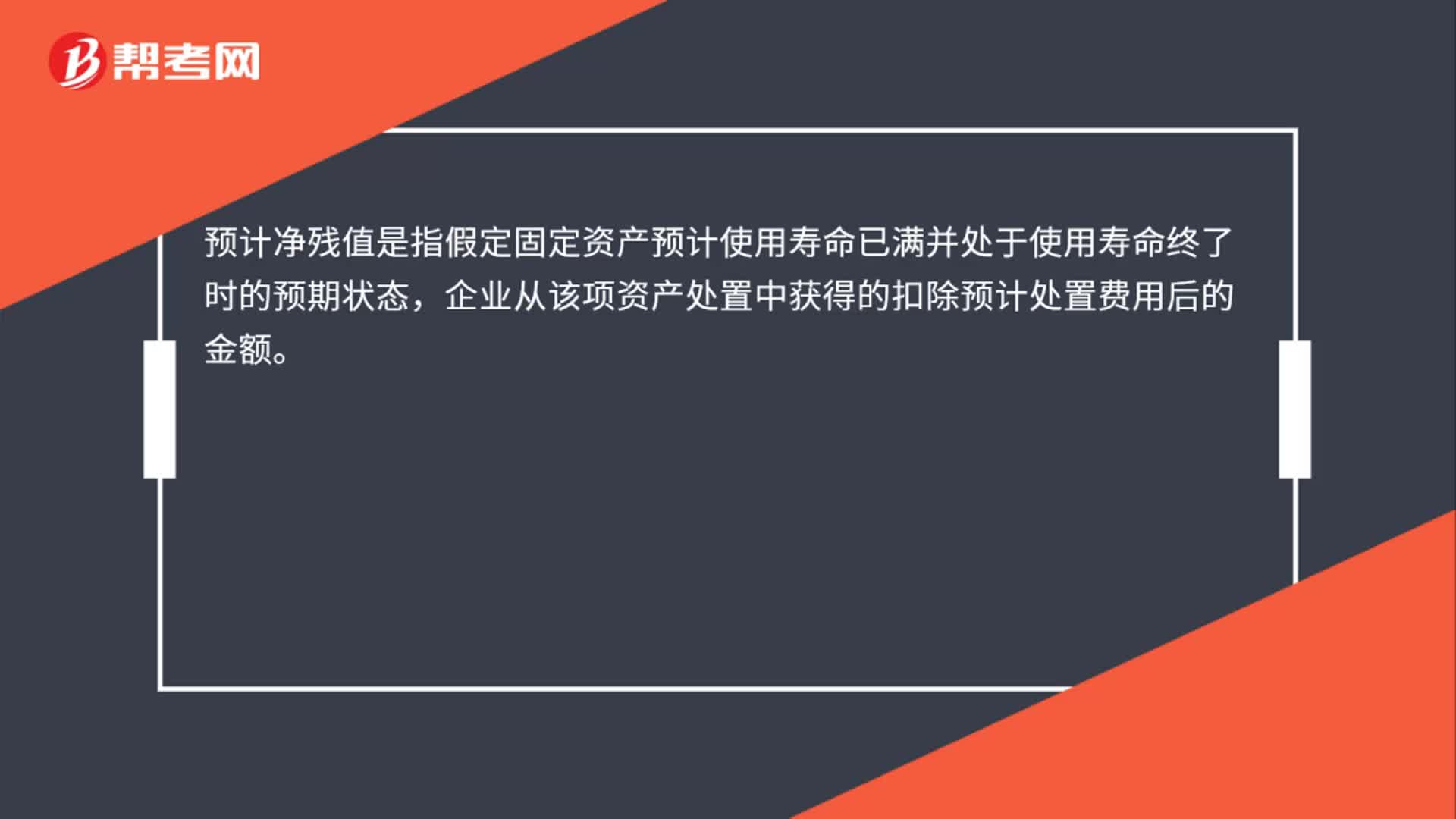

00:25固定资产预计净残值是什么?:固定资产预计净残值是什么?预计净残值是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业从该项资产处置中获得的扣除预计处置费用后的金额。

00:15

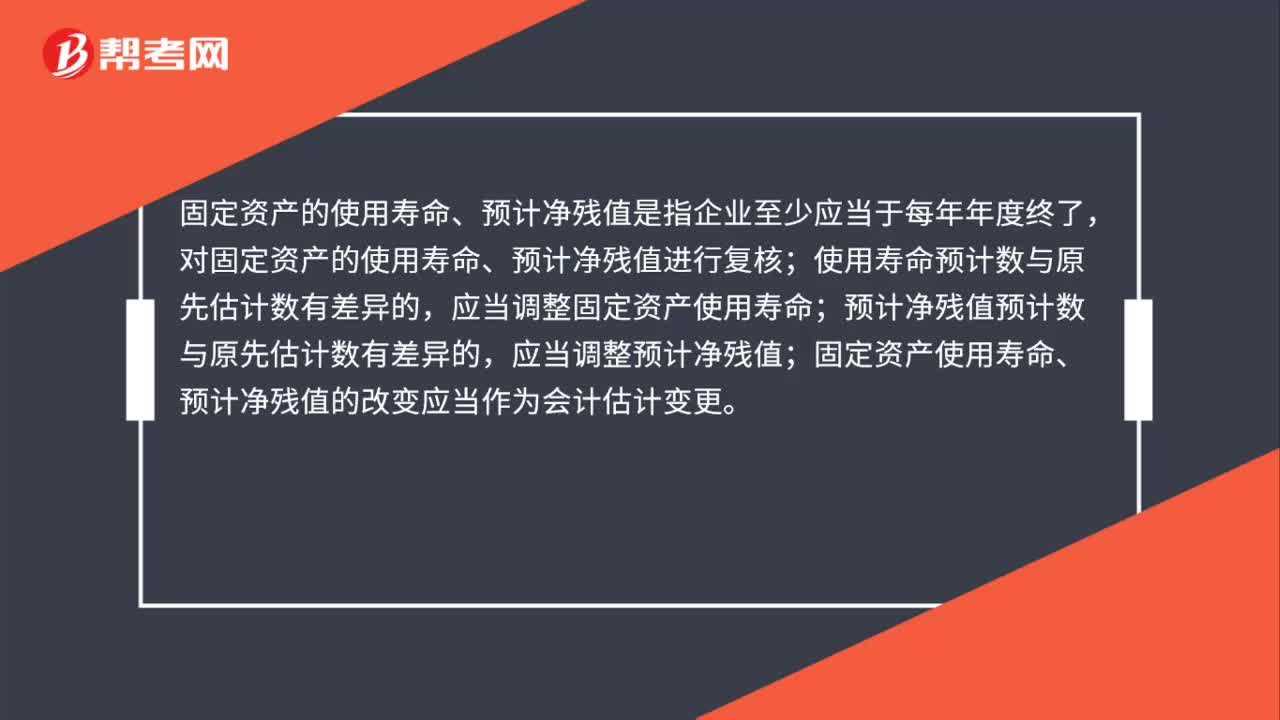

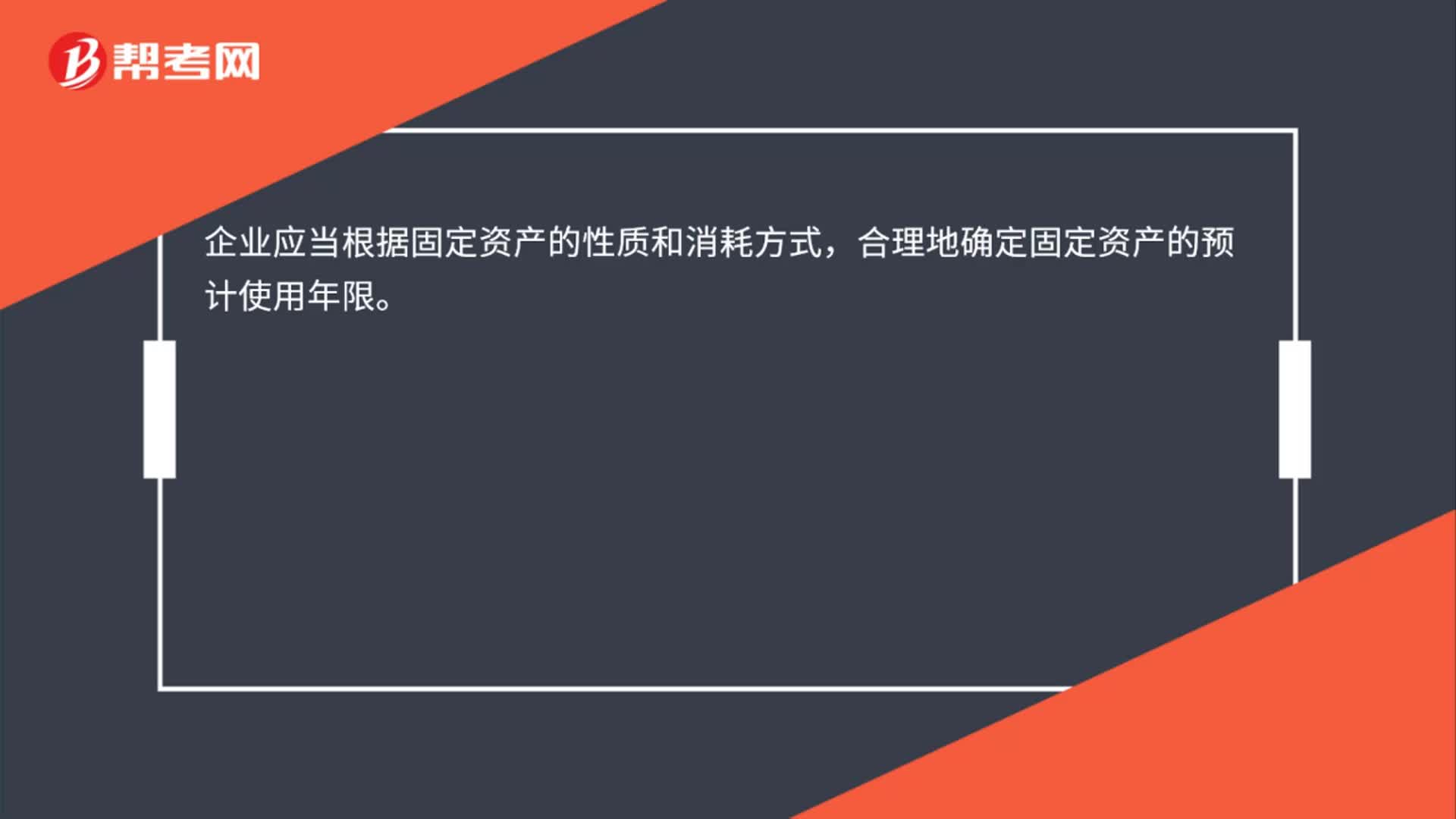

00:15固定资产使用寿命如何确定?:固定资产使用寿命如何确定?企业应当根据固定资产的性质和消耗方式,合理地确定固定资产的预计使用年限。

01:08

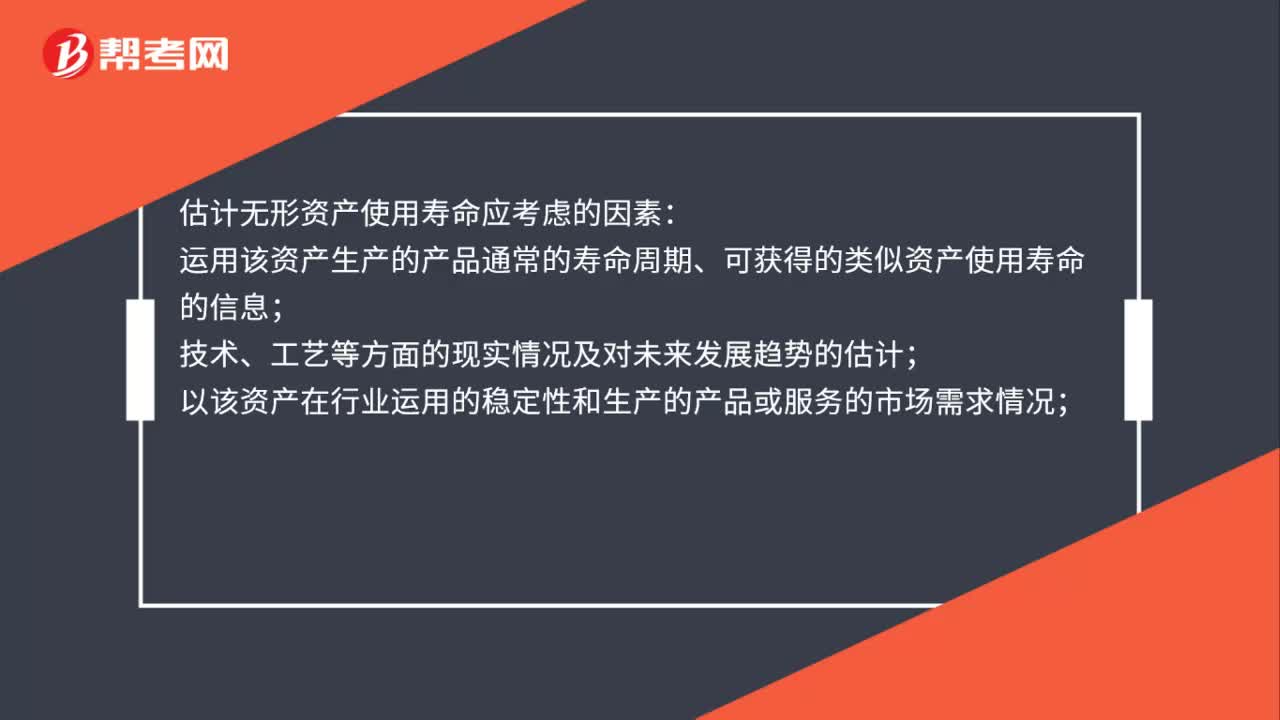

01:08估计无形资产使用寿命应考虑的因素有什么?:估计无形资产使用寿命应考虑的因素:运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;技术、工艺等方面的现实情况及对未来发展趋势的估计;以该资产在行业运用的稳定性和生产的产品或服务的市场需求情况;为维持该资产产生未来经济利益能力的预期维护支出,以及企业预计支付有关支出的能力;对该资产的控制期限、以及对该资产使用的相关法律规定或类似限制,与企业持有的其它资产使用寿命的关联性等。

00:33

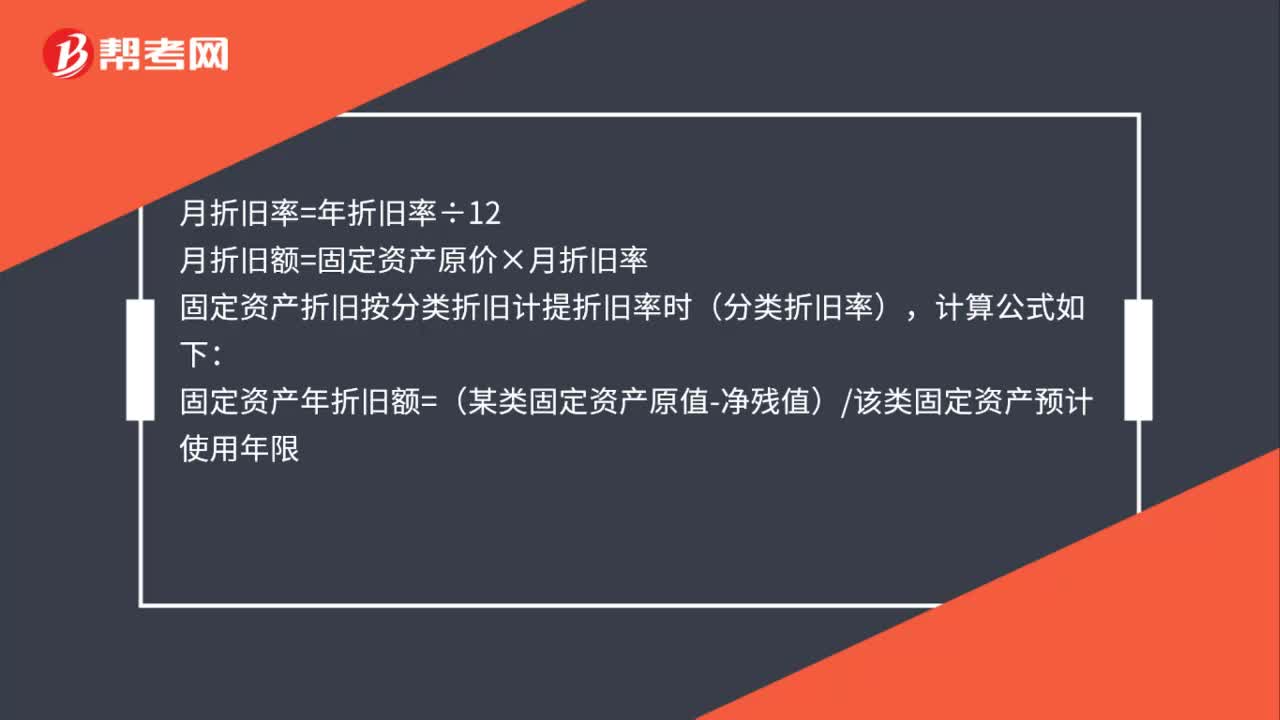

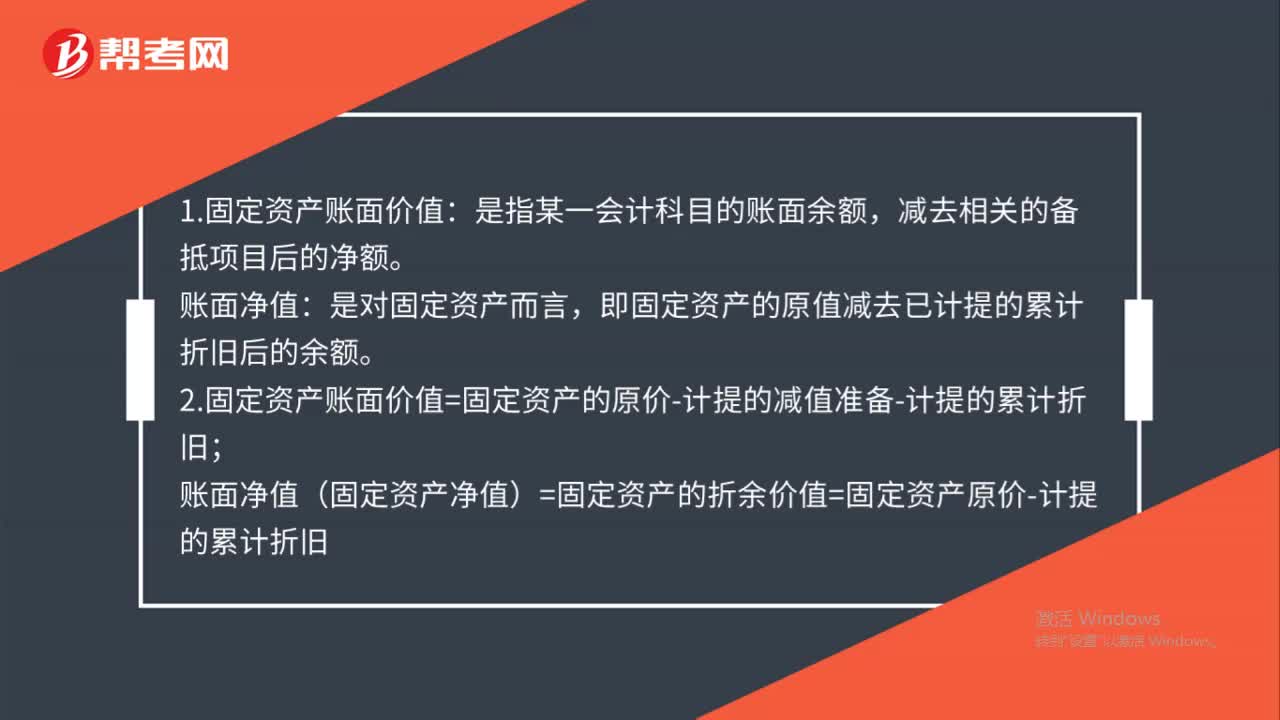

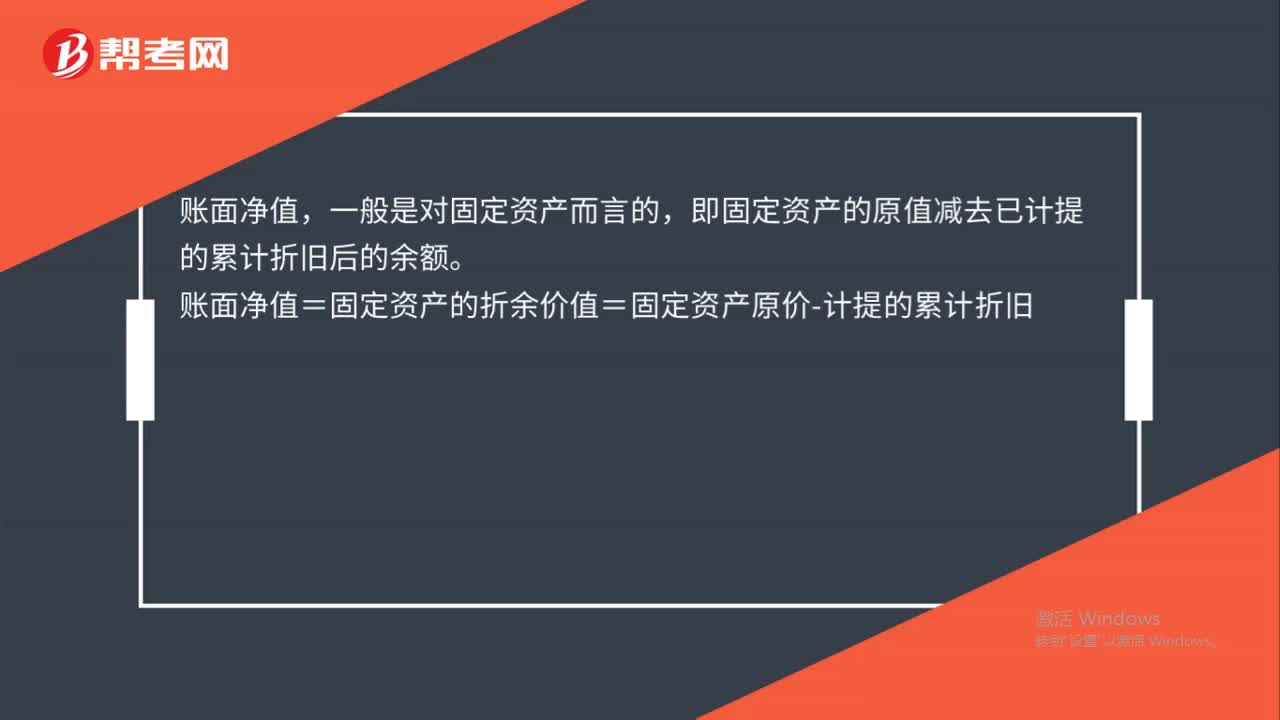

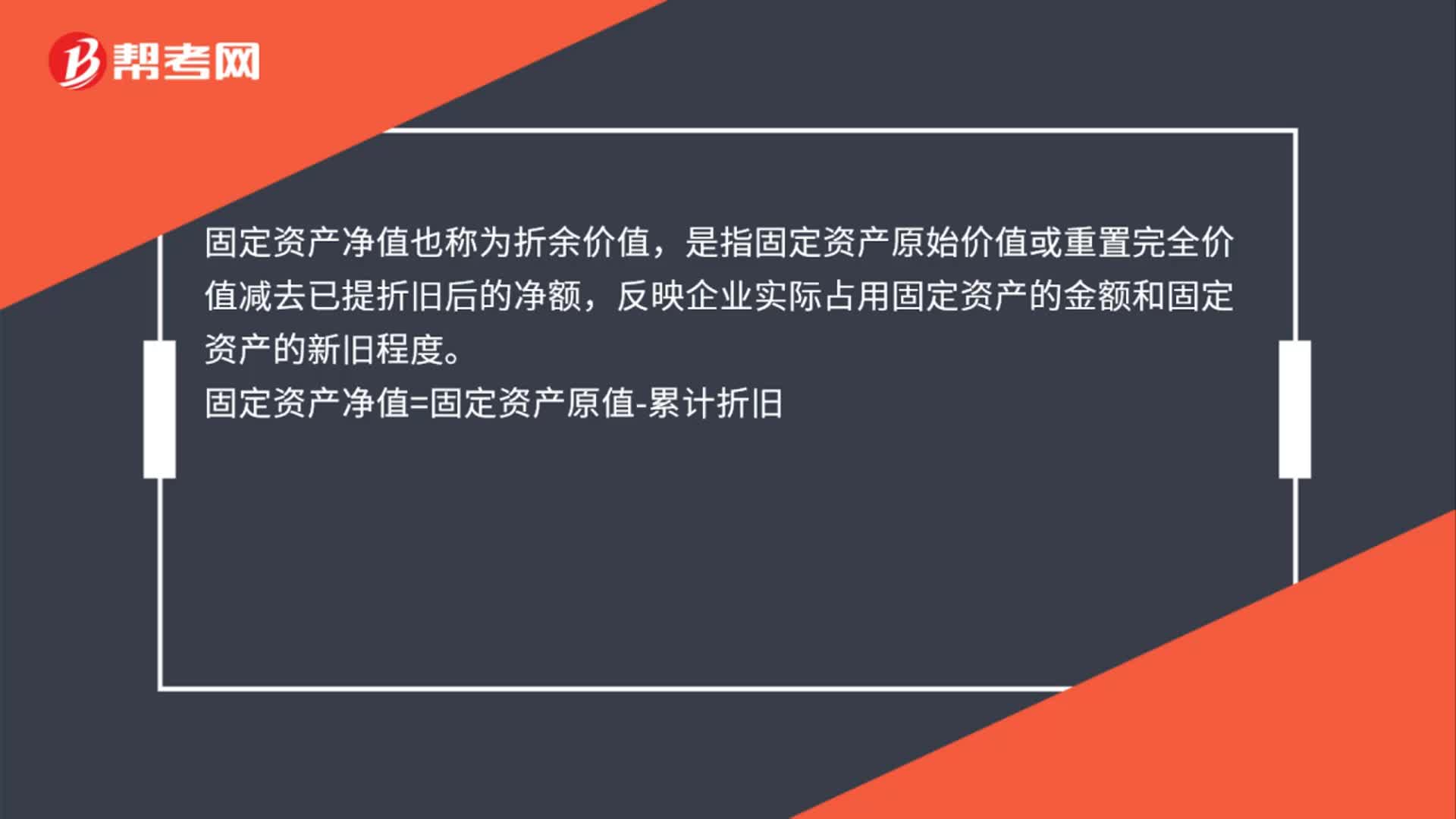

00:33固定资产流动资产净值怎么计算?:固定资产流动资产净值怎么计算?固定资产净值也称为折余价值,是指固定资产原始价值或重置完全价值减去已提折旧后的净额,反映企业实际占用固定资产的金额和固定资产的新旧程度。固定资产净值=固定资产原值-累计折旧

00:28

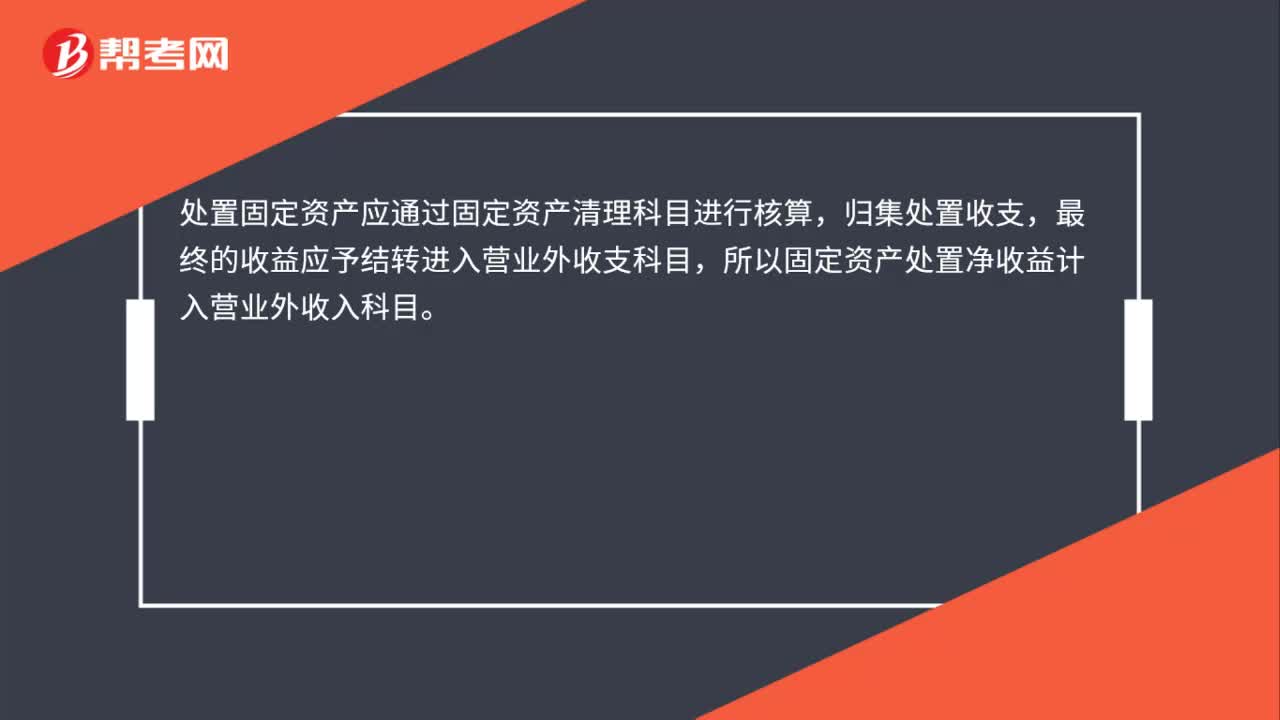

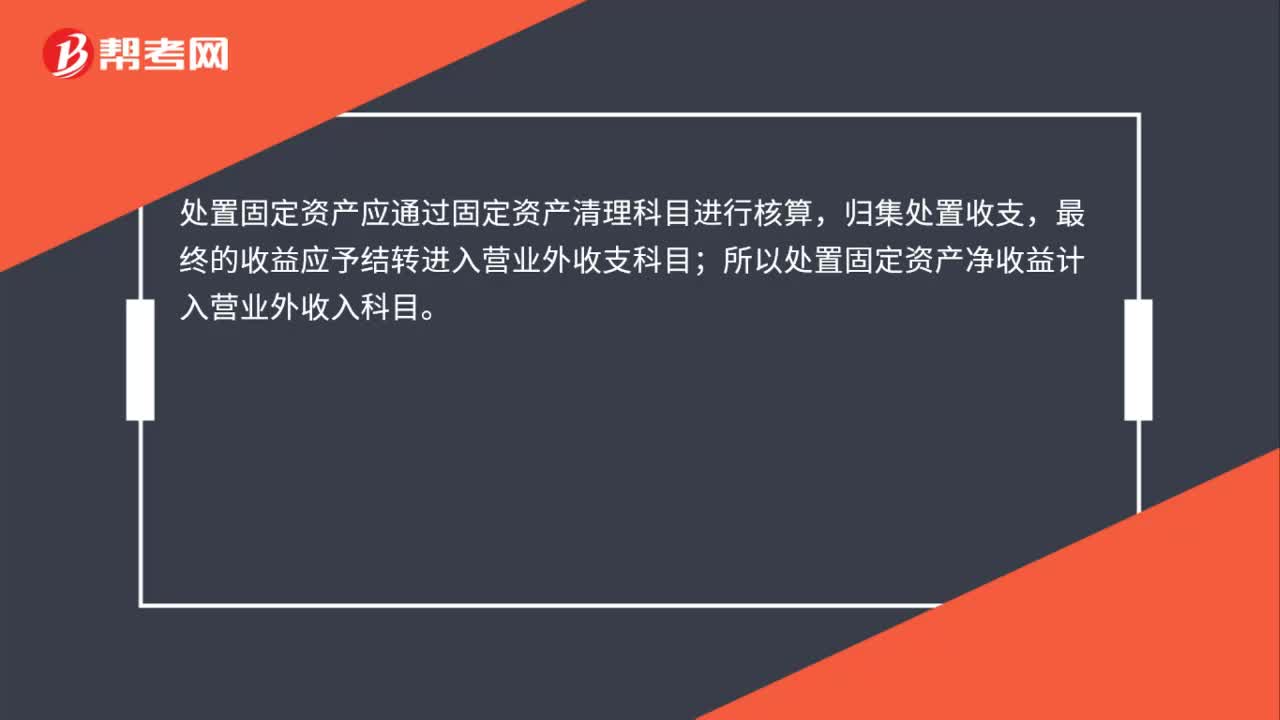

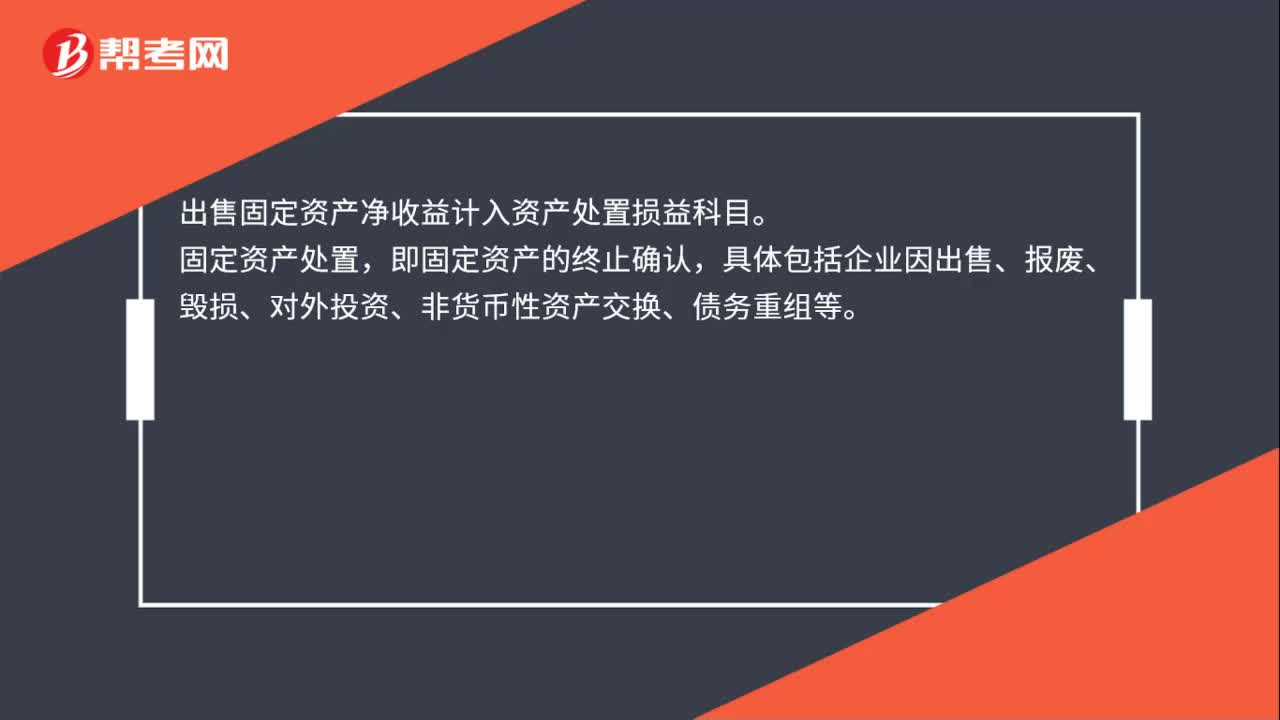

00:28出售固定资产净收益计入什么科目?:出售固定资产净收益计入什么科目?出售固定资产净收益计入资产处置损益科目。固定资产处置,即固定资产的终止确认,具体包括企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。

00:28

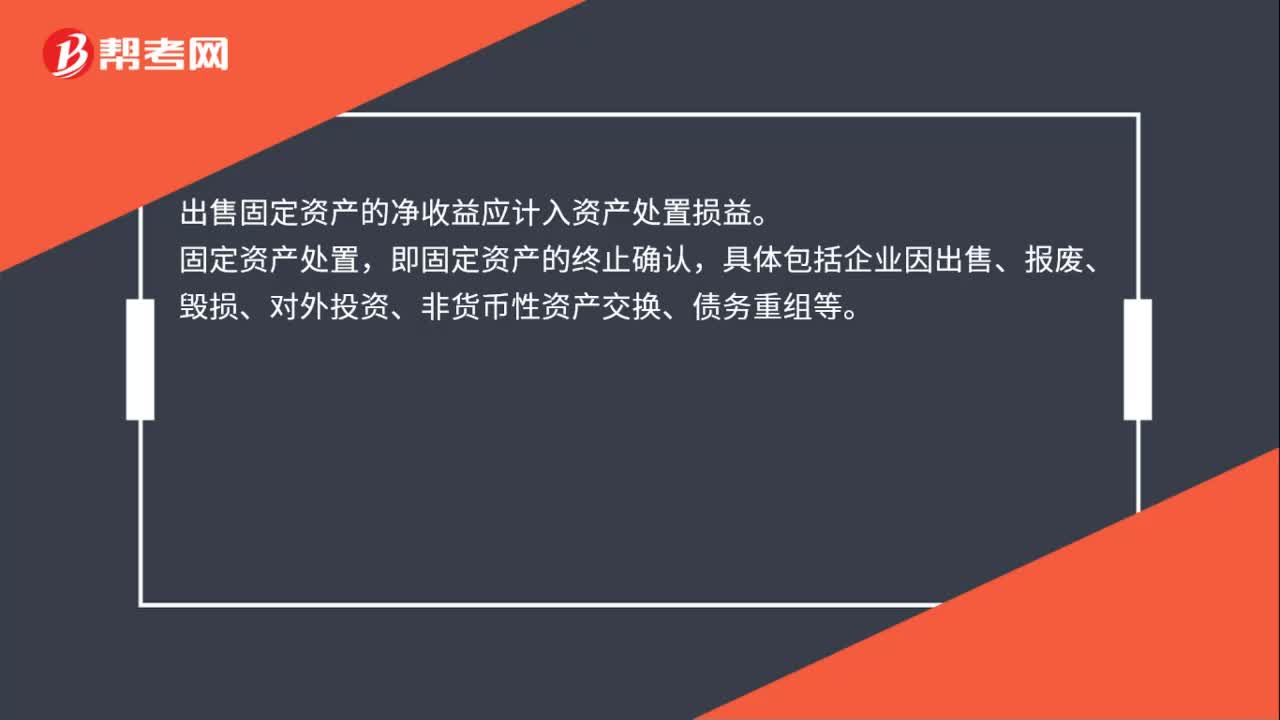

00:28出售固定资产的净收益应计入什么?:出售固定资产的净收益应计入什么?出售固定资产的净收益应计入资产处置损益。固定资产处置,即固定资产的终止确认,具体包括企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。

00:25

00:25出售固定资产的净损失计入什么科目?:出售固定资产的净损失计入什么科目?出售固定资产的净损失计入资产处置损益科目。固定资产处置,即固定资产的终止确认,具体包括企业因出售、报废、毁损、对外投资、非货币性资产交换、债务重组等。

00:31

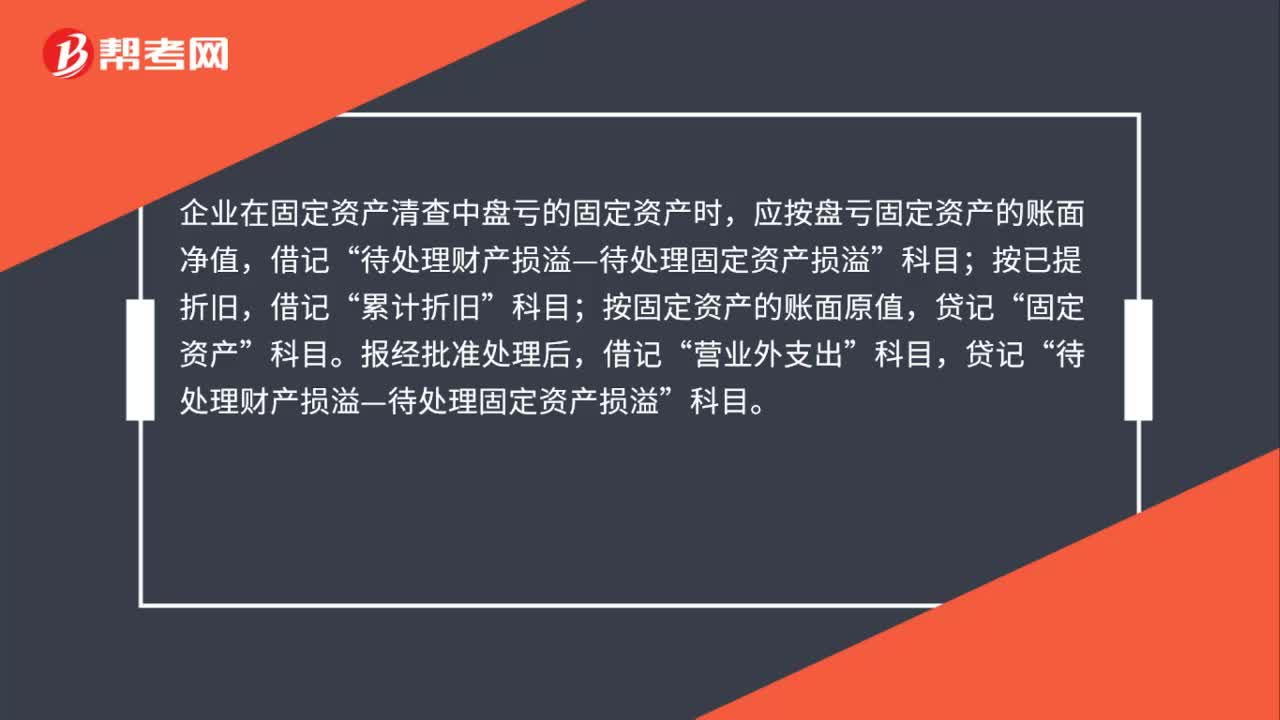

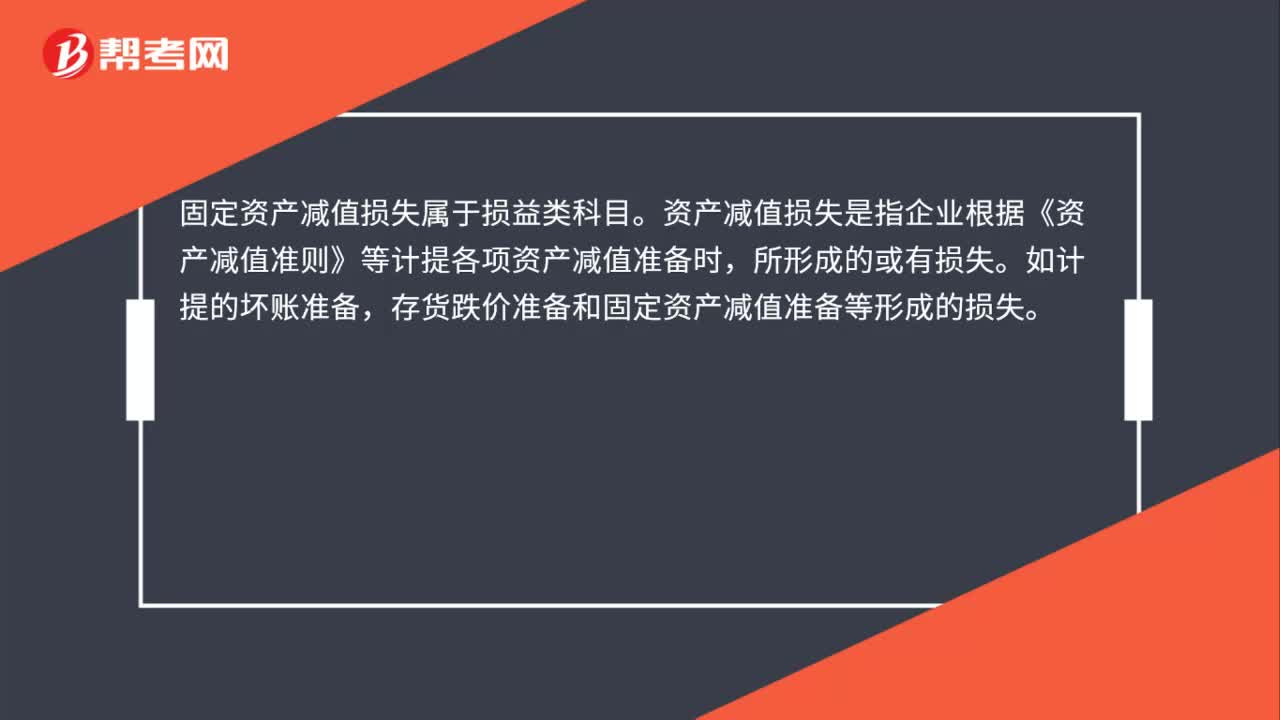

00:31固定资产减值准备是什么?:固定资产减值准备是什么?固定资产减值准备是指由于固定资产市价持续下跌,或技术陈旧、损坏、长期闲置等原因导致其可收回金额低于账面价值的,应当将可收回金额低于其账面价值的差额作为固定资产减值准备。

00:51

00:51预计净残值怎么算?:预计净残值怎么算?预计净残值公式:预计净残值=预计净残值率*原值,根据《中华人民共和国企业所得税暂行条例及实施细则》第三十一条。内资企业固定资产预计净残值率统一为5%,根据《外商投资企业和外国企业所得税法实施细则》第三十三条的规定。外资企业固定资产预计净残值率一般为10%

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日