下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:57

05:57如何对一次授予、分期行权的股份支付进行会计处理?:如何对一次授予、分期行权的股份支付进行会计处理?在会计处理时应将其作为几个独立的股份支付计划处理,一次授予、分期行权的股份支付的会计处理(必须以完整、有效的股份支付协议为基础),限制性股票。是指上市公司以非公开方式向激励对象授予一定数量的股票,并规定在锁定期和解锁期内不得上市流通及转让,如果全部或部分股票未被解锁而失效或作废,由上市公司按照事先约定的价格回购,收到职工缴纳的认股款:

00:24

00:24为什么要考虑剩余期间的长短?:为什么要考虑剩余期间的长短?如果剩余的时间较长,那么注册会计师需要获取的证据相对就要多一些,而如果剩余时间较短,注册会计师就获取的审计证据相对就要少一些。

03:18

03:18首次公开发行股票应履行怎样的注册程序?:科创板首次公开发行股票应履行注册程序:1.发行人董事会应当依法就本次股票发行的具体方案、本次募集资金使用的可行性及其他必须明确的事项作出决议,2.发行人应当按照证监会的有关规定制作申请文件,发行人招股说明书申报稿正式受理后,①交稽查部门查处→立案后暂停受理中介机构推荐的发行申请,对发行申请文件和信息披露内容的合法合规性进行审核:

01:09

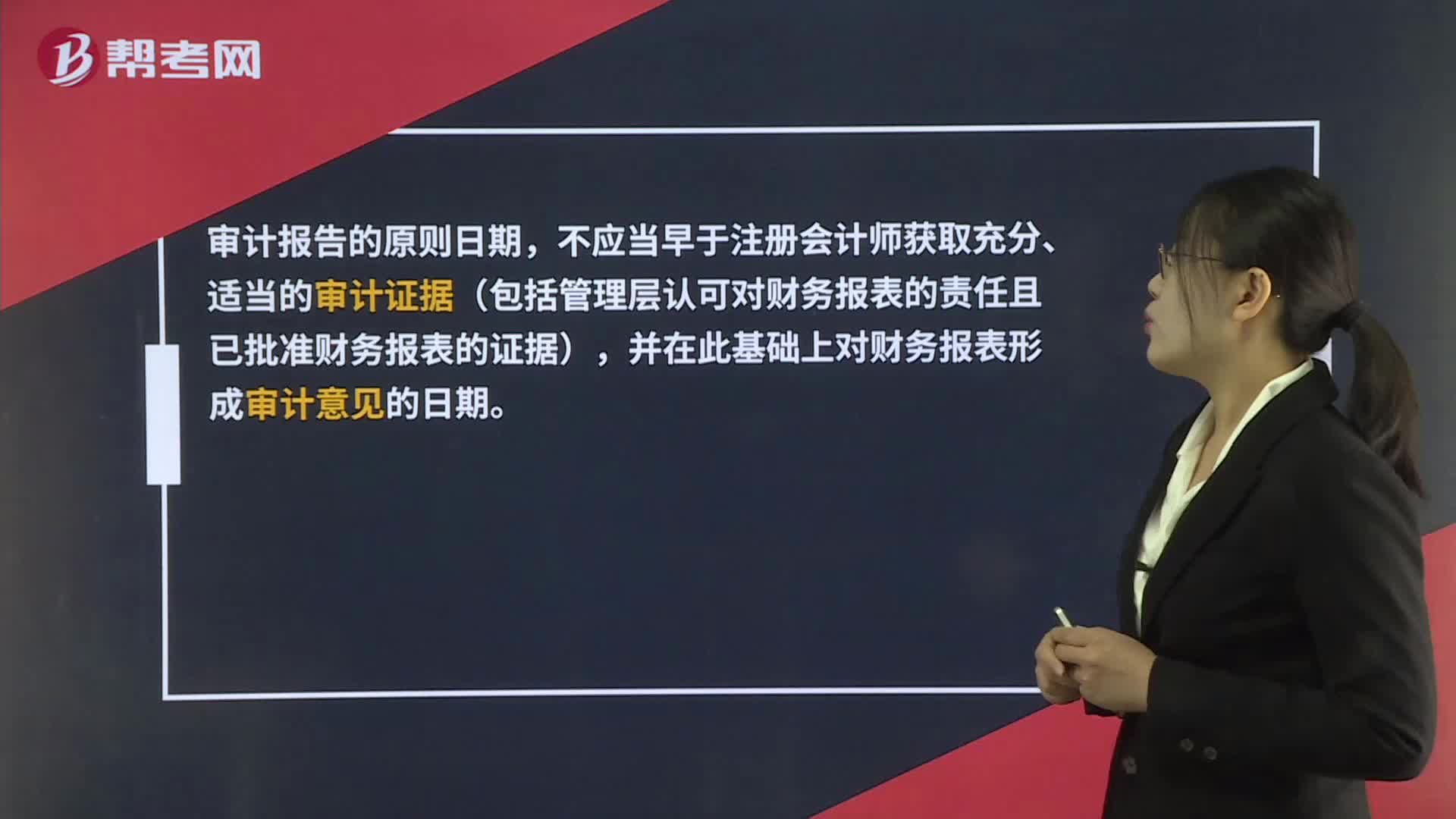

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

00:29

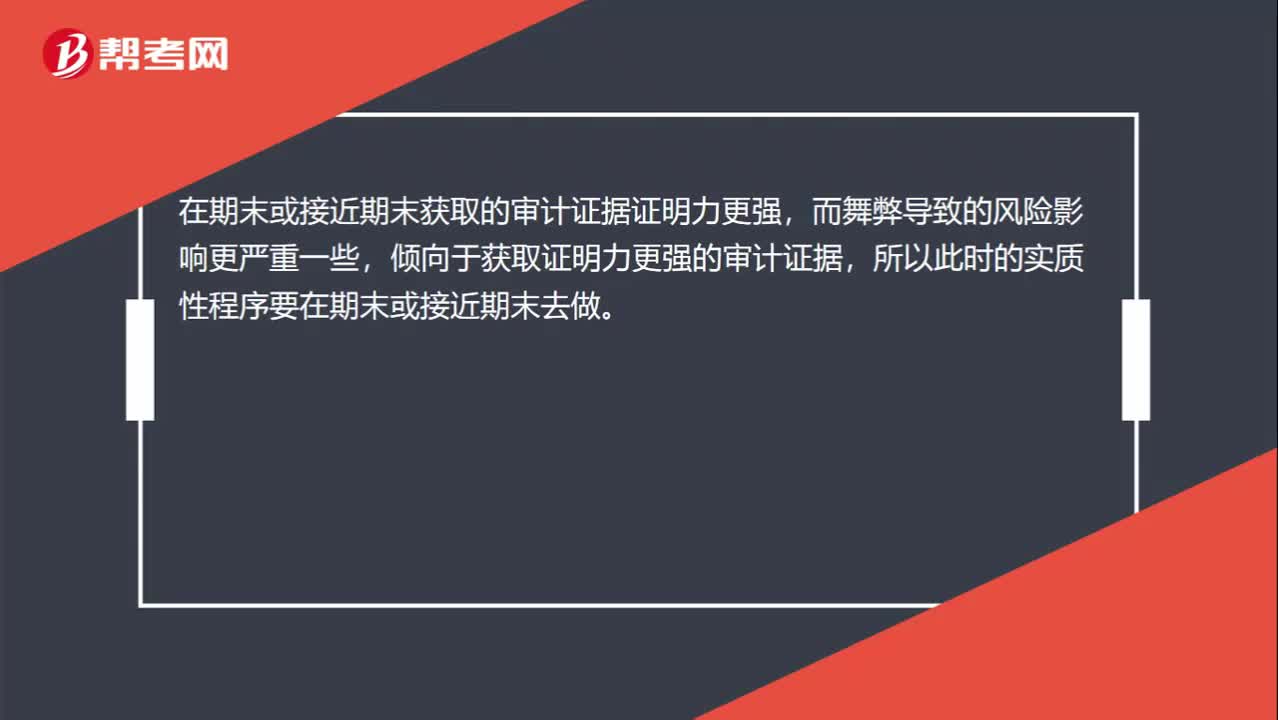

00:29为什么针对舞弊的实质性程序要在期末或接近期末做?:为什么针对舞弊的实质性程序要在期末或接近期末做?在期末或接近期末获取的审计证据证明力更强,而舞弊导致的风险影响更严重一些,倾向于获取证明力更强的审计证据,所以此时的实质性程序要在期末或接近期末去做。

02:28

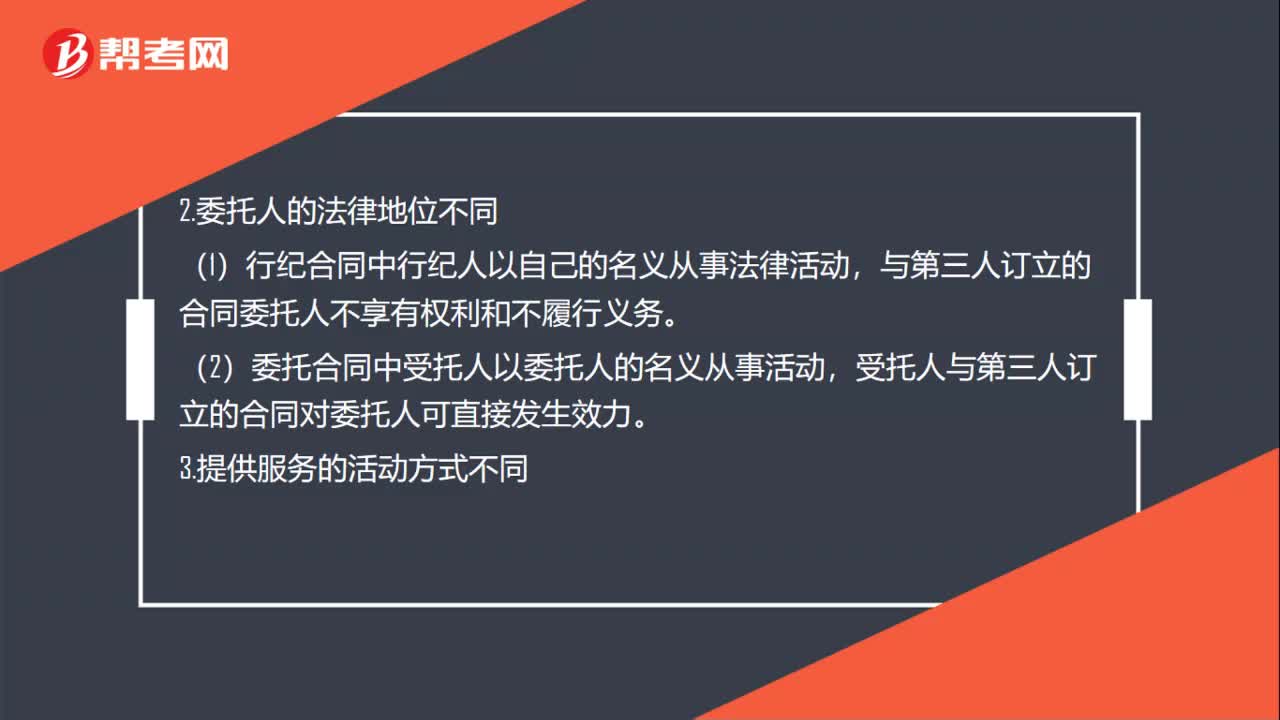

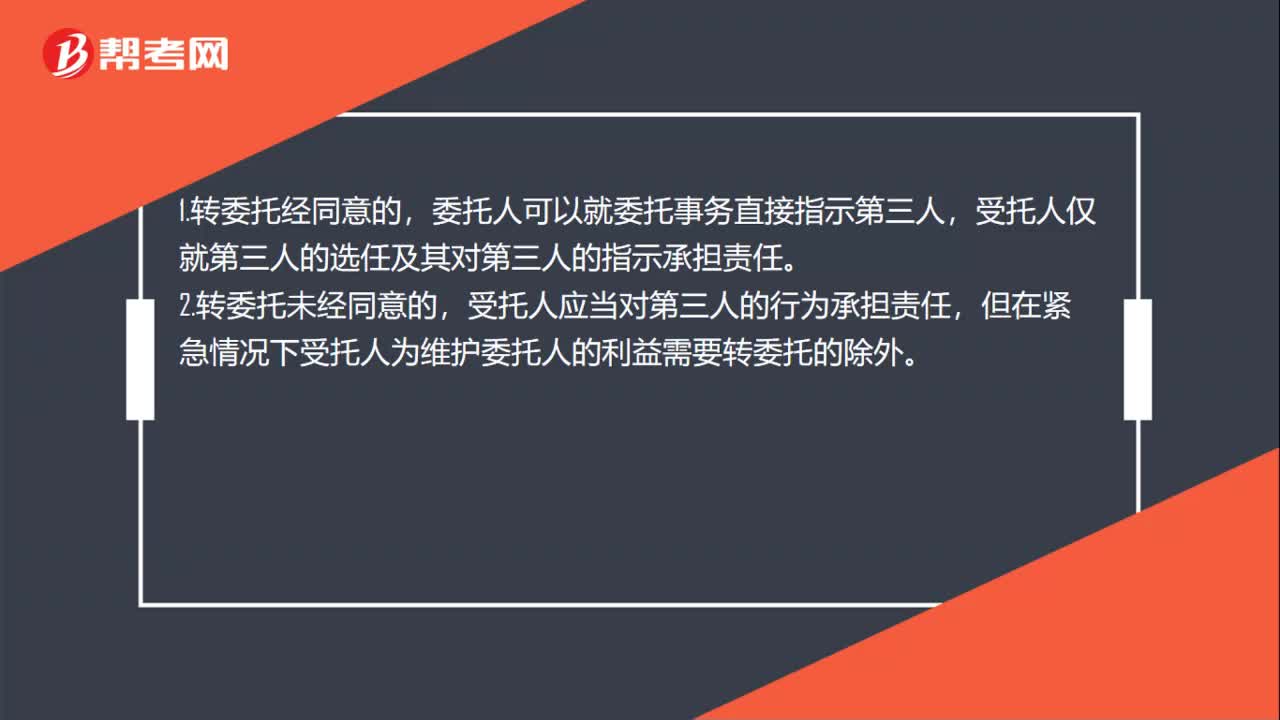

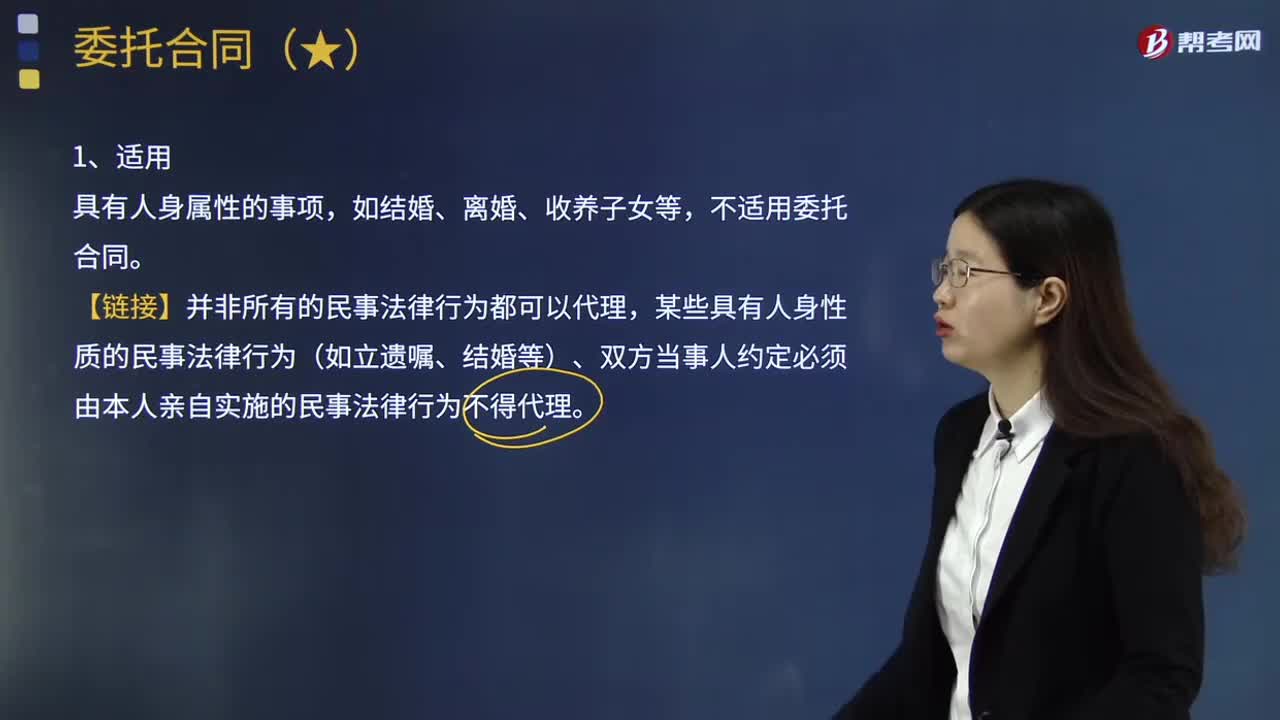

02:28什么是委托合同的使用和转委托?:什么是委托合同的使用和转委托?委托合同是指受托人为委托人办理委托事务,某些具有人身性质的民事法律行为(如立遗嘱、结婚等)、双方当事人约定必须由本人亲自实施的民事法律行为不得代理。所谓转委托是受托人把本应由自己亲自处理的委托事务交给他人处理的行为。受托人应当亲自处理委托事务。(1)经委托人同意,受托人可以转委托,委托人可以就委托事务直接指示转委托的第三人。

04:13

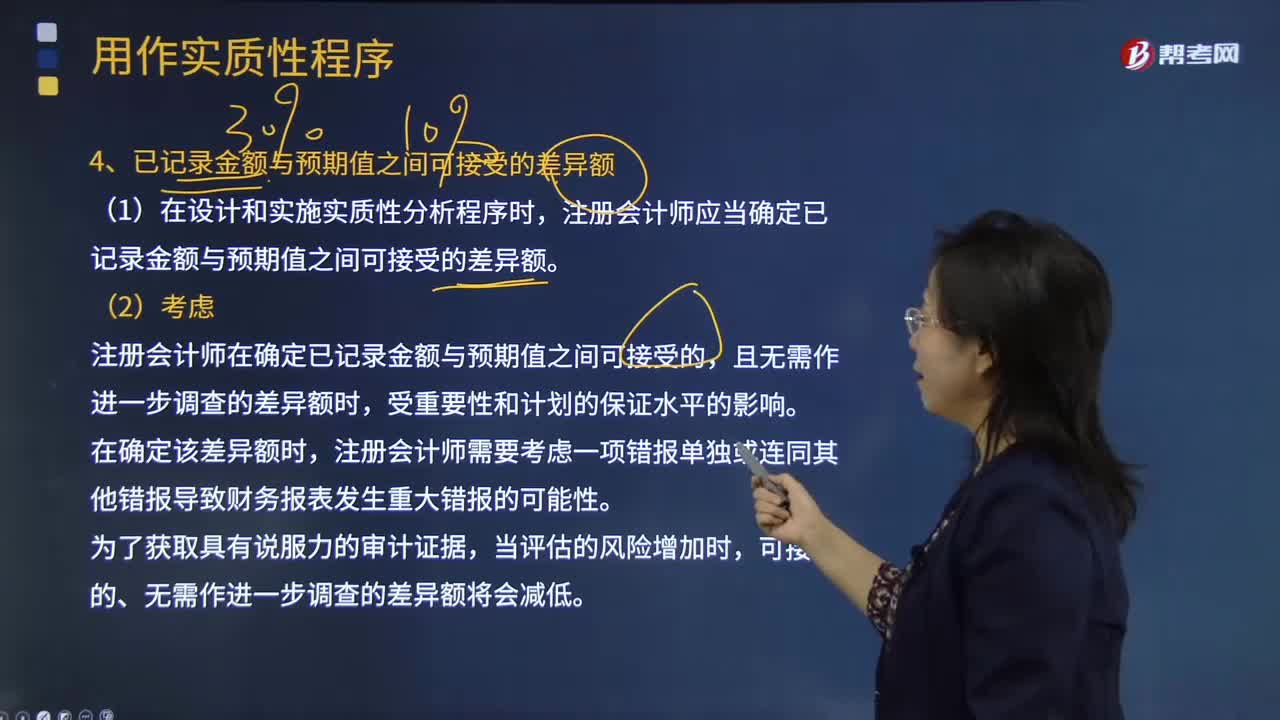

04:13注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?:注册会计师已记录金额与预期值之间可接受的差异额的含义是什么?将实际执行的重要性作为已记录金额与预期值之间可接受的差异额。注册会计师应当确定已记录金额与预期值之间可接受的差异额。注册会计师在确定已记录金额与预期值之间可接受的,注册会计师应当考虑实质性分析程序对特定认定的适用性、数据的可靠性、评价预期值的准确程度以及可接受的差异额,并评估这些因素如何影响针对剩余期间获取充分、适当的审计证据的能力。

01:11

01:11货币单元抽样对零余额和负余额不是要特别考虑吗?:货币单元抽样对零余额和负余额不是要特别考虑吗?审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。作为抽样的基础,就是要满足所有的抽样单元都有被选取的机会,那么无论是统计抽样还是非统计抽样都是满足的。货币单元抽样,每一个货币单元是一个抽样单元,那么0余额和负余额也就不拥有抽样单元。

00:33

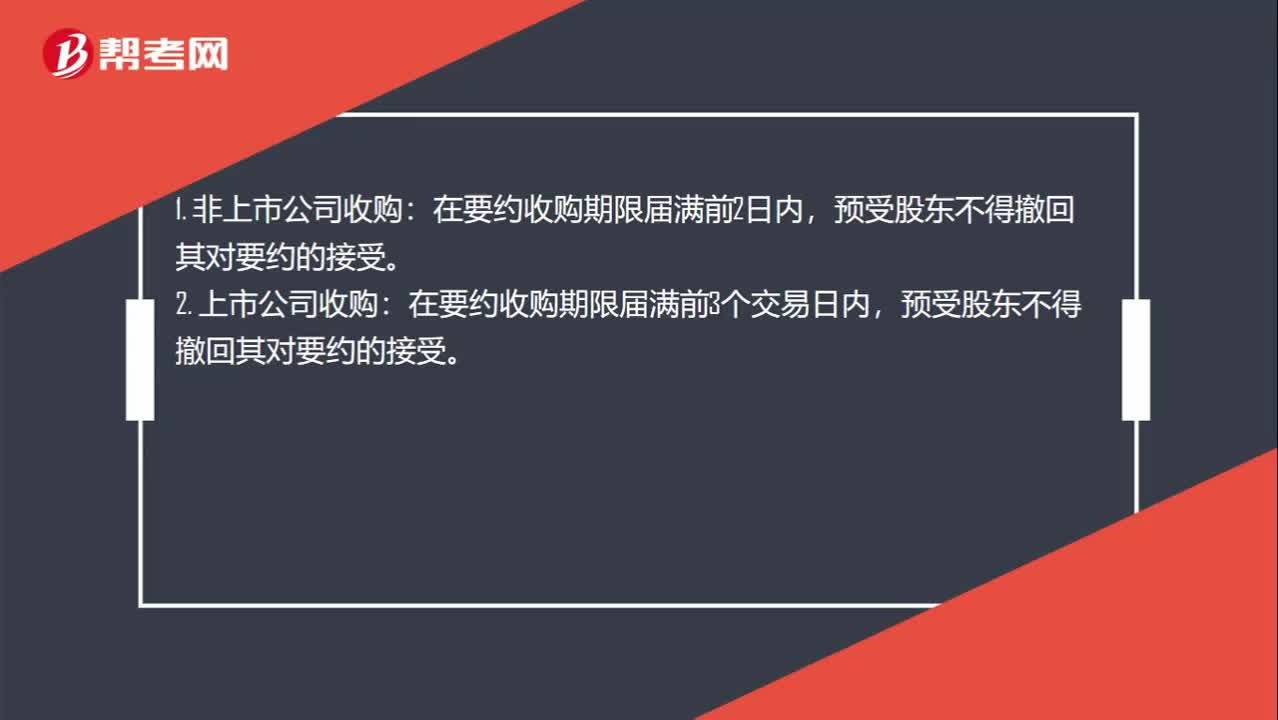

00:33公司收购中,预受股东撤回其对要约的接受有什么限制?:公司收购中,预受股东撤回其对要约的接受有什么限制?1. 非上市公司收购:在要约收购期限届满前2日内,2. 上市公司收购:在要约收购期限届满前3个交易日内,预受股东不得撤回其对要约的接受。

00:30

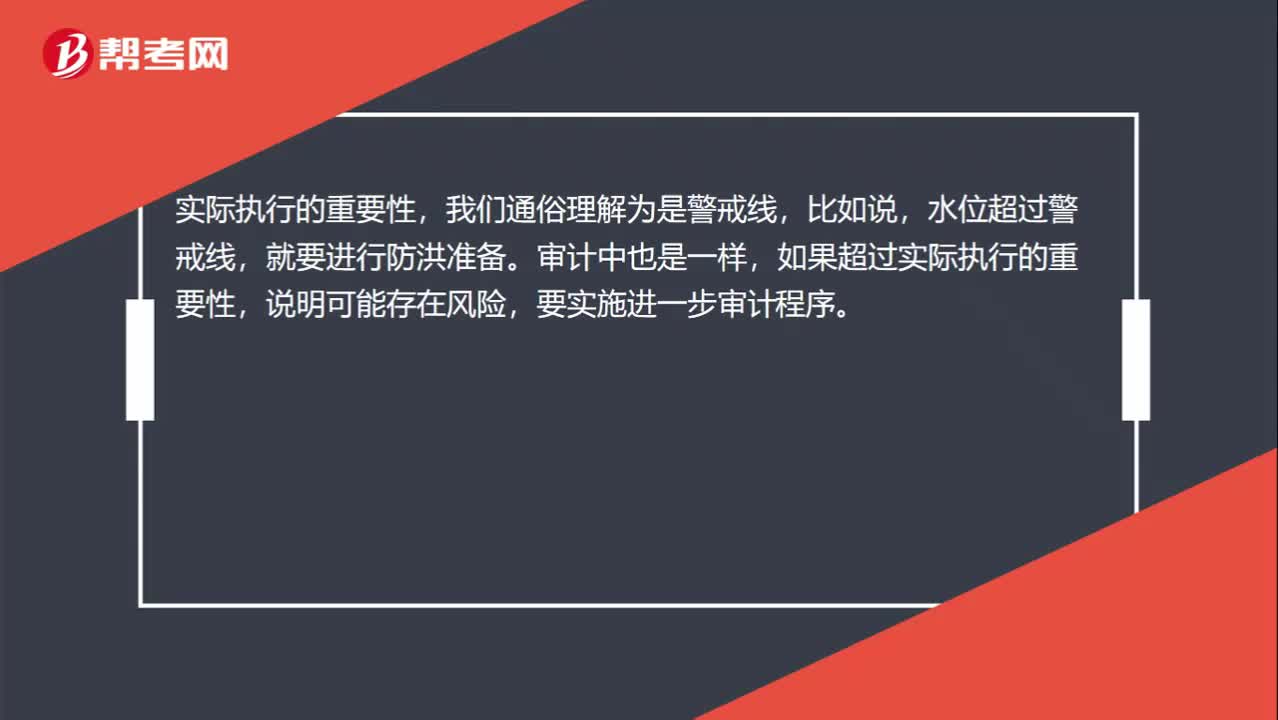

00:30确定哪些需要进一步审计程序时运用实际执行重要性怎么理解?:确定哪些需要进一步审计程序时运用实际执行重要性怎么理解?实际执行的重要性,我们通俗理解为是警戒线,比如说,水位超过警戒线,就要进行防洪准备。审计中也是一样,如果超过实际执行的重要性,说明可能存在风险,要实施进一步审计程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日