下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

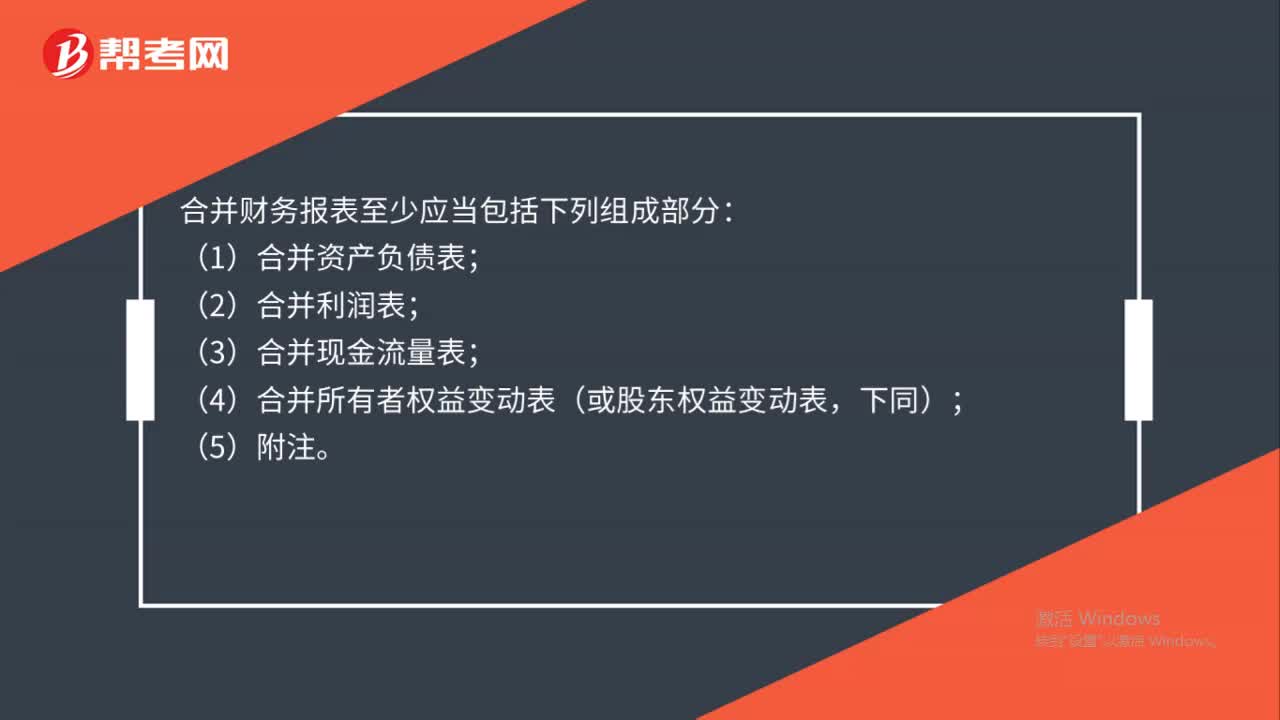

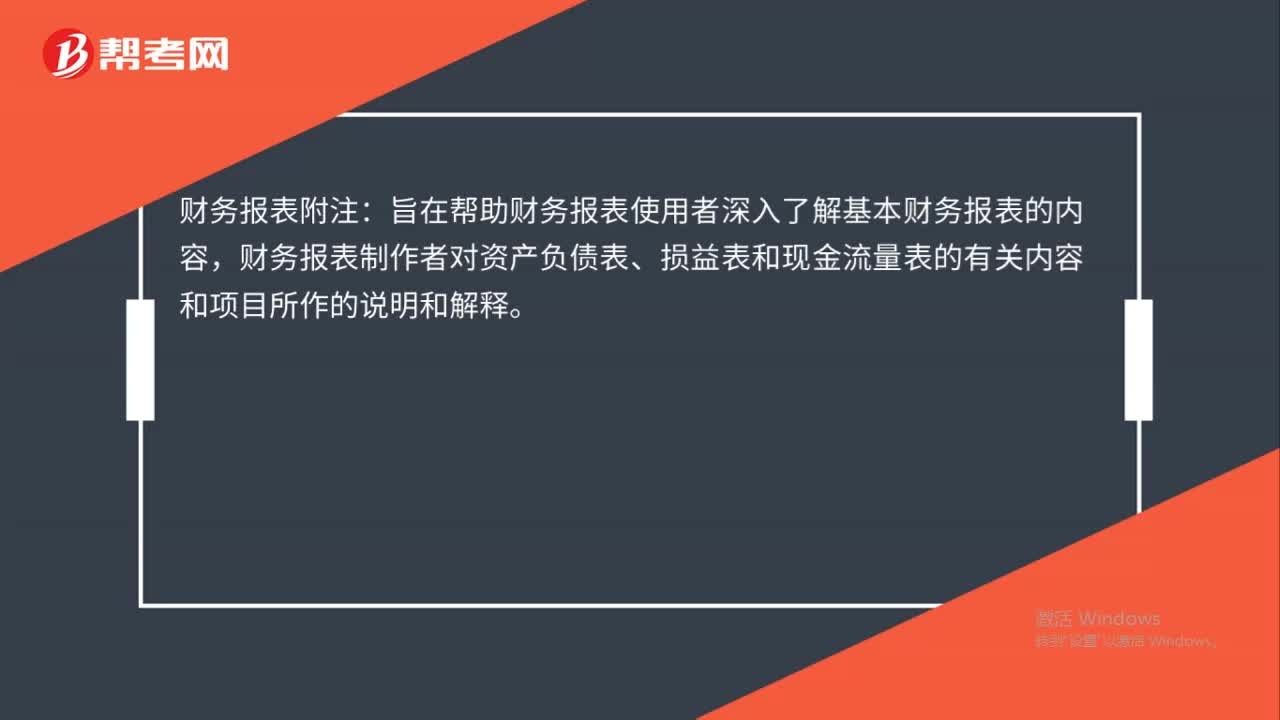

00:26财务报表附注是什么?:财务报表附注:旨在帮助财务报表使用者深入了解基本财务报表的内容,财务报表制作者对资产负债表、损益表和现金流量表的有关内容和项目所作的说明和解释。

00:42

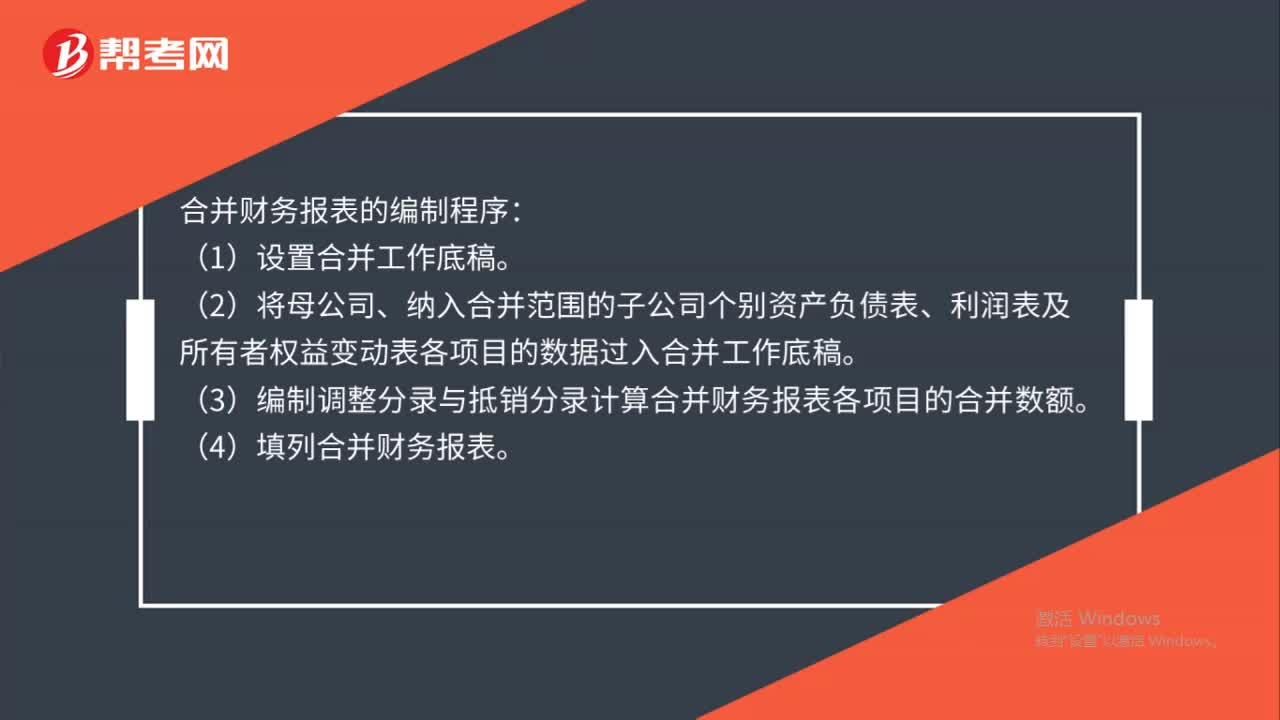

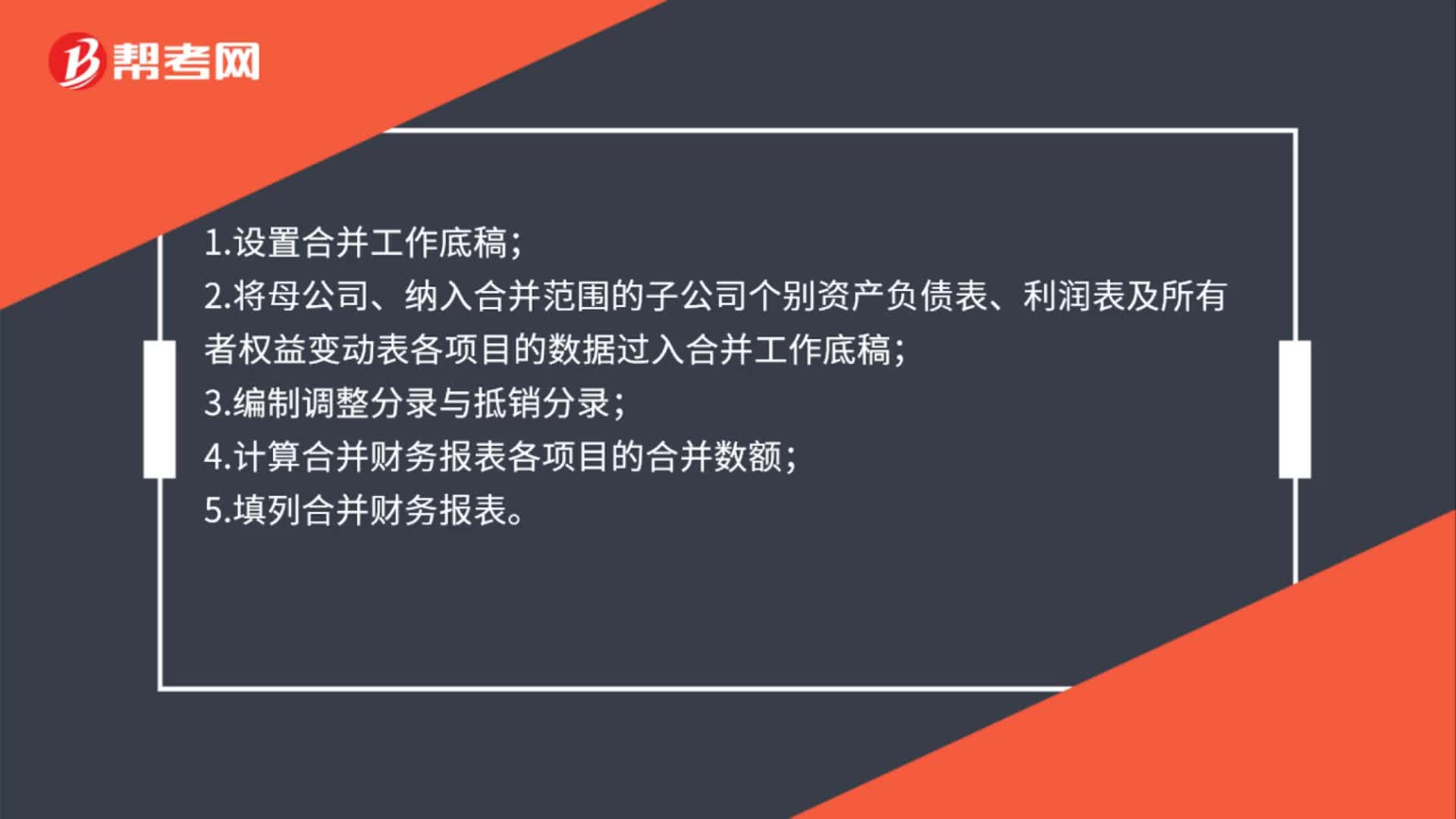

00:42编制合并财务报表程序是什么?:编制合并财务报表程序是什么?合并财务报表的编制程序:(1)设置合并工作底稿。(2)将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿。(3)编制调整分录与抵销分录计算合并财务报表各项目的合并数额。(4)填列合并财务报表。

02:06

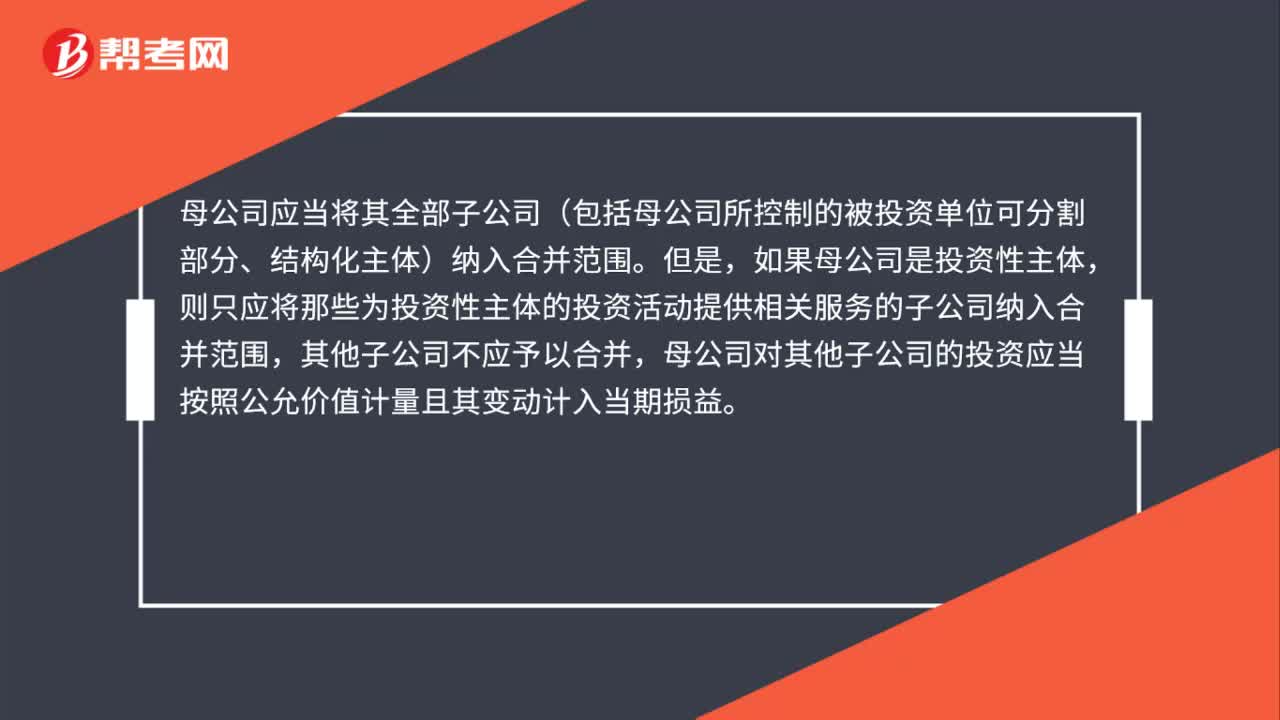

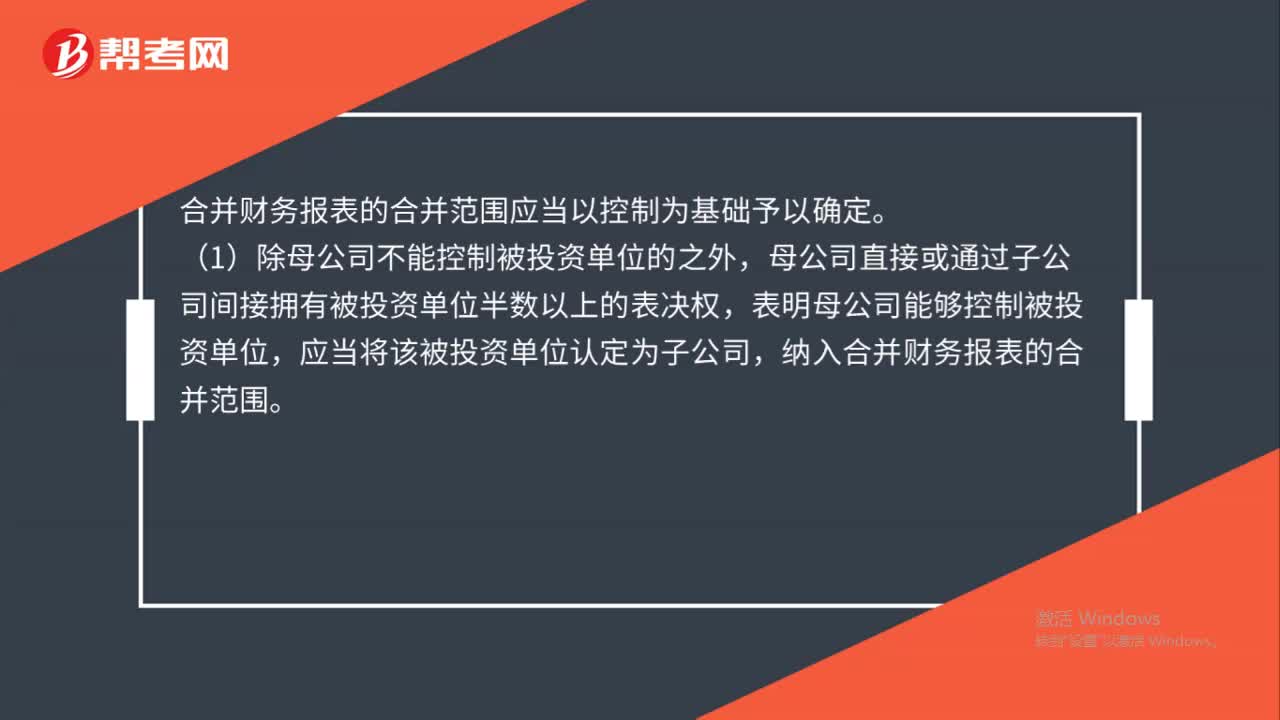

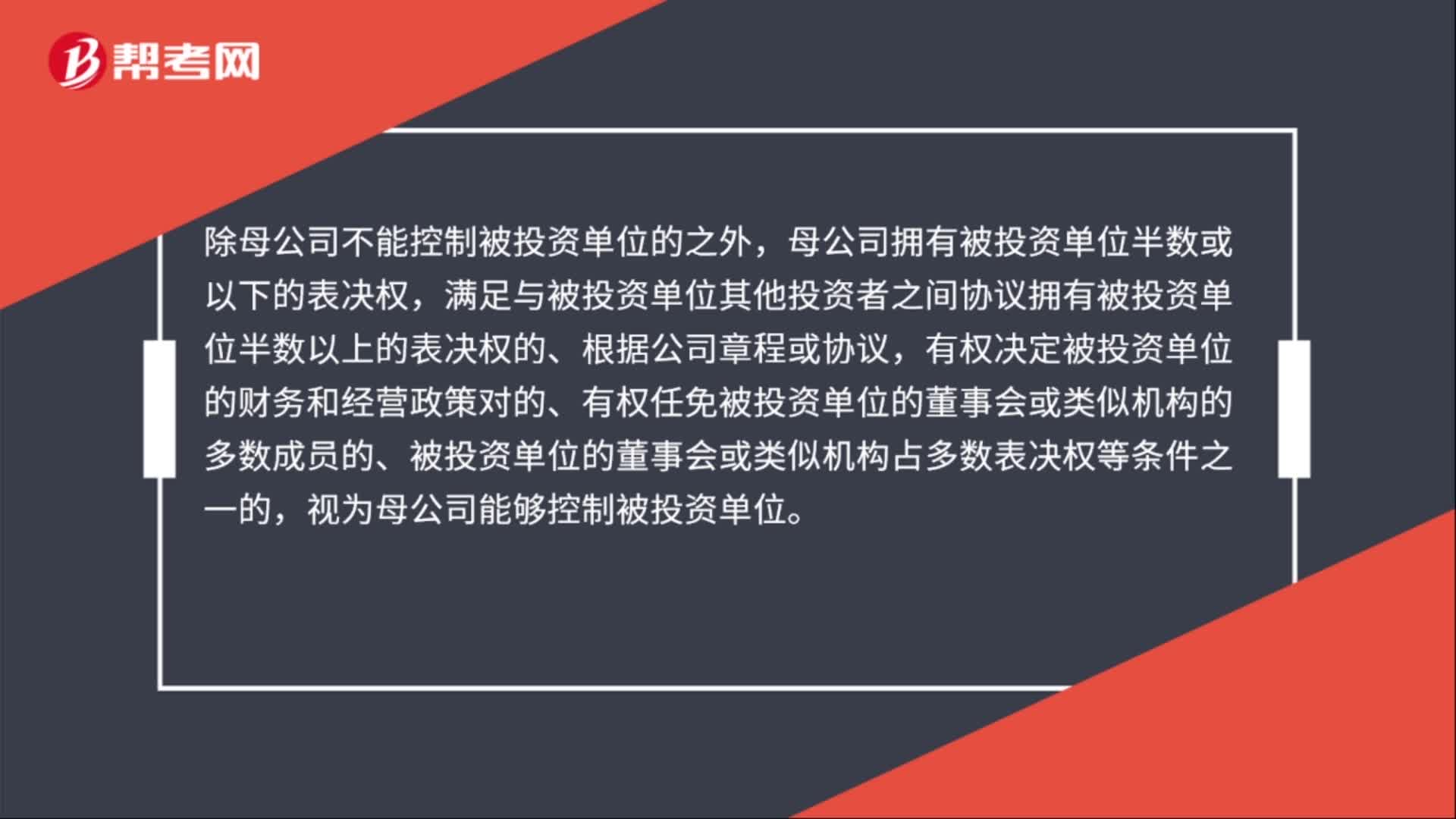

02:06合并财务报表合并范围的确定是什么?:除母公司不能控制被投资单位的之外,母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,表明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,除母公司不能控制被投资单位的之外,母公司拥有被投资单位半数或以下的表决权,满足与被投资单位其他投资者之间协议拥有被投资单位半数以上的表决权的、根据公司章程或协议。

01:16

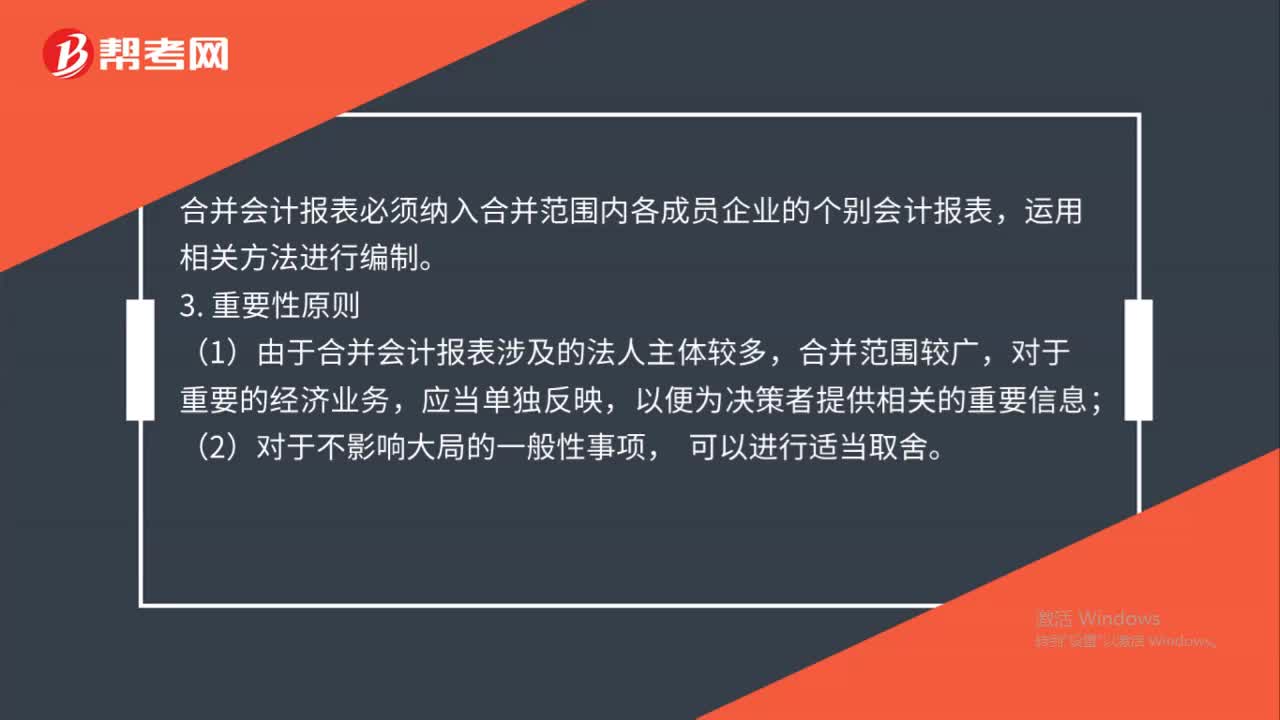

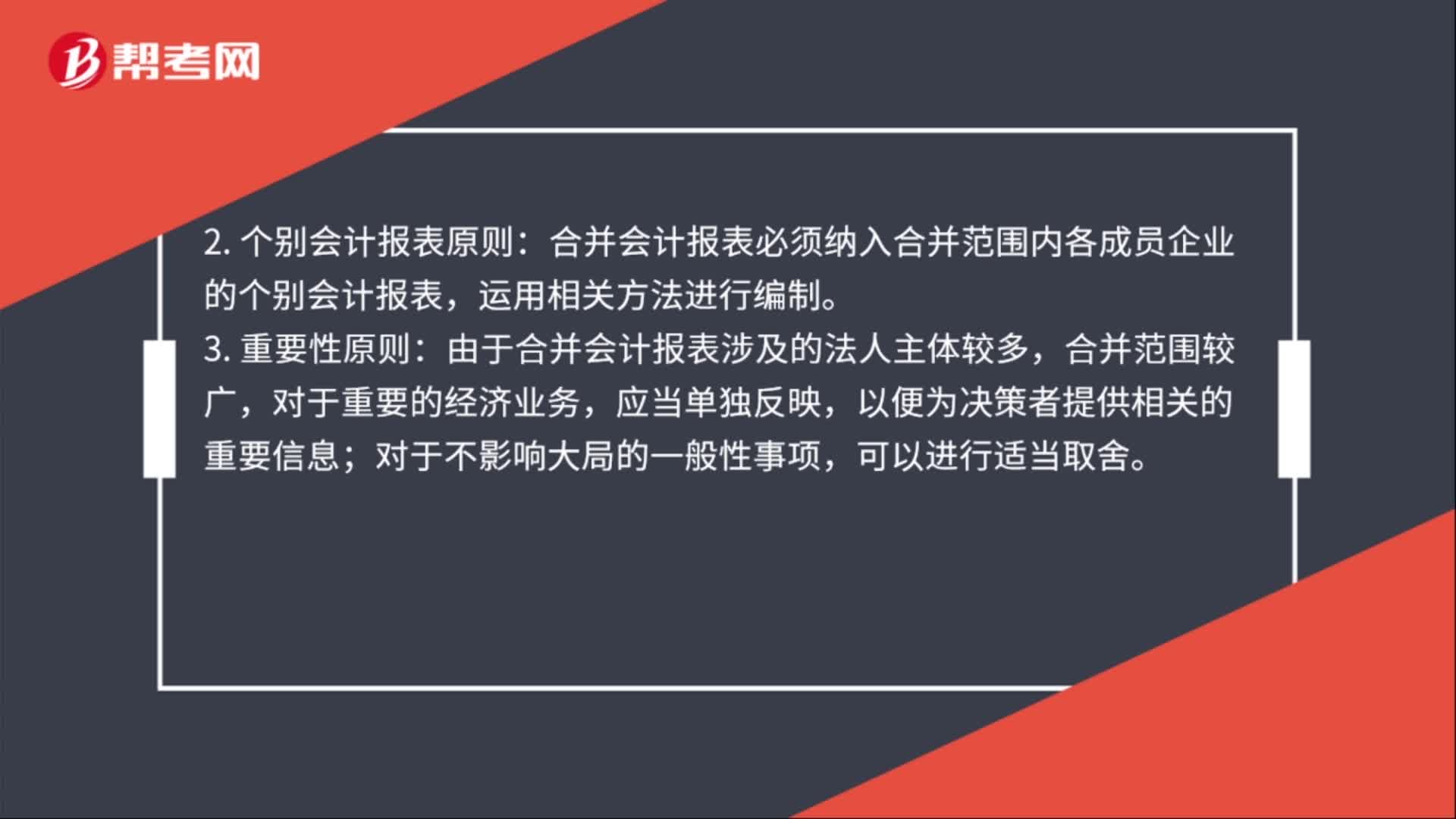

01:16合并财务报表的编制原则是什么?:合并财务报表的编制原则是什么?合并财务报表的编制既要遵循财务报表编制的真实可靠、内容完整等一般要求,还要遵循以下几个原则和要求:一体性原则,合并会计报表将纳入合并范围的各成员企业视同一个会计主体。编制主要通过抵消分录和抵消内部会计事项的影响来完成:个别会计报表原则。合并会计报表必须纳入合并范围内各成员企业的个别会计报表:运用相关方法进行编制,重要性原则,由于合并会计报表涉及的法人主体较多。

00:31

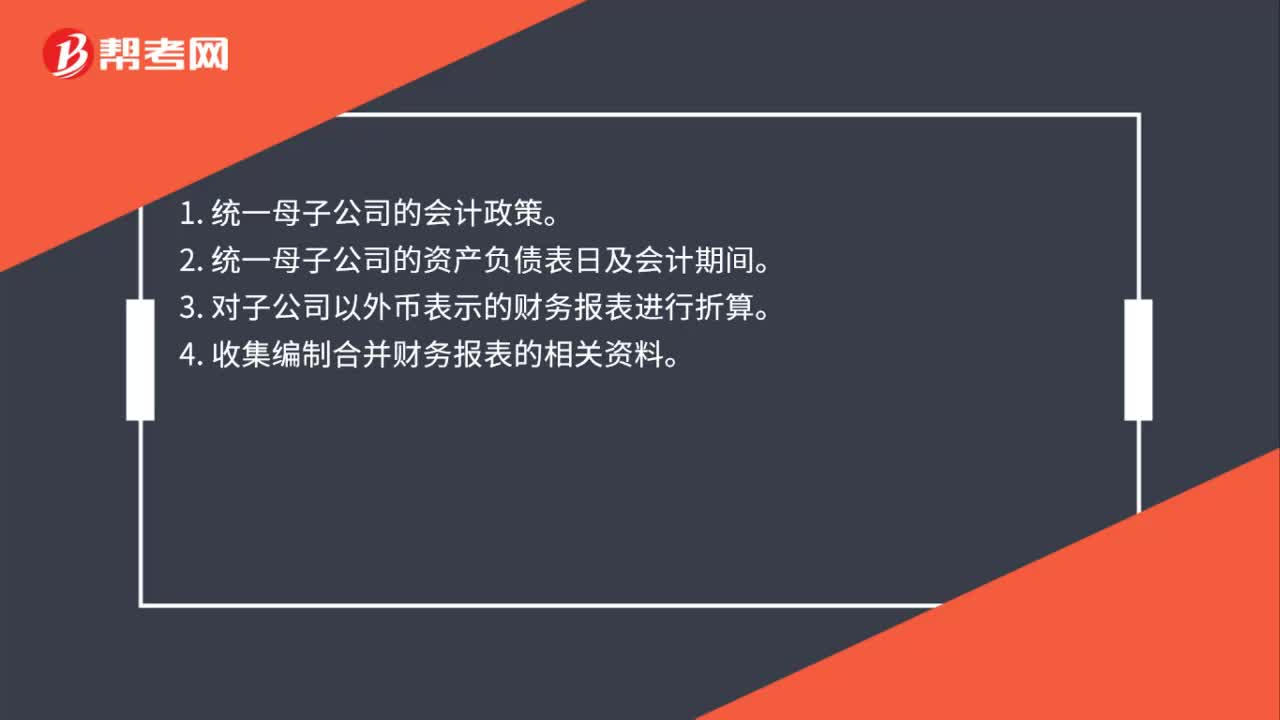

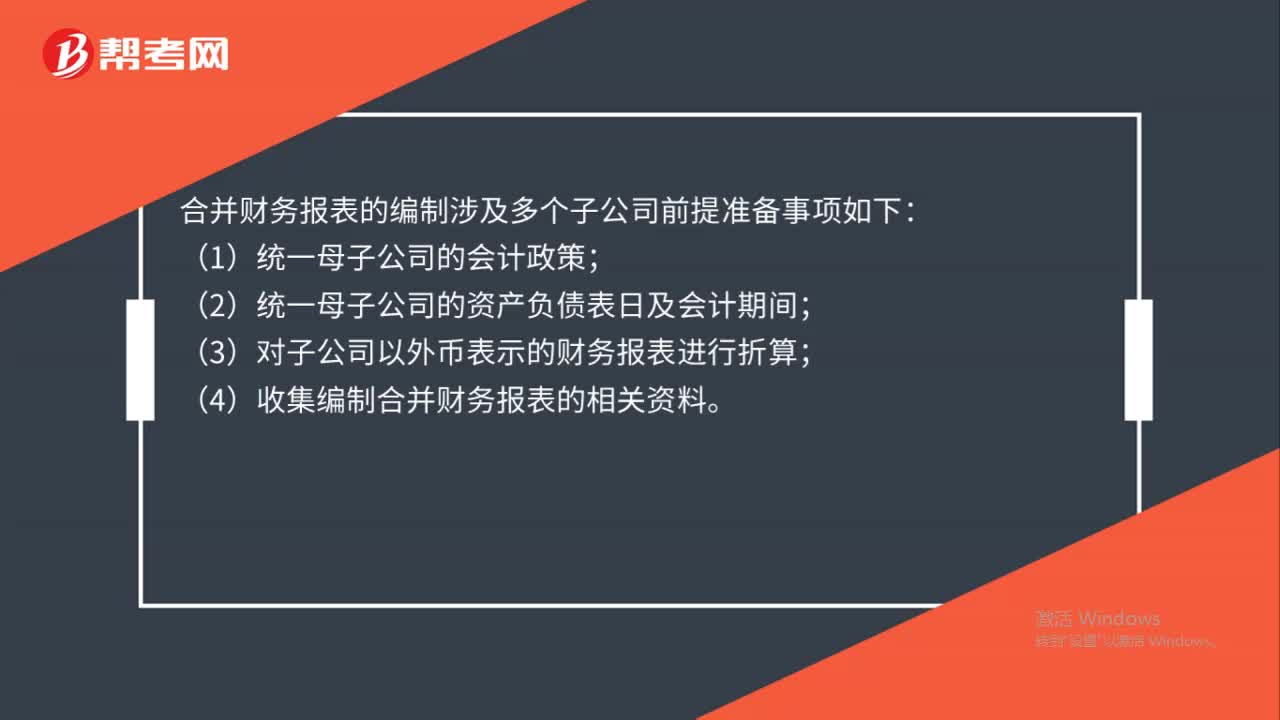

00:31合并财务报表编制的前期准备事项包括哪些?:合并财务报表编制的前期准备事项包括:统一母子公司的会计政策、统一母子公司的资产负债表日及会计期间、对子公司以外币表示的财务报表进行折算以及收集编制合并财务报表的相关资料。

00:23

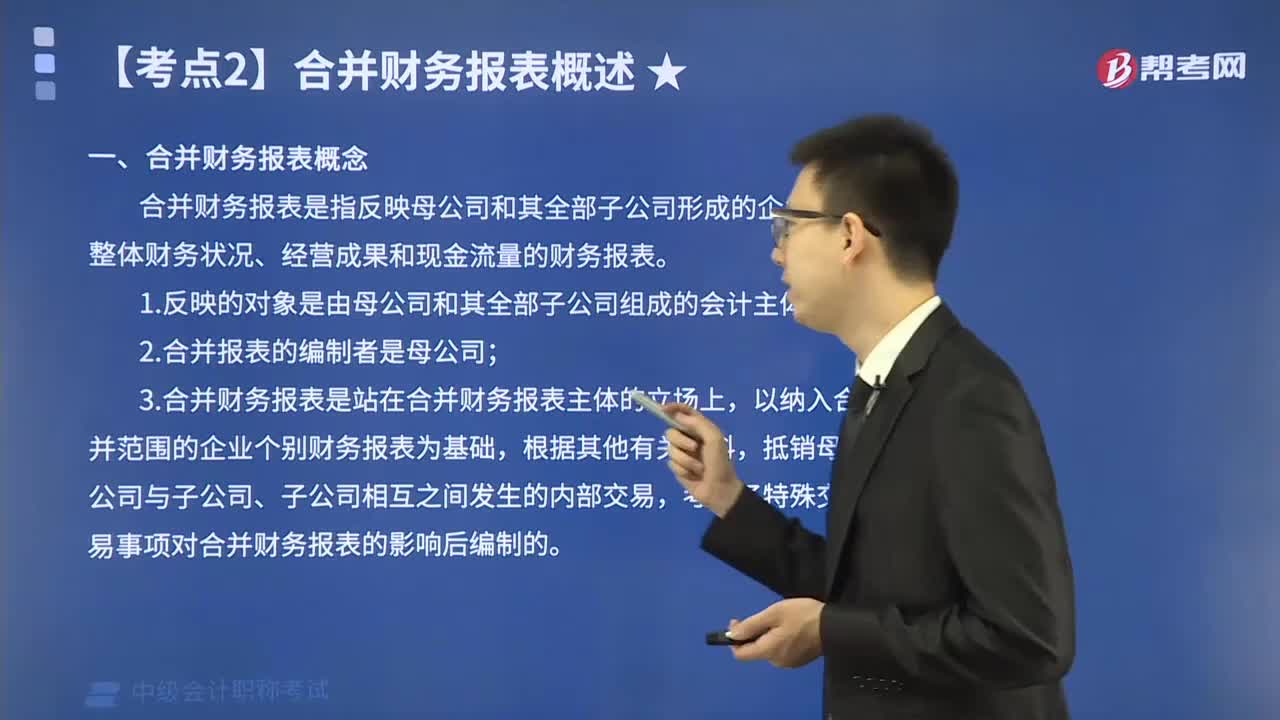

00:23合并报表准则是什么?:合并报表准则是什么?合并报表准则是遵循财务报表编制的一般原则和要求外,还应遵循一体性原则,即合并财务报表反映的是由多个主体组成的企业集团的财务状况、经营成果和现金流量。

00:21

00:21合并报表抵消是什么?:合并报表抵消是什么?合并报表抵消是有一个简单的内在逻辑,可以总结为两个“抵销方法”视角“即报表编制者要同时站在”合并个体“与”合并主体“的角度思考问题”

00:26

00:26合并报表的条件是什么?:合并报表的条件是什么?合并报表的条件是企业对外投资如占被投资企业资本总额半数以上,或者实质上拥有被投资企业控制权的,应当编制合并会计报表。特殊行业的企业不宜合并的,可不予合并,但应当将其会计报表一并报送。

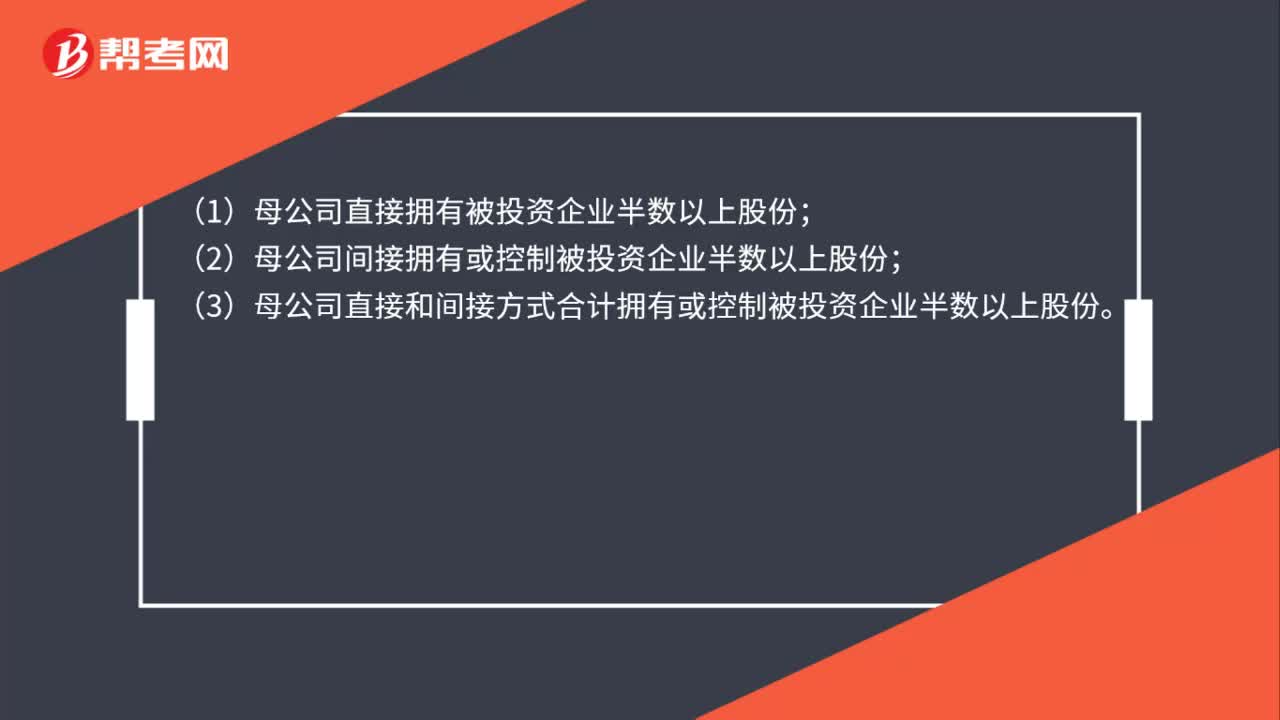

00:50

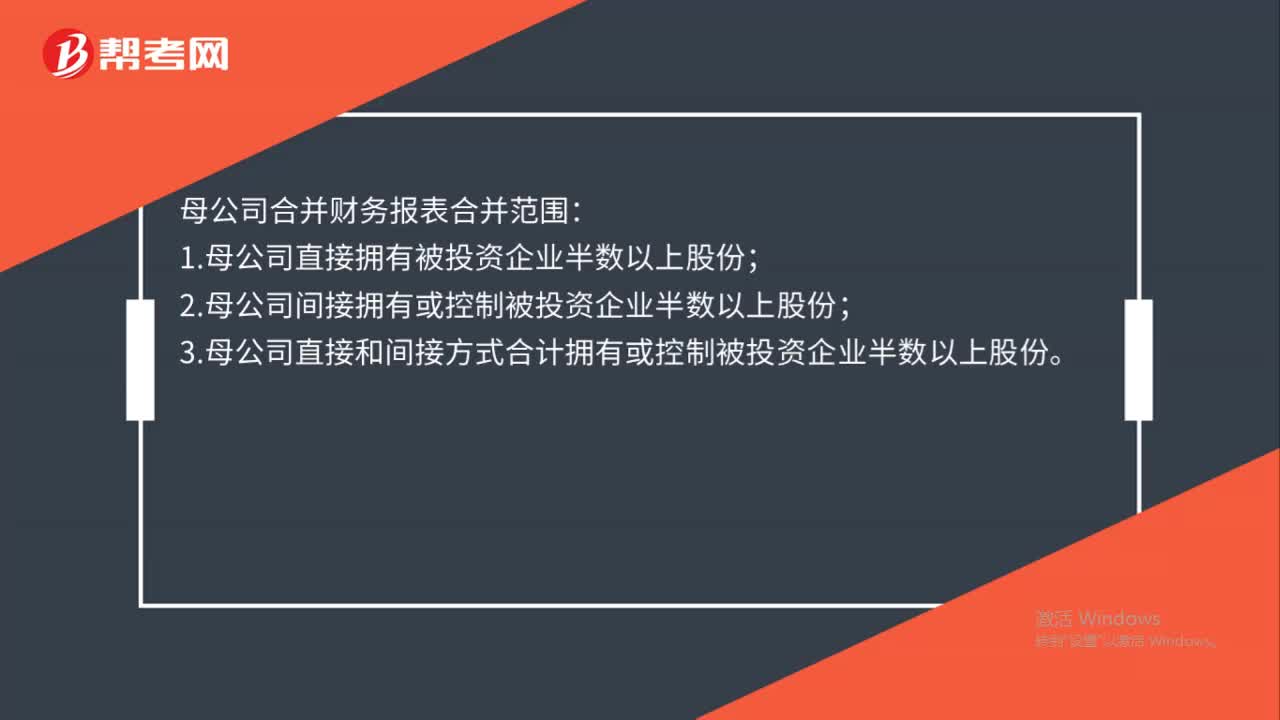

00:50合并报表的范围是什么?:合并报表的范围是什么?(1)母公司直接拥有被投资企业半数以上股份;(2)母公司间接拥有或控制被投资企业半数以上股份;(3)母公司直接和间接方式合计拥有或控制被投资企业半数以上股份。下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:(1)已宣告被清理整顿的原子公司;(2)已宣告破产的原子公司;(3)母公司不能控制的其他被投资单位。

00:38

00:38合并报表的编制程序是什么?:合并报表的编制程序是什么?1.设置合并工作底稿;2.将母公司、纳入合并范围的子公司个别资产负债表、利润表及所有者权益变动表各项目的数据过入合并工作底稿;3.编制调整分录与抵销分录;4.计算合并财务报表各项目的合并数额;5.填列合并财务报表。

01:00

01:00合并财务报表的合并范围是哪些?:合并财务报表的合并范围:(1)母公司直接拥有被投资企业半数以上股份;(2)母公司间接拥有或控制被投资企业半数以上股份;(3)母公司直接和间接方式合计拥有或控制被投资企业半数以上股份。下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:(2)已宣告破产的原子公司;(3)母公司不能控制的其他被投资单位。合并财务报表的合并范围应当以控制为基础予以确定。

02:02

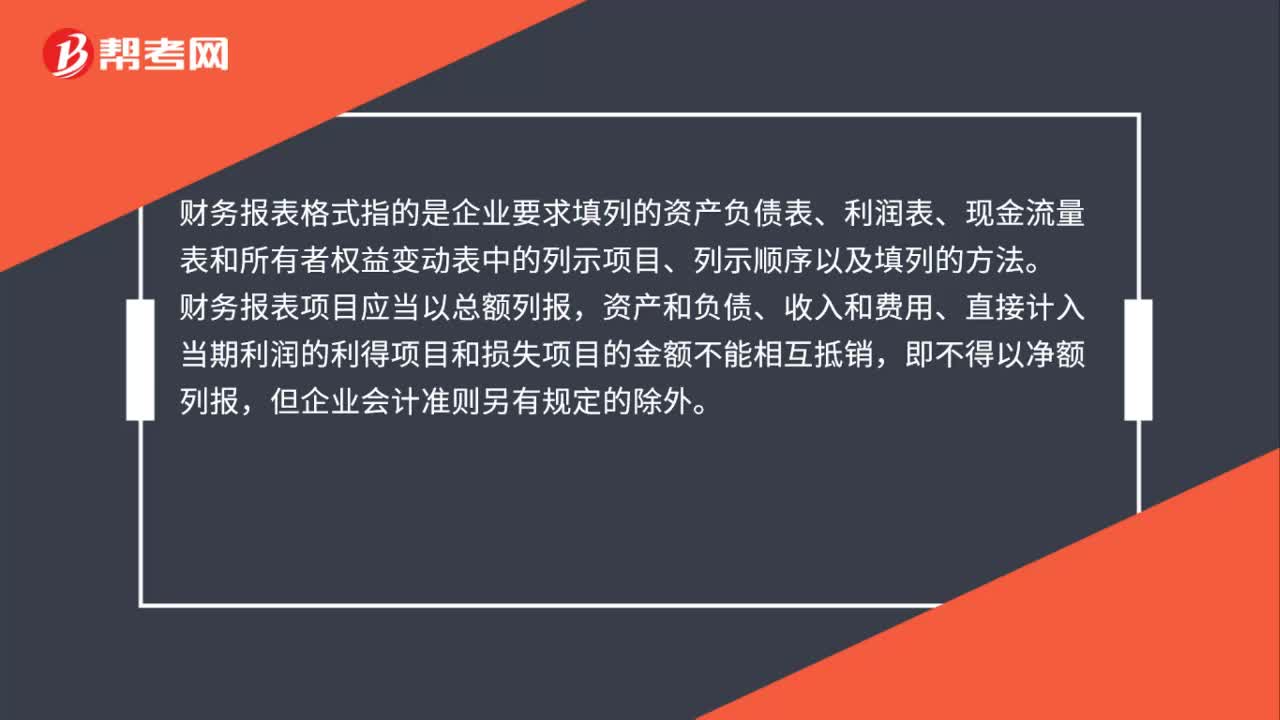

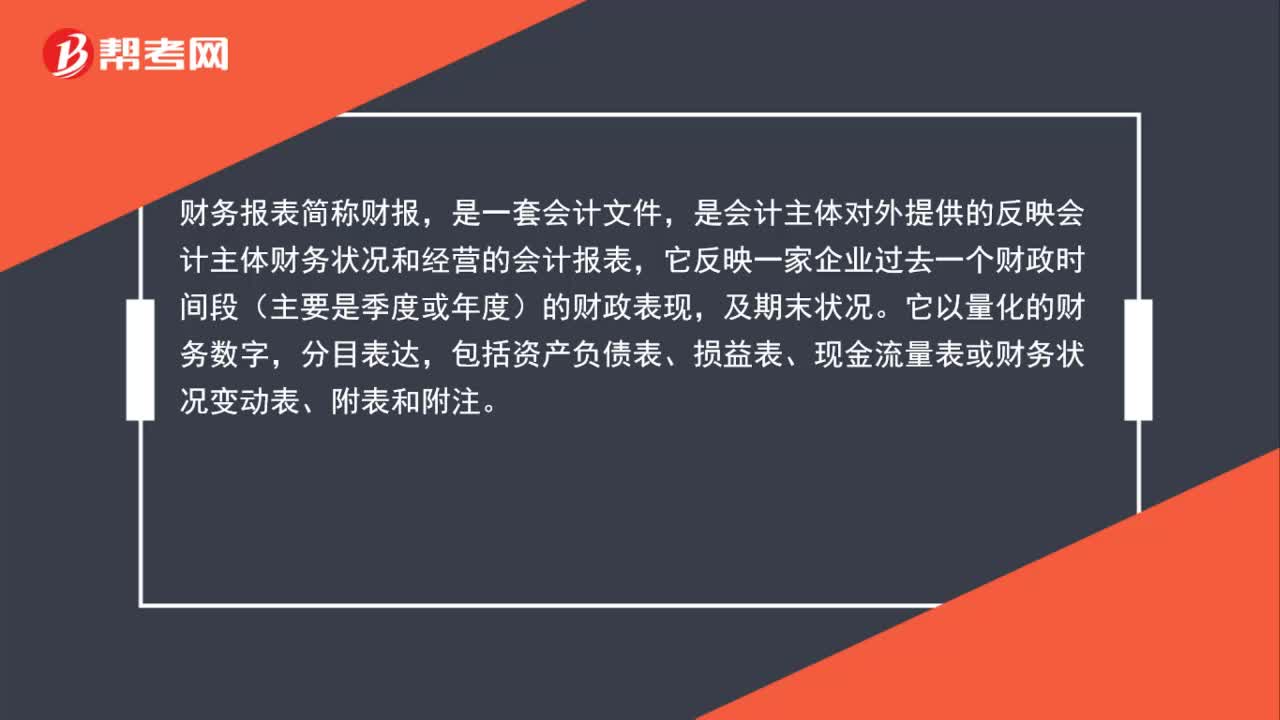

02:02财务报表怎么做?:财务报表怎么做?财务报表简称财报,是会计主体对外提供的反映会计主体财务状况和经营的会计报表,它反映一家企业过去一个财政时间段(主要是季度或年度)的财政表现,包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。资产负债表:根据前面准备好的项目汇总表,再填入表格即可。利润表:填表方法和填资产负债表的方法一样,而且有的数据可在资产负债表找到,只需将资产负债表上已经计算好的数据填入表格即可。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日