下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

00:57银行从业资格考试成绩合格后如何进行证书申请?:银行从业资格考试成绩合格后如何进行证书申请?登录中国银行业协会网站(www.china-cba.net)或东方银行业高级管理人员研修院网站(www.china-cbi.net)证书申请系统在线申请证书。在证书申请期间,考生登录证书申请系统,需上传近3个月内的正面免冠白底1寸证件照,同时填写证书邮寄等相关信息,完成证书申领,待证书审核完成后,等待证书发放。纸质版证书制作、发放周期需半年左右。

01:56

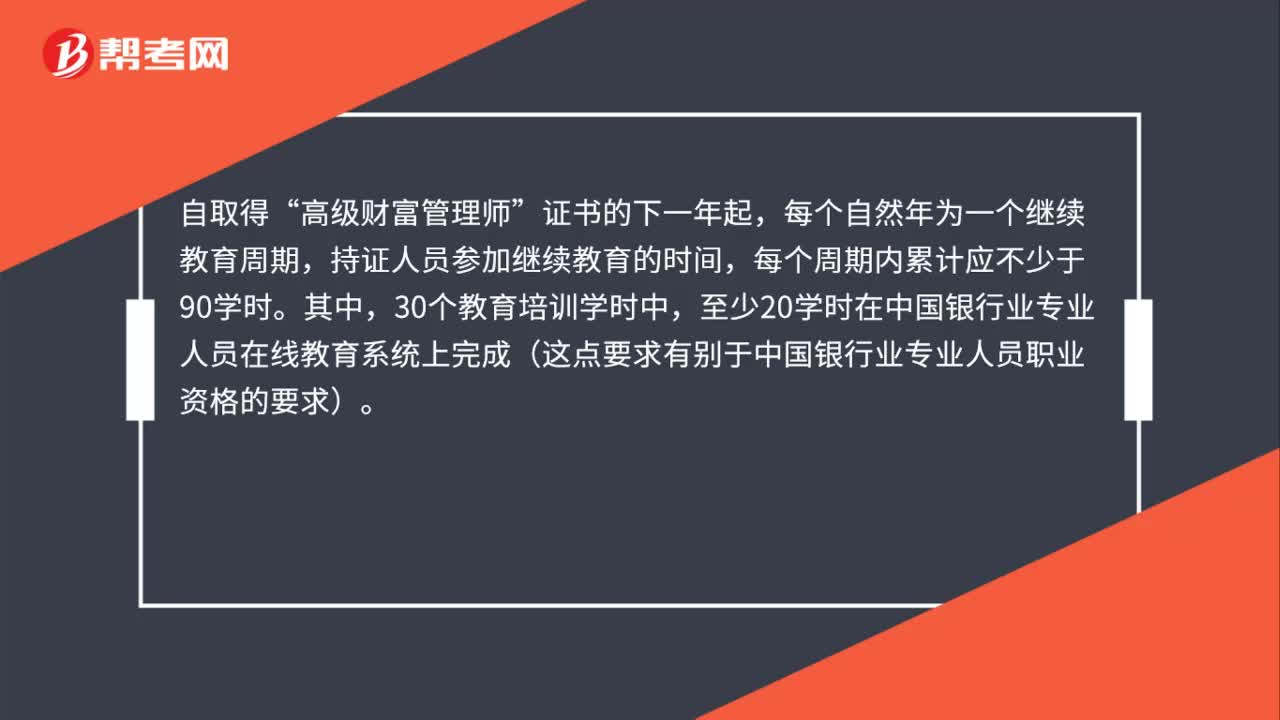

01:56同时持有银行从业资格证书和高级财富管理师证书,如何进行继续教育?:同时持有银行从业资格证书和高级财富管理师证书,如果持证人员同时持有初级中级银行从业资格证书和高级财富管理师证书,则按照高级财富管理师证书对应的执行规则进行继续教育即可。高级财富管理师继续教育参照中国银行业专业人员继续教育管理办法执行。每个自然年为一个继续教育周期,持证人员参加继续教育的时间,至少20学时在中国银行业专业人员在线教育系统上完成(这点要求有别于中国银行业专业人员职业资格的要求)。

02:12

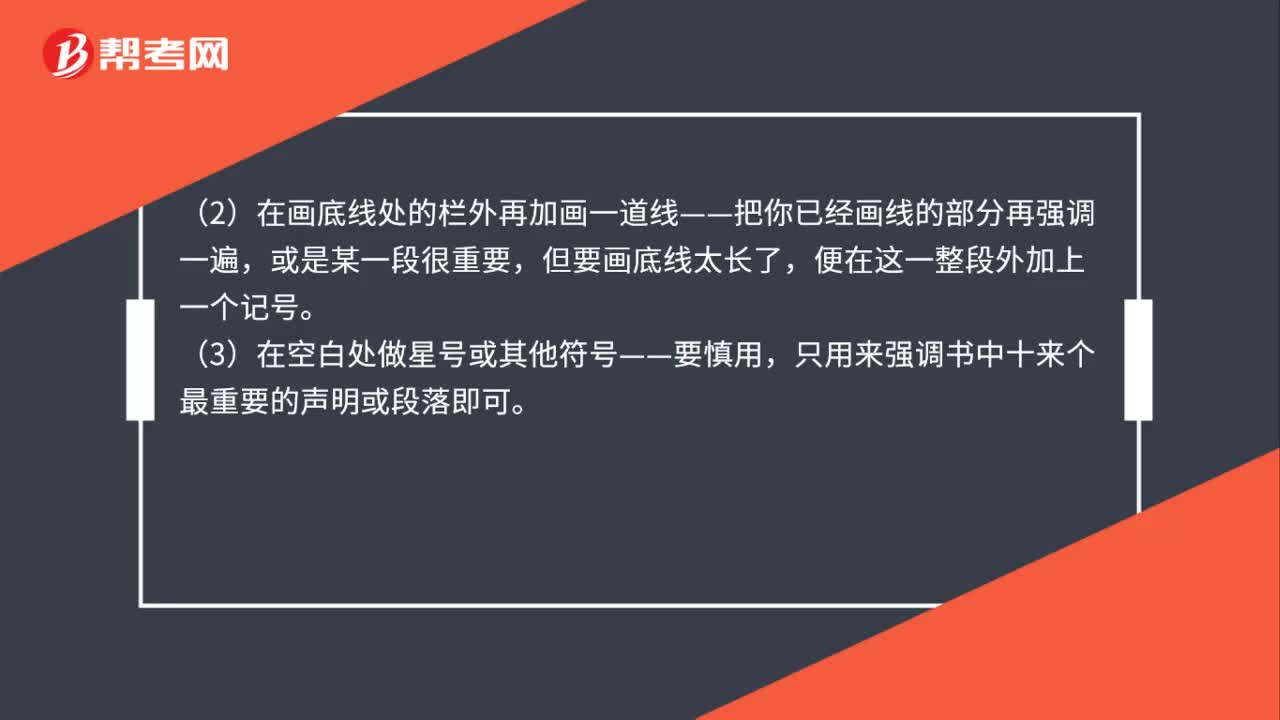

02:12备考2020年银行从业资格考试如何做笔记?:备考2020年银行从业资格考试如何做笔记?(1)画底线——在主要的重点,或重要又有力量的句子下画线。(2)在画底线处的栏外再加画一道线——把你已经画线的部分再强调一遍,(3)在空白处做星号或其他符号——要慎用,只用来强调书中十来个最重要的声明或段落即可。(4)在空白处编号——某个论点发展出一连串的重要陈述时,(5)在空白处记下其他的页码——强调书中其他部分也有过同样的论点。

02:14

02:14报名推迟,如何做好2020年银行从业资格的复习?:如何做好2020年银行从业资格的复习?银行从业资格考试的题目均出自教材,几乎没有教材以外的内容,因此考生只需要掌握教材的相关内容。首先从目录上了解一本教材是非常重要的,因为这部分内容会涉及到很多重要文字规定以及一些计算题,都是考试重点考察的对象。尤其要重视中国银行业协会网站上公布的考试大纲,因为考纲是唯一可以作为依据的官方考试重点。掌握考试大纲中所列的知识点很重要。

03:08

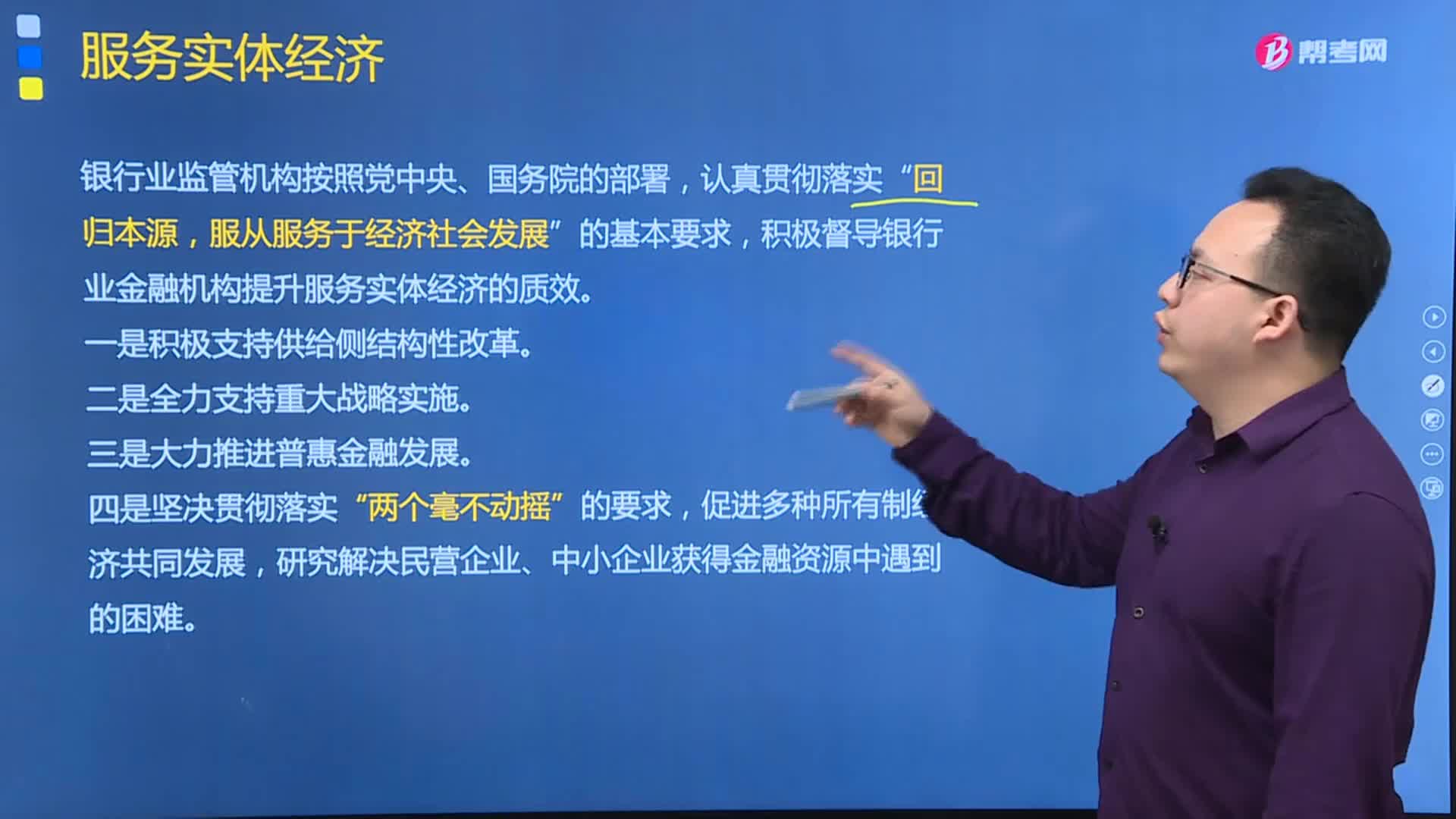

03:08根据银行监管政策应如何服务好实体经济?:根据银行监管政策应如何服务好实体经济?银行业监管机构认真贯彻落实党中央、国务院决策部署,引导银行业金融机构积极支持实体经济发展,银行业监管机构按照党中央、国务院的部署,积极督导银行业金融机构提升服务实体经济的质效。实施差异化的信贷政策,稳步推进市场化、法治化债转股,要求银行按照分类调控、因地因城施策的原则,落实差别化的住房信贷政策,促进房地产市场长期稳健发展,引导银行业金融机构提升服务企业。

01:54

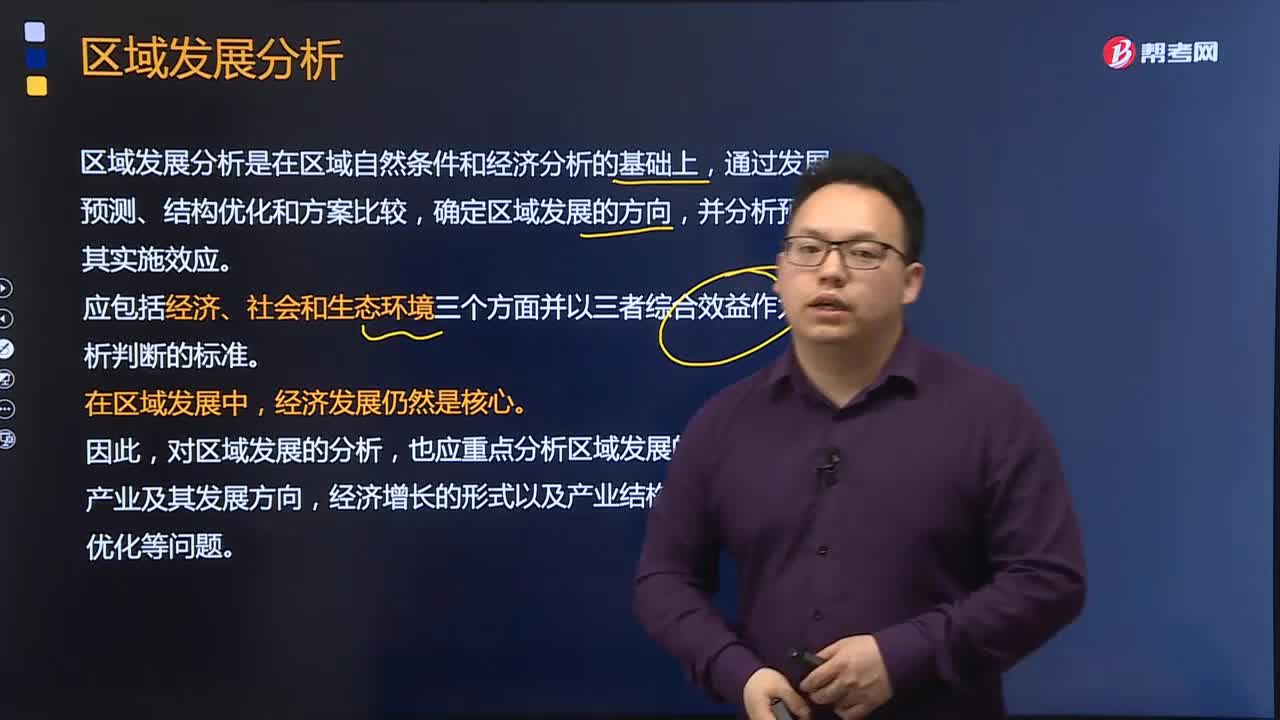

01:54对区域发展分析应从哪些方面进行综合分析?:对区域发展分析应从哪些方面进行综合分析?区域分析主要是对区域发展的自然条件和社会经济背景、特征及其对区域经济发展的影响进行分析。区域发展的自然条件及社会经济背景条件主要指区域自然条件和自然资源、人口与劳动力、科学技术条件、基础设施条件及政策、管理、法制等社会因素。对这些条件的分析主要目的是明确区域发展的基础,为选择区域发展的方向、调整区域产业结构和空间结构提供依据。

04:09

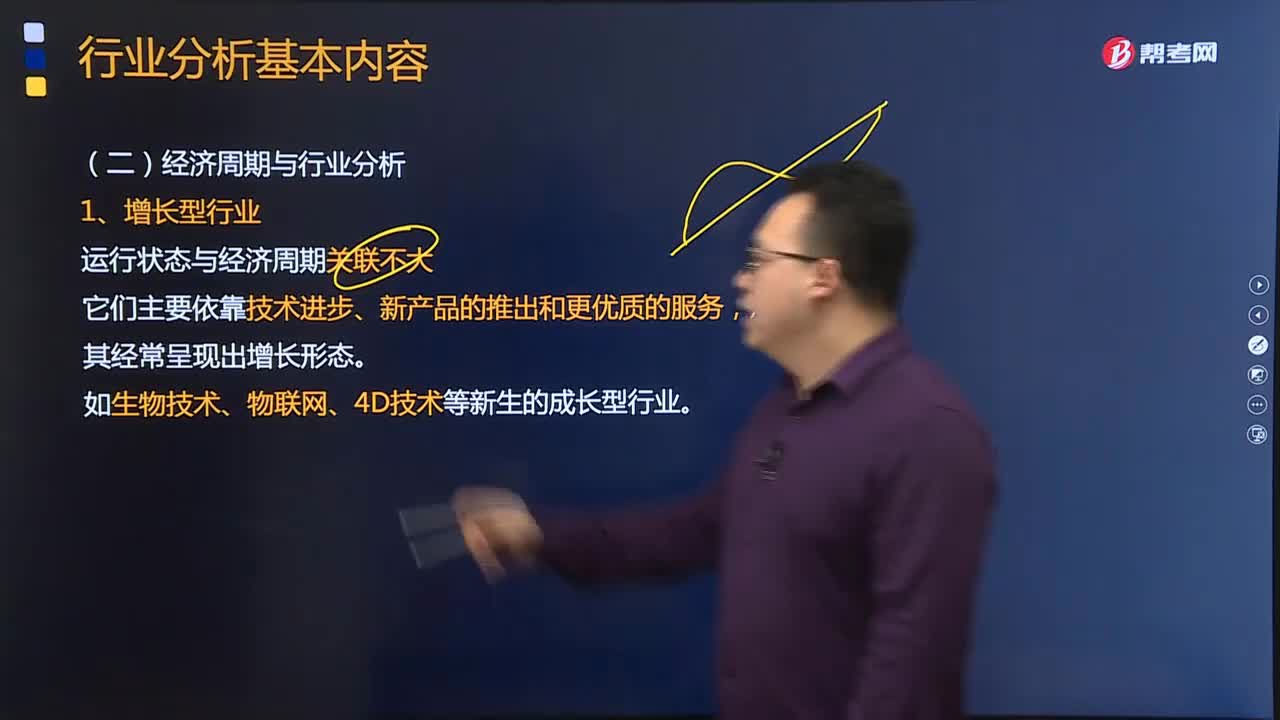

04:09经济周期与行业分析具体有哪些内容?:经济周期与行业分析具体有哪些内容?经济周期一般是指经济处于生产和再生产过程中沿着经济发展的总体趋势所经历的有规律的扩张和收缩,增长型行业的运行状态与经济周期关联不大。这些行业收人增长的速度相对于经济周期的变动来说,这类行业的发展速度通常高于社会发展速度。周期型行业的运动状态直接与经济周期相关,经济繁荣时期会增加对这些行业产品的购买,而经济衰退时就会将其产品的购买延迟到经济改善之后。

03:00

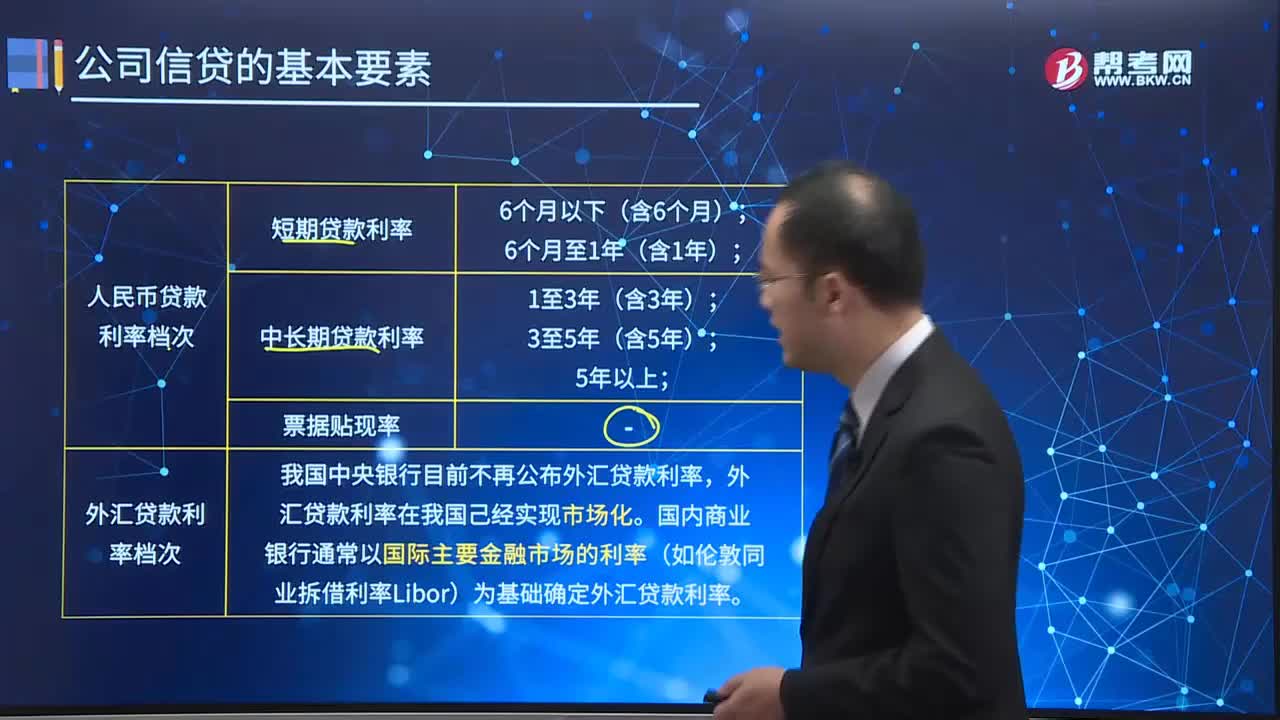

03:00我国贷款利率水平目前处于什么样的状况?:我国贷款利率水平目前处于什么样的状况?我国贷款利率的结构性分析:我国目前存在体制内和体制外两种分割的资金市场。即正规的银行利率(简称官方利率)和非正规的民间利率,需支付高昂的寻租成本与时间成本,银行贷款的完全成本和民间利率并不存在显著差异。随着我国利率市场化改革的推进以及民间融资合法化的逐步实现,银行贷款的完全成本和民间利率最终会统一为真正的市场利率。

01:49

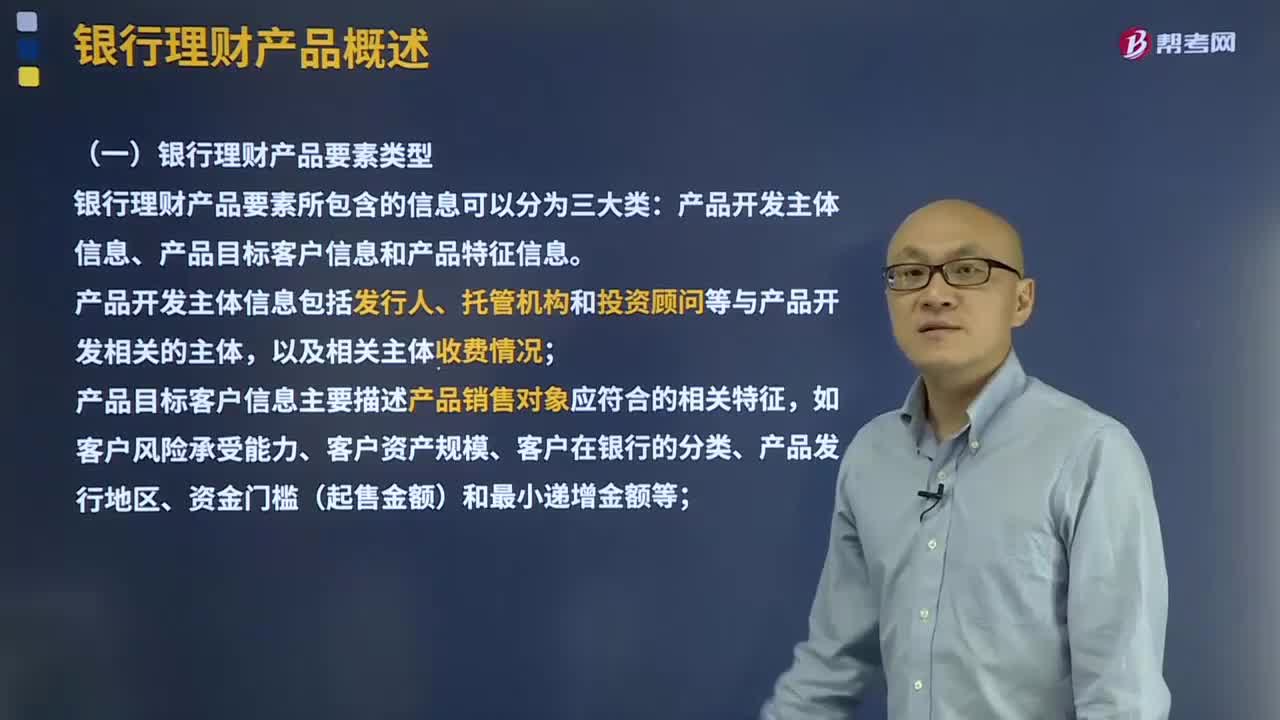

01:49银行理财产品分为几大类?:产品开发主体信息、产品目标客户信息和产品特征信息。产品开发主体信息包括发行人、托管机构和投资顾问等与产品开发相关的主体,产品目标客户信息主要描述产品销售对象应符合的相关特征,产品特征信息包括产品名称、产品代码、产品类型、发行方式、募集规模、投资范围、风险等级、委托币种、估值方法、收益分配方式、银行终止权、客户赎回权、产品期限、募集日期、开放日期、信息披露方式等。

02:44

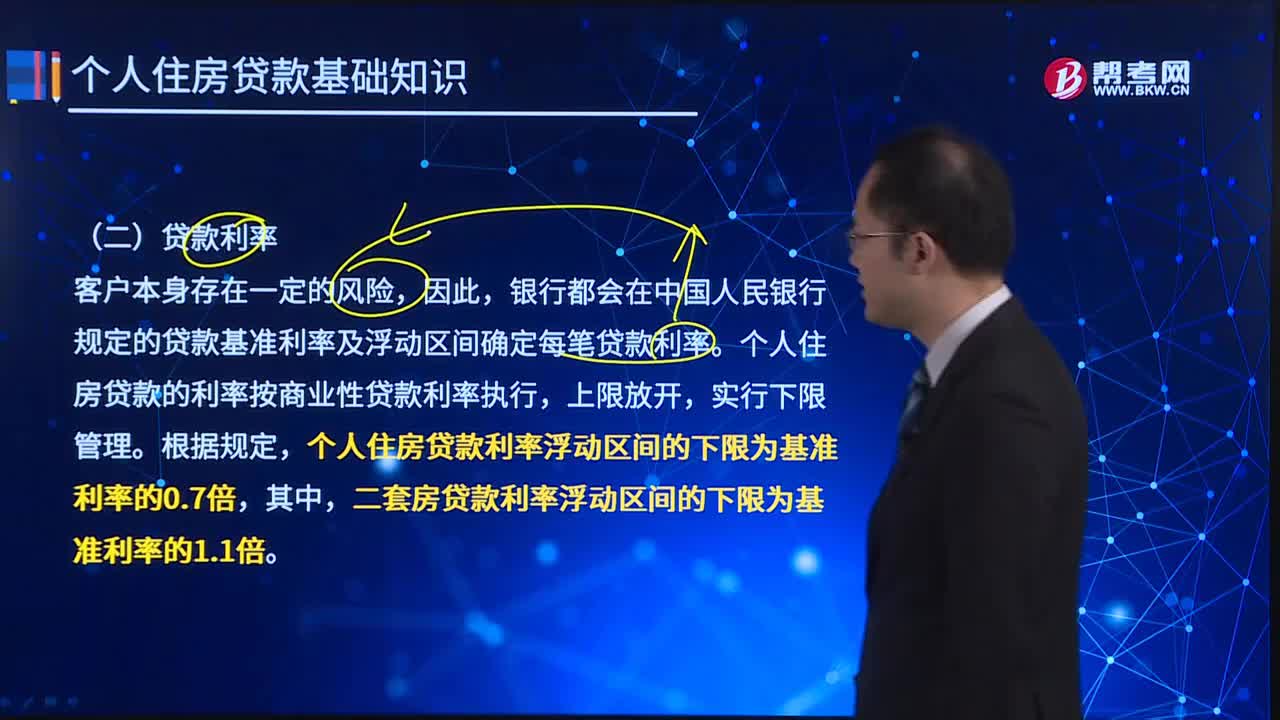

02:44如何执行贷款利率?:银行都会在中国人民银行规定的贷款基准利率及浮动区间确定每笔贷款利率。个人住房贷款的利率按商业性贷款利率执行,个人住房贷款利率浮动区间的下限为基准利率的0.7倍,二套房贷款利率浮动区间的下限为基准利率的1.1倍。个人住房贷款的计息、结息方式,个人住房贷款的期限在1年以内(含1年)的,实行合同利率,遇法定利率调整不分段计息;贷款期限在1年以上的,合同期内遇法定利率调整时,可由借贷双方按商业原则确定。

10:04

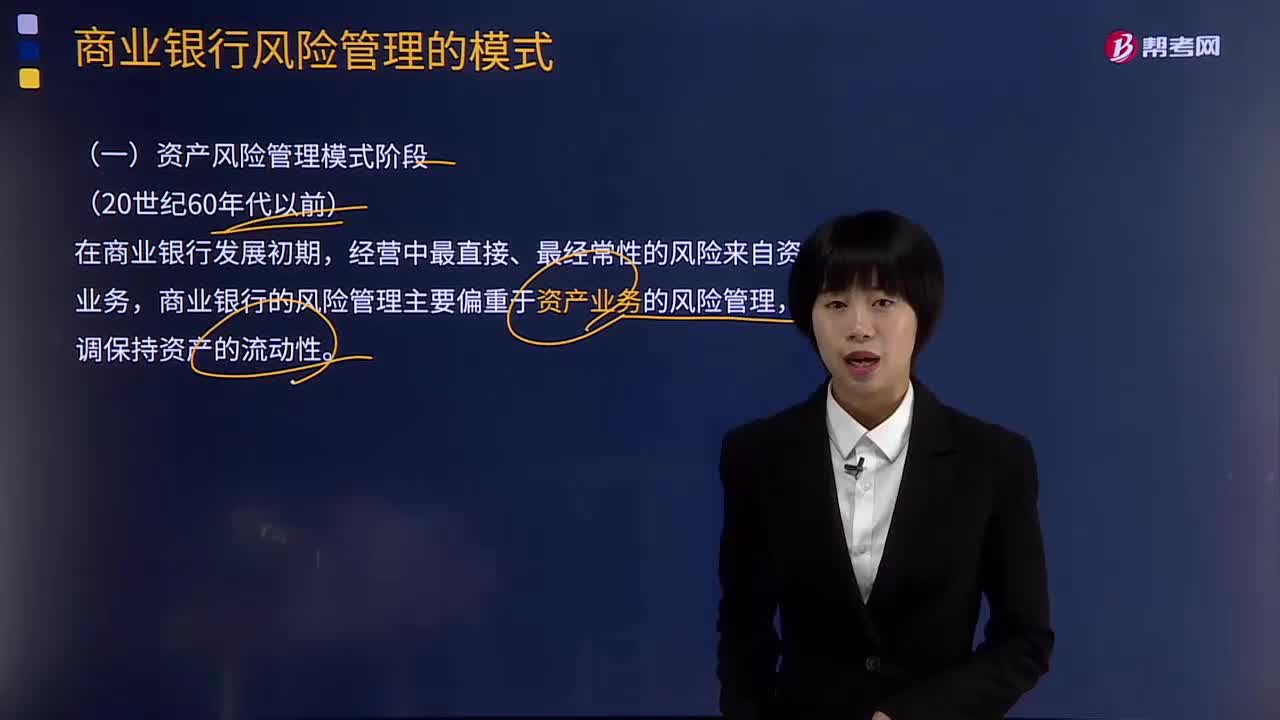

10:04商业银行风险管理的模式分为哪几个阶段?:(一)资产风险管理模式阶段(20世纪60年代以前),商业银行的风险管理主要偏重于资产业务的风险管理。(二)负债风险管理模式阶段(20世纪60年代),在保证资产流动性方面并不需要完全依赖建立分层次储备资产的方式。于是出现了对资产和负债进行统筹安排、综合管理的资产负债综合管理理论,商业银行开始以风险资产来衡量经营中的风险状况并进行相应的风险管理。

03:46

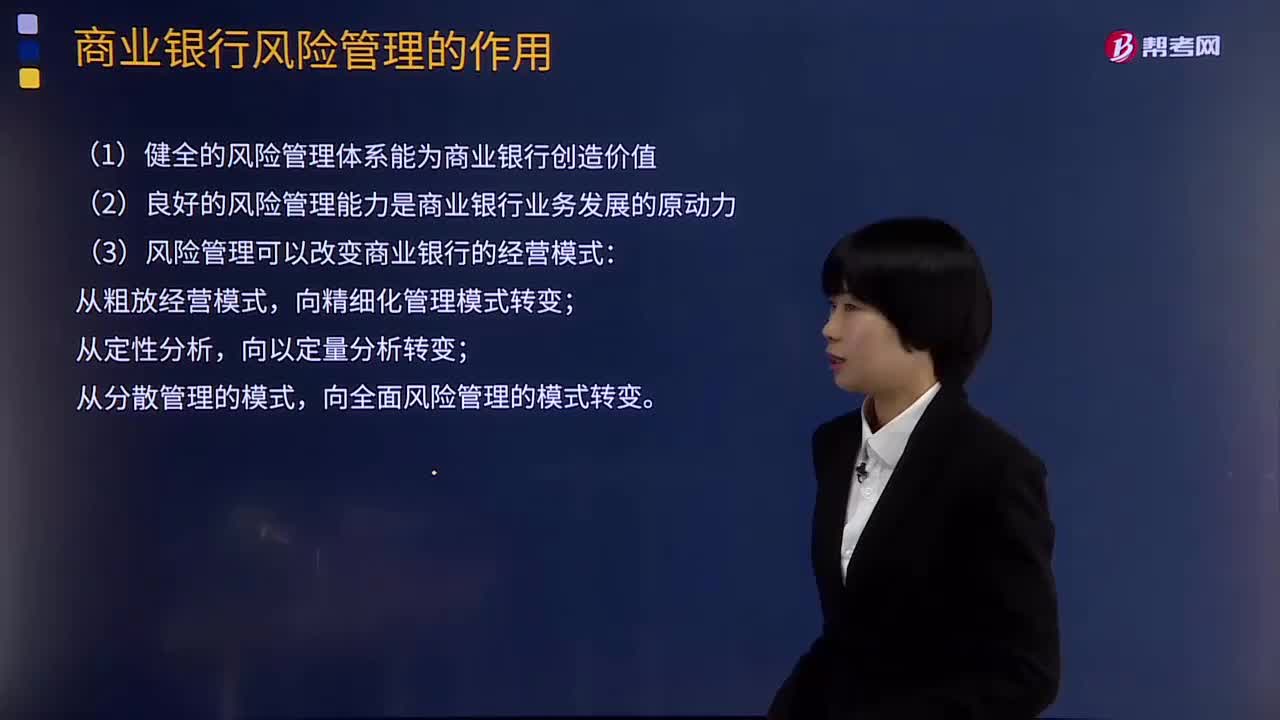

03:46商业银行风险管理的作用有哪些?:1.健全的风险管理体系能为商业银行创造价值:2.良好的风险管理能力是商业银行业务发展的原动力,3.风险管理可以改变商业银行的经营模式;4.风险管理能够为商业银行风险定价提供依据:5.风险管理水平体现了商业银行的核心竞争力。两大因素决定商业银行的风险承受能力。【例题·单选题】商业银行的核心竞争力是( ),【解析】风险管理水平体现了商业银行的核心竞争力A.资本充足率水平和商业银行的风险管理水平

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日