中级会计职称考试相关视频

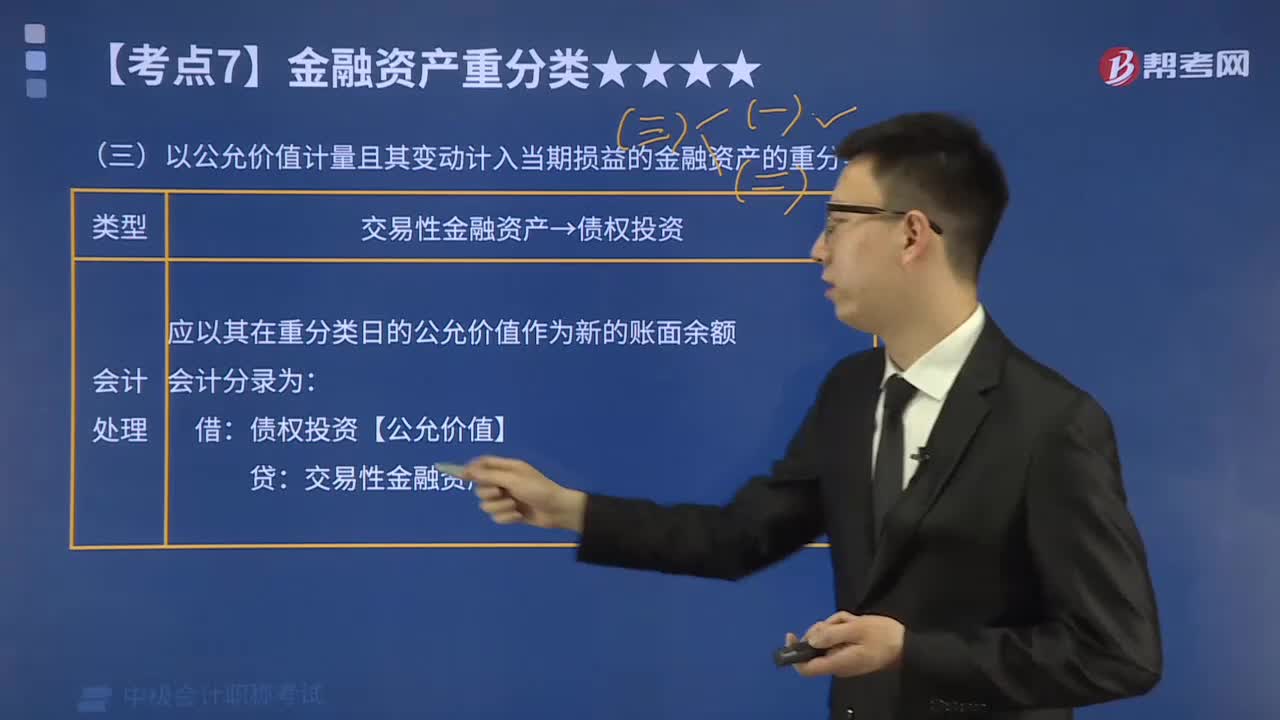

以公允价值计量且其变动计入当期损益的金融资产的重分类会计分录怎么做?

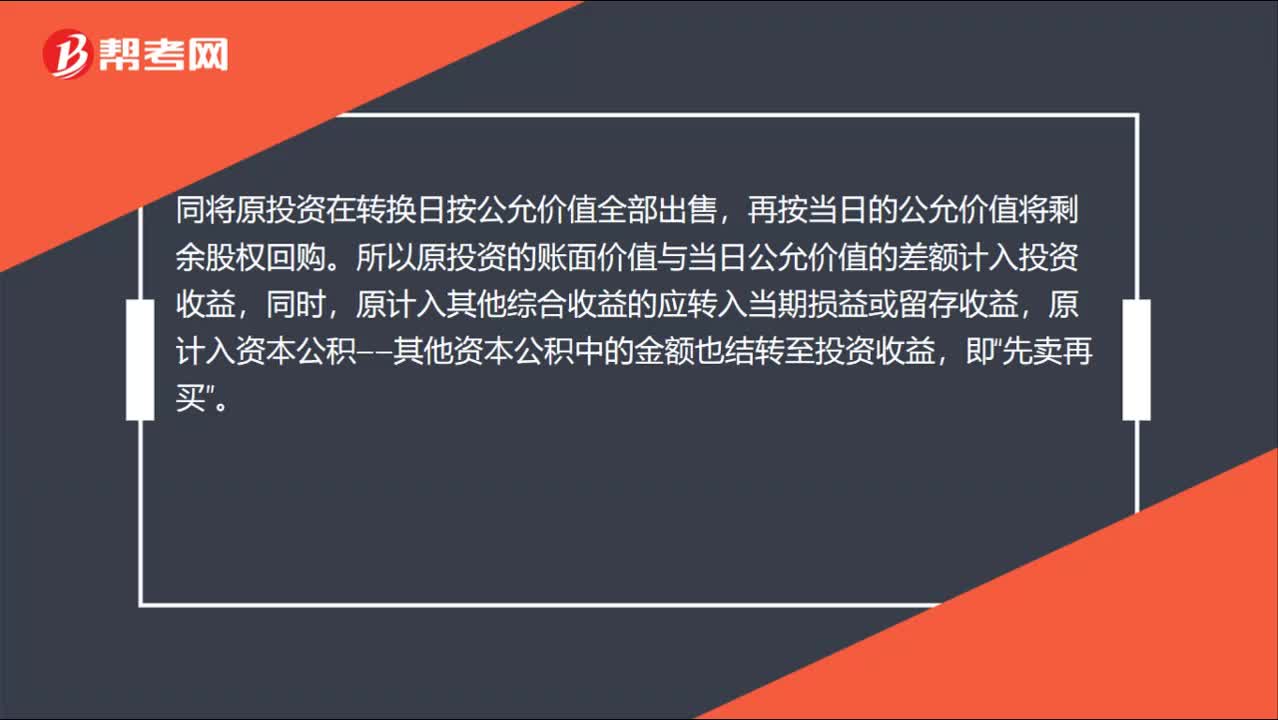

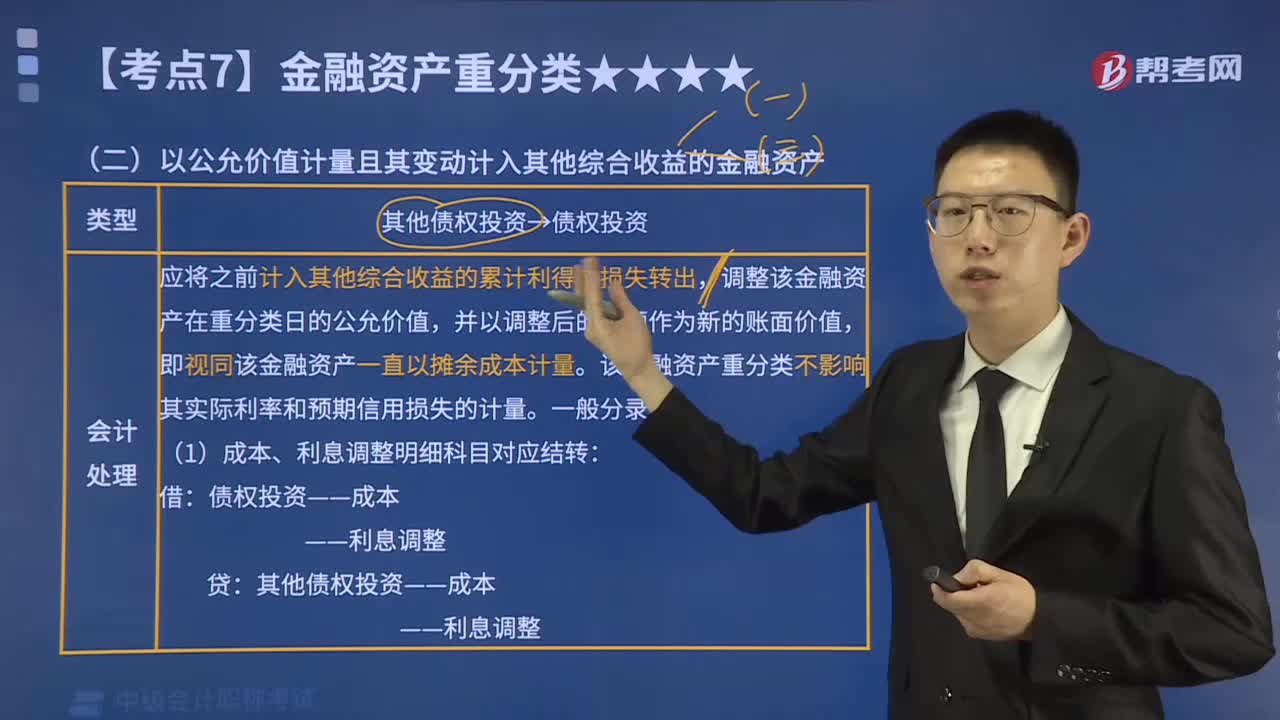

以公允价值计量且其变动计入其他综合收益的金融资产会计怎么处理?

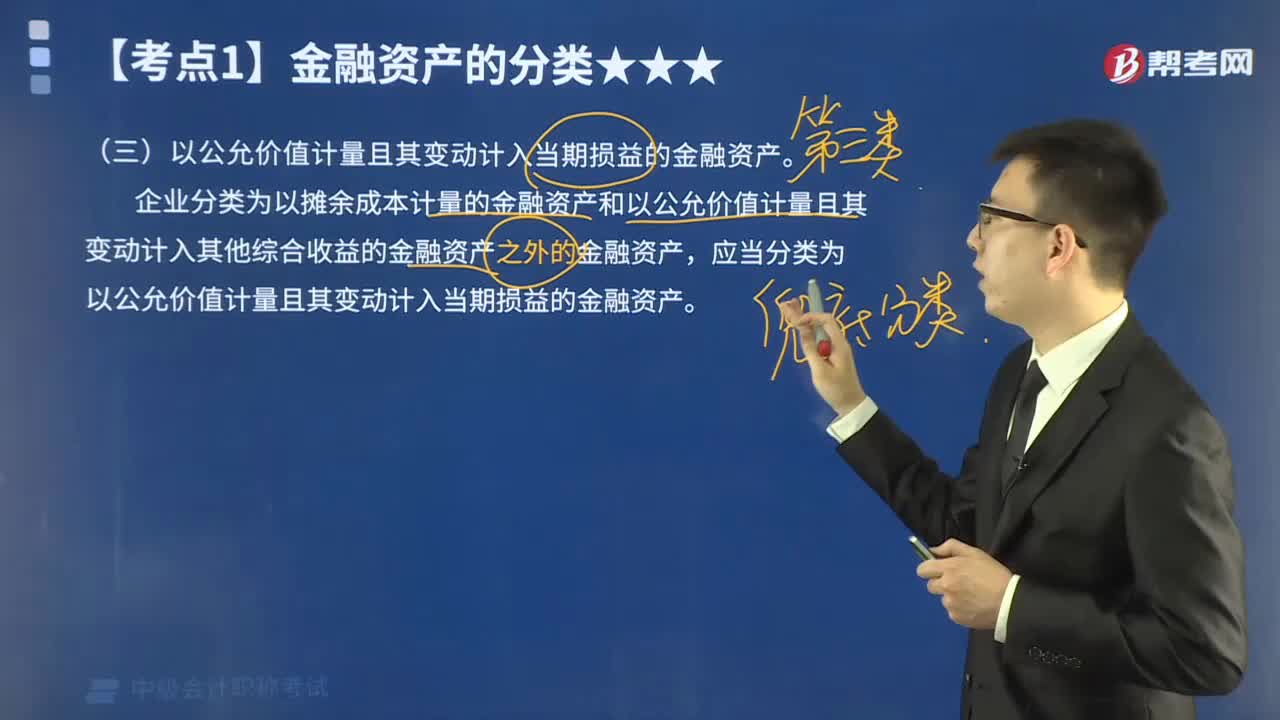

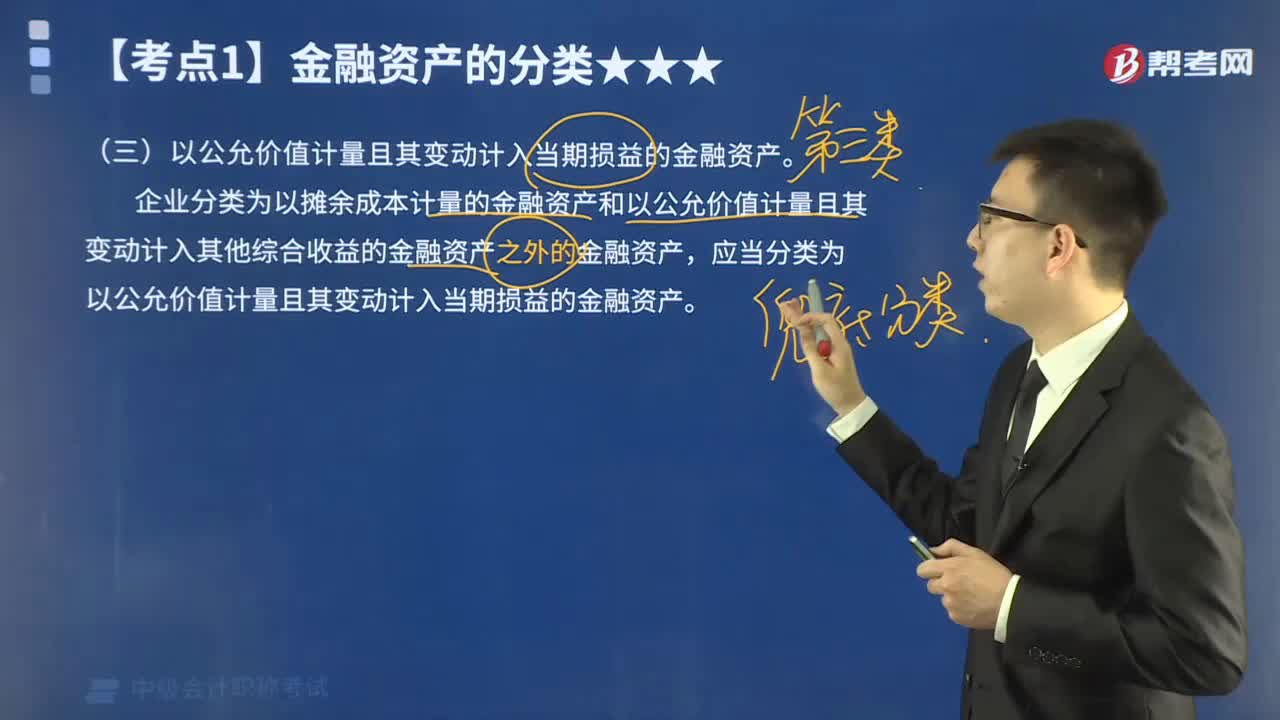

以公允价值计量且其变动计入当期损益的金融资产有哪些内容?

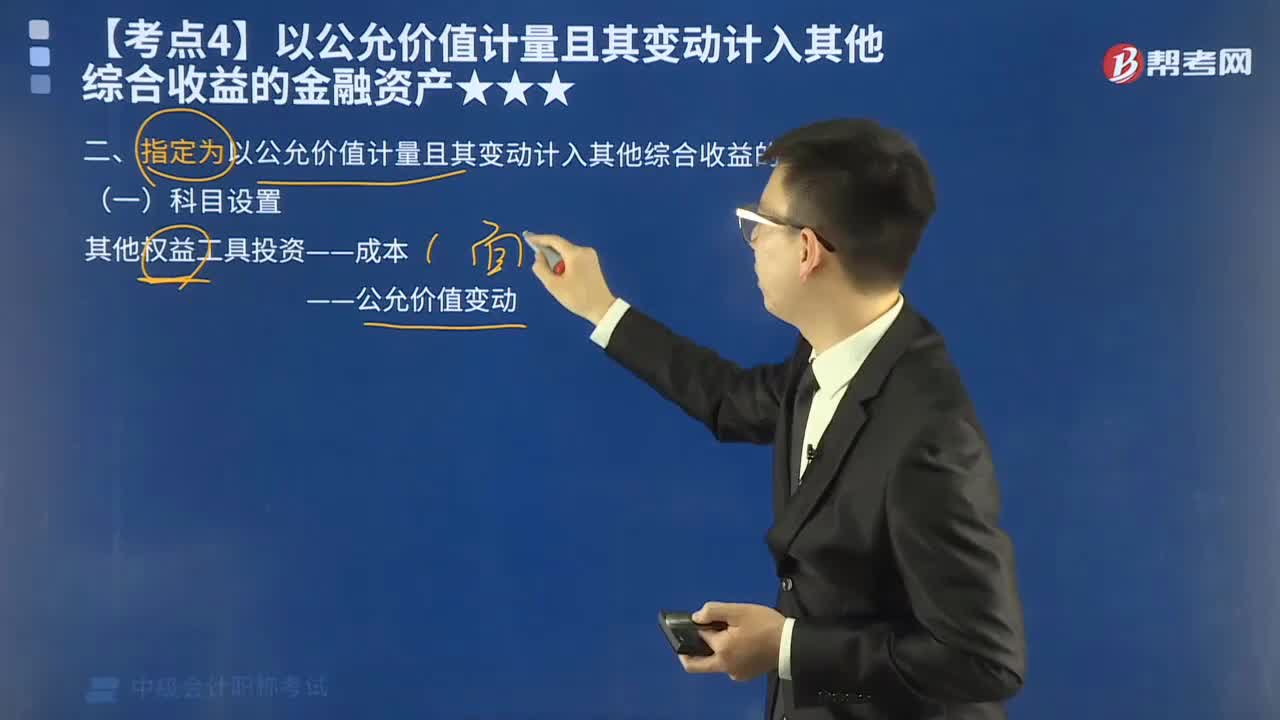

指定为以公允价值计量且其变动计入其他综合收益的金融资产的科目是什么?

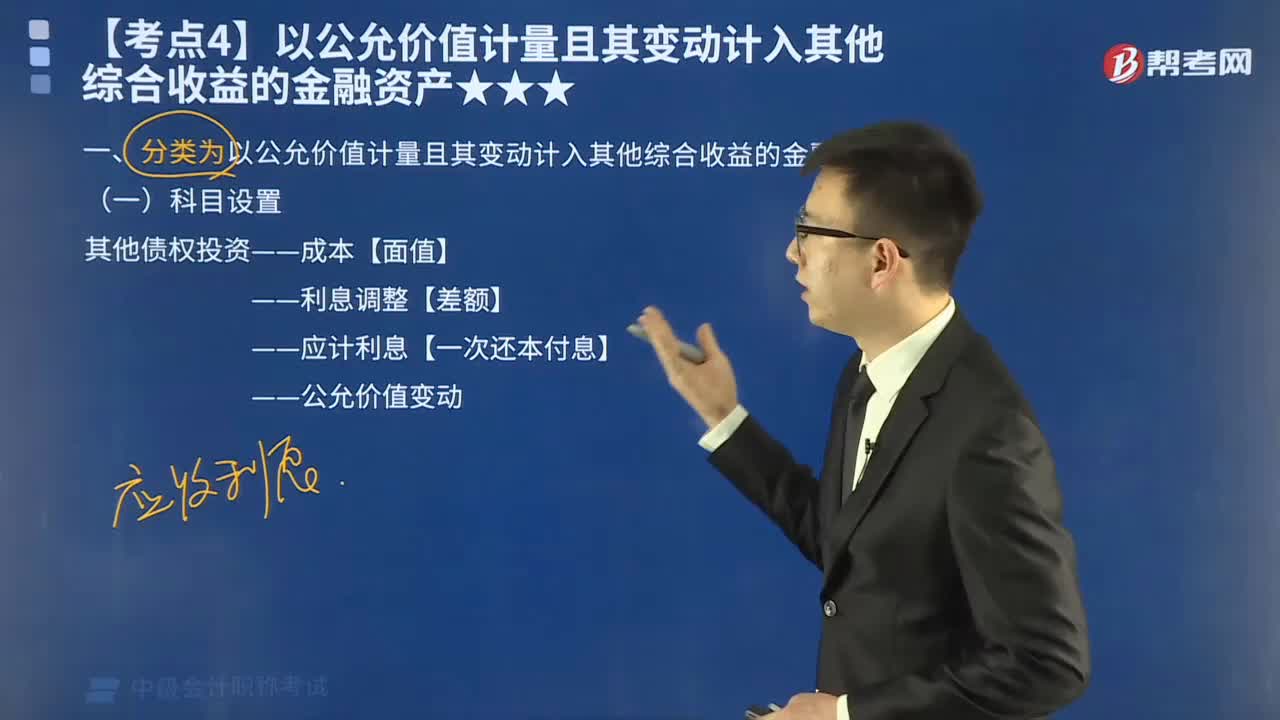

分类为以公允价值计量且其变动计入其他综合收益的金融资产科目怎么设置?

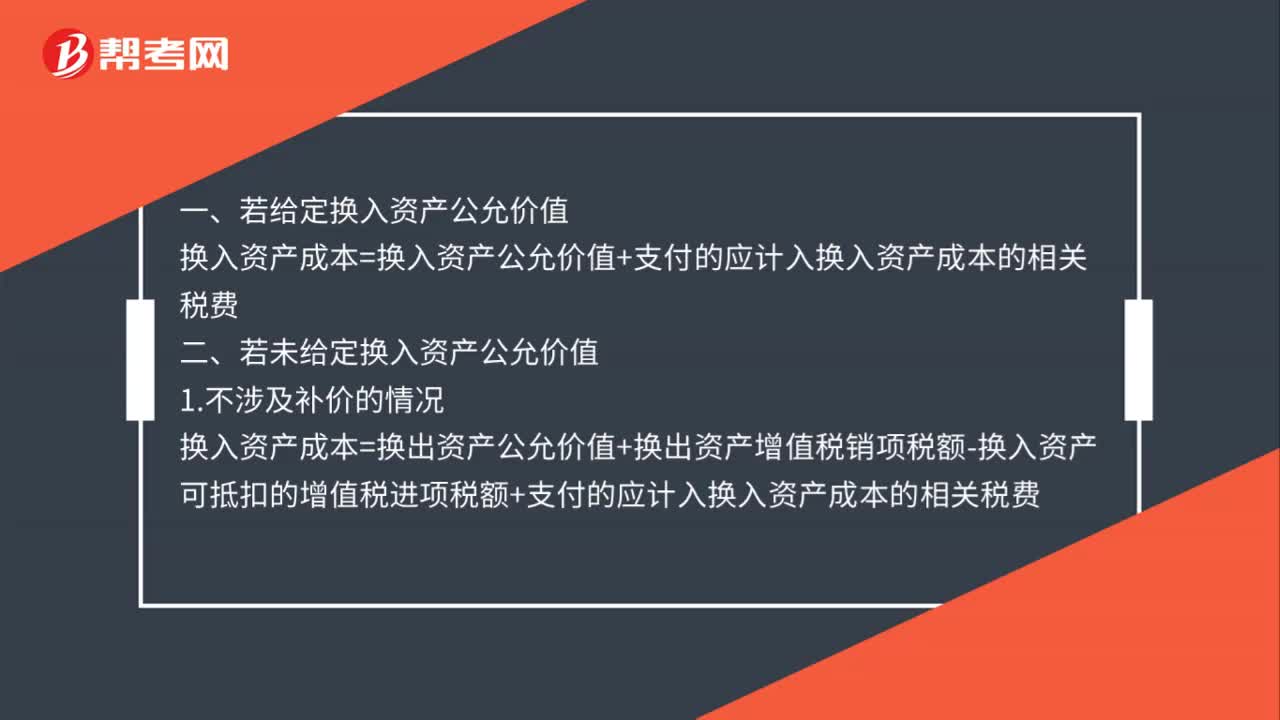

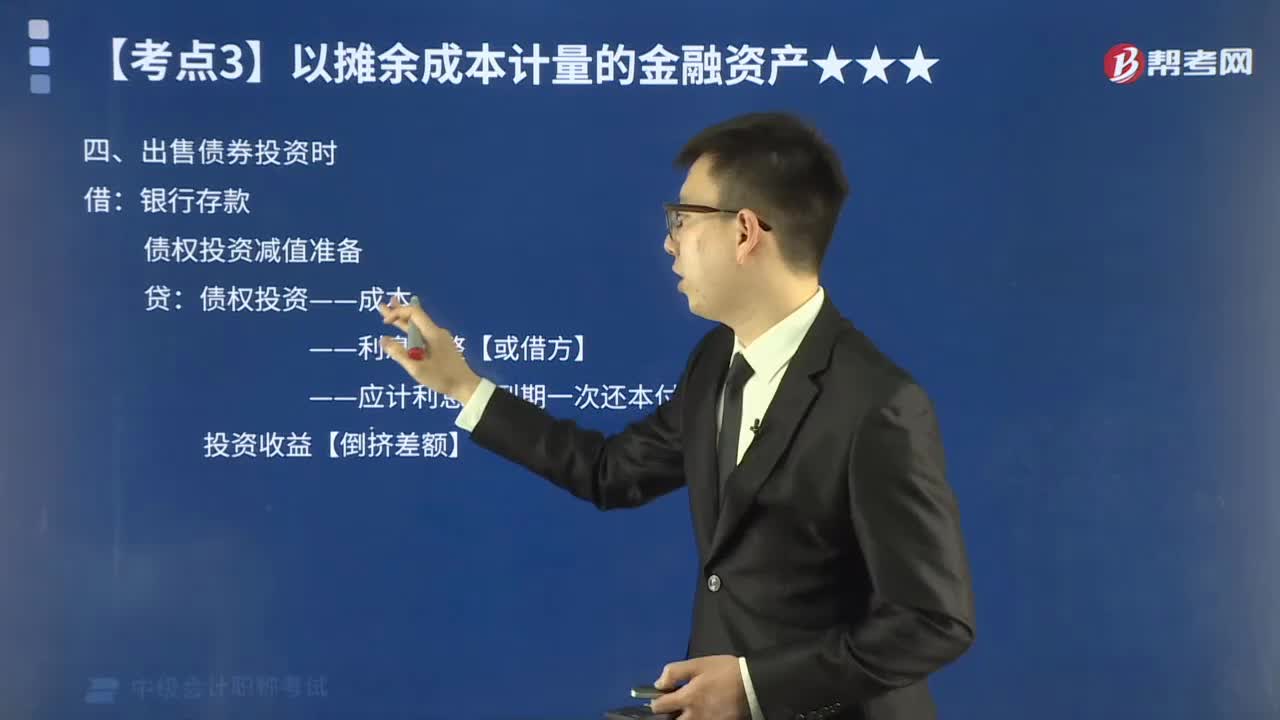

以摊余成本计量的金融资产出售债券投资时的会计分录怎么做?

什么是以公允价值计量且其变动计入当期损益的金融资产?

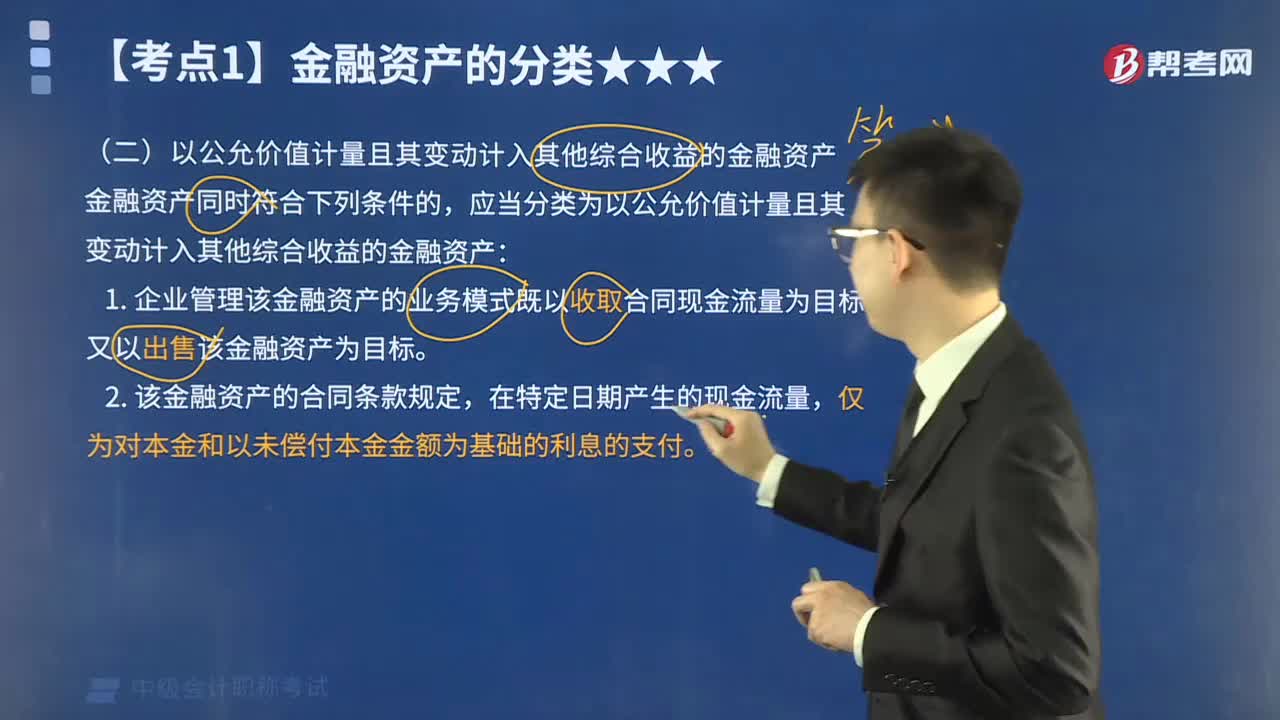

金融资产符合哪些条件时可以分类为以公允价值计量且其变动计入其他综合收益的金融资产?

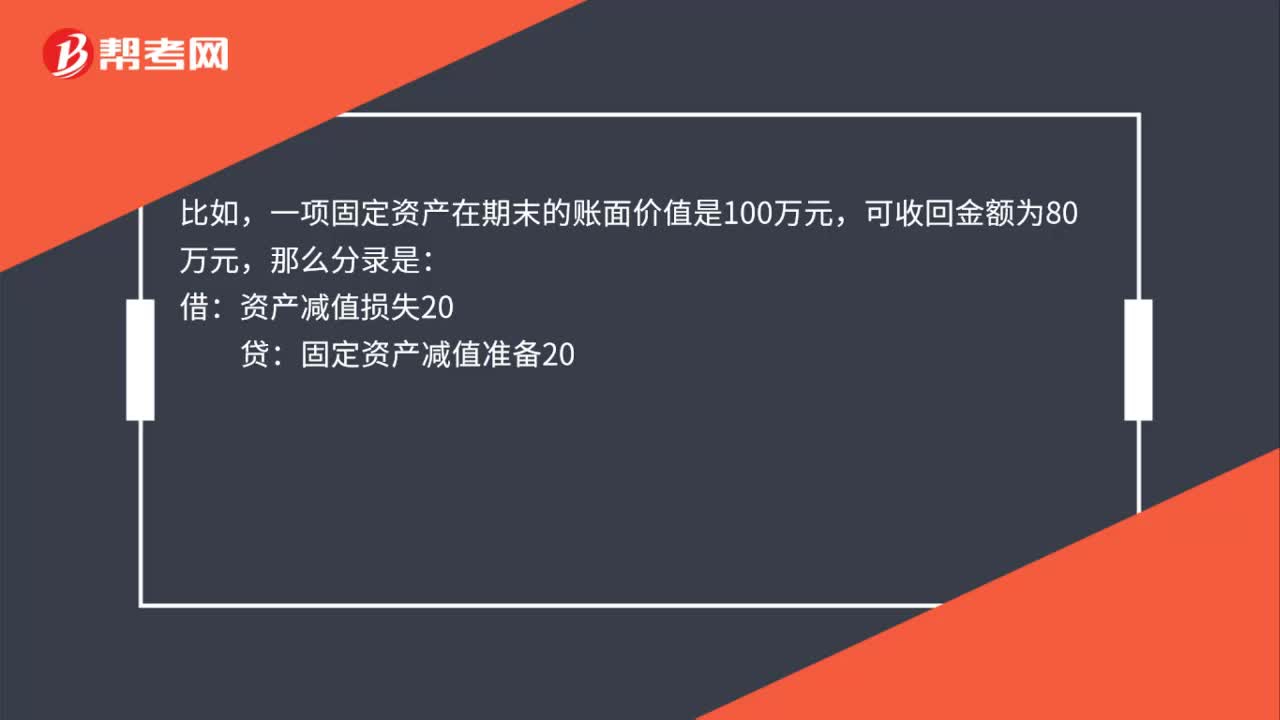

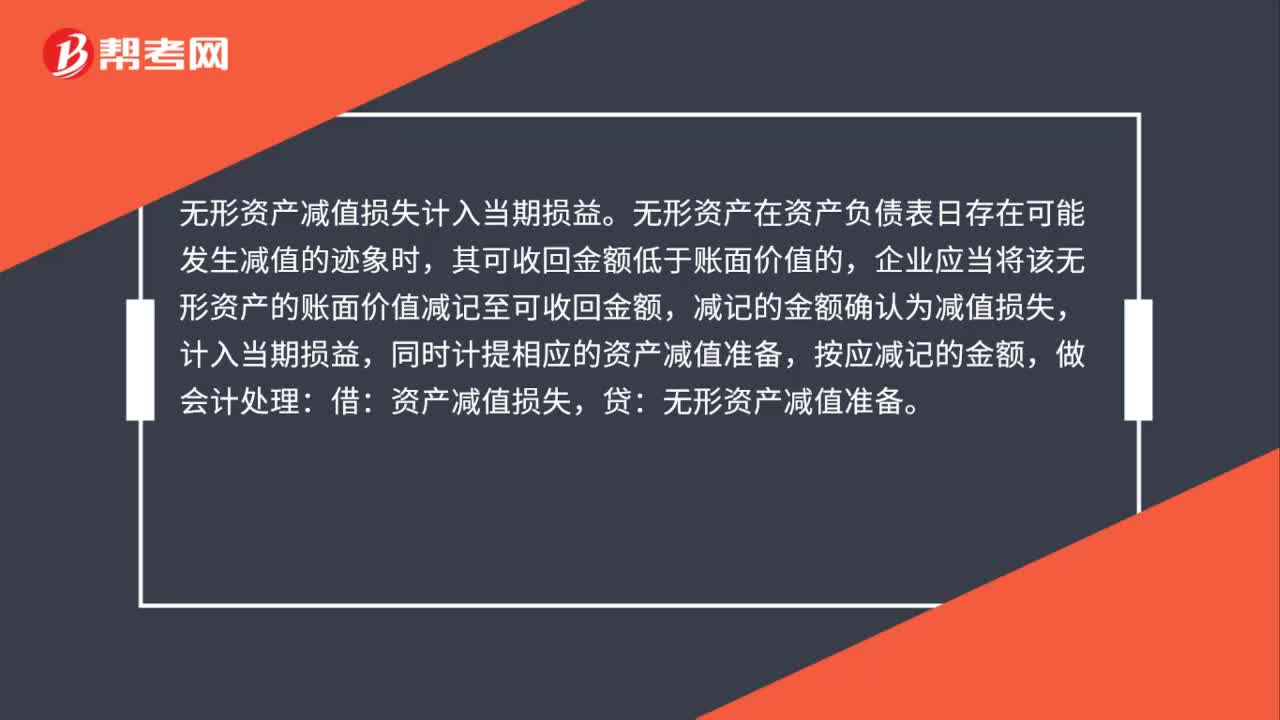

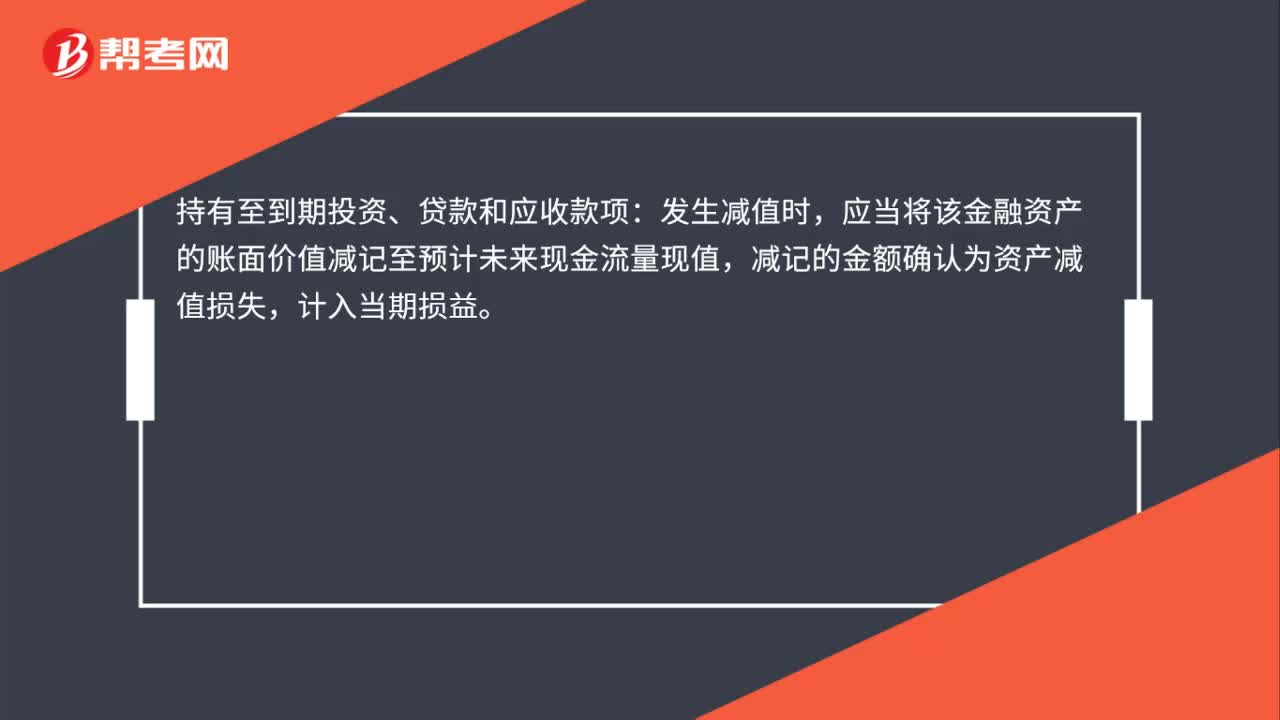

金融资产减值损失怎么计量?

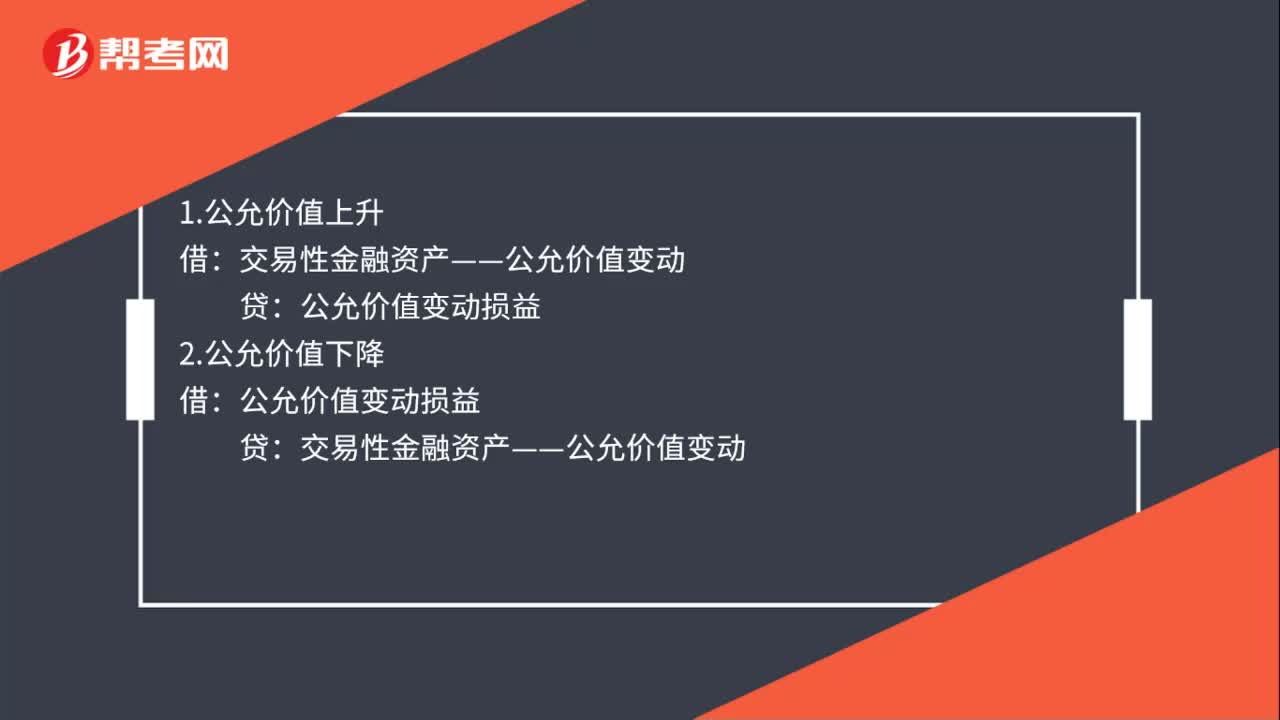

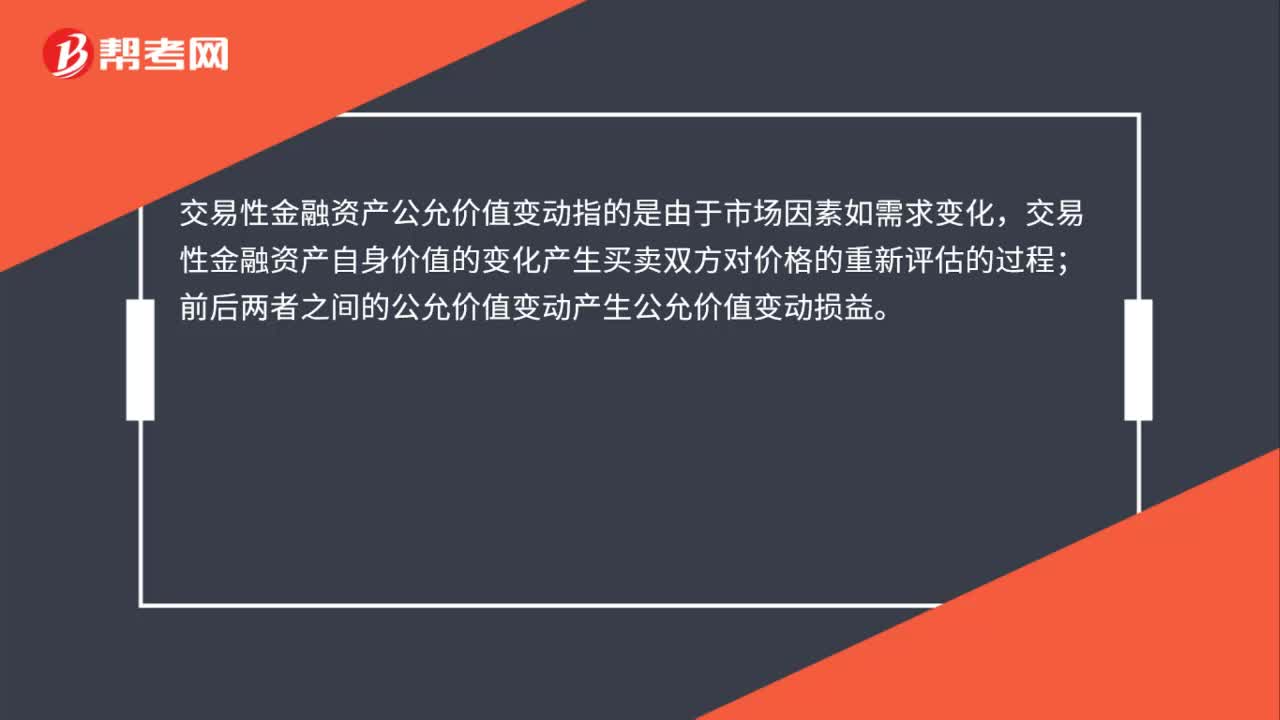

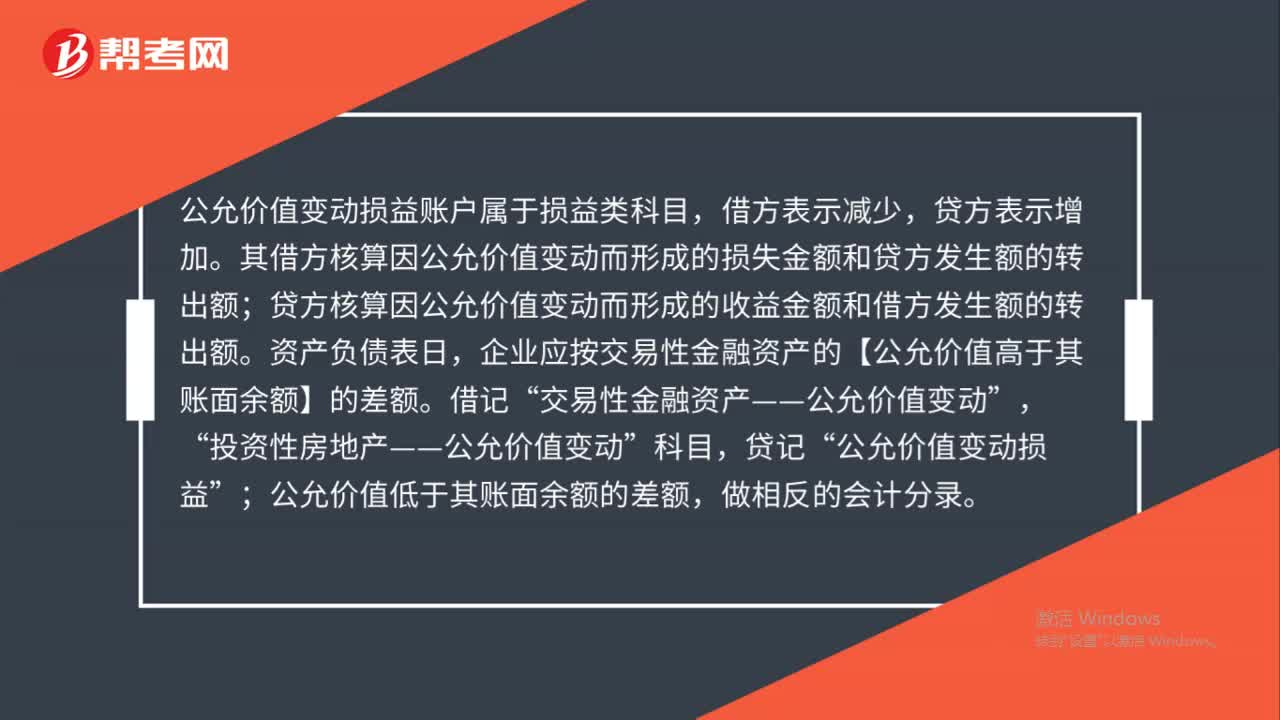

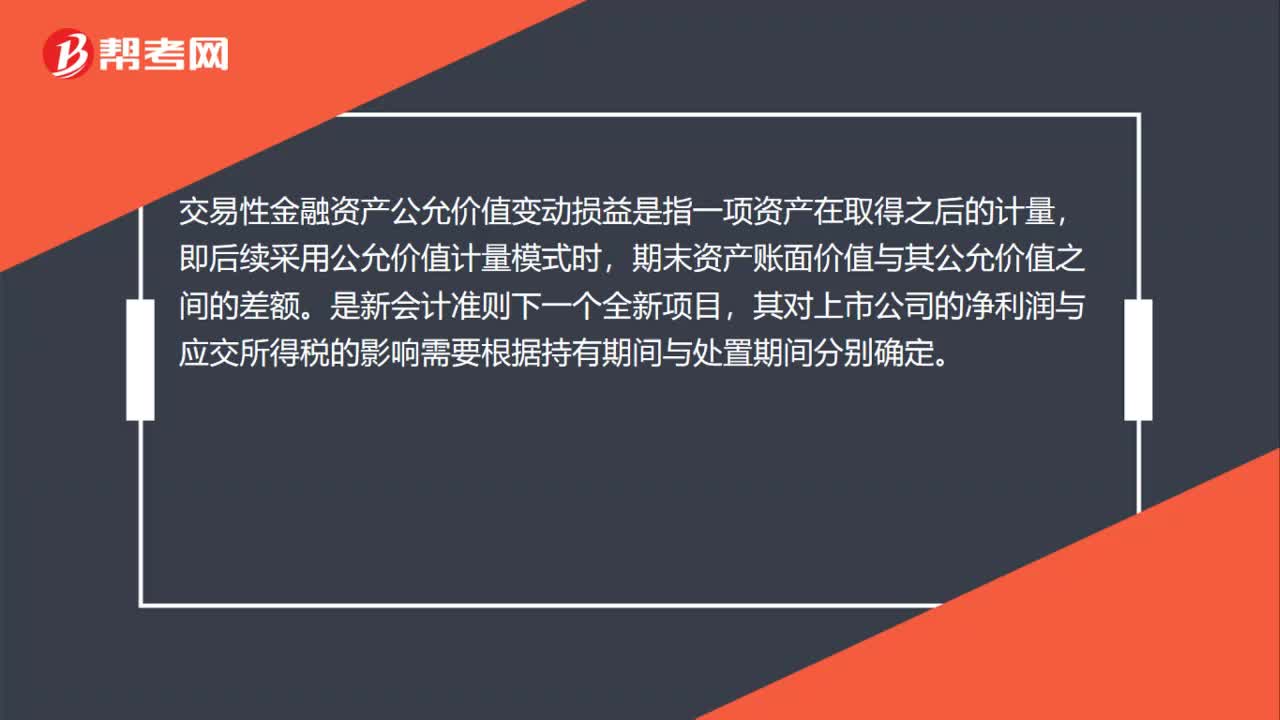

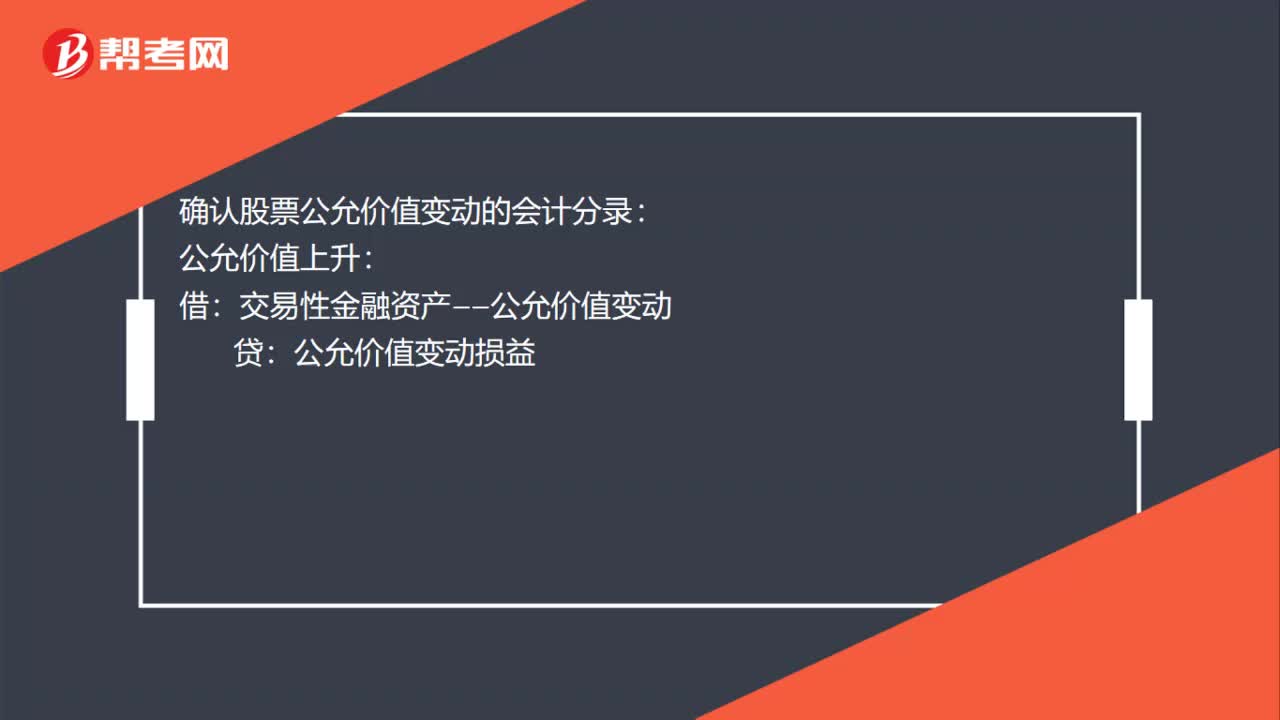

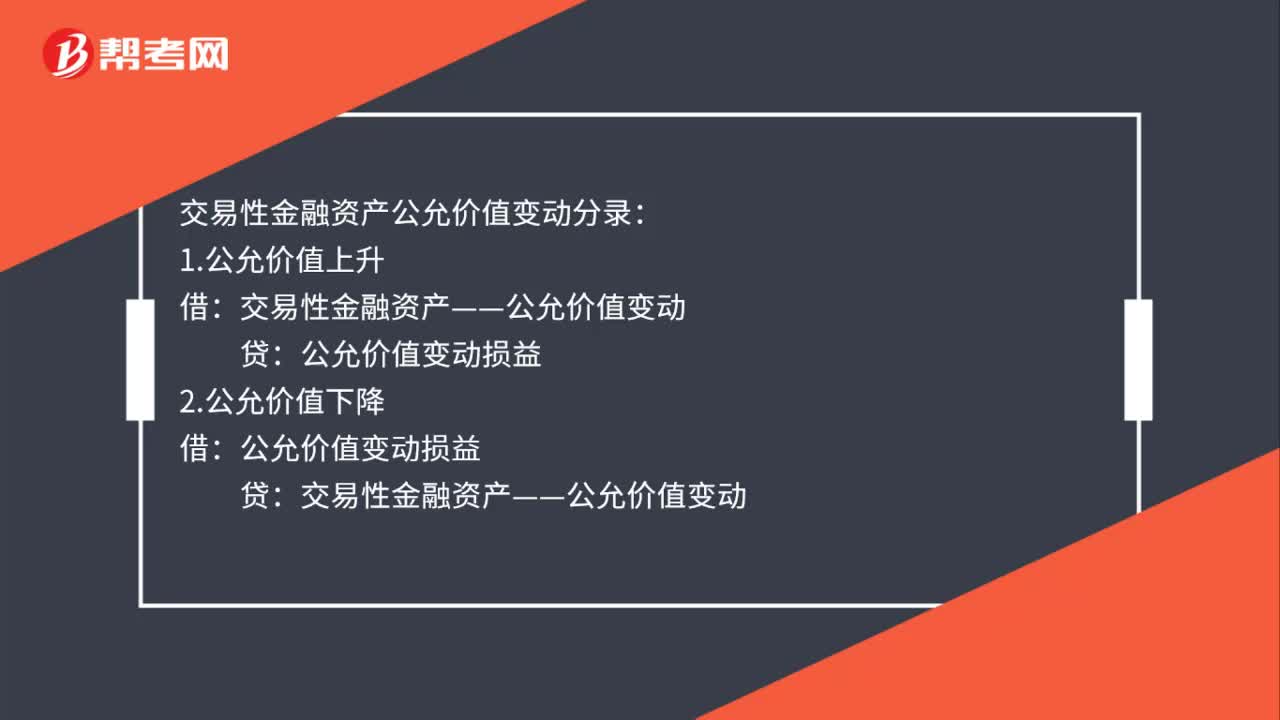

交易性金融资产公允价值变动分录是什么?

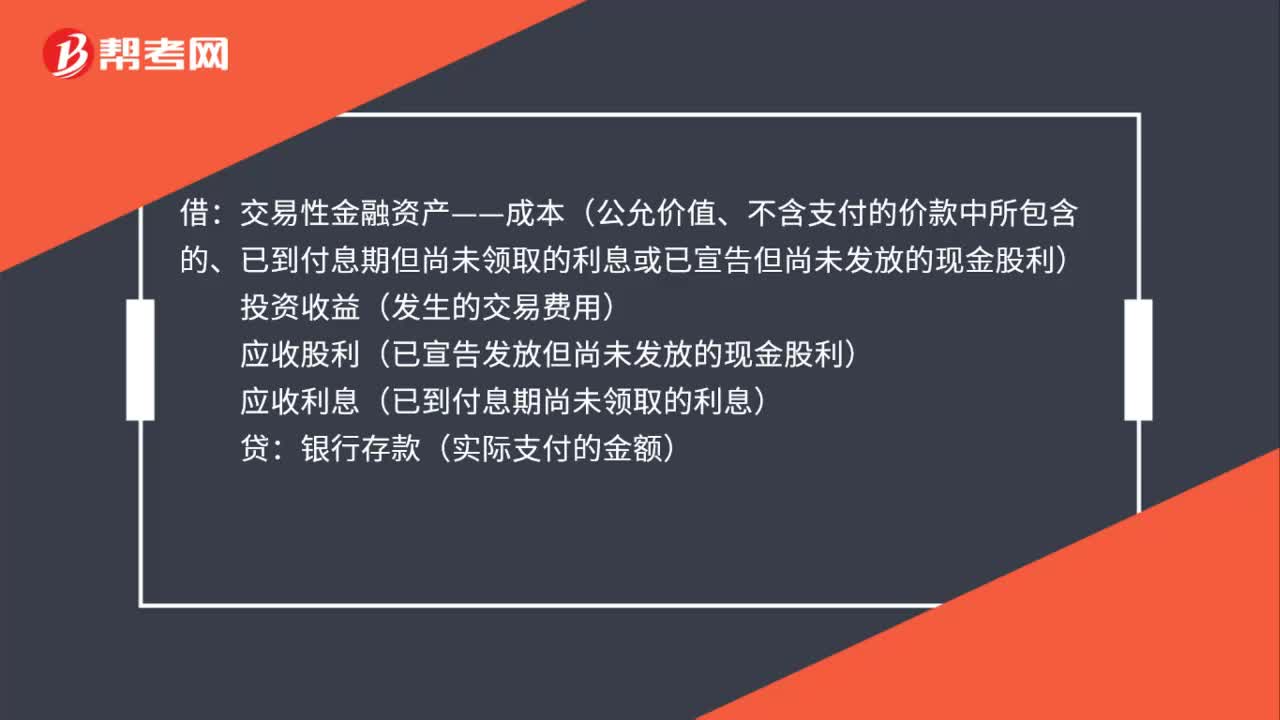

购买交易性金融资产会计分录怎么做?

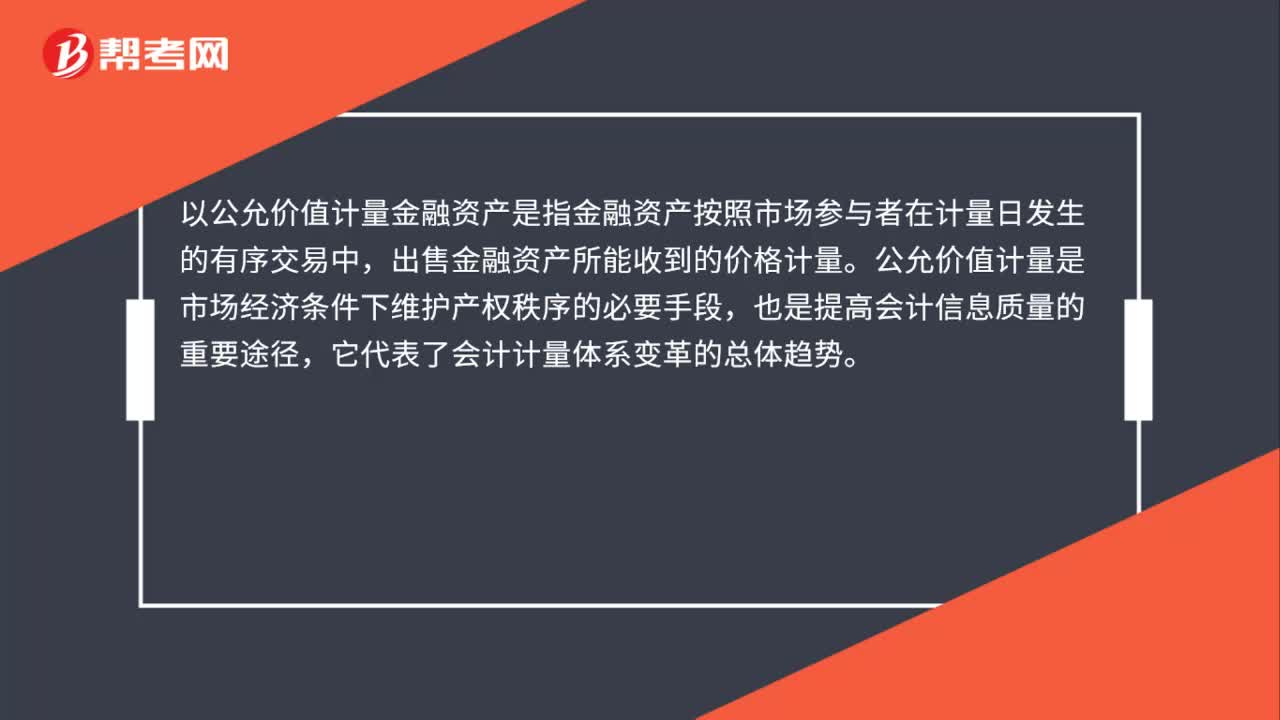

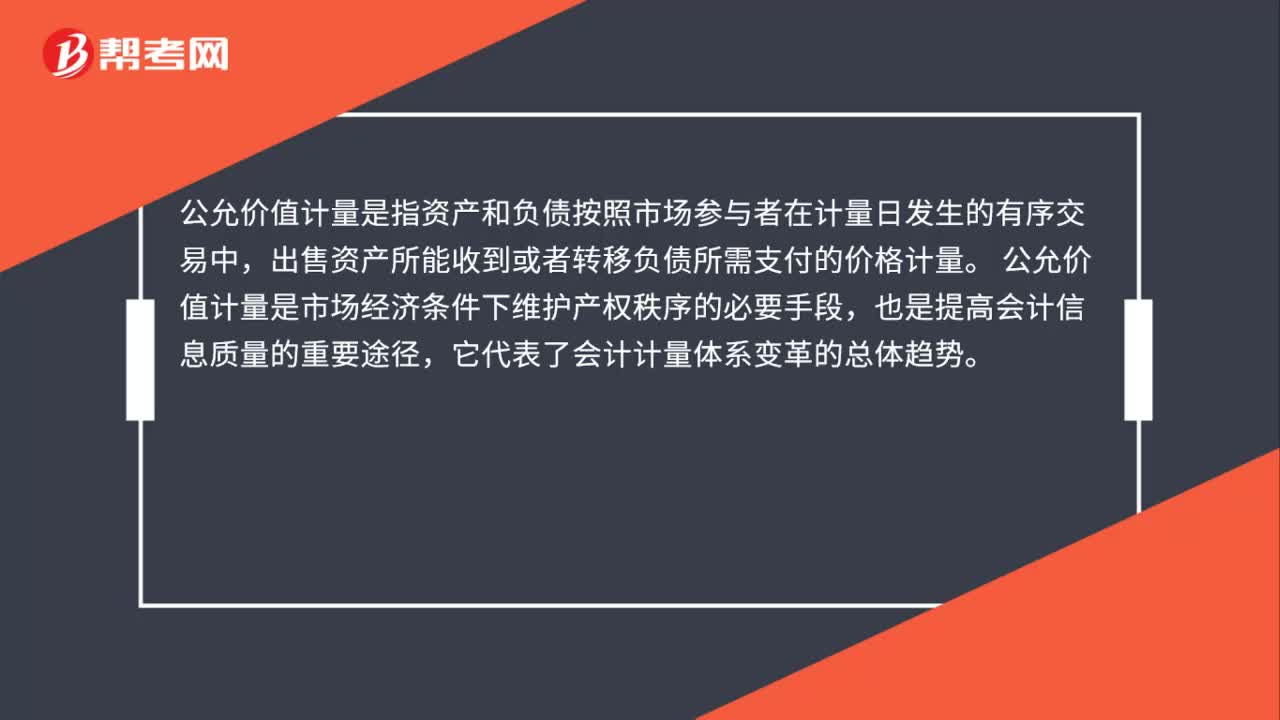

资产的公允价值计量是什么?