-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:35

02:35

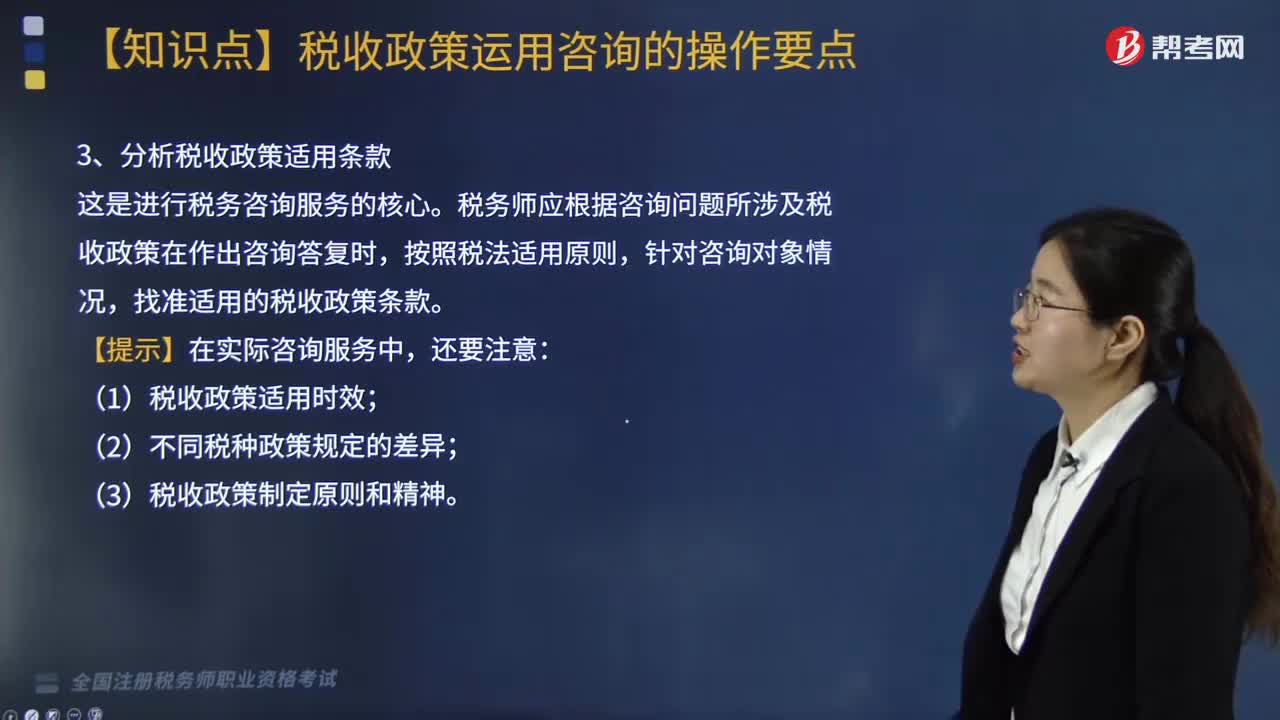

税收政策运用咨询的操作要点是什么?:税收政策运用咨询的操作要点是什么?

04:38

04:38

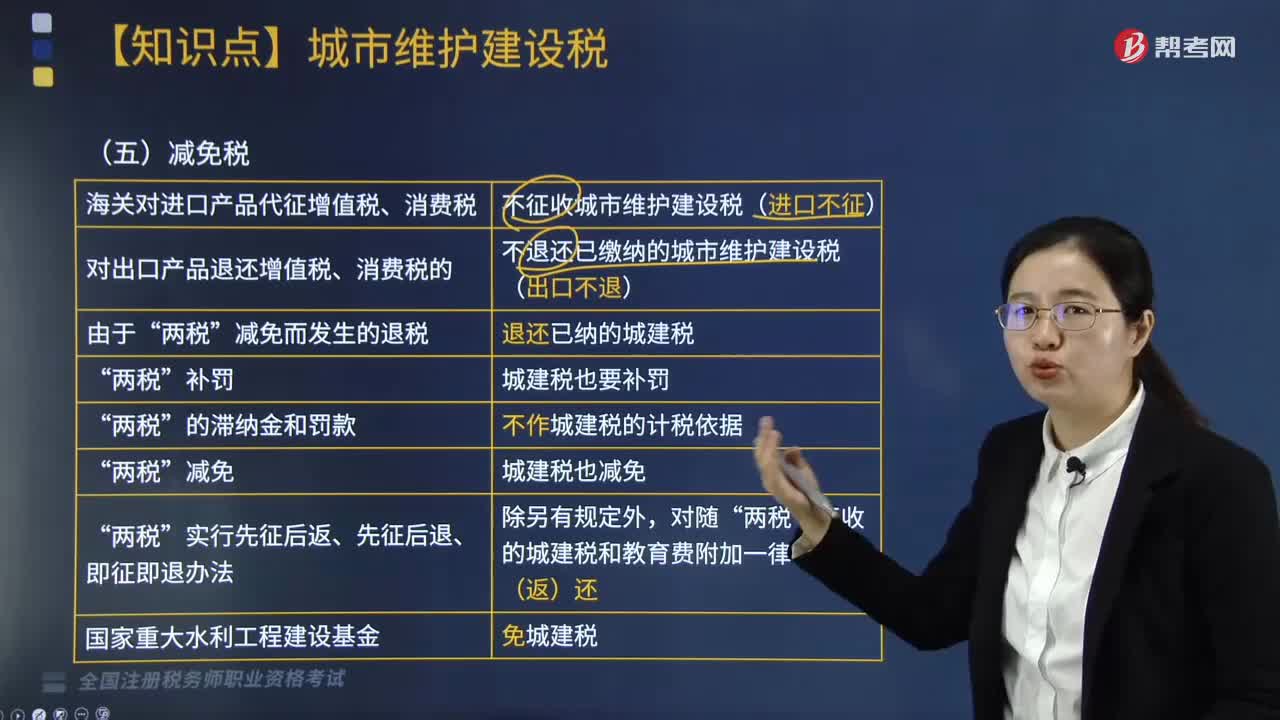

减免税政策是怎样的?:海关对进口产品代征增值税、消费税:不征收城市维护建设税(进口不征)。对出口产品退还增值税、消费税的:不退还已缴纳的城市维护建设税(出口不退)。退还已纳的城建税。征收的城建税和教育费附加一律不予退(返)还:却不按规定缴纳城建税,进口货物缴纳增值税16万元,随增值税附征的城市维护建设税予以退还,B. 城市维护建设税的适用税率:C. 城市维护建设税的计税依据是纳税人应缴纳的增值税和消费税。

11:17

11:17

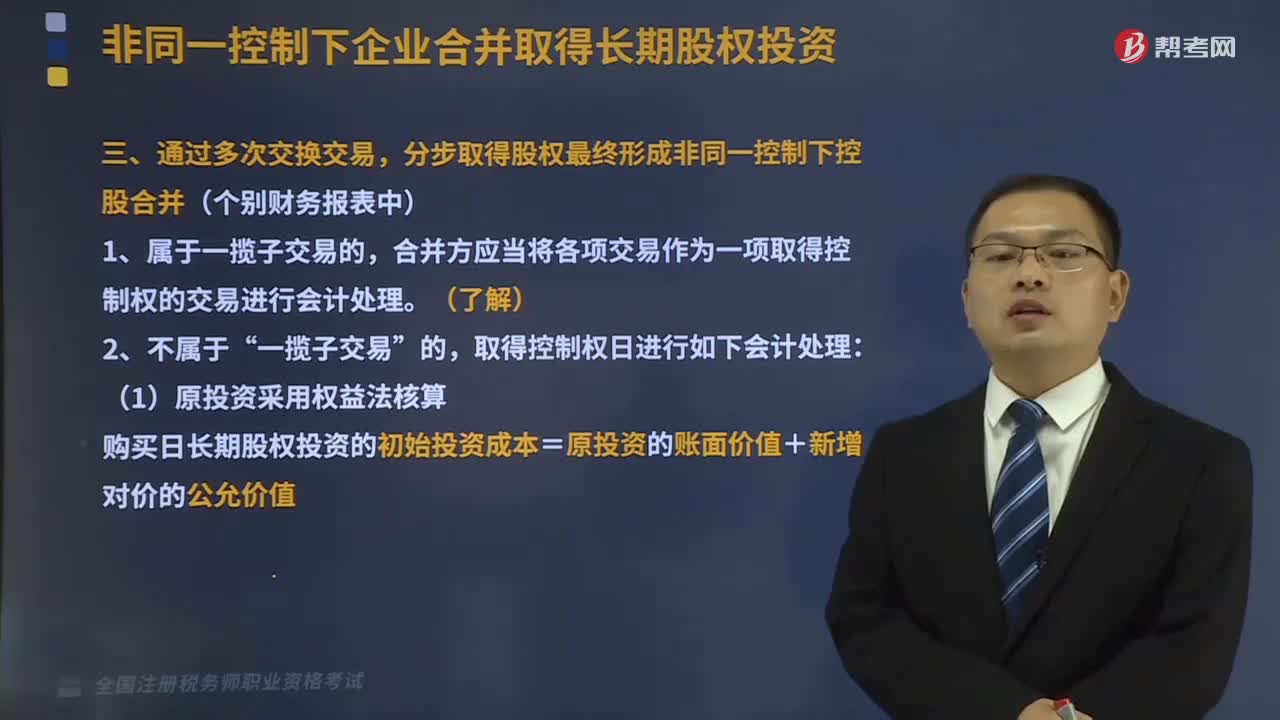

通过多次交换交易,分步取得股权最终形成非同一控制下控股合并是怎样的?:(1)原投资采用权益法核算”购买日长期股权投资的初始投资成本=原投资的账面价值+新增对价的公允价值。(2)原投资属于公允价值计量的金融资产,购买日长期股权投资的初始投资成本=原投资的公允价值+新增对价的公允价值,不考虑除存货以外其他资产的税费及其他因素。B.享有已宣告尚未发放的现金股利计入应收股利:【解析】支付的审计费用100万元计入管理费用:

02:58

02:58

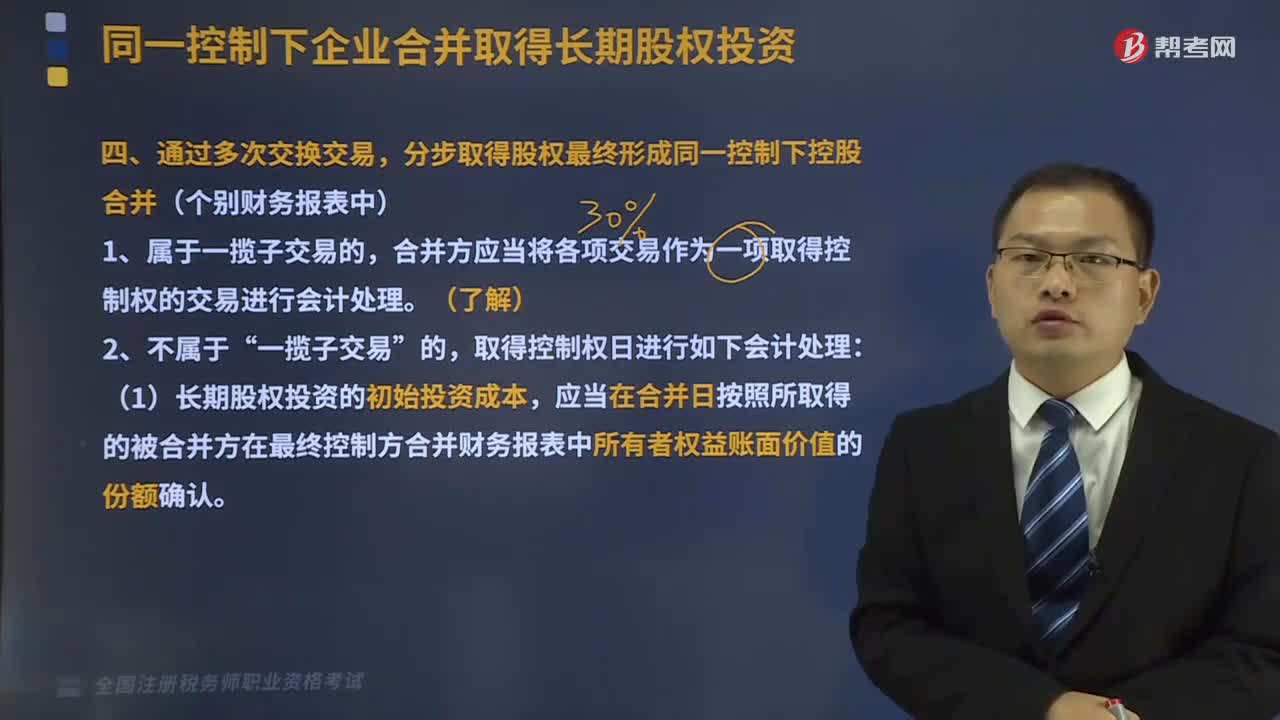

通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?:通过多次交换交易分步取得股权最终形成同一控制下控股合并是什么意思?1、属于一揽子交易的,合并方应当将各项交易作为一项取得控制权的交易进行会计处理。一揽子交易,取得控制权日进行如下会计处理,(1)长期股权投资的初始投资成本。应当在合并日按照所取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额确认“初始投资成本“

03:40

03:40

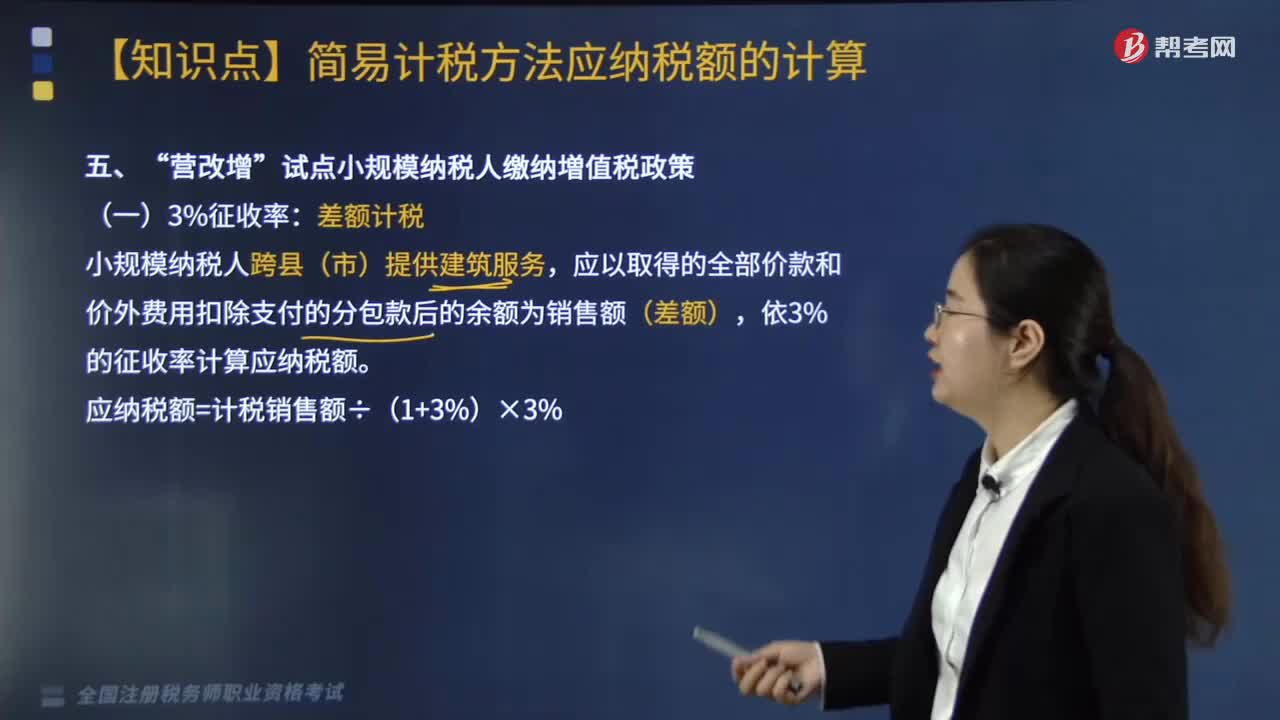

“营改增”试点小规模纳税人缴纳増值税政策是什么?:应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额(差额),依3%的征收率计算应纳税额,应纳税额=计税销售额÷(1+3%)×3%。小规模纳税人出售不动产:全部价款和价外费用减去该项不动产购置原价或取得不动产时的作价后的余额(差额)。1. 小规模纳税人出租取得的不动产(不含个人出租住房)按5%的征收率计算税额。税额=租金收入÷(1+5%)×5%:

04:12

04:12

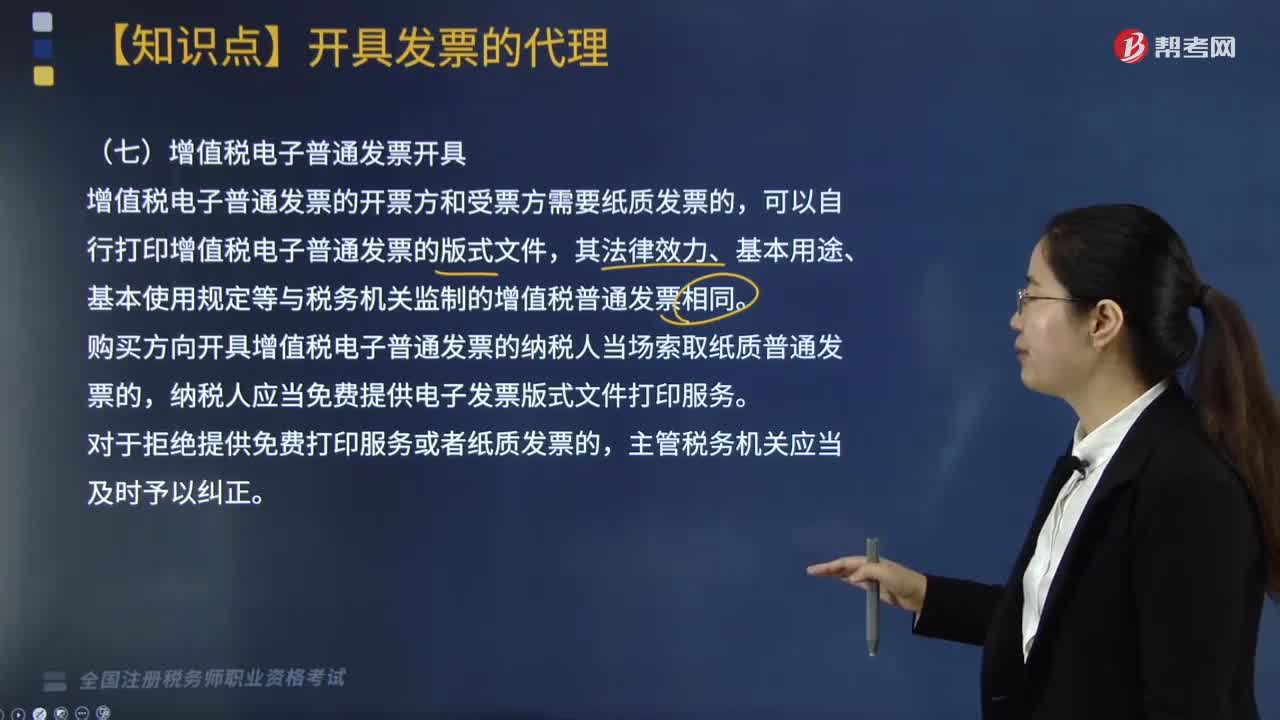

增值税电子普通发票是什么?:购买方向开具增值税电子普通发票的纳税人当场索取纸质普通发票的,且税率栏次显示适用税率或征收率的通行费增值税电子普通发票(通行费征税发票)“的通行费增值税电子普通发票(通行费不征税发票),在发票服务平台取得由ETC客户服务机构全额开具的通行费不征税发票,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票;客户在充值后未索取通行费不征税发票。

03:11

03:11

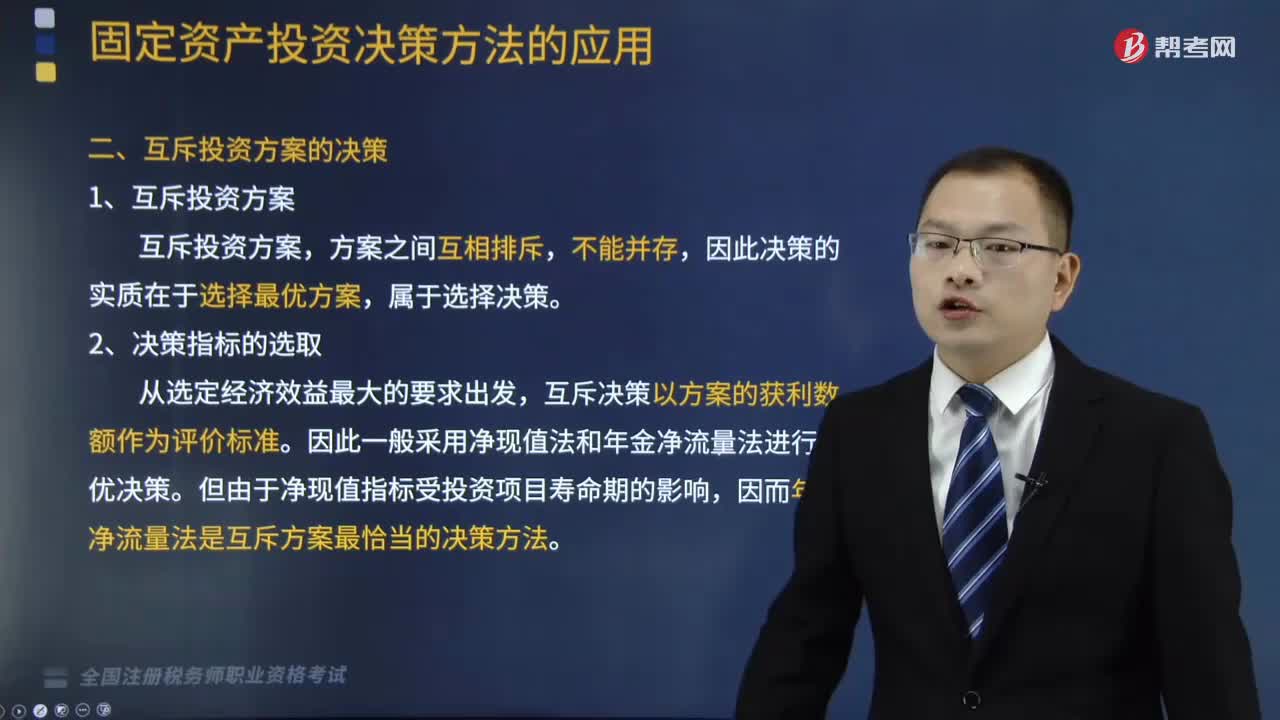

项目寿命期相等时,互斥投资方案的决策是什么?:互斥投资方案的决策是什么?互斥决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优决策。但由于净现值指标受投资项目寿命期的影响,因而年金净流量法是互斥方案最恰当的决策方法。在互斥投资方案的选优决策中,原始投资额的大小并不影响决策的结论,【例题】某企业有足够的资金准备投资于三个独立投资项目。项目B原始投资额18000元,【解析】如果项目投资是互斥投资方案。

03:34

03:34

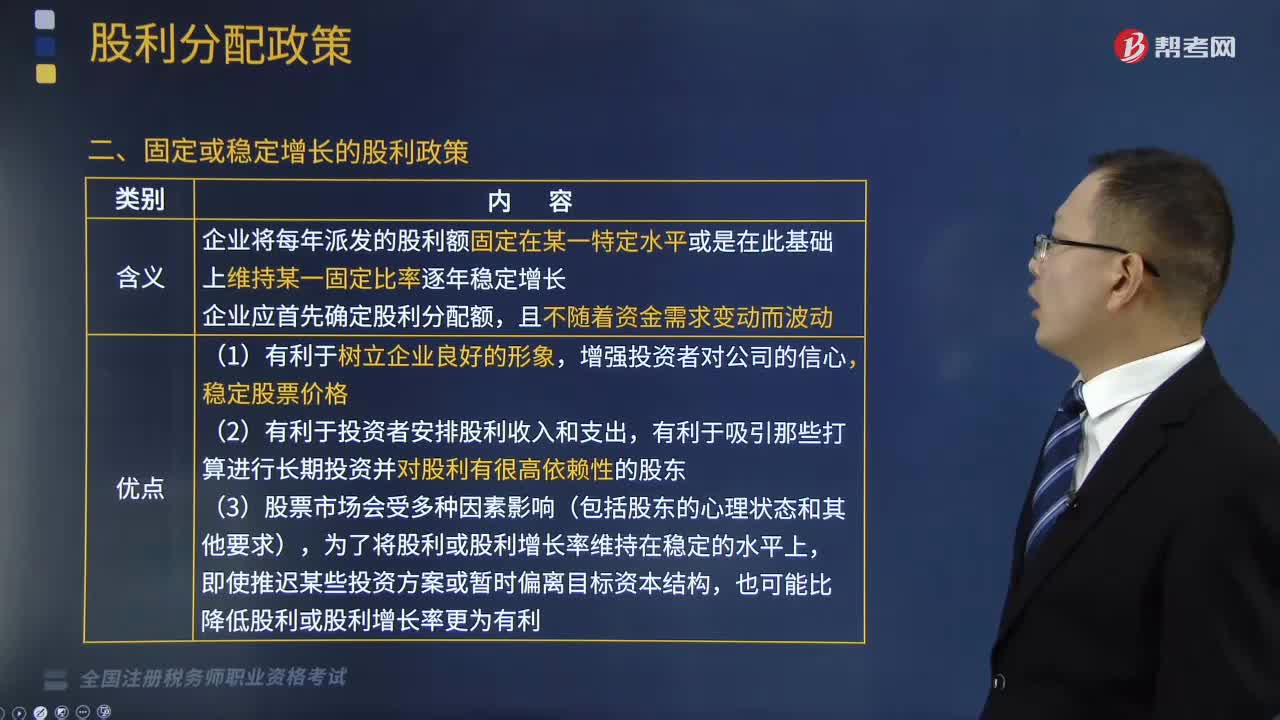

固定或稳定增长的股利政策是什么?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,本文重点介绍固定或稳定增长的股利政策。(1)企业将每年派发的股利额固定在某一特定水平或是在此基础上维持某一固定比率逐年稳定增长,(2)企业应首先确定股利分配额。(2)有利于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东,为了将股利或股利增长率维持在稳定的水平上。

04:12

04:12

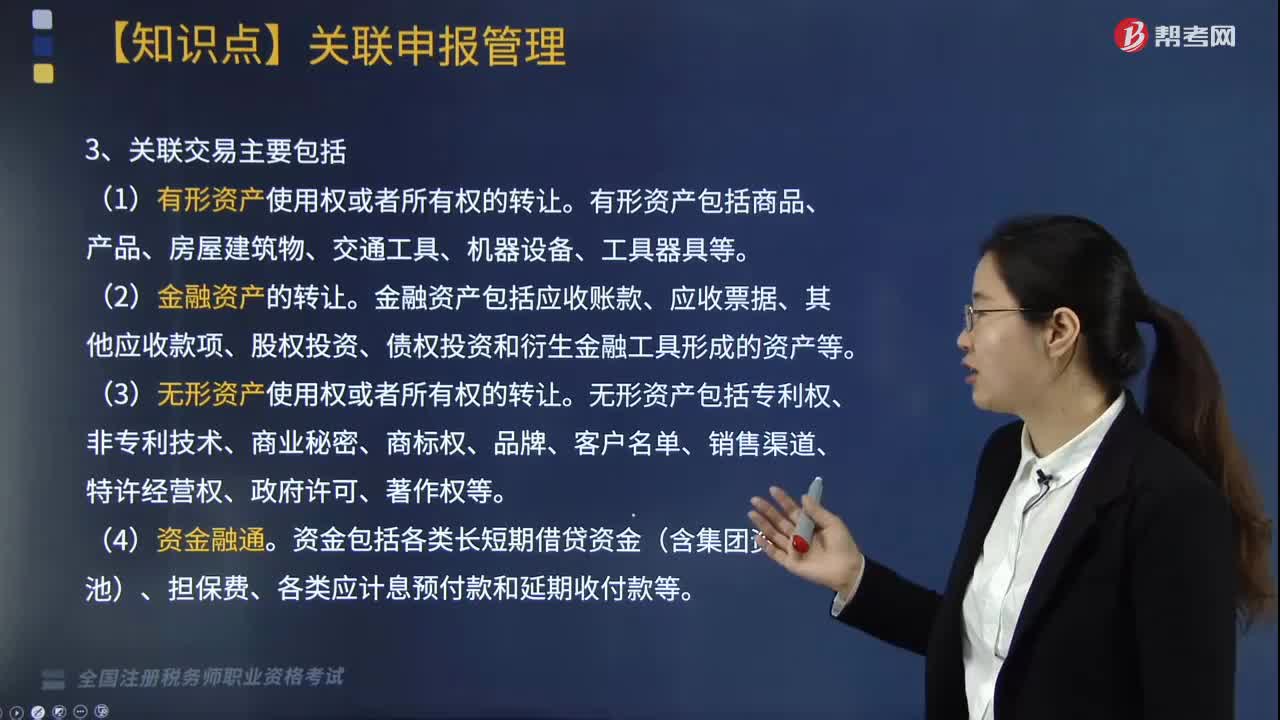

关联交易主要包括哪些类型?:关联交易主要包括有形资产使用权、金融资产、无形资产使用权的转让、资金融通和劳务交易等类型,国别报告主要披露最终控股企业所属跨国企业集团所有成员实体的全球所得、税收和业务活动的国别分布情况。最终控股企业是指能够合并其所属跨国企业集团所有成员实体财务报表的,②跨国企业集团持有该实体股权且按公开证券市场交易要求应被纳入但实际未被纳入跨国企业集团合并财务报表的任一实体。

01:57

01:57

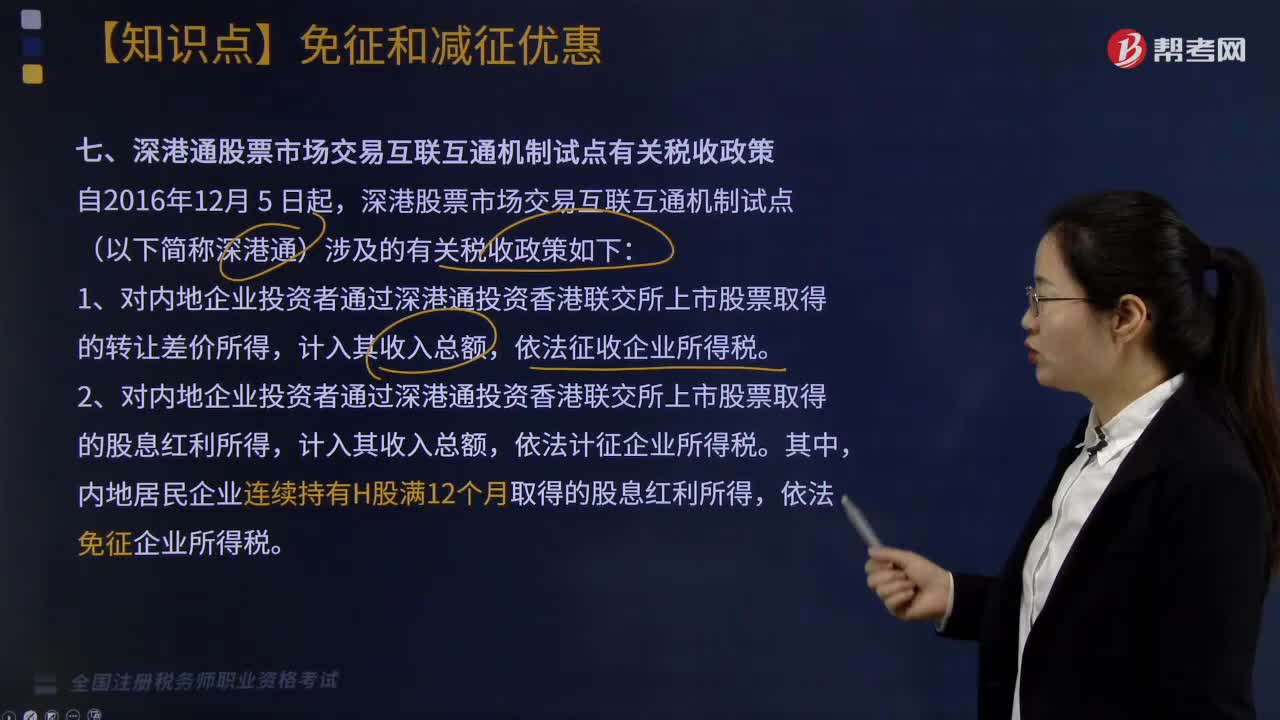

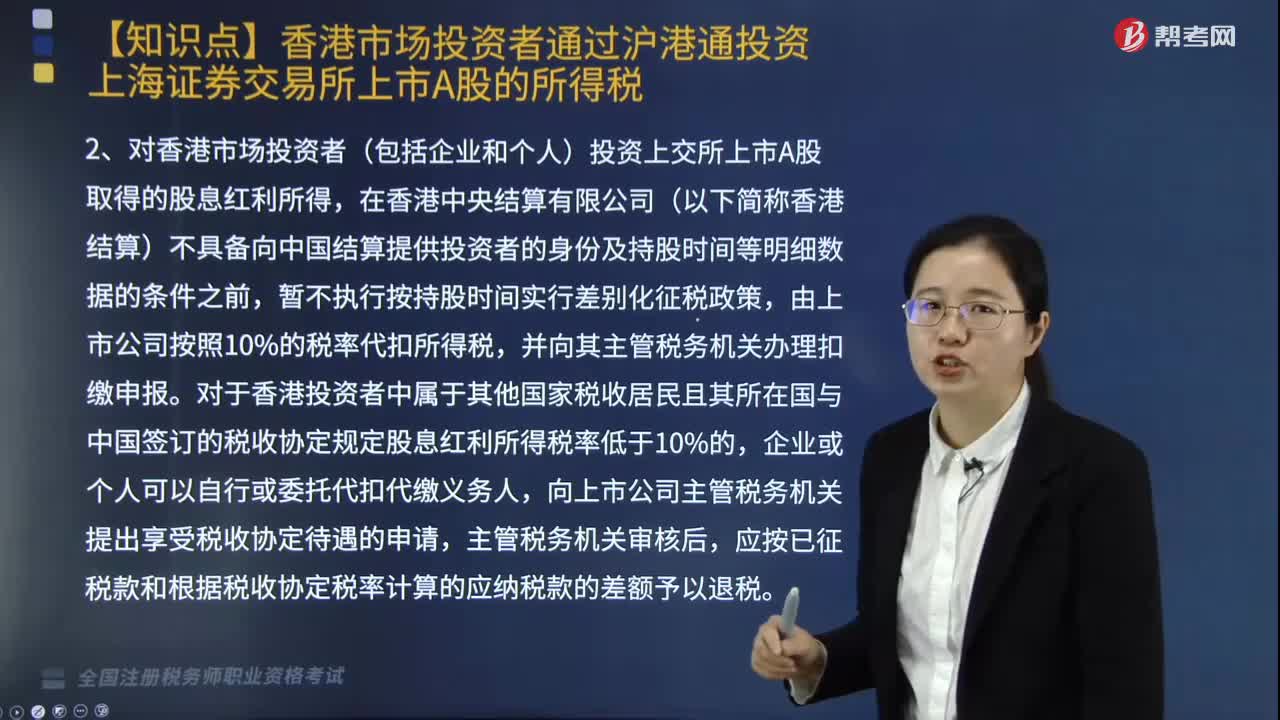

香港市场投资者通过沪港通投资上海证券交易所上市A股的所得如何征税?:香港市场投资者通过沪港通投资上海证券交易所上市A股的所得如何征税?根据《财政部国家税务总局证监会关于沪港股票市场交易互联互通机制试点有关税收政策的通知》(财税〔2014〕81号)的规定,对香港市场投资者(包括企业和个人)投资上交所上市A股取得的转让差价所得,对香港市场投资者(包括企业和个人)投资上交所上市A股取得的股息红利所得。

03:41

03:41

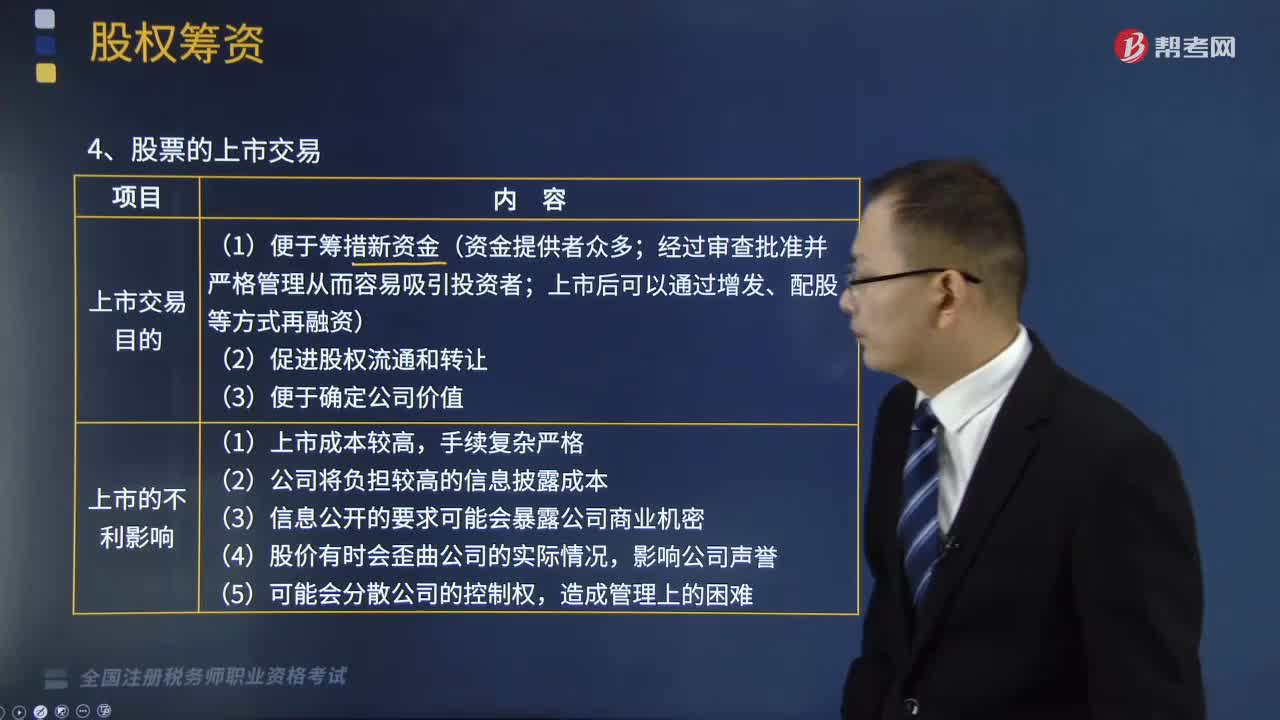

股票的上市交易的目的和不利影响有哪些?以及发行普通股股票的筹资特点是什么?:股票的上市交易的目的和不利影响有哪些?以及发行普通股股票的筹资特点是什么?股票是股份有限公司为筹措股权资本而发行的有价证券,是公司签发的证明股东持有公司股份的凭证。代表着对发行公司净资产的所有权。上市后可以通过增发、配股等方式再融资)。(2)公司将负担较高的信息披露成本;(二)发行普通股股票的筹资特点。(1)资本成本较高(相比债务筹资)。①得不到固定收益、需要承担亏损责任。

03:12

03:12

由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?:由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下由主管税务机关调整应纳税额和关联企业纳税调整这两种措施。1.由主管税务机关调整应纳税额,税务机关有权核定其应纳税额;(2)依照法律、行政法规的规定应当设置但未设置账簿的;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日