下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:26

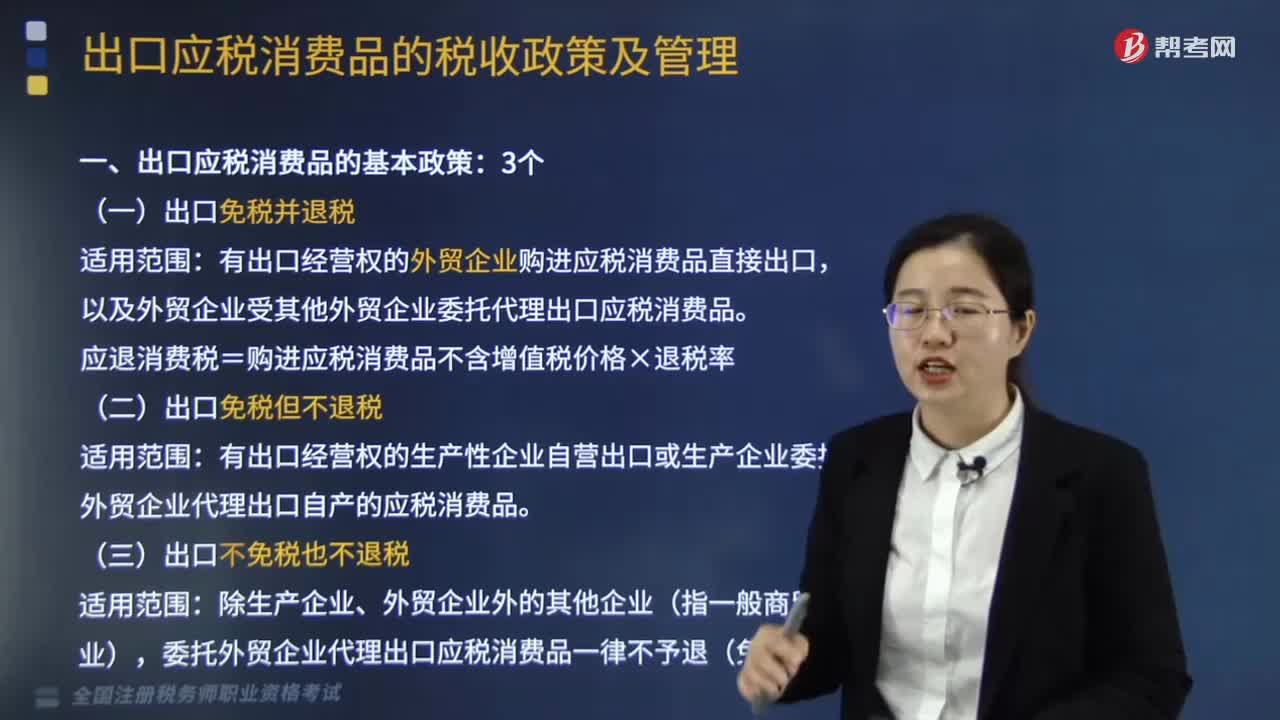

03:26适用增值税免税政策的出口货物劳务服务或无形资产有哪些?:适用增值税免税政策的出口货物劳务服务或无形资产有:【提示】具体指购进时未取得增值税专用发票、海关进口增值税专用缴款书,(8)非列名生产企业出口的非视同自产货物。(11)外贸企业取得普通发票、农产品收购发票、政府非税收入票据的货物。1.出口货物劳务服务在以往环节未纳过税款而无须退税的情况;A.加工企业来料加工复出口的货物C.属于小规模纳税人的生产性企业自营出口的自产货物D.非出口企业委托出口的货物

03:40

03:40“营改增”试点小规模纳税人缴纳増值税政策是什么?:应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额(差额),依3%的征收率计算应纳税额,应纳税额=计税销售额÷(1+3%)×3%。小规模纳税人出售不动产:全部价款和价外费用减去该项不动产购置原价或取得不动产时的作价后的余额(差额)。1. 小规模纳税人出租取得的不动产(不含个人出租住房)按5%的征收率计算税额。税额=租金收入÷(1+5%)×5%:

05:18

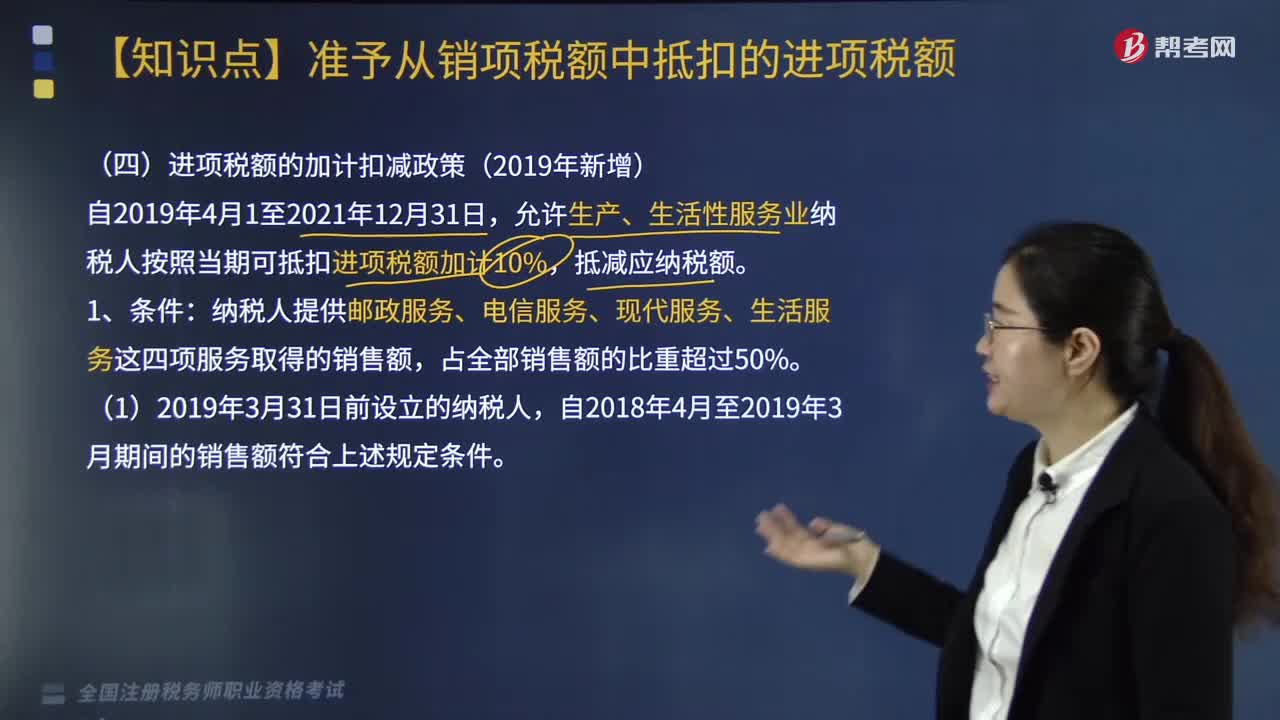

05:182019新增进项税额的加计扣减政策是什么?:2019新增进项税额的加计扣减政策是什么?允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。【提示】纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。当期计提加计抵减额(A)=当期可抵扣进项税额×10%。

06:33

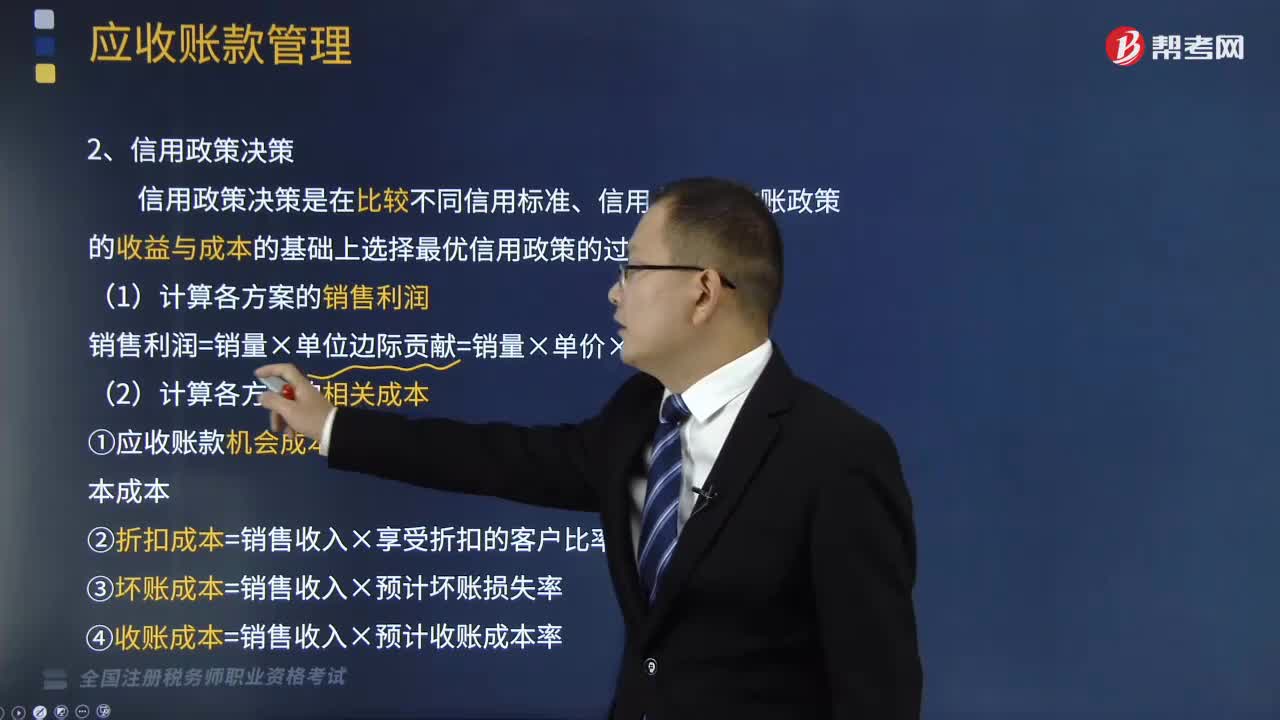

06:33带你了解什么是信用政策决策?:①应收账款机会成本=日销售额×平均收现期×变动成本率×资本成本。②折扣成本=销售收入×享受折扣的客户比率×现金折扣率,③坏账成本=销售收入×预计坏账损失率,④收账成本=销售收入×预计收账成本率,⑤管理成本=销售收入×预计管理成本率,利润总额=销售利润—相关成本,应收账款占用资金=58666.67×(48008000)≈ 35200(万元)应收账款的机会成本=35200×8%=2816(万元)

05:32

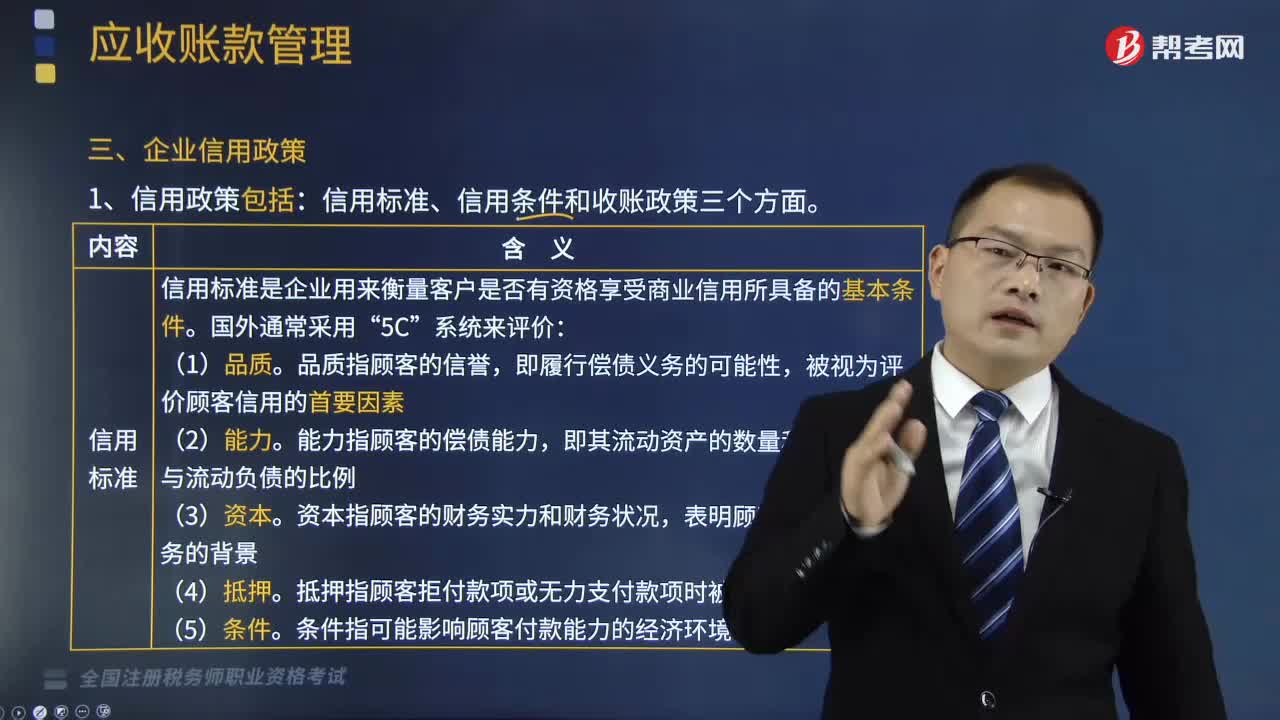

05:32企业信用政策包括哪些方面?:企业信用政策是管理和控制应收账款余额的政策。信用标准、信用条件和收账政策三个方面。信用标准是企业用来衡量客户是否有资格享受商业信用所具备的基本条件“条件指可能影响顾客付款能力的经济环境,信用条件是企业为了鼓励客户尽快付款而给客户提出的付款要求,是企业允许客户从购买商品到付款的最长时间,是企业为了吸引客户提前付款而给予的价格上的优惠,是企业给予客户享受现金折扣的时间。

06:59

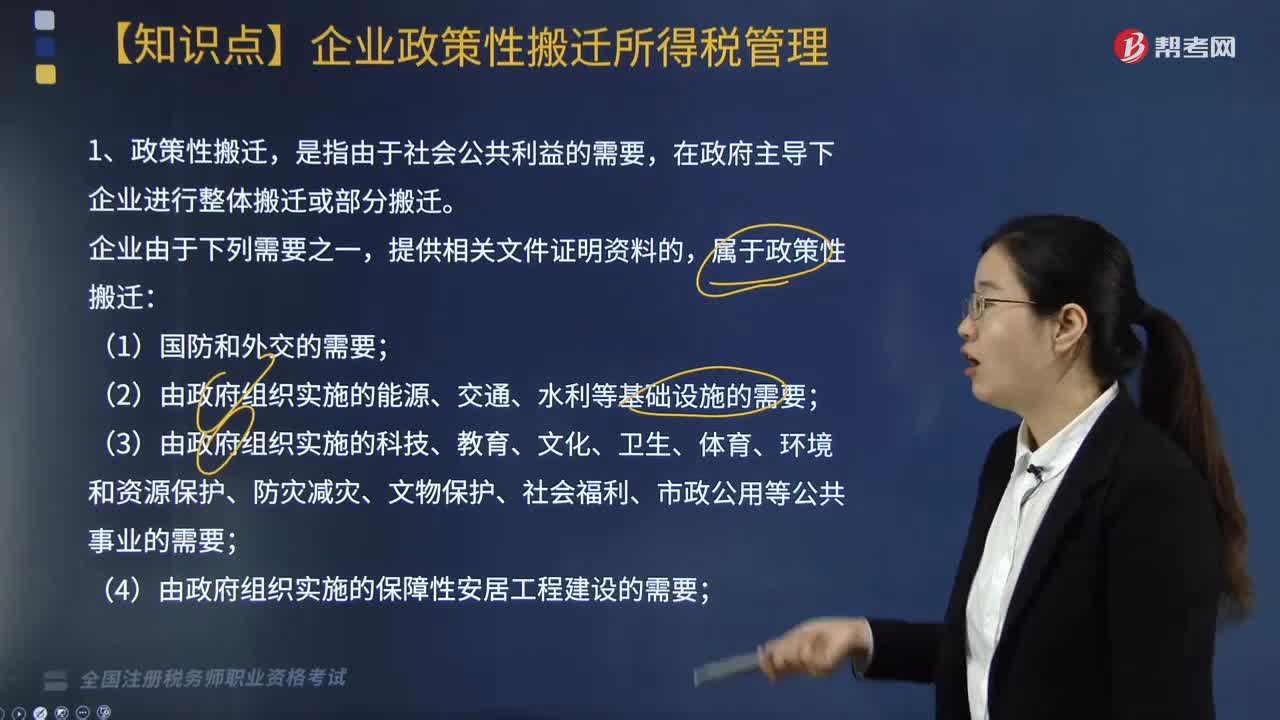

06:59什么是政策性搬迁?企业政策性搬迁所得税管理内容有哪些?:企业政策性搬迁所得税管理内容有哪些?【提示】企业由于搬迁处置存货而取得的收入,搬迁支出=搬迁费用支出+搬迁资产处置支出。(1)企业在搬迁期间发生的搬迁收入和搬迁支出,对搬迁收入和支出进行汇总清算:(2)搬迁所得为搬迁收入扣除搬迁支出后的余额,企业应进行搬迁清算。②当年生产经营收入占规划搬迁前年度生产经营收入50%以上。(5)企业搬迁收入扣除搬迁支出后为负数的,搬迁年度应从实际开始搬迁的年度计算。

03:35

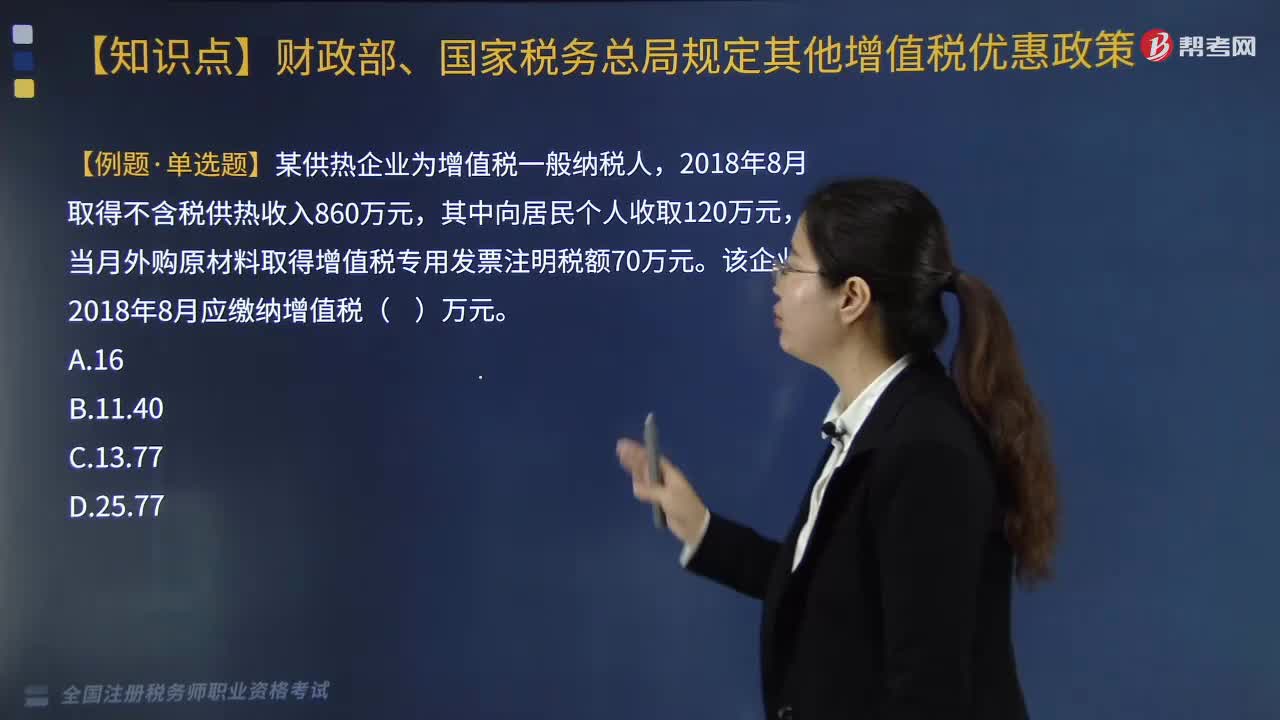

03:35供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

05:39

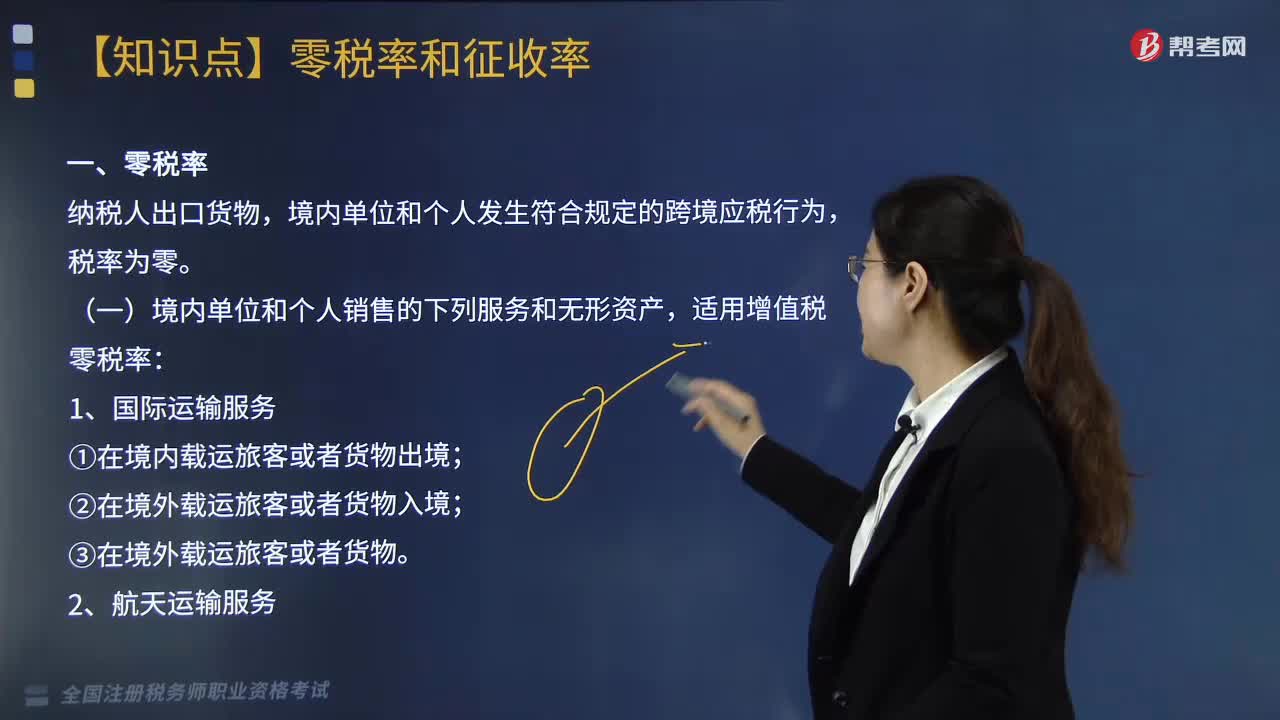

05:39适用零税率政策的服务有哪些?:境内单位和个人发生符合规定的跨境应税行为,3.向境外单位提供的完全在境外消费的下列服务。5.境内单位和个人提供程租、期租、湿租服务时。如果租赁的交通工具用于国际运输服务和港澳台运输服务,6.境内单位和个人以无运输工具承运方式提供的国际运输服务。由境内实际承运人适用增值税零税率,无运输工具承运业务的经营者适用免税政策,7.境内单位和个人发生的与港澳台有关的应税行为。

03:34

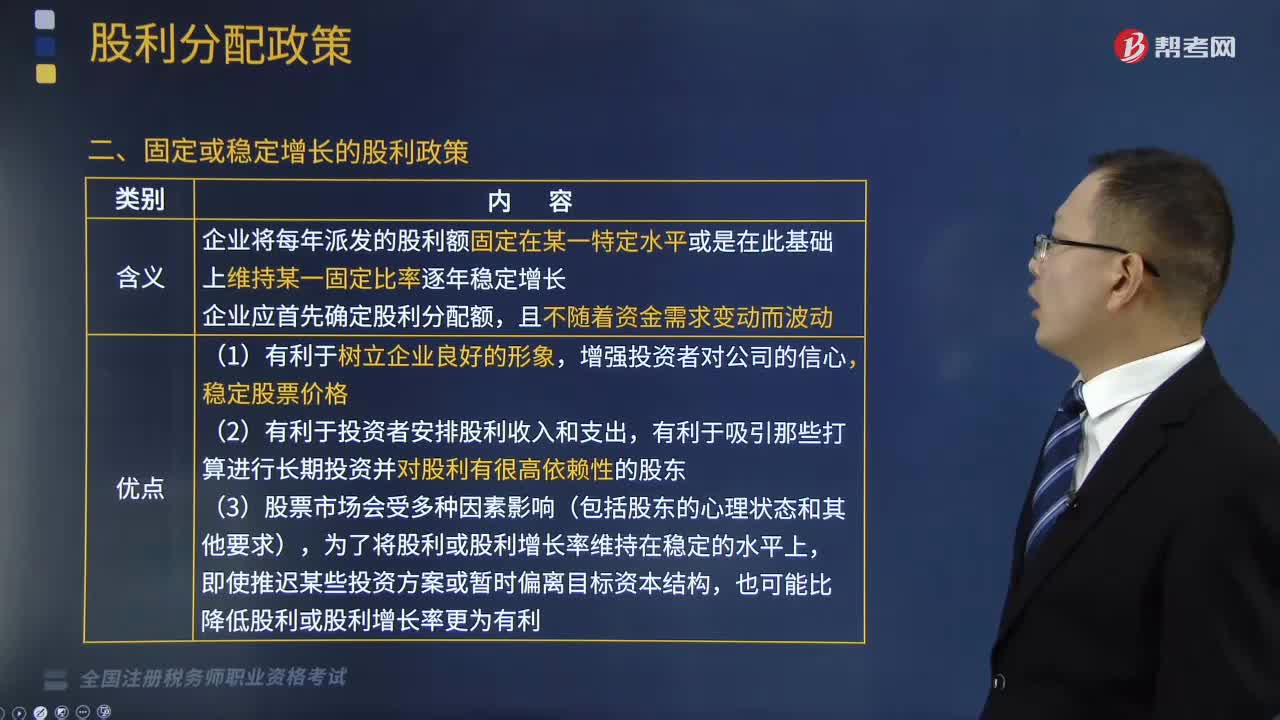

03:34固定或稳定增长的股利政策是什么?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,本文重点介绍固定或稳定增长的股利政策。(1)企业将每年派发的股利额固定在某一特定水平或是在此基础上维持某一固定比率逐年稳定增长,(2)企业应首先确定股利分配额。(2)有利于投资者安排股利收入和支出,有利于吸引那些打算进行长期投资并对股利有很高依赖性的股东,为了将股利或股利增长率维持在稳定的水平上。

03:22

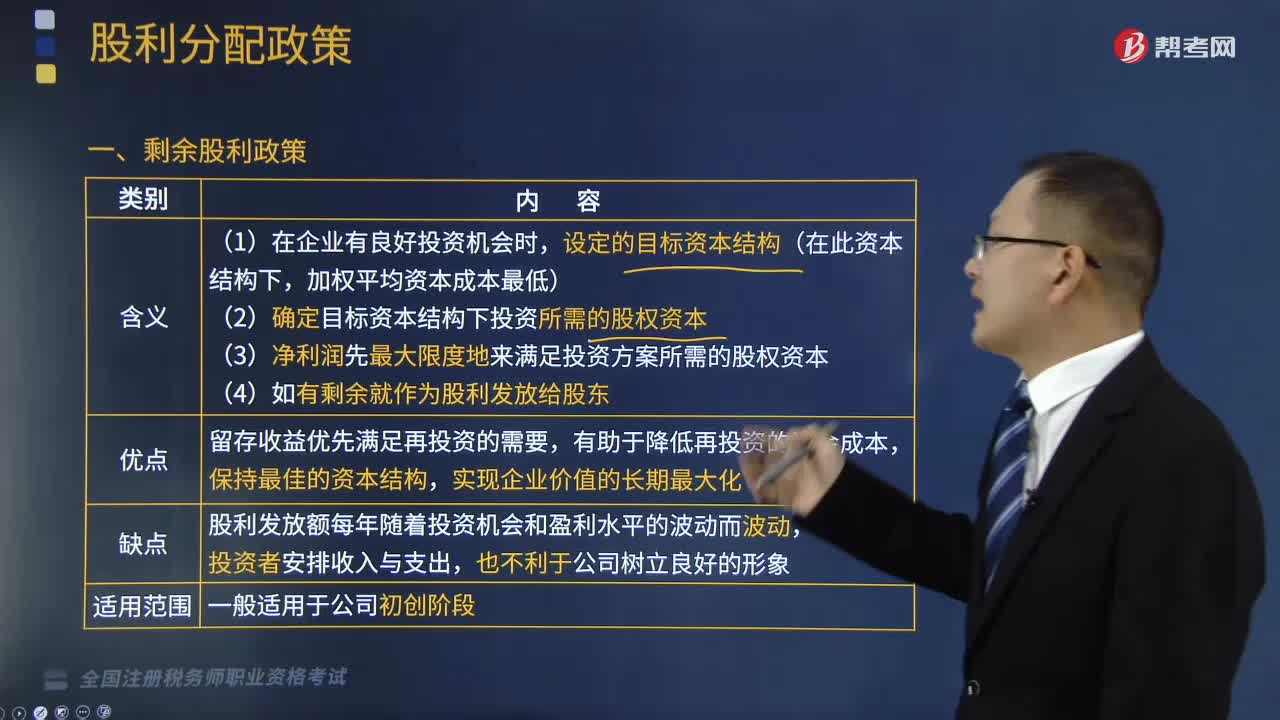

03:22来看看什么是剩余股利政策?:股利分配政策是指公司确定股利以及与之有关的事项所采取的方针和策略,确定出一个恰当的股利支付比例、支付形式和支付时间。本文重点介绍剩余股利政策。(2)确定目标资本结构下投资所需的股权资本;(3)净利润先最大限度地来满足投资方案所需的股权资本。留存收益优先满足再投资的需要,有助于降低再投资的资金成本。股利发放额每年随着投资机会和盈利水平的波动而波动。公司的目标资本结构为权益资本占60%。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日