下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:15

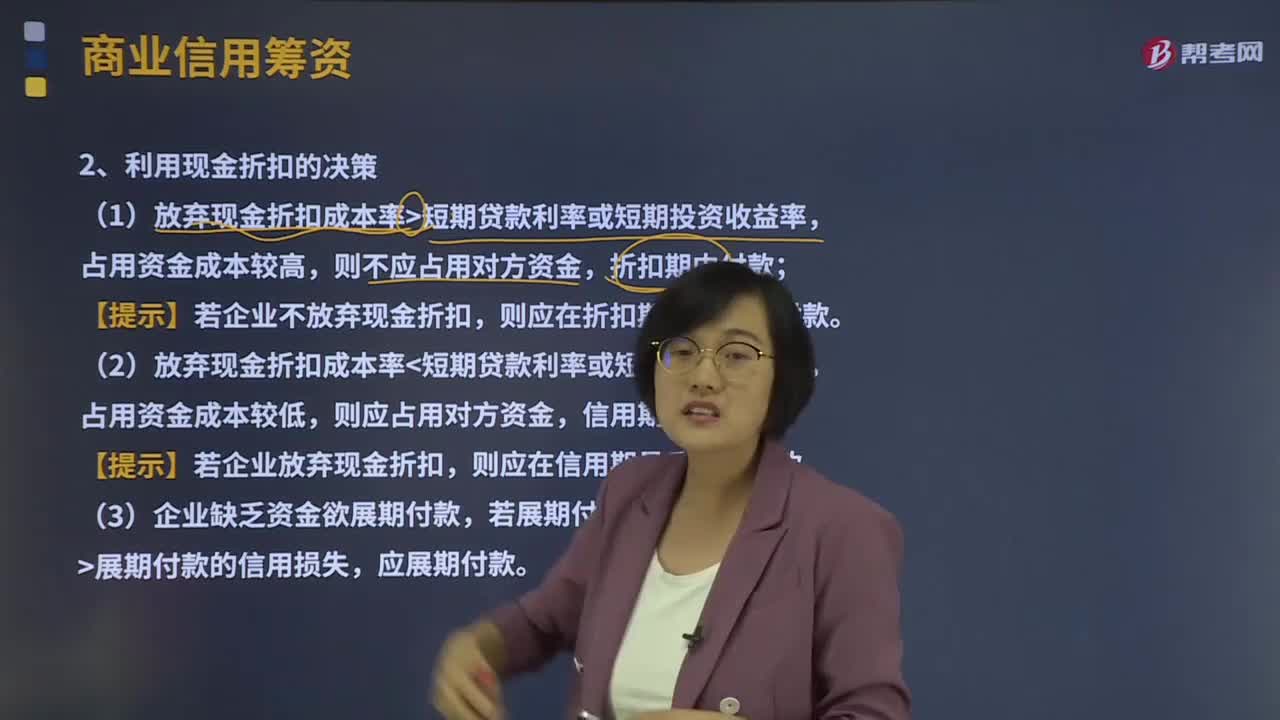

03:15利用现金折扣的决策是什么?:商品交易中由于延期付款或预收货款所形成的企业间的借贷关系。利用现金折扣的决策。占用资金成本较高,【提示】若企业不放弃现金折扣;(2)放弃现金折扣成本率短期贷款利率或短期投资收益率。占用资金成本较低,【提示】若企业放弃现金折扣;(3)企业缺乏资金欲展期付款。若展期付款所降低的折扣成本展期付款的信用损失,应展期付款,【2013年注册会计师考试真题】甲公司按210、N40的信用条件购入货物。

12:01

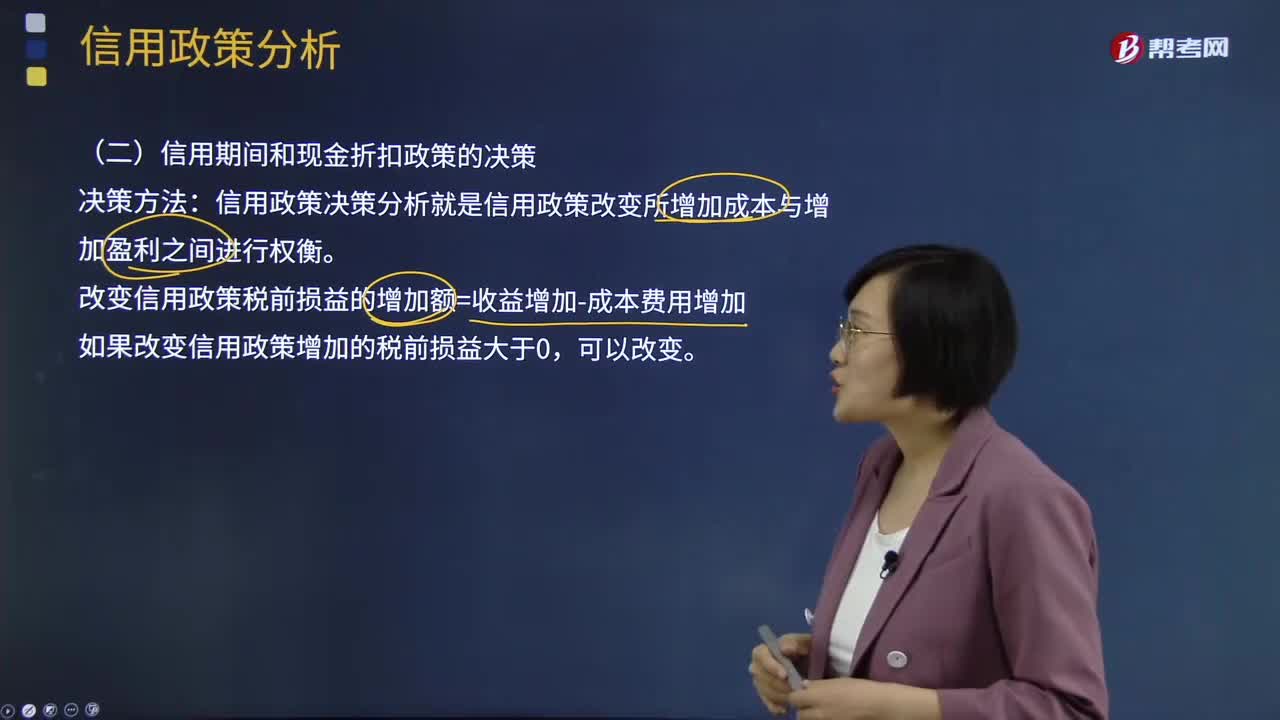

12:01信用期间和现金折扣政策的决策是什么?:改变信用政策税前损益的增加额=收益增加-成本费用增加,(1)应收账款占用资金的应计利息,①应收账款应计利息=应收账款占用资金×资金成本率;②应收账款占用资金=应收账款平均余额×变动成本率,③应收账款平均余额=平均每日销售额×应收账款的平均收账天数。存货占用资金的应计利息=存货占用资金×资本成本率(3)应付账款占用资金的应计利息的减少应付账款占用资金的应计利息的减少=应付账款占用资金×资本成本率

05:18

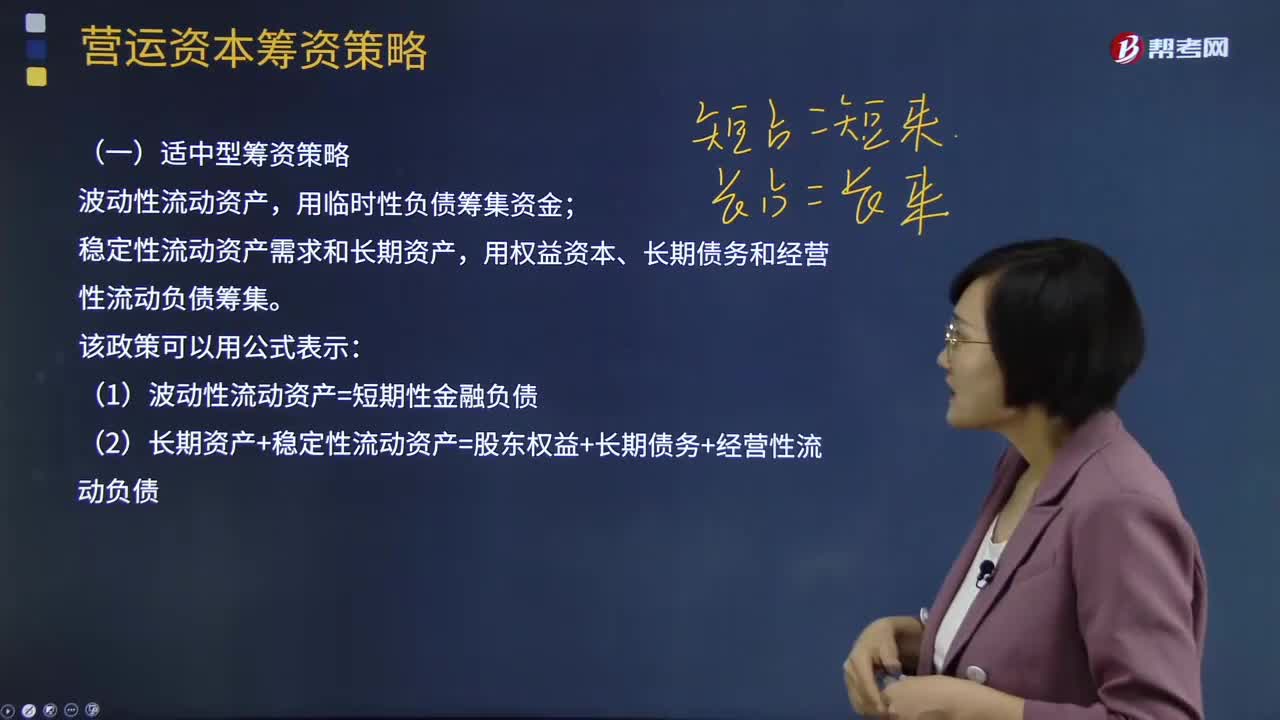

05:18什么是适中型筹资策略?:适中型筹资策略:波动性流动资产,用临时性负债筹集资金;稳定性流动资产需求和长期资产,用权益资本、长期债务和经营性流动负债筹集。按照预期的流动资产周转天数、销售额及其增长,成本水平和通货膨胀等因素确定的最优投资规模,安排流动资产投资。持有成本和短缺成本大体相等。该政策可以用公式表示:(1)波动性流动资产=短期性金融负债:(2)长期资产+稳定性流动资产=股东权益+长期债务+经营性流动负债。

00:45

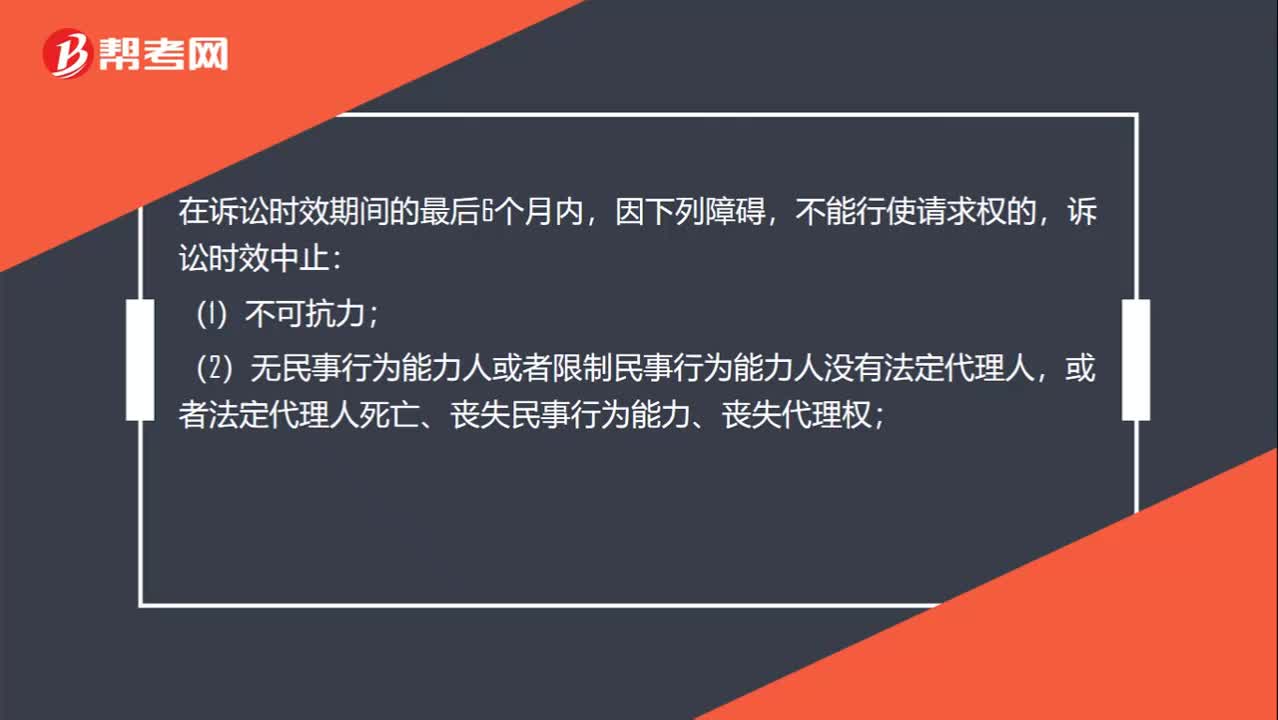

00:45诉讼时效的中止是什么?:在诉讼时效期间的最后6个月内,因下列障碍,不能行使请求权的,诉讼时效中止:(1)不可抗力;(2)无民事行为能力人或者限制民事行为能力人没有法定代理人,或者法定代理人死亡、丧失民事行为能力、丧失代理权;(3)继承开始后未确定继承人或者遗产管理人;(4)权利人被义务人或者其他人控制;(5)其他导致权利人不能行使请求权的障碍。

01:21

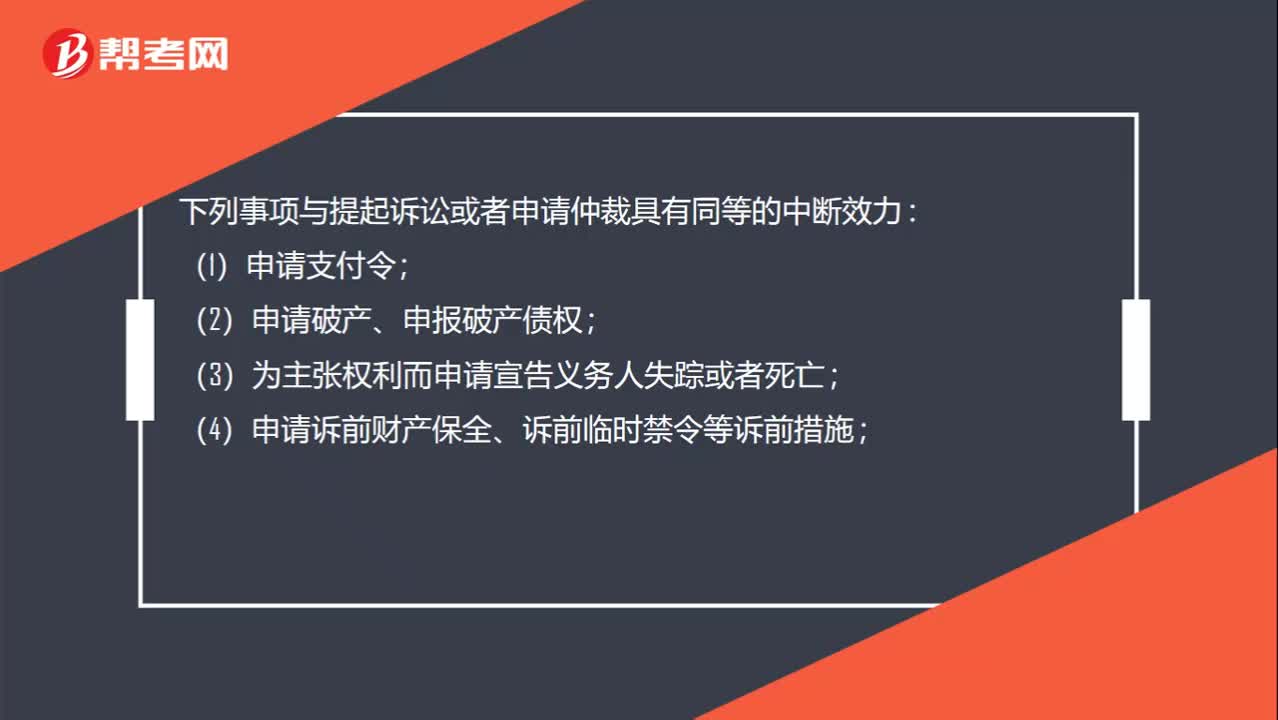

01:21诉讼时效的中断是什么?:诉讼时效中断,诉讼时效期间重新计算:(1)权利人向义务人提出履行请求;(3)权利人提起诉讼或者申请仲裁;(4)与提起诉讼或者申请仲裁具有同等效力的其他情形。下列事项与提起诉讼或者申请仲裁具有同等的中断效力:(2)申请破产、申报破产债权;(3)为主张权利而申请宣告义务人失踪或者死亡;(4)申请诉前财产保全、诉前临时禁令等诉前措施;(5)申请强制执行;(6)申请追加当事人或者被通知参加诉讼;

03:29

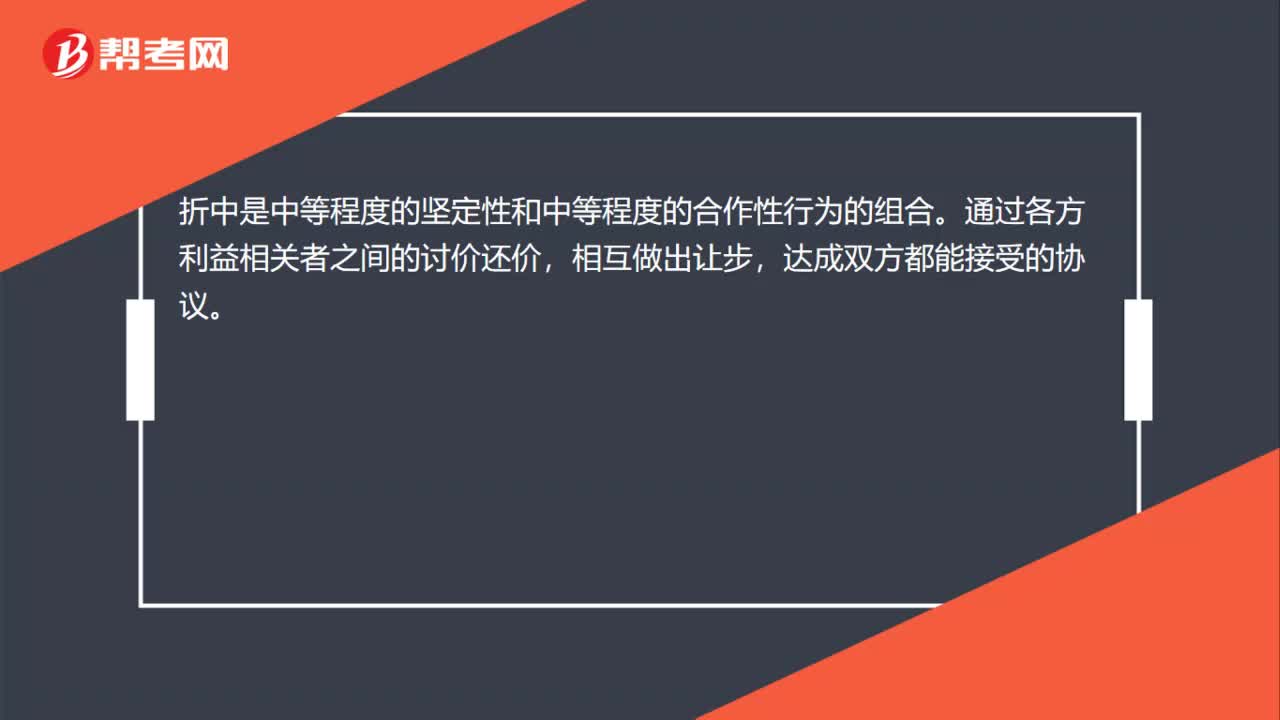

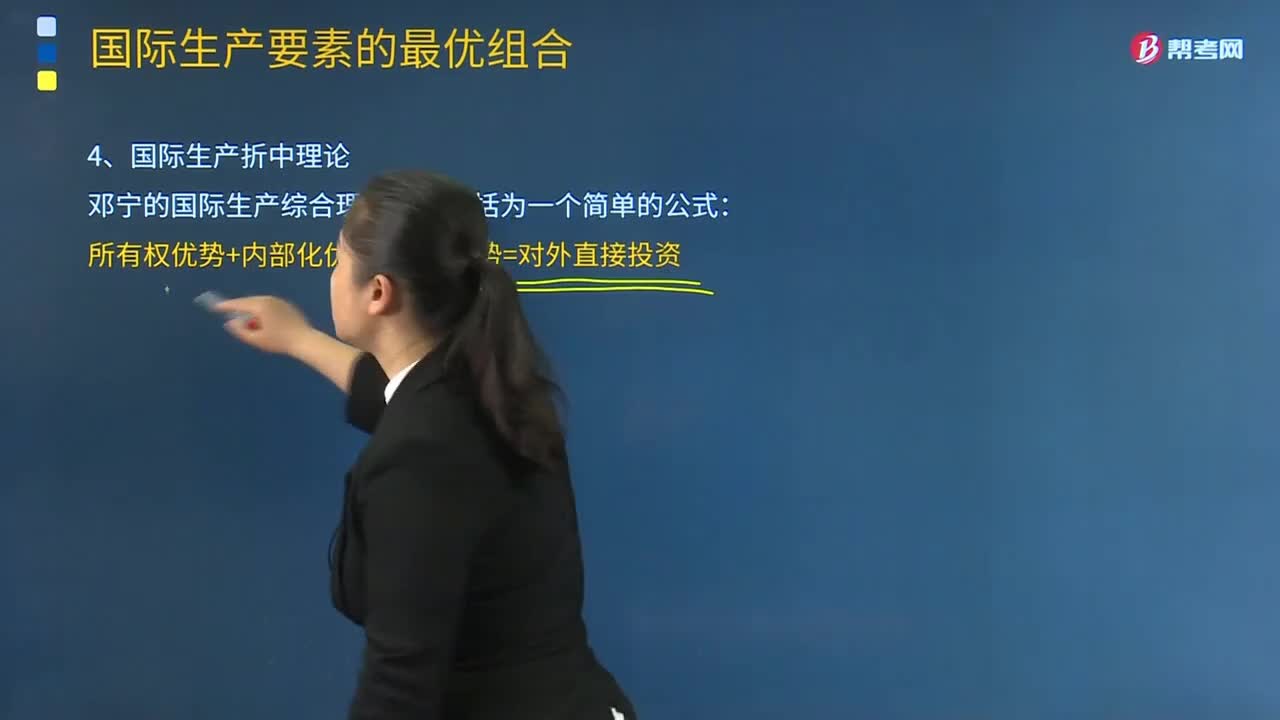

03:29国际生产折中理论的含义是什么?:该理论在对跨国公司对外直接投资进行分析的同时,克服了以前对外直接投资理论的片面性。邓宁的国际生产综合理论可以概括为一个简单的公式:所有权优势+内部化优势+区位优势=对外直接投资,企业可以根据自己所具备的不同优势。该企业如果只拥有所有权优势与内部化优势;C.利用国际贸易生命周期创造商机,企业最适合采用的国际化经营方式是()。

10:56

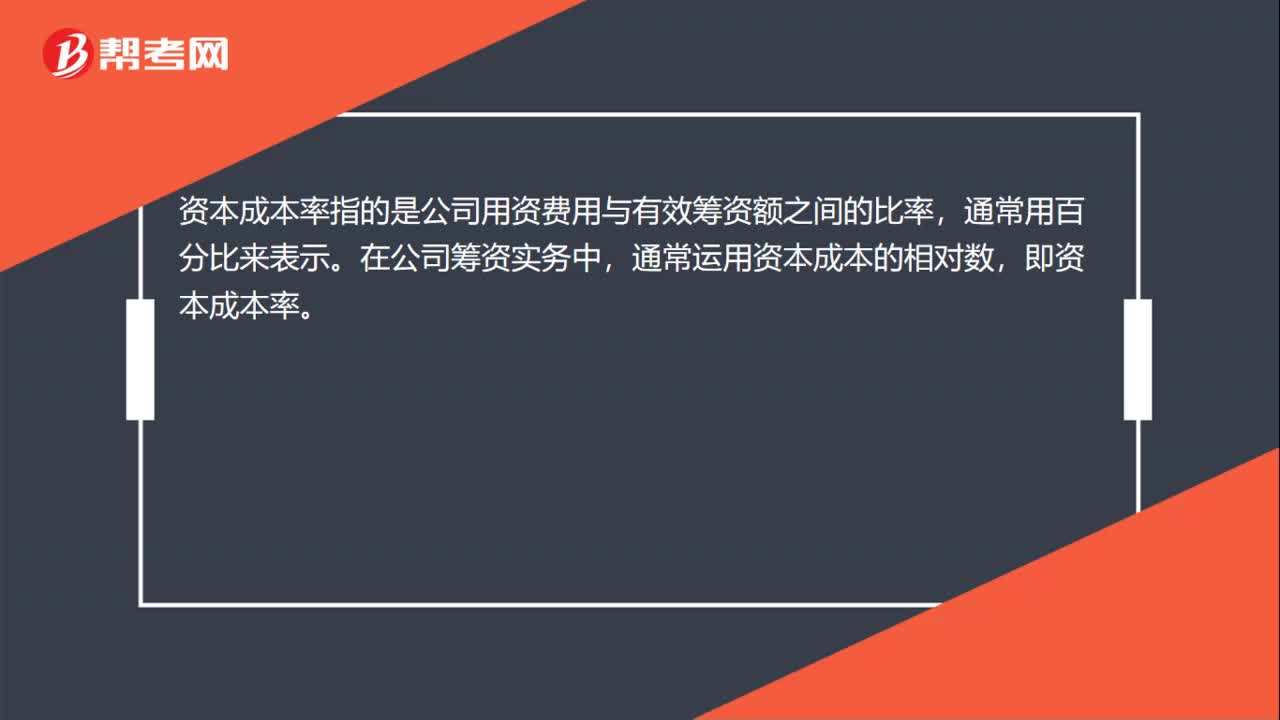

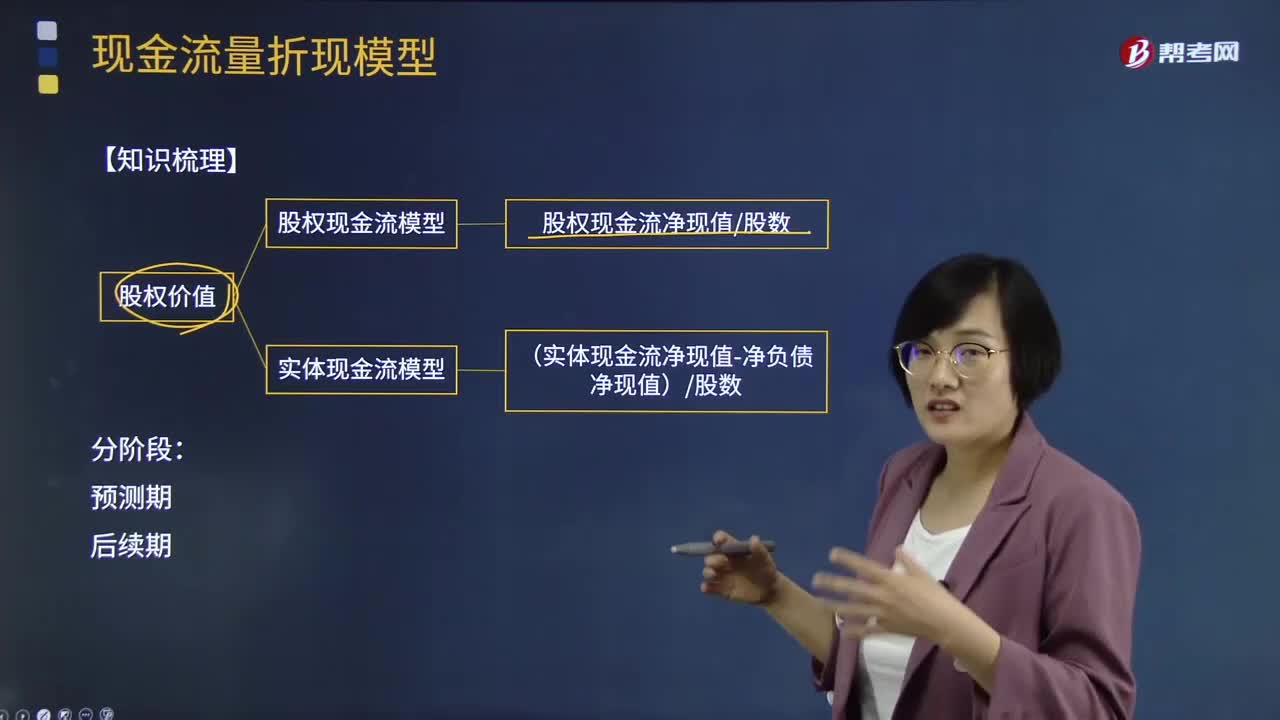

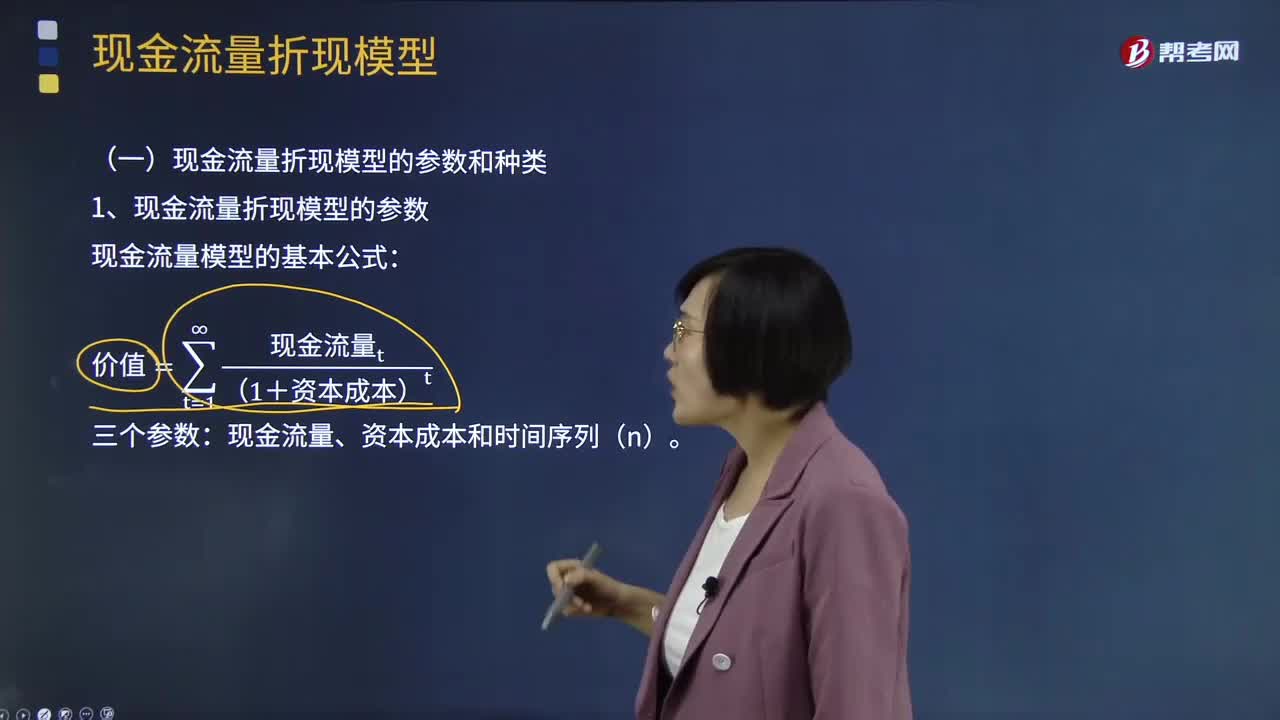

10:56现金流量折现模型的参数和种类是什么?:现金流量折现模型的参数和种类是什么?现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,折现率的大小取决于取得的未来现金流量的风险,实体现金流量只能用企业的加权平均资本成本来折现:2、现金流量折现模型的种类有三种,(1)股利现金流量模型。(2)股权现金流量模型,股利现金流量是企业分配给股权投资人的现金流量,股权现金流量=实体现金流量-债务现金流量

14:44

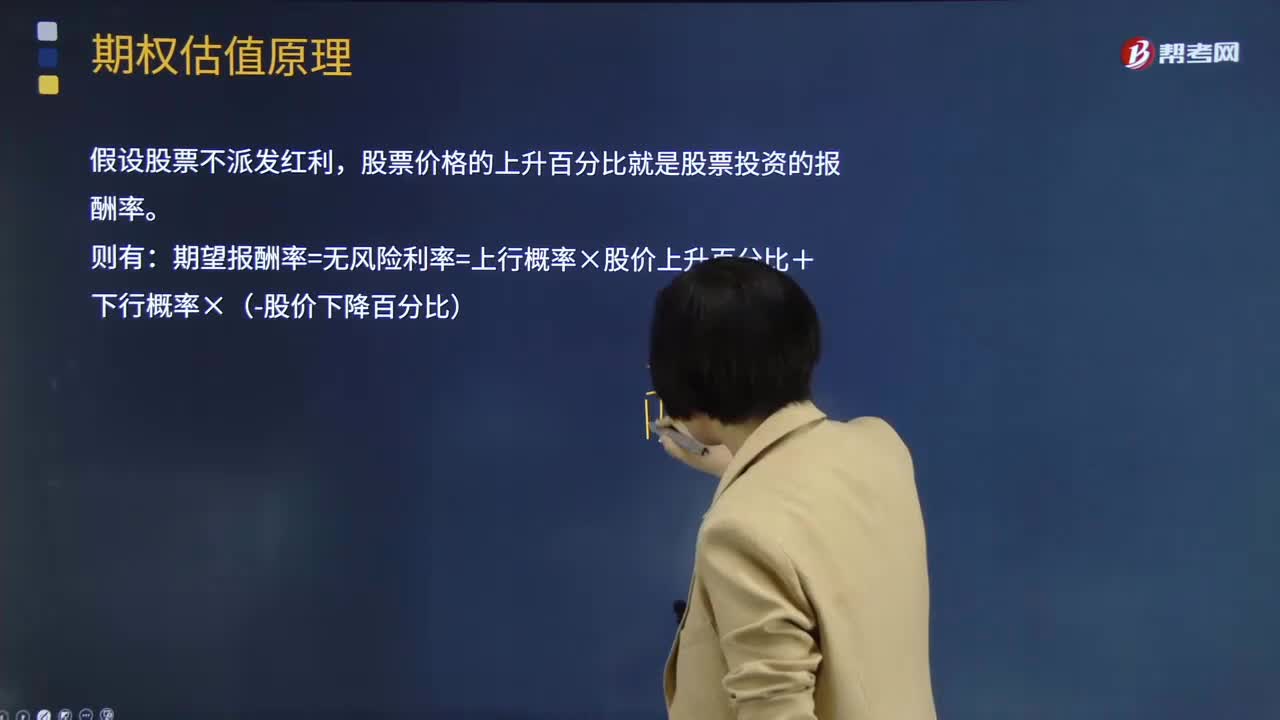

14:44什么是风险中性原理?:期望报酬率=无风险利率=上行概率×股价上升百分比+下行概率×(-股价下降百分比),【例题·计算分析题】同时购入ABC公司股票的1股看涨期权和1股看跌期权,看跌期权价格P=2.56元。看涨期权价格C=5元。期望报酬率=P×股价上升百分比+(1-P)×(-股价下降百分比),计算看涨期权的股价上行时到期日价值、上行概率及期权价值:(2)假设目前市场上每份看涨期权价格2.5元。

10:57

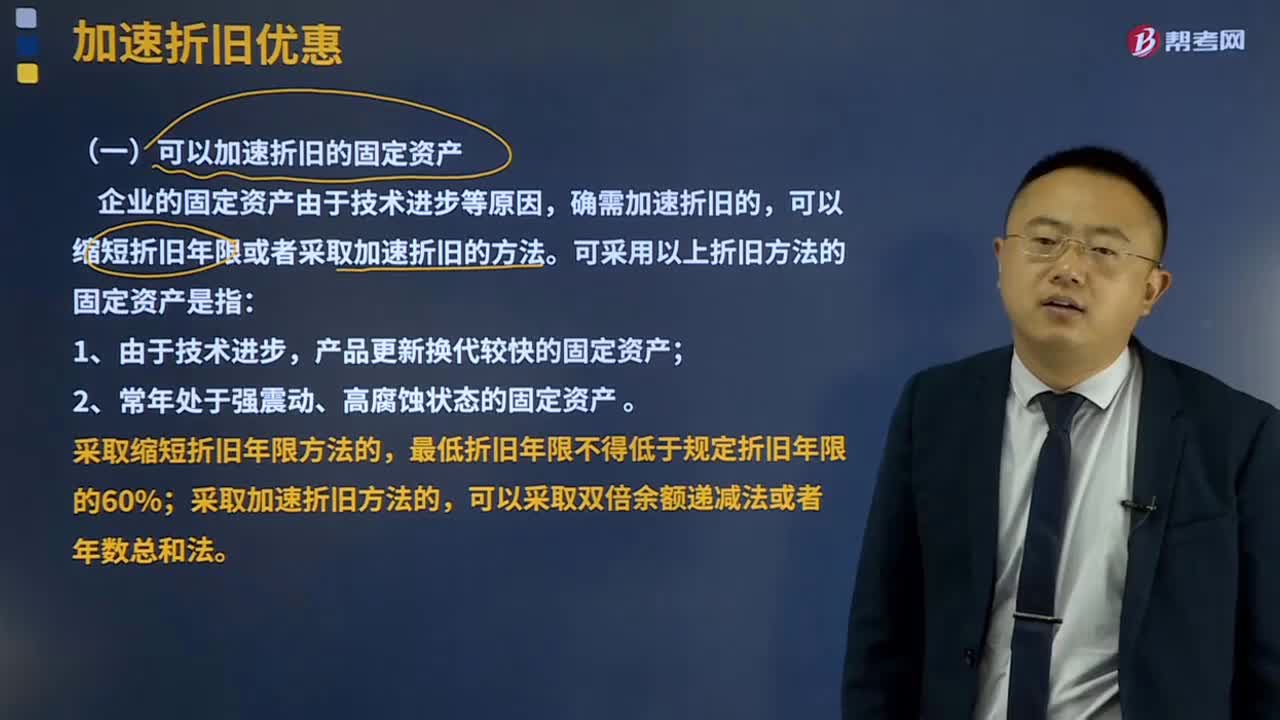

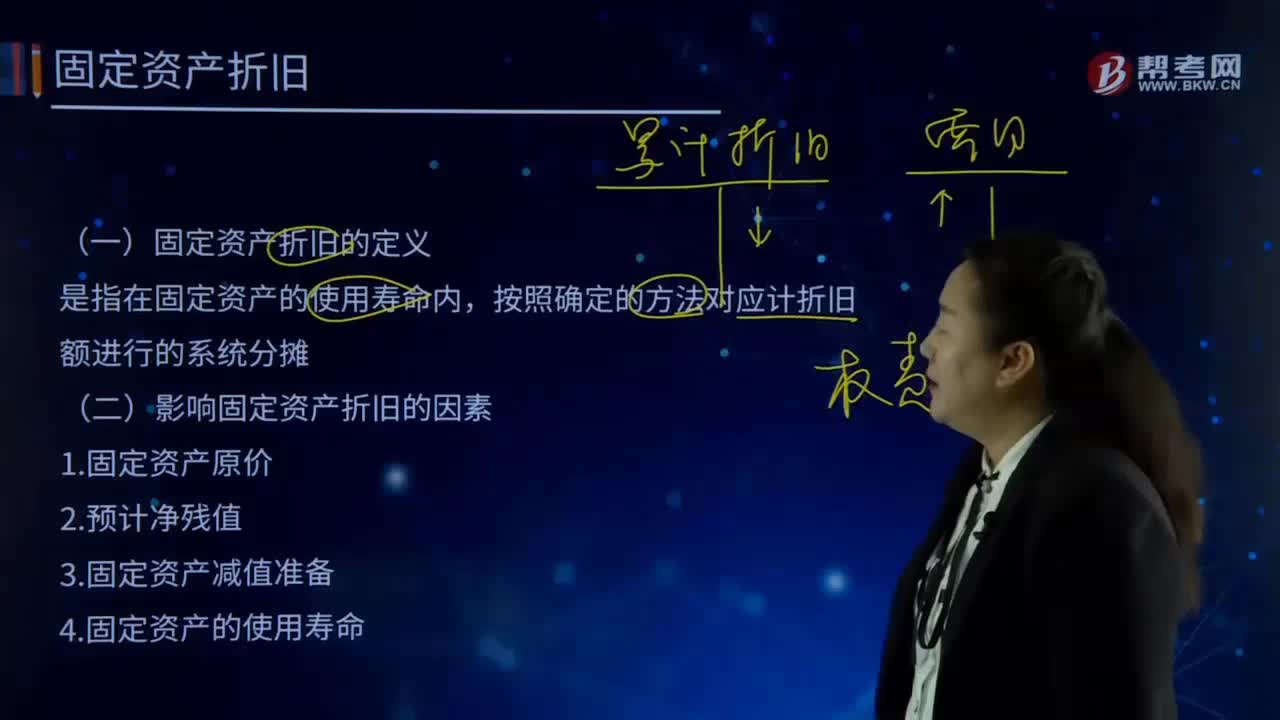

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

04:54

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

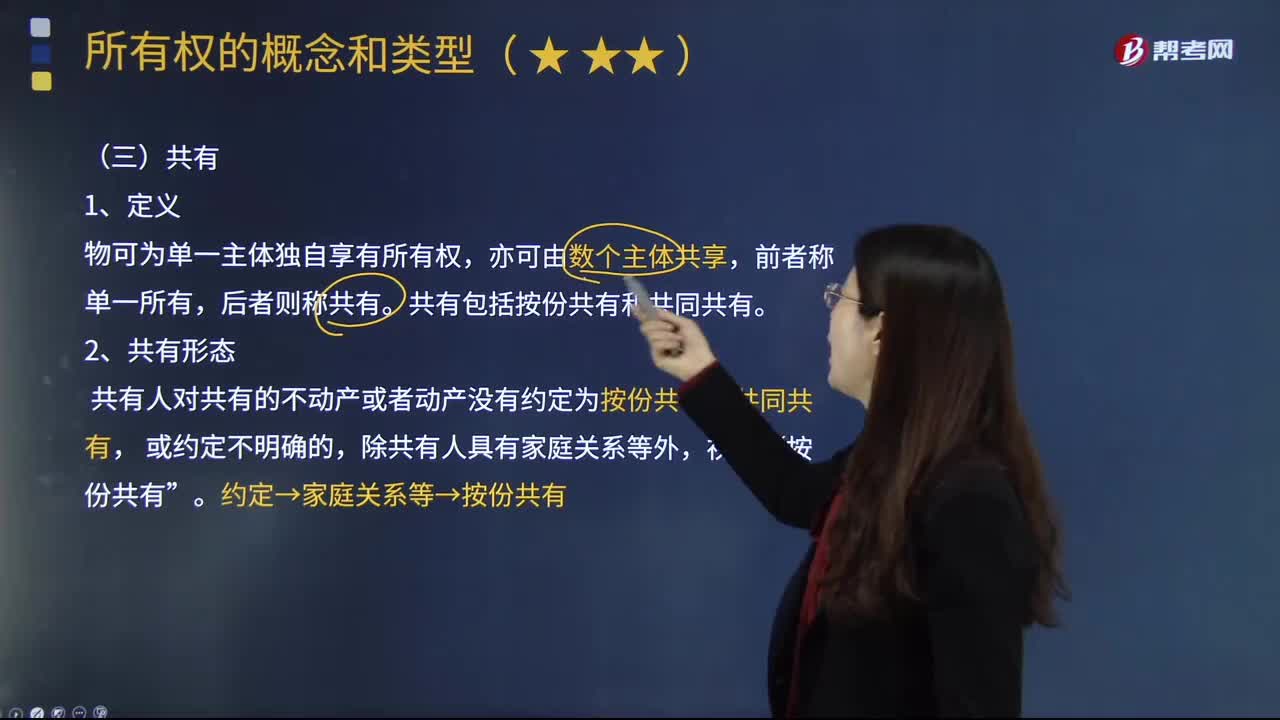

02:34

02:34所有权中的共有指的是什么?:所有权中的共有指的是什么?共有是两个以上权利主体对同一物共享所有权。对同一物都享有所有权的公民或法人为财产共有人,该物为共有物或称共有财产。各共有人因共有而形成的权利义务关系为共有关系。共有可以基于法律的规定,共有人对共有物按照各自的份额或者平等地享有权利,各共有人享有的权能的总和等于一个所有权,各共有人必须按照法律的规定或协议的约定享受权利和承担义务。

05:36

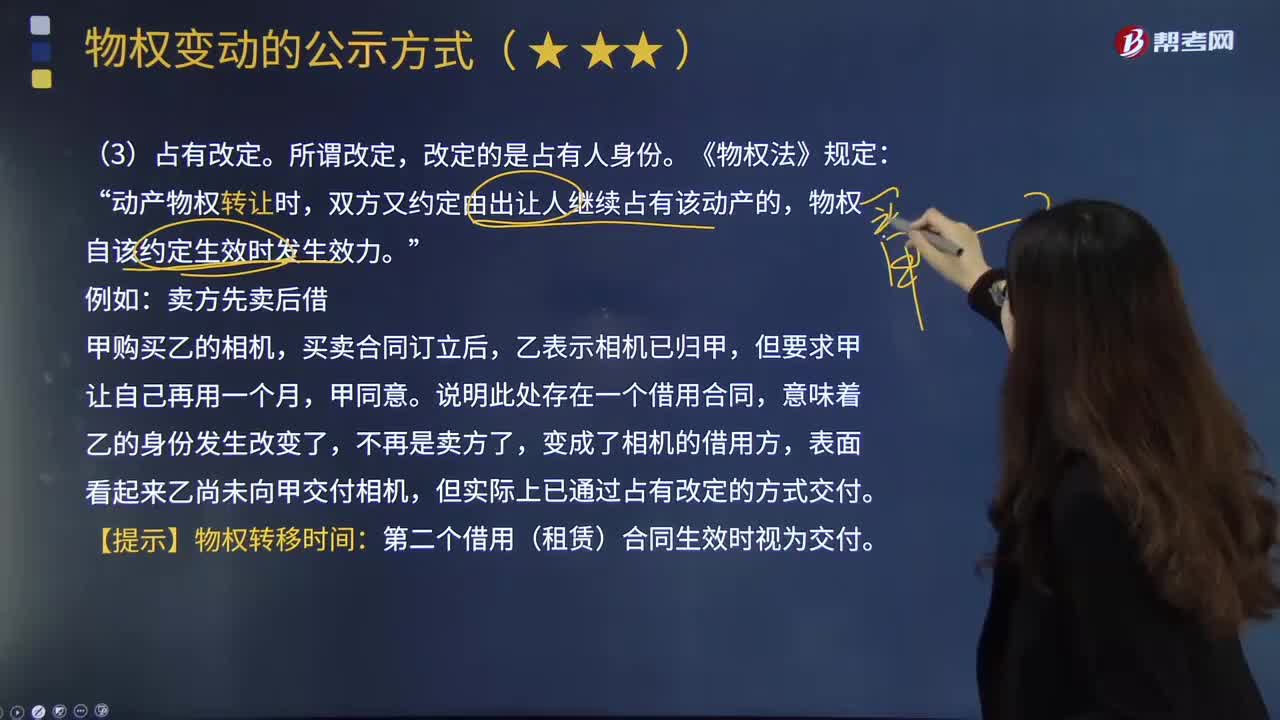

05:36物权中的占有改定是什么?:同时又与受让人约定债权关系并依此仍保留对该财产实际占有的复合法律行为。占有改定通过让与财产的物权行为和约定占有的债权行为形成了双重占有:出让人对物的直接占有和受让人对物的间接占有;基于物权变动的交付和基于债务(如租赁)履行的交付。但却具有物权变动和履行交付的双重法律意义。动产物权转让时“双方又约定由出让人继续占有该动产的,物权自该约定生效时发生效力,但实际上已通过占有改定的方式交付。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日