下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

00:56经营所得的税率是怎样的?:经营所得的税率是怎样的?经营所得包括:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;从事办学、医疗、咨询以及其他有偿服务活动取得的所得;个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。4.个人从事其他生产、经营活动取得的所得:经营所得。经营所得税率表考试极大概率会给。

04:14

04:14企业怎样衡量经营业绩?:企业怎样衡量经营业绩?企业经营业绩是企业行为的最终结果,大多数国有企业的经营业绩明显提高,应是判断现代企业制度建立的重要检验尺度。1.衡量企业业绩的重要性:(2)业绩评价是与利益相关者群体沟通的重要组成部分。(3)业绩评价与激励政策以及业绩管理系统紧密相关,(4)由于管理层追求获得评价为满意的业绩。2.对衡量企业业绩的不同观点。股东观认为企业应基于股东的利益而存在。

06:39

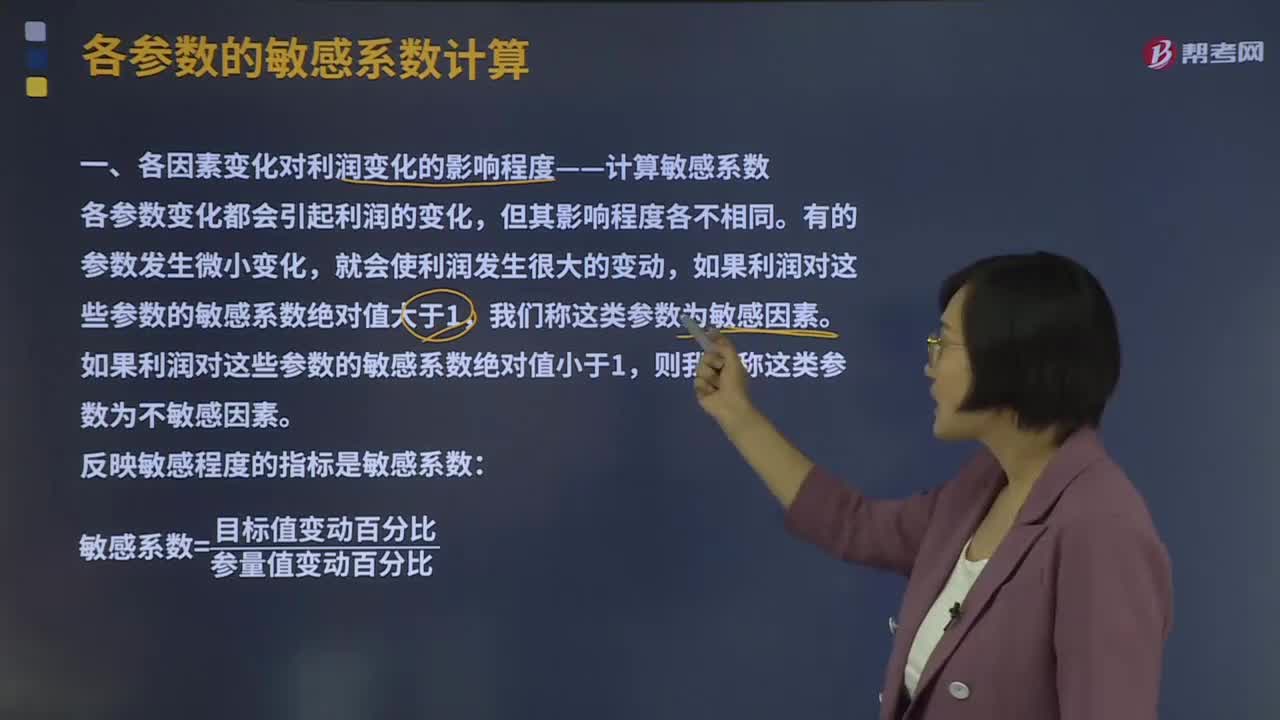

06:39什么是利润敏感分析的敏感程度法?:如果利润对这些参数的敏感系数绝对值大于1,如果利润对这些参数的敏感系数绝对值小于1,(2)研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,敏感系数=目标值变动百分比参量值变动百分比,目标值变动百分比=(80 000-40 000)40 000=100%,单价的敏感系数=100%20%=5:(2)单位变动成本的敏感程度(单位变动成本最大值)。

05:51

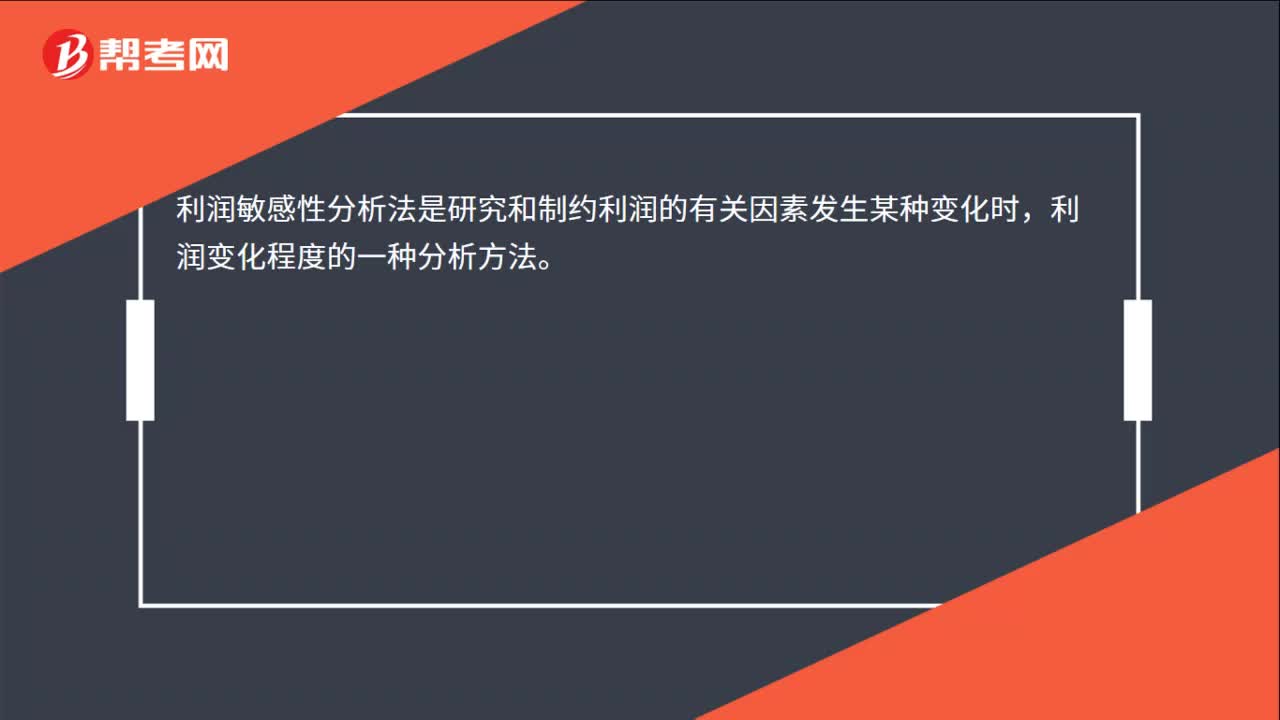

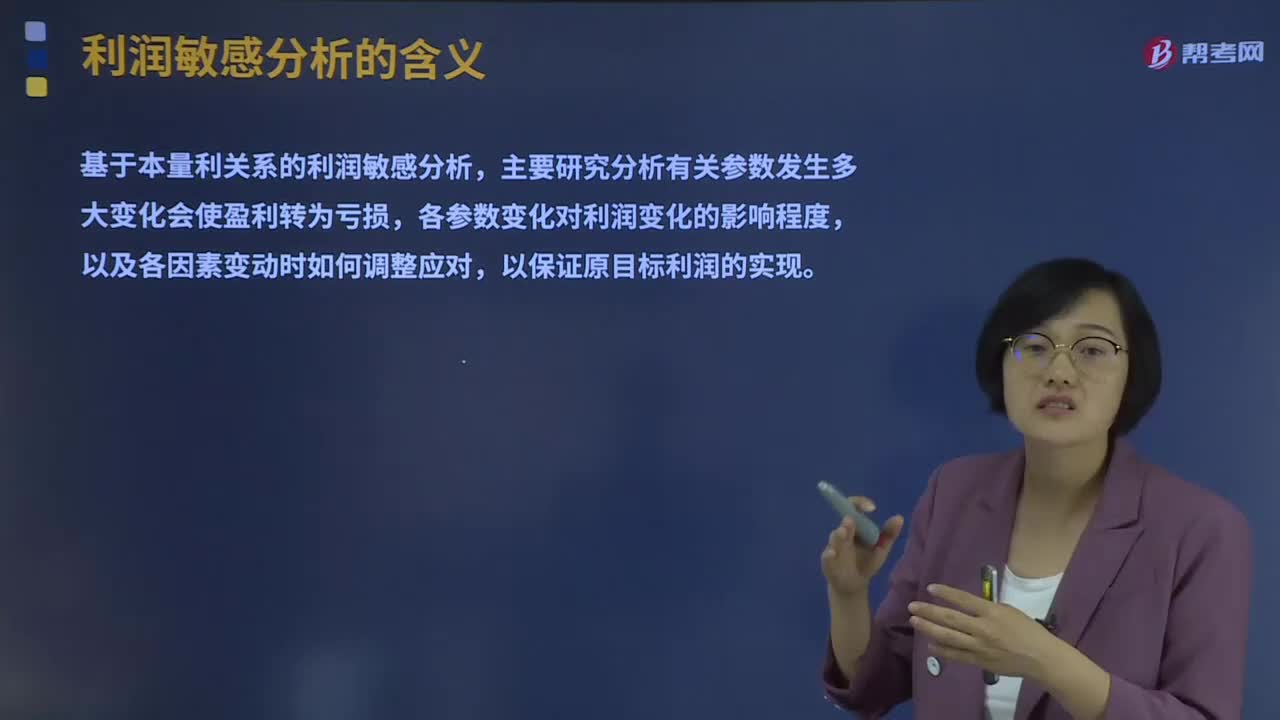

05:51利润敏感性分析的含义是什么?:利润敏感性分析的含义是什么?所谓利润敏感性分析法是研究和制约利润的有关因素发生某种变化时,利润变化程度的一种分析方法。而另一些因素降低才会使利润增长(如单位变动成本);主要研究分析有关参数发生多大变化会使盈利转为亏损,各参数变化对利润变化的影响程度,(1)找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,(2)研究不确定性因素变动如引起项目经济效益值变动的范围或极限值。

18:05

18:05经营租赁决策分析是怎样的?:它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。承租人租赁期的现金流量=-税后租金=-租金×(1-所得税率),【提示】若合同约定设备日常维护、运营的相关成本由承租人承担,则设备维护费用是非相关现金流量,公司正在研究通过自行购置还是租赁取得设备。乙公司因大量购置该种设备可获得价格优惠:计算租赁方案及购买方案现金流量净现值,税后有担保的借款利率=8%×(1-25%)=6%。

00:50

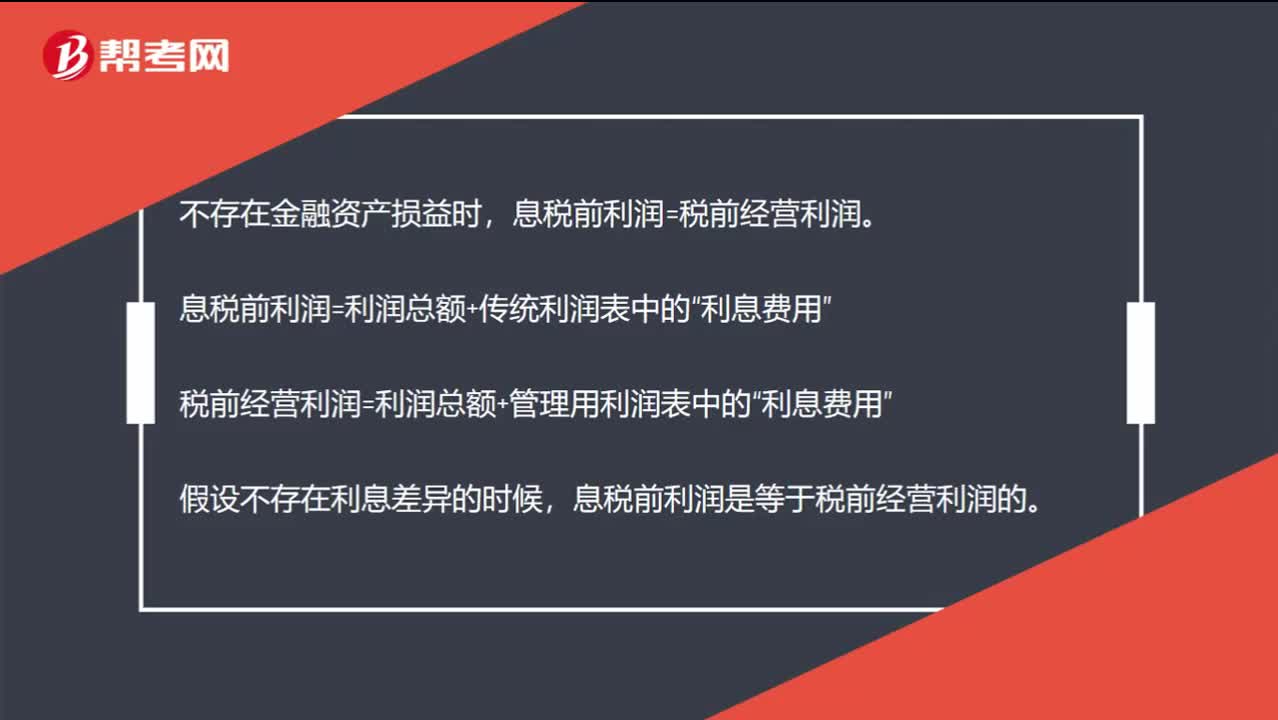

00:50税前经营利润和息税前利润是一样的吗?:税前经营利润和息税前利润是一样的吗?税前经营利润考虑的是广义的利息费用,而息税前利润考虑的是狭义的利息费用,二者是存在差别的。不存在金融资产损益时,息税前利润=税前经营利润。息税前利润=利润总额+传统利润表中的“税前经营利润=利润总额+管理用利润表中的“利息费用”假设不存在利息差异的时候,息税前利润是等于税前经营利润的。

03:11

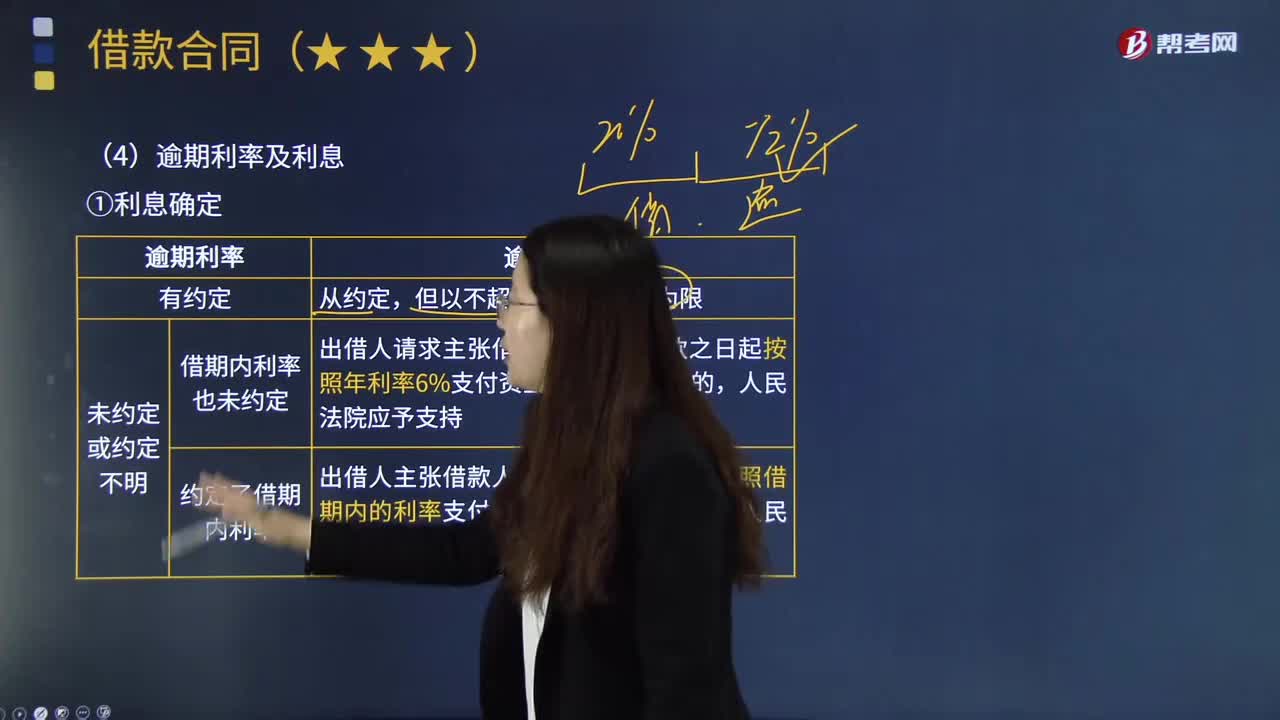

03:11怎样计算逾期利率及利息?:怎样计算逾期利率及利息?逾期利息是指由逾期贷款造成的罚利息,具体是指借款人不按照合同的约定归还借款的超期罚息。逾期利息和逾期贷款息息相关,1.利息确定:②未约定或约定不明。a.借期内利率也未约定:出借人请求主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的。b.约定了借期内利率,逾期利息,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的。

00:37

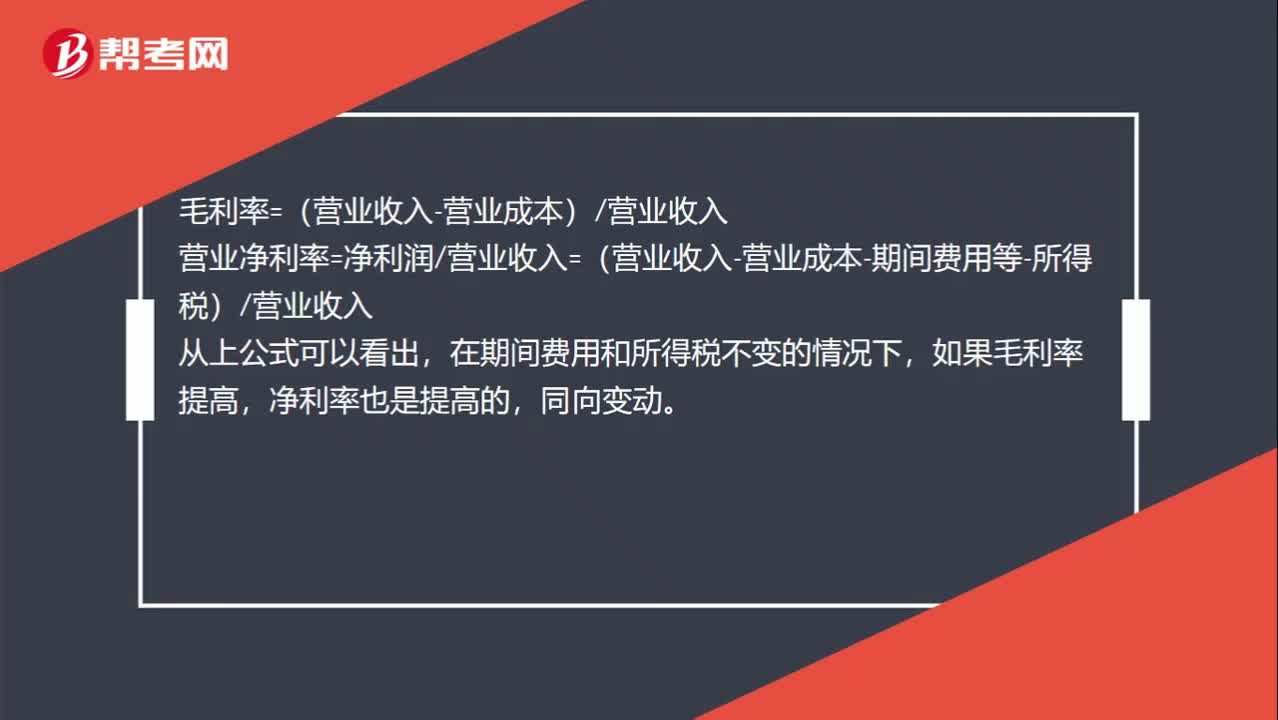

00:37提高毛利率为什么能提高营业净利率?:提高毛利率为什么能提高营业净利率?毛利率=(营业收入-营业成本)营业收入,营业净利率=净利润营业收入=(营业收入-营业成本-期间费用等-所得税)营业收入,从上公式可以看出,在期间费用和所得税不变的情况下,如果毛利率提高。净利率也是提高的同向变动

00:54

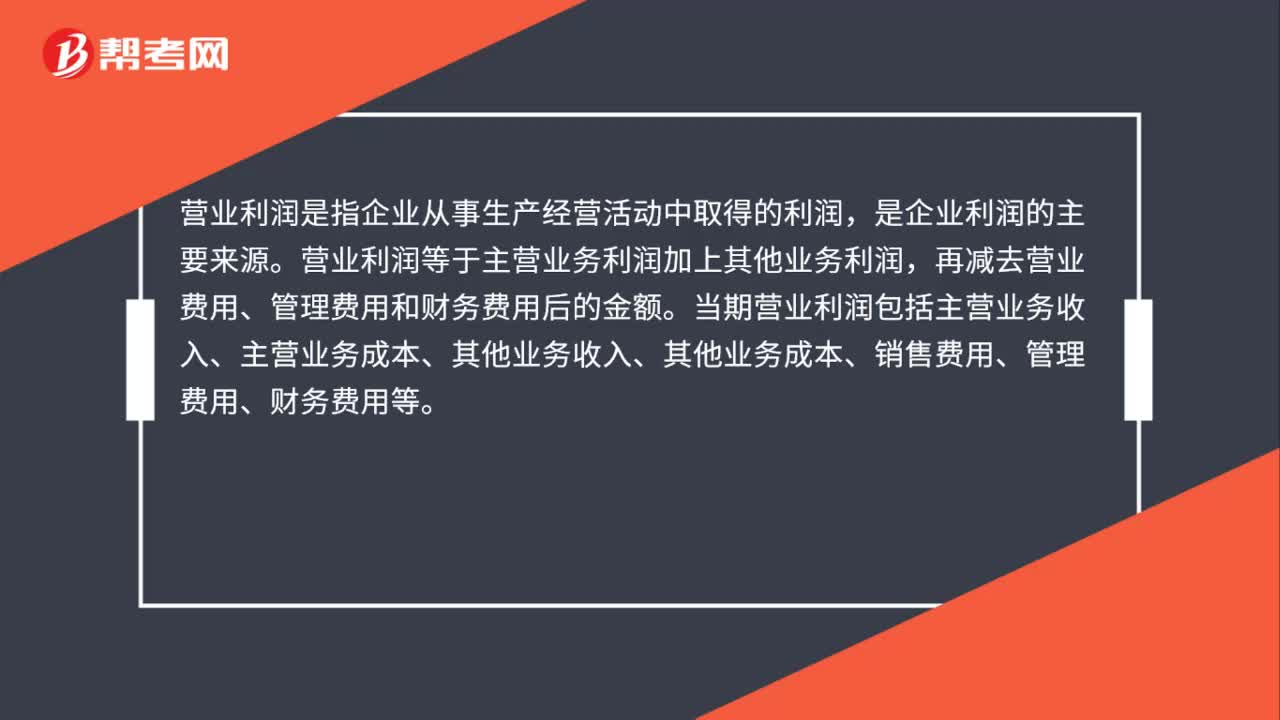

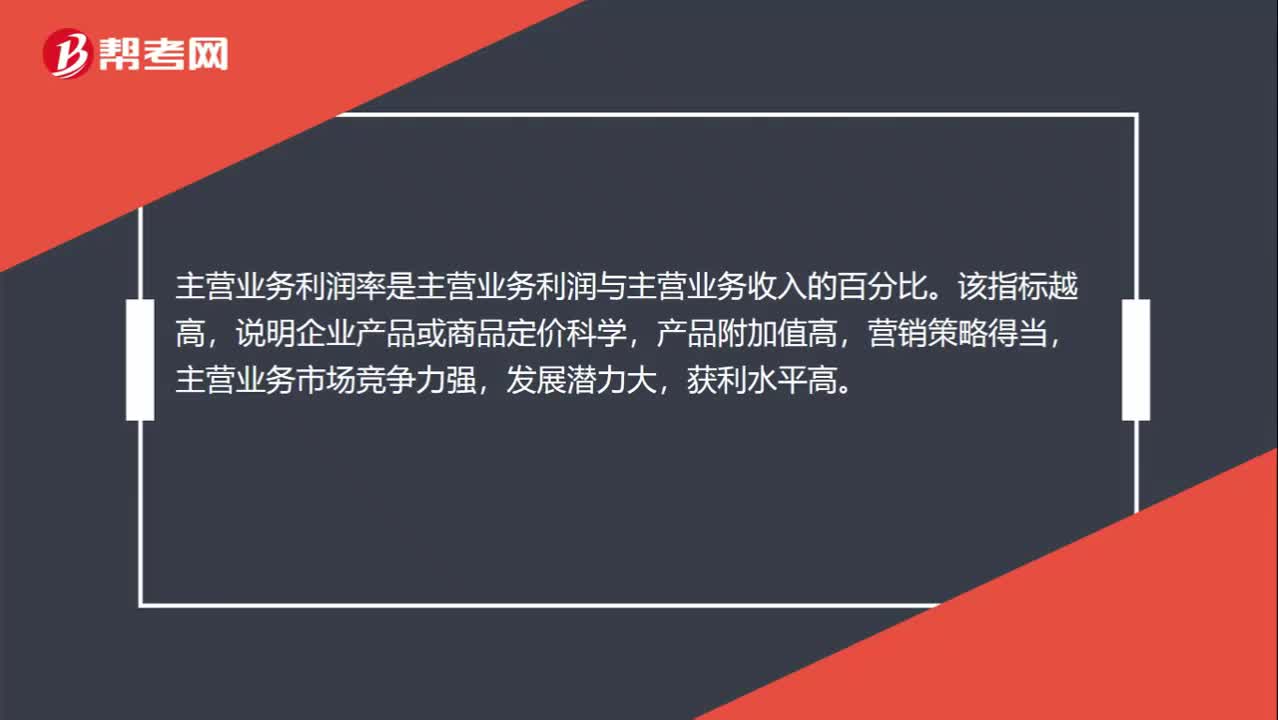

00:54主营业务利润率是什么?:主营业务利润率是什么?主营业务利润率是指企业一定时期主营业务利润同主营业务收入净额的比率。它表明企业每单位主营业务收入能带来多少主营业务利润,反映了企业主营业务的获利能力,是评价企业经营效益的主要指标。主营业务利润率是主营业务利润与主营业务收入的百分比。该指标越高,说明企业产品或商品定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。

00:35

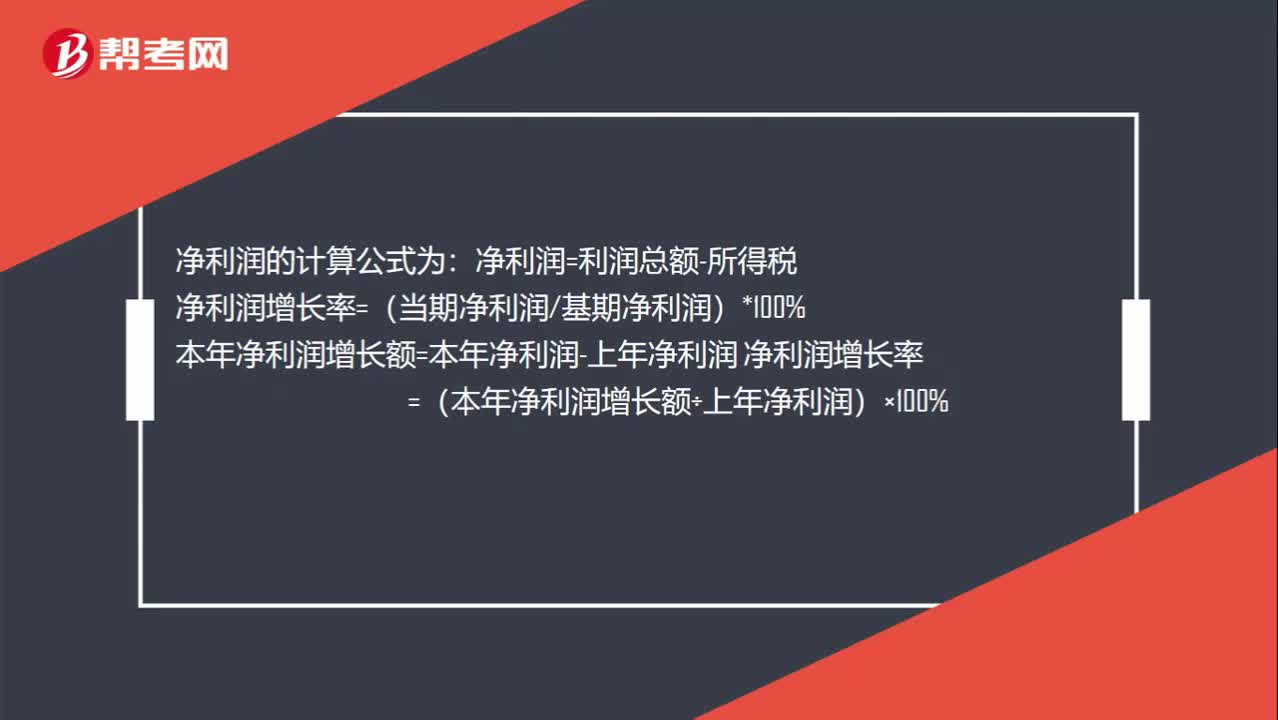

00:35怎么计算净利润增长率?:怎么计算净利润增长率?净利润的计算公式为:净利润=利润总额-所得税净利润增长率=(当期净利润基期净利润)*100%本年净利润增长额=本年净利润-上年净利润净利润增长率=(本年净利润增长额÷上年净利润)×100%

00:23

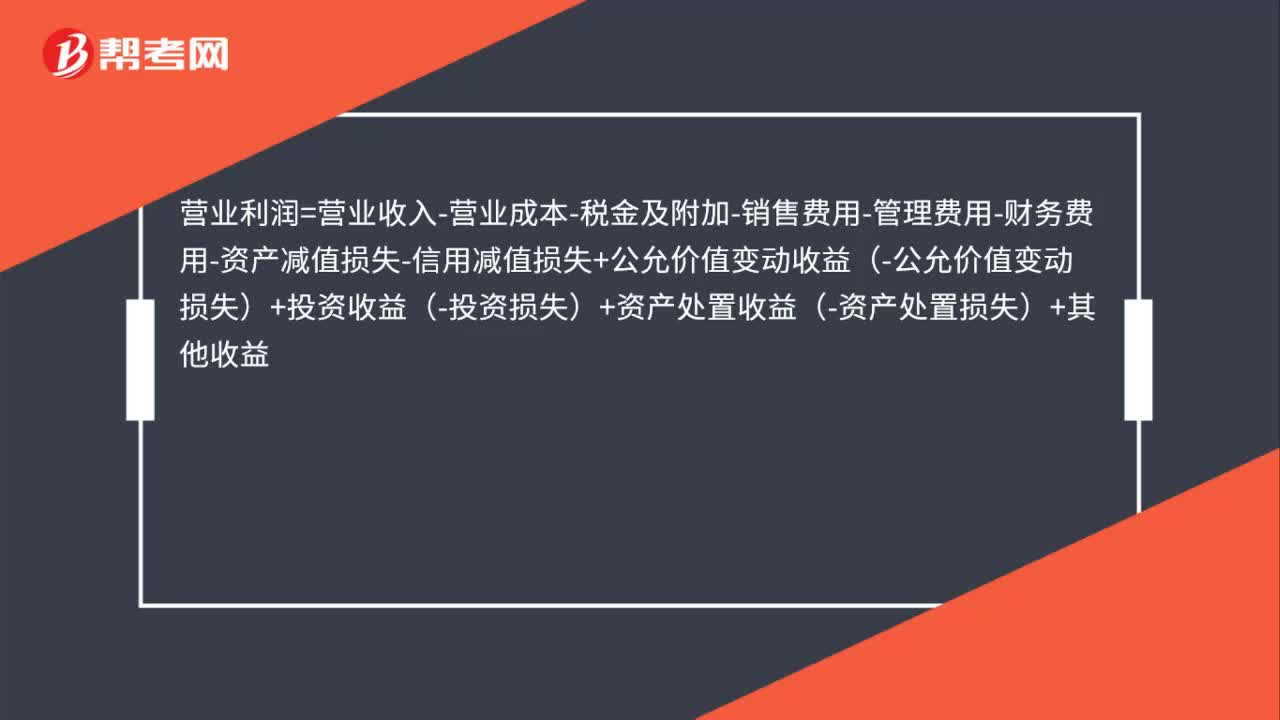

00:23营业利润率是什么?:营业利润率是什么?营业利润率是指企业的营业利润与营业收入的比率。它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日