-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:19

05:19

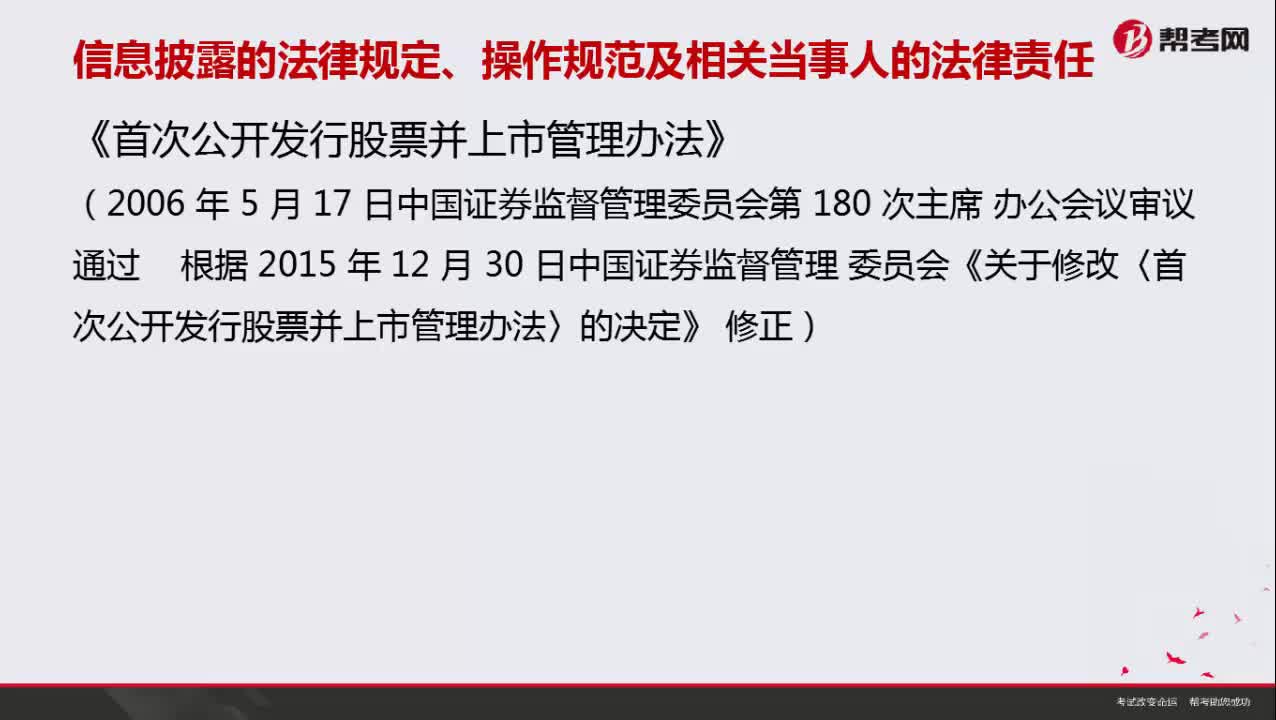

信息披露的法律规定包括哪些?:信息披露的法律规定包括哪些?

06:52

06:52

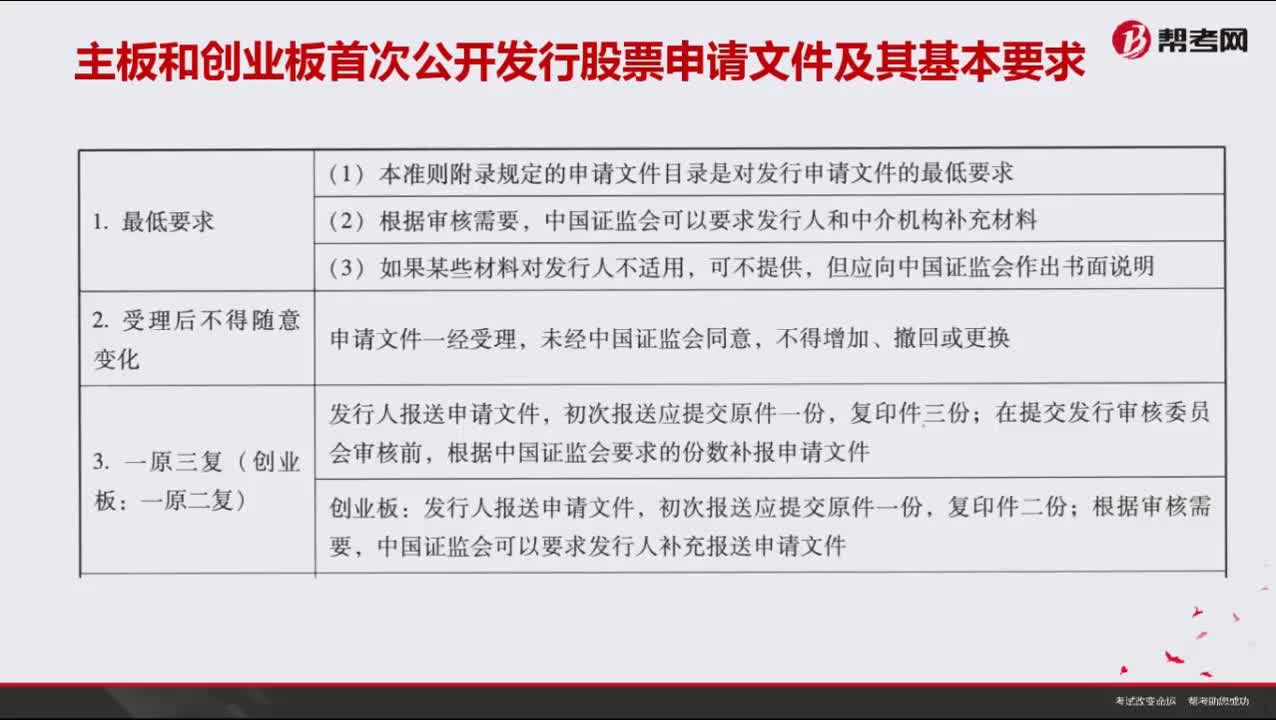

主板和创业板首次公开发行股票有哪些基本要求?:主板和创业板首次公开发行股票有哪些基本要求?

02:48

02:48

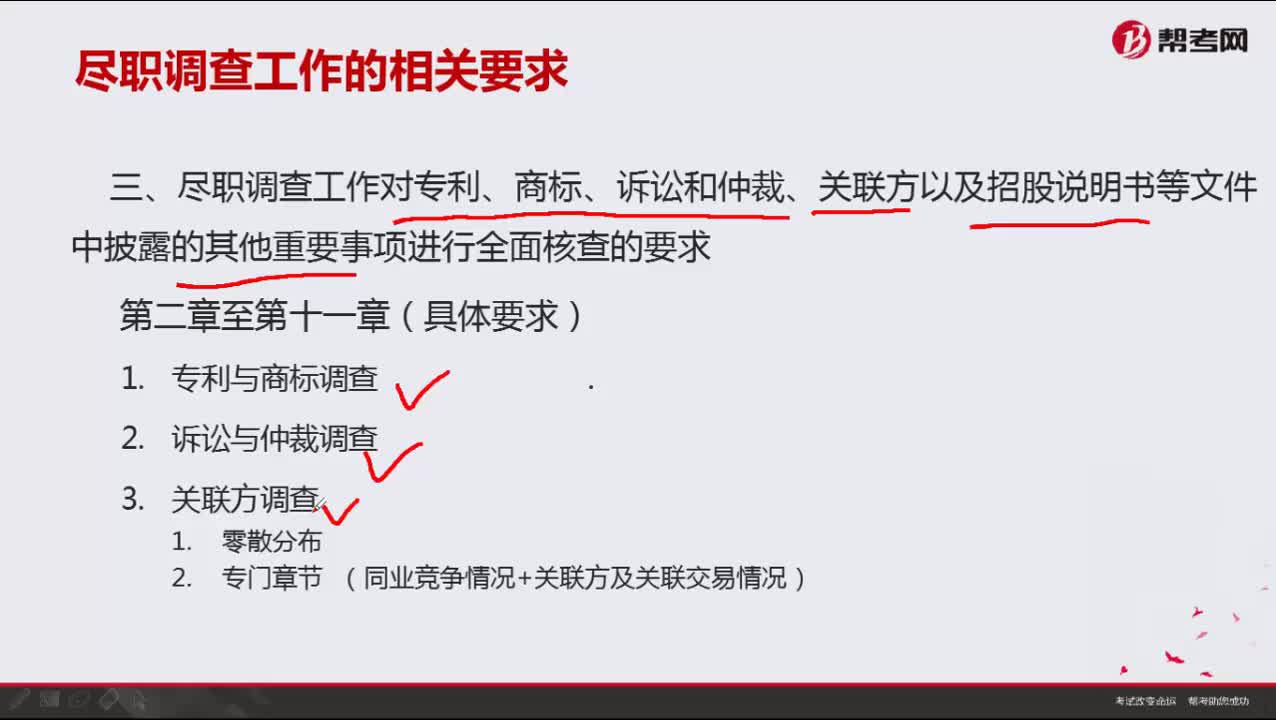

尽职调查工作对专利、商标等文件披露的其他重要事项有哪些要求?:尽职调查工作对专利、商标等文件披露的其他重要事项有哪些要求?

08:32

08:32

采购与付款循环的主要业务活动有哪些?:采购与付款循环的主要业务活动有哪些?

02:14

02:14

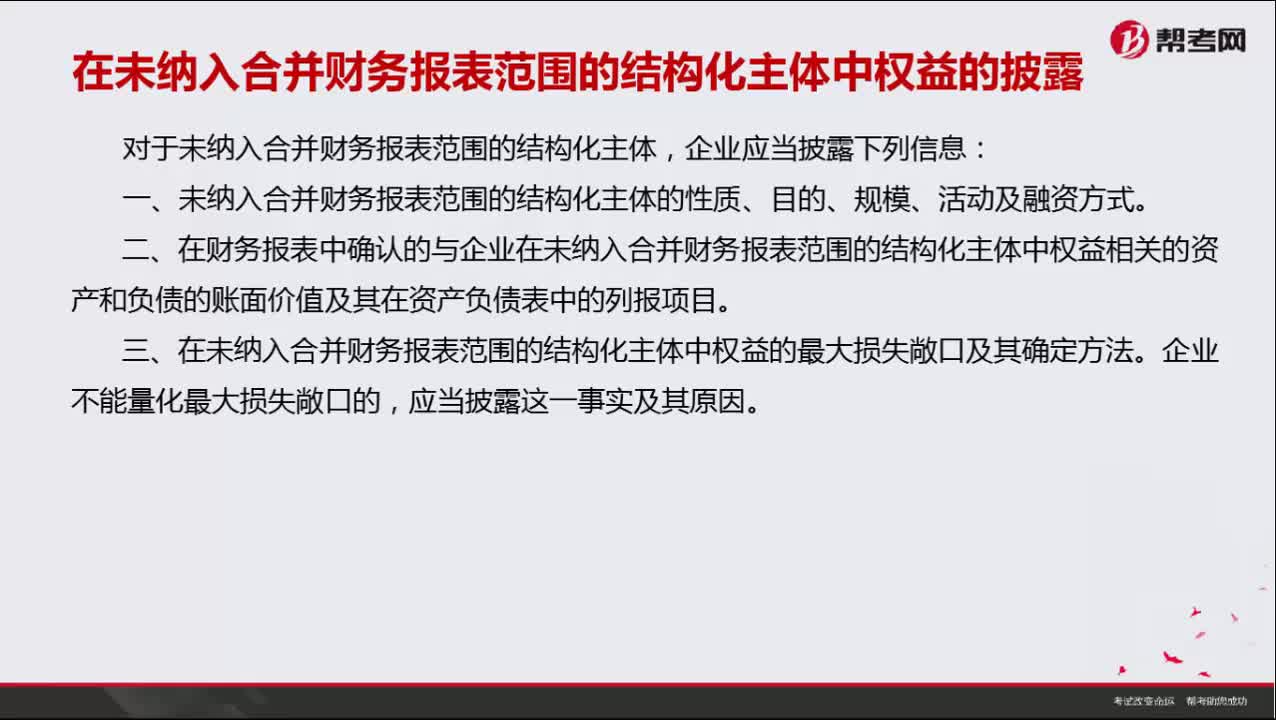

在未纳入合并财务报表范围的结构化主体应当披露哪些信息?:在未纳入合并财务报表范围的结构化主体应当披露哪些信息?

03:08

03:08

存在合营安排或联营企业的,企业应当披露哪些信息?:企业应当披露哪些信息?

06:25

06:25

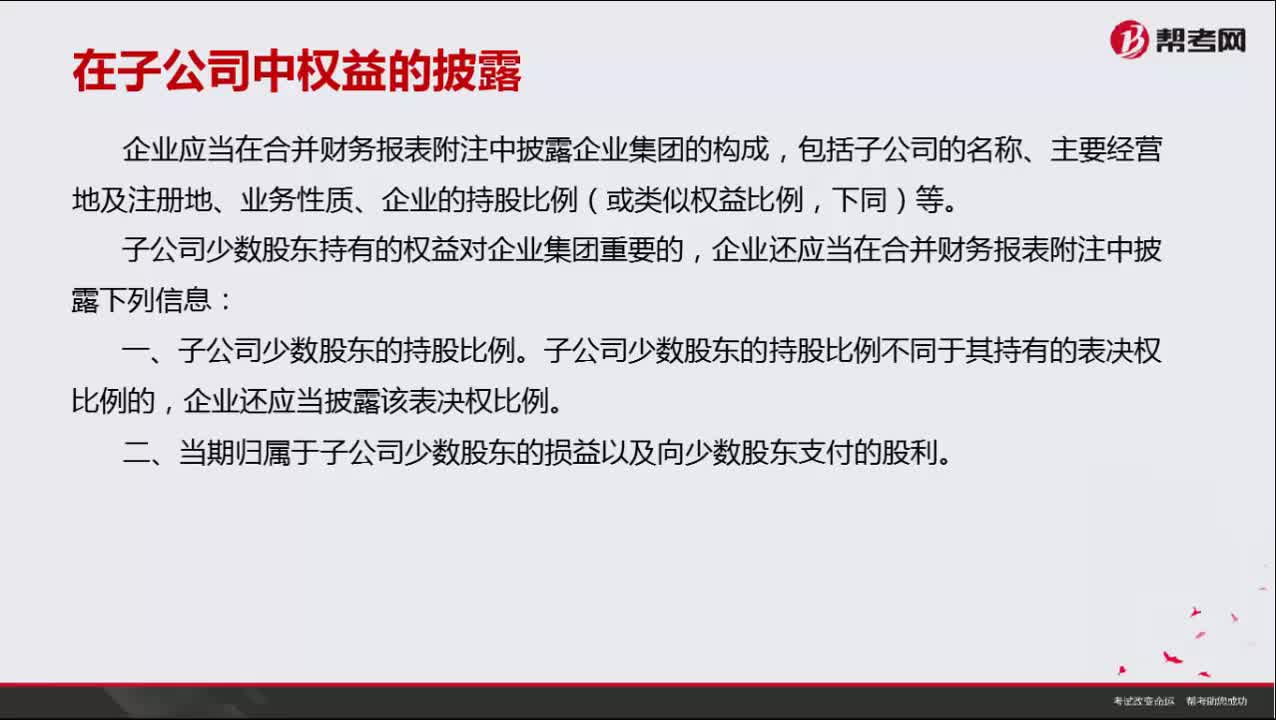

在子公司中权益的披露包括哪些信息?:在子公司中权益的披露包括哪些信息?

02:06

02:06

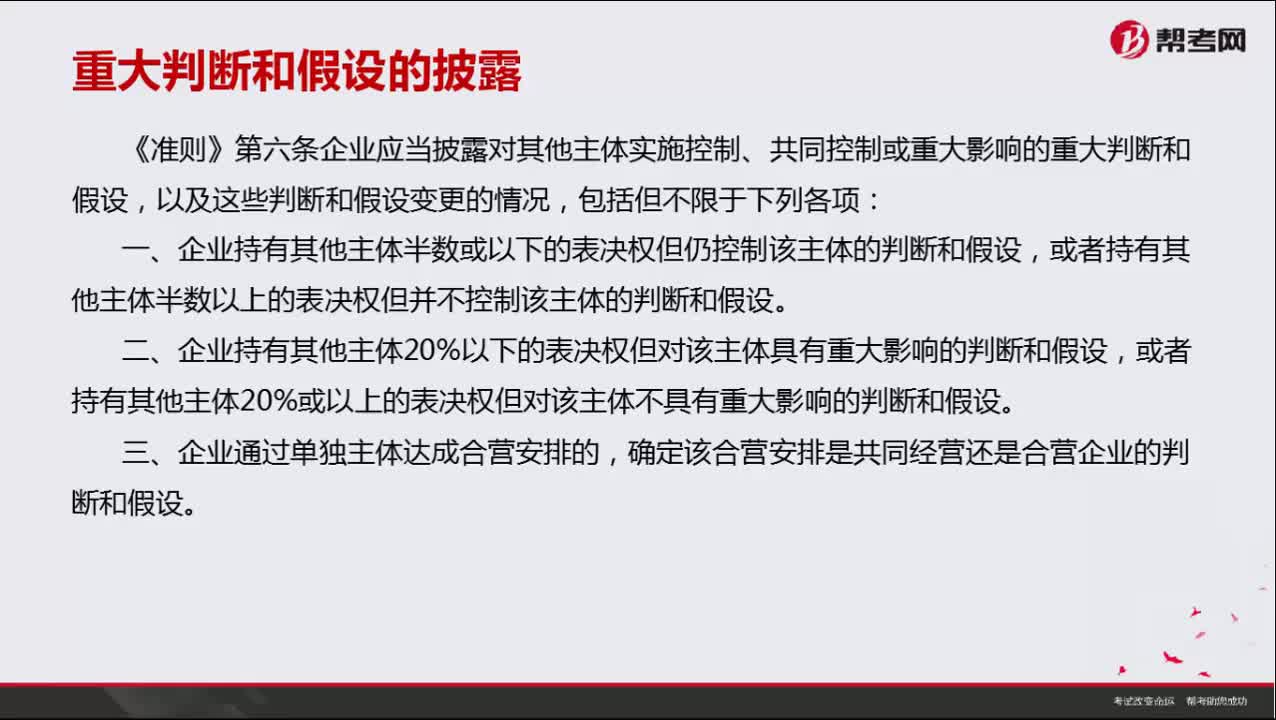

准则重大判断和假设的披露包括哪些?:准则重大判断和假设的披露包括哪些?

08:05

08:05

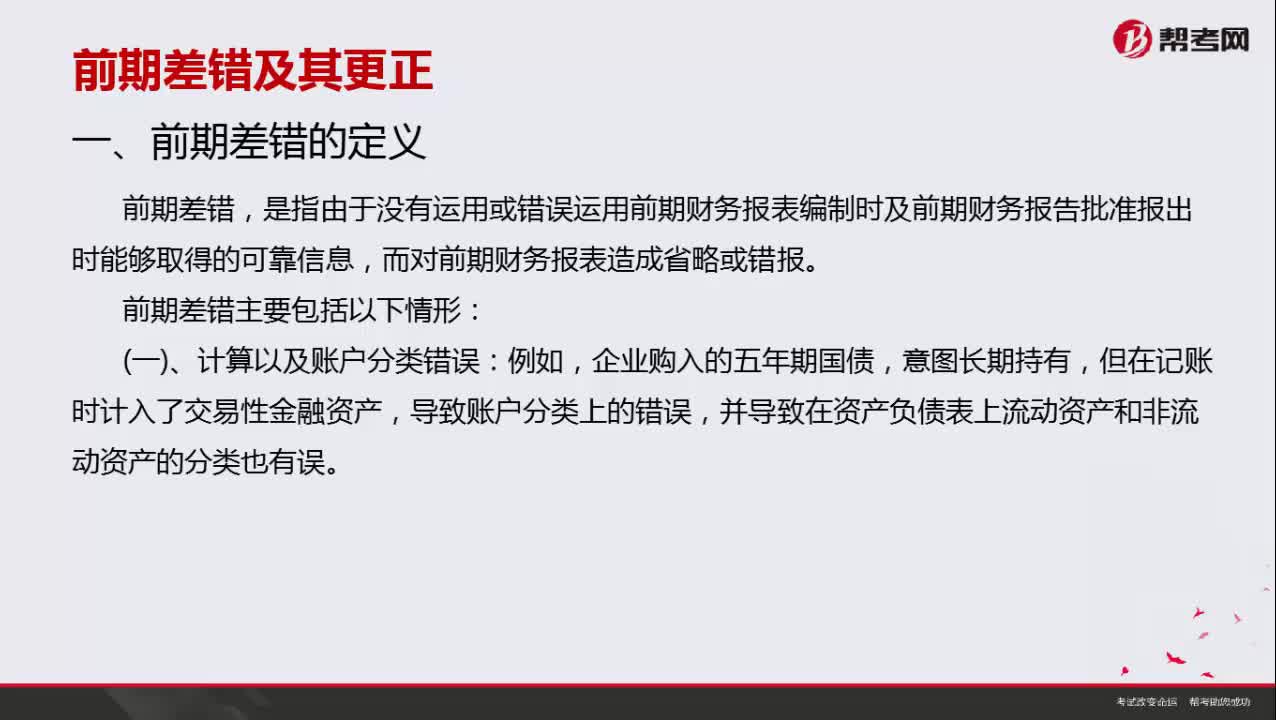

前期差错如何更正?:前期差错如何更正?

00:59

00:59

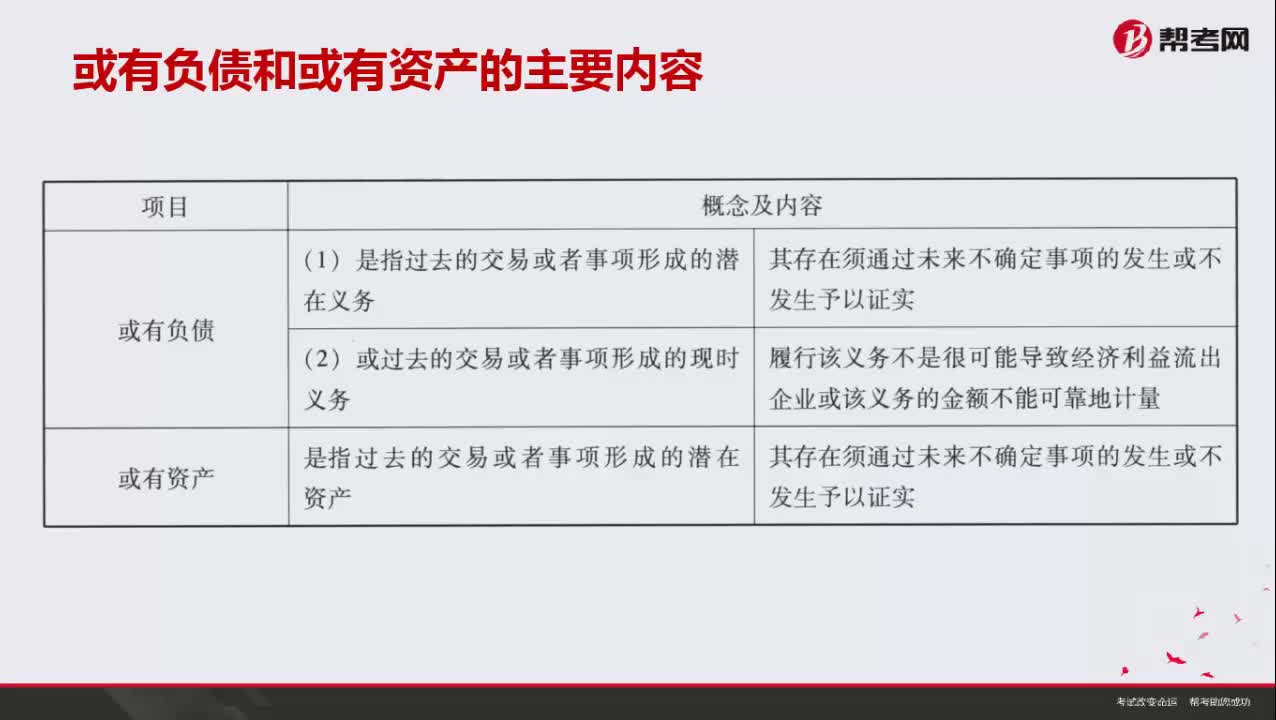

或有负债和或有资产的主要内容有哪些?:或有负债和或有资产的主要内容有哪些?

01:39

01:39

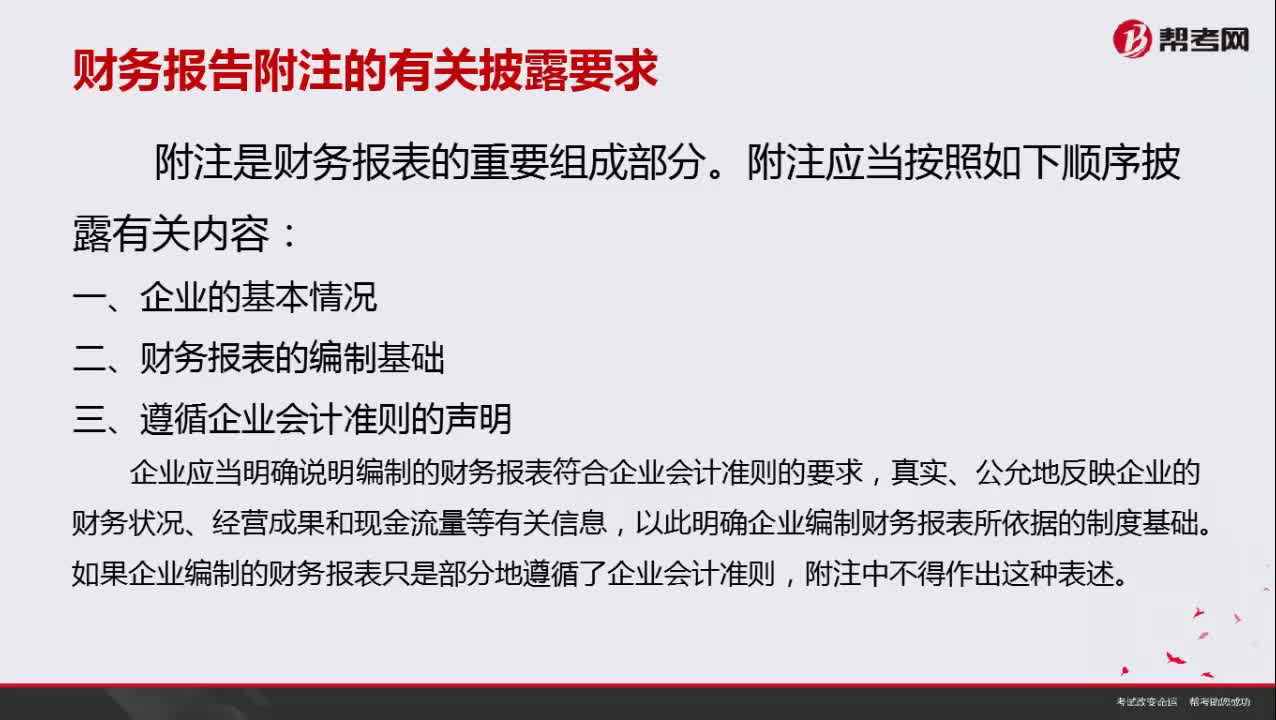

财务报告附注有关披露要求的内容包括哪些?:财务报告附注有关披露要求的内容包括哪些?

05:29

05:29

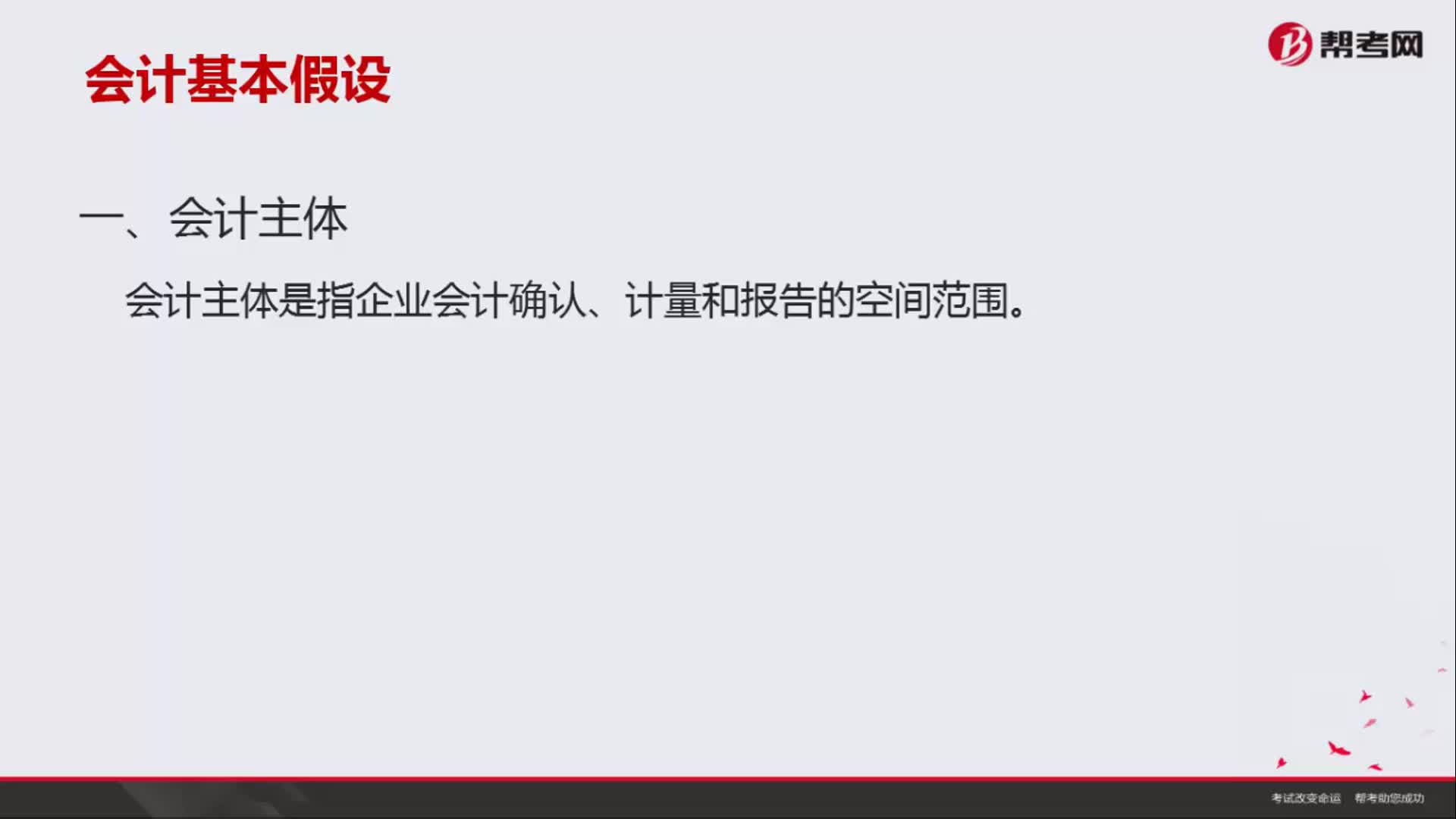

会计基本假设包括哪些内容?:会计基本假设是企业会计确认、计量、记录和报告的前提,会计基本假设包括会计主体、持续经营、会计分期和货币计量。会计主体是指企业会计确认、计量和报告的空间范围。但会计主体不一定是法律主体,会计上要求独立核算是会计主体。企业会计确认、计量和报告应当以持续经营为前提,就意味着会计主体将按照既定用途使用资产。会计入员就可以在此基础上选择会计政策和估计方法。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日