下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

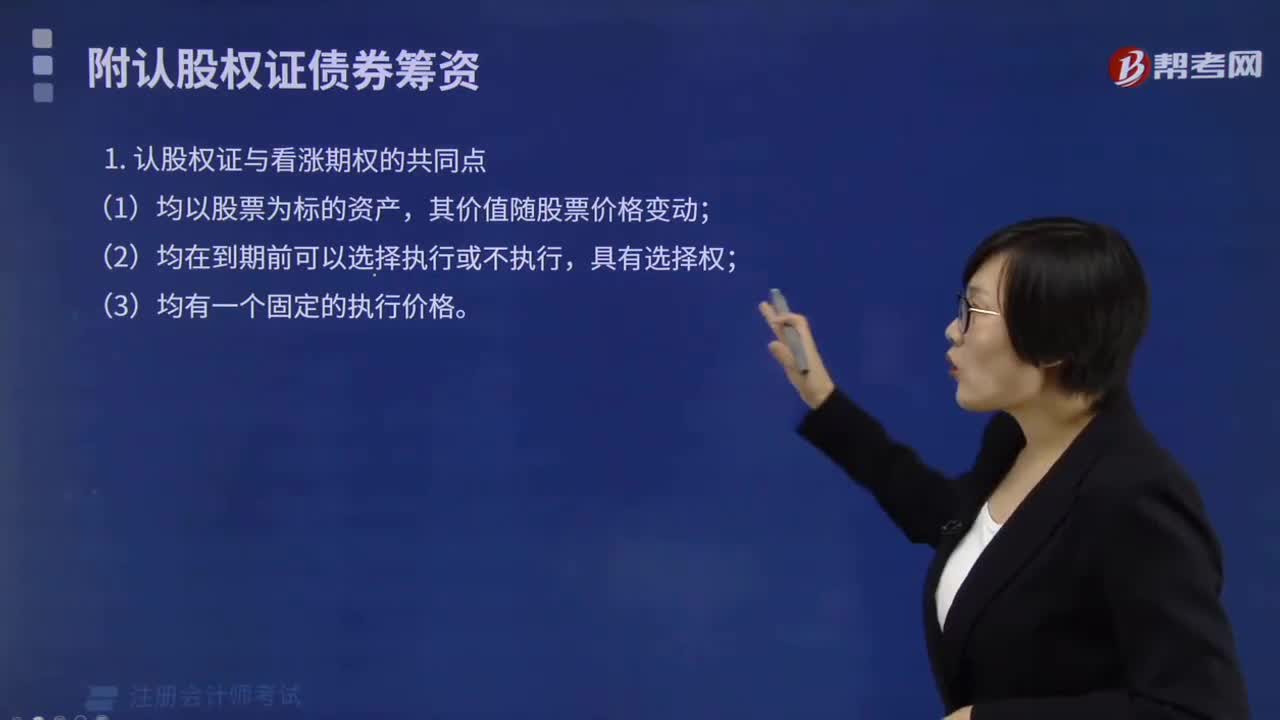

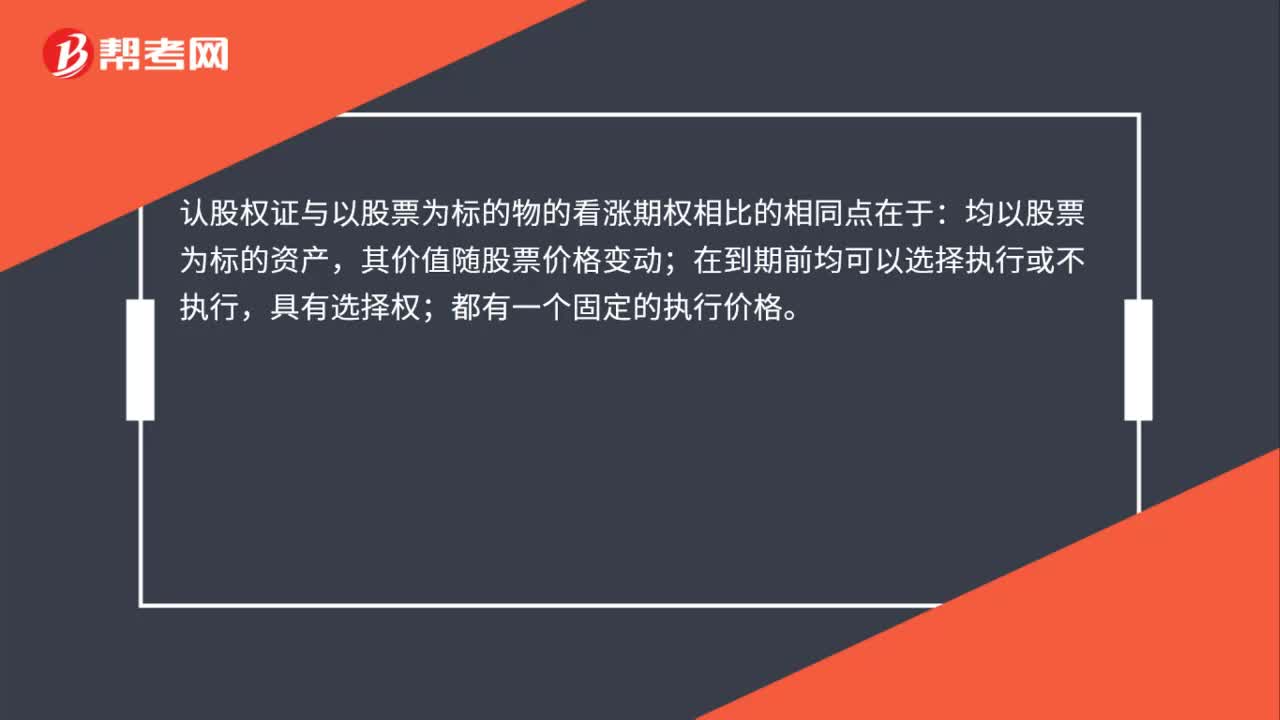

00:32认股权证与看涨期权的共同点是什么?:认股权证与看涨期权的共同点是什么?认股权证与以股票为标的物的看涨期权相比的相同点在于:均以股票为标的资产,其价值随股票价格变动;在到期前均可以选择执行或不执行,具有选择权;都有一个固定的执行价格。

01:29

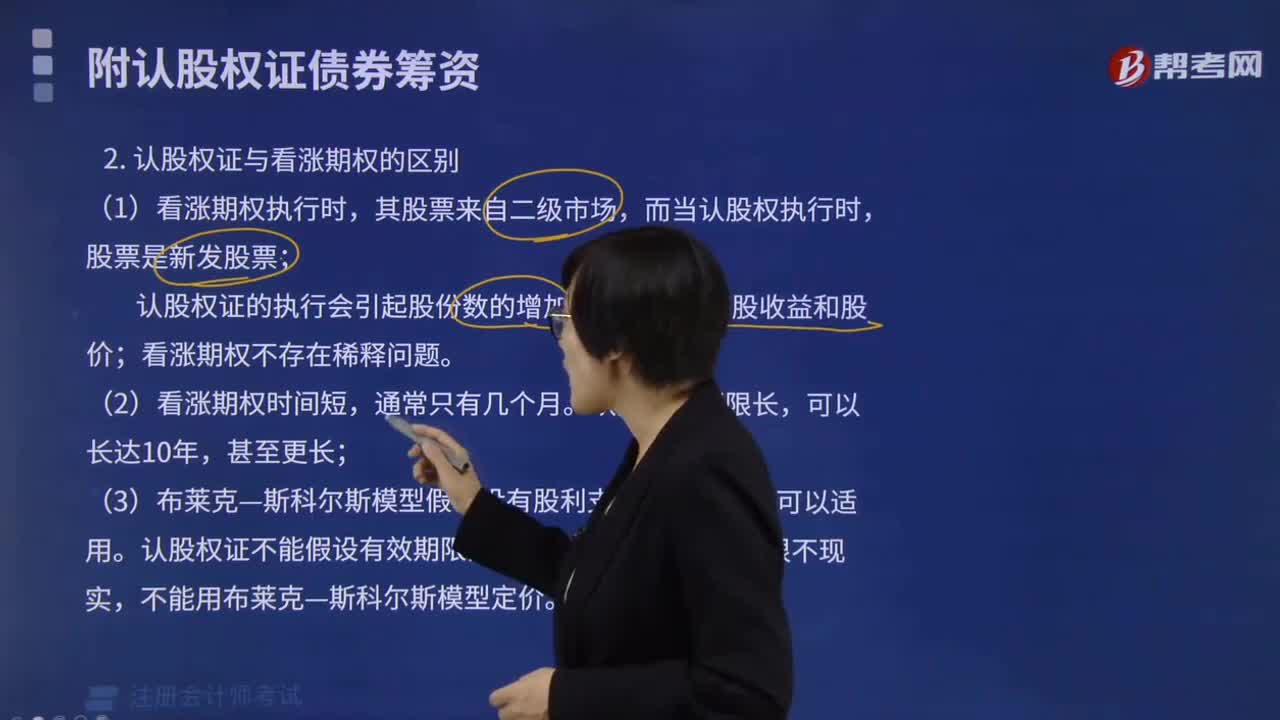

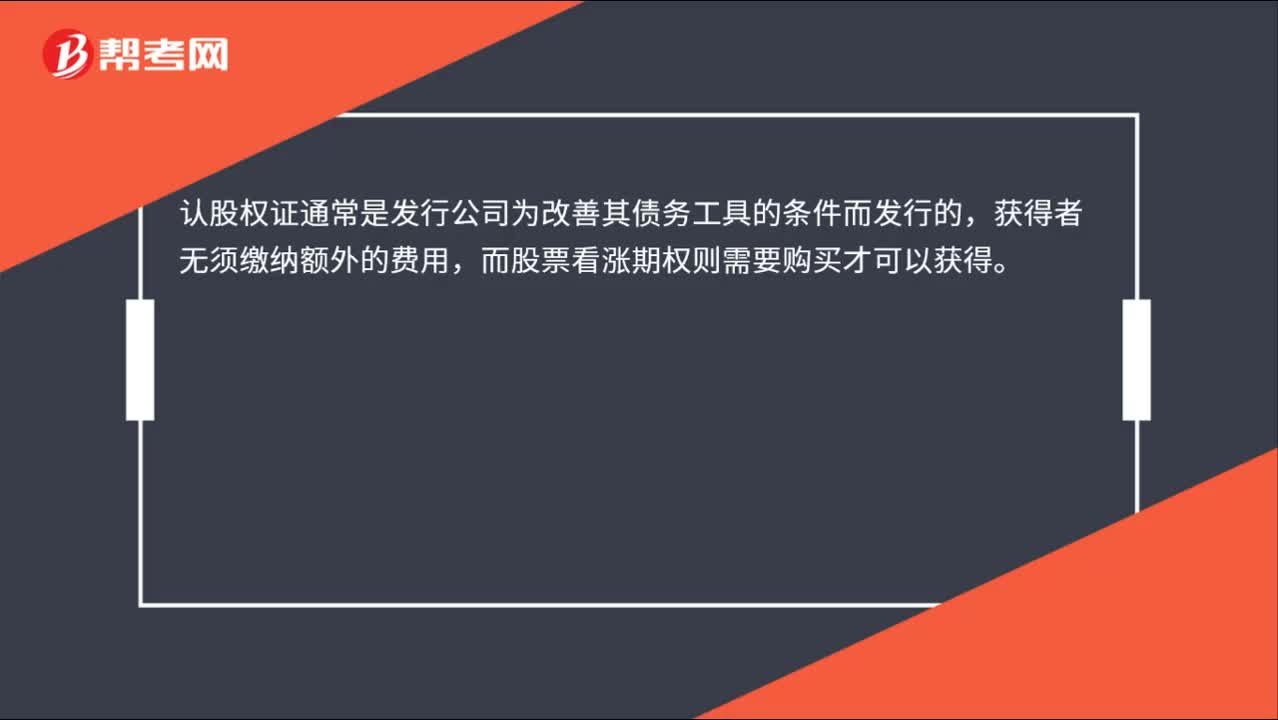

01:29认股权证与股票看涨期权的区别是什么?:认股权证与股票看涨期权的区别是什么?看涨期权行权时,其股票来自二级市场,而当认股权证执行时,股票是新发股票;认股权证的执行会引起股份数的增加,从而稀释每股收益和股价。看涨期权不存在稀释问题,标准化的期权合约,只是与发行方结清价差,认股权证通常是发行公司为改善其债务工具的条件而发行的,而股票看涨期权则需要购买才可以获得。看涨期权时间短,认股权证期限长,布莱克-斯科尔斯模型没有股利支付。

11:21

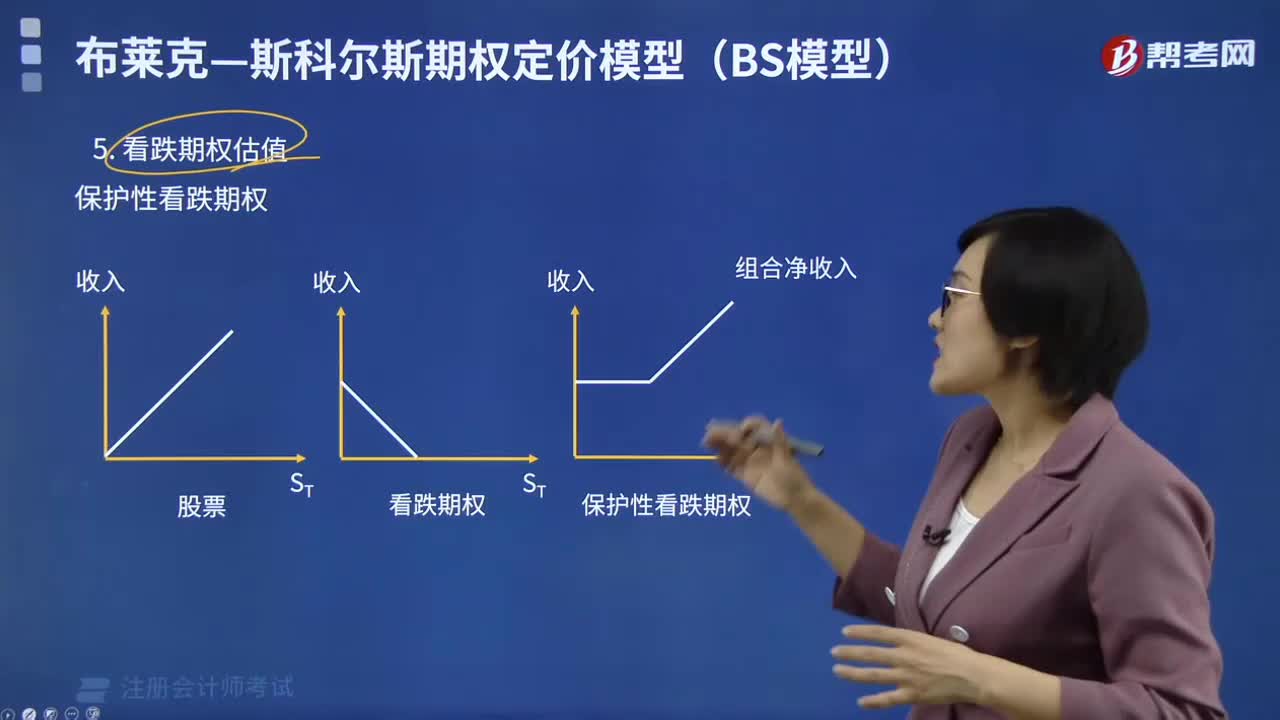

11:21期权定价模型如何计算看跌期权估值?:期权定价模型如何计算看跌期权估值?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。保护性看跌期权成本=买看涨+买国债组合成本,假设看涨期权和看跌期权有相同的执行价格和到期日,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96,如果看涨期权的价格为10元,看跌期权的价格为( )元,【解析】20+看跌期权价格=10+24.96(1+4%):

09:21

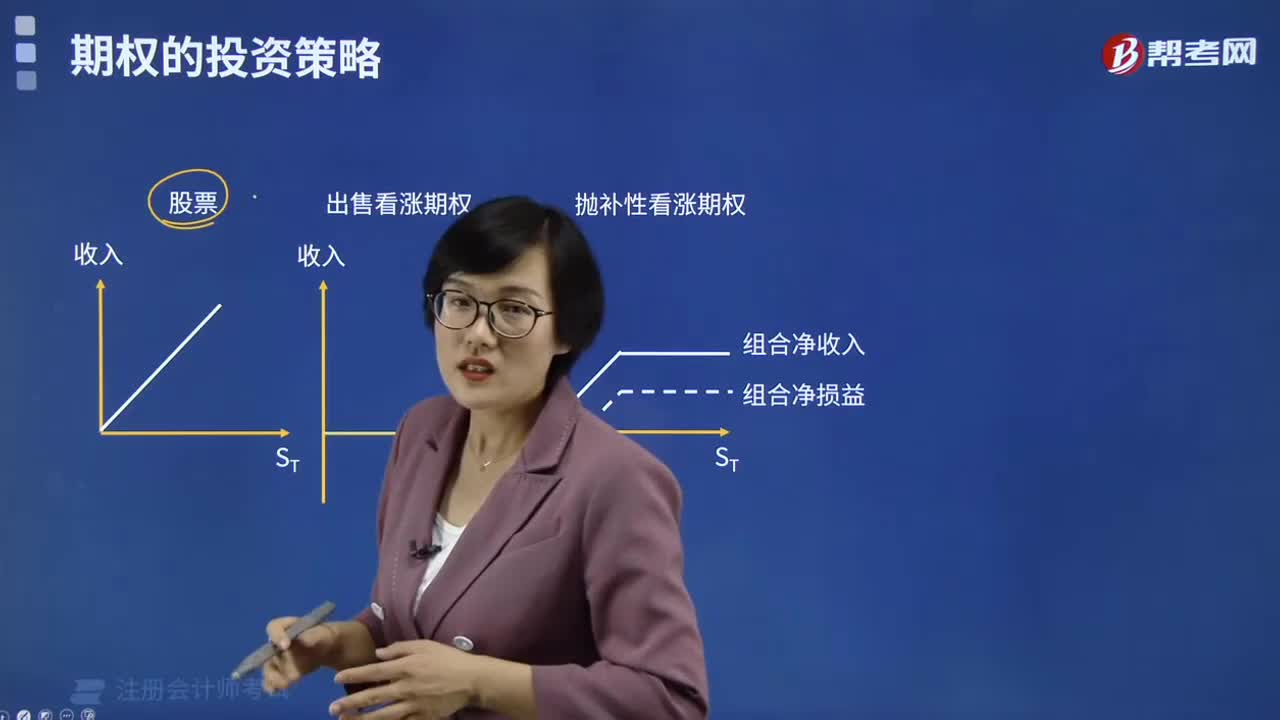

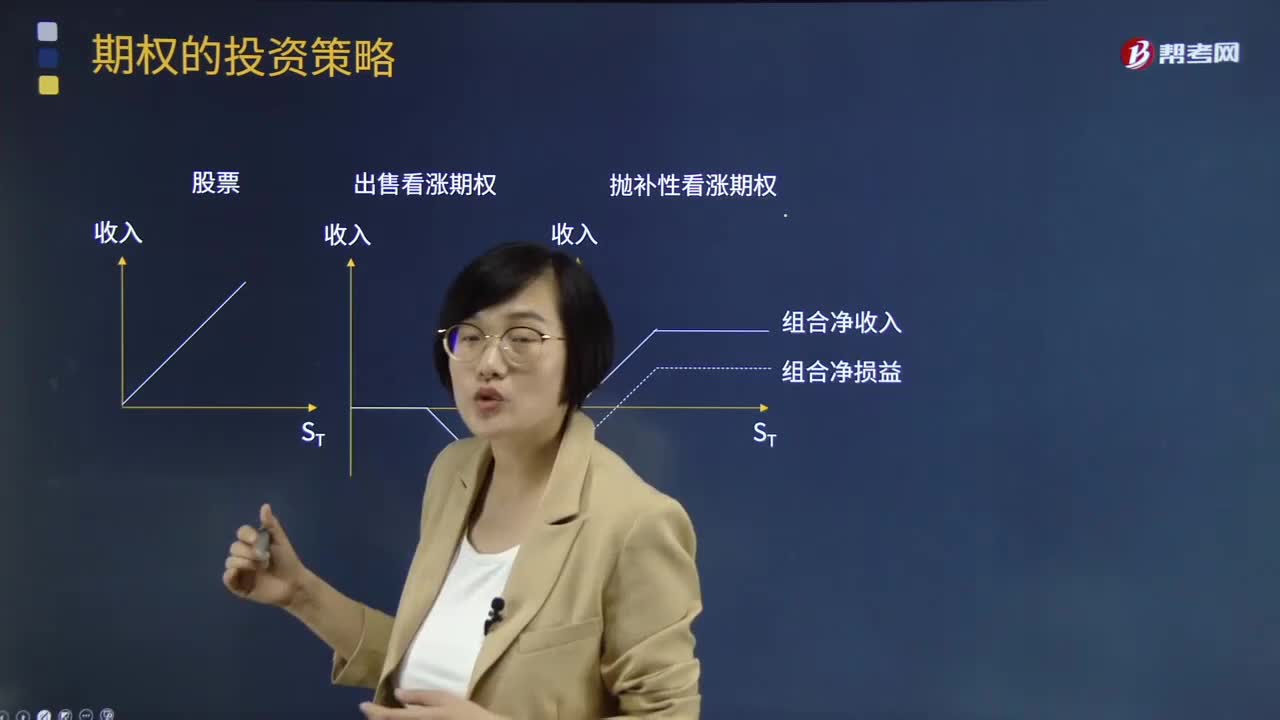

09:21抛补性看涨期权是指什么?:股票加空头看涨期权组合,同时出售该股票的1股看涨期权。购买(补)1股股票+出售(抛)1股看涨期权(承担在未来以固定价格“即=执行价格-股票投资买价+期权出售价格,市场上有两种以该股票为标的资产的期权,每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票。看涨期权的价格为6元,看跌期权的价格为4元。保护性看跌期权、抛补性看涨期权:不考虑期权价格和股价的时间价值)。(1)应该采取的是抛补性看涨期权

07:23

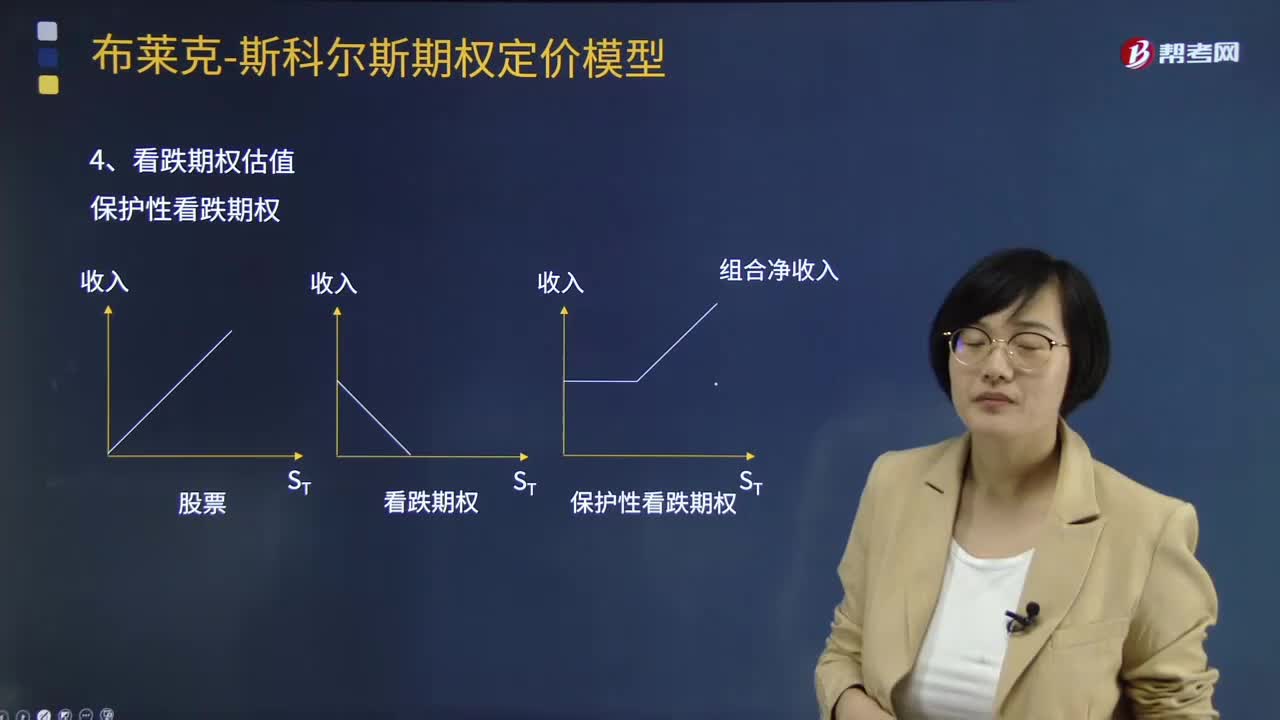

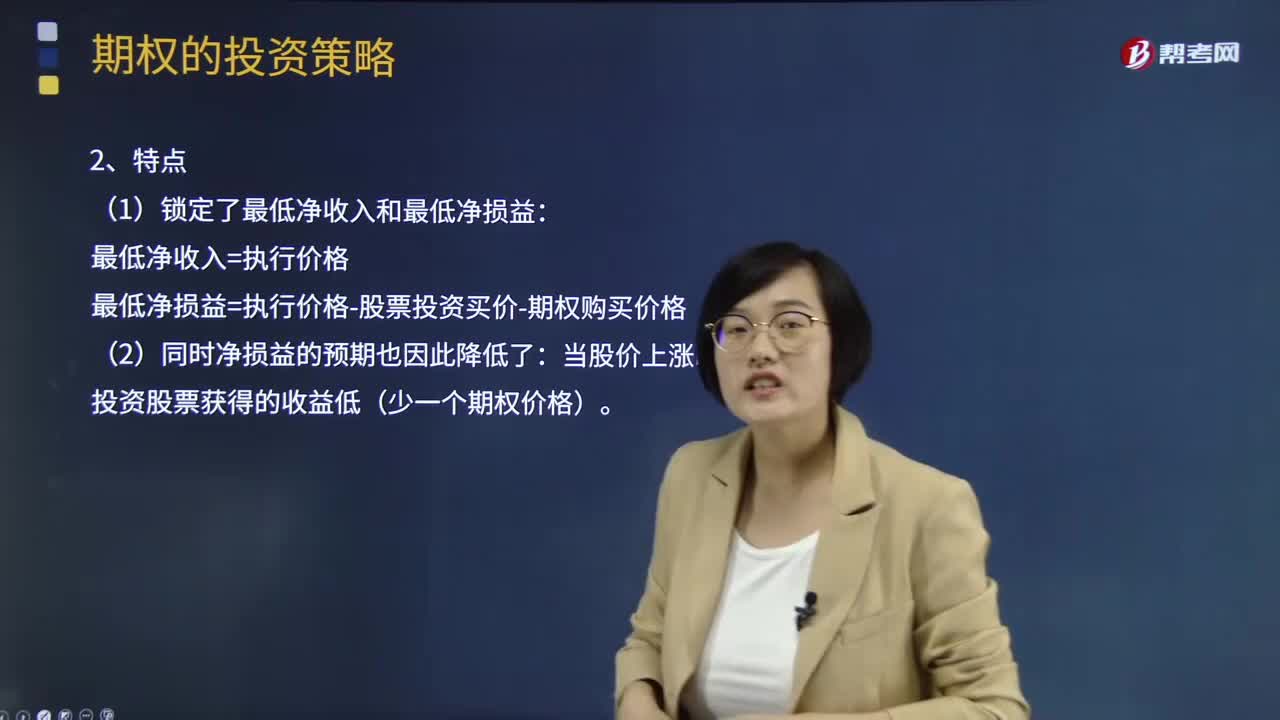

07:23保护性看跌期权的组合净收入与组合净损益如何确定?:保护性看跌期权的组合净收入与组合净损益如何确定?股票加多头看跌期权组合,同时购买该股票的1股看跌期权。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动,投资者不需要执行期权。最低净损益=执行价格-股票投资买价-期权购买价格,比单一投资股票获得的收益低(少一个期权价格)。

08:36

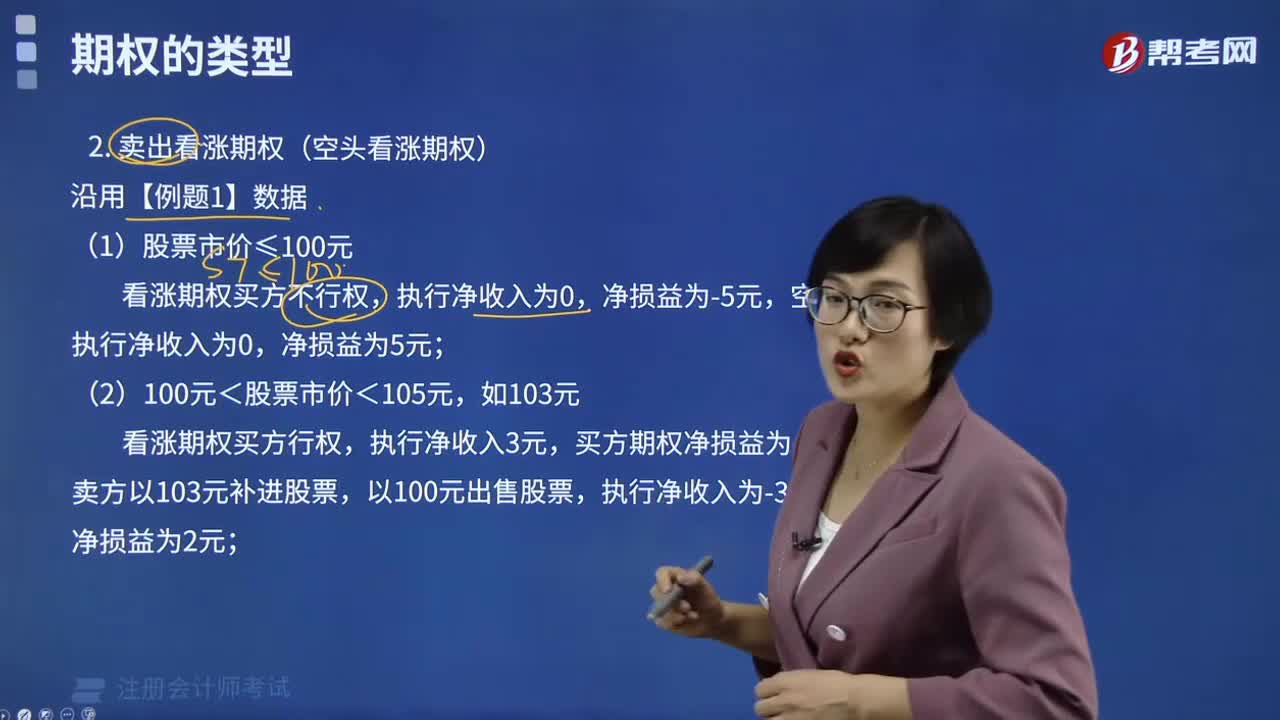

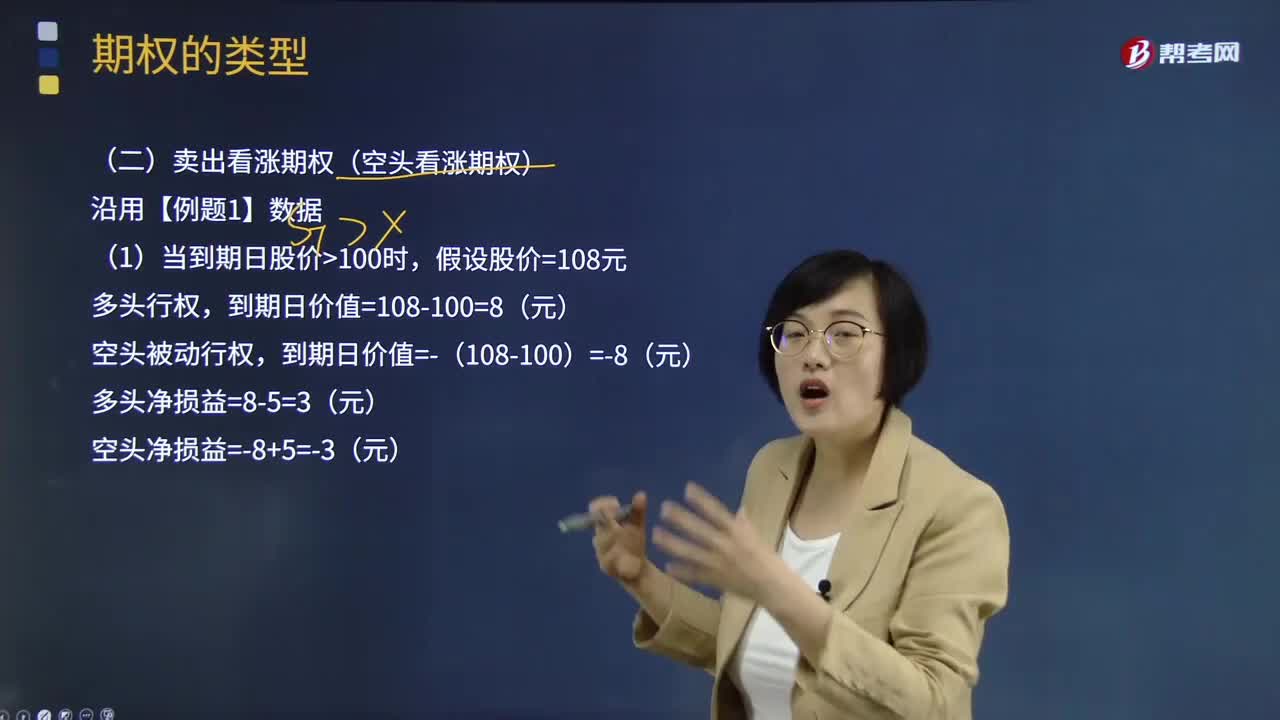

08:36什么是卖出看涨期权?:什么是卖出看涨期权?卖出看涨期权是一种经营策略,卖出看涨期权(空头看涨期权),看涨期权的出售者,股票市价大于执行价格 -(股票市价-执行价格)+期权价格=0损益平衡点=执行价格+期权价格,什么情况下卖出看涨期权,对于看涨期权的买方来说。卖方愿意出售该项看涨期权。卖出期权所获得的期权费收入是非常少的,如果套期保值者预计相关商品的价格有可能小幅下跌,通过卖出看涨期权可以获得权利金收益。

09:15

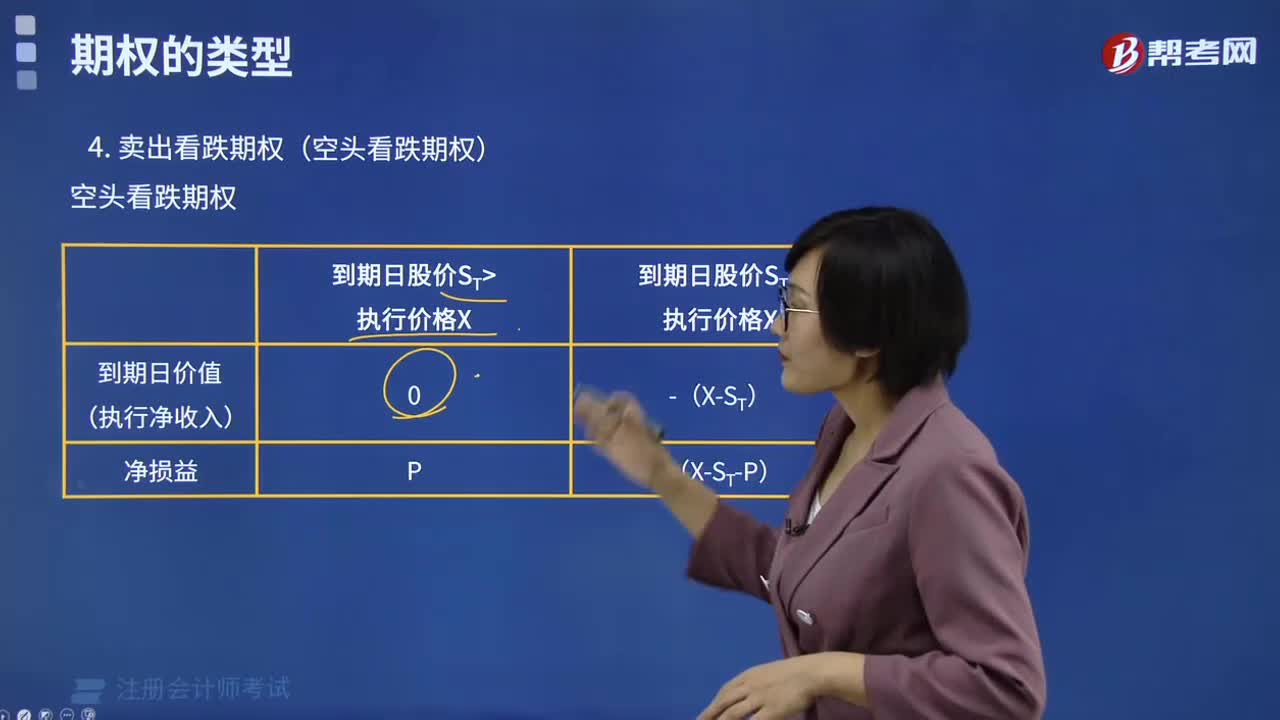

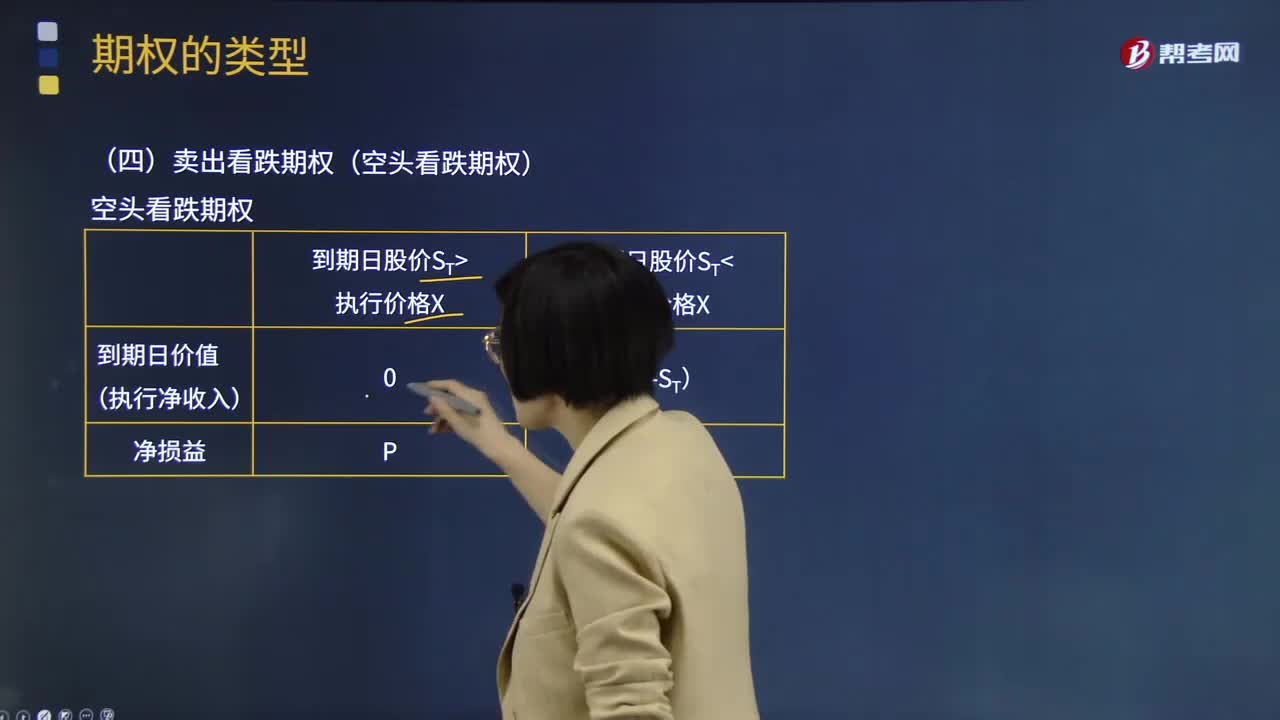

09:15卖出看跌期权是指什么意思?:卖出看跌期权是指什么意思?卖出看跌期权是一种较为保守策略。看跌期权的出售者,卖出期权会从波动率的减少中获利。看跌期权卖方需要持有标的物空头头寸。使用卖出看跌期权策略。以一定的执行价格卖出看跌期权,如果标的物的资产价格高于执行价格,当售出的期权在到期日成为平值期权或虚值期权,只要在在到期日期权的内涵价值(期权的履约价- 标的资产价格)低于卖出期权时的权利金,卖出期权方都可以获利。

09:02

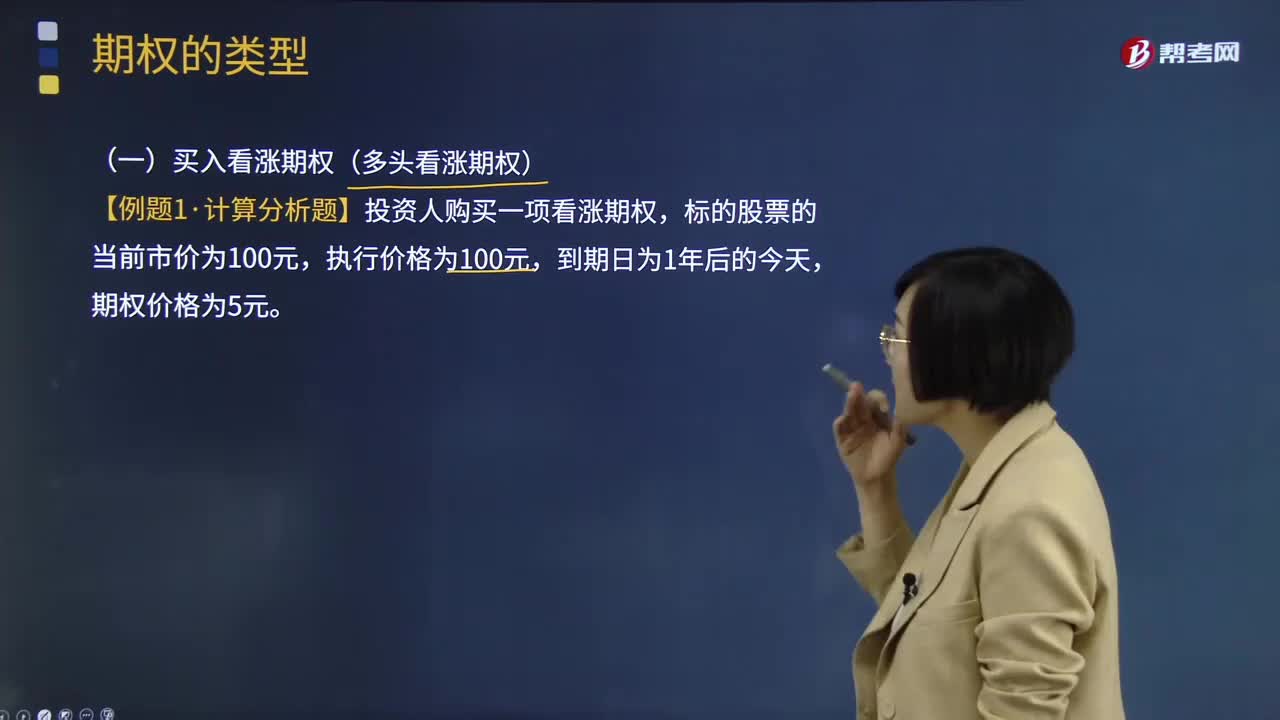

09:02买入看涨期权是指什么?:买入看涨期权是指什么?买入看涨期权是指购买者支付权利金,获得以特定价格向期权出售者买入一定数量的某种特定商品的权利。当投资者预期某种特定商品市场价格上涨时,他可以支付一定的权利金买入看涨期权。然后按上涨的价位高价卖出期货合约获利,如果商品或资产价格没有上涨而是下跌了,买入看涨期权实际上相当于确立了一个最高的买价,在锁定了风险的同时也可以保证交易者能够得到价格下跌带来的好处。

05:41

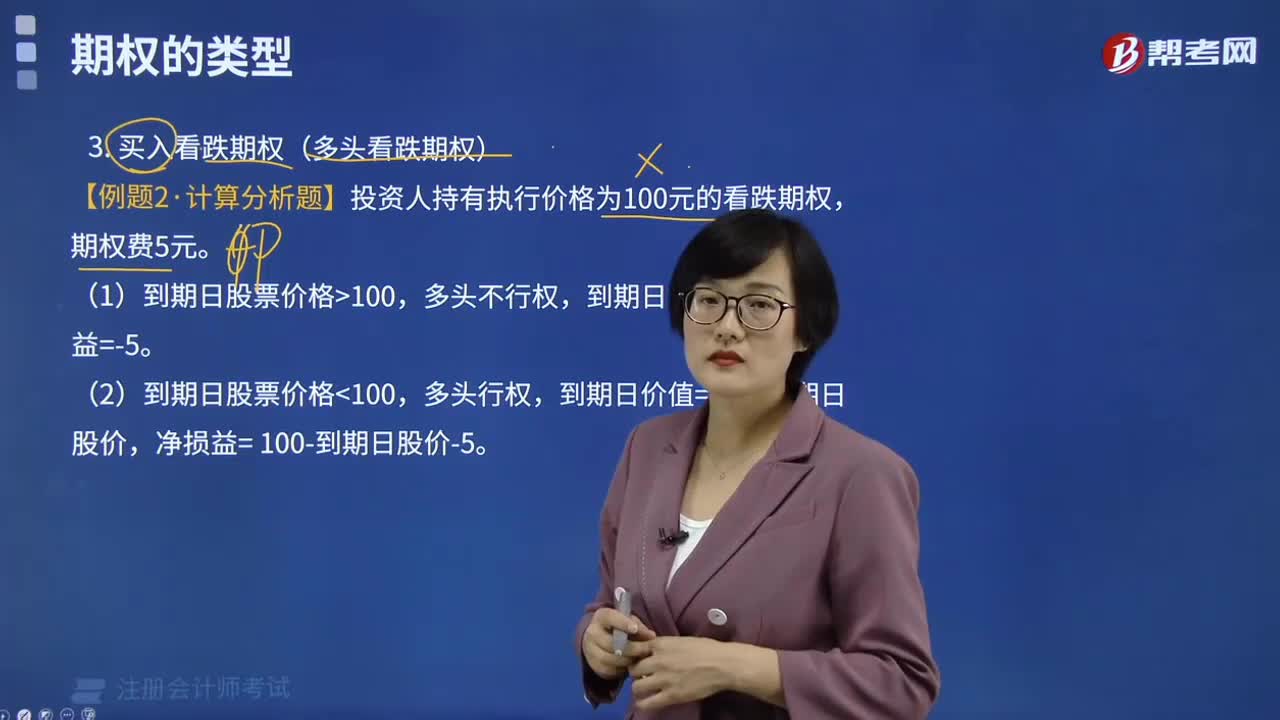

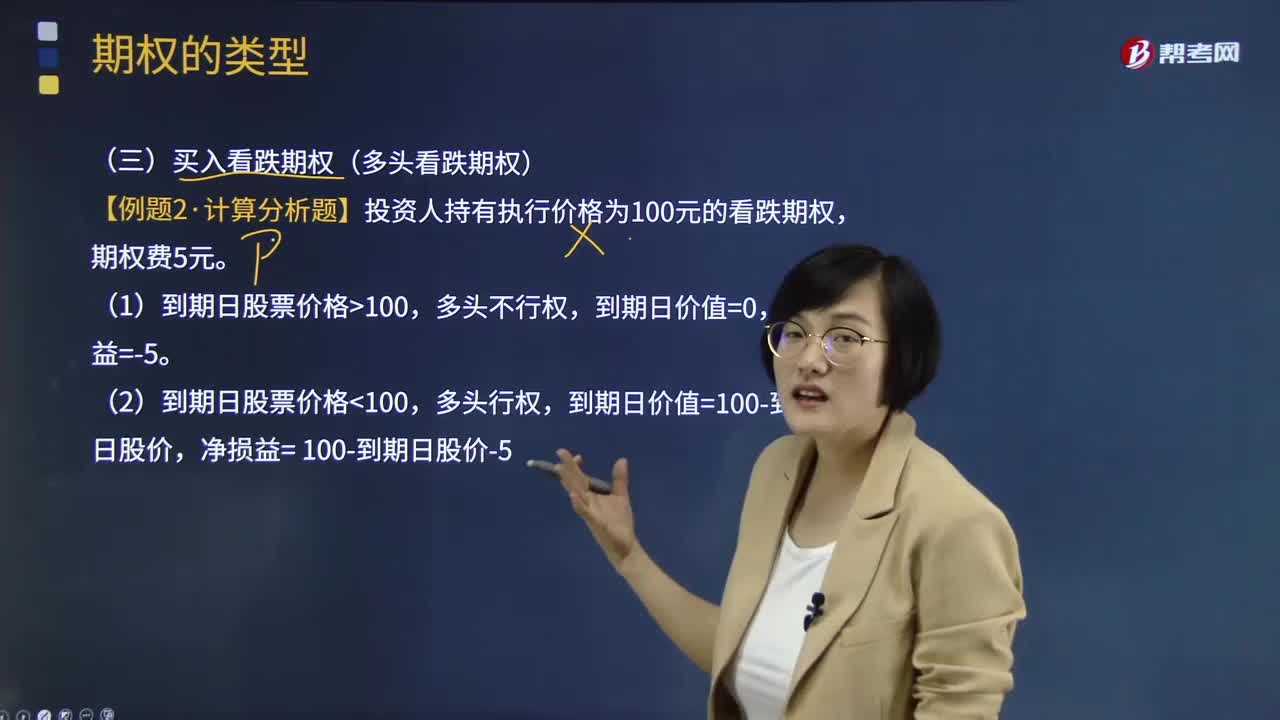

05:41买入看跌期权是什么意思?:买入看跌期权是什么意思?买入看跌期权是指购买者支付权利金,获得以特定价格向期权出售者卖出一定数量的某种特定商品的权利。看跌期权买入者往往预期市场价格将下跌。交易者可以买入与自己即将卖出或已经购买的期货合约相关的看跌期权,以较高的执行价格卖出期货合约,然后按下跌的价位低价买入期货合约平仓获利,这部分盈余可以弥补因价格下跌低价出售商品所带来的亏损;权利金的损失可以由高价出售商品或资产的收益所弥补。

00:41

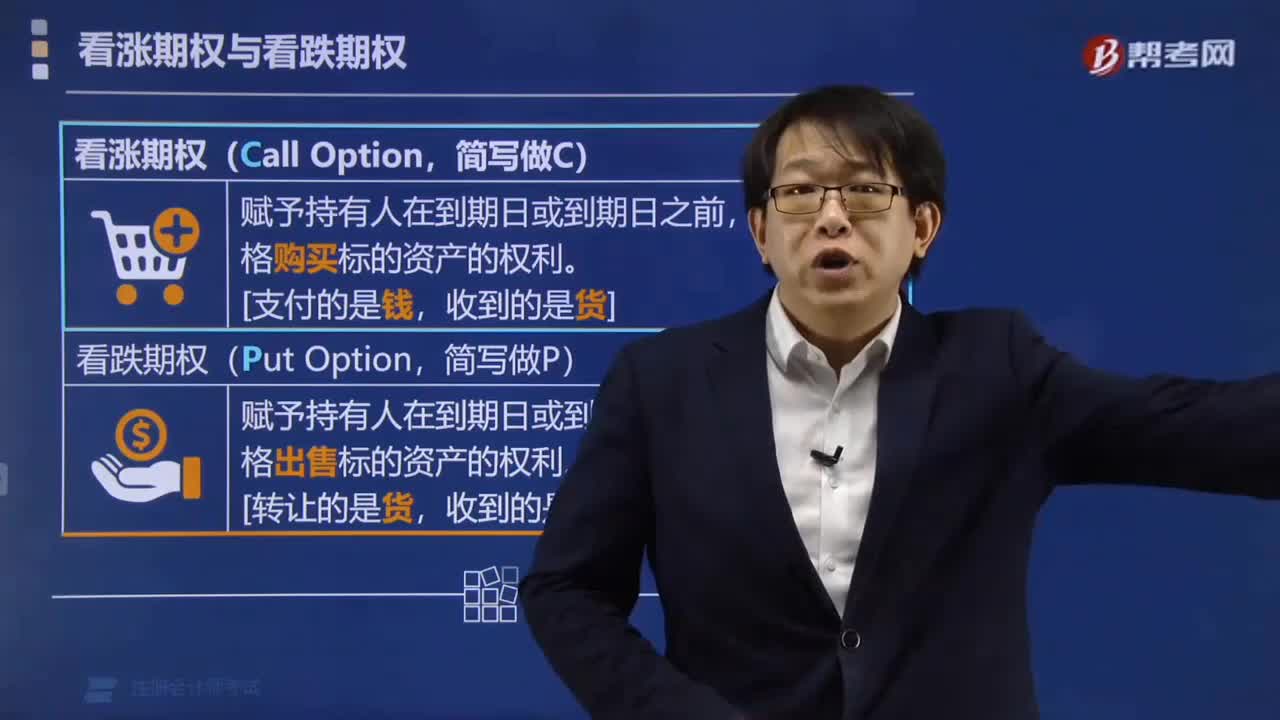

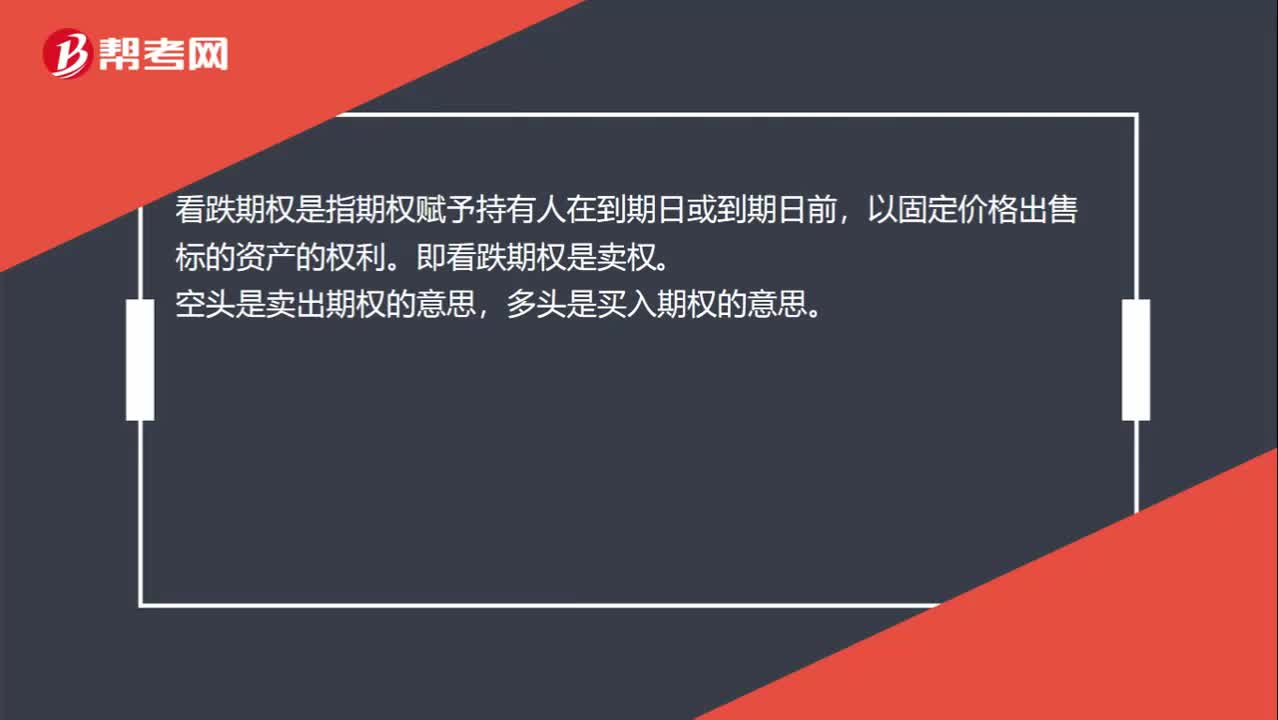

00:41看涨期权、看跌期权和多头、空头的关系?:看涨期权、看跌期权和多头、空头的关系?看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。即看涨期权是买权。看跌期权是指期权赋予持有人在到期日或到期日前,以固定价格出售标的资产的权利。即看跌期权是卖权。空头是卖出期权的意思,多头是买入期权的意思。

09:42

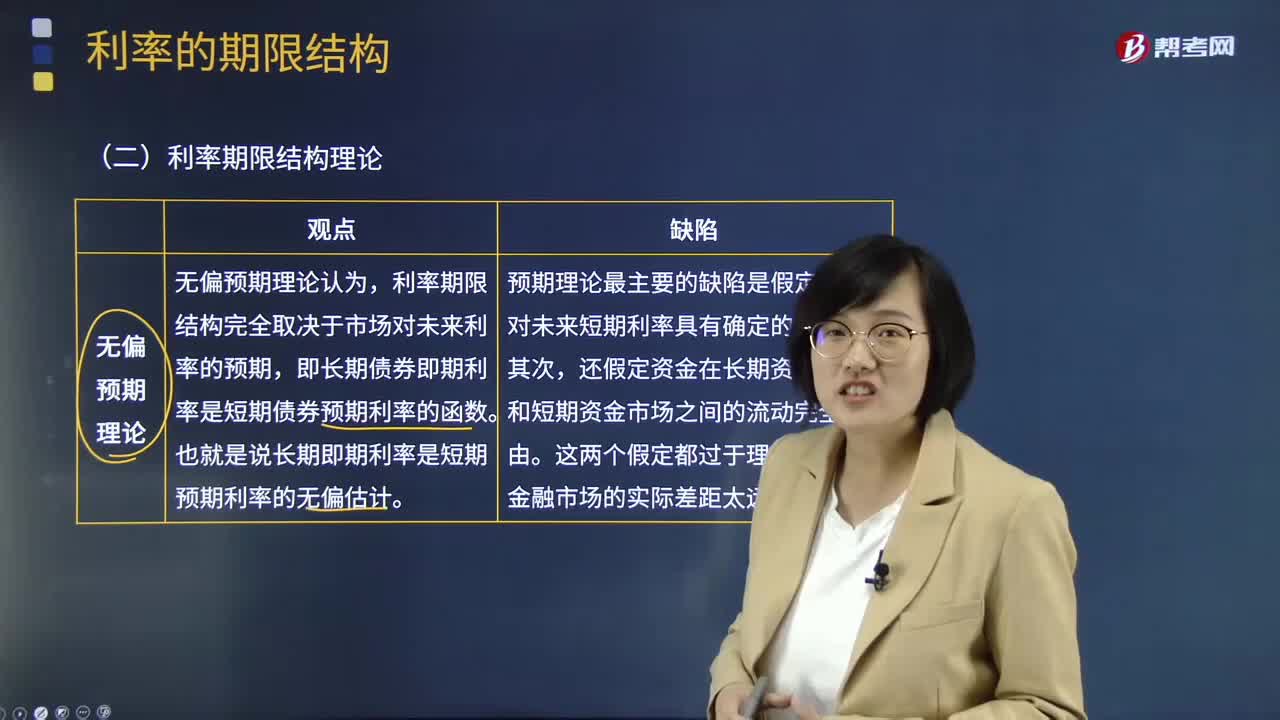

09:42一起来看看利率期限结构中无偏预期理论的观点是什么?:一起来看看利率期限结构中无偏预期理论的观点是什么?利率期限结构完全取决于市场对未来利率的预期,即长期债券即期利率是短期债券预期利率的函数。也就是说长期即期利率是短期预期利率的无偏估计。预期理论最主要的缺陷是假定人们对未来短期利率具有确定的预期;无偏预期理论对收益率曲线的解释:市场预期未来短期利率会上升;市场预期未来短期利率会下降;市场预期未来短期利率保持稳定;市场预期较近一段时期短期利率会上升。

05:35

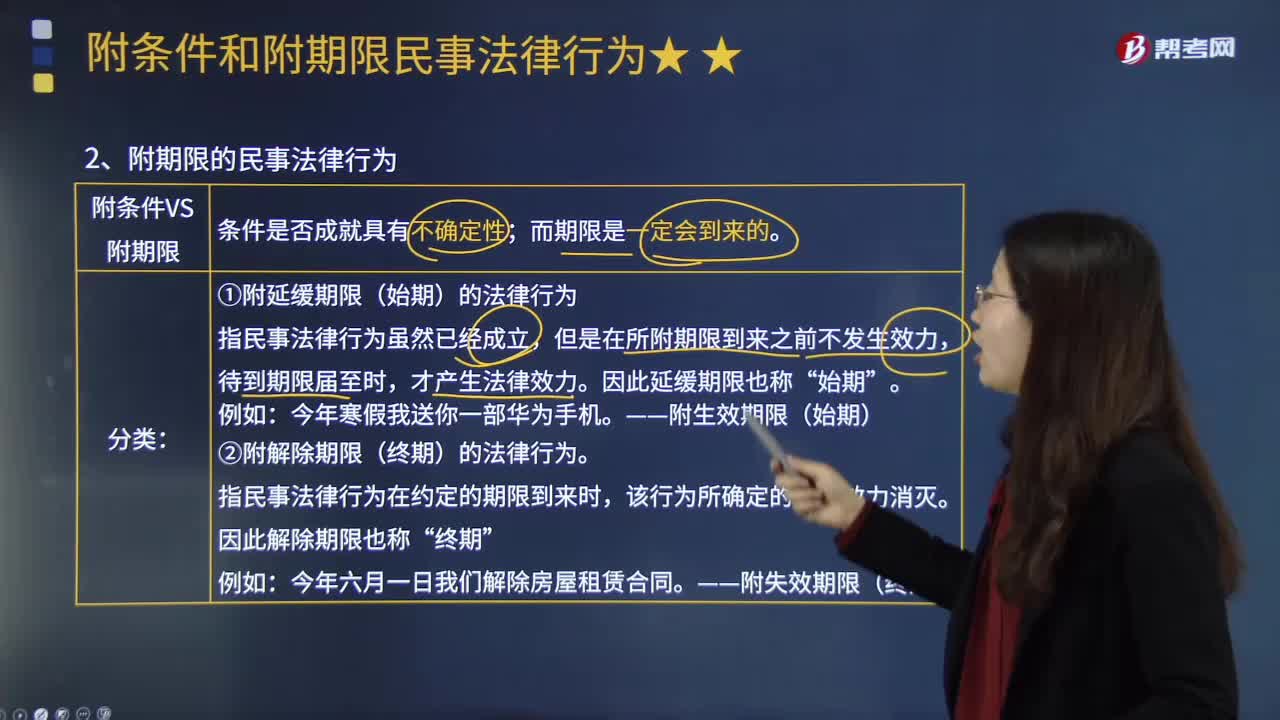

05:35来看看什么是附期限的民事法律行为?:来看看什么是附期限的民事法律行为?附期限的民事法律行为,并将期限的到来作为效力发生或消灭前提的民事法律行为。(1)附延缓期限的民事法律行为,(2)附解除期限的民事法律行为。指民事法律行为在约定的期限到来时“附条件的民事法律行为与附期限的民事法律行为的区别在于;附条件的民事法律行为是以未来不确定的事实作为民事法律行为效力产生或消灭的依据。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日