-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29

中级会计报名还受属地限制吗?:中级会计报名还受属地限制吗?中级会计报名大部分地区是不受属地限制的,报考中级会计的考生可以在户籍所在地或工作所在地报考,各地对属地报考有自己的要求,有的会要求居住证,详情请咨询当地财政局,或留意各省报名公告。

00:21

00:21

注会考试不限制专业吗?:注会考试不限制专业吗?注会考试并不限制专业,从注会报名条件看,具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称的考生都可以报考注会。

03:34

03:34

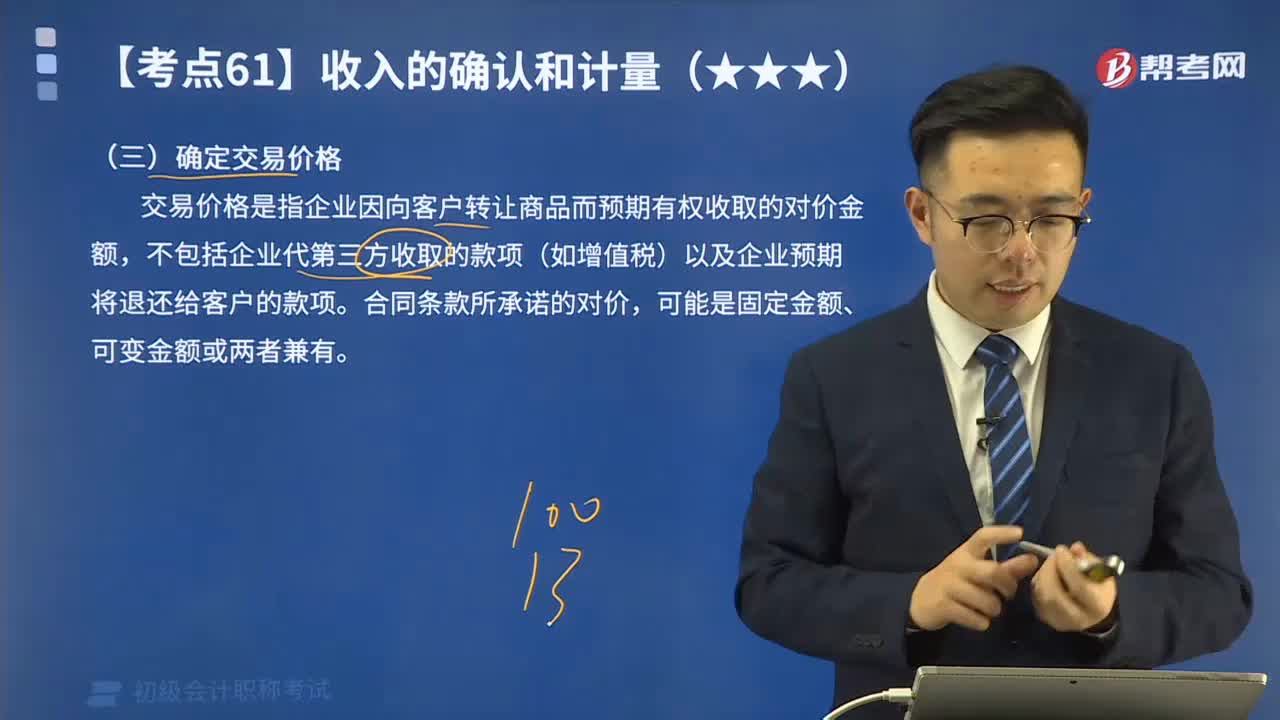

收入确认和计量中如何确定交易价格?:收入确认和计量中如何确定交易价格?交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。可能是固定金额、可变金额或两者兼有。交易价格就是固定金额100万元;甲公司对合同估计工程提前1个月完工的概率为95%。按照最可能发生金额估计可变对价金额可能是恰当的。因此交易价格包括固定金额100万元和可变金额10万元。

03:17

03:17

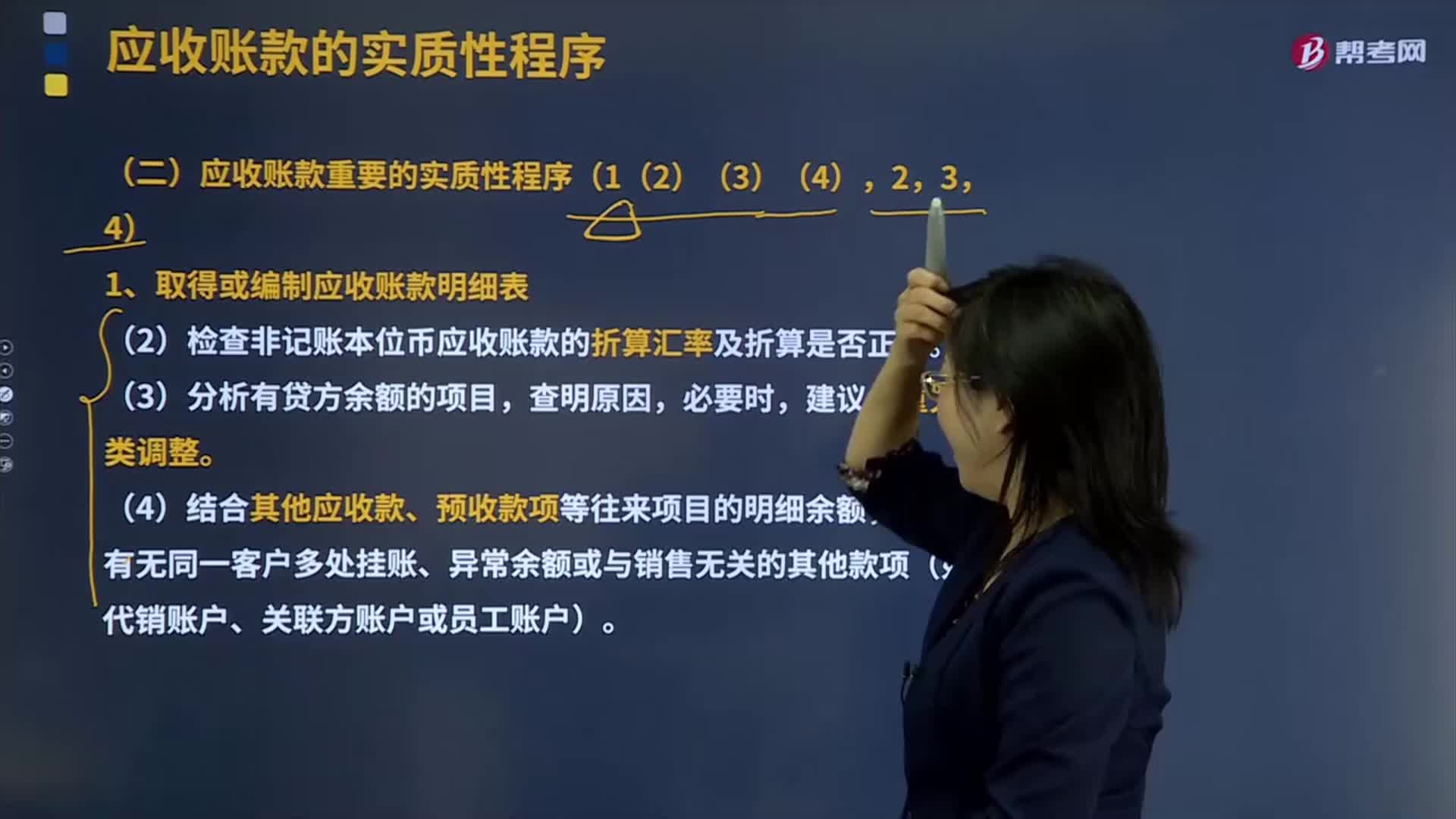

取得或编制应收账款明细表需要哪些方法?:取得或编制应收账款明细表需要哪些方法?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的包装费各种运杂费等。还应考虑商业折扣和现金折扣等因素。应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。

00:25

00:25

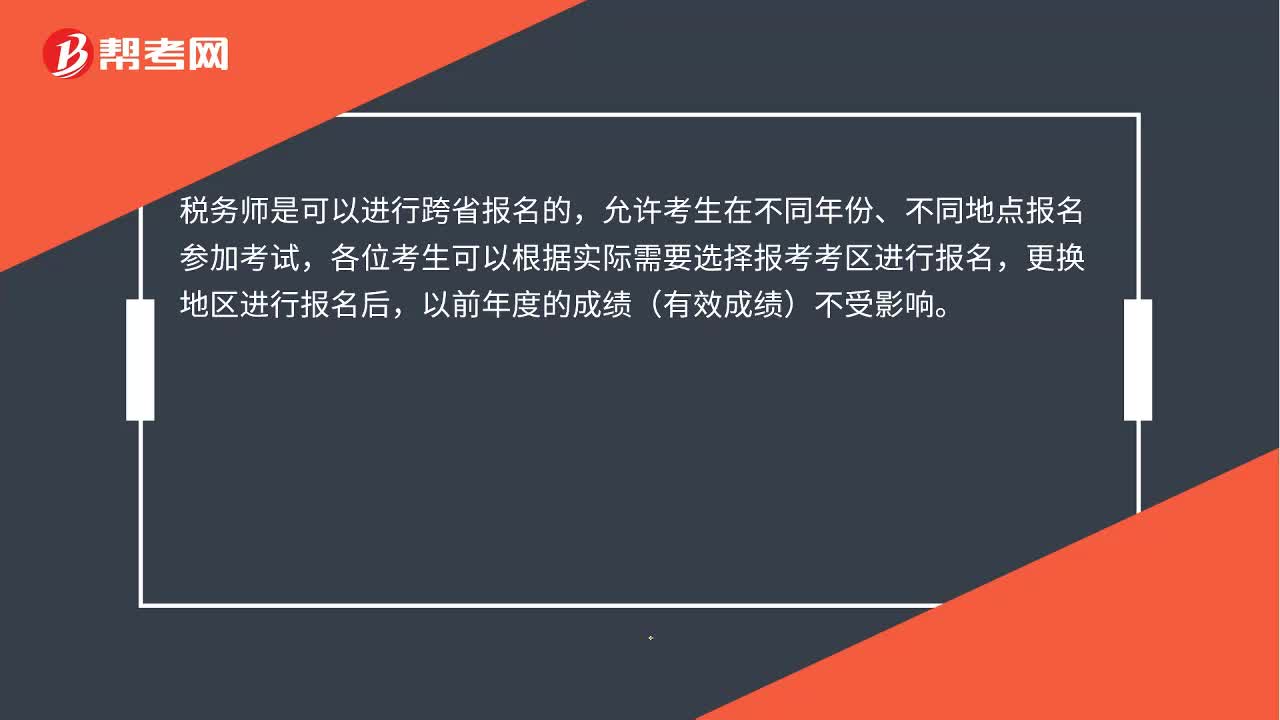

税务师考试可以跨省报名吗 ?:税务师考试可以跨省报名吗?税务师是可以进行跨省报名的,允许考生在不同年份、不同地点报名参加考试,各位考生可以根据实际需要选择报考考区进行报名,更换地区进行报名后,以前年度的成绩(有效成绩)不受影响。

01:04

01:04

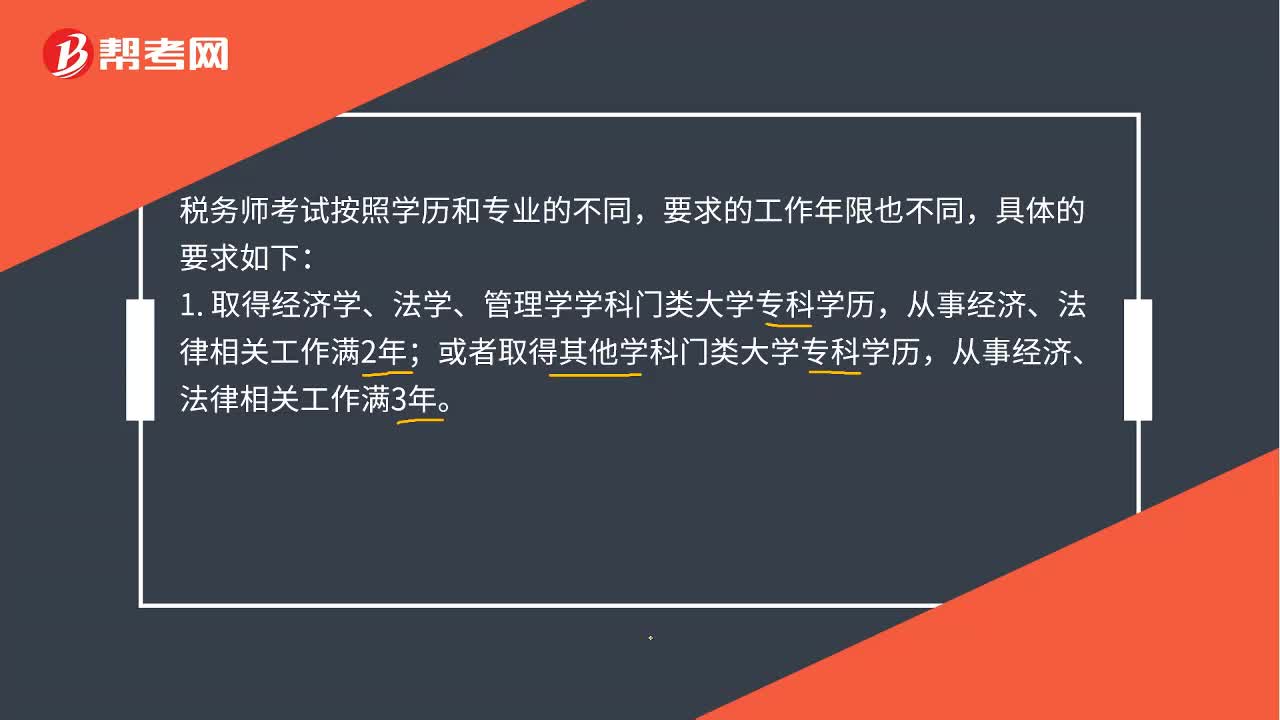

税务师考试工作年限要求是什么 ?:税务师考试工作年限要求是什么?税务师考试按照学历和专业的不同,要求的工作年限也不同,1. 取得经济学、法学、管理学学科门类大学专科学历,或者取得其他学科门类大学专科学历,从事经济、法律相关工作满3年。2. 取得经济学、法学、管理学学科门类大学本科及以上学历(学位);或者取得其他学科门类大学本科学历,从事经济、法律相关工作满1年。3. 经济学、法学、管理学学科门类大学本科应届毕业生。

10:41

10:41

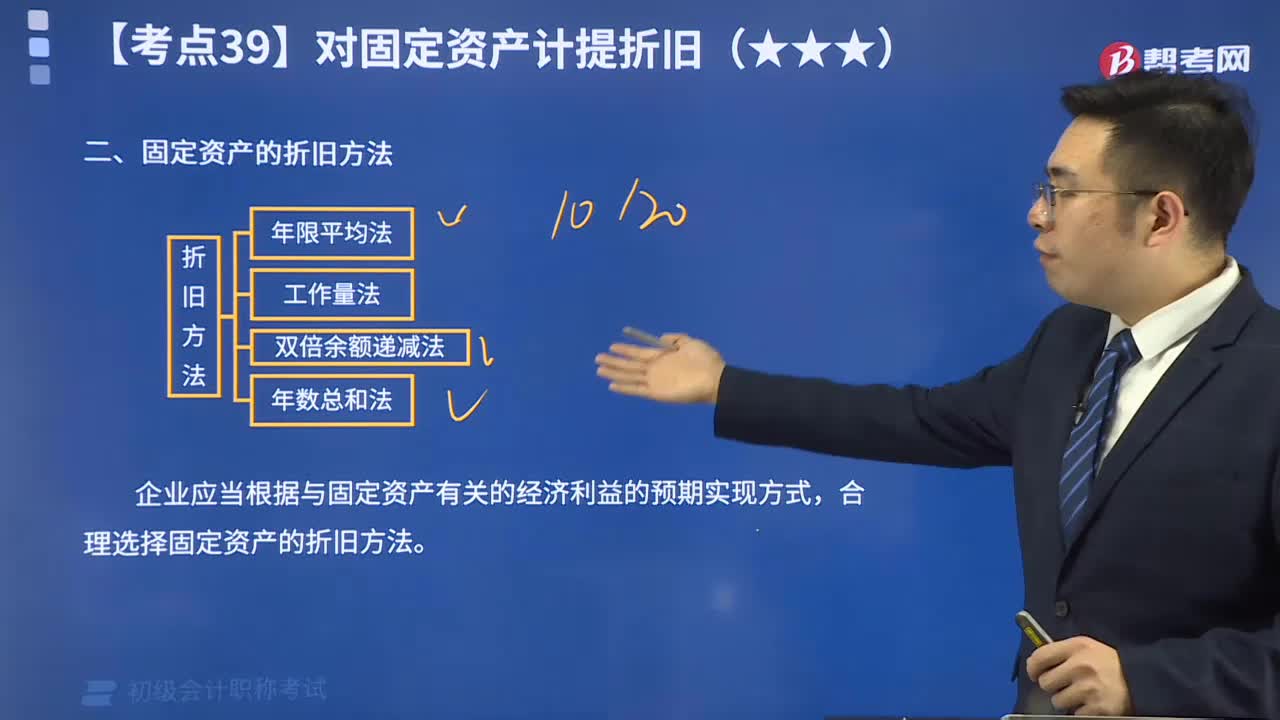

怎么用年限平均法计算固定资产的折旧?:怎么用年限平均法计算固定资产的折旧?固定资产折旧方法,指将应提折旧总额在固定资产各使用期间进行分配时所采用的具体计算方法。折旧是指固定资产由于使用而逐渐磨损所减少的那部分价值。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。年限平均法将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内。采用这种方法计算的每期折旧额是相等的。

00:22

00:22

注会经济法怎么考试?:注会经济法怎么考试?注会经济法这一科采用的是闭卷、计算机化的无纸化考试方式。考试题型包括单选题、多选题以及案例分析题。考生们在计算机终端获取经济法试题、作答并提交答案。

13:29

13:29

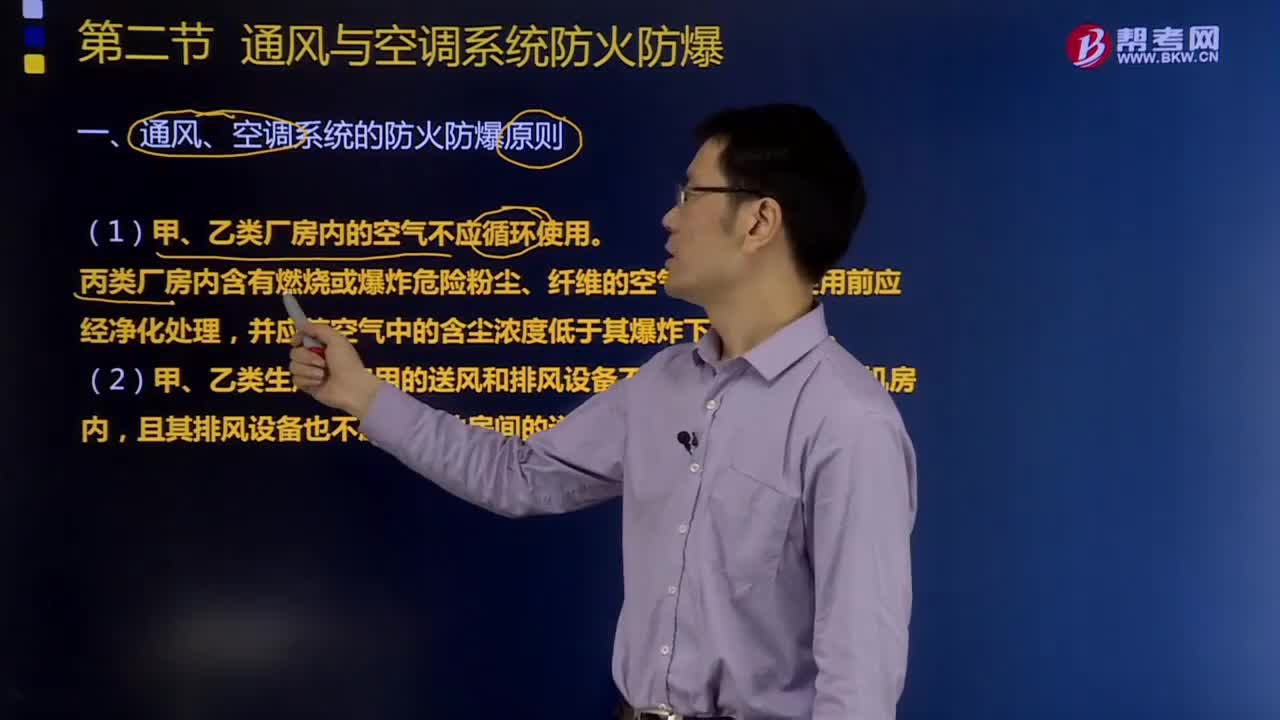

一起来看看通风、空调系统的防火防爆原则有哪些?:而且通风和空气调节系统的管道还将成为火灾在建筑物内蔓延传播的重要途径。(2)甲、乙类生产厂房用的送风和排风设备不应布置在同一通风机房内,(4)民用建筑内存放容易起火或爆炸物质的房间(如容易放出可燃气体氢气的蓄电池室、甲类液体的小型零配件、电影放映室、化学实验室、化验室、易燃化学药品库等),以防止易燃易爆物质或发生的火灾通过风道扩散到其他房间。其排风系统所排出的气体应通向安全地点进行泄放。

00:31

00:31

税务师考试笔试还是机考 ?:税务师考试笔试还是机考?税务师考试采用计算机闭卷考试(简称“机考”)方式,即在计算机终端获取试题、作答并提交答题结果。考试系统支持8种输入法:微软、全拼、智能ABC、谷歌、搜狗等拼音输入法、王码、极品、万能等五笔输入法。

07:00

07:00

识别合同中的单项履约义务是指什么?:履约义务是指合同中企业向客户转让可明确区分商品或服务的承诺。企业应当将向客户转让可明确区分商品(或者商品的组合)的承诺以及向客户转让一系列实质相同且转让模式相同的、可明确区分商品的承诺作为单项履约义务。【案例1】甲公司与客户签订合同向客户出售一台其生产的设备并提供安装服务。该合同中销售商品和提供安装服务为两项单项履约义务。甲公司提供的安装服务很复杂且需要按客户定制要求修改。

13:24

13:24

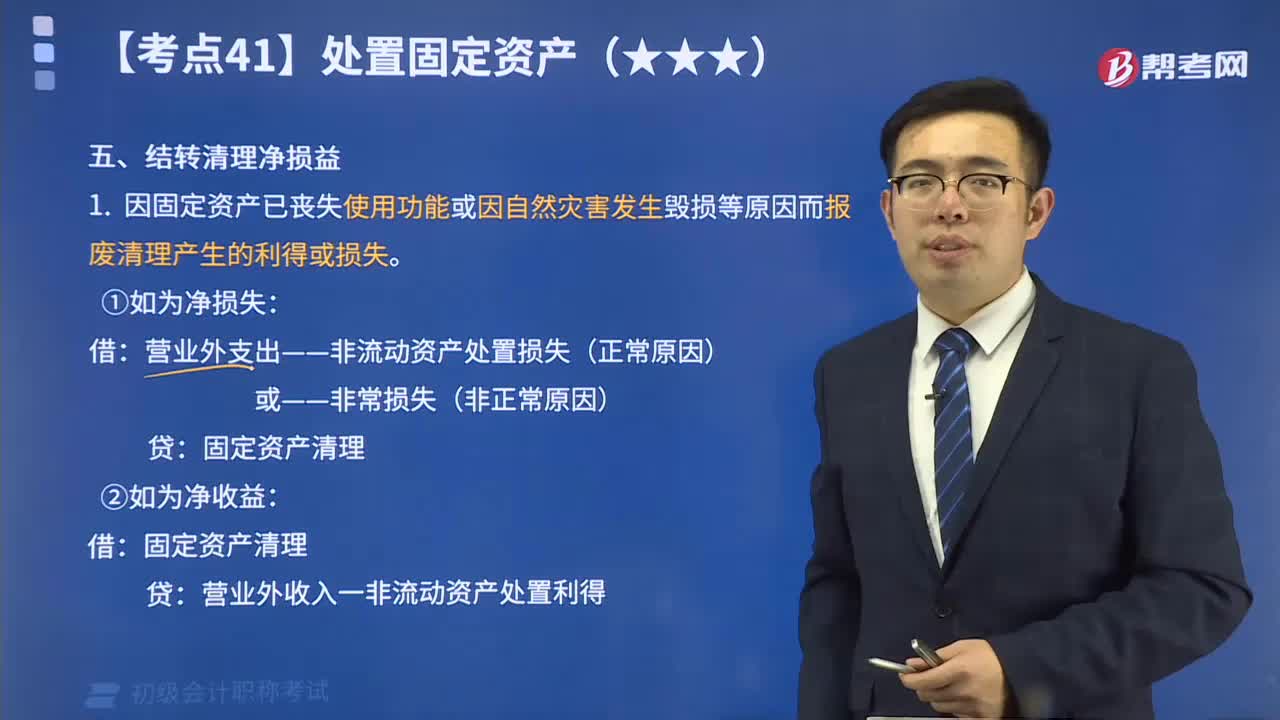

如何编制结转固定资产清理净损益的会计分录?:如何编制结转固定资产清理净损益的会计分录?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。结转固定资产清理净损益的会计分录如下:营业外支出——非流动资产处置损失(正常原因):营业外收入——非流动资产处置利得:2.因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益:①将出售固定资产转入清理时,②收到出售固定资产的价款和税款时。