-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:52

06:52

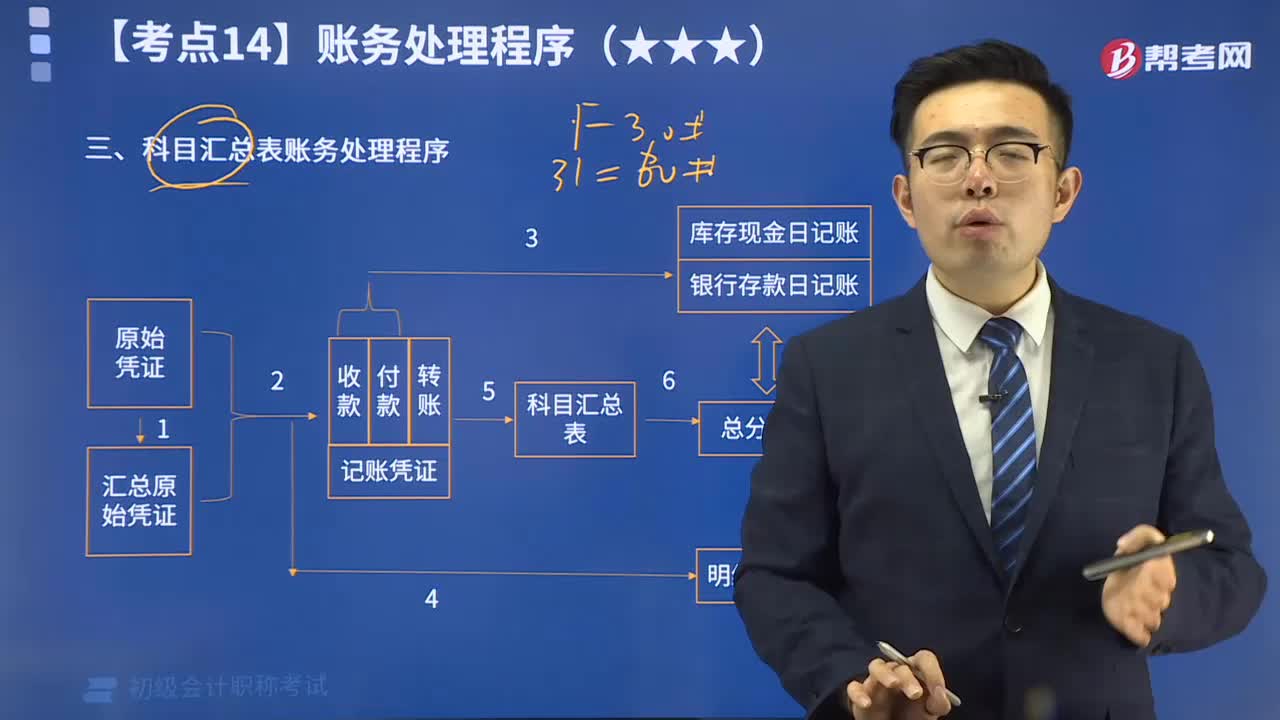

科目汇总表账务处理程序的特点是什么?:科目汇总表账务处理程序的特点是:定期地将所有的记账凭证编制成科目汇总表,然后再根据科目汇总表登记总分类账。科目汇总表账务处理程序又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。根据各种记账凭证编制科目汇总表;根据科目汇总表登记总分类账;将库存现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

00:22

00:22

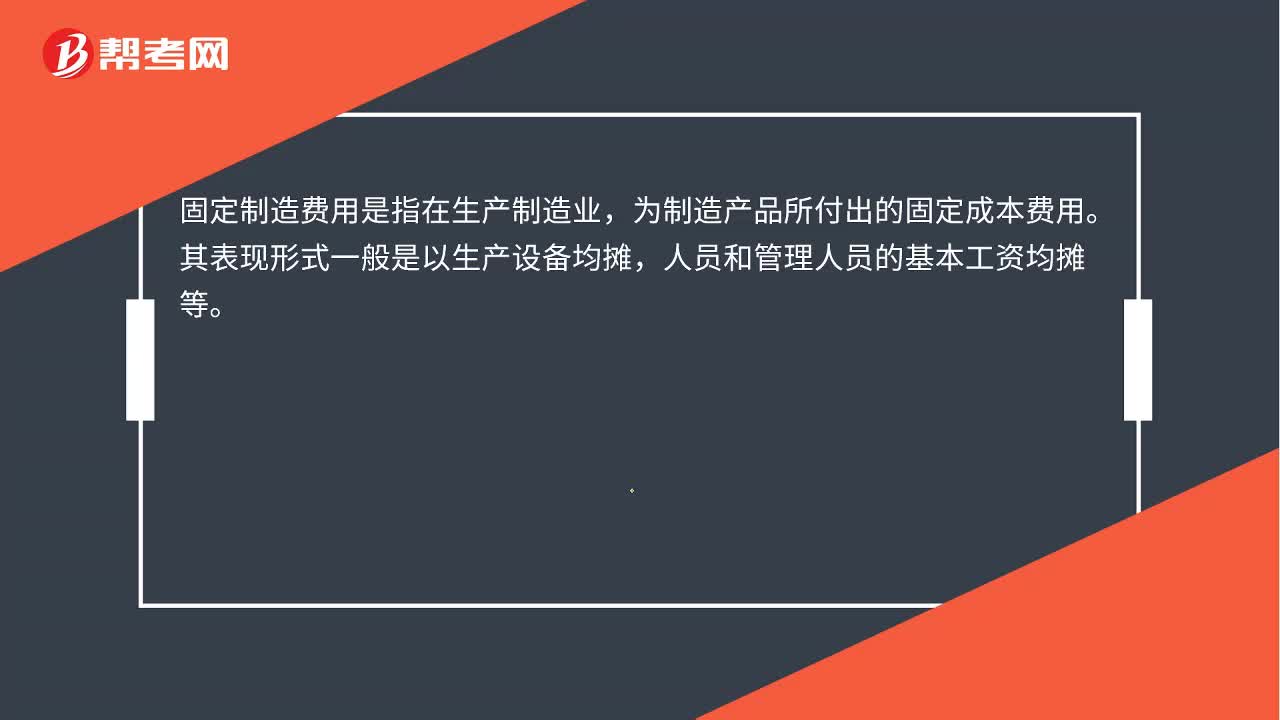

固定制造费用是什么?:固定制造费用是什么?固定制造费用是指在生产制造业,为制造产品所付出的固定成本费用。其表现形式一般是以生产设备均摊,人员和管理人员的基本工资均摊等。

05:12

05:12

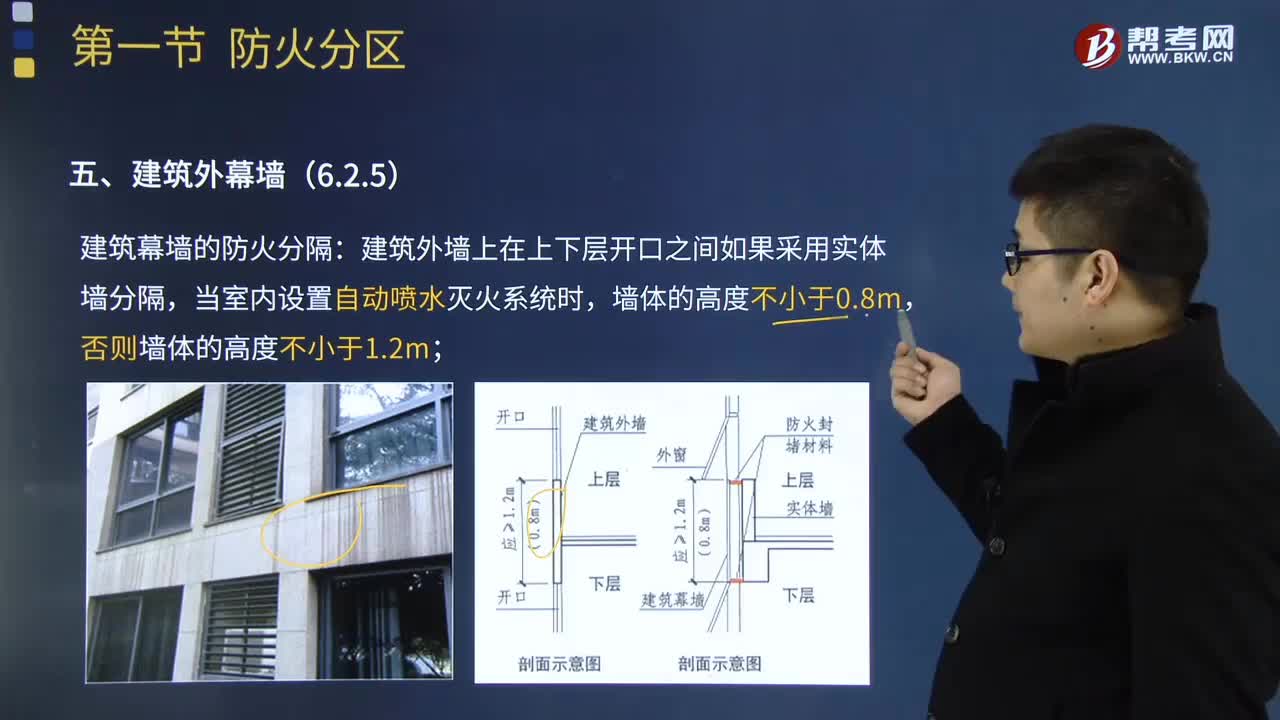

建筑外幕墙的防火分隔应遵循怎样的要求?:建筑外幕墙的防火分隔应遵循怎样的要求?通过对外立面开口之间的防火措施、幕墙缝隙的封堵、消防救援日的设置等检查,核实建筑外(幕)墙的设置是否符合现行国家工程建设消防技术标准的要求。建筑外墙上在上下层开口之间如果采用实体墙分隔,如果采用防火挑檐分隔,防火玻璃墙的耐火完整性不低于1.00h,防火玻璃墙的耐火完整性不低于0.50h。住宅建筑外墙上相邻户开口之间的墙体宽度不应小于1.0m;

00:16

00:16

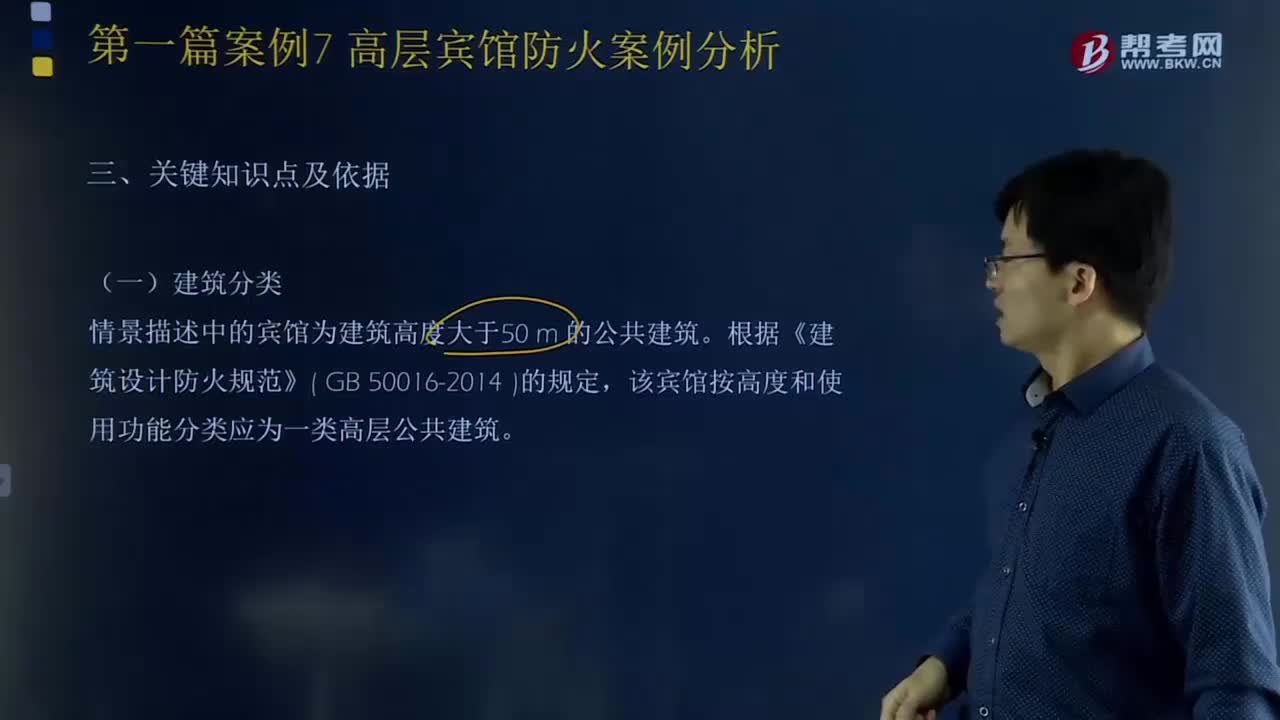

带你快速掌握什么是建筑分类和建筑高度?:带你快速掌握什么是建筑分类和建筑高度?原《建筑设计防火规范》GB50016-2006和《高层民用建筑设计防火规范》GB50045-95同时废止。情景描述中的宾馆为建筑高度大于50m的公共建筑。该宾馆按高度和使用功能分类应为一类高层公共建筑。建筑物按其高度和层数可分为低层建筑、多层建筑、高层建筑和超高层建筑。(2)公共建筑及综合建筑我国建设部《民用建筑设计通则》中规定。

04:34

04:34

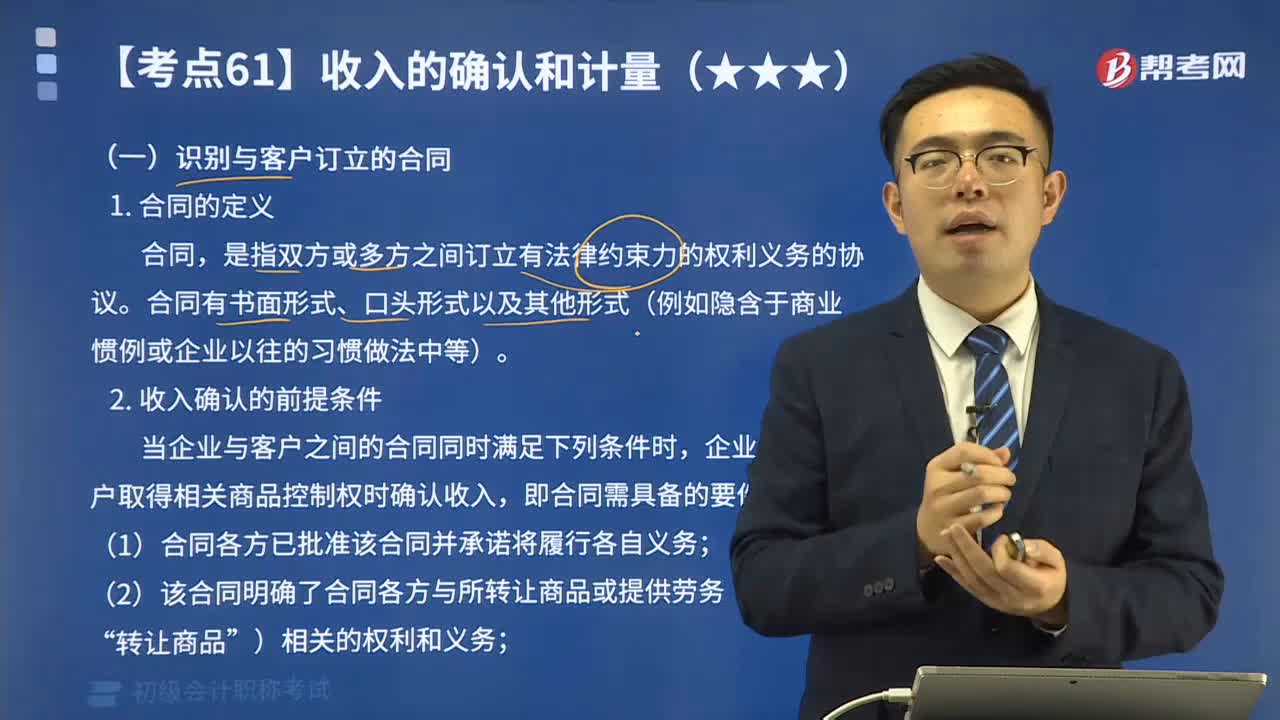

怎么识别与客户订立的合同?:怎么识别与客户订立的合同?是指与企业订立合同以向该企业购买日常活动产出的商品或服务(以下简称“是指双方或多方之间订立有法律约束力的权利义务的协议。当企业与客户之间的合同同时满足下列条件时,企业应当在客户取得相关商品控制权时确认收入,(1)合同各方已批准该合同并承诺将履行各自义务;(2)该合同明确了合同各方与所转让商品或提供劳务(以下简称“(3)该合同有明确的与所转让商品相关的支付条款;

00:49

00:49

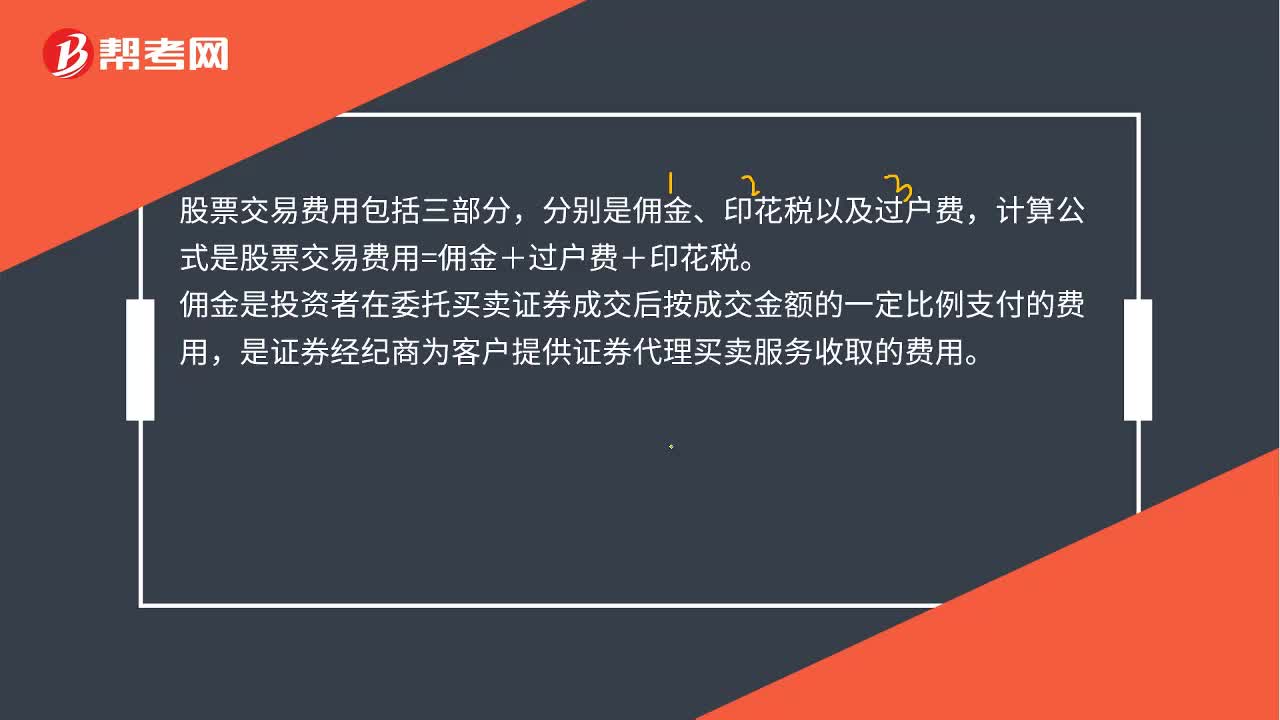

股票交易费用怎么算?:股票交易费用怎么算?股票交易费用包括三部分,分别是佣金、印花税以及过户费,计算公式是股票交易费用=佣金+过户费+印花税。佣金是投资者在委托买卖证券成交后按成交金额的一定比例支付的费用,是证券经纪商为客户提供证券代理买卖服务收取的费用。过户费是委托买卖的股票、基金成交后,买卖双方为变更证券登记所支付的费用。印花税的税率是0.1%

05:27

05:27

汇总记账凭证账务处理程序有什么优缺点?:汇总记账凭证账务处理程序有什么优缺点?汇总记账凭证账务处理程序的优点是:汇总记账凭证是指对一段时期内同类记账凭证进行定期汇总而编制的记账凭证。汇总记账凭证可以分为汇总收款凭证、汇总付款凭证和汇总转账凭证,汇总记账凭证账务处理程序的具体步骤,填制通用记账凭证,也可以填制收款凭证、付款凭证和转账凭证;根据收款凭证、付款凭证逐笔登记库存现金日记账和银行存款日记账;根据原始凭证、汇总原始凭证和记账凭证。

00:25

00:25

优先股股利是什么?:优先股股利是什么?优先股股利是指企业按优先股发放章程的有关规定,按约定的股息利率或金额发放给优先股股东的报酬。相对于普通股而言,优先股的股利收益是事先约定的,也是相对固定的。

00:40

00:40

优先股对股市的影响是什么?:优先股对股市的影响是什么?优先股发行可能使得部分以稳定股息收益为主的普通股投资者转而投资优先股,由于对股票市场进行减持从而产生负面影响。因资产负债率压力过大而发行优先股的国企普通股股东,他们的企业利润会被优先级较高的优先股股东更早分配、投资收益率下降,进而引发普通股股东的减持行为。

01:01

01:01

高级会计准考证丢了怎么办?:高级会计准考证丢了怎么办?遗失高级会计准考证的考生,需要在准考证打印时限内再次下载打印。若是错过了准考证打印期限,考生需要到当地会计考试管理机构补打准考证。

00:53

00:53

高级会计职称报名需要会计从业证吗 ?:高级会计职称报名需要会计从业证吗?报考高级会计考试是不需要会计从业证书的,高级会计职称考试的报名条件如下:具备良好的职业道德品质;2. 认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;3. 履行岗位职责,热爱本职工作。4. 省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

10:28

10:28

怎样对收入确认存在的舞弊风险进行评估?:怎样对收入确认存在的舞弊风险进行评估?3.注册会计师应当评价通过实施风险评估程序和执行其他相关活动获取的信息是否表明存在舞弊风险因素。以明显高于其他客户的价格向未披露的关联方销售商品,(6)在与商品相关的风险和报酬尚未全部转移给客户之前确认销售收入,而将以售后回购或售后租回方式发出的商品作为销售商品确认收入。按照相关购销交易的总额而非净额(扣除佣金和代理费等)确认收入。