-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:02

05:02

营改增项目中视同销售的情形有哪些?:营改增项目中视同销售的情形有哪些?下列情形视同销售服务:(1)单位或个体工商户向单位或者个人无偿提供服务。无偿行为的视同销售:爱心传递中的的视同销售,食品厂老板为灾区儿童捐赠100箱饼干⇒要视同销售。运输公司老板免费将饼干运送到灾区 ⇒不视同销售,【例题•多选题】甲企业为增值税一般纳税人,【解析】A属于销售C属于租赁服务企业将自行开发房产转为自用不符合增值税关于视同销售的规定不属于视同销售的范围

01:28

01:28

借款费用开始资本化的条件是什么?:借款费用资本化的条件有三个:1.资产支出已经发生。这一条件是指企业购置或建造符合资本化条件的资产的支出已经发生,包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。2.借款费用已经发生。这一条件是指企业已经发生了因购建或者生产符合资本化条件的资产而专门借入款项的借款费用,或者所占用的一般借款的借款费用。3.为使资产达到预定可使用或者可销售状态所必要的构建或者生产活动已经开始。

04:09

04:09

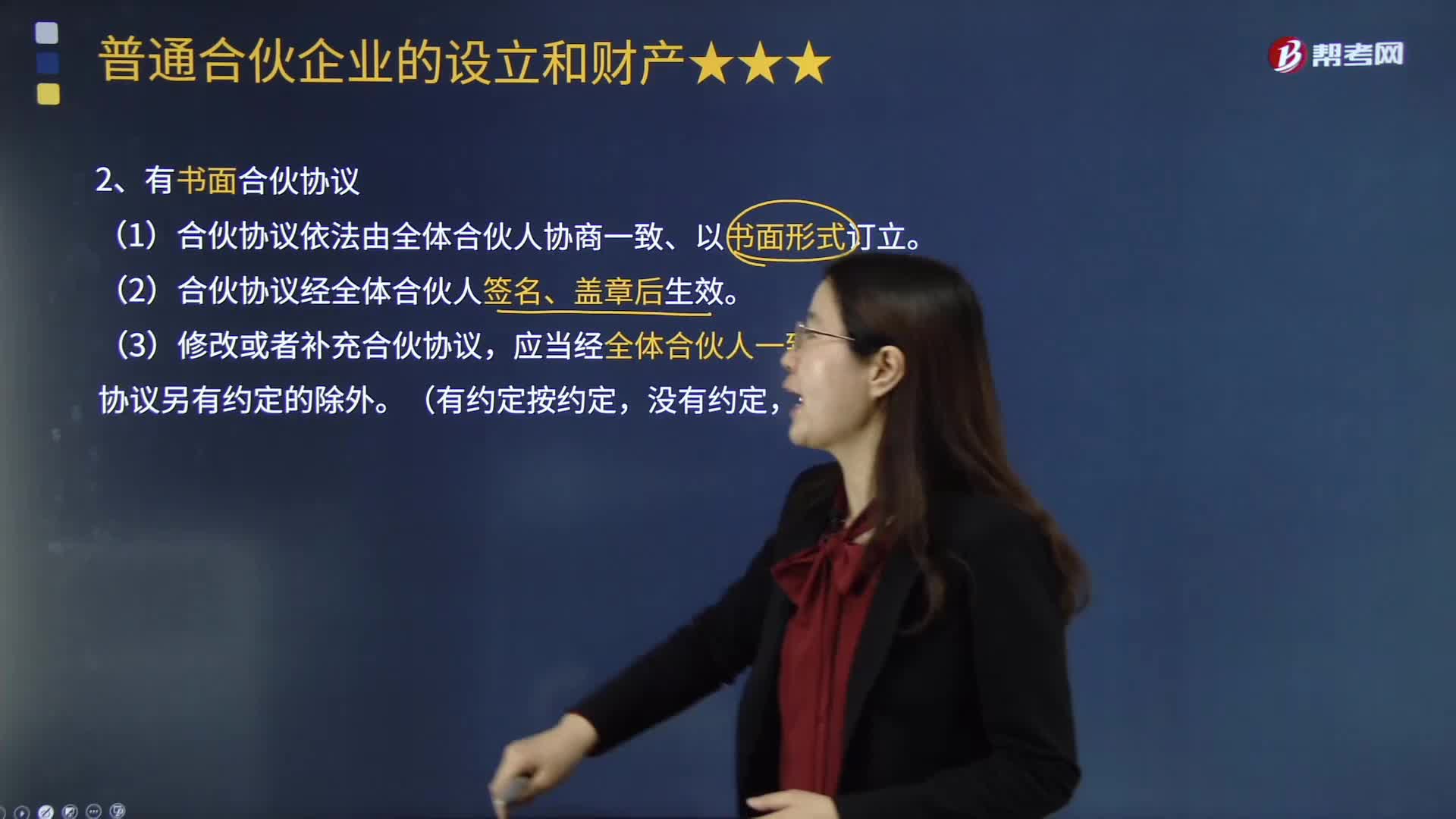

普通合伙企业的设立对书面合伙协议有怎样的要求?:普通合伙企业的设立对书面合伙协议有怎样的要求?合伙人对合伙企业债务依照《合伙企业法》规定承担无限连带责任的一种合伙企业。有书面合伙协议。(1)合伙协议依法由全体合伙人协商一致、以书面形式订立。(2)合伙协议经全体合伙人签名、盖章后生效。合伙协议另有约定的除外。(4)合伙协议应当载明下列事项;(5)合伙协议未约定或者约定不明确的事项;由合伙人协商决定,合伙人违反合伙协议的。

01:30

01:30

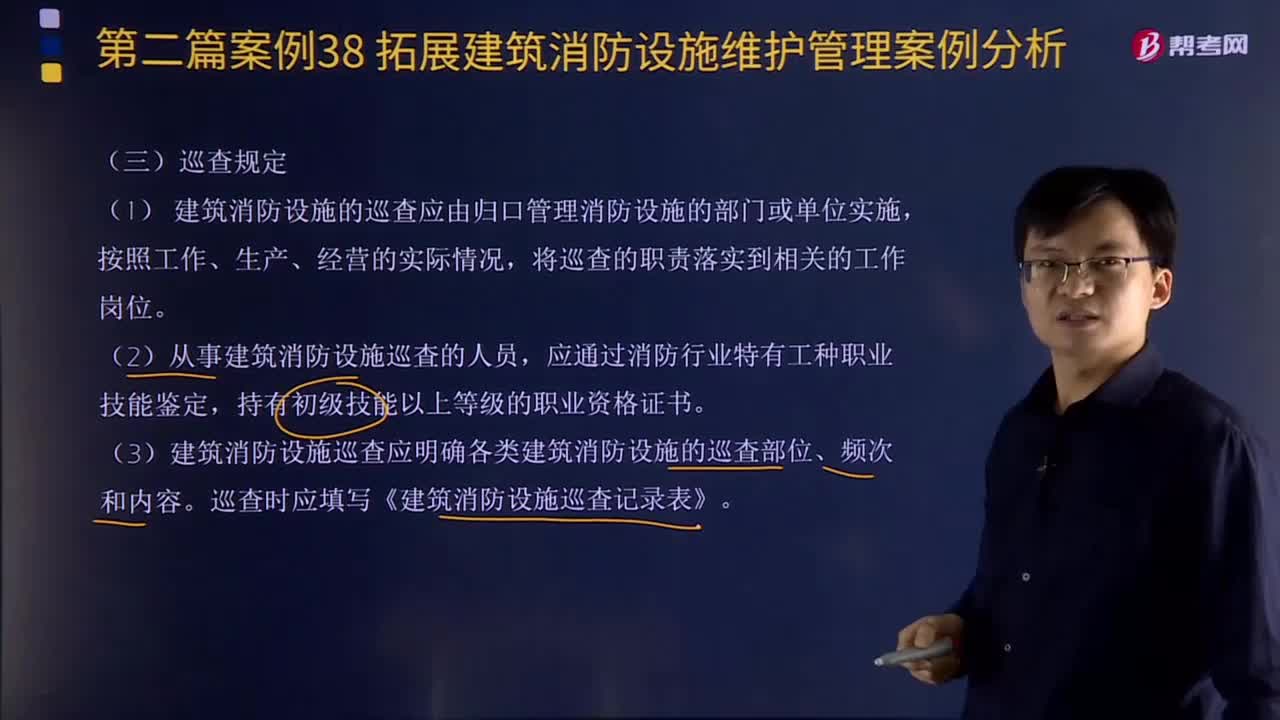

建筑消防设施巡查有哪些规定?:建筑消防设施巡查有哪些规定?建筑消防设施指建(构)筑物内设置的火灾自动报警系统、自动喷水灭火系统、消火栓系统等用于防范和扑救建(构)筑物火灾的设备设施的总称。它是保证建筑物消防安全和人员疏散安全的重要设施,(1) 建筑消防设施的巡查应由归口管理消防设施的部门或单位实施,(3)建筑消防设施巡查应明确各类建筑消防设施的巡査部位、频次和内容。巡查时应填写《建筑消防设施巡査记录表》。

05:15

05:15

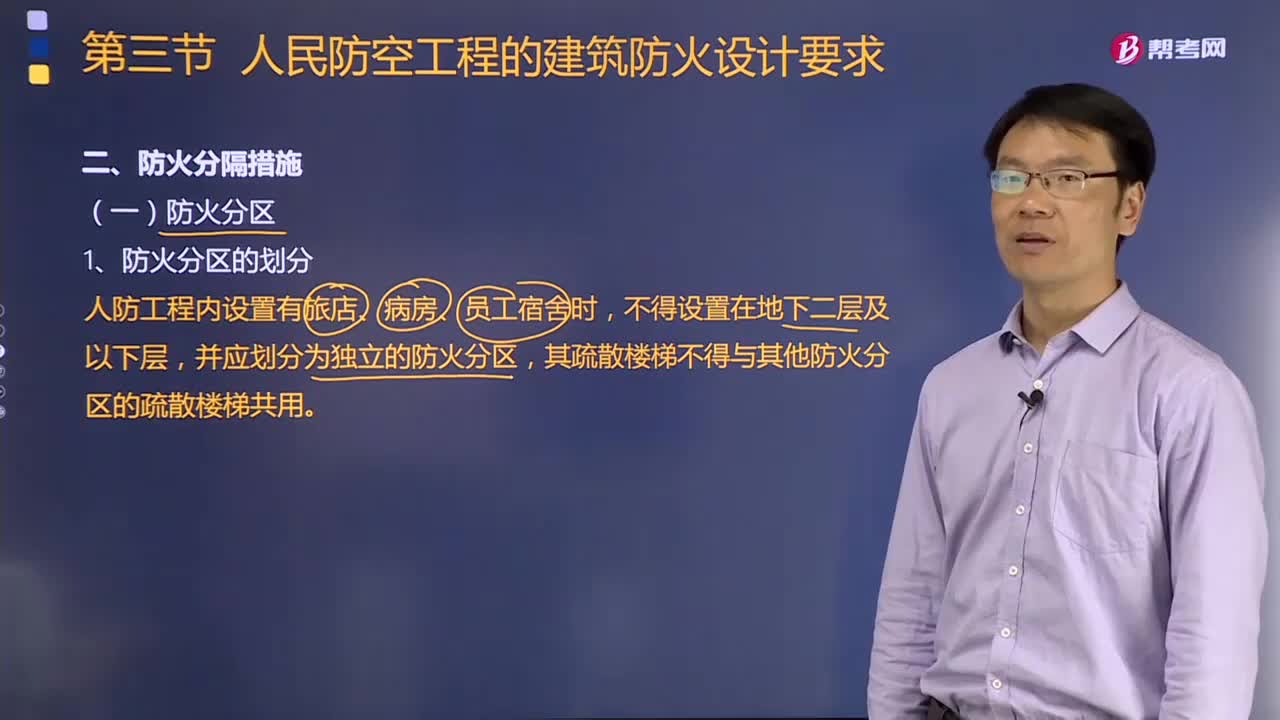

来看看人防工程的防火分隔措施有哪些?:即由工程内部人员利用火灾自动报警系统、自动喷水灭火系统、消防水源、防烟排烟设施、消防应急照明等条件,其疏散楼梯不得与其他防火分区的疏散楼梯共用,人防工程每个防火分区的允许最大建筑面积,人防工程内丙、丁、戊类物品库房的防火分区允许最大建筑面积应符合相关规定,其防火分区允许最大建筑面积不应大于1000m2,其面积可不计入溜冰馆、游泳馆、射击馆、保龄球馆的防火分区面积内。

04:18

04:18

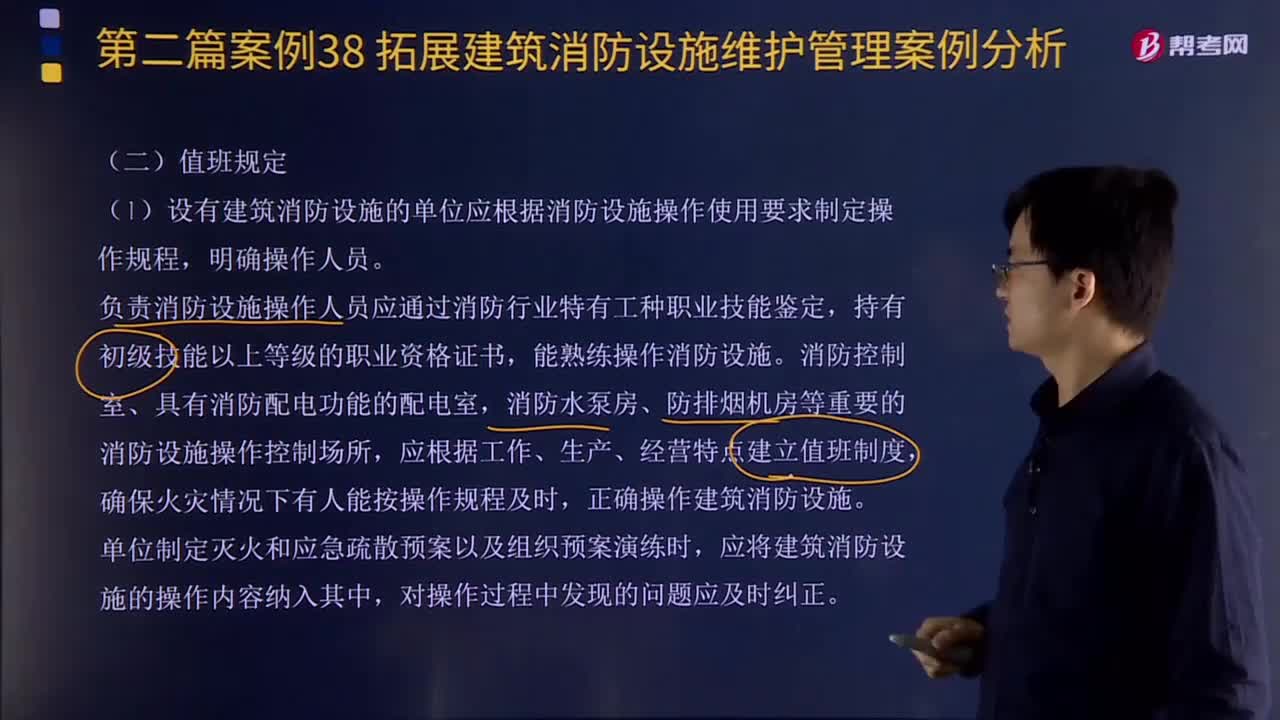

消防控制室的值班规定有哪些?:消防控制室是设有火灾自动报警控制设备和消防控制设备,具有消防联动功能的火灾自动报警系统的保护对象中应设置消防控制室。(1)设有建筑消防设施的单位应根据消防设施操作使用要求制定操作规程,确保火灾情况下有人能按操作规程及时,(2)消防控制室值班时间和人员应符合以下要求:值班人员对火灾报警控制器进行日检查、接班、交班时、应填写《消防控制室值班记录表》的相关内容。

06:27

06:27

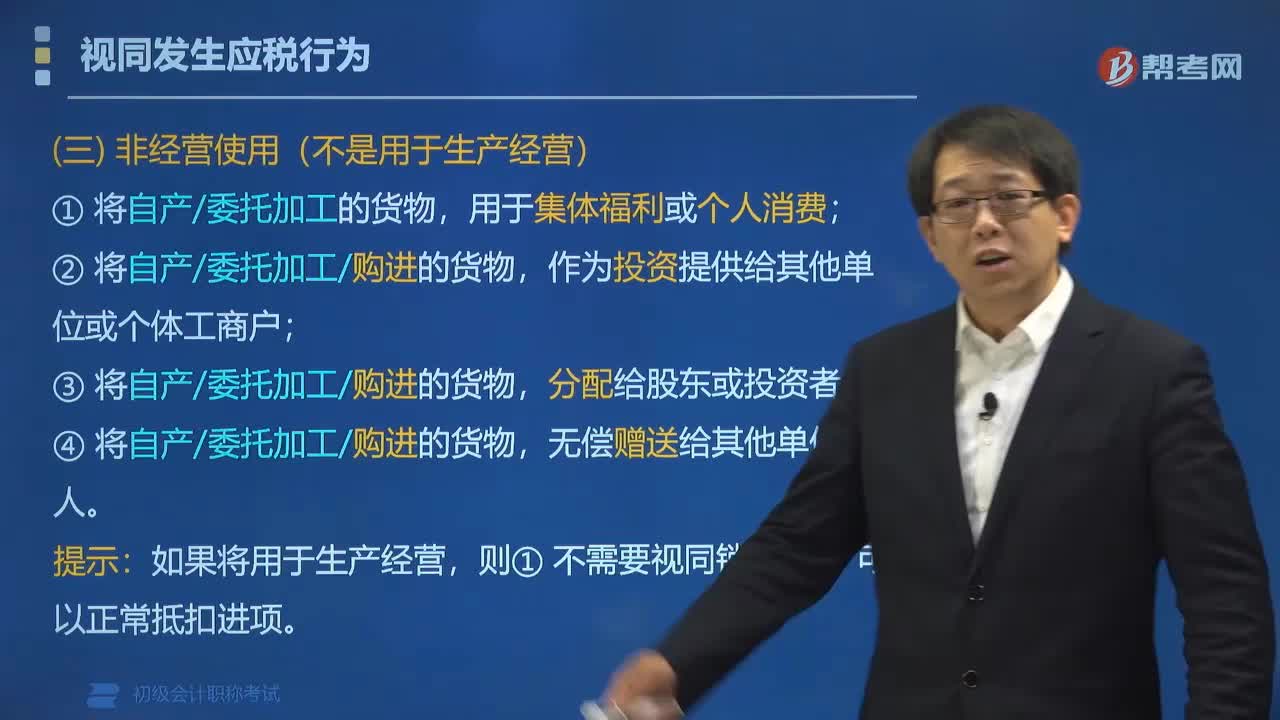

增值税视同销售的非经营行为包括哪些?:增值税视同销售的非经营行为包括:①将自产委托加工的货物,④将自产委托加工购进的货物,①不需要视同销售;视同销售和不得抵扣:应视同销售货物缴纳增值税的有(),A.将购进货物分配给股东。B.将购进货物用于集体福利,C.将购进货物无偿赠送给其他单位。D.将购进货物投资给其他单位,【解析】将购进货物用于集体福利属于不得抵扣。【例题•单选题】根据增值税法律制度的规定,属于视同销售货物行为的是( )。

03:58

03:58

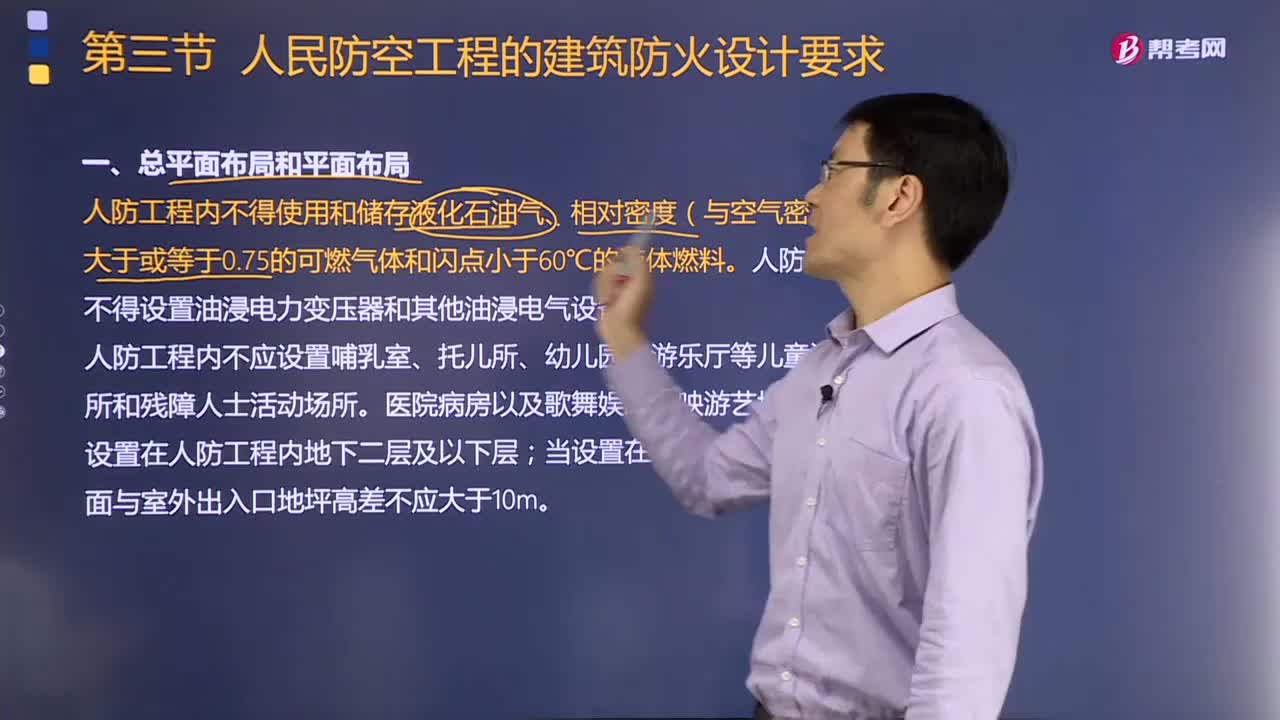

人防工程总平面布局和平面布局应如何设计?:人防工程总平面布局和平面布局应如何设计?人防工程的总平面设计应根据人防工程建设规划、规模、用途等因素,人防工程内不得使用和储存液化石油气、相对密度(与空气密度比值)大于或等于0.75的可燃气体和闪点小于60℃的液体燃料。人防工程内不应设置哺乳室、托儿所、幼儿园、游乐厅等儿童活动场所和残障人士活动场所。不应设置在人防工程内地下二层及以下层;

04:14

04:14

普通合伙企业的设立对合伙人的人数和资格有怎样的要求?:普通合伙企业的设立对合伙人的人数和资格有怎样的要求?合伙人对合伙企业债务依照《合伙企业法》规定承担无限连带责任的一种合伙企业。普通合伙企业的设立必备条件之一:(1)合伙企业合伙人至少为2人以上,对于合伙企业合伙人数的最高限额,无民事行为能力人和限制民事行为能力人不得成为普通合伙企业的合伙人。③国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

30:59

30:59

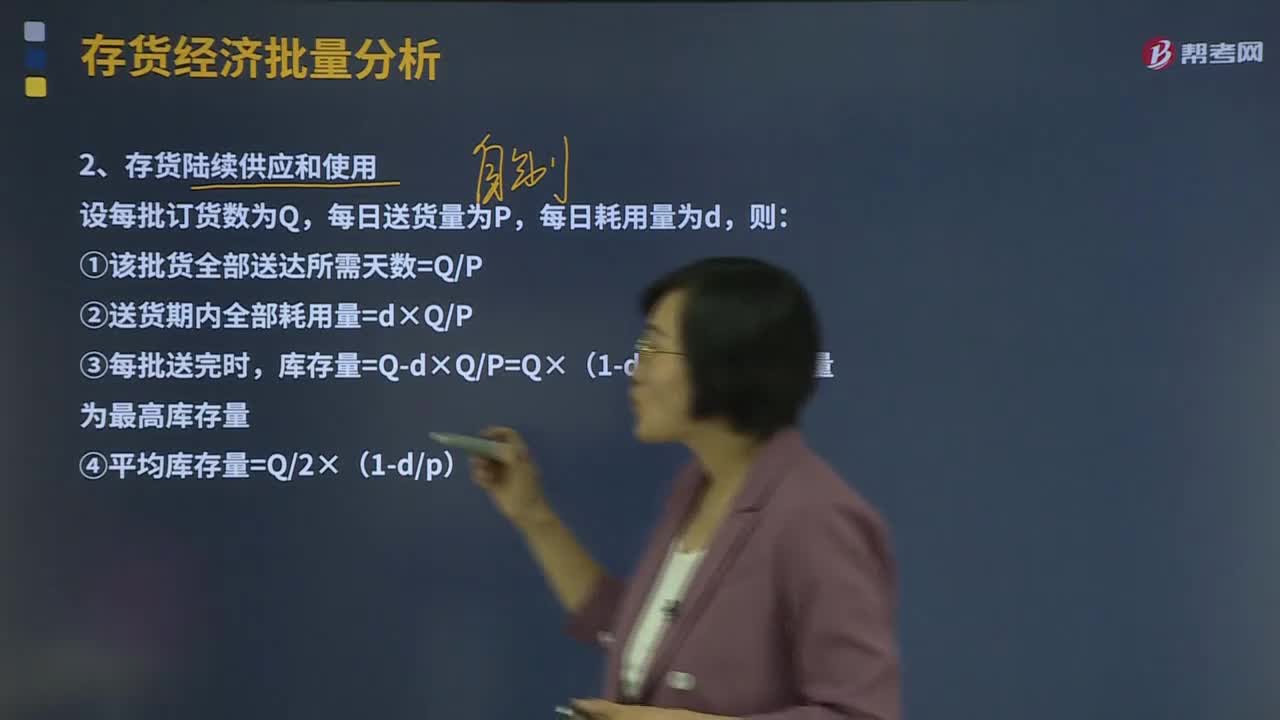

存货陆续供应和使用分别是什么?:经济订货量占用资金=年平均库存×单位购置成本=Q2×(1-dp)×单价,分别计算零件外购和自制的总成本,自制零部件还需发生单位变动成本50元。(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本加工设备在设备使用期内按平均年成本法分摊设备成本

00:31

00:31

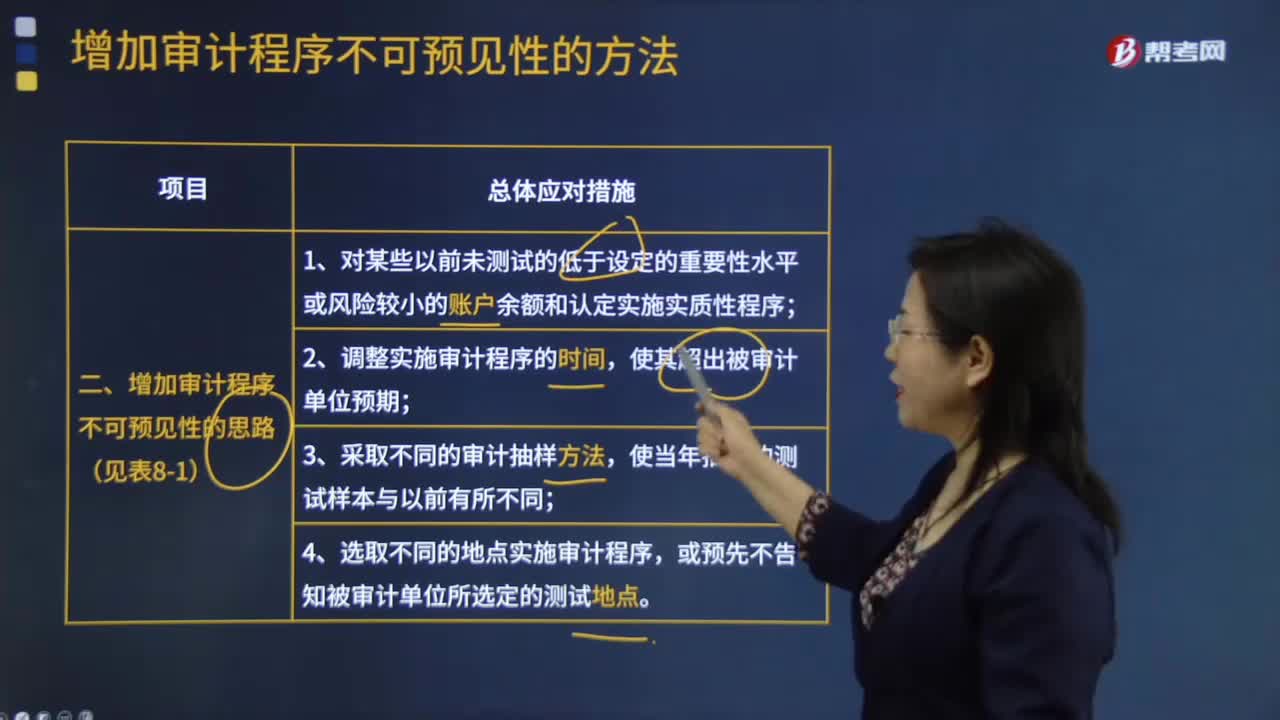

怎样增加审计程序的不可预见性?:怎样增加审计程序的不可预见性?注册会计师可以通过以下方法提高审计程序的不可预见性,1.对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。注册会计师就要针对这些领域实施一些具有不可预见性的测试。2.调整实施审计程序的时间,如果注册会计师在以前年度的大多数审计工作都围绕着12月或在年底前后进行,那么被审计单位就会了解注册会计师这一审计习惯。

05:09

05:09

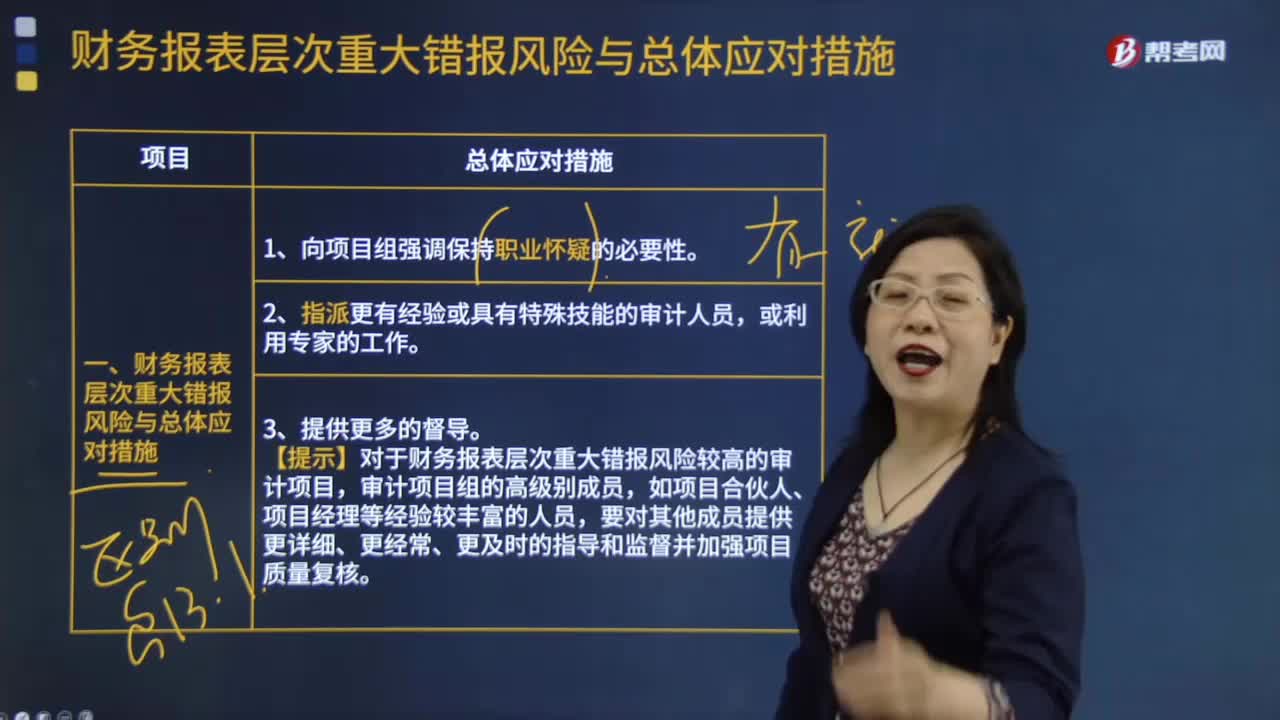

财务报表层次的具体重大错报风险与总体应对措施有哪些?:4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,(4)选取不同的地点实施审计程序,5. 对拟实施审计程序的性质、时间安排和范围作出总体修改。(1)在期末而非期中实施更多的审计程序----时间,控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。