-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

37:27

37:27

保险储备应该如何分析?:使保险储备的储存成本及缺货成本之和最小。①保险储备成本=保险储备×单位储存成本,②缺货成本=期望缺货量×单位缺货成本×年订货次数,③相关总成本=保险储备成本+缺货成本。④考虑保险储备的再订货点R=交货时间×平均日需求量+保险储备=L×d+B,单位储存变动成本Kc=2元。单位缺货成本Ku=4元。已经计算出经济订货量Q=300件。先计算不同保险储备的总成本。

00:47

00:47

工程物资属于什么?:工程物资属于什么?工程物资是指用于固定资产建造的建筑材料(如钢材、水泥、玻璃等),企业(民用航空运输)的高价周转件(例如飞机的引擎)等。工程物资列示在在建工程项目中。

00:52

00:52

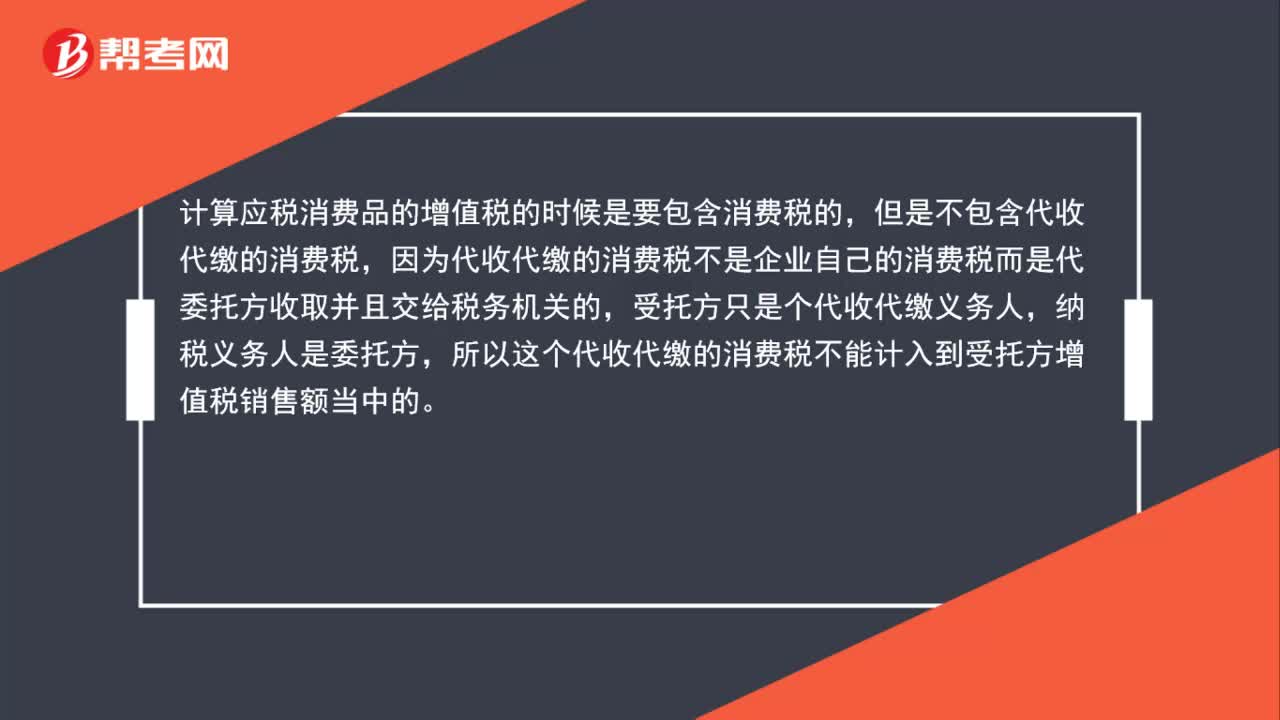

代收代缴的消费税为什么不并入销售额?:代收代缴的消费税为什么不并入销售额?计算应税消费品的增值税时是要包含消费税的,但不包含代收代缴的消费税。因为代收代缴的消费税不是企业自己的消费税而是代委托方收取并且交给税务机关的,受托方只是个代收代缴义务人,纳税义务人是委托方。因此代收代缴的消费税不计入受托方增值税销售额中。

01:44

01:44

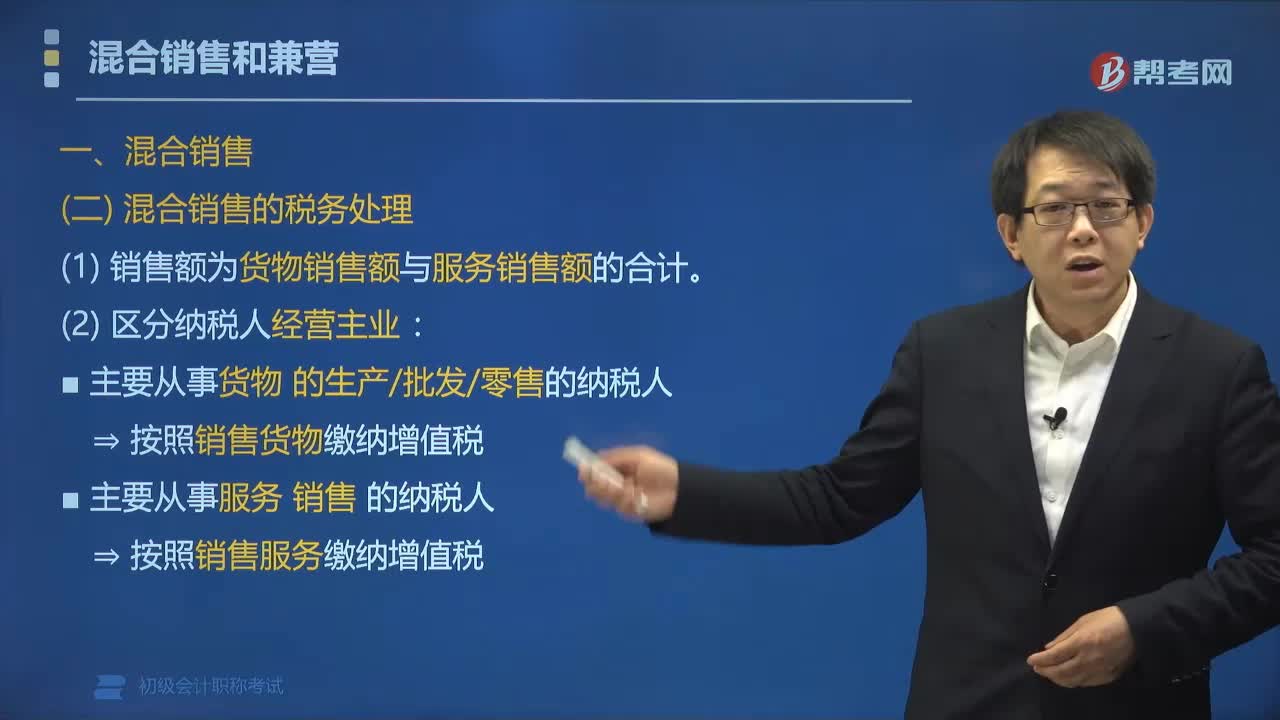

营业税征税范围中混合销售的税务该怎样处理?:营业税征税范围中混合销售的税务该怎样处理?以纳增值税为主的纳税人的混合销售行为纳增值税;以纳营业税为主的纳税人的混合销售行为纳营业税。(1)主要从事货物的生产、批发、零售的单位和个体工商户⇒ 按照销售货物缴纳增值税,(2)主要从事服务销售的纳税人⇒ 按照销售服务缴纳增值税,纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务。

01:48

01:48

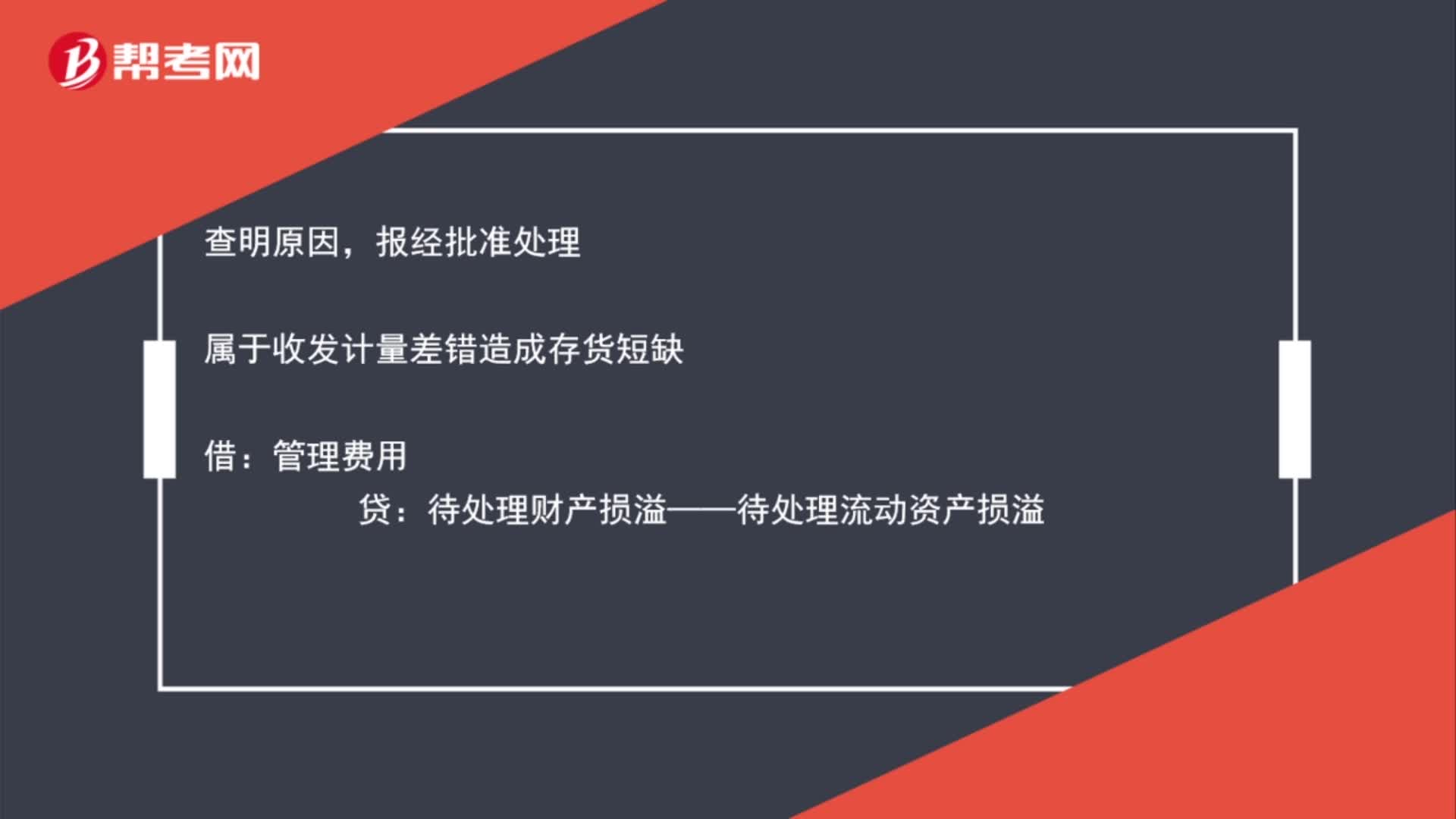

库存商品盘亏会计分录是什么?:库存商品盘亏会计分录如下:发现盘亏,贷:库存商品:查明原因,报经批准处理:属于收发计量差错造成存货短缺:属于管理不善造成存货霉烂变质由过失人赔偿部分损失银行存款管理费用待处理财产损溢——待处理流动资产损溢应交税费-应交增值税进项税额转出属于自然灾害造成的损毁收到保险公司赔款其他应收款——保险赔款营业外支出贷待处理财产损溢——待处理流动资产损溢

01:11

01:11

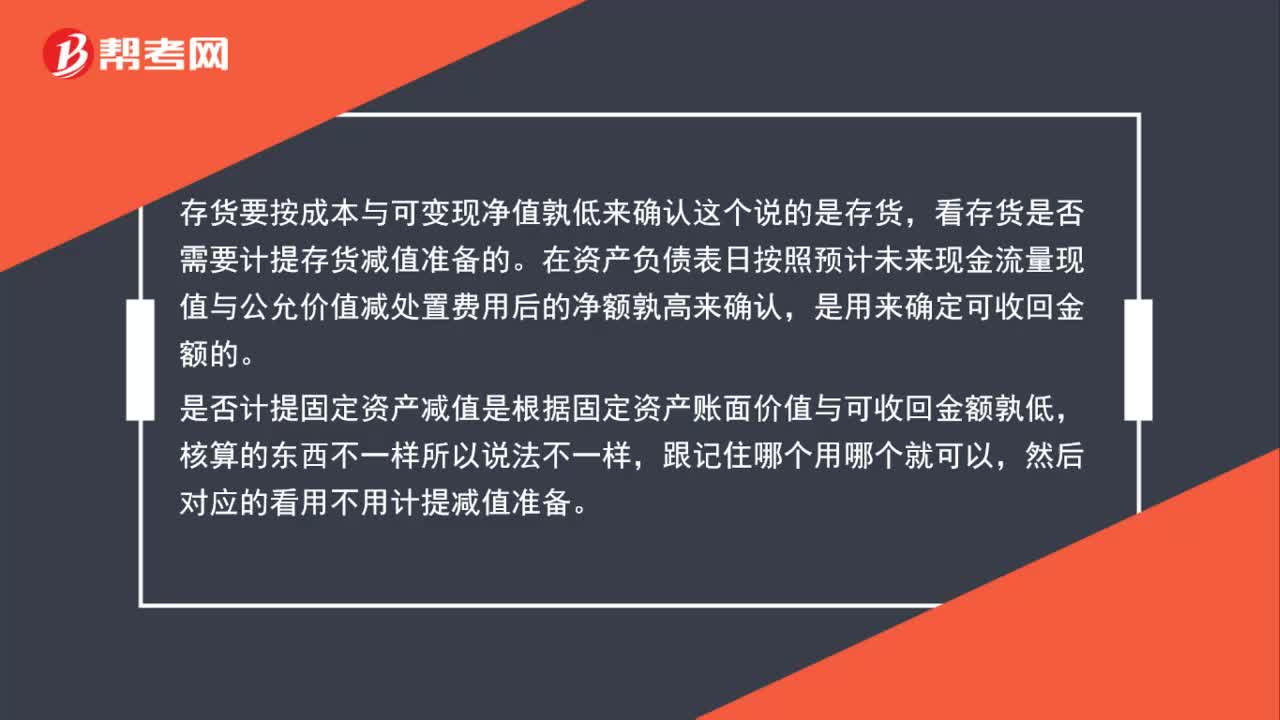

存货和固定资产计提减值准备的标准是什么?:存货和固定资产计提减值准备的标准是什么?1.存货按成本与可变现净值孰低来确定是否需要计提存货减值准备。在资产负债表日按照预计未来现金流量现值与公允价值减处置费用后的净额孰高来确定可收回金额。2.固定资产是根据固定资产账面价值与可收回金额孰低来确定是否计提存货减值准备。

02:38

02:38

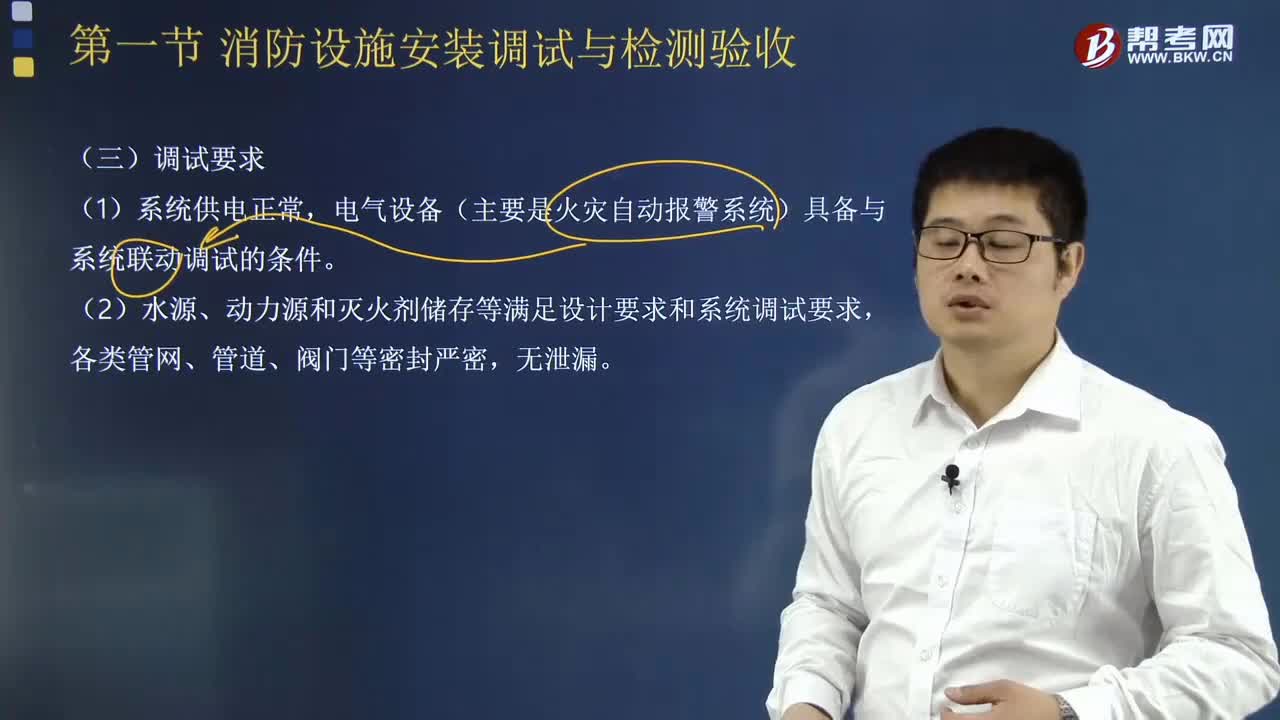

消防设施调试应具备怎样的条件?:消防设施调试应具备怎样的条件?由施工单位或者其委托的具有调试能力的其他单位组织实施消防设施调试,调试工作包括各类消肪设施的单机设备、组件调试和系统联动调试等内容。消防设施调试需要具备下列条件:电气设备(主要是火灾自动报警系统)具备与系统联动调试的条件。(2)水源、动力源和灭火剂储存等满足设计要求和系统调试要求,(3)调试使用的测试仪器、仪表等性能稳定可靠。

01:30

01:30

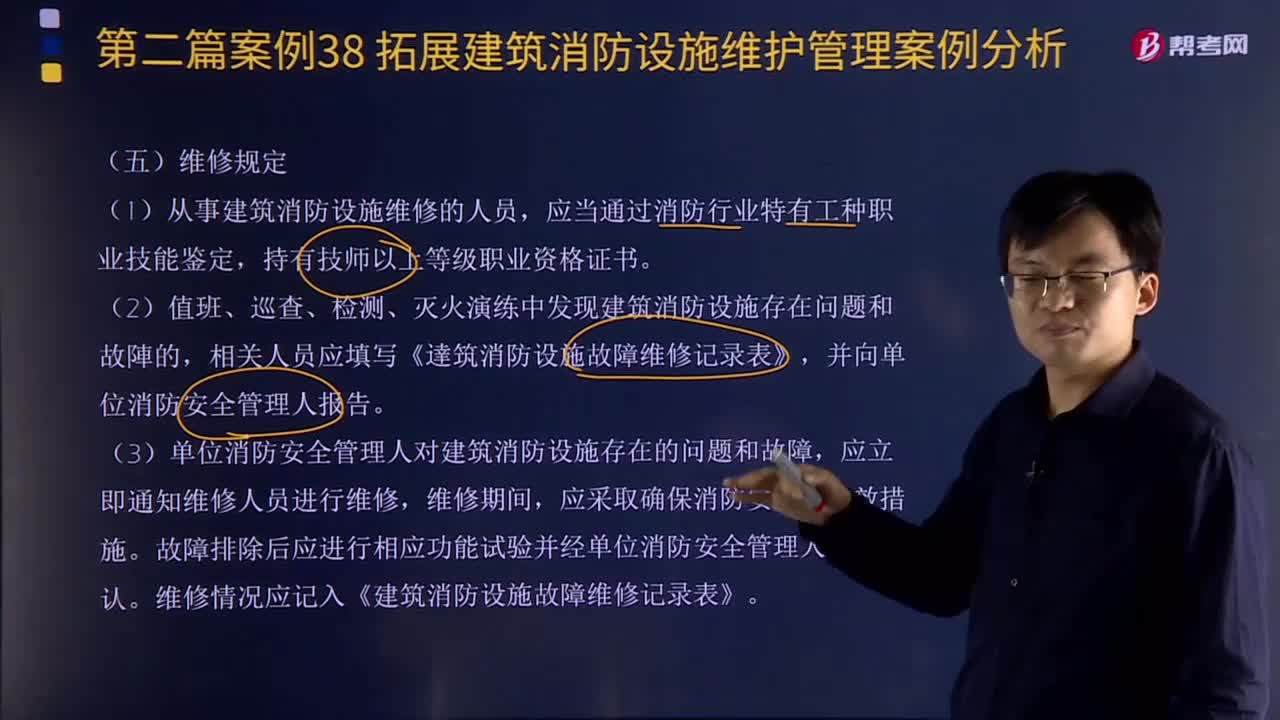

建筑消防设施维修有哪些规定?:建筑消防设施维修有哪些规定?建筑消防设施指建(构)筑物内设置的火灾自动报警系统、自动喷水灭火系统、消火栓系统等用于防范和扑救建(构)筑物火灾的设备设施的总称。它是保证建筑物消防安全和人员疏散安全的重要设施,(1)从事建筑消防设施维修的人员,(2)值班、巡查、检测、灭火演练中发现建筑消防设施存在问题和故陣的,相关人员应填写《達筑消防设施故障维修记录表》。

01:07

01:07

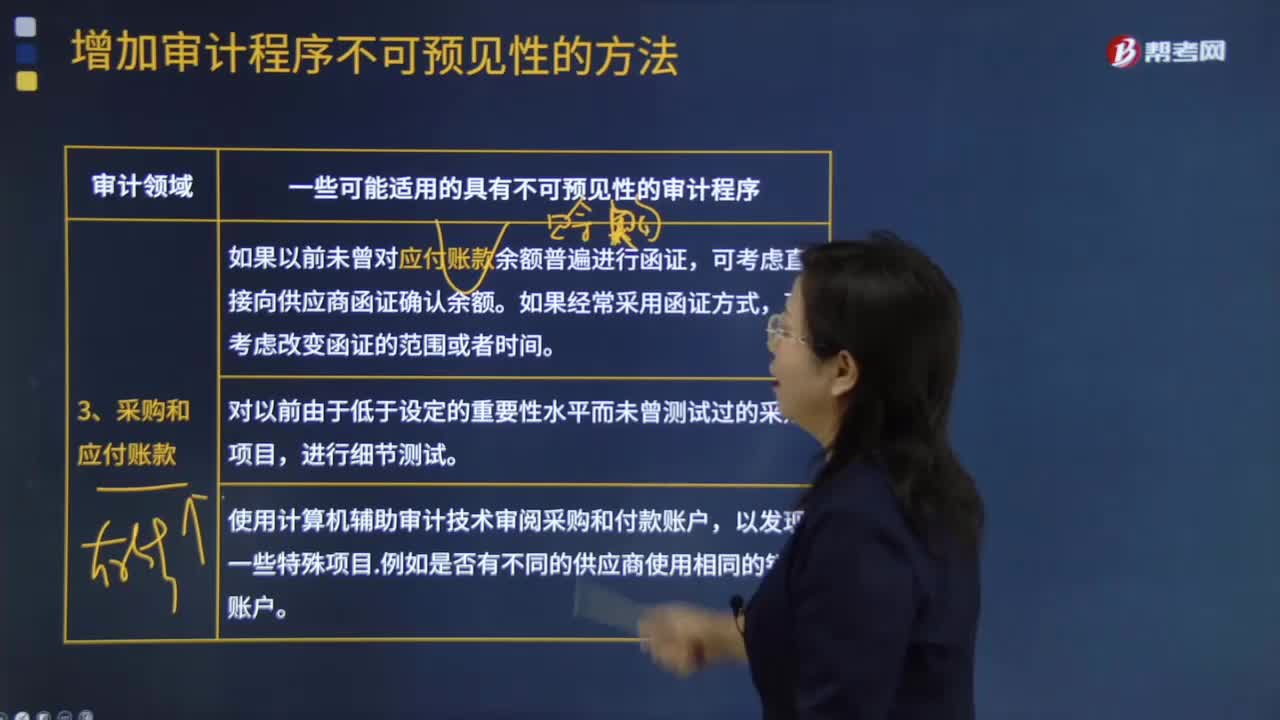

采购和应付账款的不可预见性的审计程序有哪些?:采购和应付账款的不可预见性的审计程序有哪些?一些可能适用的具有不可预见性的审计程序:1.如果以前未曾对应付账款余额普遍进行函证,可考虑直接向供应商函证确认余额。如果经常采用函证方式,可考虑改变函证的范围或者时间。2.对以前由于低于设定的重要性水平而未曾测试过的采购项目,进行细节测试。3.使用计算机辅助审计技术审阅采购和付款账户,以发现一些特殊项目。例如是否有不同的供应商使用相同的银行账户。

01:03

01:03

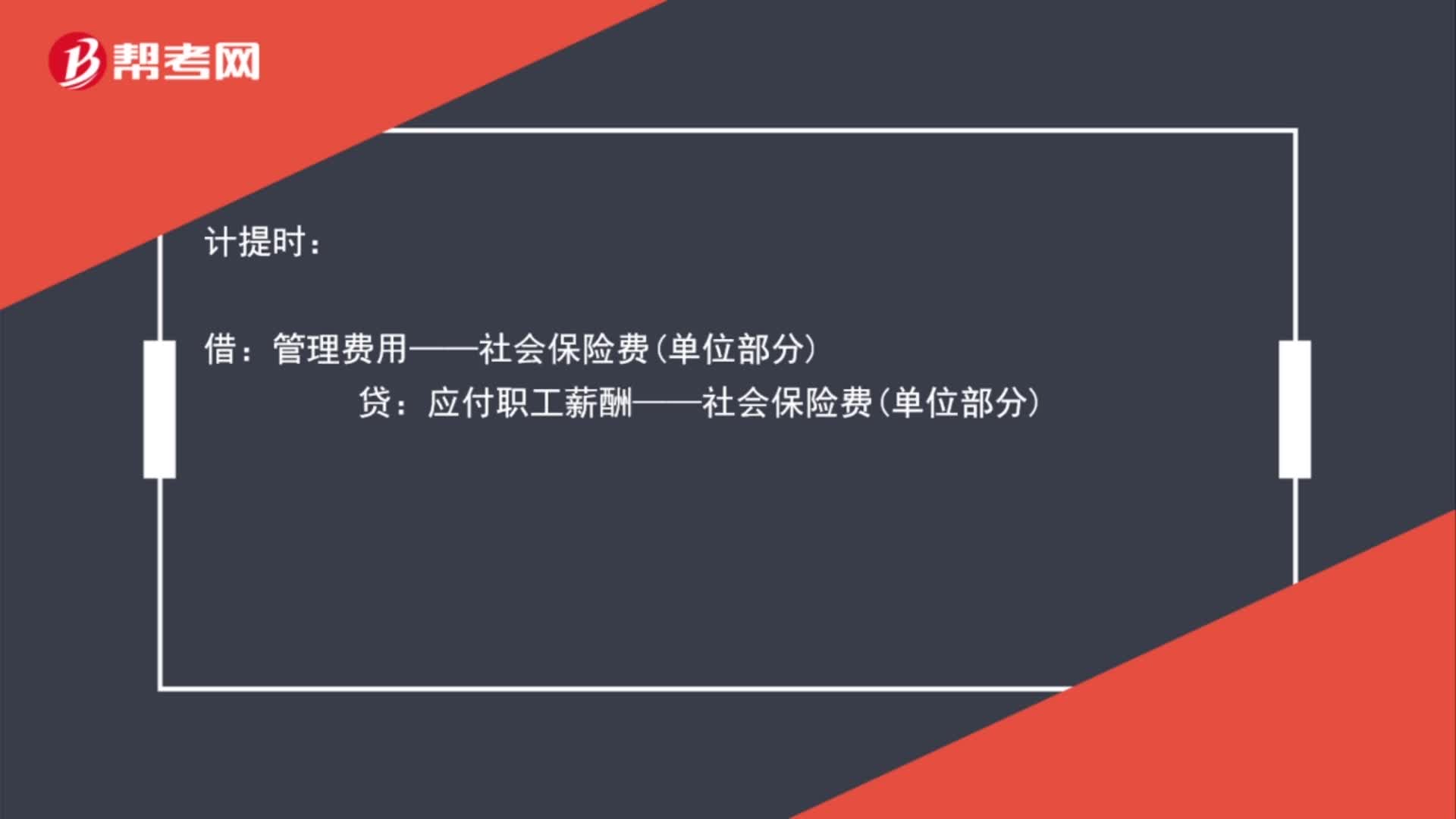

扣社保费的会计分录是什么?:扣社保费的会计分录是什么?缴纳社保费的会计分录:贷:银行存款:管理费用——社会保险费单位部分:应付职工薪酬——社会保险费单位部分发放工资时借应付职工薪酬——工资应发数贷其他应收付款——社会保险费个人部分库存现金(实发数)

00:47

00:47

创投企业优惠条件是什么?:创投企业优惠条件是什么?创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。

00:42

00:42

开发支出属于什么科目?:开发支出属于什么科目?开发支出指的是企业开发无形资产过程中能够资本化形成无形资产成本的支出部分,开发支出项目应当根据研发支出科目中所属的资本化支出明细科目的期末余额填列,它属于资产类科目。