-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:05

05:05

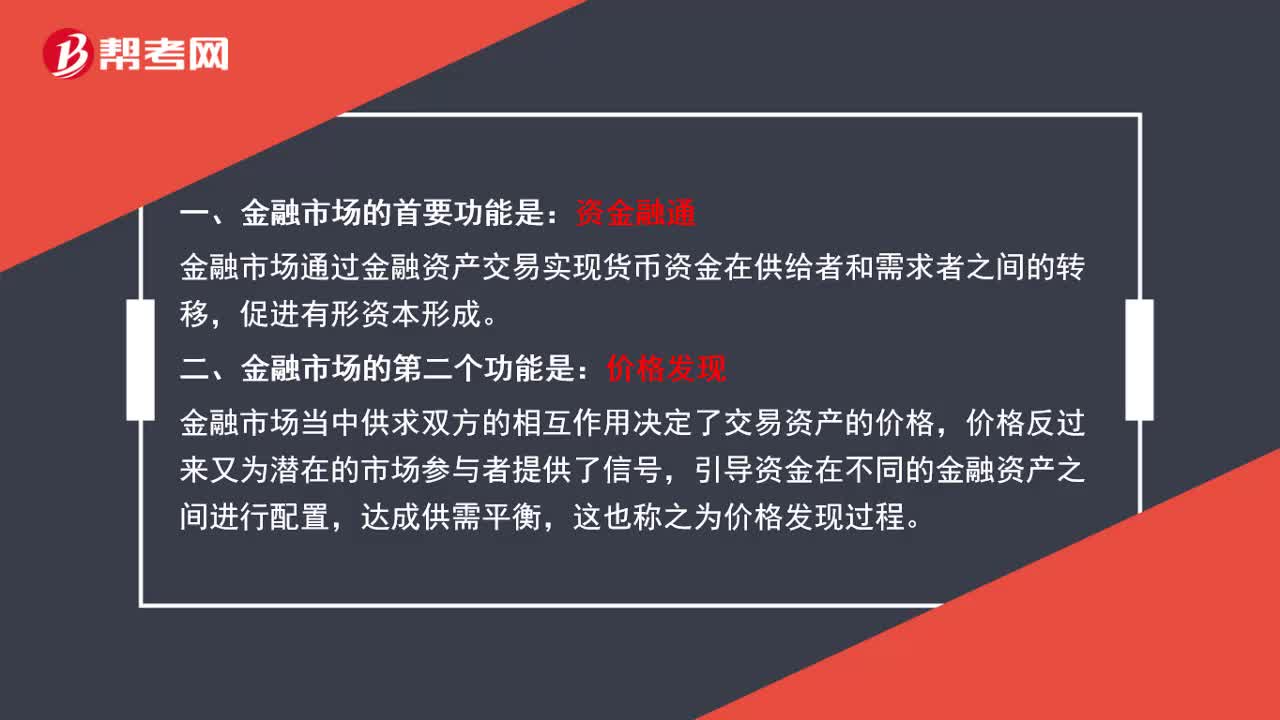

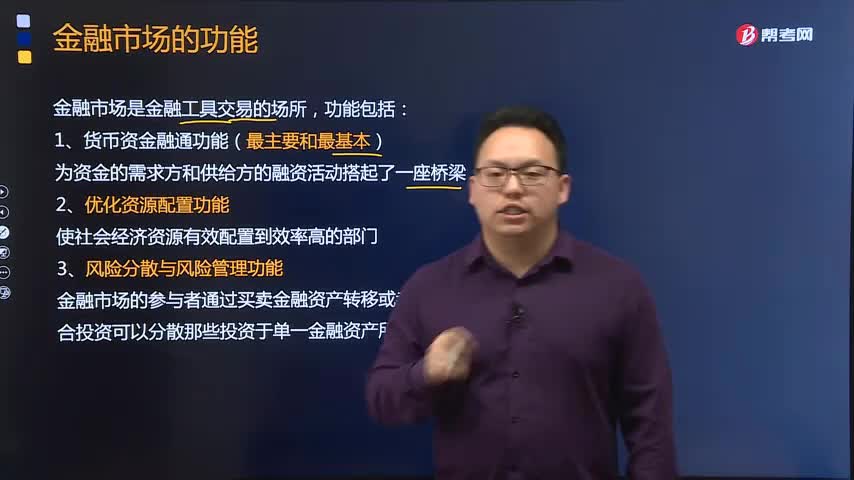

金融市场有哪些功能?:金融市场有哪些功能?1.货币资金融通功能(最主要和最基本)。3.风险分散与风险管理功能,金融市场的参与者通过买卖金融资产转移或者接受风险,(2)金融市场交易能够直接和间接的反映国家货币供应量的变动,【例题·单选题】金融市场的参与者通过买卖金融资产转移或者接受风险利用组合投资可以分散那些投资于单一金融资产所面临的非系统性风险B.风险分散与风险管理功能【例题·单选题】金融市场具有决定利率、汇率的功能

01:27

01:27

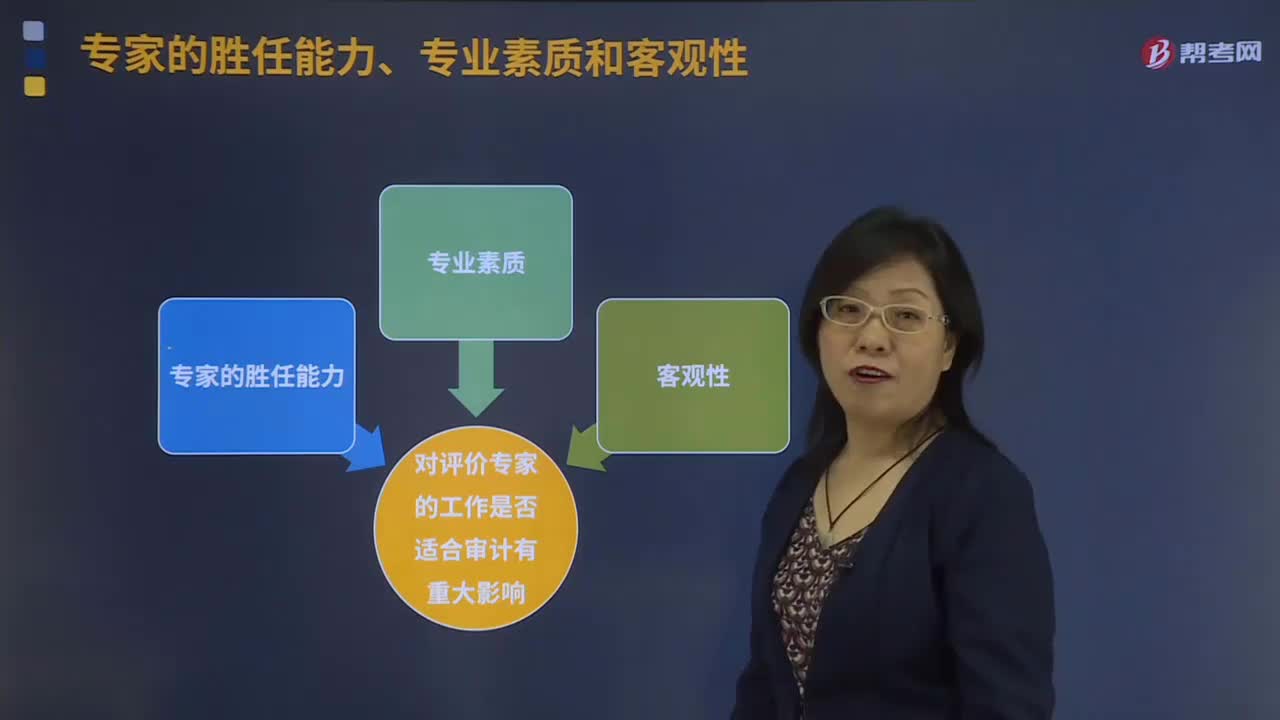

考虑利用专家的工作时要注意些什么?:考虑利用专家的工作时,要注意注册会计师应当评价专家是否具有实现审计目的所必需的四个方面----专家的胜任能力、专业素质和客观性;评价专家工作是否足以实现审计目的。专家的胜任能力、专业素质和客观性对评价专家的工作是否适合审计有重大影响。注册会计师应当评价专家是否具有实现审计目的所必需的胜任能力、专业素质和客观性。注册会计师应当询问可能对外部专家客观性产生不利影响的利益和关系。

02:59

02:59

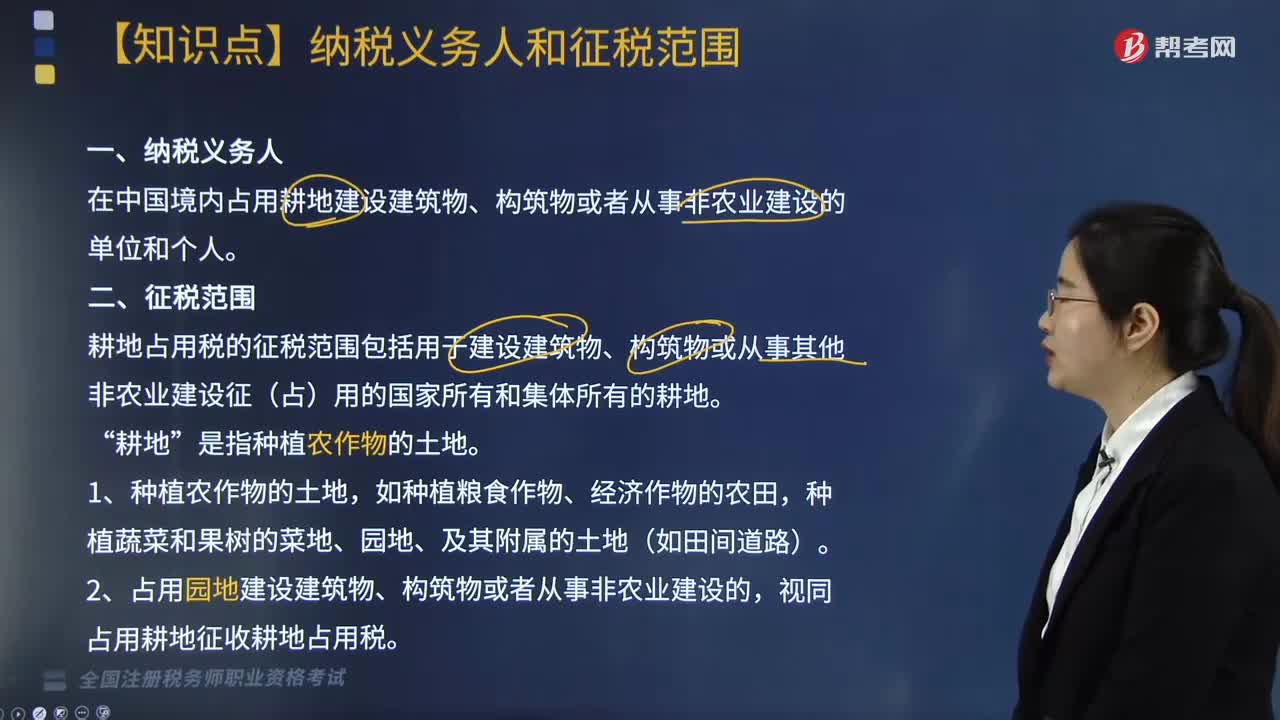

耕地占用税纳税义务人是指什么?征税范围包括哪些?:耕地占用税纳税义务人是指什么?耕地占用税纳税义务人是指在中国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人。耕地占用税的征税范围包括用于建设建筑物、构筑物或从事其他非农业建设征(占)用的国家所有和集体所有的耕地。视同占用耕地征收耕地占用税,3. 占用林地、草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建设建筑物、构筑物或从事非农业建设。比照占用耕地征收耕地占用税。

01:45

01:45

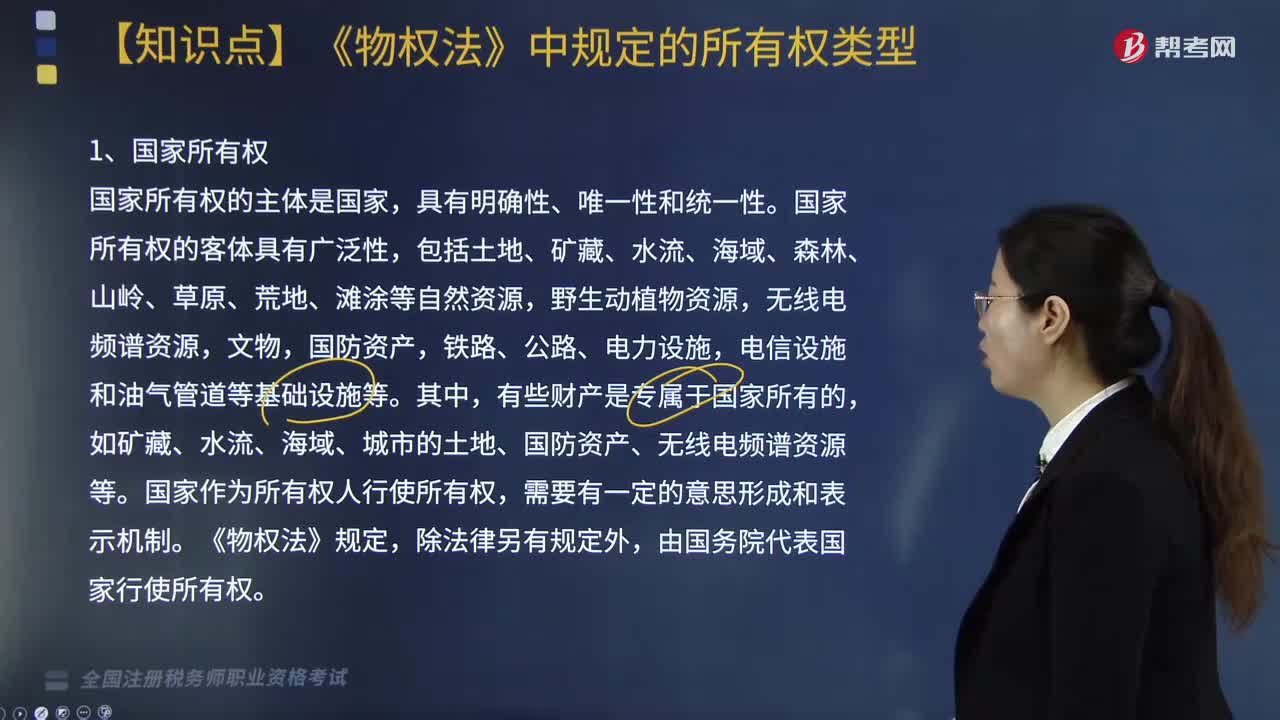

《物权法》中规定的所有权类型有哪些?:《物权法》中规定的所有权类型有哪些?《物权法》所称物权,是指权利人依法对特定的物享有直接支配和排他的权利,包括所有权、用益物权和担保物权。国家所有权的主体是国家。国家所有权的客体具有广泛性,有些财产是专属于国家所有的。如矿藏、水流、海域、城市的土地、国防资产、无线电频谱资源等,国家作为所有权人行使所有权。由国务院代表国家行使所有权,农民集体所有的不动产和动产”城镇集体所有的不动产和动产”

03:30

03:30

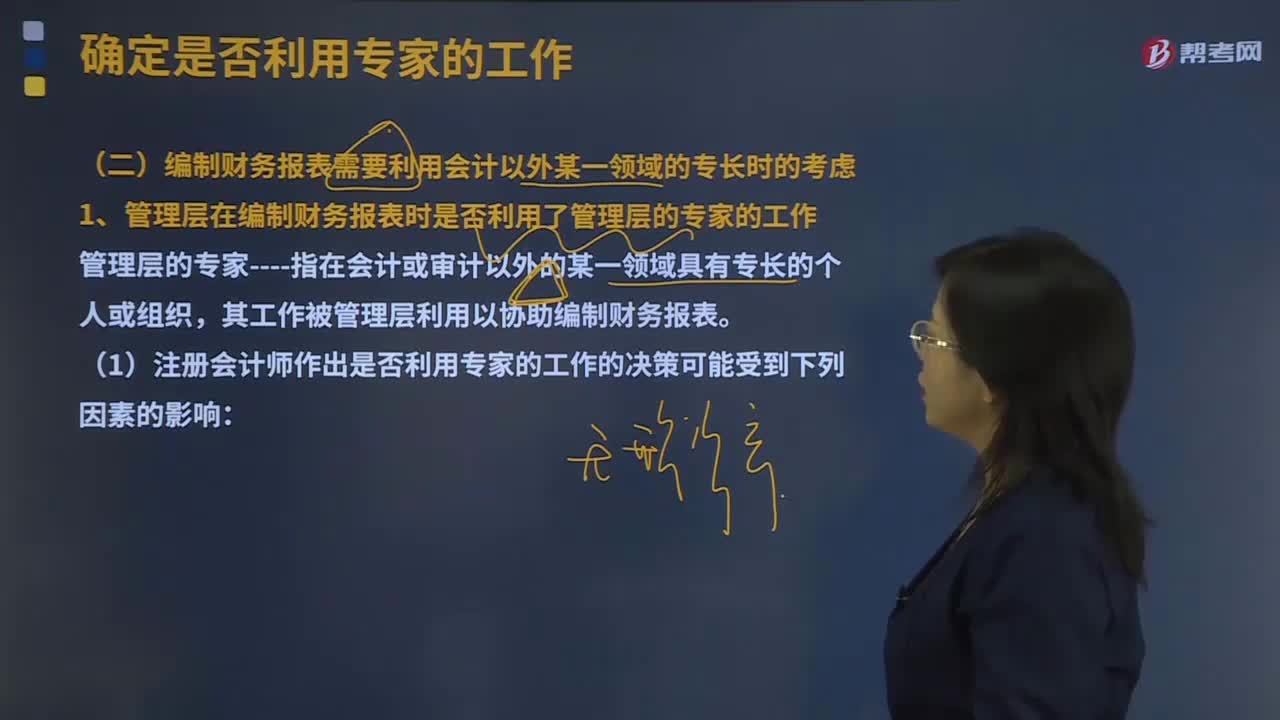

编制财务报表需要利用会计以外哪些领域的专长?:编制财务报表需要利用会计以外管理层的专家的工作、能够应对识别出的风险的预期程序的性质;管理层在编制财务报表时是否利用了管理层的专家的工作。管理层的专家----指在会计或审计以外的某一领域具有专长的个人或组织,1.注册会计师作出是否利用专家的工作的决策可能受到下列因素的影响:(3)管理层能够对其专家的工作实施控制或施加影响的程度;(6)被审计单位对管理层的专家的工作实施的各种控制。

06:37

06:37

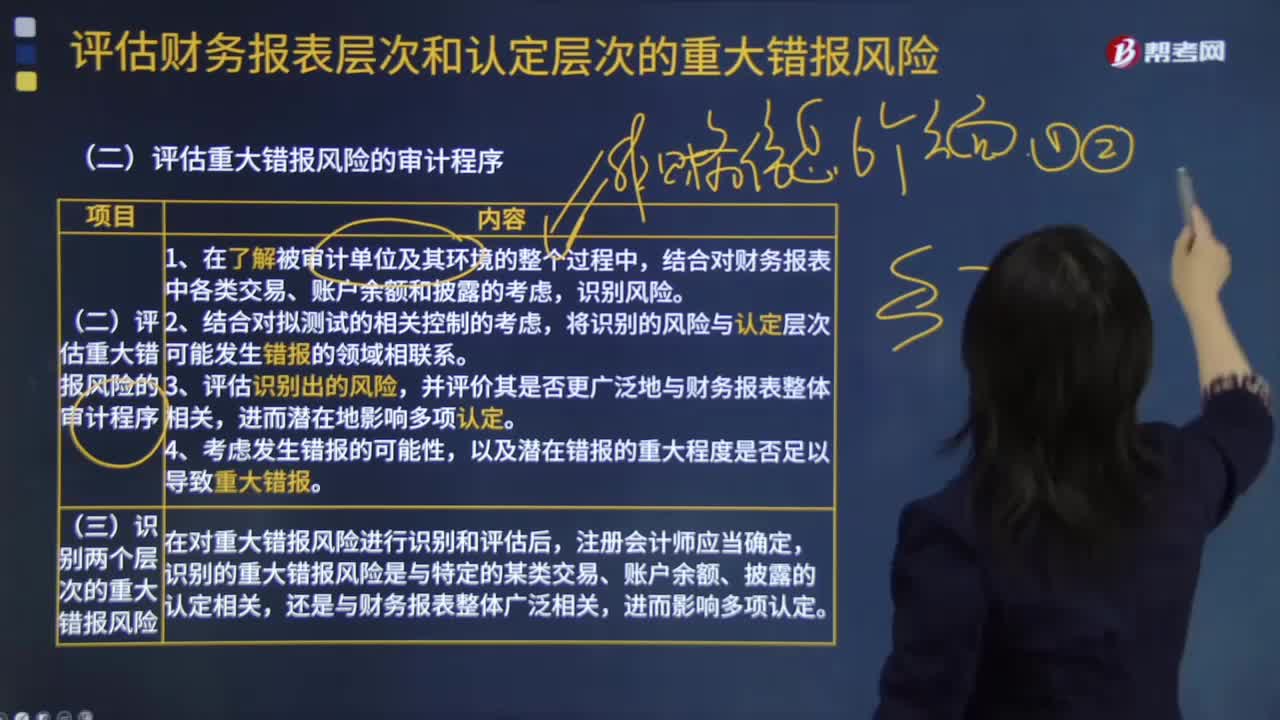

评估重大错报风险的审计程序有哪些?:审计人员就要关注研发成本和无形资产等发生错报的可能。将识别出的风险与认定层次可能发生错报的领域相联系。审计人员就需要关注存货的存在、完整性认定。这时被审计单位发生的错报可能与财务报表整体相关。1.注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。2.某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

09:54

09:54

什么是作业成本法?:按照资源动因将资源费用追溯或分配至各项作业,将作业成本追溯或分配至各成本对象,被产品、服务或顾客等最终成本对象消耗的作业。被原材料、主要作业等介于中间地位的成本对象消耗的作业:指企业追溯或分配资源费用、计算成本的对象物。可以是工艺、流程、零部件、产品、服务、分销渠道、客户、作业、作业链等需要计量和分配成本的项目,是成本对象与其直接关联的作业和最终关联的资源之间的中介,引起作业成本变动的驱动因素。

05:54

05:54

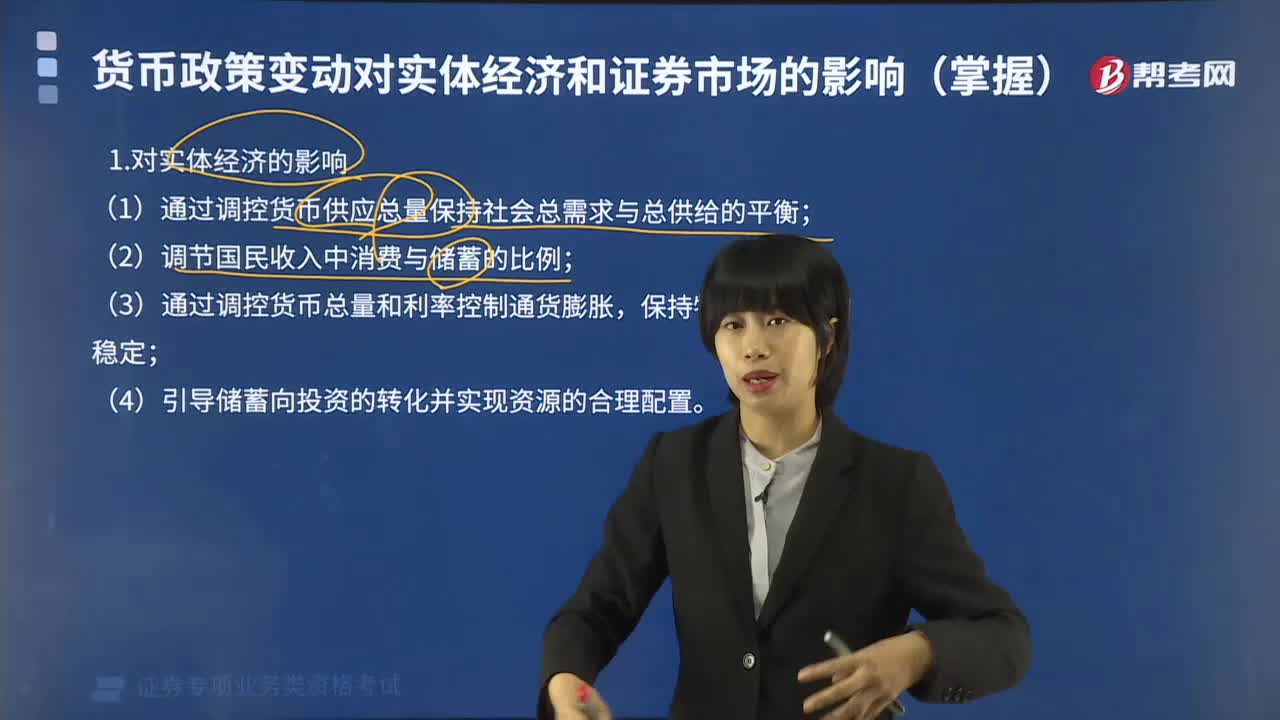

货币政策变动对实体经济和证券市场有哪些影响?:货币政策变动对实体经济和证券市场有哪些影响?货币政策变动对实体经济的影响:(1)通过调控货币供应总量保持社会总需求与总供给的平衡。(2)调节国民收入中消费与储蓄的比例。(3)通过调控货币总量和利率控制通货膨胀,(4)当直接信用控制或间接信用指导降低贷款限额、压缩信贷规模时,A.通过调控货币供应总量保持社会总供给与总需求的平衡,B.通过调控利率和货币总量控制通货膨胀。

03:23

03:23

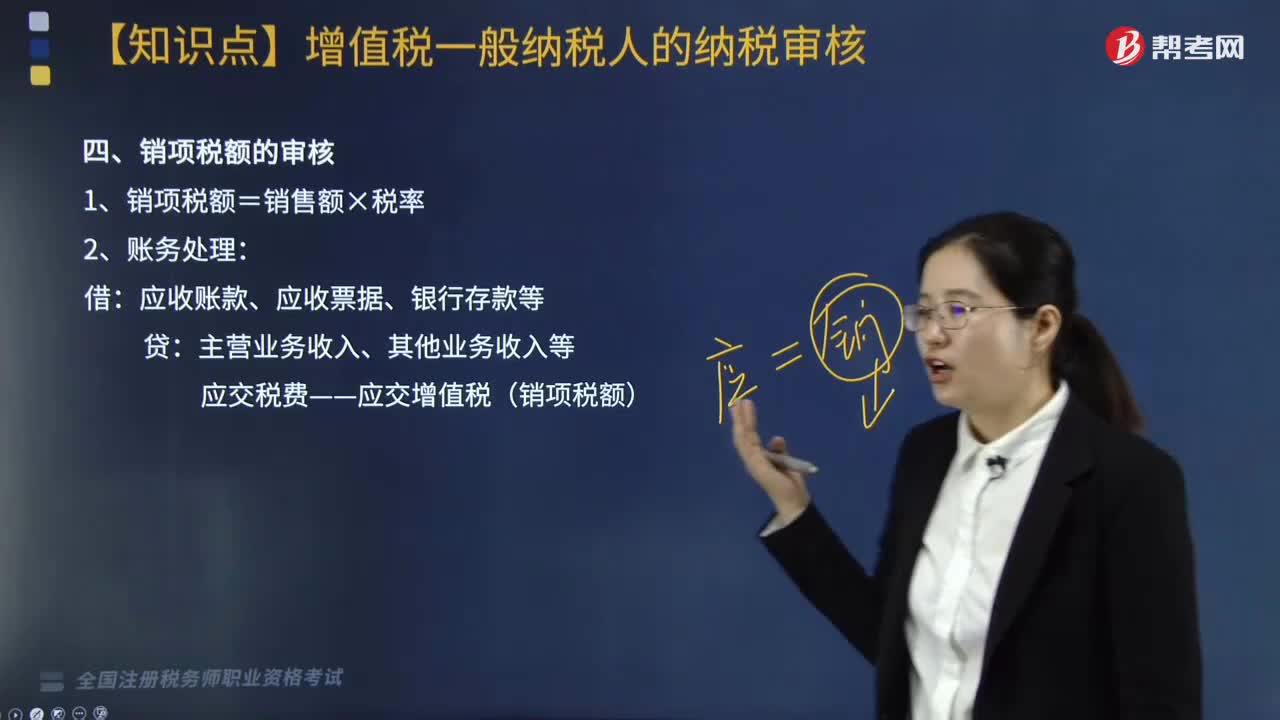

销项税额如何审核?:增值税纳税人销售货物和应税劳务,按照销售额和适用税率计算并向购买方收取的增值税税额,销项税额审核如下:1. 销项税额=销售额×税率:应收账款、应收票据、银行存款等,应交税费——应交增值税(销项税额):但注意用红字贷记销项税额:【提示】销项税额的审核要点,1. 在对销项税额进行审核时。关键是销售额和税率的审核:但不包括收取的销项税额。销售额=含税销售额(1+增值税税率)(1)普通发票含税

00:45

00:45

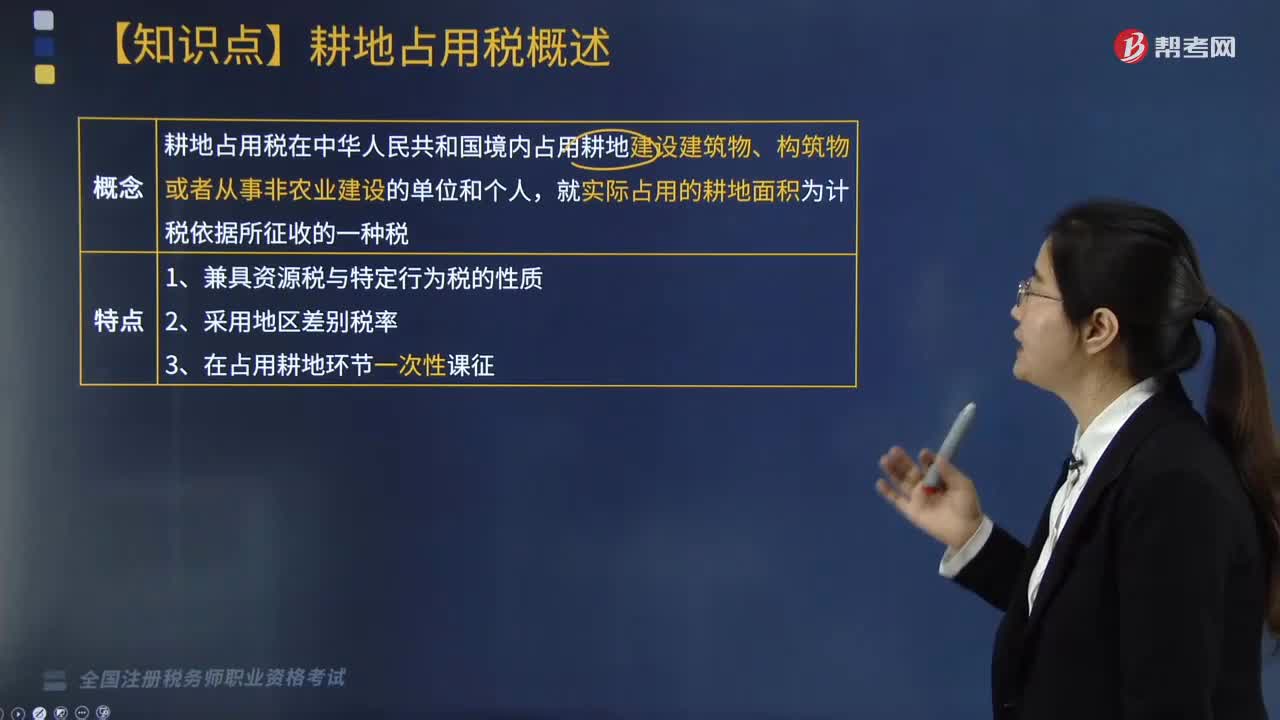

来看看什么是耕地占用税?:来看看什么是耕地占用税?耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。耕地占用税特点:3. 在占用耕地环节一次性课征。耕地占用税的税额规定如下:人均耕地在一亩以下(含一亩)的地区,(三)人均耕地在二亩至三亩(含三亩)的地区,(四)人均耕地在三亩以上的地区,按上述规定税额减半征收。

03:27

03:27

房地产开发项目土地增值税清算审核方法是什么?:房地产开发项目土地增值税清算审核方法是什么?1.非直接销售和自用房地产的收入确定,(1)房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等。发生所有权转移时应视同销售房地产,①按本企业在同一地区、同一年度销售的同类房地产的平均价格确定。②由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

02:35

02:35

如何确定流动性风险偏好?:确定流动性风险偏好要根据公司经营战略、财务实力、融资能力、业务特点、突发事件和总体风险偏好,证券公司的流动性风险偏好应该确定公司在正常情况下和压力情景下愿意且能够承受的流动性风险水平。建立流动性风险管理的配套机制至少包括:应该有ー个独立、专业的流动性风险管理团队。建立ー套对流动性波动高度敏感的限额监控指标体系。清晰划分流动性风险管理的责、权、利和授权考核机制。