-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:40

04:40

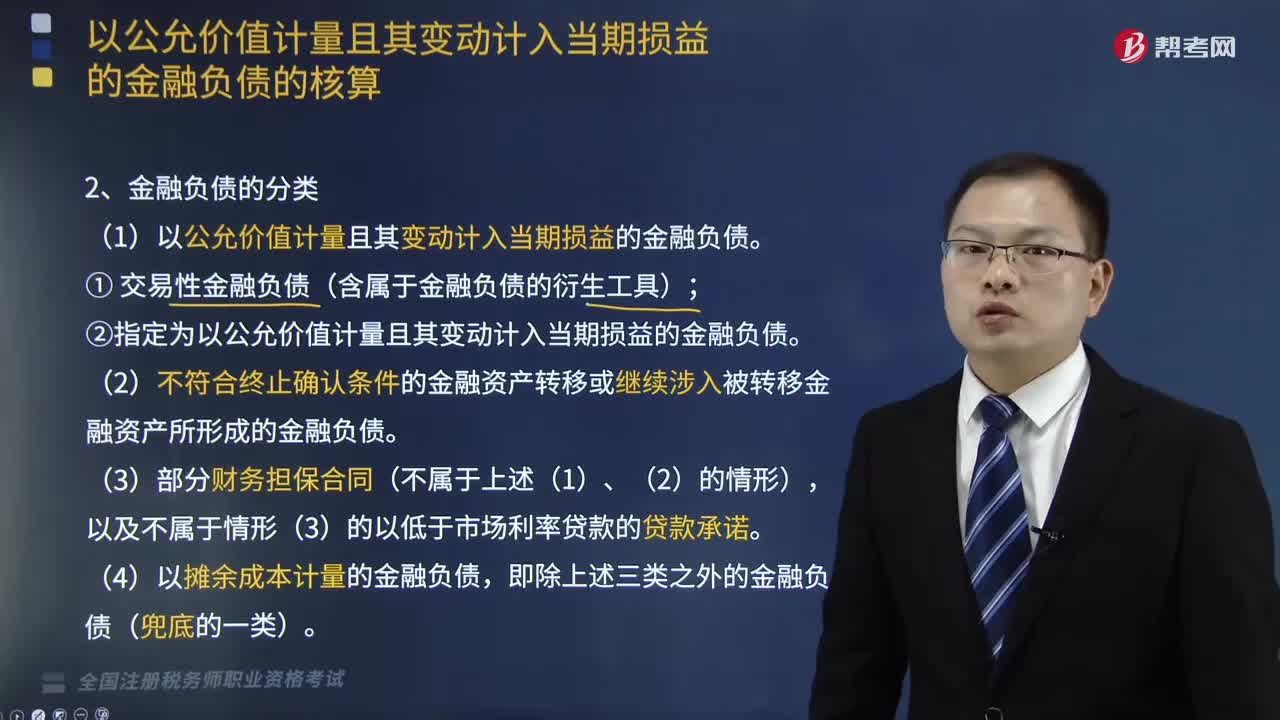

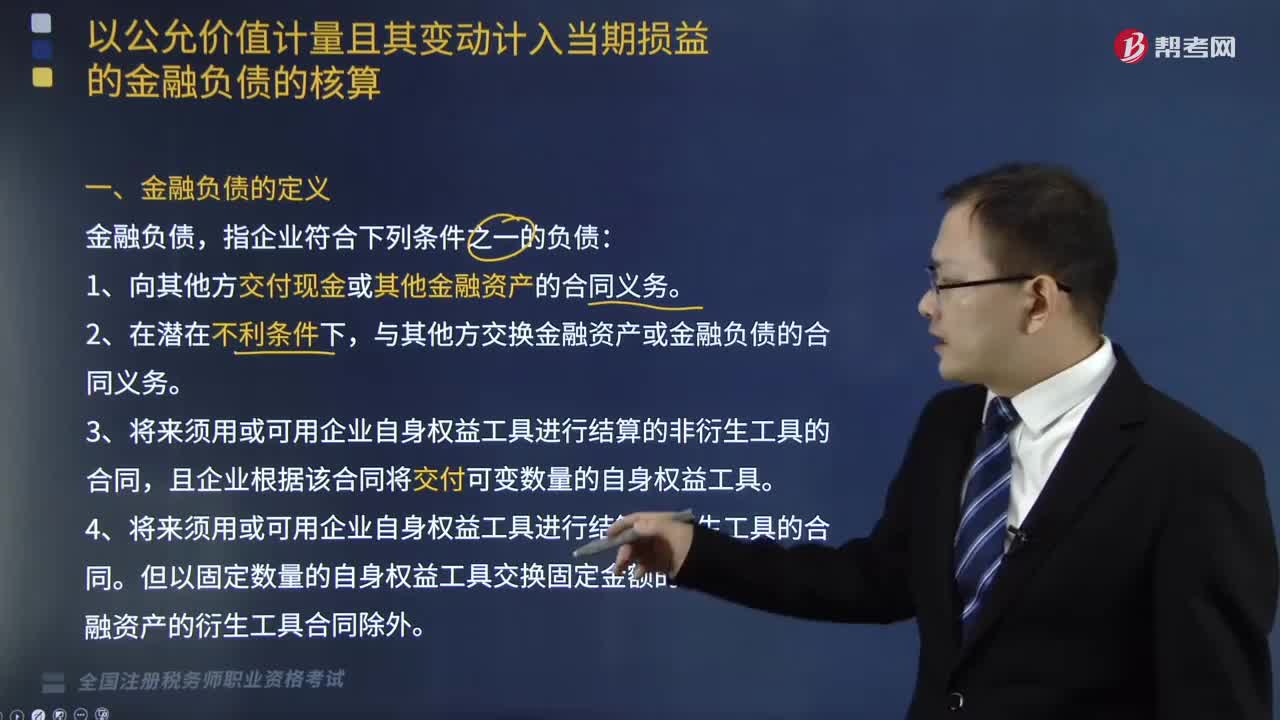

金融负债可以分为哪些类型?:(2)不符合终止确认条件的金融资产转移或继续涉入被转移金融资产所形成的金融负债。【提示1】企业对金融负债的分类一经确定。企业作为购买方确认的或有对价形成金融负债的,该金融负债应当按照以公允价值计量且其变动计入当期损益进行会计处理,企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债。以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价。

00:59

00:59

带你快速掌握什么是金融负债?:企业的负债可以分为金融负债和非金融负债。(1)向其他方交付现金或其他金融资产的合同义务。(3)将来须用或可用企业自身权益工具进行结算的非衍生工具的合同,(4)将来须用或可用企业自身权益工具进行结算的衍生工具的合同。A.向其他方交付现金或其他金融资产的合同义务,与其他方交换金融资产或金融负债的合同义务,C.将来须用或可用企业自身权益工具进行结算的非衍生工具合同

07:16

07:16

作业成本法的具体步骤是什么?:将作业成本追溯或分配至各成本对象,(8)作业成本分配。资源动因选择与计量为将各项资源费用归集到作业中心提供了依据,(四)作业成本分配:分配次要作业成本至主要作业。(1)次要作业成本分配率=次要作业总成本÷该作业动因总量;(2)某主要作业分配的次要作业成本=该主要作业耗用的次要作业动因量×该次要作业成本分配率。(3)主要作业总成本=直接追溯至该作业的资源费用+分配至该主要作业的次要作业成本之和

06:10

06:10

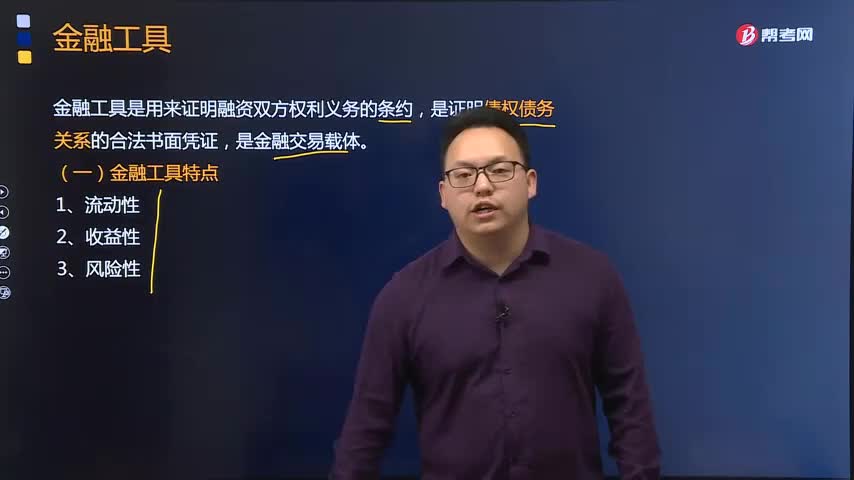

带你了解什么是金融工具?:金融工具是用来证明融资双方权利义务的条约,如商业票据、短期国库券、银行承兑汇票、可转让大额定期存单、回购协议等。可分为直接融资工具和间接融资工具,直接融资工具主要包括政府、企业发行的国库券、企业债券、商业票据、公司股票等,间接融资工具主要包括银行债券、银行承兑汇票、可转让大额存单、人寿保险单等。金融工具可分为债权工具、股权工具和混合工具。债权工具的代表是债券。股权工具的代表是股票。

01:43

01:43

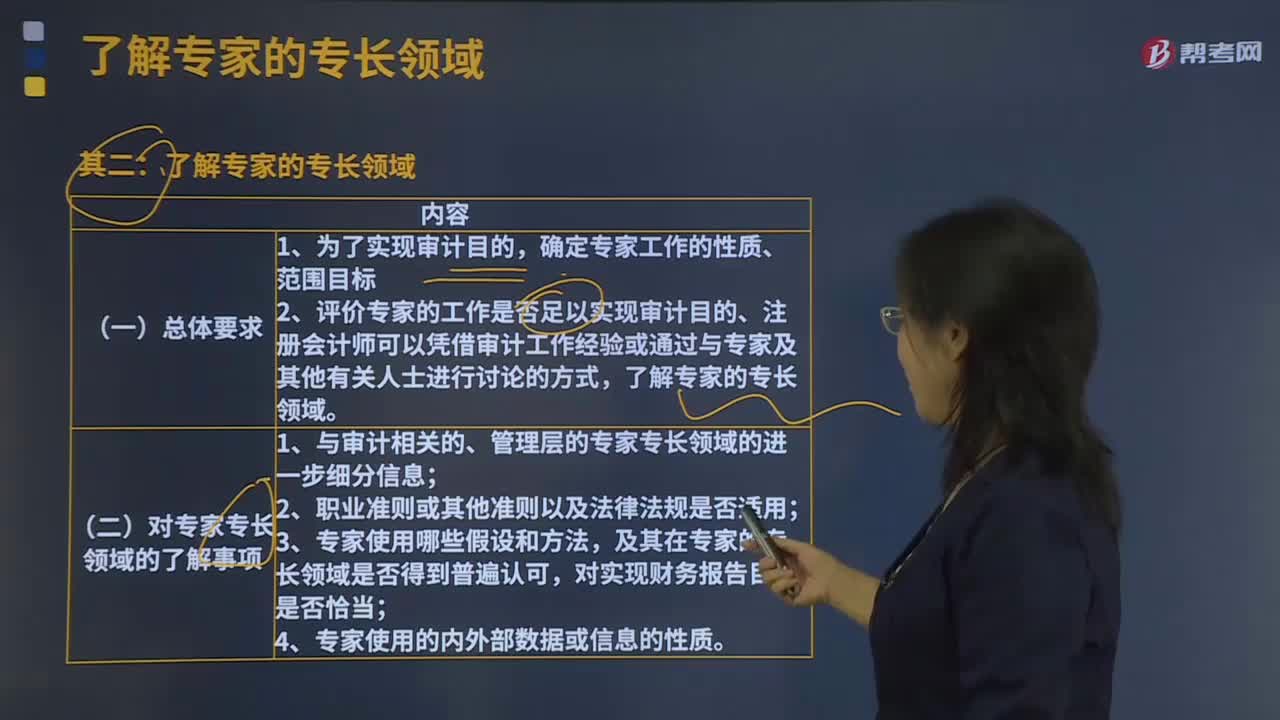

为什么要了解专家的专长领域?:了解专家的专长领域是为了实现审计目的,2.评价专家的工作是否足以实现审计目的、注册会计师可以凭借审计工作经验或通过与专家及其他有关人士进行讨论的方式。(二)对专家专长领域的了解事项;1.与审计相关的、管理层的专家专长领域的进一步细分信息,及其在专家的专长领域是否得到普遍认可。【例题·多选题】注册会计师充分了解专家的专长领域的目的包括(,A.为了实现审计目的,确定专家工作的性质、范围和目标;

06:29

06:29

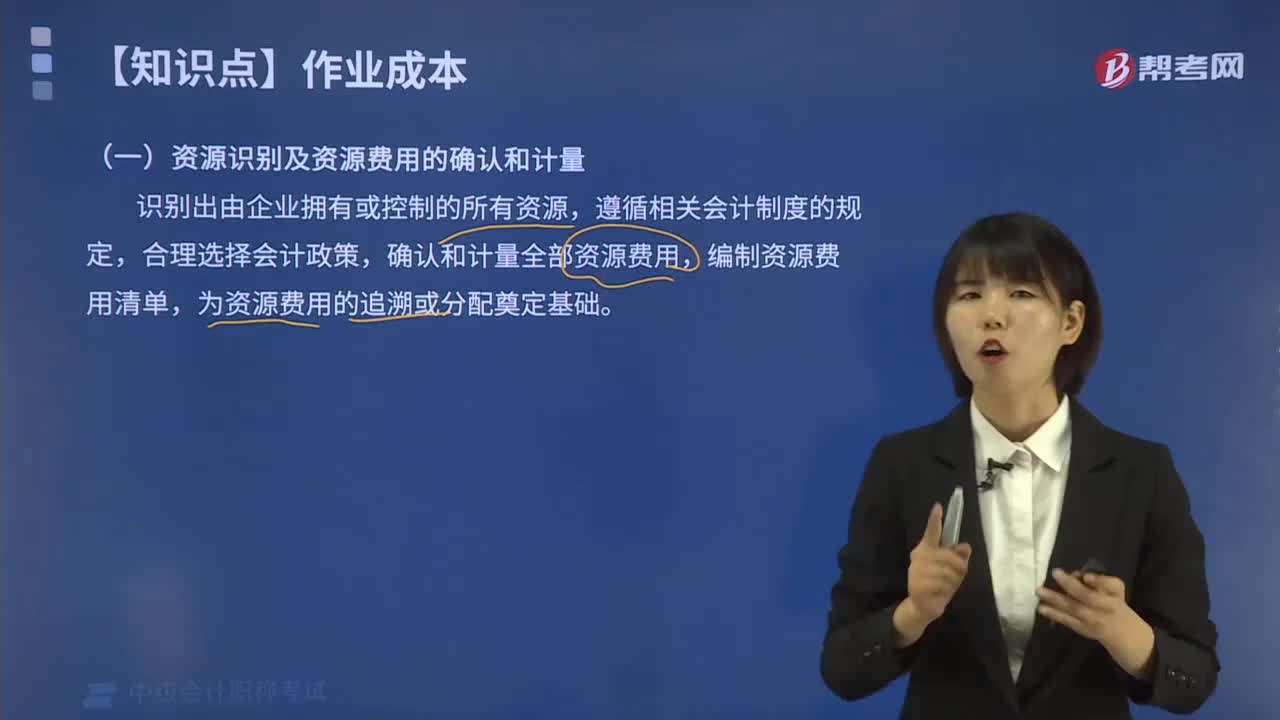

作业成本法的具体步骤有哪些?:作业成本法的具体步骤有哪些?按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,将作业成本追溯或分配至各成本对象,作业成本法的具体步骤为:(5)资源动因选择与计量;(7)作业动因的选择与计量;(8)作业成本分配。根据资源动因和作业动因。分项目由作业追溯或分配至相关的成本对象,确定成本对象的成本,企业识别由间接或辅助资源执行的作业集:确认每一项作业完成的工作以及执行该作业所耗费的资源费用。

02:22

02:22

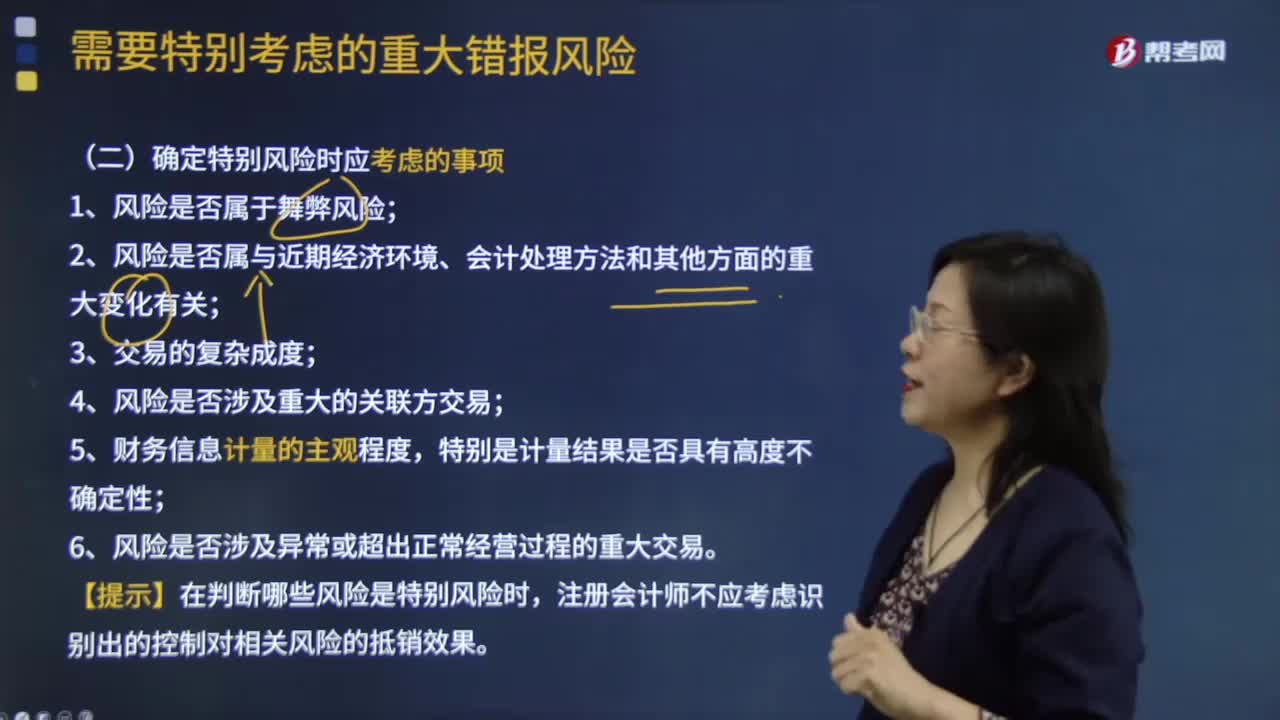

确定特别风险时应考虑哪些事项?:确定特别风险时应考虑事项:1.风险是否属于舞弊风险;2.风险是否属与近期经济环境、会计处理方法和其他方面的重大变化有关;4.风险是否涉及重大的关联方交易;特别是计量结果是否具有高度不确定性;6.风险是否涉及异常或超出正常经营过程的重大交易。【提示】在判断哪些风险是特别风险时,注册会计师不应考虑识别出的控制对相关风险的抵销效果。注册会计师在确定某项重大错报风险是否为特别风险时。

04:12

04:12

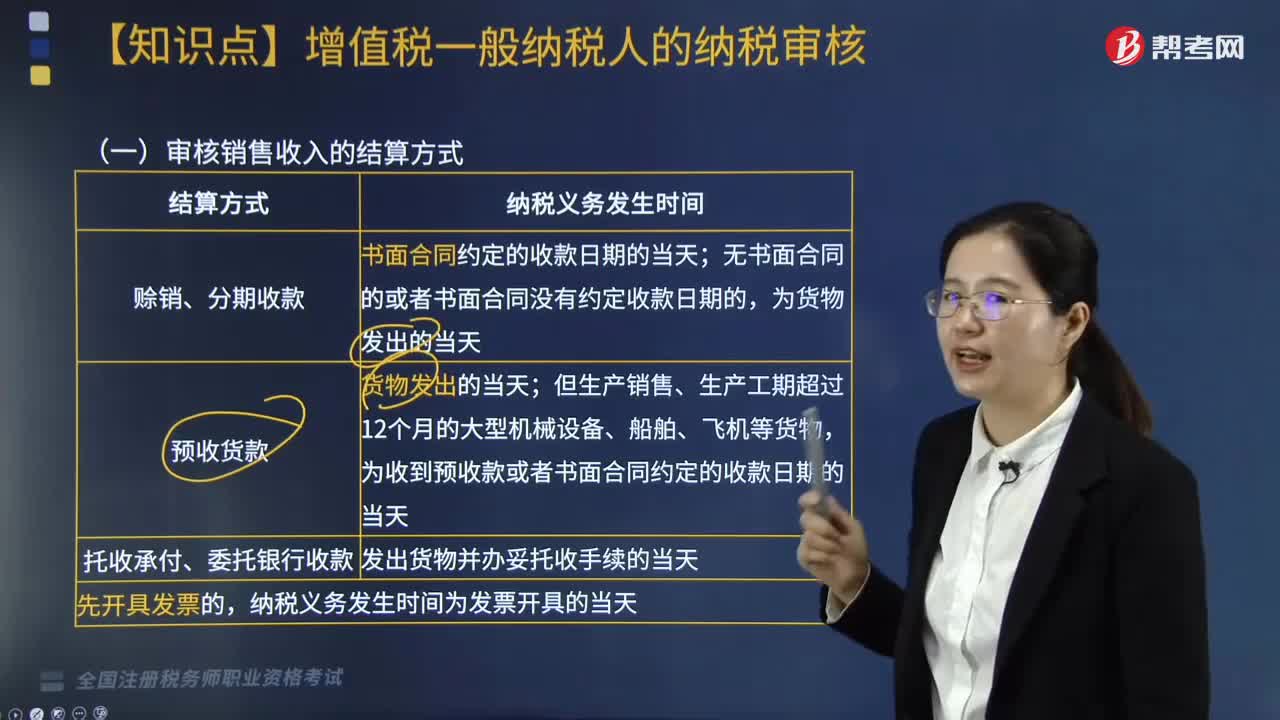

审核销售收入的结算方式是什么?:审核销售收入的结算方式可以分为赊销、分期收款;(1)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;纳税人销售服务、无形资产、不动产过程中或者完成后收到款项;为服务、无形资产转让完成的当天或者不动产权属变更的当天。(2)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。被工程发包方从应支付的工程款中扣押的质押金、保证金。

09:53

09:53

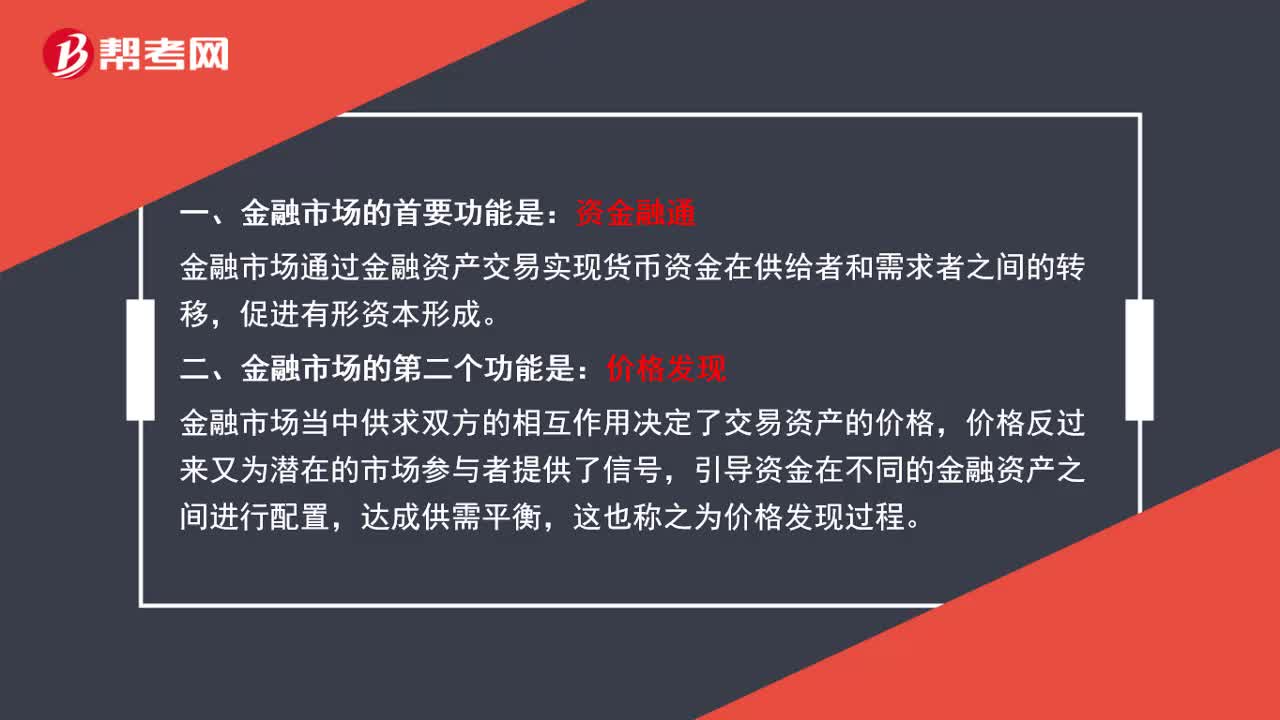

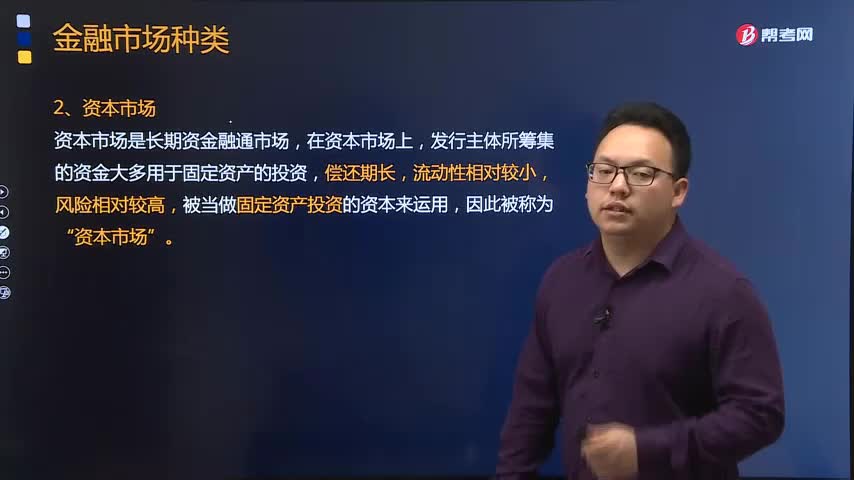

金融市场可分为哪几类?:货币市场是短期资金融通市场,我国货币市场主要包括银行间同业拆借市场、银行间债券回购市场和票据市场等,是对已上市的金融工具(如债券、股票等)进行买卖转让的市场,直接融资市场是指资金的供给者直接向资金需求者进行融资的市场,商业信用、企业发行股票和债券、国家发行国库券公债券均属于直接融资市场上的融资活动。间接融资市场是指通过银行等信用中介机构进行资金融通的市场。金融市场可分为现货市场和期货市场

06:57

06:57

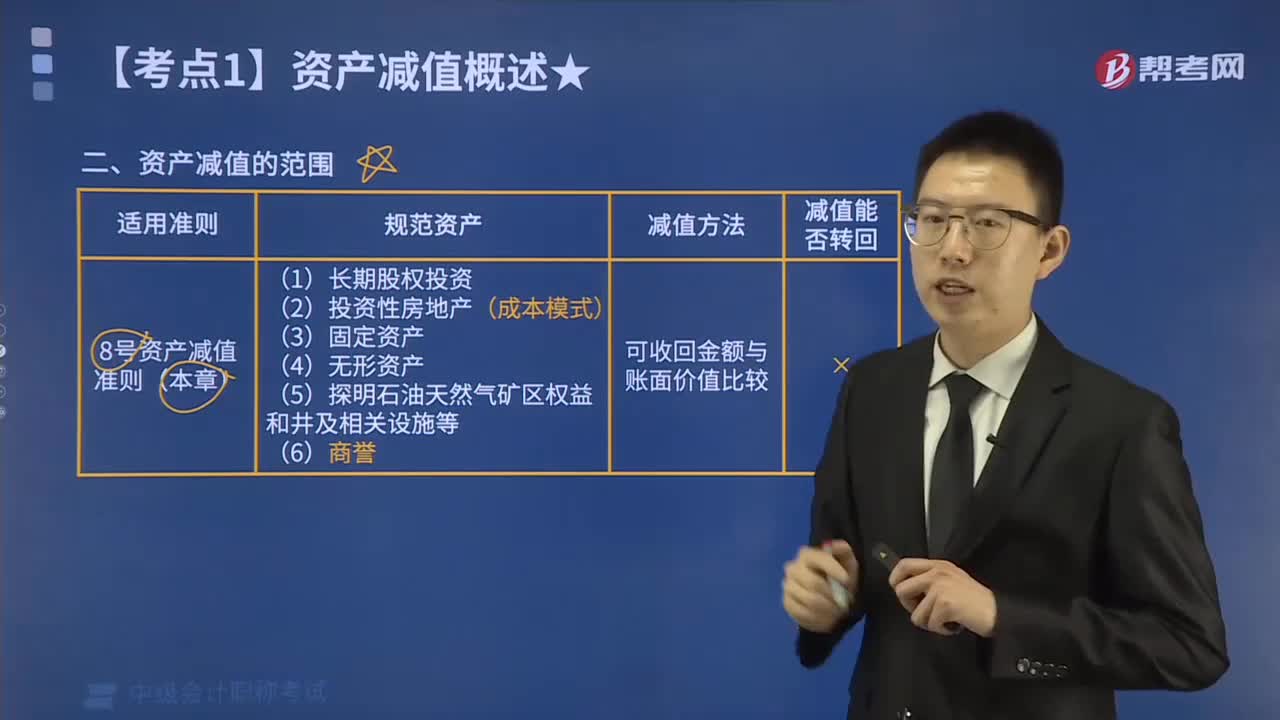

资产减值的范围包括哪些资产?:资产减值的范围包括哪些资产?本章涉及的主要是企业的非流动资产,具体包括以下资产:(1)对子公司、联营企业和合营企业的长期股权投资;(2)采用成本模式进行后续计量的投资性房地产;(4)生产性生物资产;(5)无形资产;【例题·单选题】企业对下列各项资产计提的减值准备在以后期间不可转回的是( )。B. 合同资产,C. 长期股权投资。长期股权投资的减值适用《企业会计准则第8号——资产减值》准则

00:14

00:14

特别风险的含义是什么?:根据判断认为需要特别考虑的重大错报风险。(2)风险是否与近期经济环境、会计处理方法或其他方面的重大变化相关,注册会计师不应考虑识别出的控制对相关风险的抵销效果。A.注册会计师应当将管理层凌驾于控制之上的风险评估为特别风险,B.注册会计师应当了解并测试与特别风险相关的控制,C.注册会计师应当对特别风险实施细节测试,D.注册会计师在判断重大错报风险是否为特别风险时。

02:06

02:06

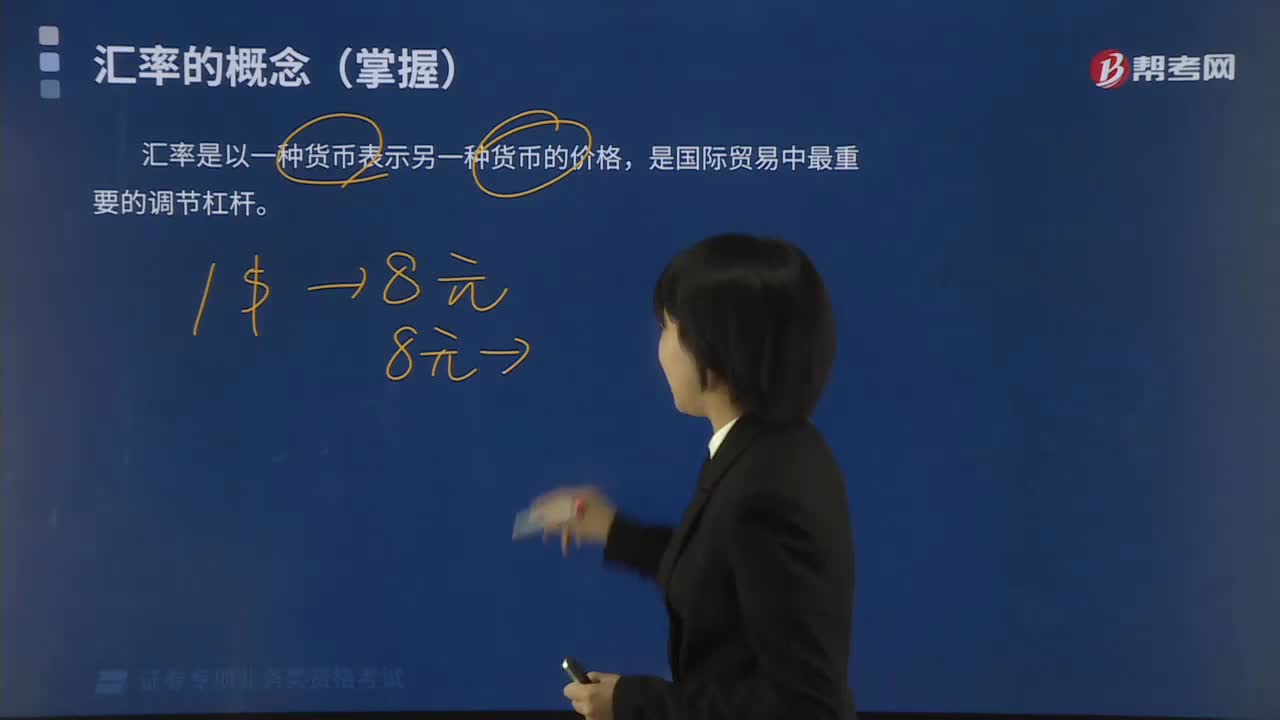

汇率的概念是什么?:汇率的概念是什么?汇率亦称“是以一种货币表示另一种货币的价格,由于世界各国货币的名称不同。所以一国货币对其他国家的货币要规定一个兑换率,即汇率,汇率是国际贸易中最重要的调节杠杆。因为一个国家生产的商品都是按本国货币来计算成本的。其商品成本一定会与汇率相关,汇率的高低也就直接影响该商品在国际市场上的成本和价格。【例题·单选题】两种货币兑换的比率。即一国货币用另一国货币表示的价格,【解析】汇率亦称。