-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:20

02:20

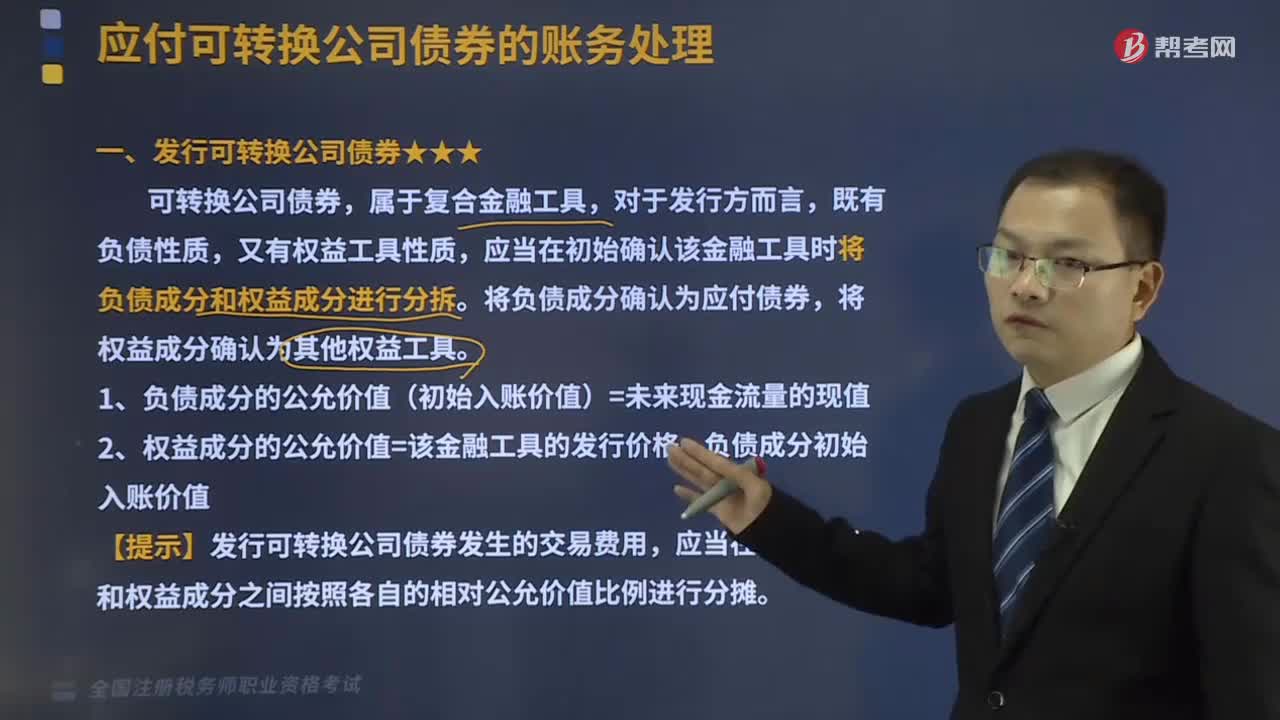

发行可转换公司债券的账务怎样处理?:应当在初始确认该金融工具时将负债成分和权益成分进行分拆。将负债成分确认为应付债券,(1)负债成分的公允价值(初始入账价值)=未来现金流量的现值,(2)权益成分的公允价值=该金融工具的发行价格-负债成分初始入账价值。【提示】发行可转换公司债券发生的交易费用:应当在负债成分和权益成分之间按照各自的相对公允价值比例进行分摊:(未来现金流量现值-面值-分摊的发行费用。

03:37

03:37

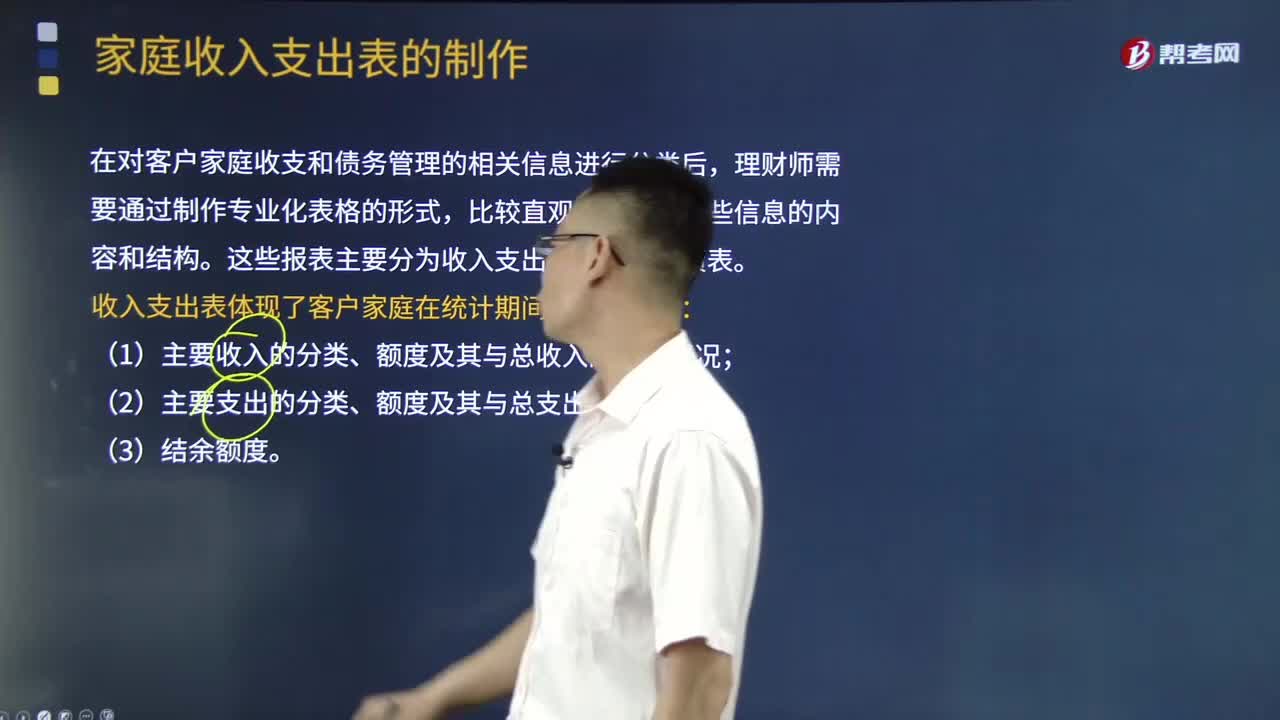

什么是家庭收入支出表?体现了哪些内容?:在对客户家庭收支和债务管理的相关信息进行分类后,收入支出表体现了客户家庭在统计期间的下列内容:(1)主要收入的分类、额度及其与总收入的占比情况;(2)主要支出的分类、额度及其与总支出的占比情况;资产负债表则体现了客户家庭在统计截至日期的下列内容:(1)资产分类、额度及其与总资产的占比情况;(2)负债分类、额度及其与总负债的占比情况;家庭财务信息中的收支管理信息可以通过收入支出表进行分类和整理。

05:09

05:09

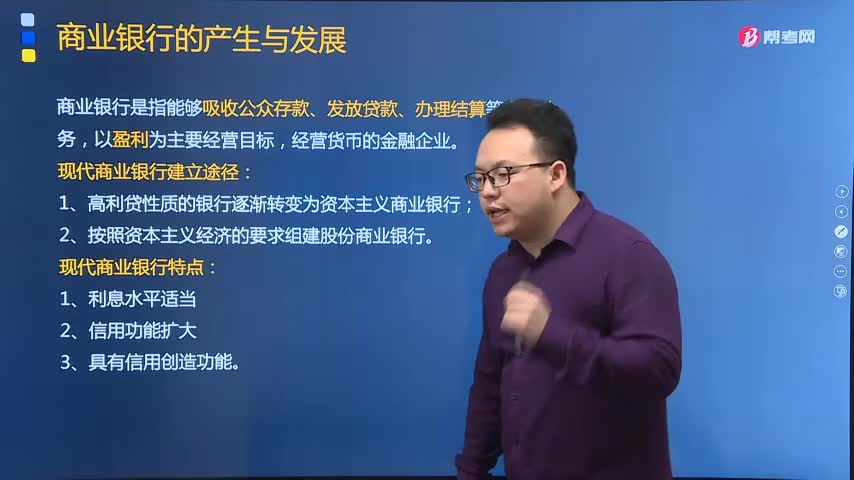

商业银行是如何产生与发展的?:商业银行是如何产生与发展的?商业银行是指能够吸收公众存款、发放贷款、办理结算等多种业务,经营货币的金融企业。一、商业银行的产生,2.资本主义银行体系通过两条途径产生,一是旧的高利贷性质的银行业转变为资本主义银行。二是按资本主义原则组织起来的股份银行。1694年成立的英格兰银行是最早出现的股份银行,标志着现代银行制度的建立:二、商业银行的发展;1.高利贷性质的银行逐渐转变为资本主义商业银行:

08:07

08:07

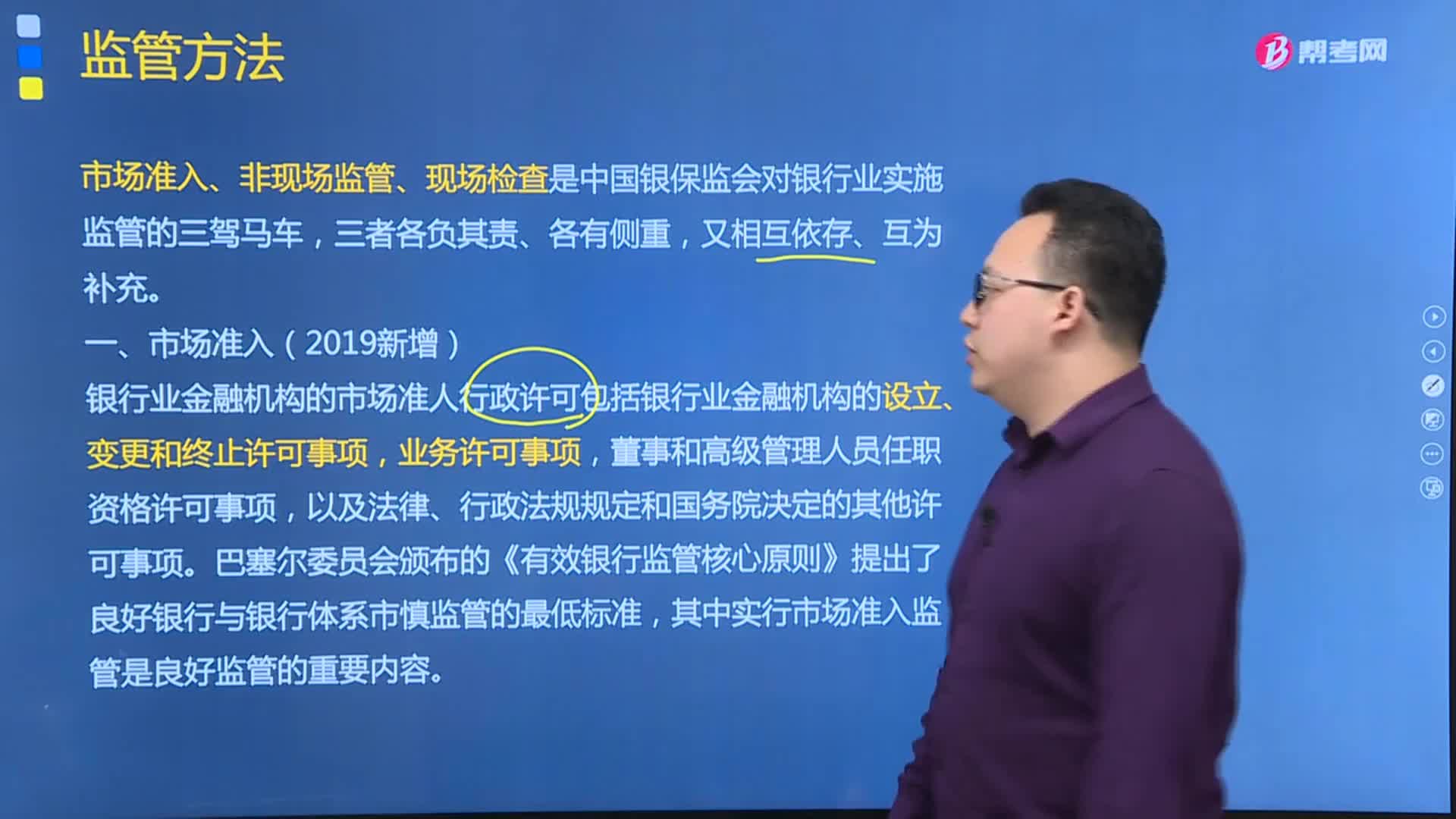

市场准入是什么?:银行业金融机构的市场准人行政许可包括银行业金融机构的设立、变更和终止许可事项,《中国银行业监督管理委员会行政许可实施程序规定》明确了银行业金融机构行政许可事项的实施程序。规范了银行业监督管理机构及其派出机构实施行政许可的行为。银行业金融机构设立分支机构必须经国务院银行业监督管理机构审查批准”2017年修订颁布的《中资商业银行行政许可事项实施办法》简化了支行“

09:52

09:52

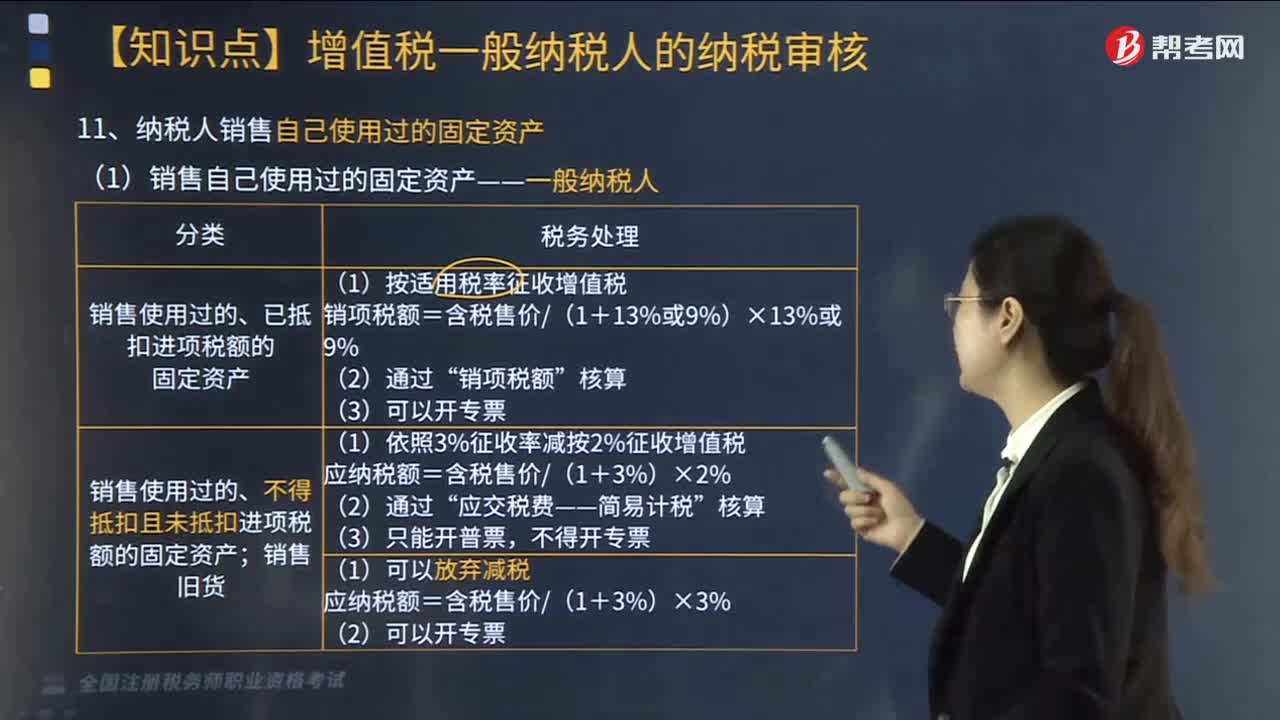

纳税人销售自己使用过的固定资产如何做税务处理?:纳税人销售自己使用过的固定资产如何做税务处理?(1)销售自己使用过的固定资产——一般纳税人:(2)销售自己使用过的固定资产——小规模纳税人和个人:则该项销售行为应纳增值税为( )。【例题·单选题】某企业为增值税一般纳税人。该设备2014年购进时取得了增值税专用发票。该企业销售此设备应纳增值税( )万元。【解析】该销售行为按照适用税率征收增值税应纳增值税=67.81.13×13%=7.8(万元)

05:29

05:29

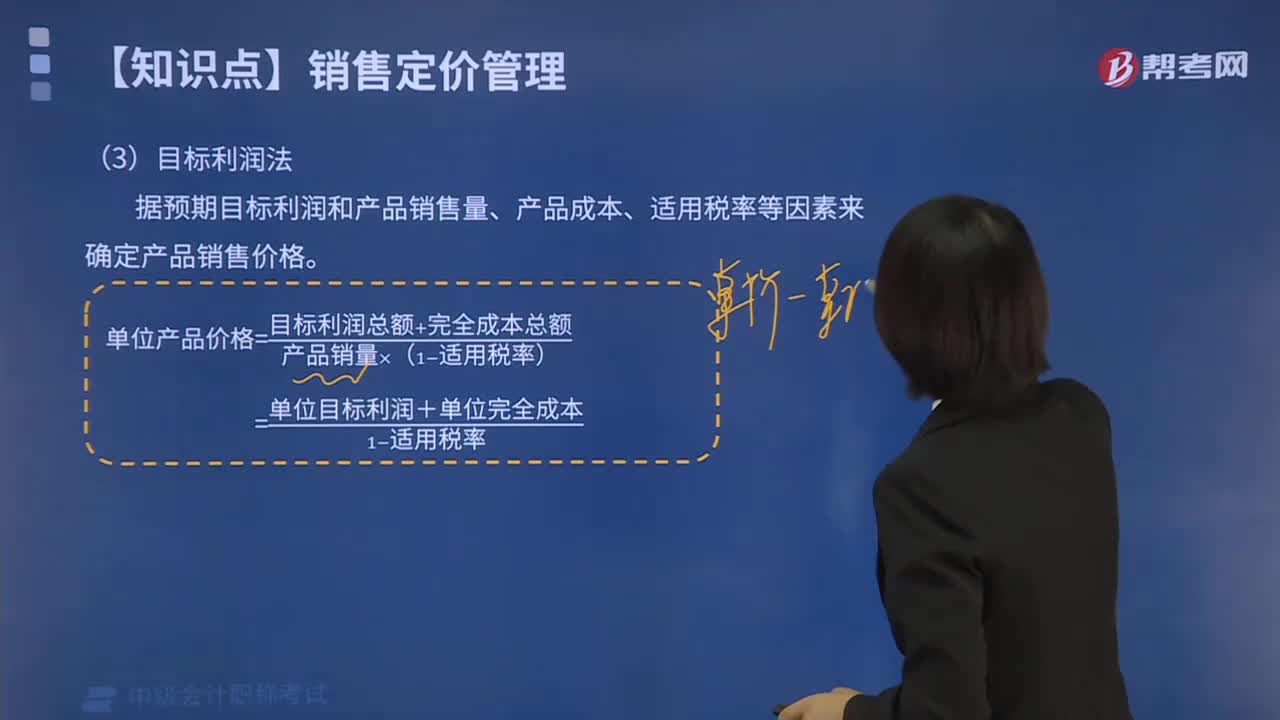

什么是目标利润法?:什么是目标利润法?以成本为基础定价方法:(4)变动成本定价法(特殊情况下的定价方法)。目标利润定价法(又称目标收益定价法、目标回报定价法)是根据企业预期的总销售量与总成本,确定一个目标利润率的定价方法。目标利润定价法是成本计划的编制方法之一。据预期目标利润和产品销售量、产品成本、适用税率等因素来确定产品销售价格。运用目标利润法测算的单位丙产品的价格。公司将目标利润定为400000元。

01:11

01:11

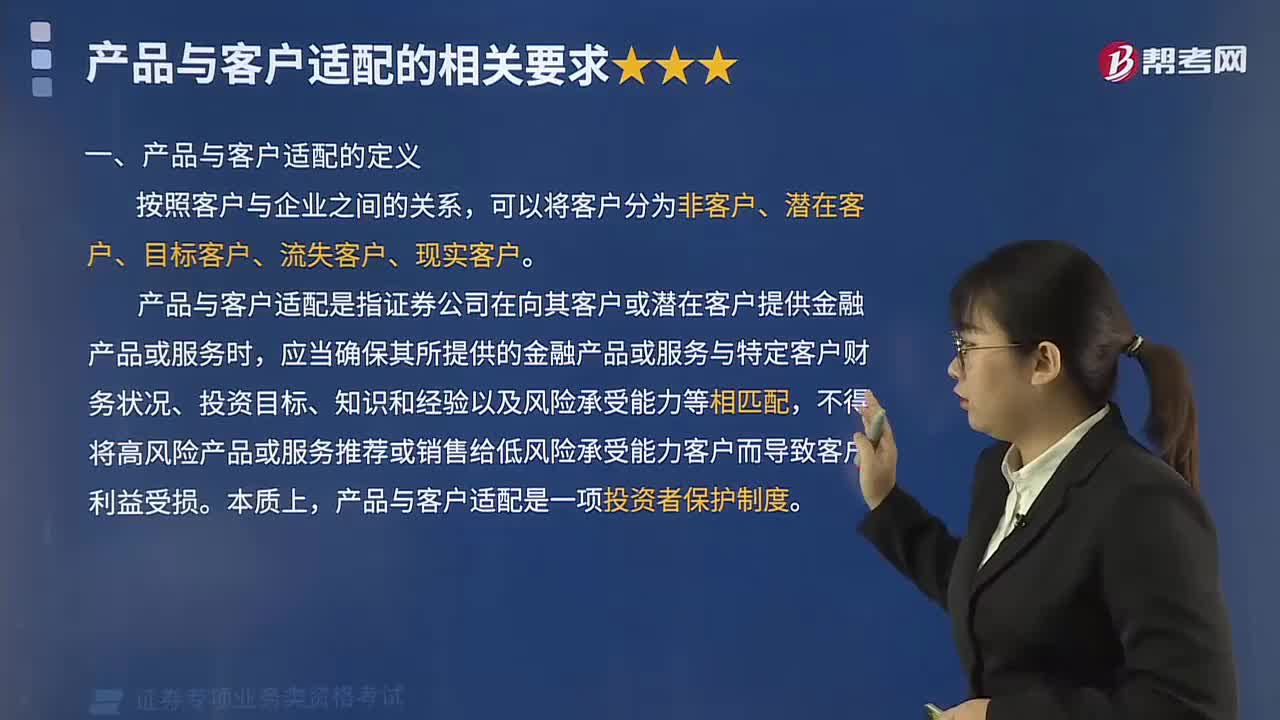

产品与客户适配的定义是什么?:产品与客户适配的定义:可以将客户分为非客户、潜在客户、目标客户、流失客户、现实客户。产品与客户适配是指证券公司在向其客户或潜在客户提供金融产品或服务时,应当确保其所提供的金融产品或服务与特定客户财务状况、投资目标、知识和经验以及风险承受能力等相匹配,不得将高风险产品或服务推荐或销售给低风险承受能力客户而导致客户利益受损。产品与客户适配是一项投资者保护制度。

15:06

15:06

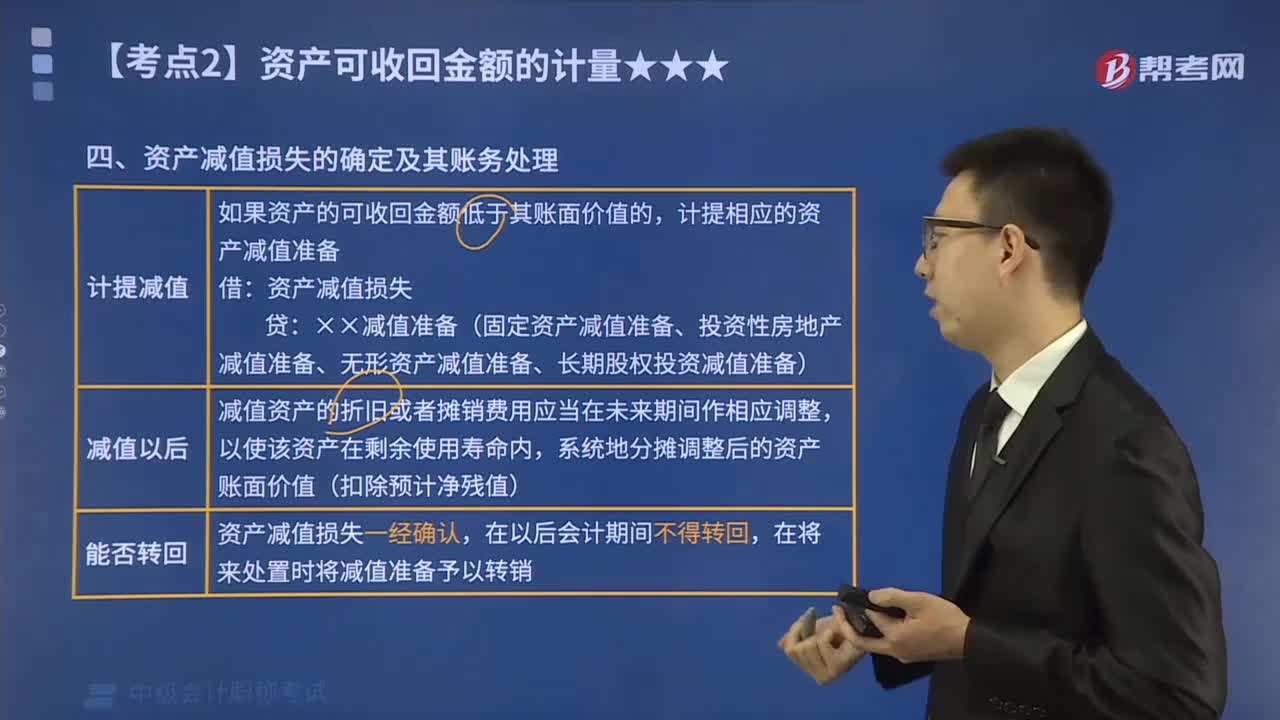

资产减值损失的确定及其账务怎么处理?:假定计提减值后原预计使用寿命、预计净残值及折旧方法均不变,甲公司一台原价为500万元、已计提折旧210万元、已计提减值准备20万元的固定资产出现减值迹象,甲公司应为该固定资产计提减值准备的金额为( )万元,可收回金额按照预计未来现金流量现值和公允价值减去处置费用后的净额孰高确认。因计算资产未来现金流量现值时所使用的折现率应当反映当前市场货币时间价值和资产特定风险的税前利率。

06:06

06:06

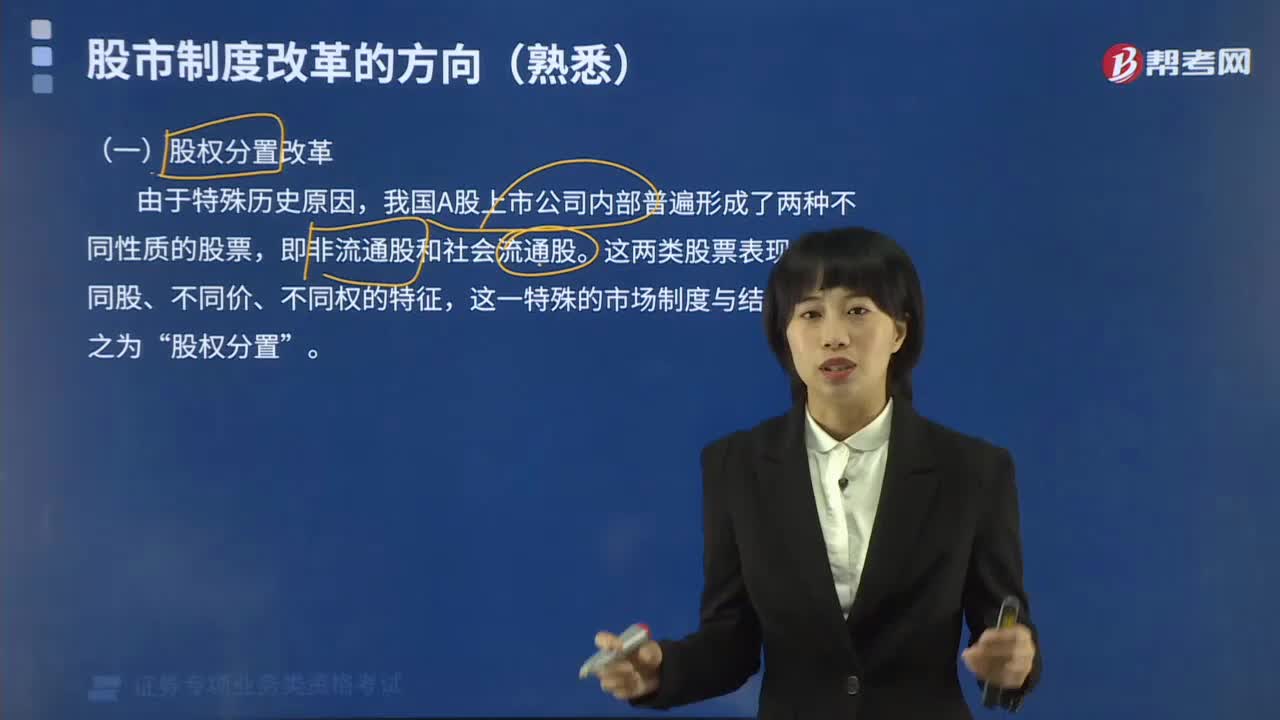

股市制度改革的方向是什么?:我国A股上市公司内部普遍形成了两种不同性质的股票,股权分置问题的由来和发展可以分为三个阶段。对国有股流通问题总体上采取搁置的办法,股权分置在诸多方面制约中国资本市场的规范发展和国有资产管理体制的根本性变革。通过国有股变现解决国企改革和发展资金需求的尝试。为了解决推进国有企业改革发展的资金需求和完善社会保障机制,国务院颁布《减持国有股筹集社会保障资金管理暂行办法》也是该思路的延续。

04:00

04:00

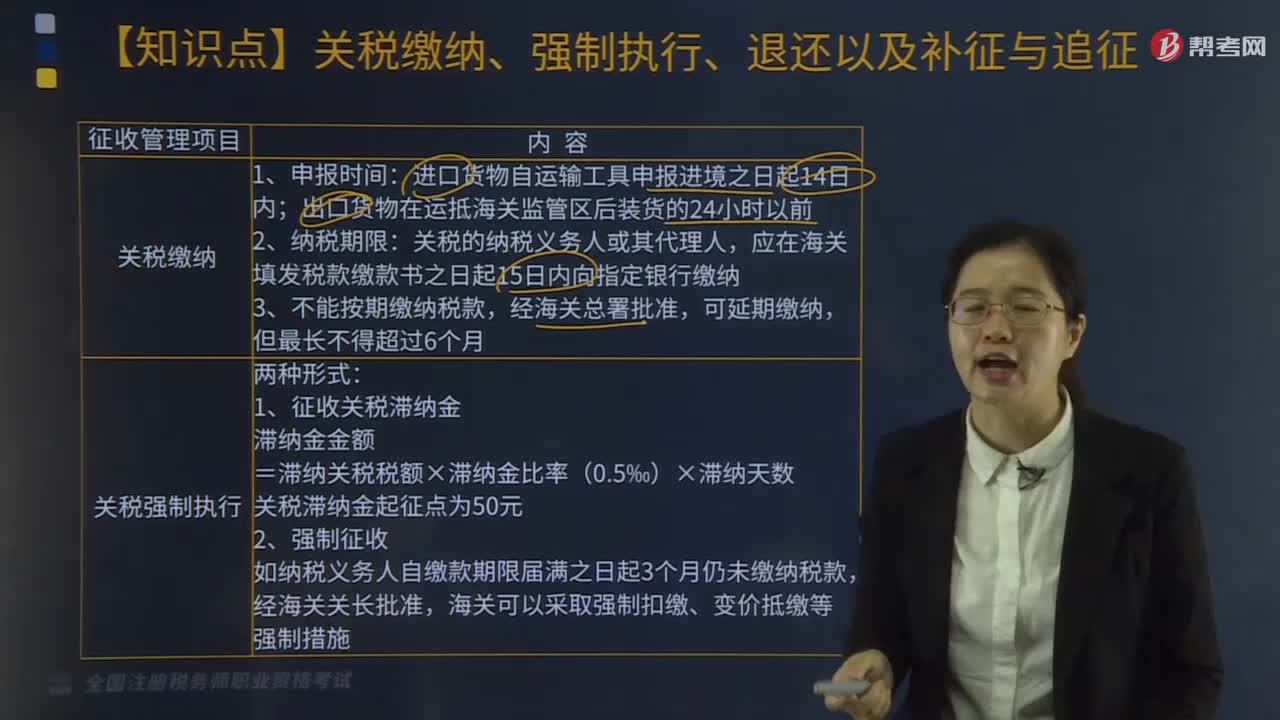

关税强制执行有哪些情形?:1.征收关税滞纳金。关税滞纳金起征点为50元,如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款。海关可以采取强制扣缴、变价抵缴强制措施;一、关税缴纳。关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳,连同原纳税收据向海关申请退税;三、关税补征和追征,(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税。关税补征期为缴纳税款或货物放行之日起1年内

05:28

05:28

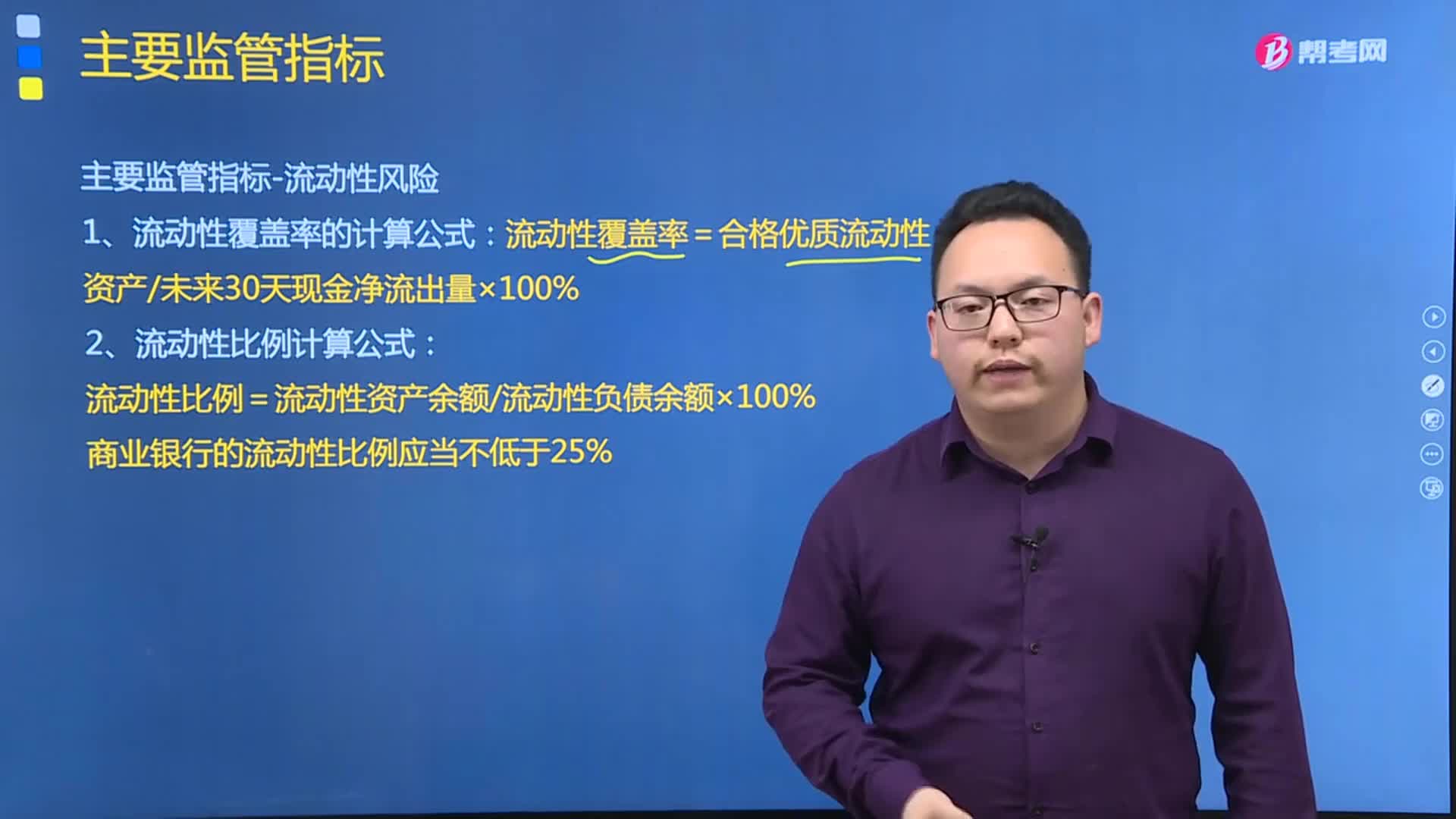

流动性风险监管指标包括哪些?:流动性覆盖率=合格优质流动性资产未来30天现金净流出量×100%。流动性风险监管指标包括流动性覆盖率、净稳定资金比例、流动性比例、流动性匹配率和优质流动性资产充足率。资产规模不小于2000亿元人民币的商业银行应当持续达到流动性覆盖率、净稳定资金比例、流动性比例和流动性匹配率的最低监管标准。

15:08

15:08

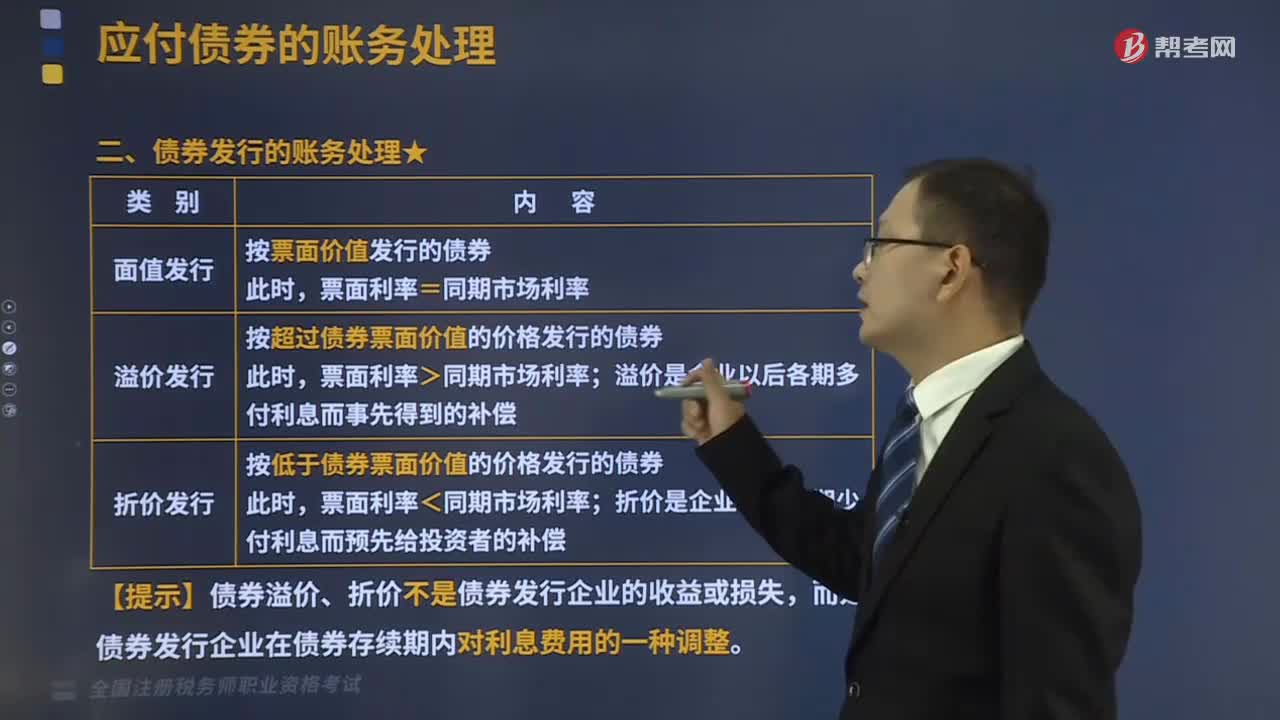

债券发行的账务怎样处理?:按超过债券票面价值的价格发行的债券。溢价是企业以后各期多付利息而事先得到的补偿;按低于债券票面价值的价格发行的债券,折价是企业以后各期少付利息而预先给投资者的补偿”【提示】债券溢价、折价不是债券发行企业的收益或损失“而是债券发行企业在债券存续期内对利息费用的一种调整”【提示】期初应付债券摊余成本=应付债券面值-期初。期末应付债券摊余成本=应付债券面值-期末。