下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:17

01:17战略的基本特征有哪些?:企业战略的特征有全局性与复杂性、稳定性与动态性、收益性与风险性。企业战略是根据企业总体发展的需要而制定的,因而是一种总体决策。战略的制定、实施和评价都是一个复杂的系统工程。稳定性与动态性。企业战略制定的着眼点在未来而不是目前,需要考虑长远的效益,企业战略实施过程具有较强的稳定性。如果企业内外部环境发生较大的变化,企业战略必须能够随之修改,战略又具有动态性的特点。

07:40

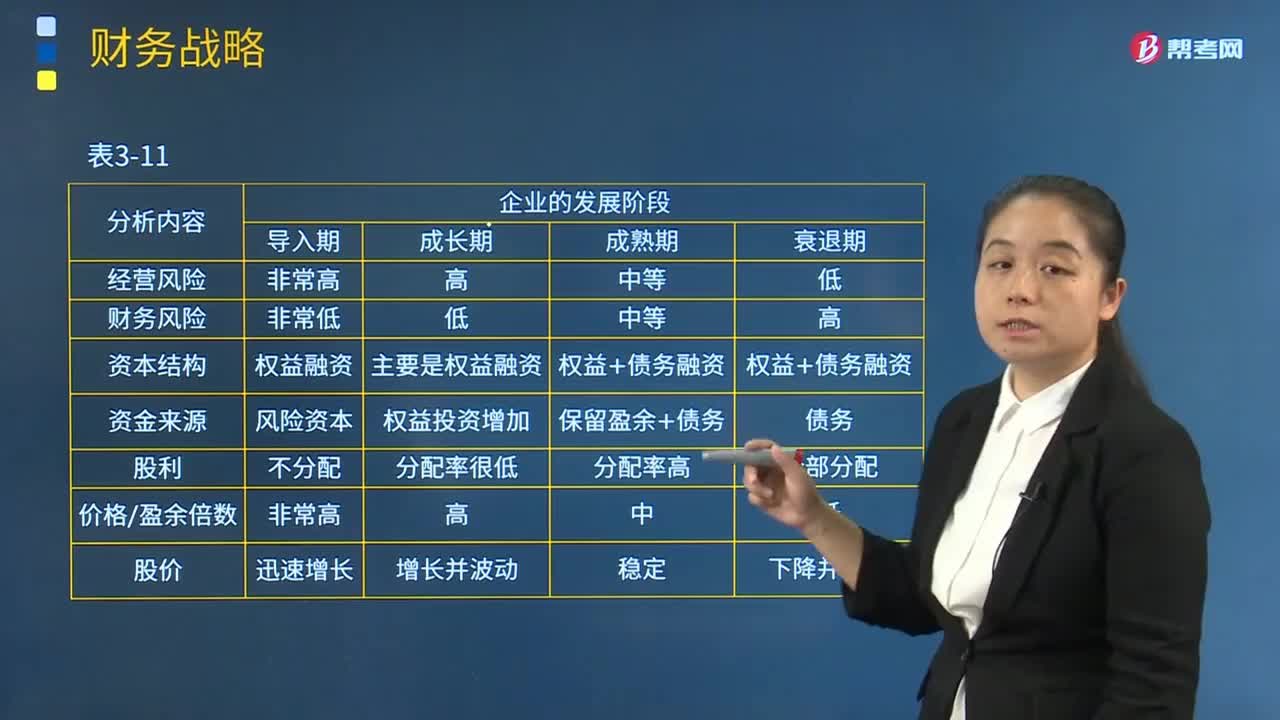

07:40企业发展各阶段特征是什么?:企业发展各阶段特征是什么?企业发展是指企业面对未来未知环境的适应,使企业得以进一步运行,实现企业目标。1.导入期:非常高:权益融资:风险资本:股利:非常高:股价:迅速增长:经营风险:主要是权益融资:资金来源:权益投资增加:分配率很低:价格盈余倍数:增长并波动权益+债务融资保留盈余+债务分配率高4.衰退期经营风险财务风险资本结构权益+债务融资资金来源债务股利全部分配价格盈余倍数股价下降并波动

04:01

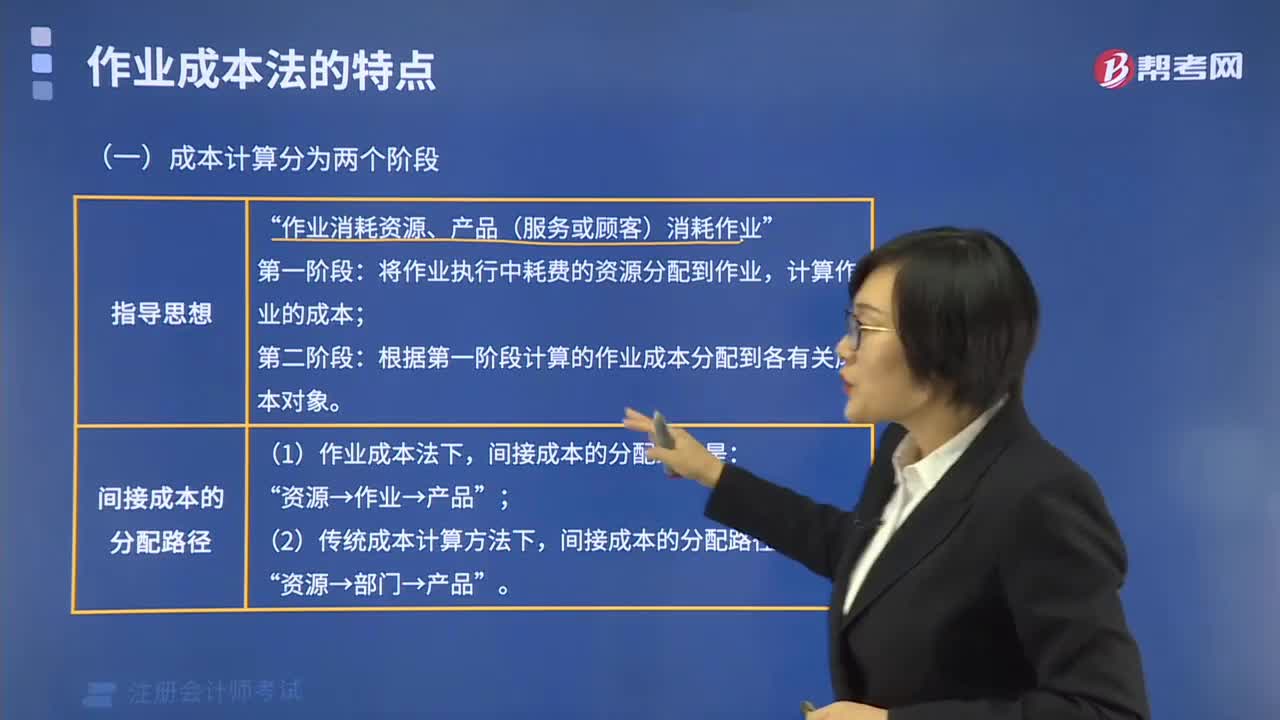

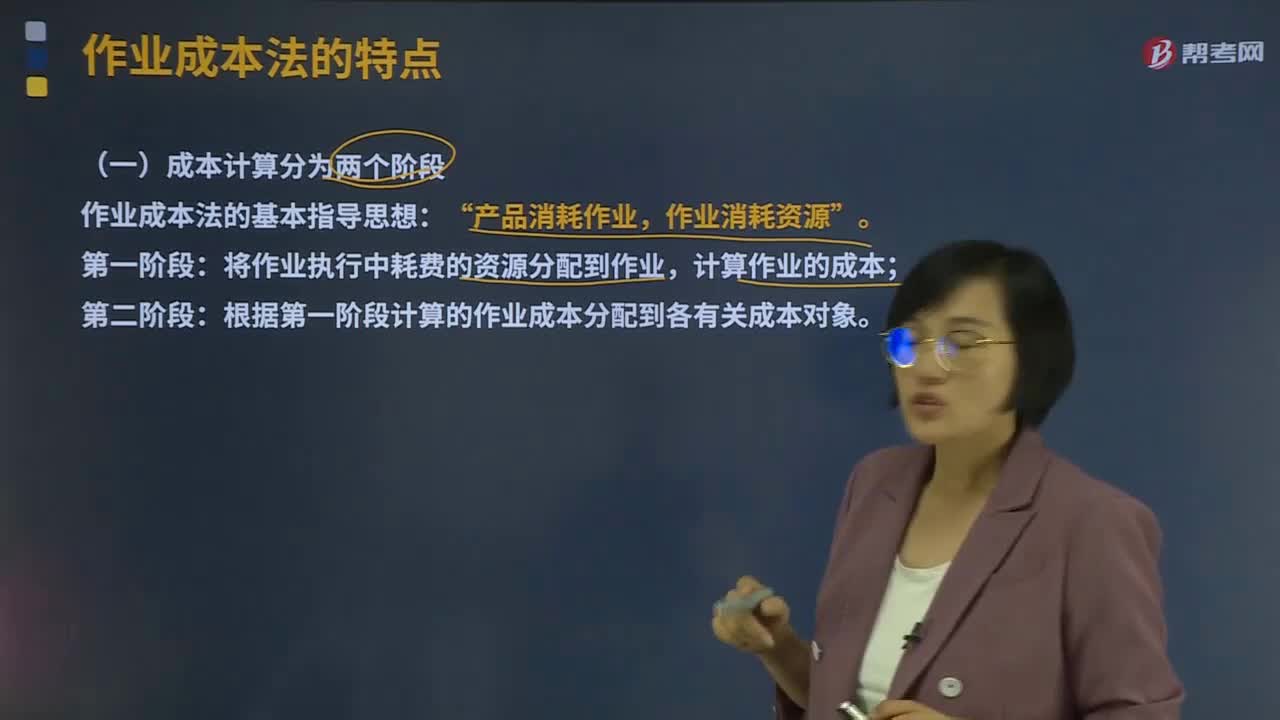

04:01成本计算的两个阶段是什么?:成本计算的两个阶段是什么?作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。在计算产品成本时,首先按经营活动中发生的各项作业来归集成本,计算出作业成本;然后再按各项作业成本与成本对象之间的因果关系,将作业成本分配到成本对象,最终完成成本计算过程。作业成本法的基本指导思想:产品消耗作业“作业消耗资源,将作业执行中耗费的资源分配到作业。计算作业的成本:

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

05:58

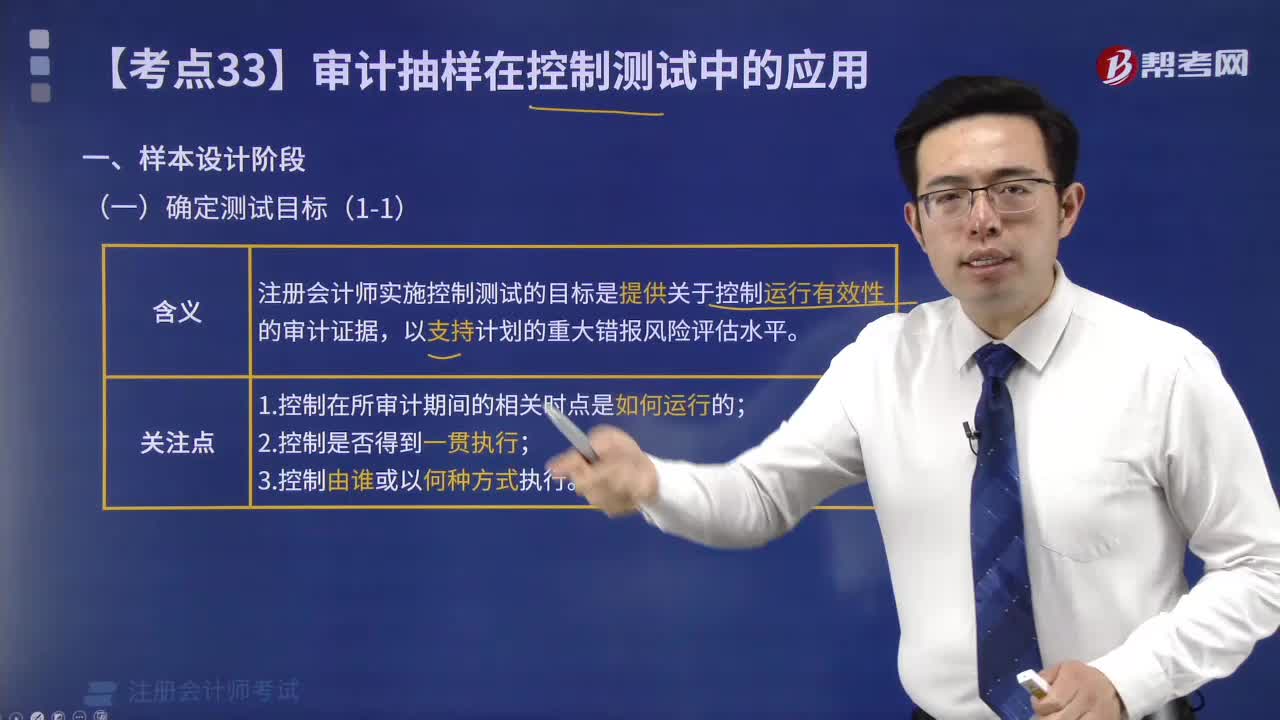

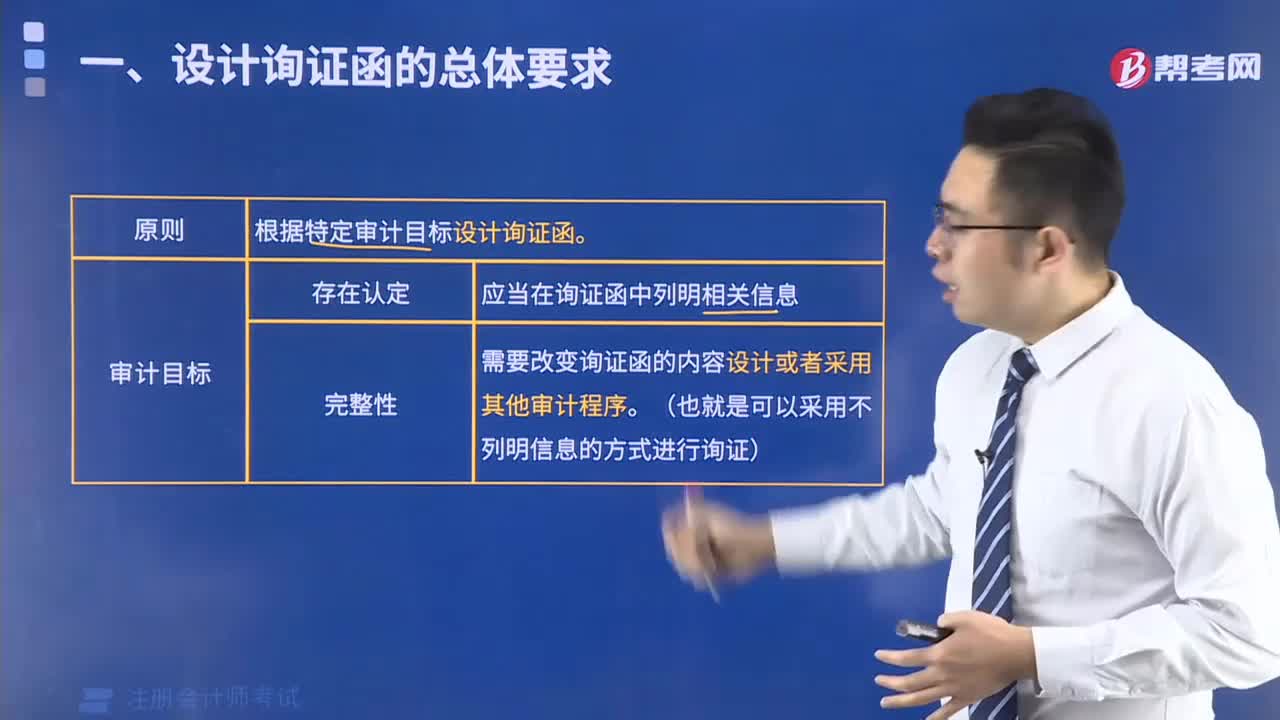

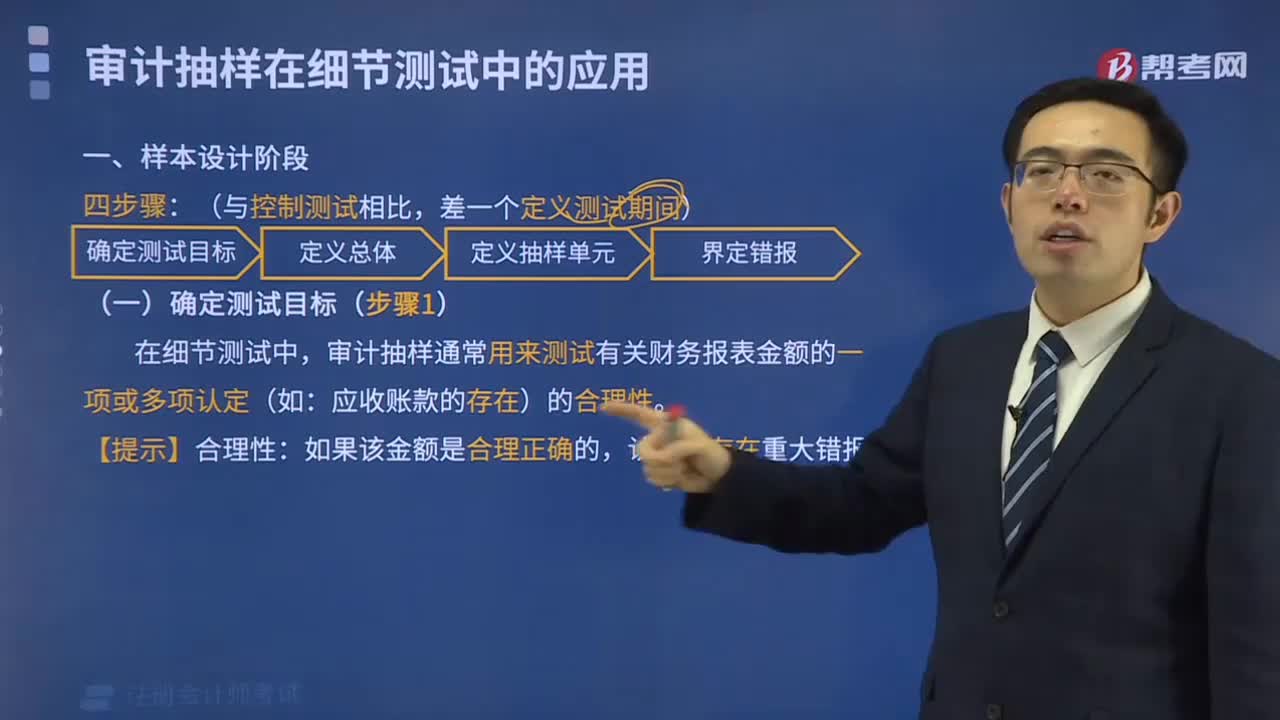

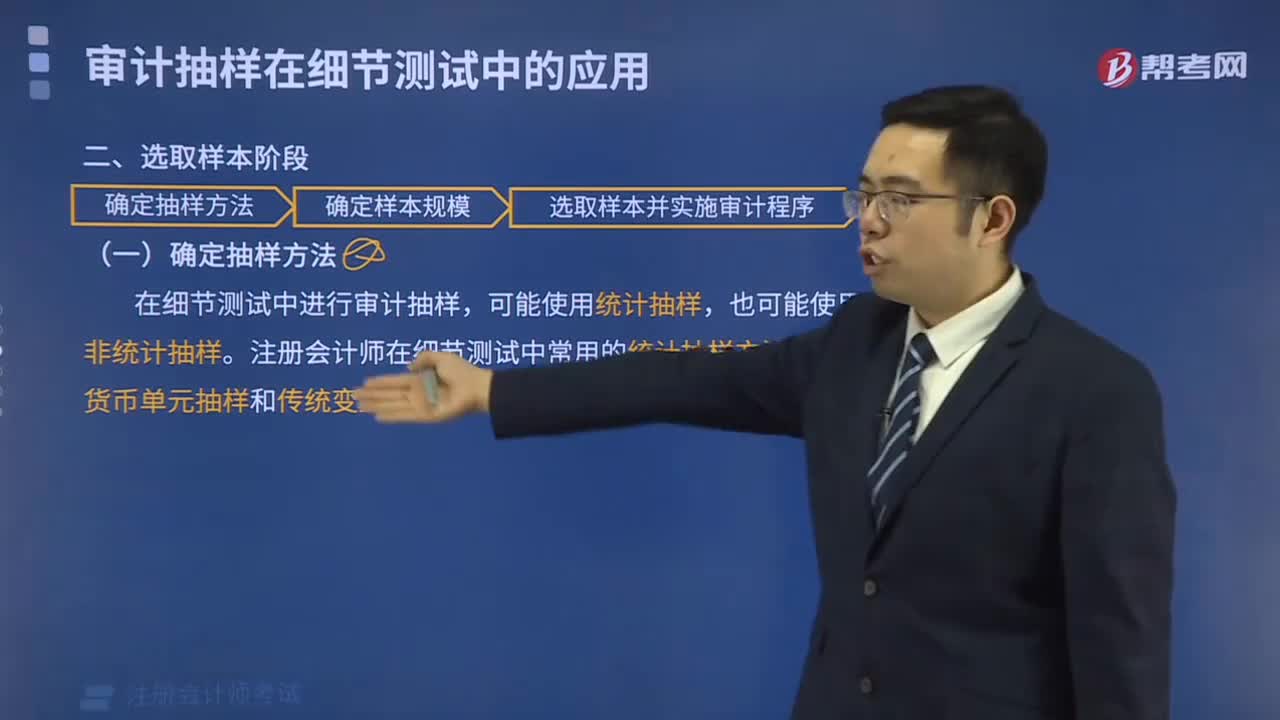

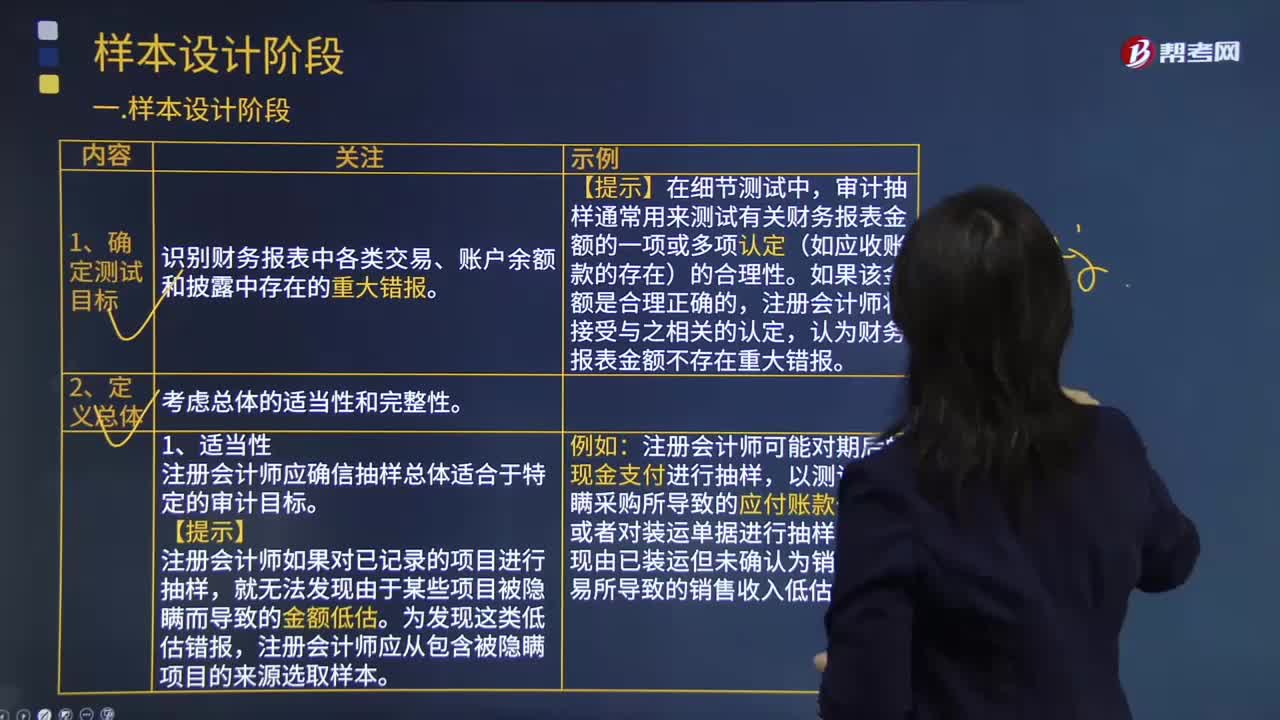

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

09:12

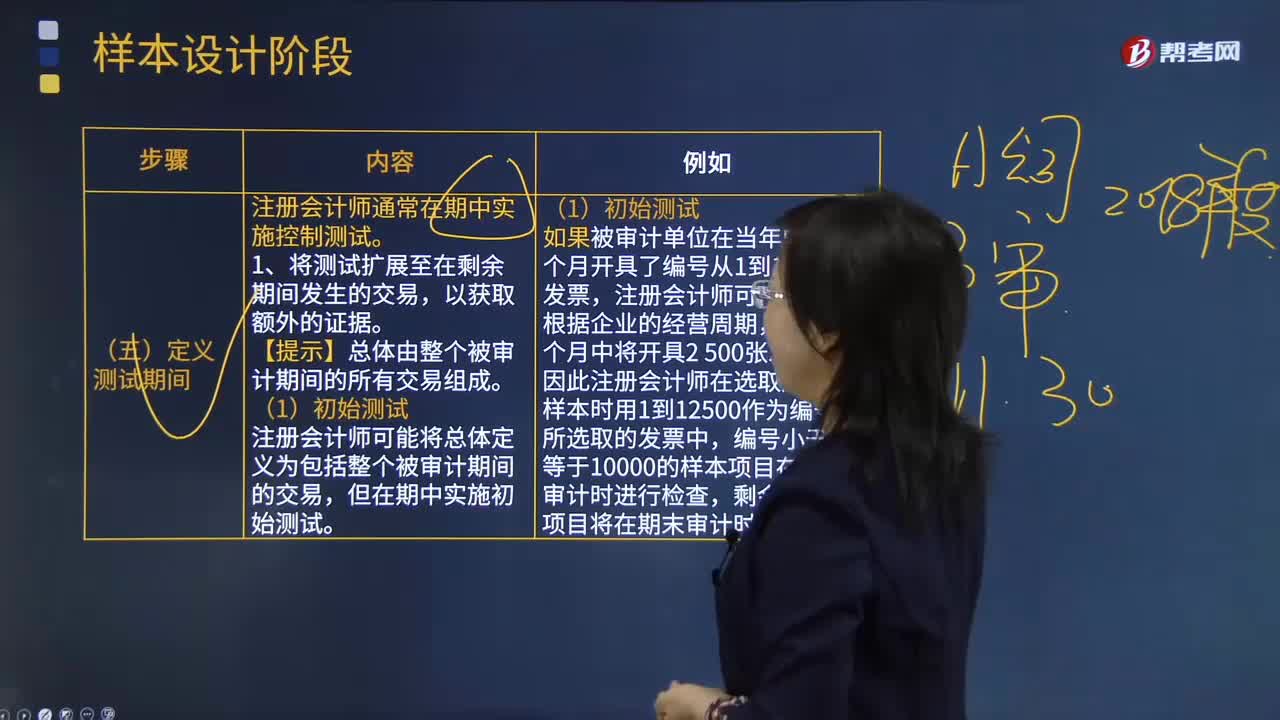

09:12样本设计阶段定义测试期间是指什么?:注册会计师通常在期中实施控制测试。注册会计师可能将总体定义为包括整个被审计期间的交易。编号小于或等于10000的样本项目在期中审计时进行检查。剩余的样本项目将在期末审计时进行检查,注册会计师可能考虑上年同期的实际情况、变化趋势以及经营性质等因素,注册会计师可能高估剩余项目的数量。注册会计师可能希望比最低样本规模稍多选取一些项目。注册会计师也可能低估剩余项目的数量。

03:00

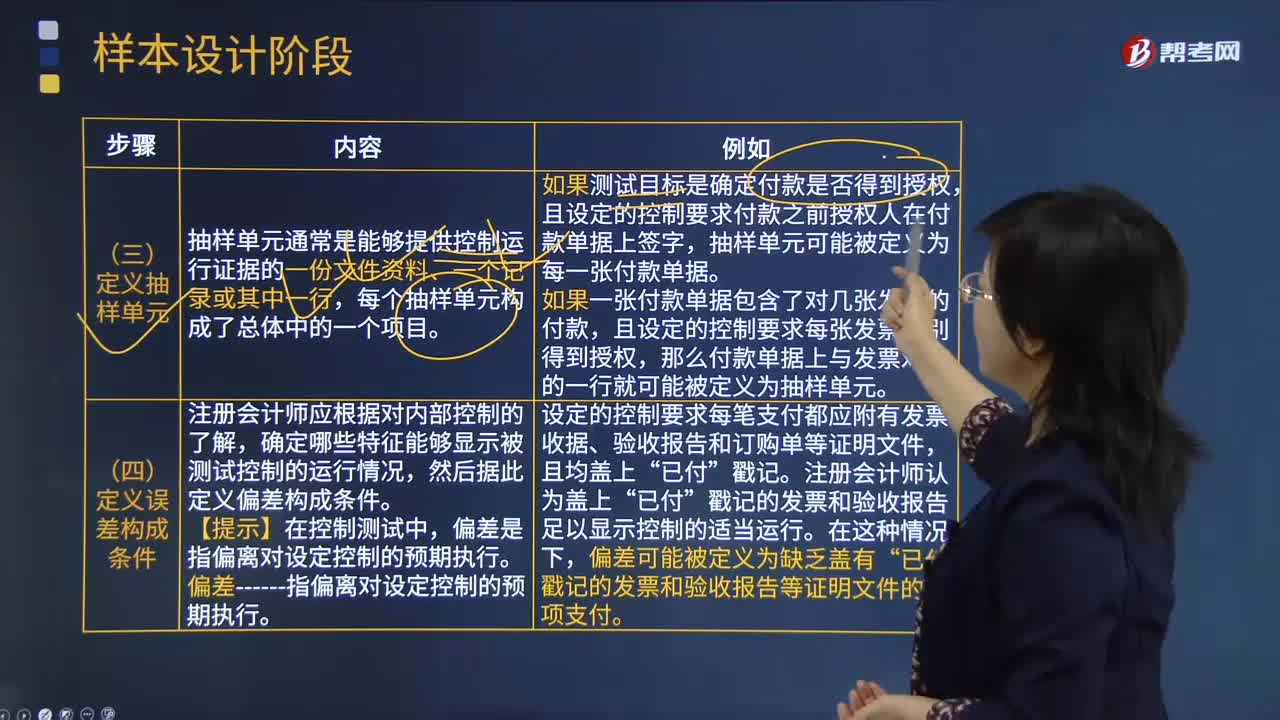

03:00样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?:样本设计阶段定义抽样单元和定义误差构成条件的含义分别是什么?抽样单元通常是能够提供控制运行证据的一份文件资料、一个记录或其中一行。如果测试目标是确定付款是否得到授权,且设定的控制要求付款之前授权人在付款单据上签字。抽样单元可能被定义为每一张付款单据,且设定的控制要求每张发票分别得到授权。那么付款单据上与发票对应的一行就可能被定义为抽样单元,确定哪些特征能够显示被测试控制的运行情况。

04:52

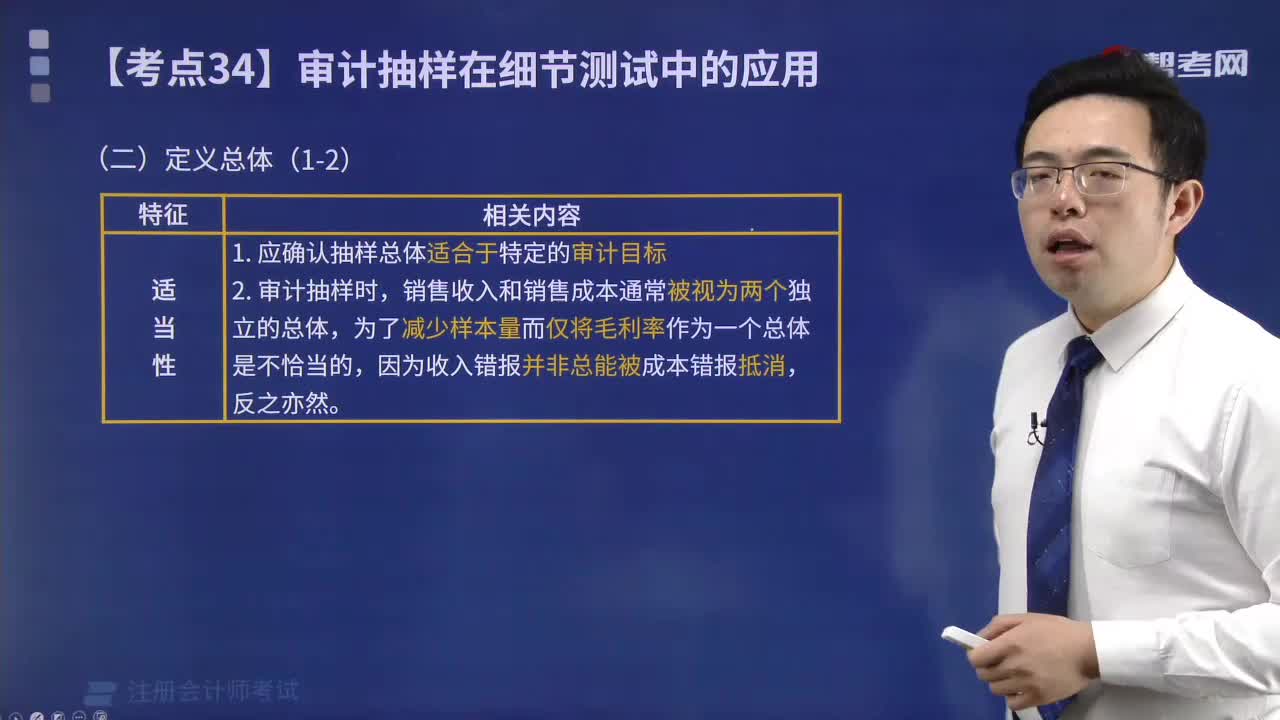

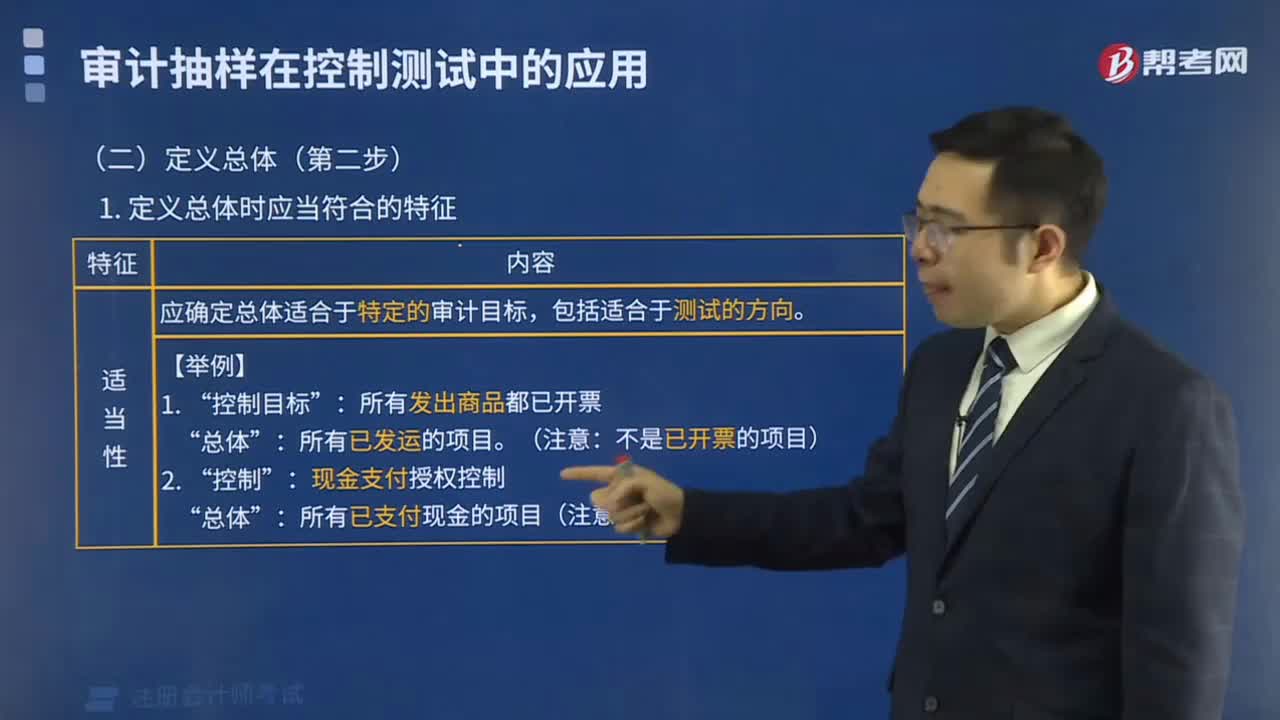

04:52样本设计阶段定义总体的含义是什么?:总体指注册会计师从中选取样本并期望据此得出结论的整个数据集合。要测试用以保证所有发运商品都已开单的控制是否有效运行------注册会计师从已开单的项目中抽取样本不能发现误差。因为该总体不包含那些已发运但未开单的项目,将所有已发运的项目作为总体通常比较适当,要测试现金支付授权控制是否有效运行------如果从已得到授权的项目中抽取样本,因为该总体不包含那些已支付但未得到授权的项目。

04:46

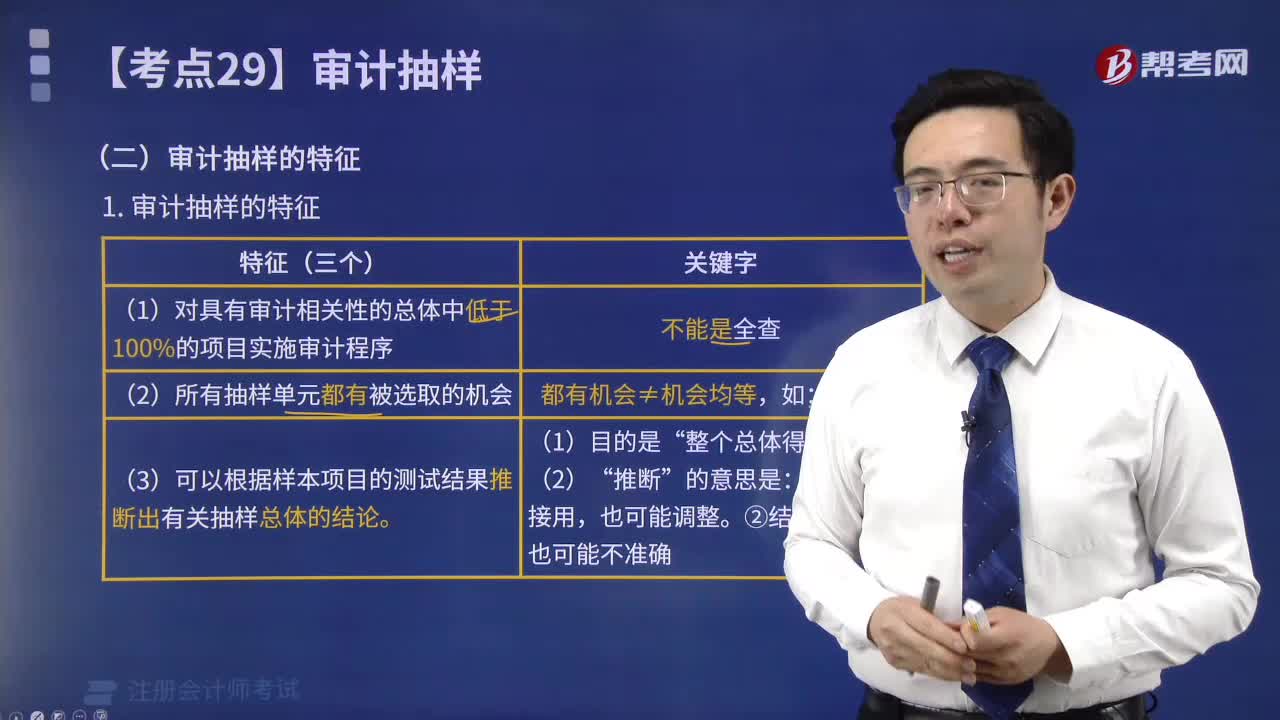

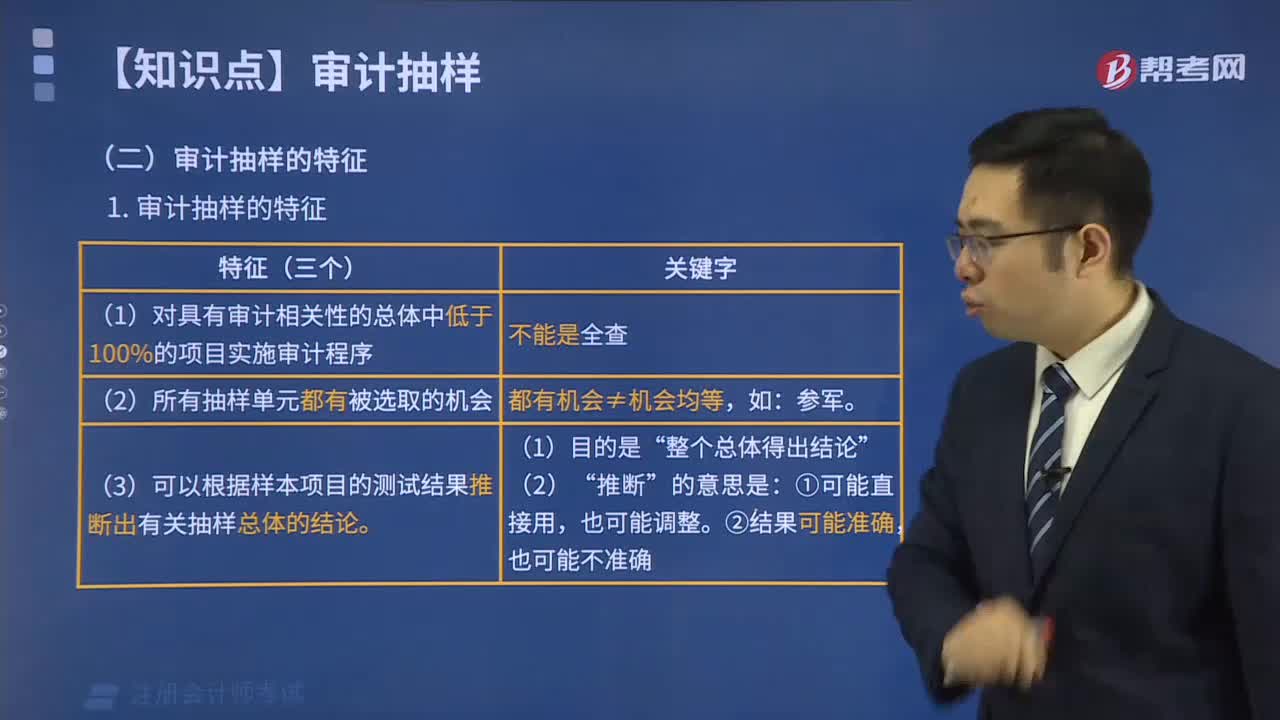

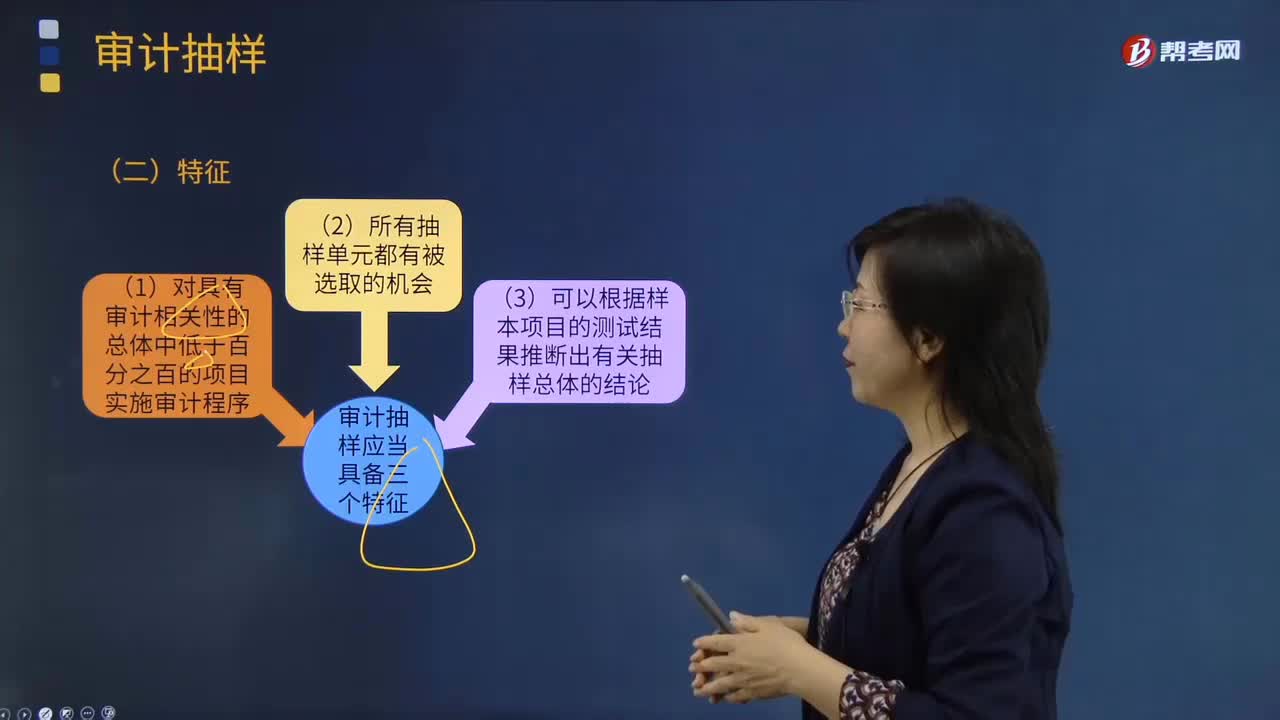

04:46审计抽样有哪些特征?:审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,(3)可以根据样本项目的测试结果推断出有关抽样总体的结论;而抽样审计是从审计对象总体根据统计原理选取部分样本进行审计,【提示】只有当从抽样总体中选取的样本具有代表性时,注册会计师才能根据样本项目的测试结果推断出有关总体的结论。与对整个总体实施与样本相同的审计程序得出的结论类似。

02:36

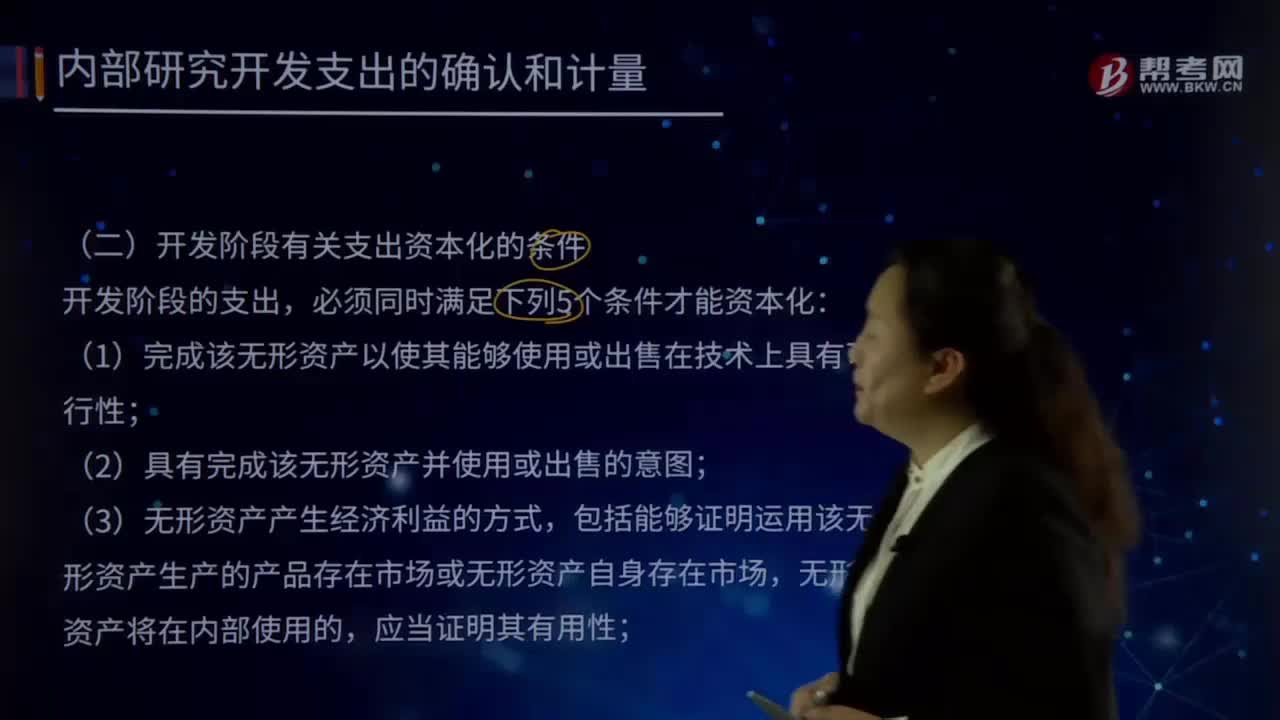

02:36开发阶段有关支出资本化的条件有哪些?:(1)完成该无形资产以使其能够使用或出售在技术上具有可行性,企业的管理当局应能够说明其持有拟开发无形资产的目的,并具有完成该项无形资产开发并使其能够使用或出售的可能性,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场。①为完成该项无形资产开发具有技术上的可靠性。必须有确凿证据证明企业继续开发该项无形资产有足够的技术支持和技术能力。

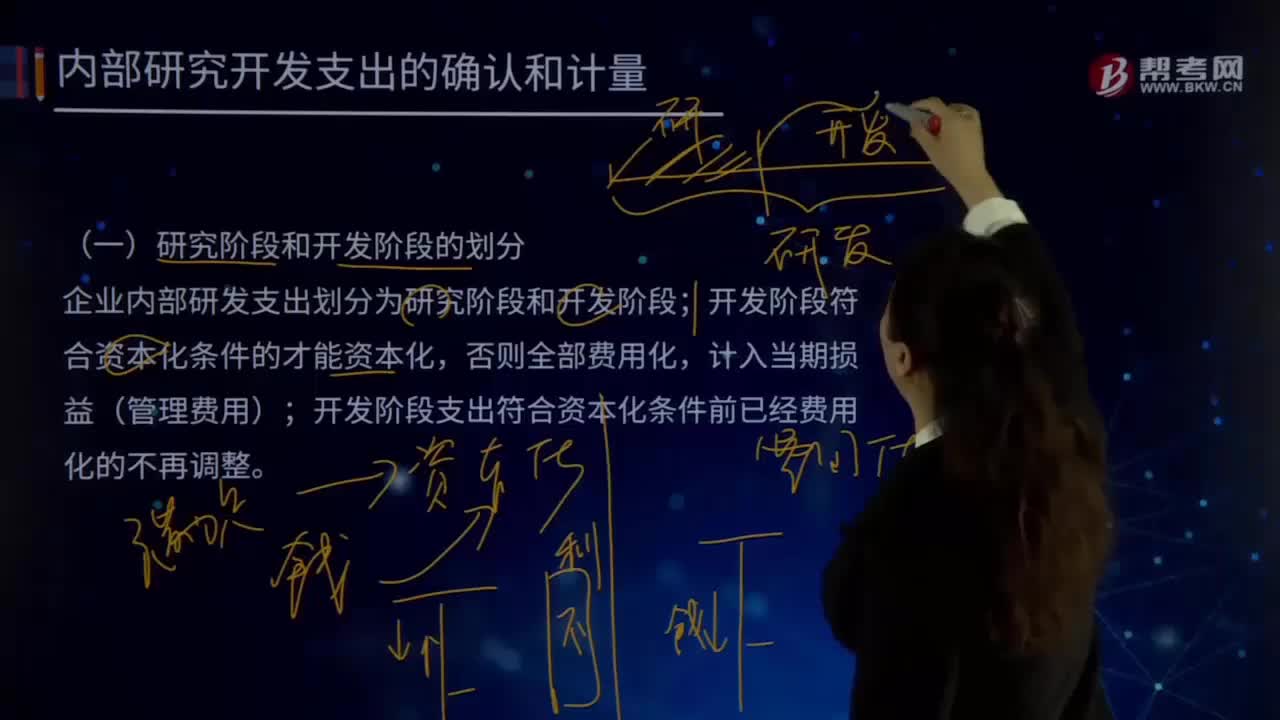

01:38

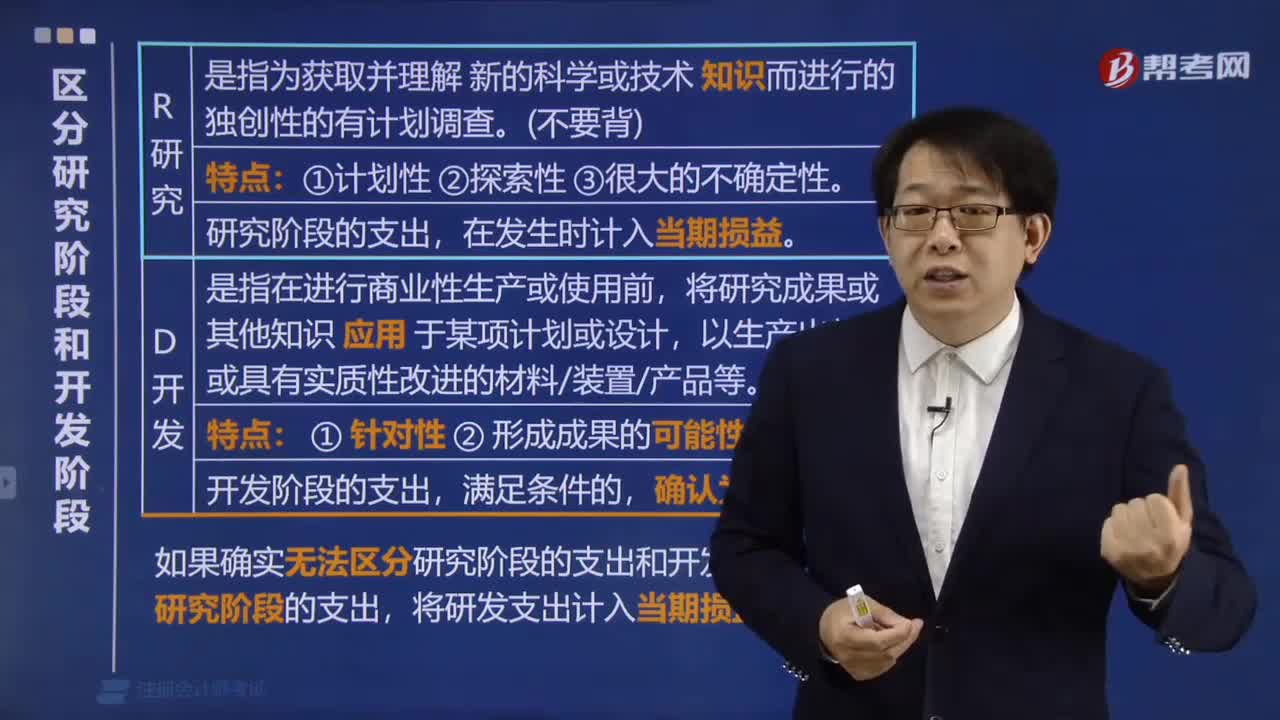

01:38研究阶段和开发阶段是怎样划分的?:企业内部研发支出划分为研究阶段和开发阶段;开发阶段支出符合资本化条件前已经费用化的不再调整。对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。研究阶段是指为获取新的技术和知识等进行的有计划的调研:新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等:研究阶段是建立在有计划的调研基础上。

15:05

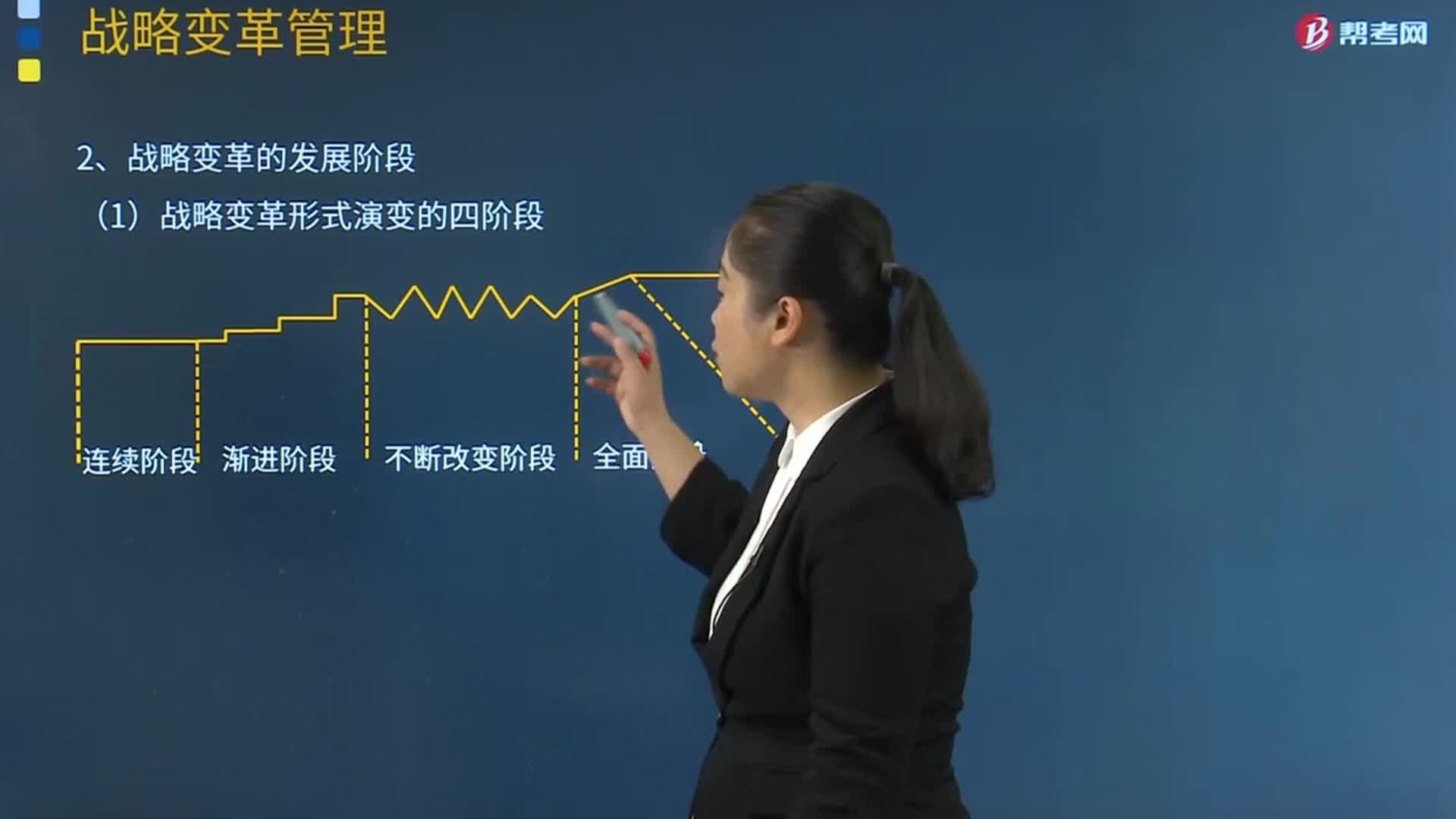

15:05战略变革的发展阶段有哪些?:(一)战略变革形式演变的四阶段:企业战略是在一个较短的时间内、发生革命性或转化性的变化,(3)如果渐进阶段落在了环境变化的后面,【例题21·单选题】在约翰逊和施乐斯提出的渐进性变革的四个发展阶段中。C.不断改变阶段:【解析】在渐进性变革的四个发展阶段中。渐进阶段战略发生缓慢的变化。【例题23·多选题】下列关于渐进性变革与革命性变革的表述中A.渐进性变革在企业生命周期中常常发生

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日