下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

00:35购买的原材料用于在建工程会计分录是什么?:将购买的原材料用于在建工程会计分录:(1)如果在建工程是动产,贷,(2)如果在建工程是不动产:需要进行进项税额转出:借在建工程贷原材料应交税费——应交增值税(进项税额转出)

00:21

00:21经济业务是什么?:经济业务是什么?经济业务又称会计事项,是指在经济活动中使会计要素发生增减变动的交易或者事项,可分为对外经济业务和内部经济业务两类。

01:25

01:25应收账款重分类调整是什么?:应收账款重分类调整是什么?应收账款重分类调整指的是编制资产负债表时,对应收账款与预收账款的重分类调整。编制报表时将预收账款下明细科目的借方余额归入应收账款,将应收账款下明细科目的贷方余额归入预收账款即可。

00:42

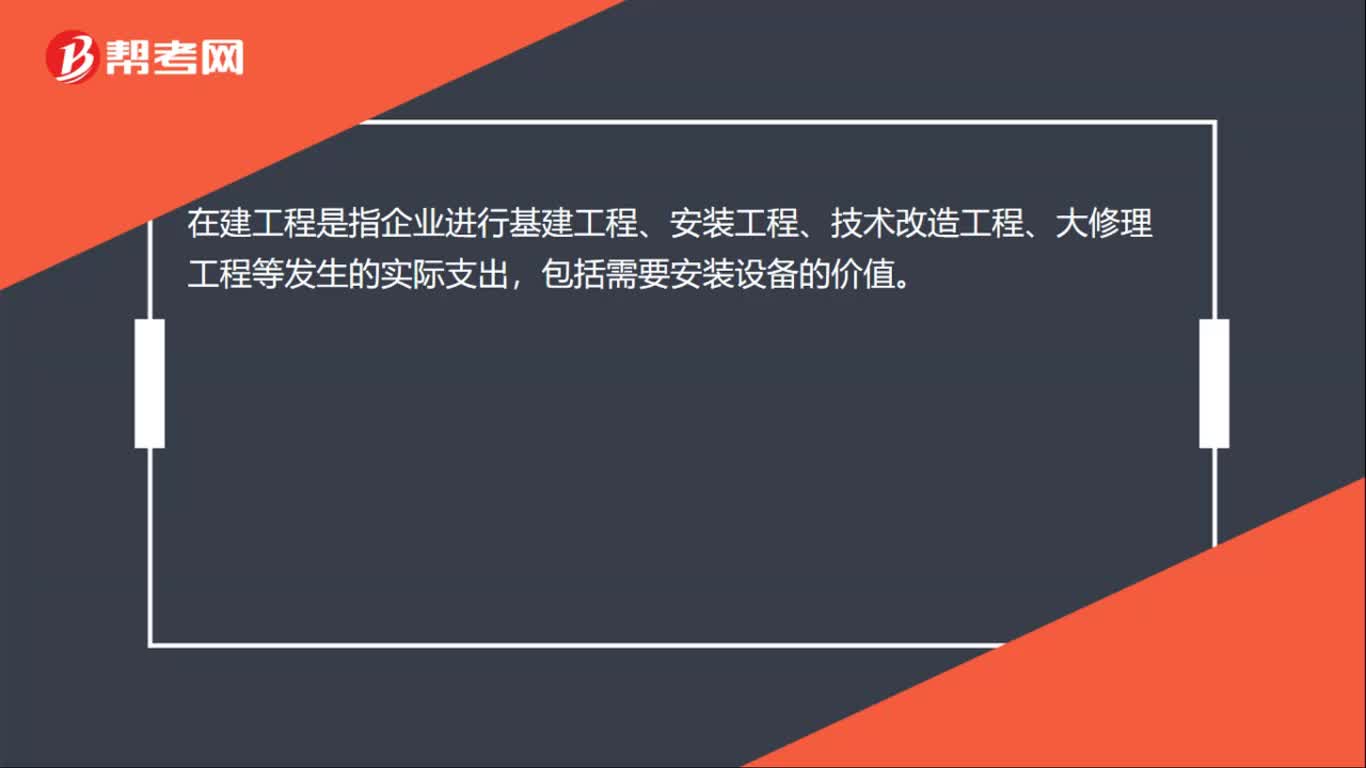

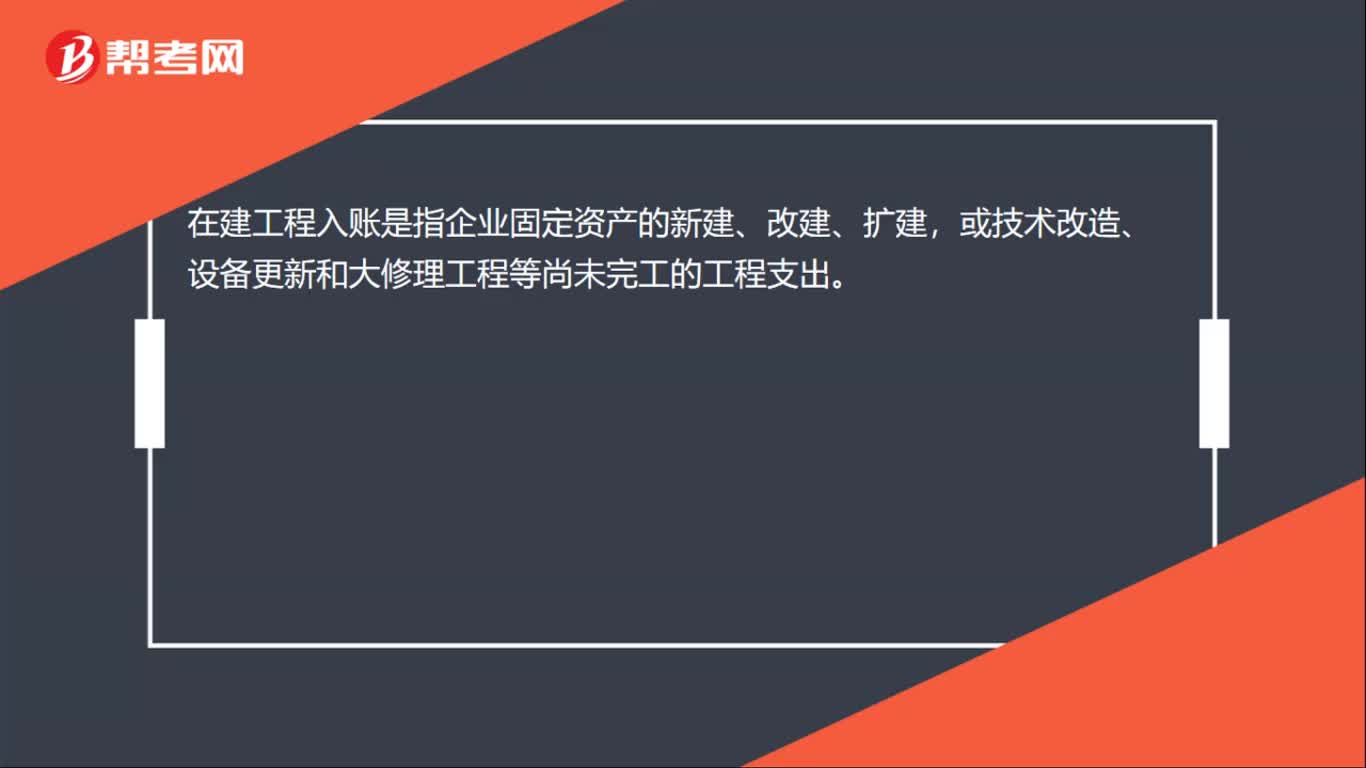

00:42什么是在建工程?:什么是在建工程?在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程通常有"自营"和"出包"两种方式。自营在建工程指企业自行购买工程用料、自行施工并进行管理的工程;出包在建工程是指企业通过签订合同,由其它工程队或单位承包建造的工程。

00:42

00:42以前年度损益调整指的是什么?:以前年度损益调整指的是什么?科目是指以前年度发生错账时使用本科目进行调整”企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项。也在本科目核算,调整错账过程中。如果跨年调整涉及损益类科目替换成,以前年度损益调整“科目”调整后本科目的余额转入。利润分配——未分配利润“本科目结转后应无余额”

00:17

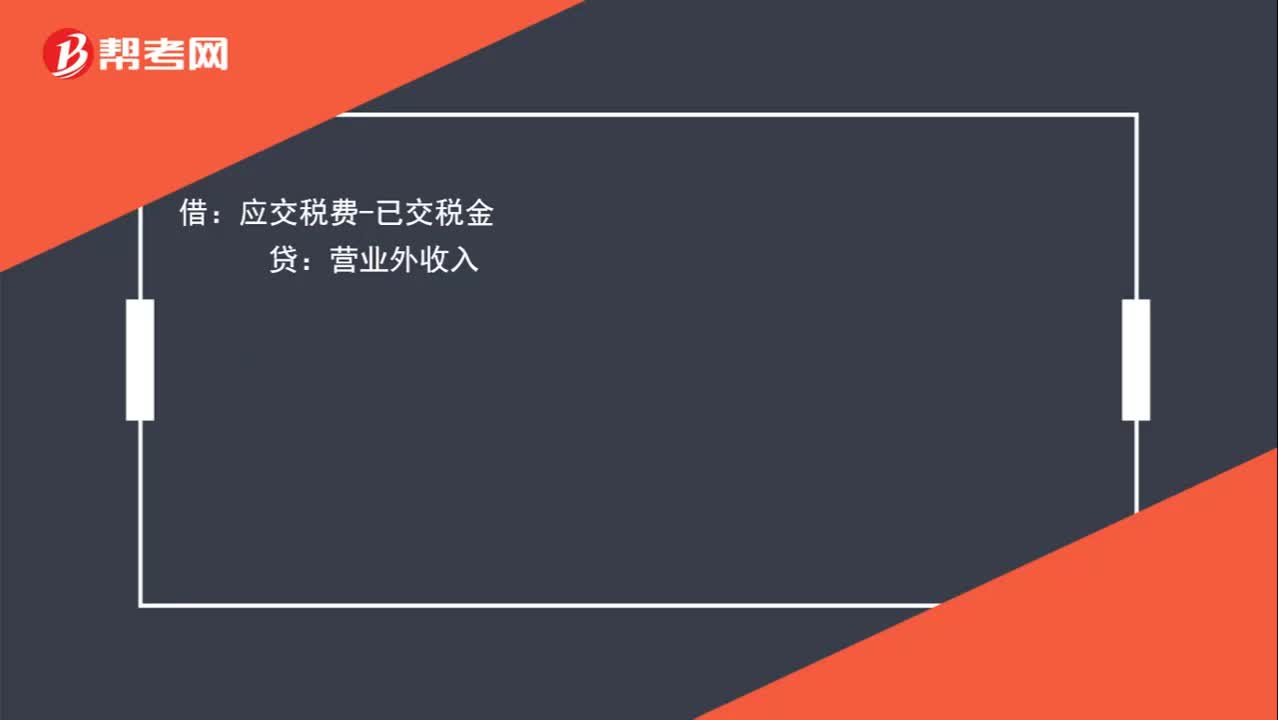

00:17账务存在一个4分钱的尾差,请问应该调整到哪个科目?:账务存在一个4分钱的尾差,请问应该调整到哪个科目?借:应交税费——已交税金:贷营业外收入

02:31

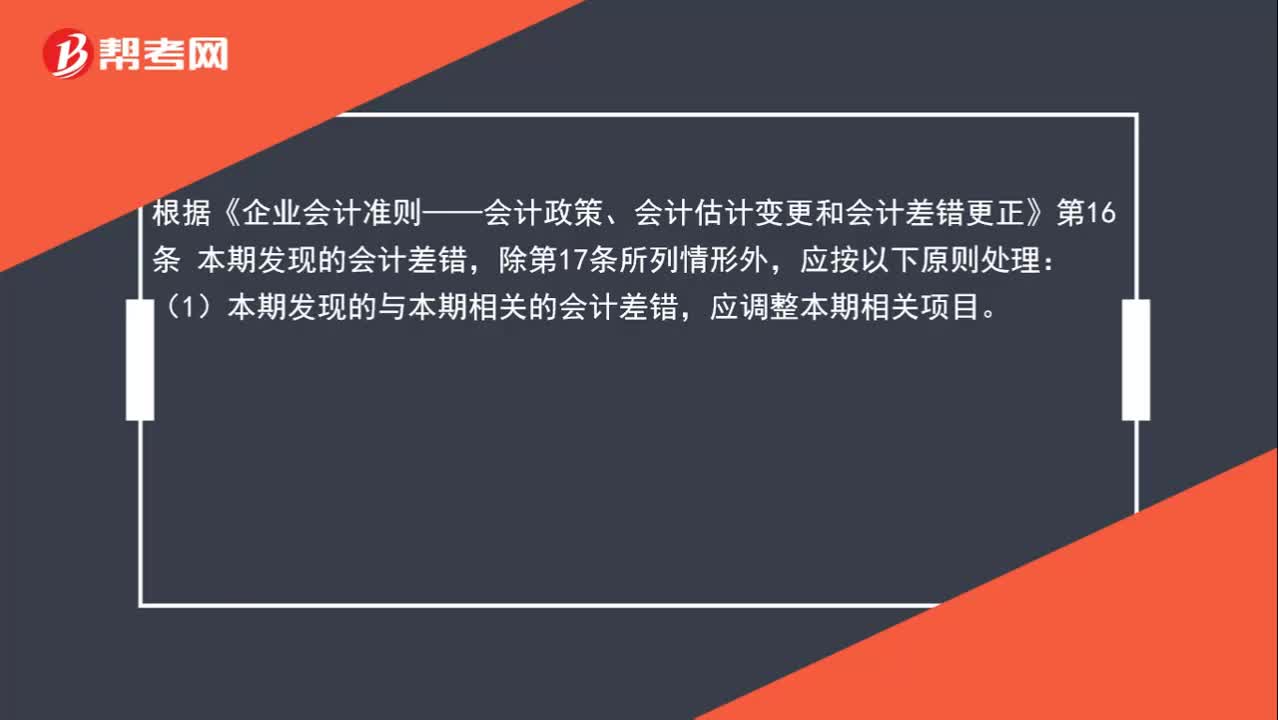

02:31调一个应付款,差额放在什么科目?:这笔多出来的金额从性质上来看属于前期会计差错更正。要按照 《企业会计准则——会计政策、会计估计变更和会计差错更正》中的规定处理。根据《企业会计准则——会计政策、会计估计变更和会计差错更正》第16条 本期发现的会计差错,应调整本期相关项目。(2)本期发现的与前期相关的非重大会计差错,其他相关项目也应作为本期数一并调整;(3)本期发现的与前期相关的重大会计差错。

00:27

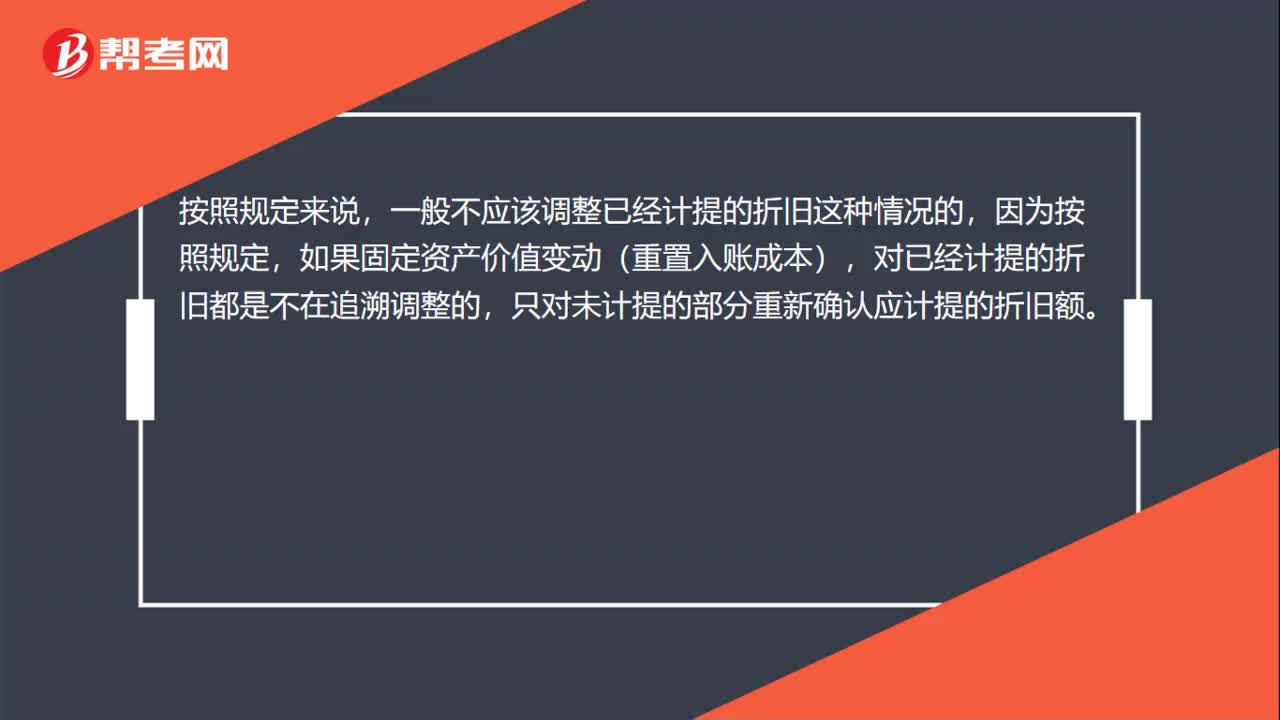

00:27调整累计折旧是什么?:调整累计折旧是什么?一般不应该调整已经计提的折旧这种情况的,因为按照规定,如果固定资产价值变动(重置入账成本),对已经计提的折旧都是不在追溯调整的,只对未计提的部分重新确认应计提的折旧额。

00:46

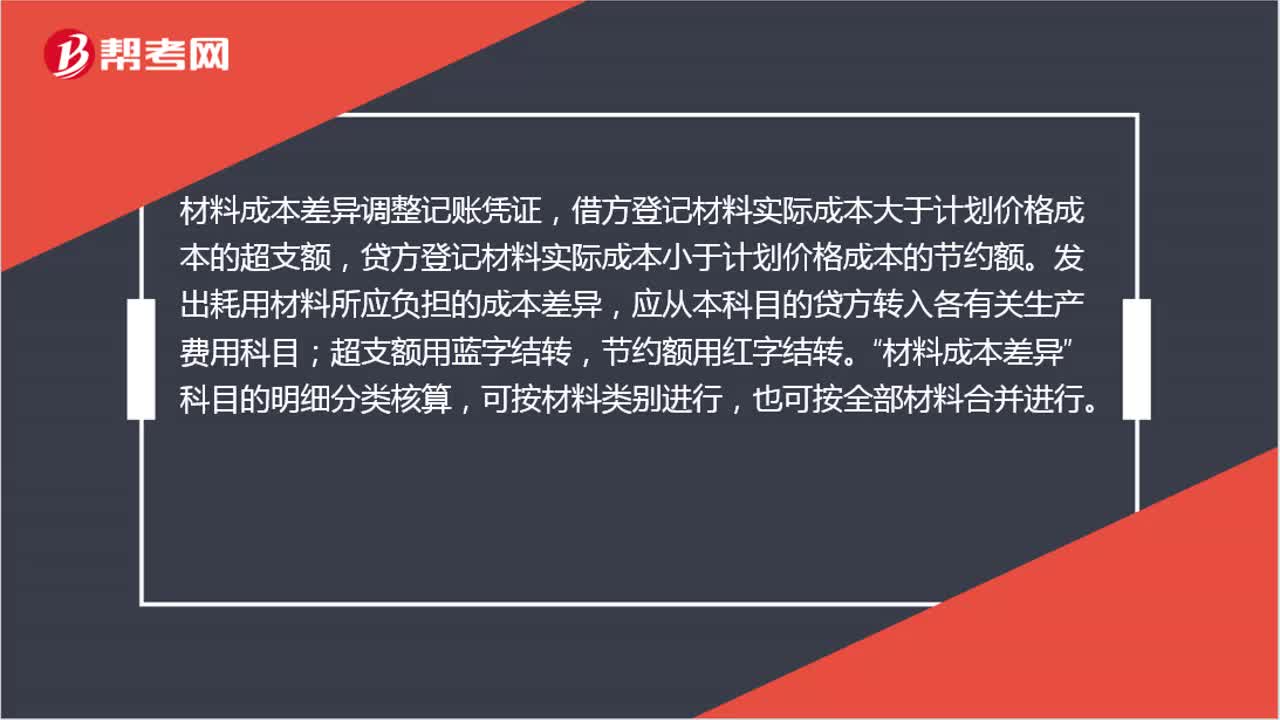

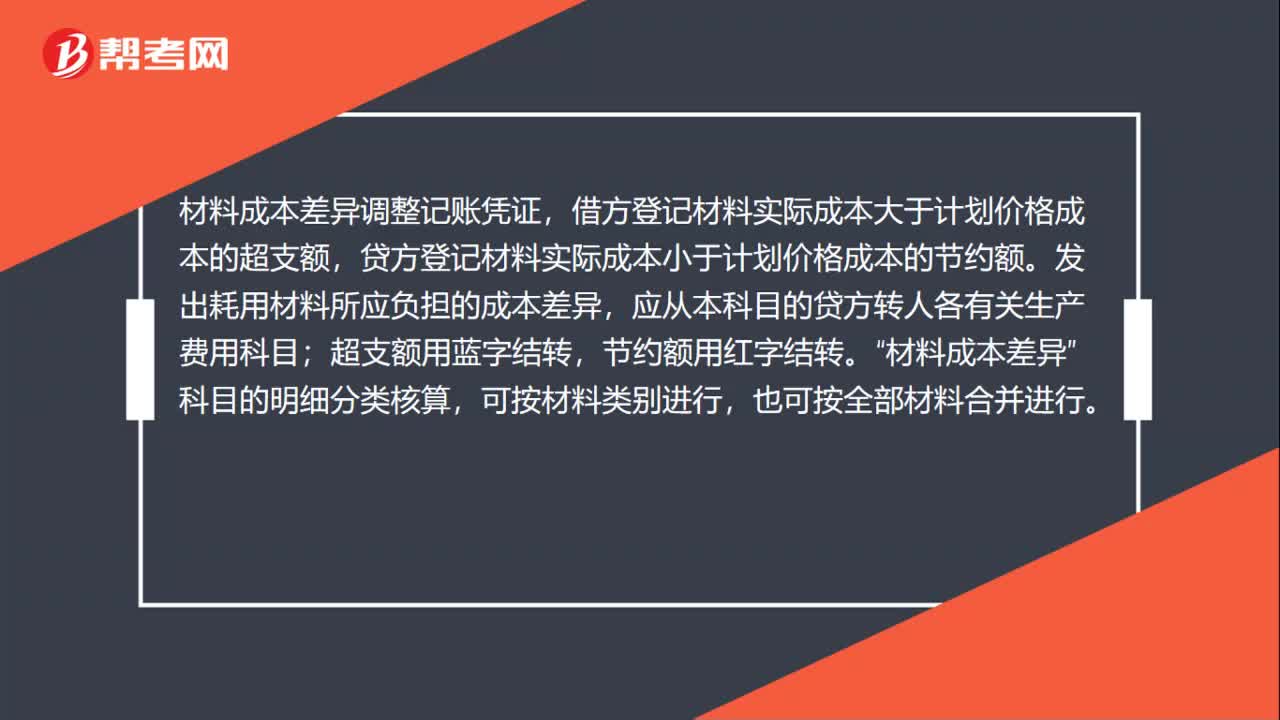

00:46材料成本差异调整记账凭证怎么填?:材料成本差异调整记账凭证怎么填?材料成本差异调整记账凭证,借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。材料成本差异“科目的明细分类核算”可按材料类别进行,也可按全部材料合并进行。

04:39

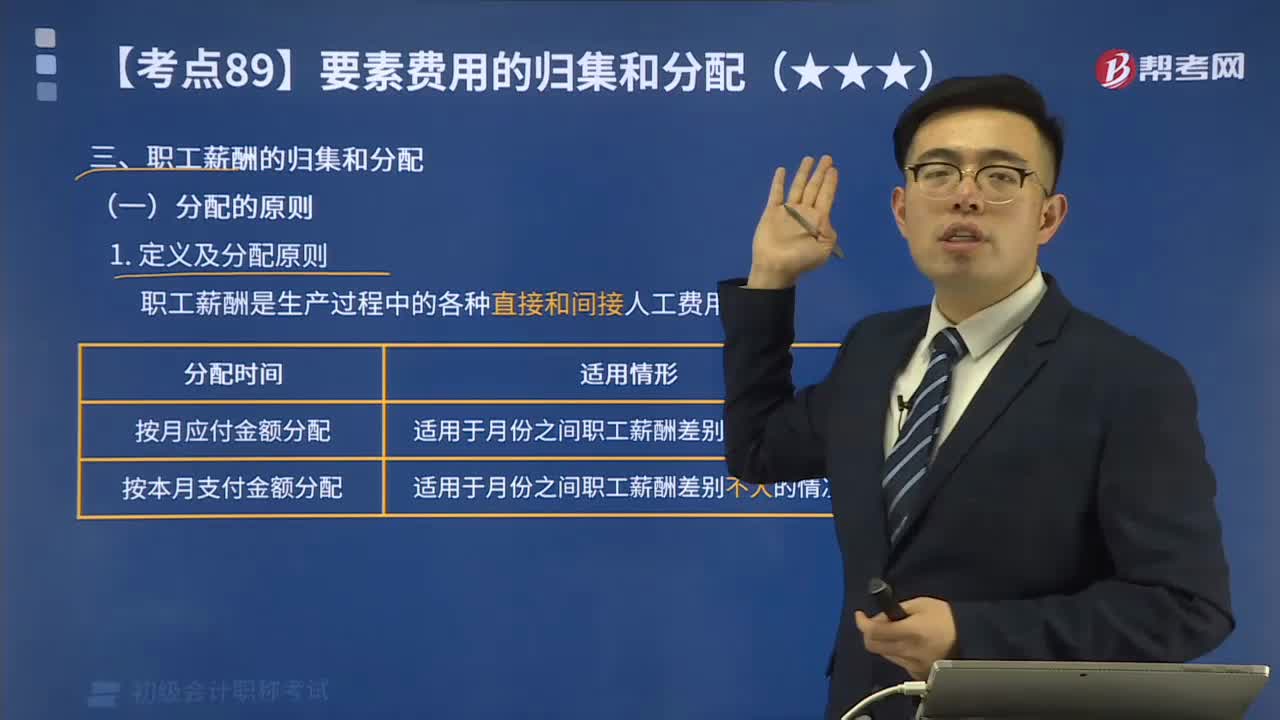

04:39职工薪酬分配的原则是什么?:职工薪酬分配的原则是什么?职工薪酬是生产过程中的各种直接和间接人工费用总和。职工薪酬分配的原则:(如下表所示)。2.归集的依据。职工薪酬的归集必须有一定的原始记录为依据,计时、计件等。按车间、部门分别填制工资结算单或工资单,作为薪酬分配的依据:分配时按照以下两种情形处理

00:55

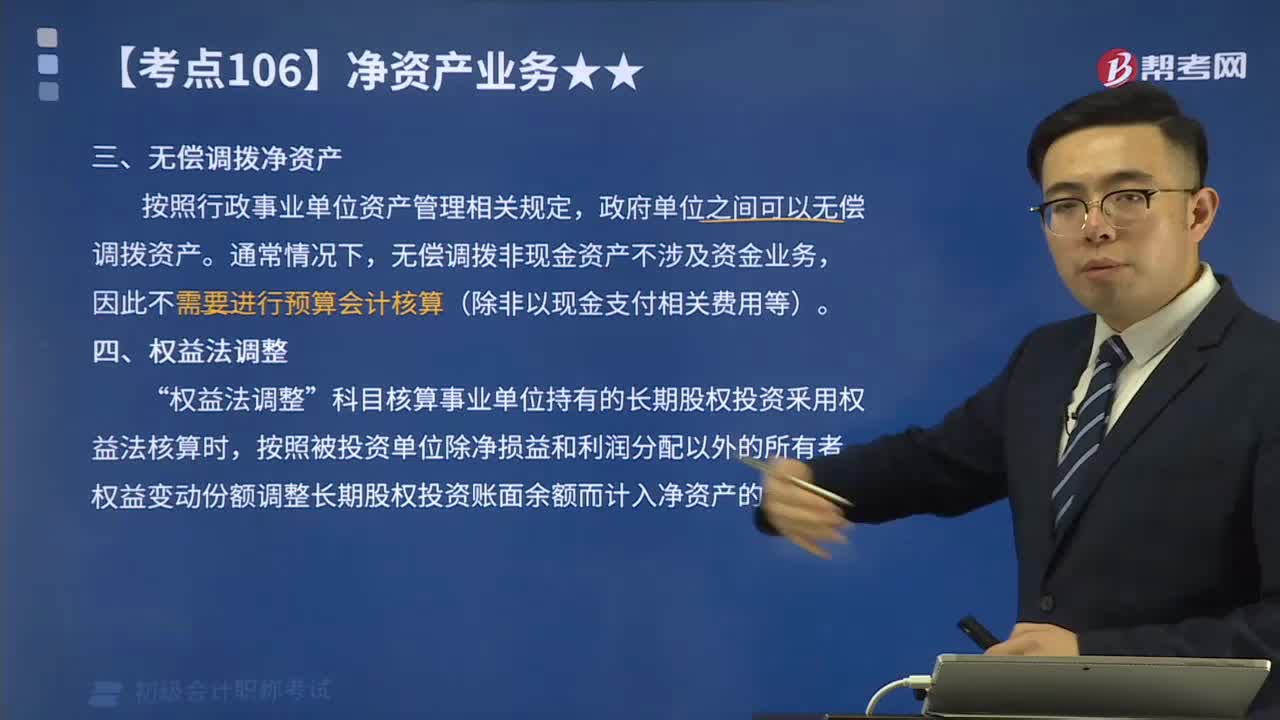

00:55什么是无偿调拨净资产与权益法调整?:什么是无偿调拨净资产与权益法调整?政府单位之间可以无偿调拨资产。无偿调拨非现金资产不涉及资金业务,因此不需要进行预算会计核算(除非以现金支付相关费用等)。不计入固定资产价值。贷方登记无偿调入净资产,借方登记无偿调出净资产,科目核算事业单位持有的长期股权投资釆用权益法核算时”按照被投资单位除净损益和利润分配以外的所有者权益变动份额调整长期股权投资账面余额而计入净资产的金额,无偿调拨的固定资产。

07:02

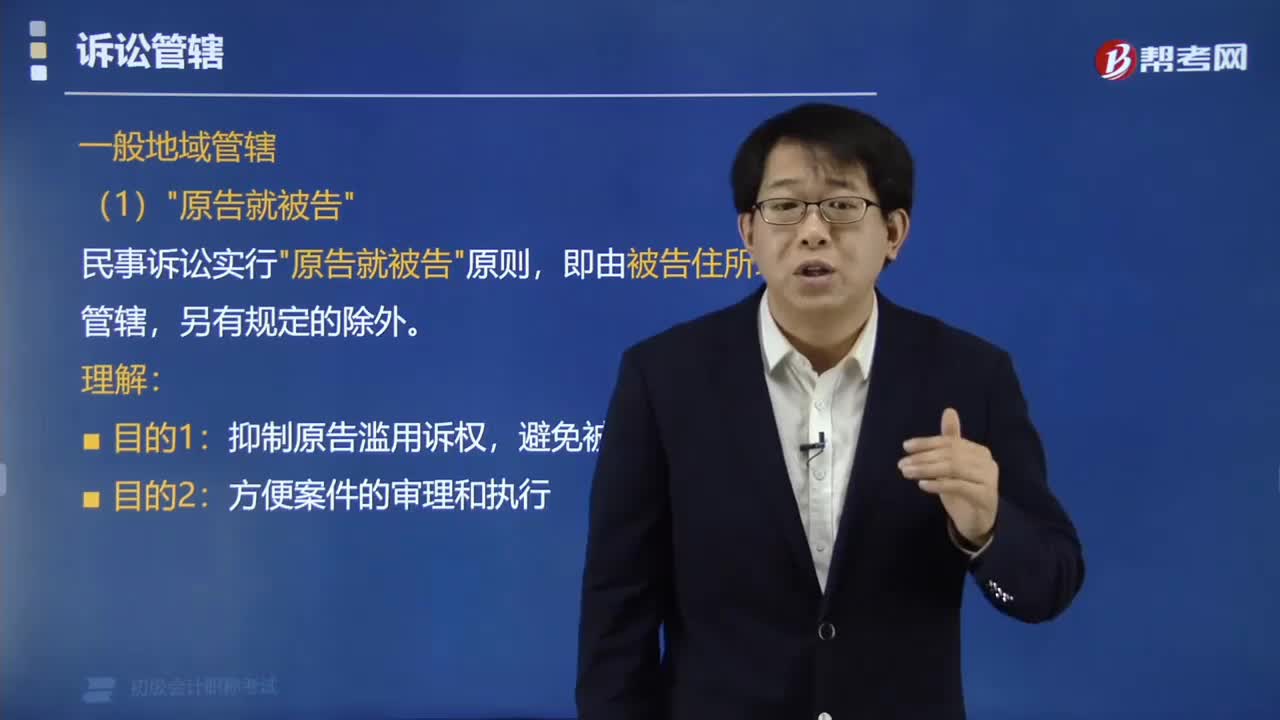

07:02一般地域管辖实行什么原则?:一般地域管辖实行什么原则?各级法院的辖区和各级行政区划是一致的。原告向被告住所地法院起诉。(被告地)“民事诉讼实行”即由被告住所地法院管辖。抑制原告滥用诉权。方便案件的审理和执行“(原告地):下列民事诉讼案件。由原告住所地法院管辖。(1)对不在中国领域内居住的人提起的身份关系诉讼。(2)对下落不明或宣告失踪的人提起的身份关系诉讼,(3)对被采取强制性教育措施或者被监禁的人提起诉讼;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日