下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:19

03:19比较财务报表的编制要求有哪些?:比较财务报表的编制要求有哪些?比较财务报表是反映两个日期财务状况变动情况的财务报表。1.本中期末的资产负债表和上年度末的资产负债表;2.本中期的利润表、年初至本中期末的利润表以及上一年度可比期间的利润表;3.年初至本中期末的现金流量表和上年度年初至可比本中期末的现金流量表。1.本年度中期财务报表(2)利润表(本中期)2.上年度比较财务报表(1)资产负债表(2)利润表(本中期)

03:33

03:33中期财务报告编制应遵循的原则有哪些?:是指以中期为基础编制的财务报告。是指短于一个完整的会计年度的报告期间,有可能是月度、季度、半年度、年初至本中期末的财务报告。中期财务报告编制应遵循的原则:1.与年度财务报告相一致的会计政策(一致性原则)。重要性程度的判断应当以中期财务数据为基础,不得以预计的年度财务数据为基础。也包括年初至本中期末的财务数据,【答案】2×15年第3季度发生的资产减值损失只占预计全年净利润的2%?

00:23

00:23企业编制的财务报表包括哪些?:企业编制的财务报表包括哪些?财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益变动表等报表及其附注,小企业编制的财务报表可以不包括现金流量表。

01:18

01:18为什么实际执行的重要性通常是财务报表整体重要性的50%~75%?:为什么实际执行的重要性通常是财务报表整体重要性的50%~75%?财务报表整体的重要性其实相当于是对整体设定的一个总的标准,而实际执行的重要性则相当于是在具体实施业务的时候根据不同情况判断的一个把握尺度,而这个尺度肯定是要比财务报表整体重要性低的。因为在实际操作中是要更加严格的要求,这样才能降低发生错误的几率,所以说要实际执行的重要性要低于财务报表整体重要性。

05:09

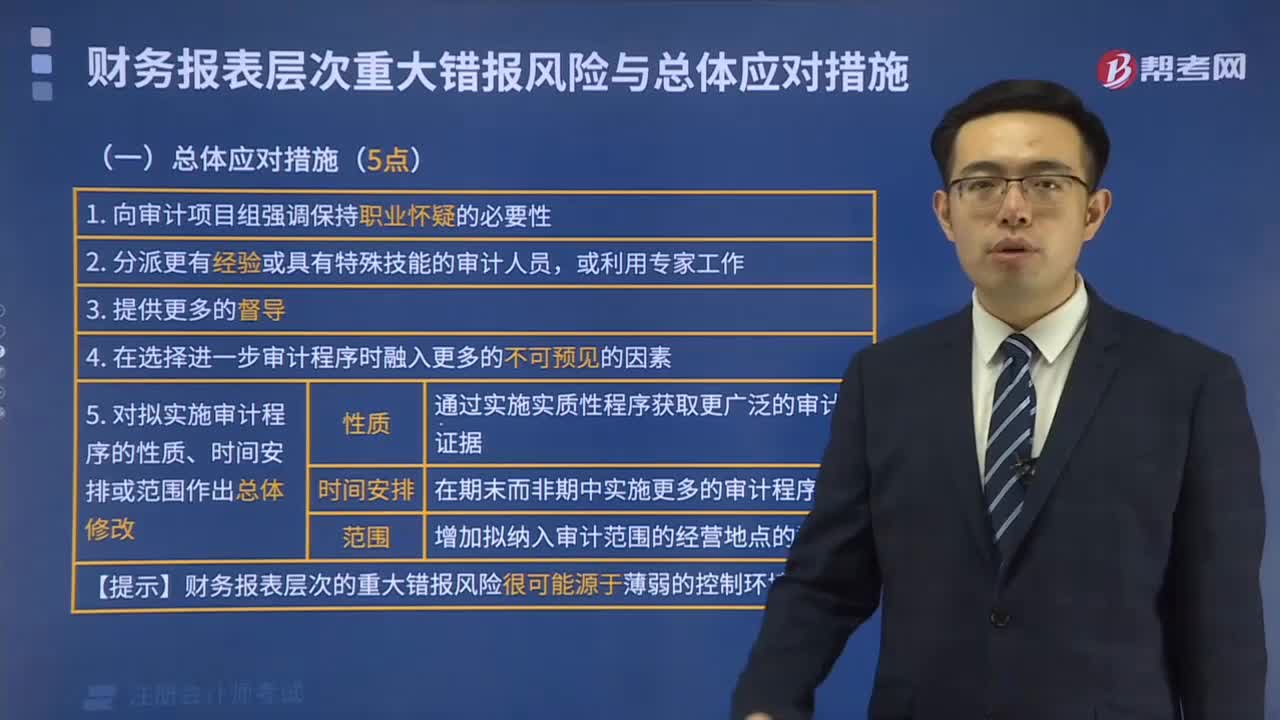

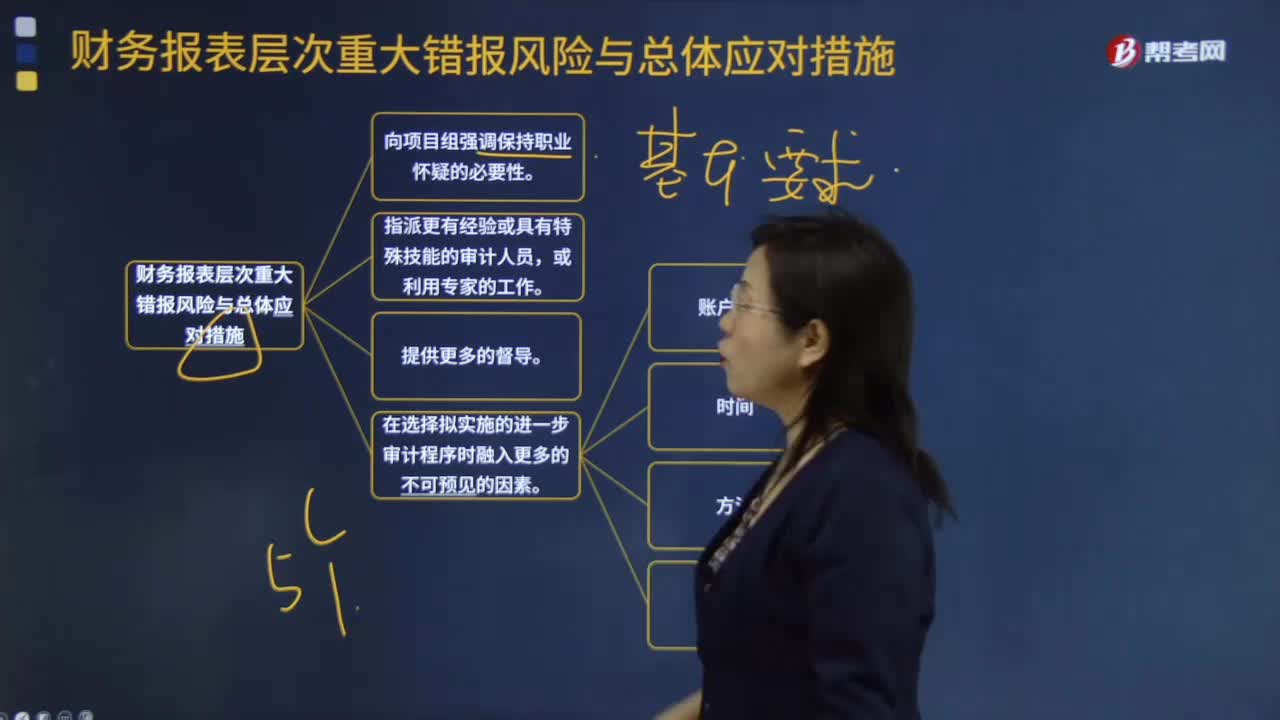

05:09财务报表层次的具体重大错报风险与总体应对措施有哪些?:4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,(4)选取不同的地点实施审计程序,5. 对拟实施审计程序的性质、时间安排和范围作出总体修改。(1)在期末而非期中实施更多的审计程序----时间,控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

01:57

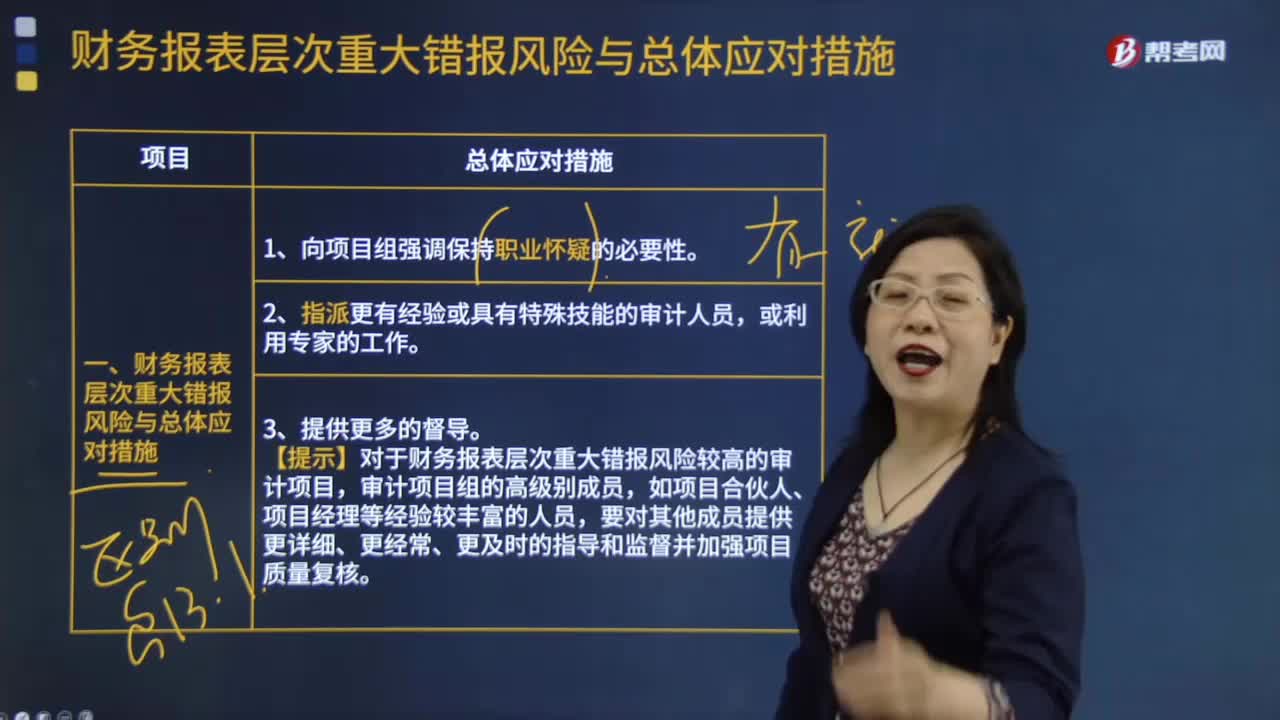

01:57财务报表层次重大错报风险与总体应对措施大概有哪些?:财务报表层次重大错报风险与总体应对措施大概有哪些?1.向项目组强调保持职业怀疑的必要性。2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。3.提供更多的督导。4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。如:账户余额,时间,方法,地点5.对拟实施审计程序的性质、时间安排和范围作出总体修改

04:14

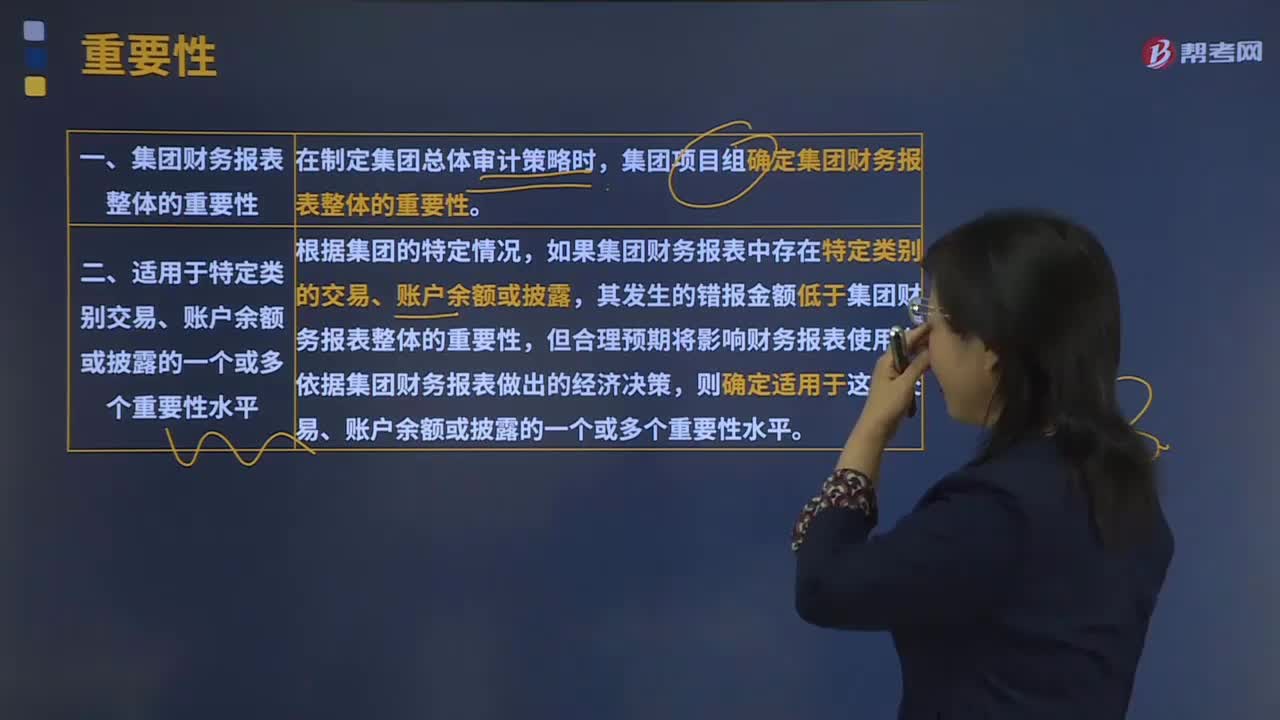

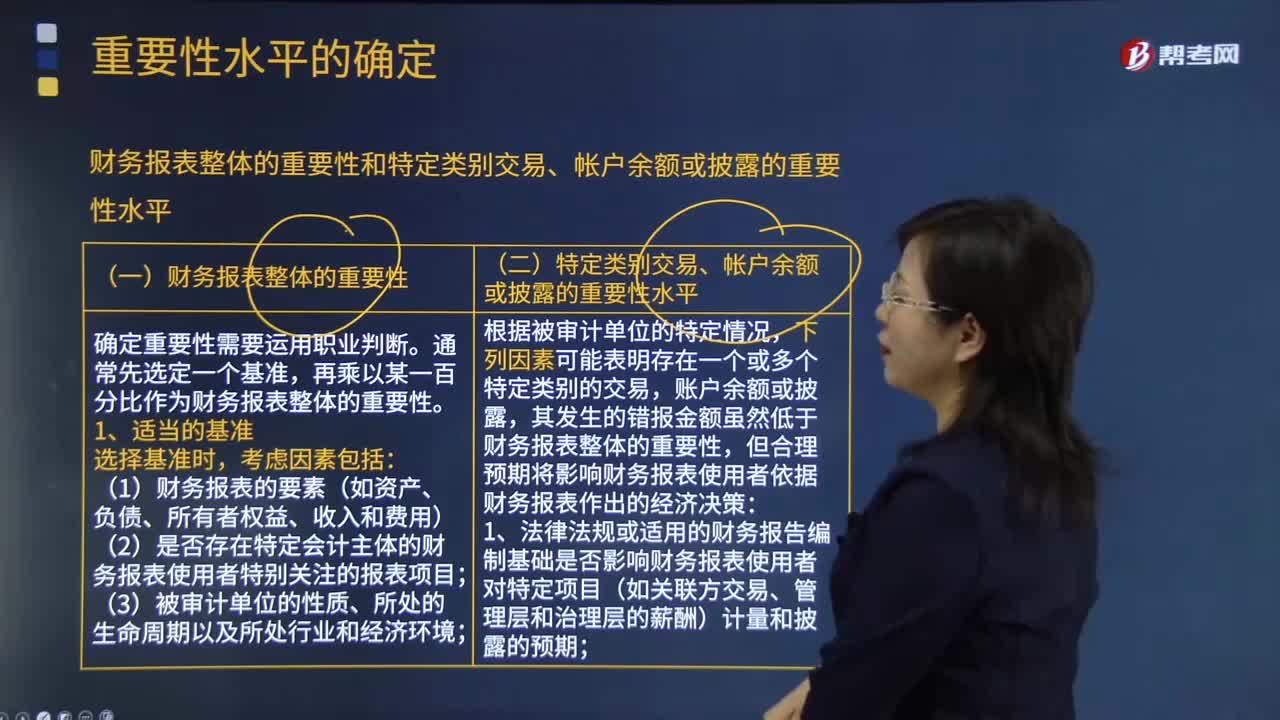

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

00:22

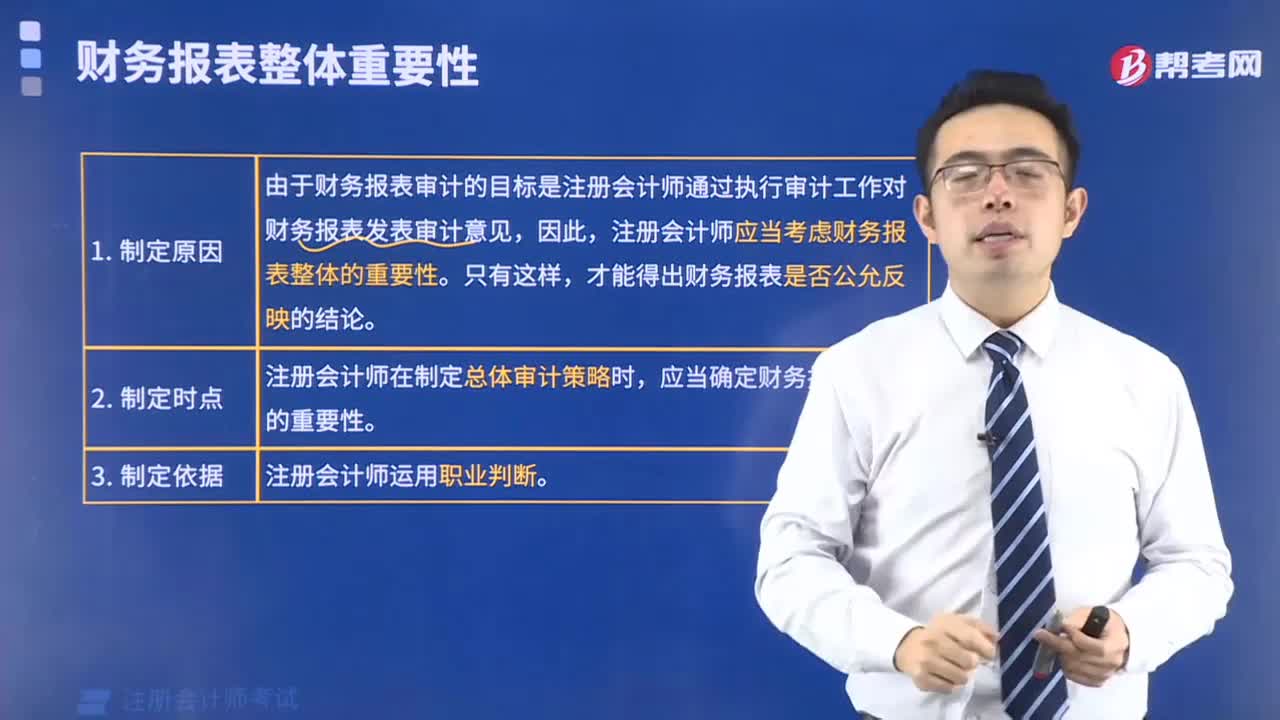

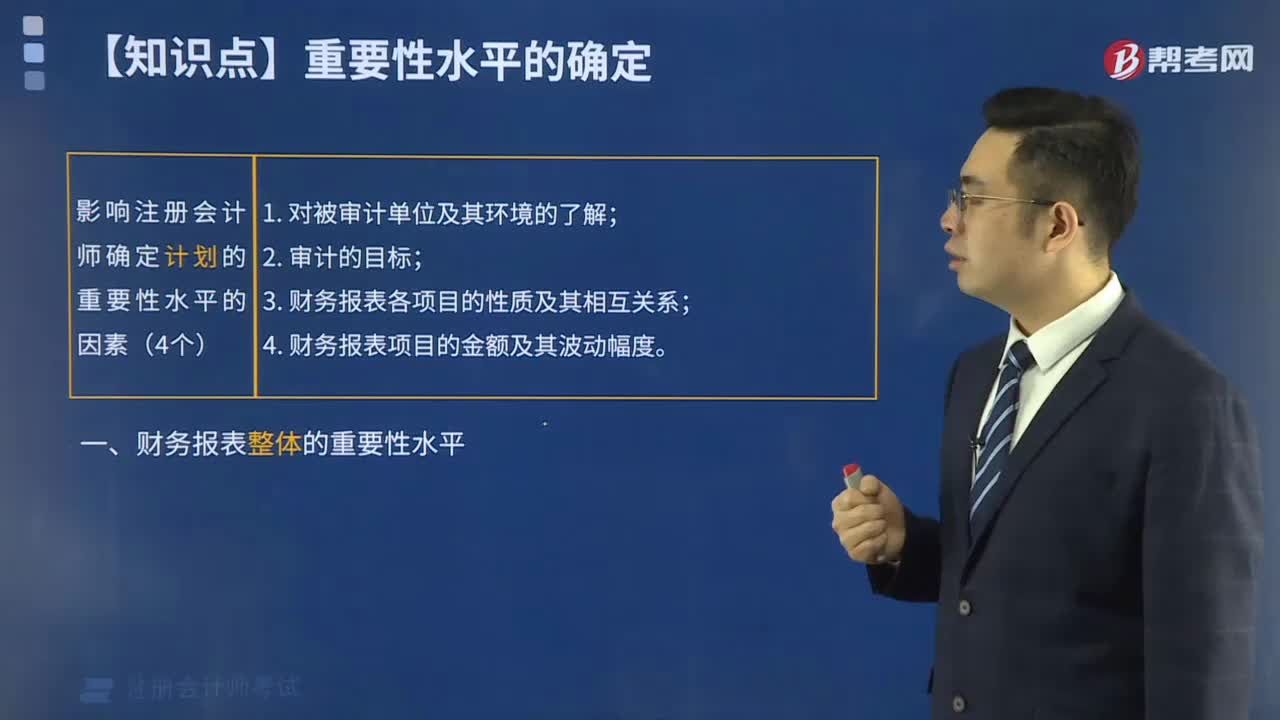

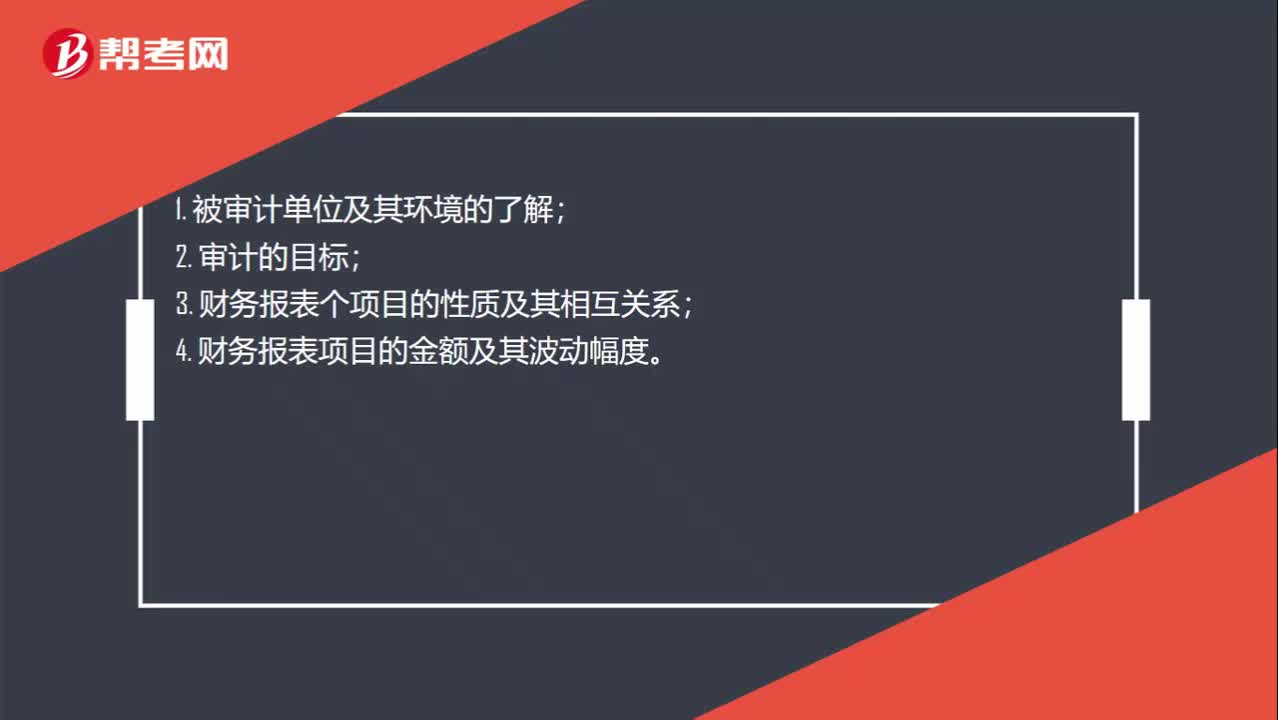

00:22确定财务报表整体重要性要考虑什么事项?:确定财务报表整体重要性要考虑什么事项?1. 被审计单位及其环境的了解;2. 审计的目标;3. 财务报表个项目的性质及其相互关系;4. 财务报表项目的金额及其波动幅度。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

10:26

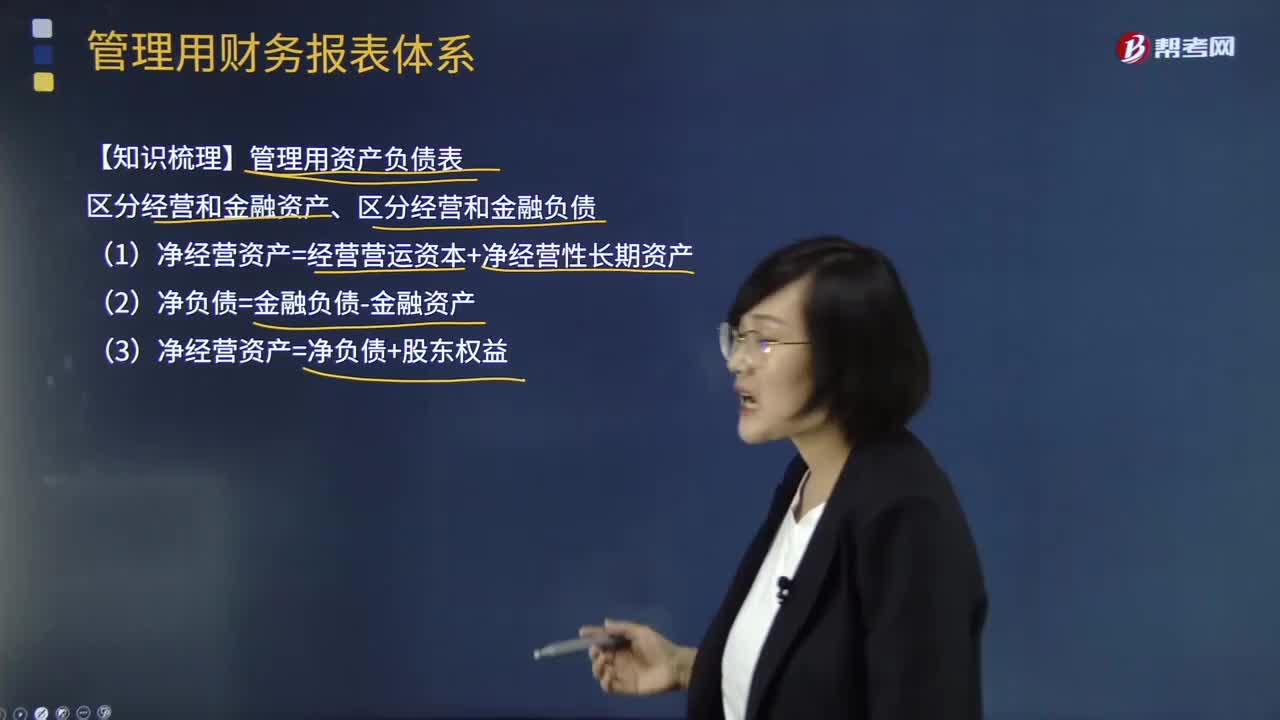

10:26管理用财务报表体系有哪些重要知识点?:(1)净经营资产=经营营运资本+净经营性长期资产:(3)净经营资产=净负债+股东权益:净利润=税后经营净利润-税后利息费用营业现金毛流量=税后经营净利润+折旧摊销实体现金流量=营业现金净流量-资本支出债务现金流量=税后利息费用-净负债增加(+净负债减少)实体现金流量=税后经营净利润-实体净投资=税后经营净利润-净经营资产增加股权现金流量=净利润-股权净投资债务现金流量=税后利息费用-净负债的增加

01:29

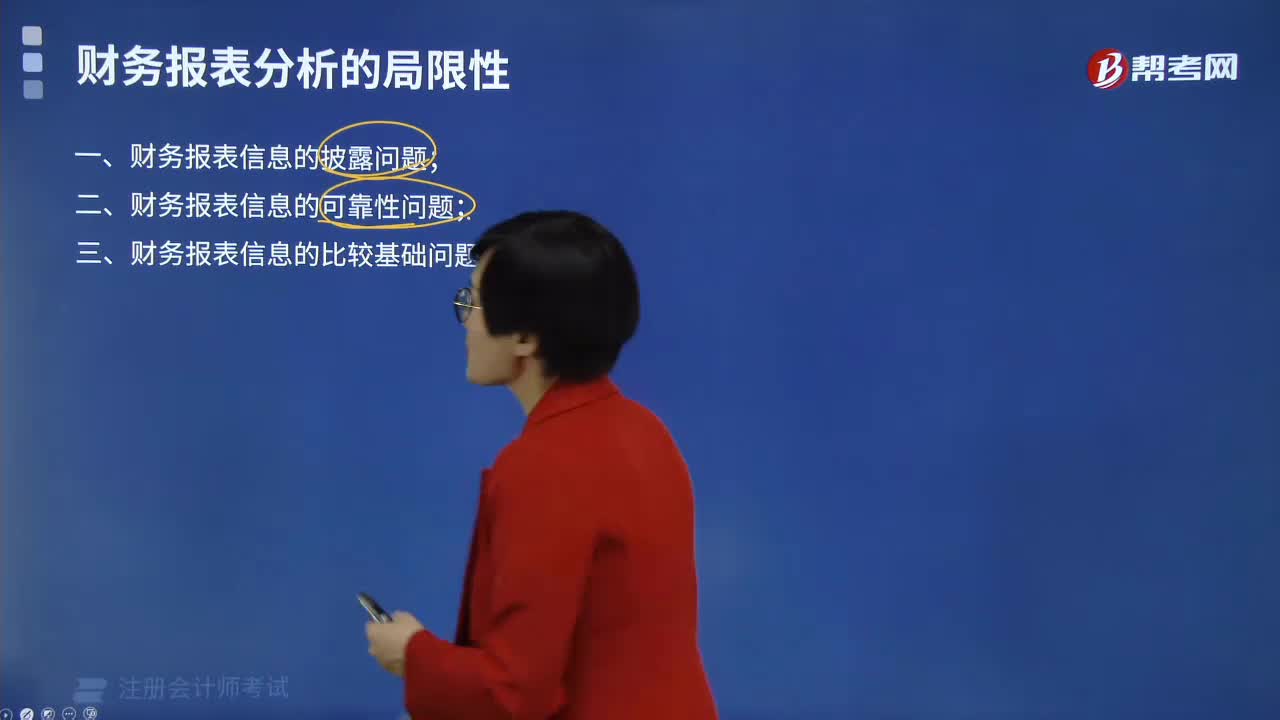

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日