下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

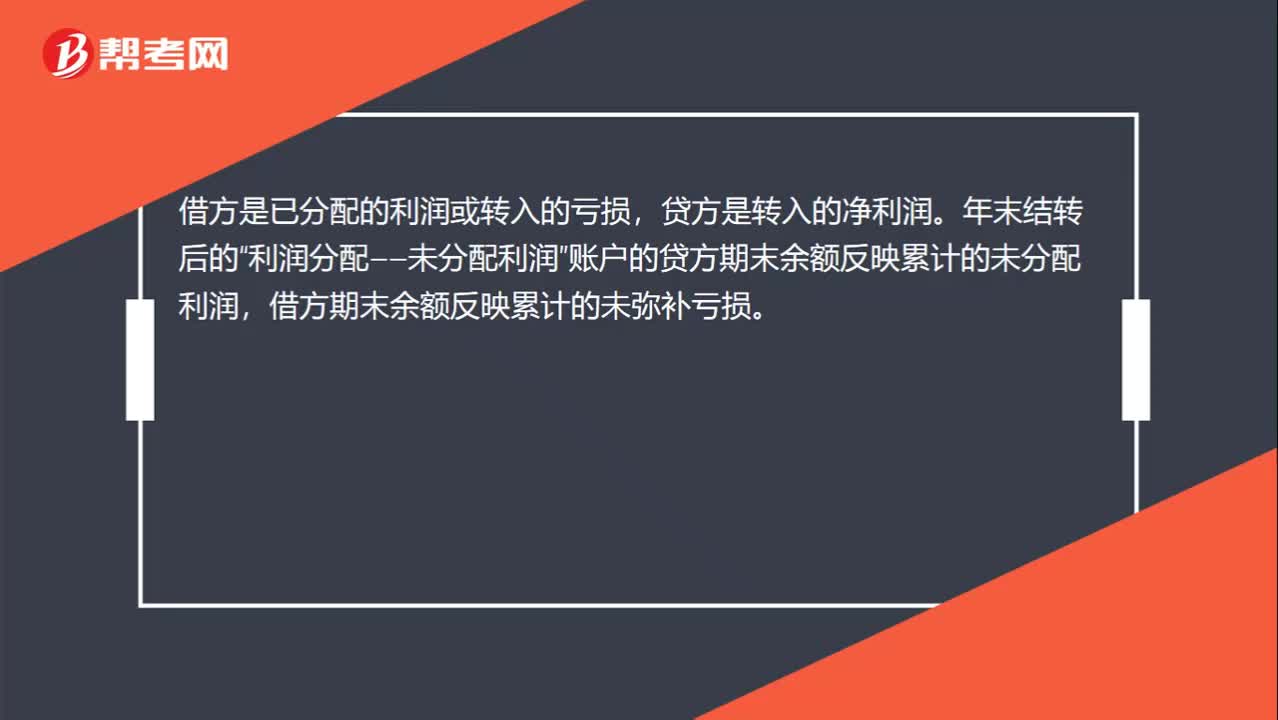

00:27利润分配科目借贷方向是什么?:利润分配科目借贷方向是什么?借方是已分配的利润或转入的亏损,贷方是转入的净利润。年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

00:25

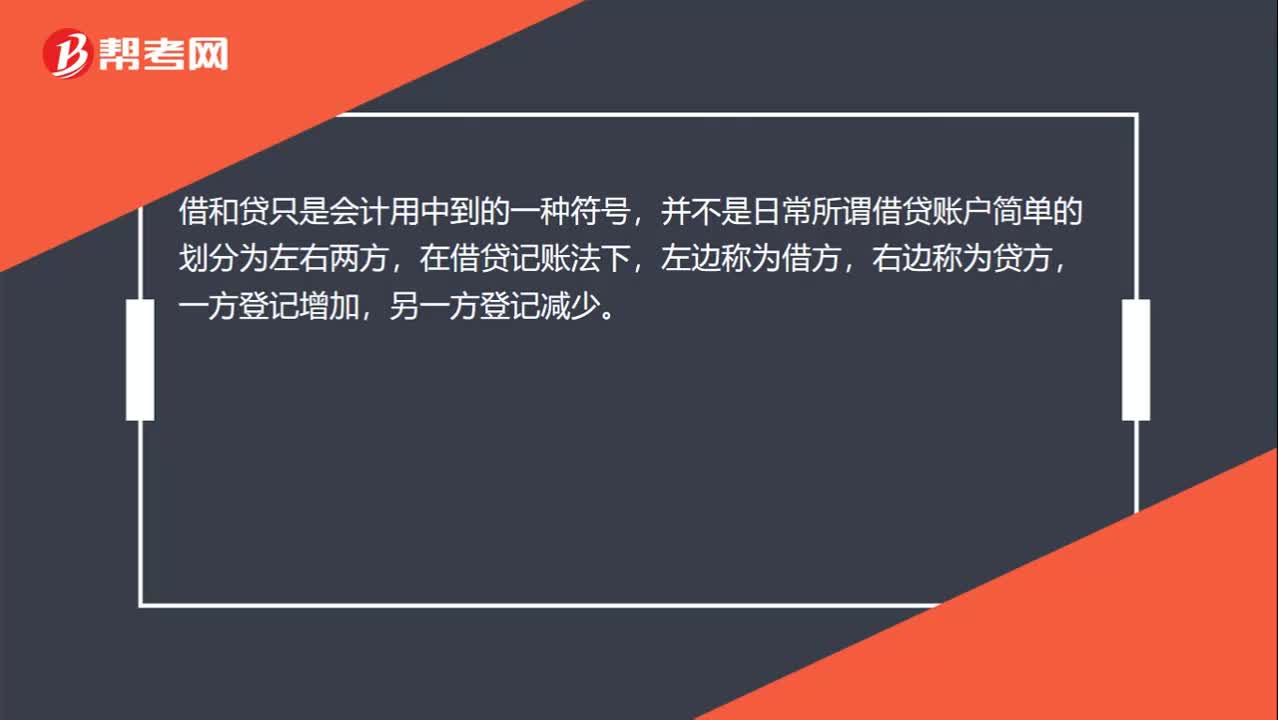

00:25借方和贷方是什么意思?:借方和贷方是什么意思?借和贷只是会计用中到的一种符号,并不是日常所谓借贷账户简单的划分为左右两方,在借贷记账法下,左边称为借方,右边称为贷方,一方登记增加,另一方登记减少。

00:26

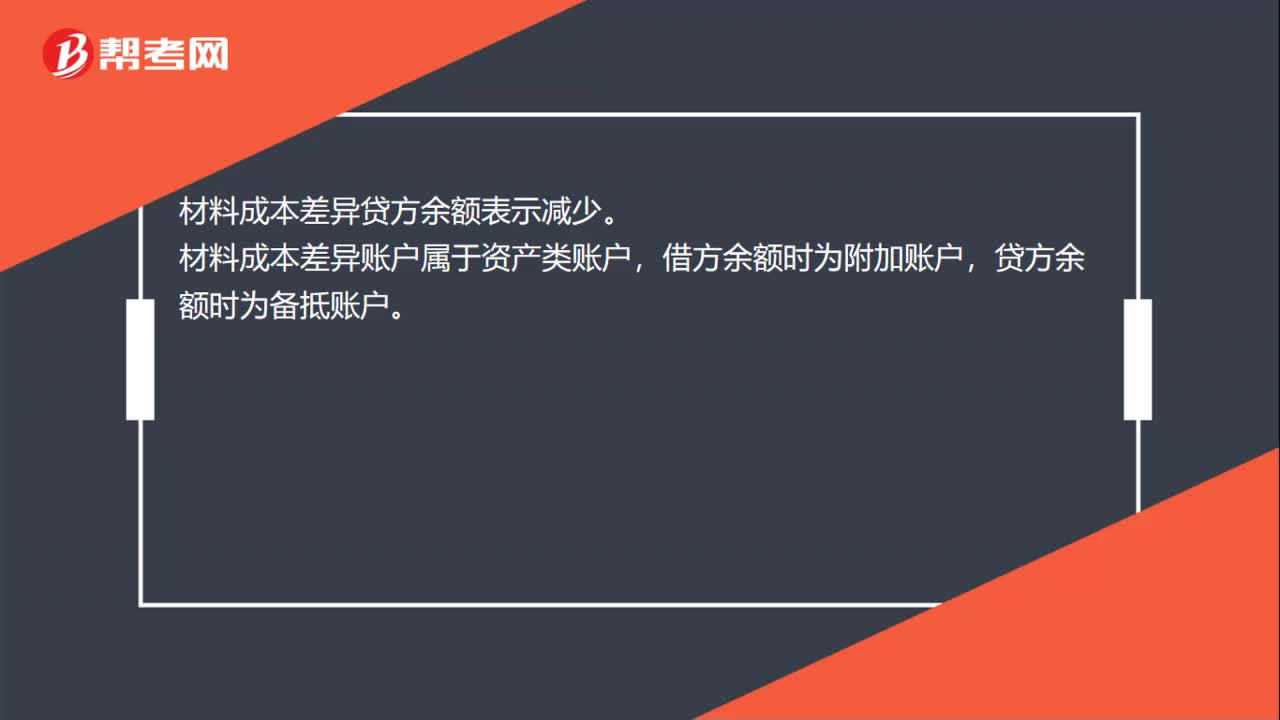

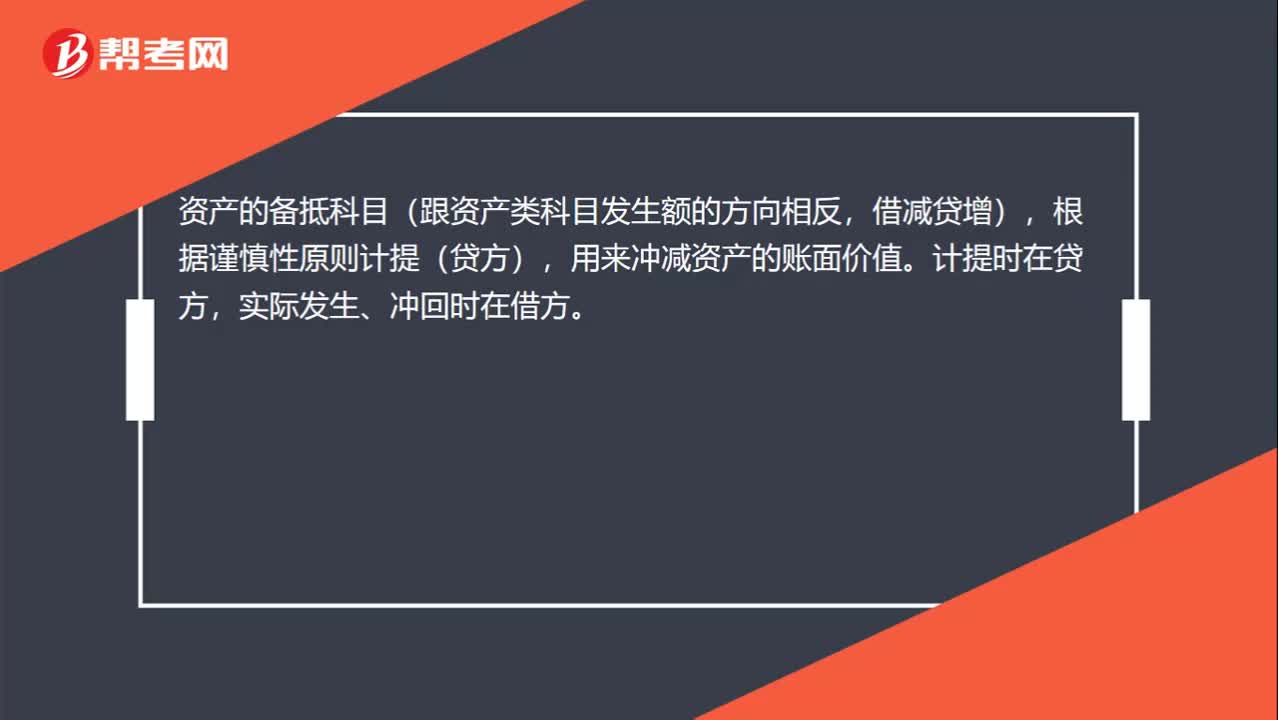

00:26固定资产减值准备属于什么科目?:固定资产减值准备属于什么科目?资产的备抵科目(跟资产类科目发生额的方向相反,借减贷增),根据谨慎性原则计提(贷方),用来冲减资产的账面价值。计提时在贷方,实际发生、冲回时在借方。

00:24

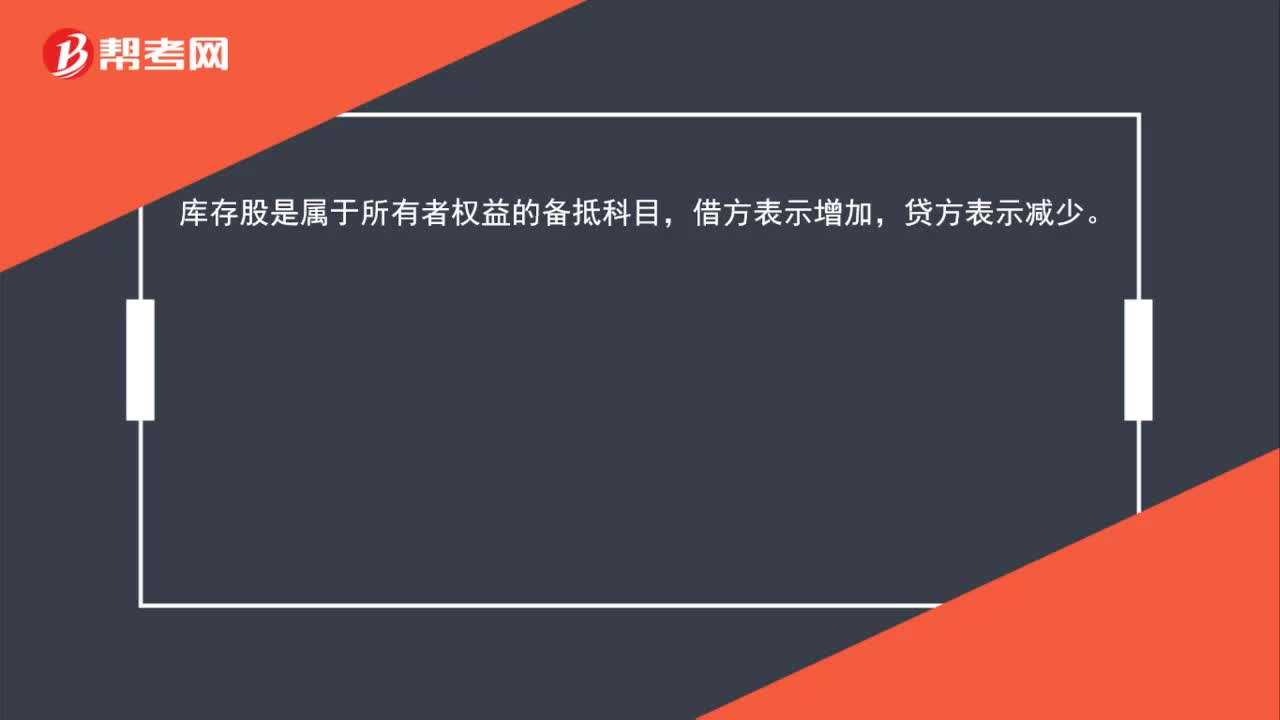

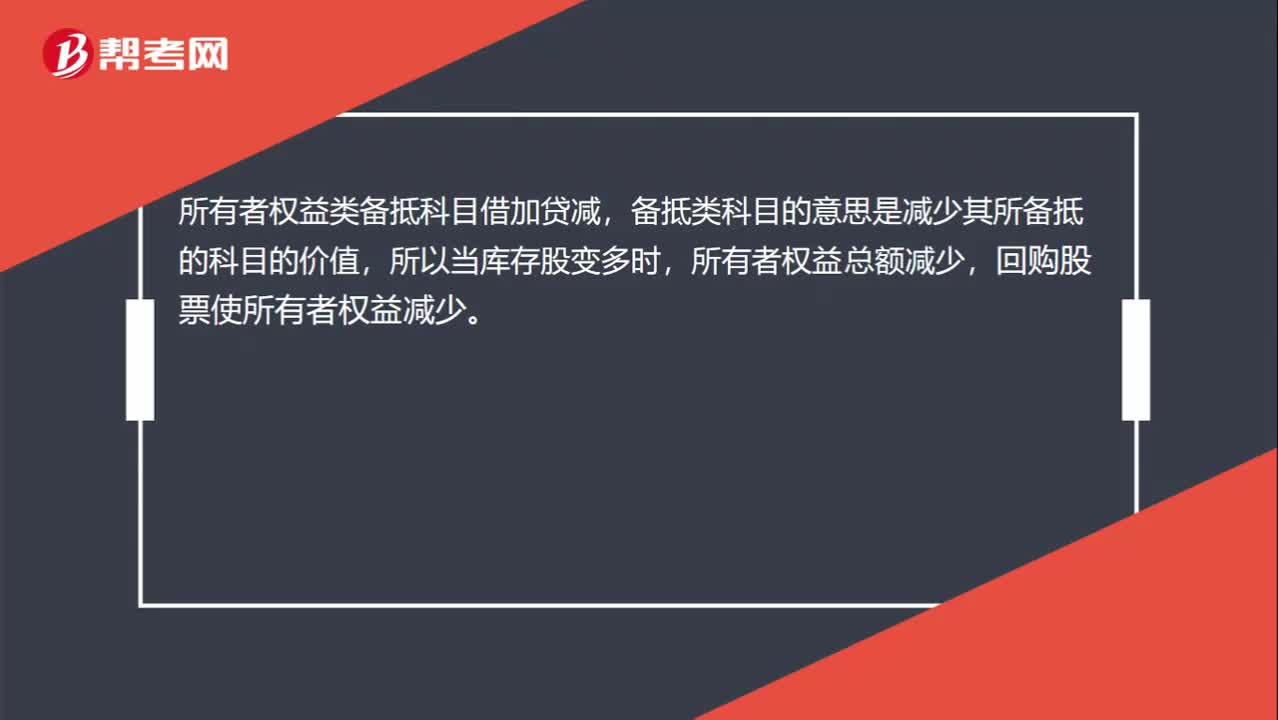

00:24回购股票使所有者权益减少吗?:所有者权益类备抵科目借加贷减,备抵类科目的意思是减少其所备抵的科目的价值,所以当库存股变多时,所有者权益总额减少,回购股票使所有者权益减少。

00:48

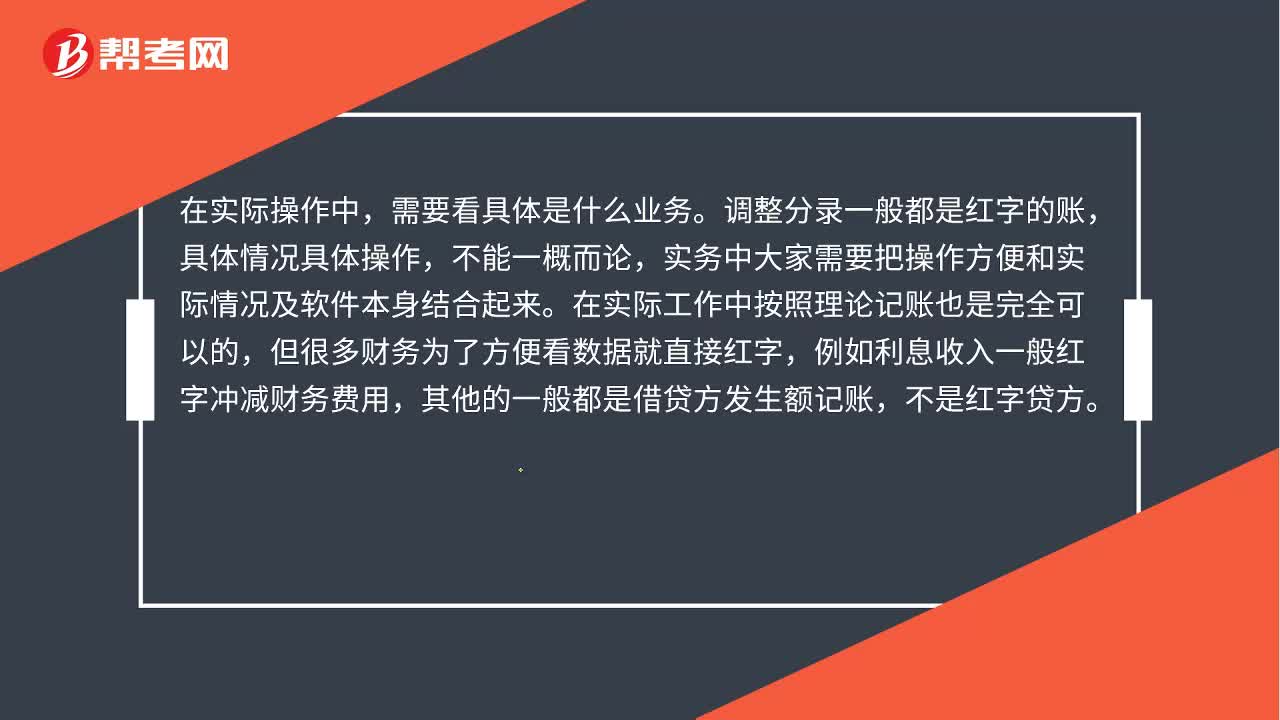

00:48入账时,贷方项目用红字写在借方可以吗?:入账时,贷方项目用红字写在借方可以吗?在实际操作中,需要看具体是什么业务。调整分录一般都是红字的账,具体情况具体操作,不能一概而论,实务中大家需要把操作方便和实际情况及软件本身结合起来。在实际工作中按照理论记账也是完全可以的,但很多财务为了方便看数据就直接红字,例如利息收入一般红字冲减财务费用,其他的一般都是借贷方发生额记账,不是红字贷方。

00:25

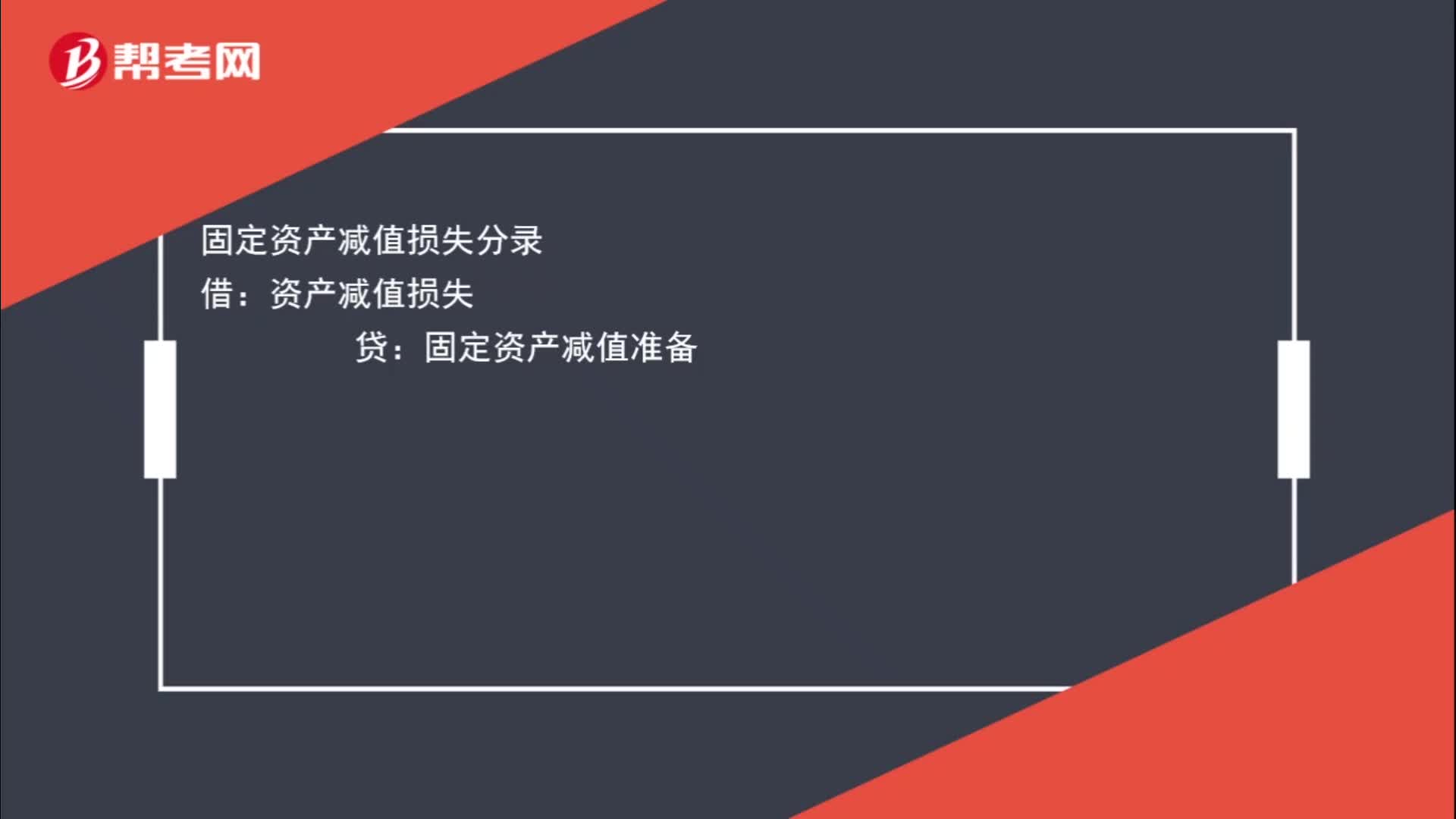

00:25固定资产减值损失分录怎么写?:固定资产减值损失分录怎么写?固定资产减值损失分录:借:资产减值损失贷固定资产减值准备

00:30

00:30库存股增加为什么减少所有者权益?:库存股增加为什么减少所有者权益?库存股是所有者权益的抵减项目,借方表示库存股增加,由于库存股增加,抵减所有者权益,所以导致所有者权益减少。

00:59

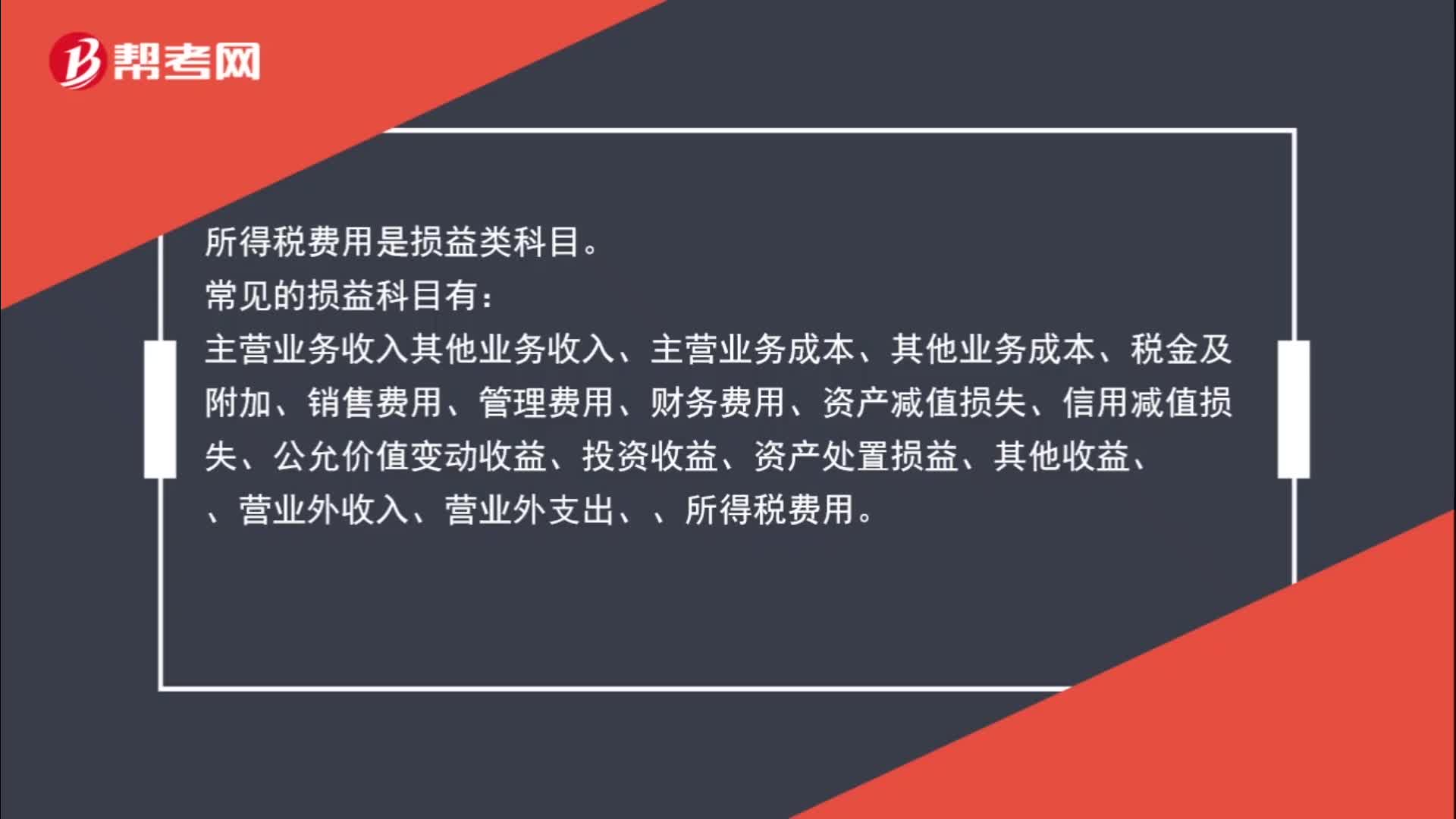

00:59损益类科目包含什么?:损益类科目包含什么?所得税费用是损益类科目。常见的损益科目有:主营业务收入其他业务收入、主营业务成本、其他业务成本、税金及附加、销售费用、管理费用、财务费用、资产减值损失、信用减值损失、公允价值变动收益、投资收益、资产处置损益、其他收益、、营业外收入、营业外支出、、所得税费用。

00:38

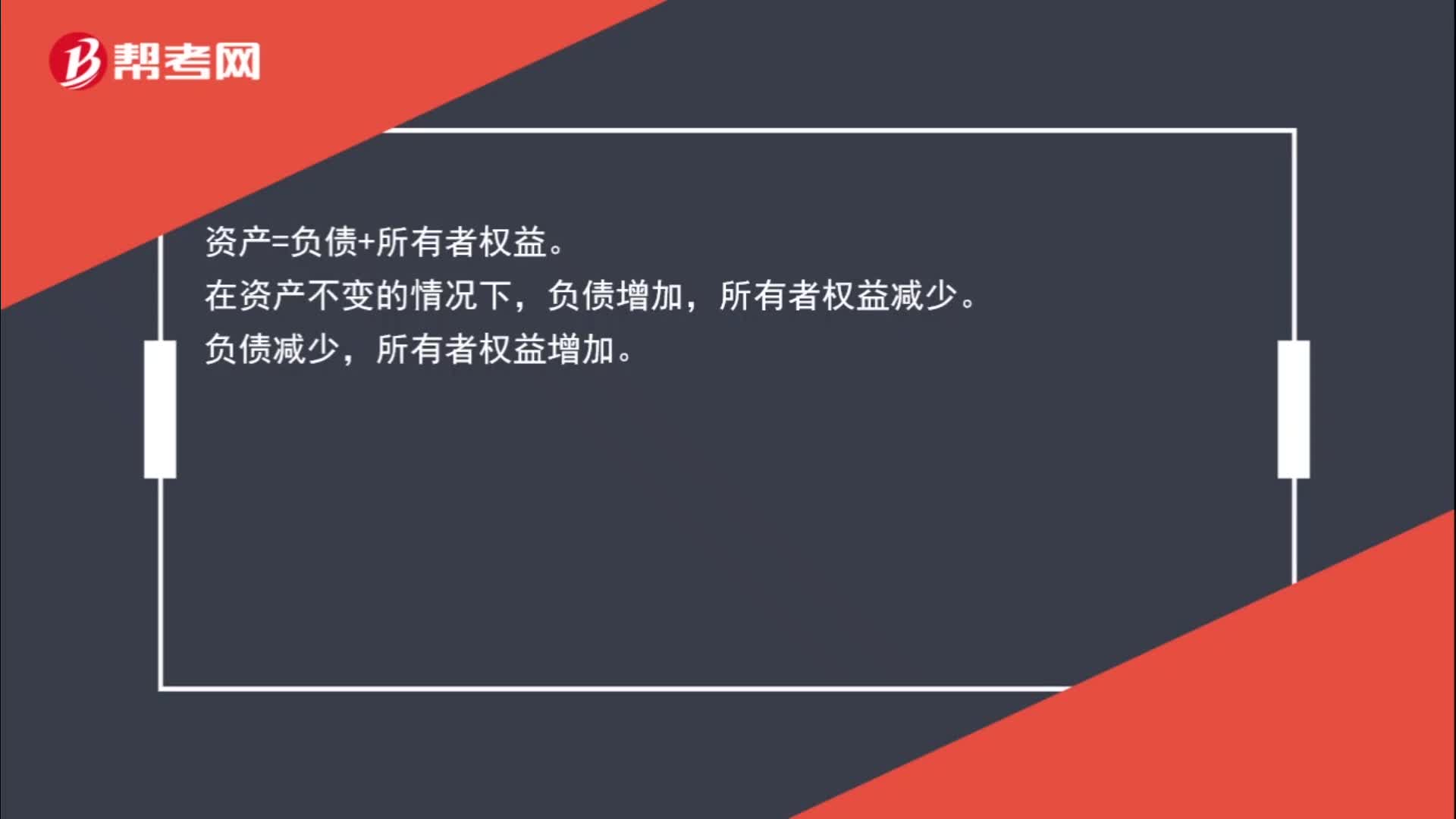

00:38为什么负债减少所有者权益增加,负债增加所有者权益减少?:负债增加所有者权益减少?资产=负债+所有者权益。在资产不变的情况下,负债增加,所有者权益减少。负债减少,所有者权益增加。

00:42

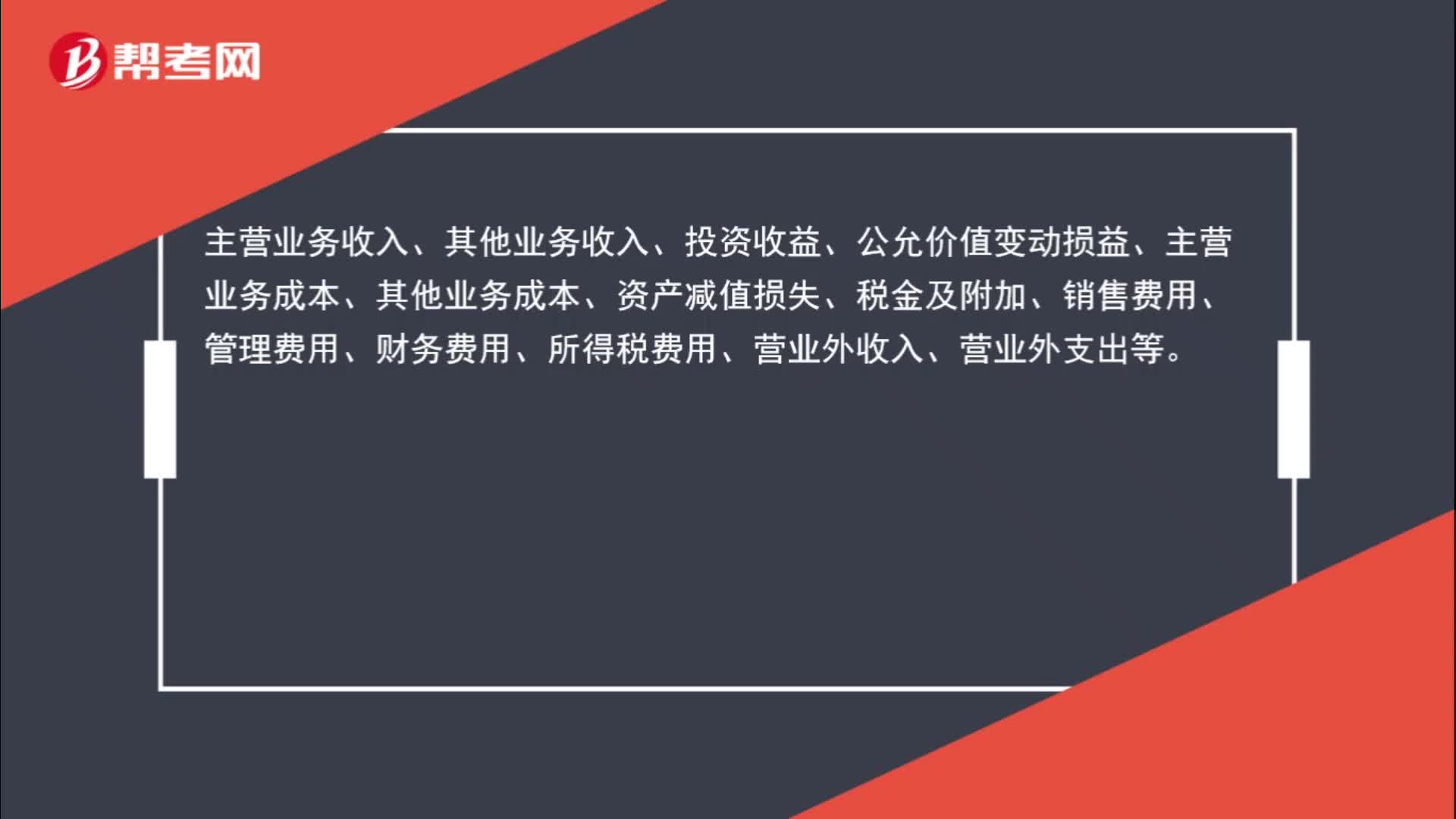

00:42损益类科目都有哪些?:主营业务收入、其他业务收入、投资收益、公允价值变动损益、主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用、营业外收入、营业外支出等。

00:24

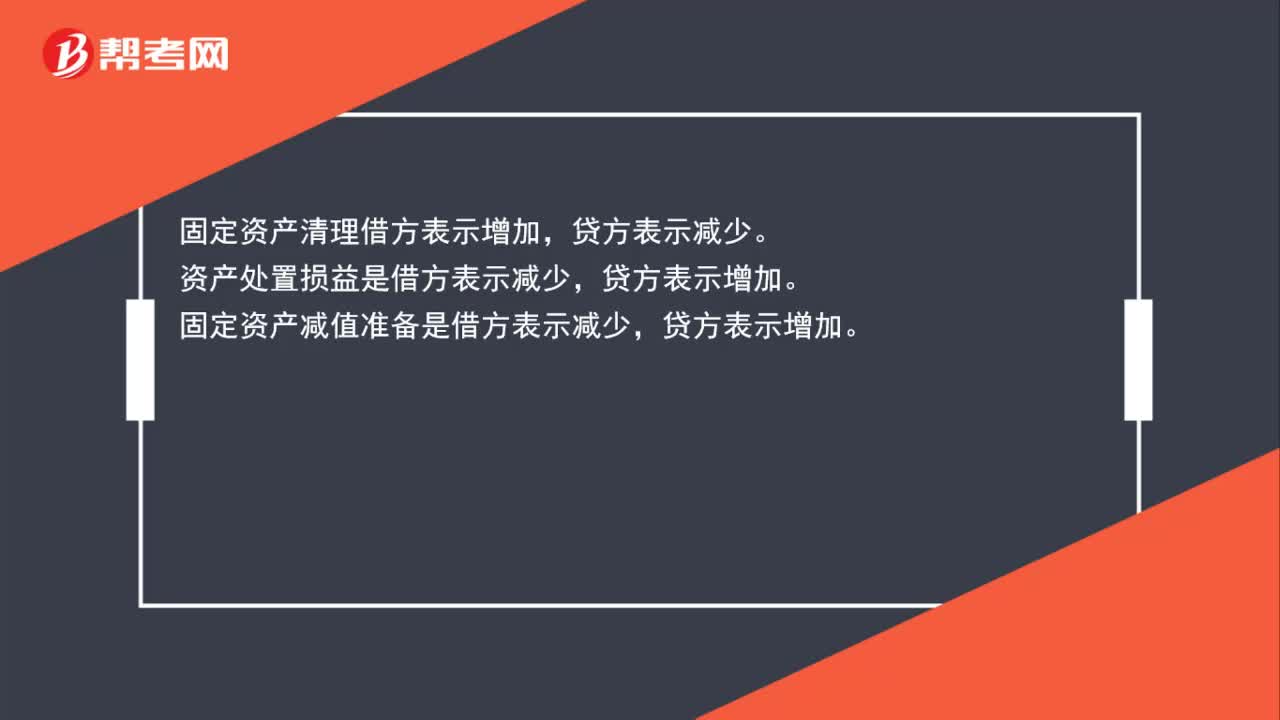

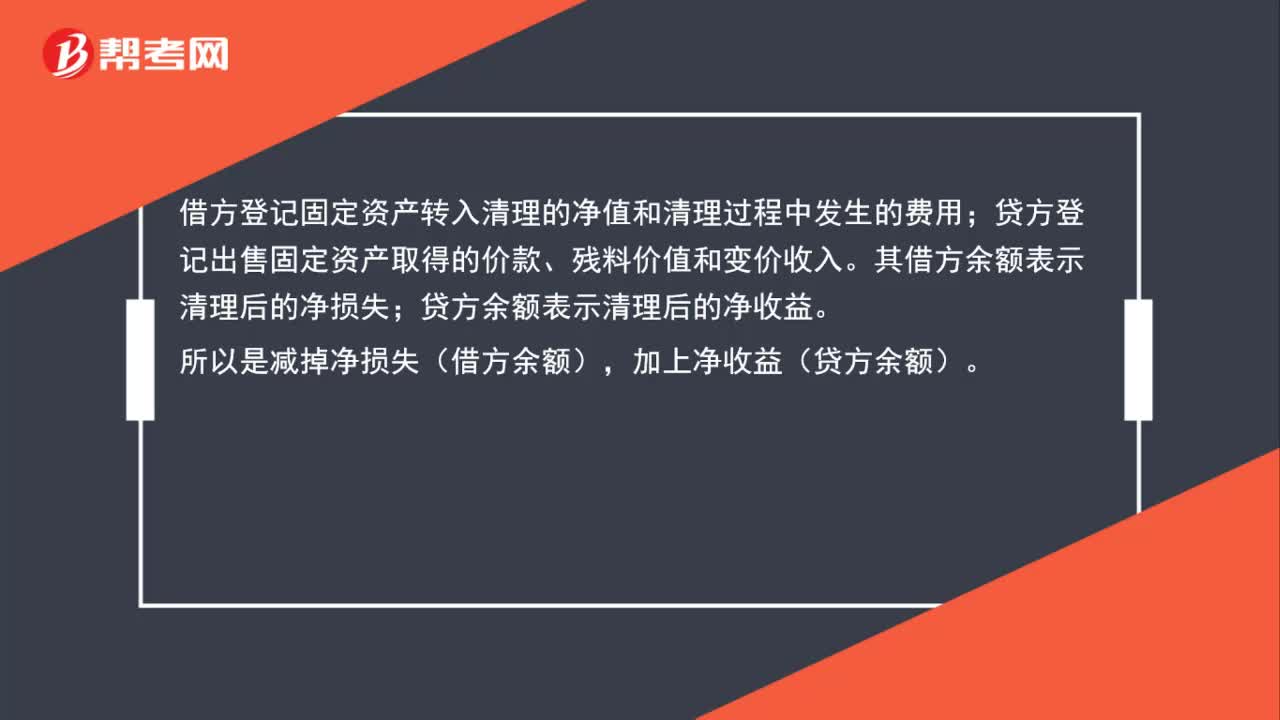

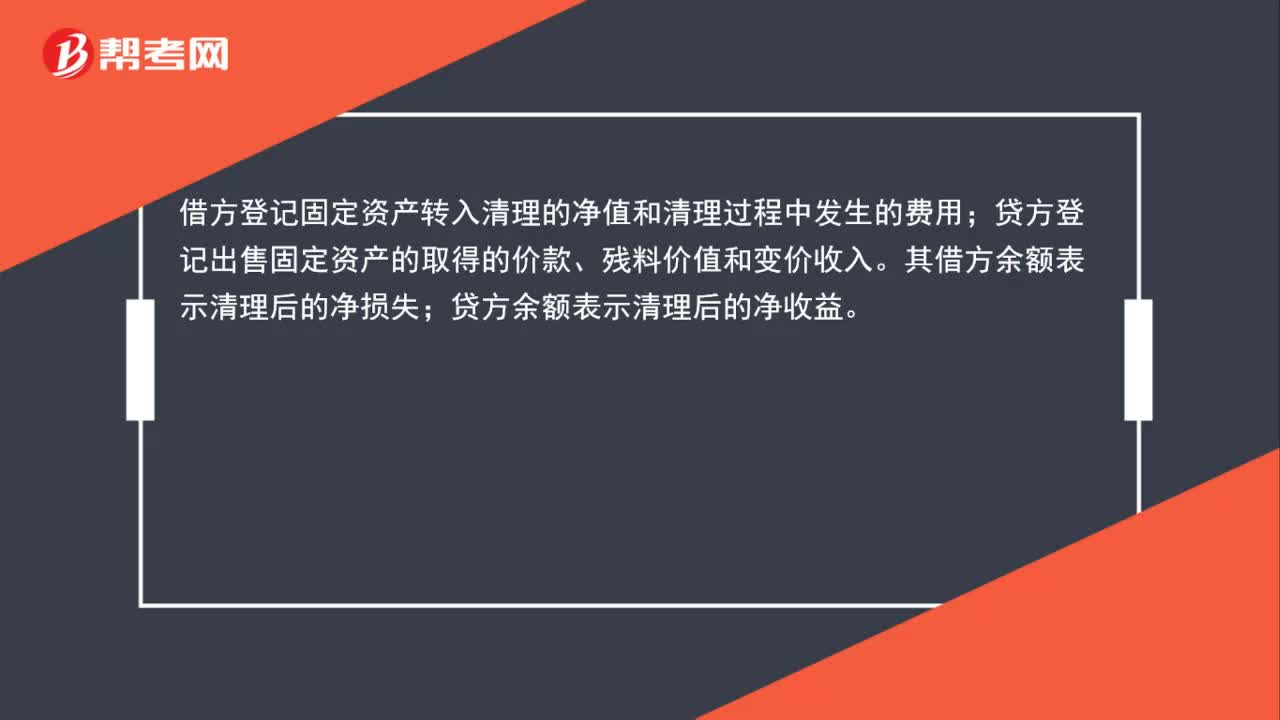

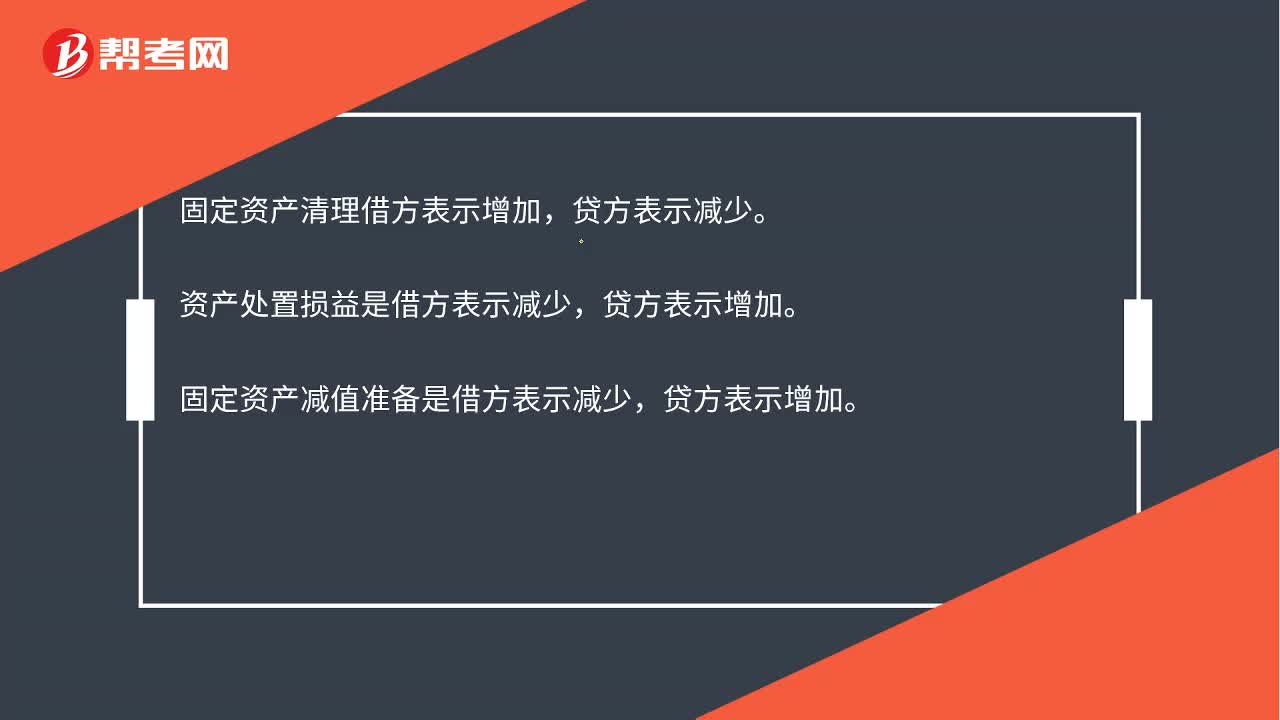

00:24固定资产清理借贷方哪个表示增减?:固定资产清理借贷方哪个表示增减?固定资产清理借方表示增加,贷方表示减少。资产处置损益是借方表示减少,固定资产减值准备是借方表示减少,贷方表示增加。

00:25

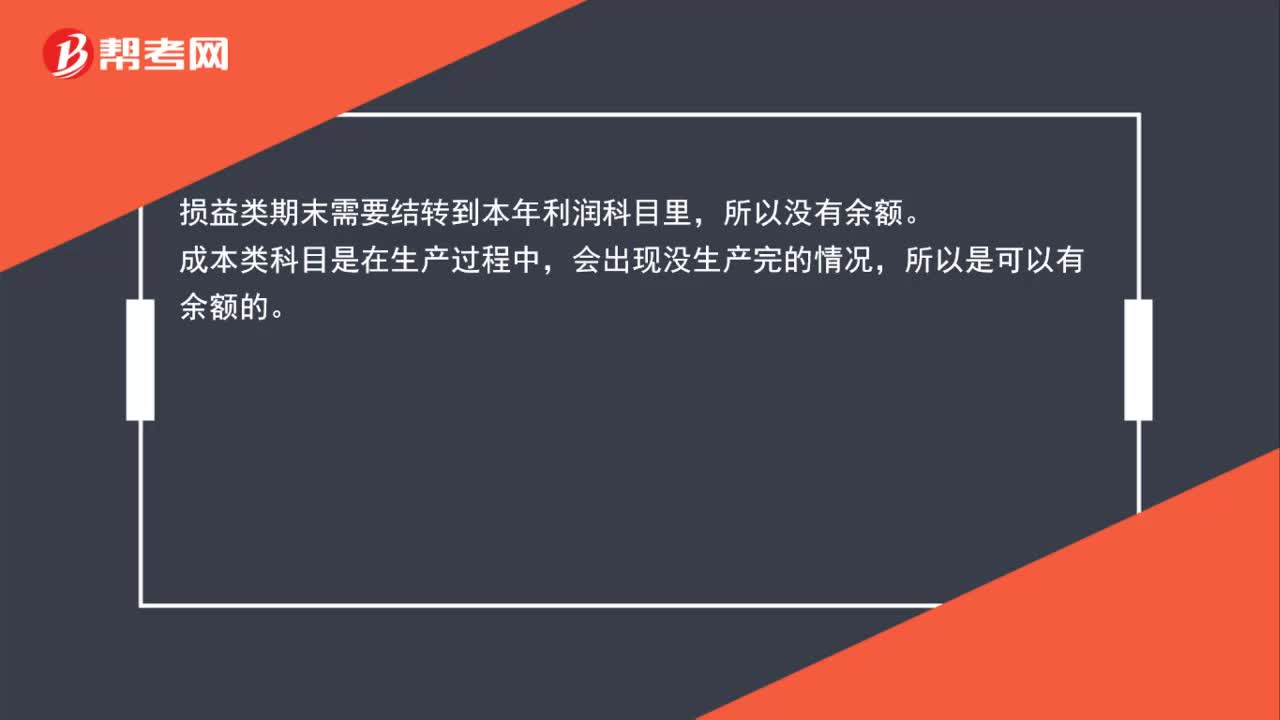

00:25成本类、损益类科目期末的结转,为什么成本有余额而损益没有?:成本类、损益类科目期末的结转,为什么成本有余额而损益没有?损益类期末需要结转到本年利润科目里,所以没有余额。成本类科目是在生产过程中,会出现没生产完的情况,所以是可以有余额的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日