下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:35

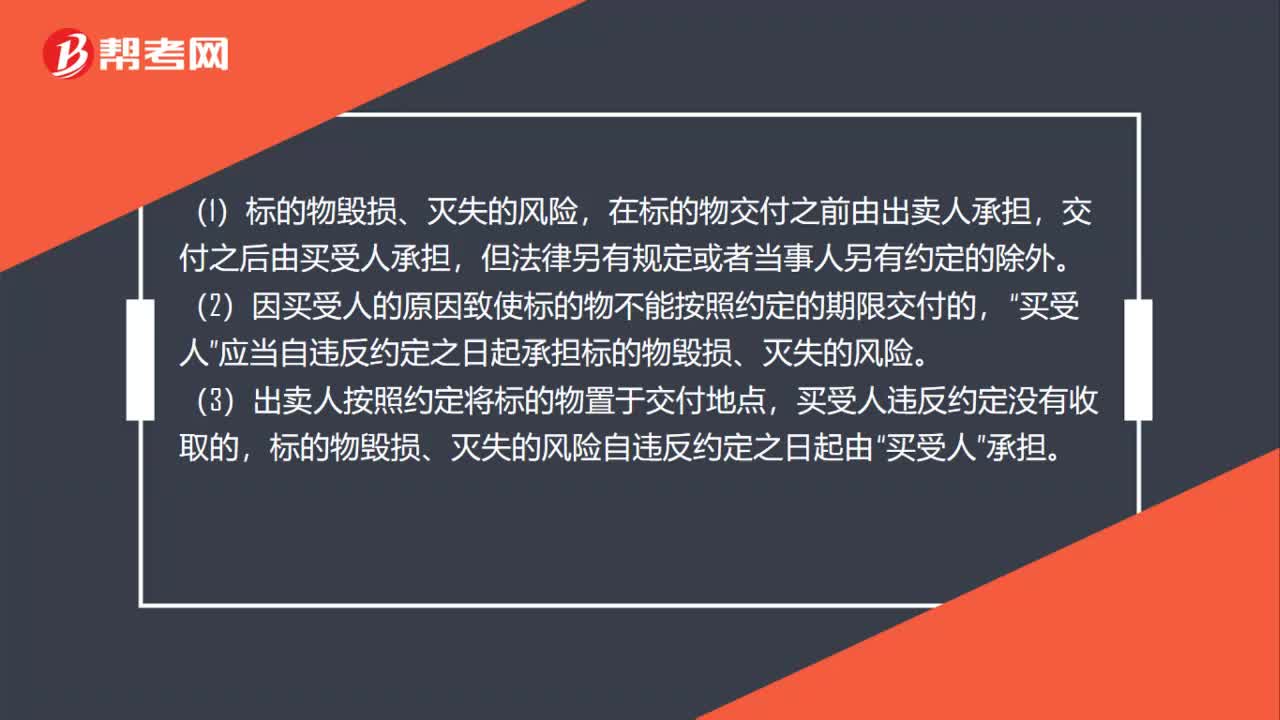

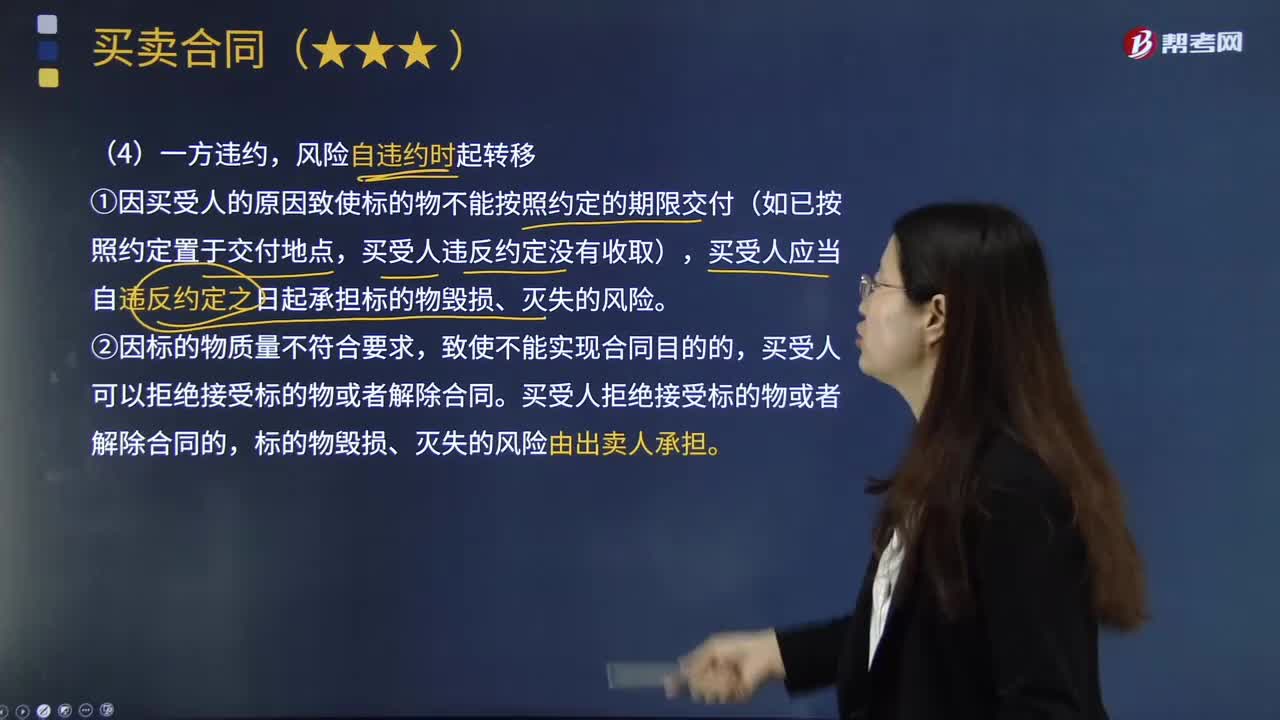

05:35路货交易一方违约与不影响风险的标的物风险负担是怎样的?:①因买受人的原因致使标的物不能按照约定的期限交付(如已按照约定置于交付地点,买受人应当自违反约定之日起承担标的物毁损、灭失的风险,买受人拒绝接受标的物或者解除合同的。标的物毁损、灭失的风险由出卖人承担,①出卖人按照约定未交付有关标的物的单证和资料的,②标的物毁损、灭失的风险由买受人承担的。买受人要求其承担违约责任的权利,买受人应当承担标的物灭失风险的有(),A.出卖人依约为买受人代办托运。

04:45

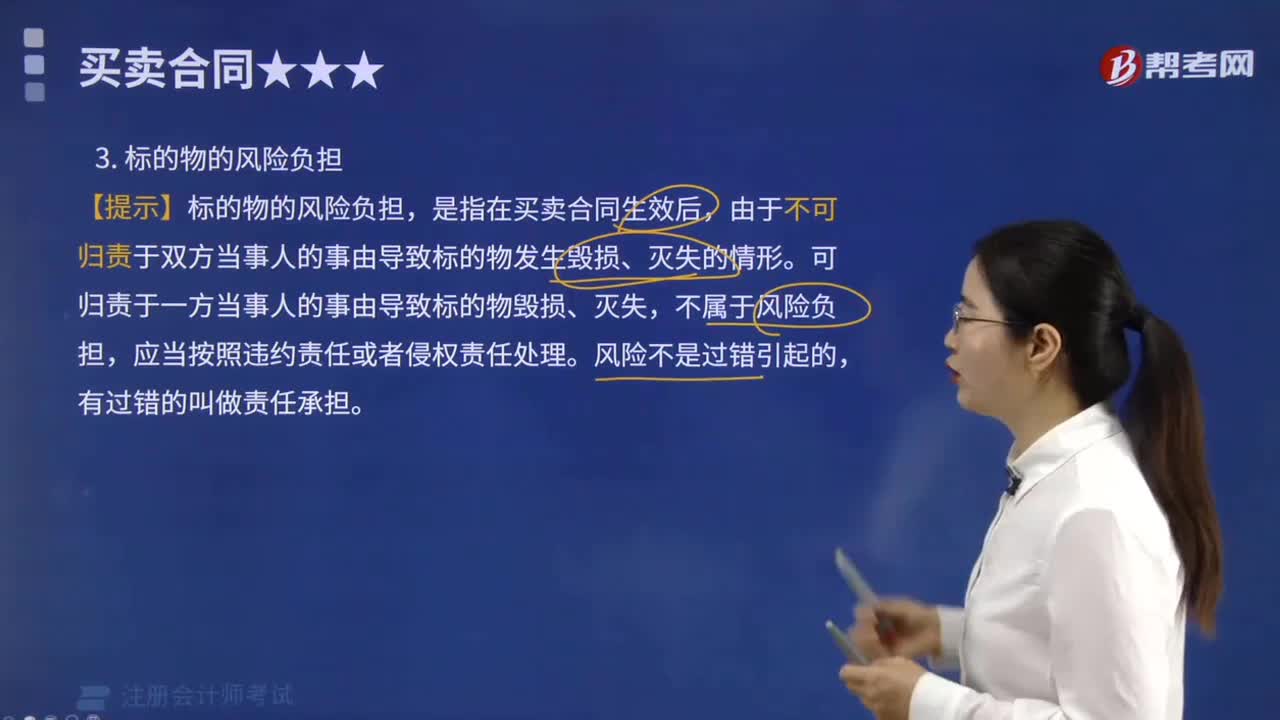

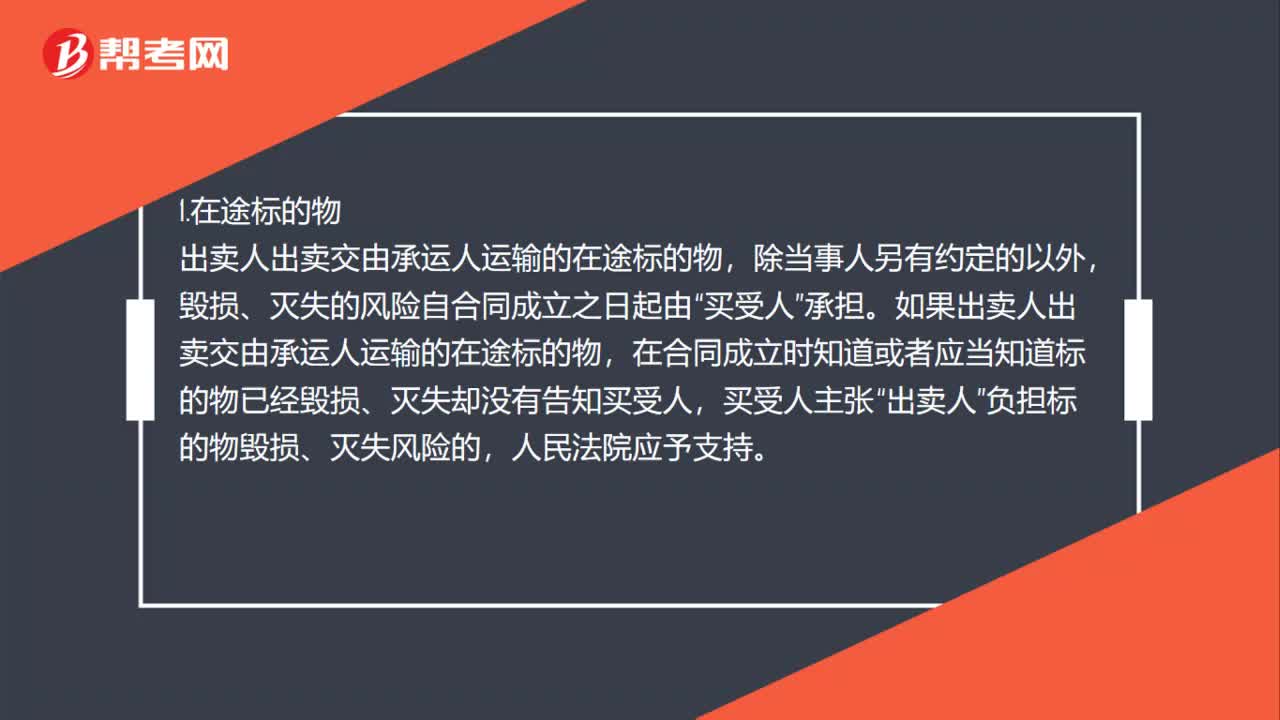

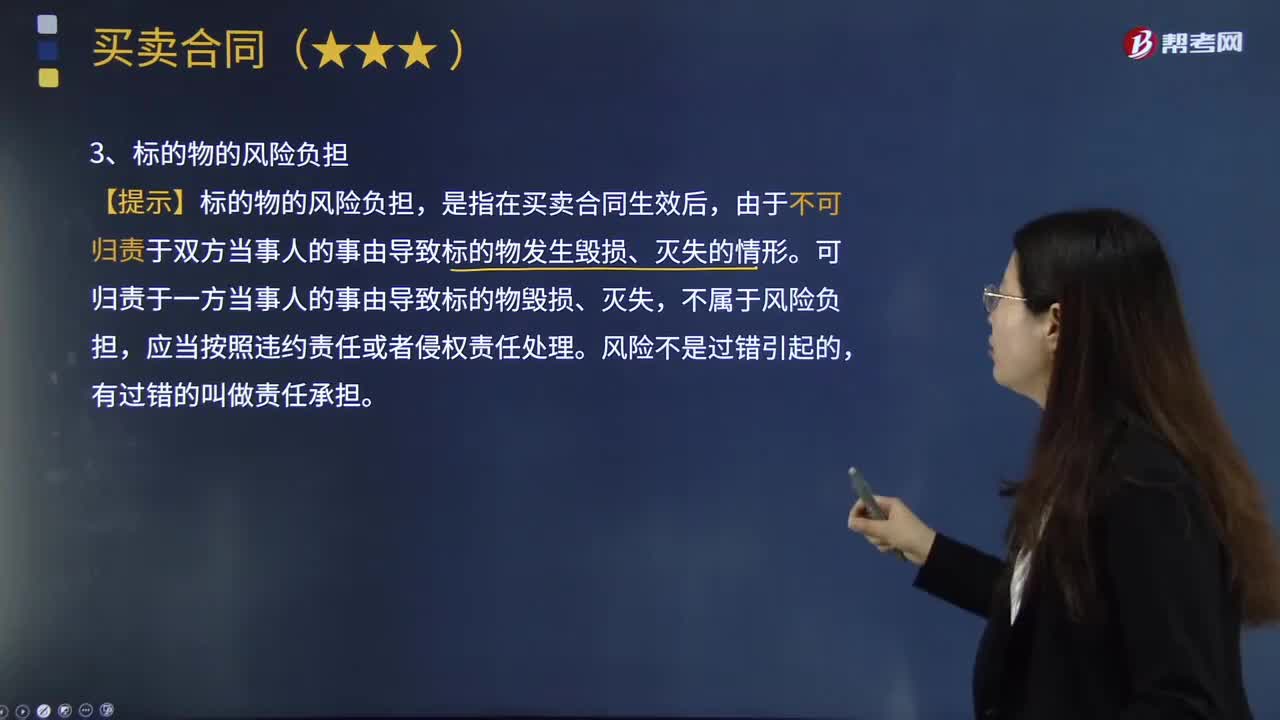

04:45标的物的风险负担有哪几种类型?:【提示】标的物的风险负担,由于不可归责于双方当事人的事由导致标的物发生毁损、灭失的情形。可归责于一方当事人的事由导致标的物毁损、灭失,标的物毁损、灭失的风险,在标的物交付之前由出卖人承担,标的物的所有权转移的标准也是交付,交付才是确定风险负担转移的标准:风险自合同成立时起由买受人承担。【提示】出卖人出卖交由承运人运输的在途标的物,在合同成立时知道或者应当知道标的物已经毁损、灭失却未告知买受人。

03:07

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

04:19

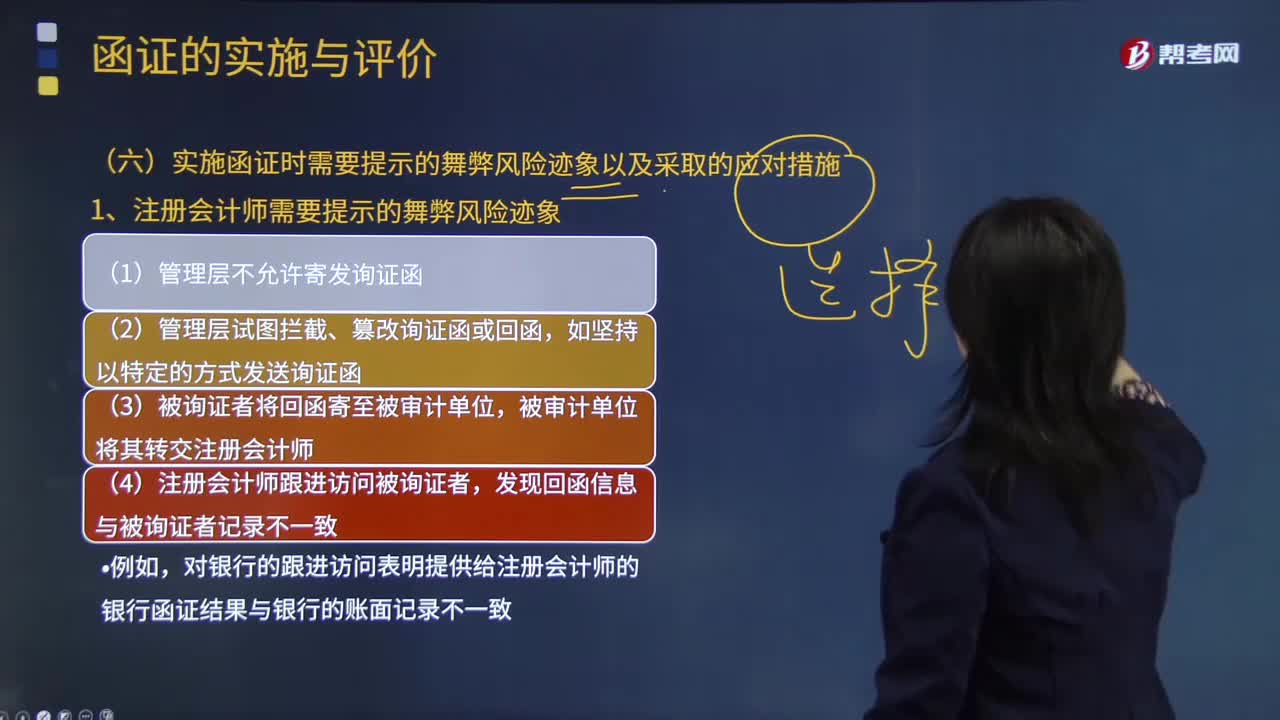

04:19注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

01:06

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:33

00:33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:41

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

02:12

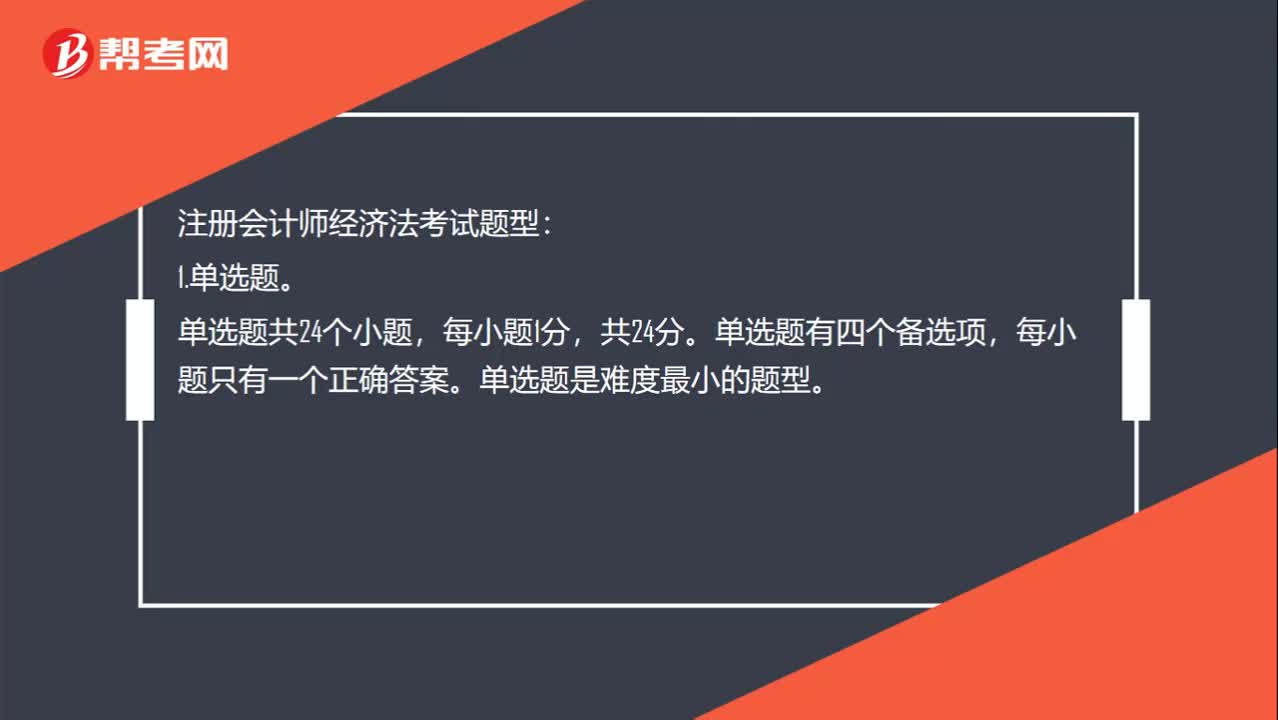

02:12什么是注册会计师经济法?:所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。注册会计师经济法考试题型:单选题共24个小题,单选题有四个备选项,每小题只有一个正确答案。单选题是难度最小的题型。多选题共14个小题,多选题有四个备选项,3.案例分析题。案例分析题共四个题目,每个题目的分值不尽相同机考试题中会标注分值。前两个题目的分值均为10分,第四个题目的分值为18分。

00:22

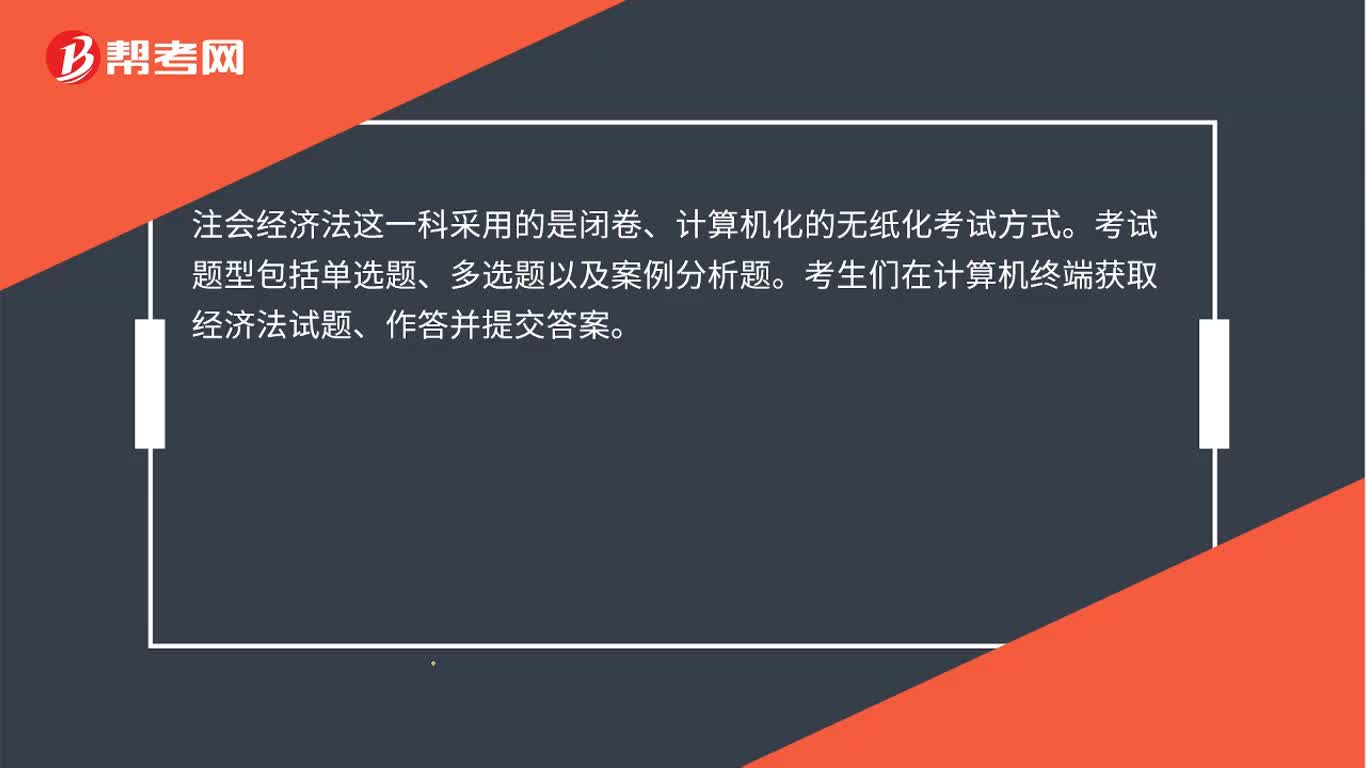

00:22注会经济法怎么考试?:注会经济法怎么考试?注会经济法这一科采用的是闭卷、计算机化的无纸化考试方式。考试题型包括单选题、多选题以及案例分析题。考生们在计算机终端获取经济法试题、作答并提交答案。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日