-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

00:26

固定资产清理销项税是什么?:固定资产清理销项税是什么?固定资产清理销项税是《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函【2009】90号)第四条第二款,一般纳税人销售自己使用过的其他固定资产,应区分不同情形征收增值税(销项税)。

00:21

00:21

固定资产清理收入是什么?:固定资产清理收入是用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

00:21

00:21

固定资产清理借方是什么?:固定资产清理借方是什么?固定资产清理借方是登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

01:11

01:11

外购固定资产的核算原则是什么?:外购固定资产的核算原则是什么?1.企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。2.外购固定资产是否达到预定可使用状态,3.购入不需要安装的固定资产,购入后即可发挥作用,则购入后即可达到预定可使用状态,相关支出直接计入固定资产成本。4.购入需安装的固定资产。

00:27

00:27

现金预算具体内容包括什么?:现金预算具体内容包括什么?现金预算是指用于预测组织还有多少库存现金,以及在不同时点上对现金支出的需要量,具体包括直接材料预算、产品成本预算、销售及管理费用预算、直接人工预算、制造费用预算、销售预算、生产预算。

00:48

00:48

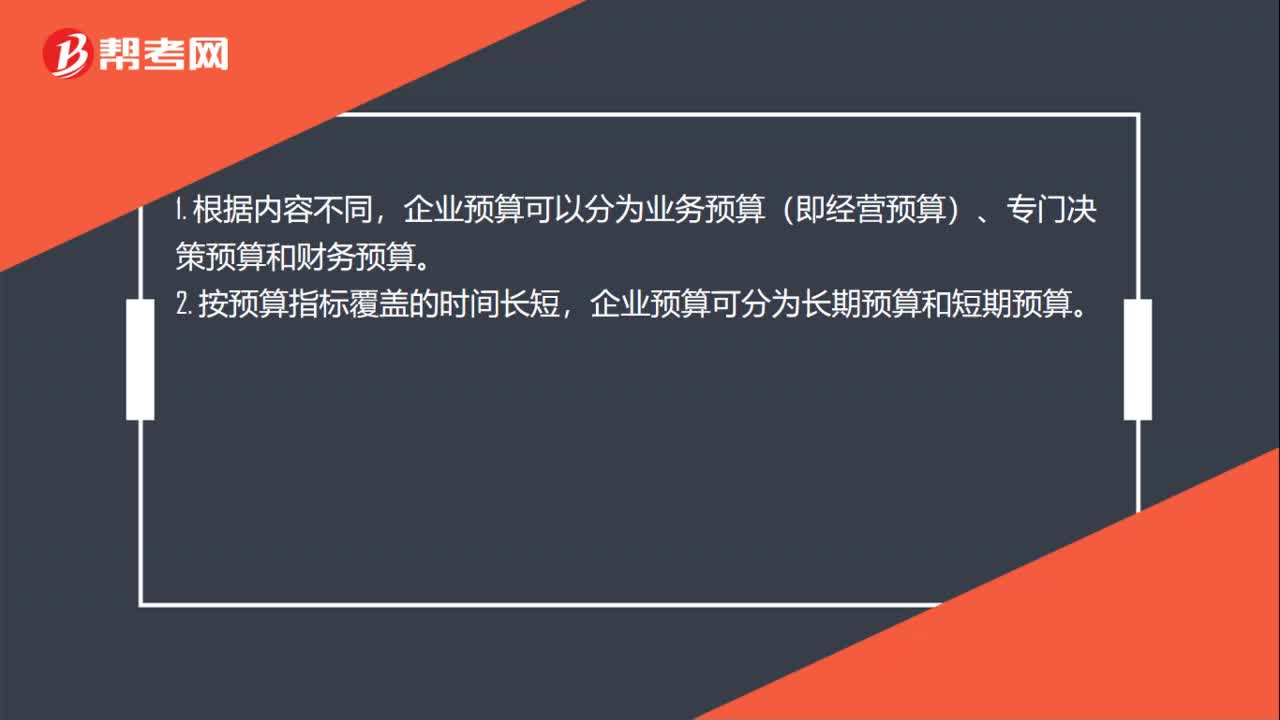

全面预算内容包括什么?:全面预算包括的内容:业务预算又称营业或经营预算,是反映企业预算期间日常供应、生产、销售、管理等实质性活动的预算。专门决策预算是为企业不经常发生的长期投资项目或一次性专项业务所编制的预算,它包括资本支出预算和一次性专门业务预算。财务预算是反映企业预算内预计的现金收支、经营成果和预算期末财务状况的预算,它包括现金预算、预计利润表和预计资产负债表。

00:39

00:39

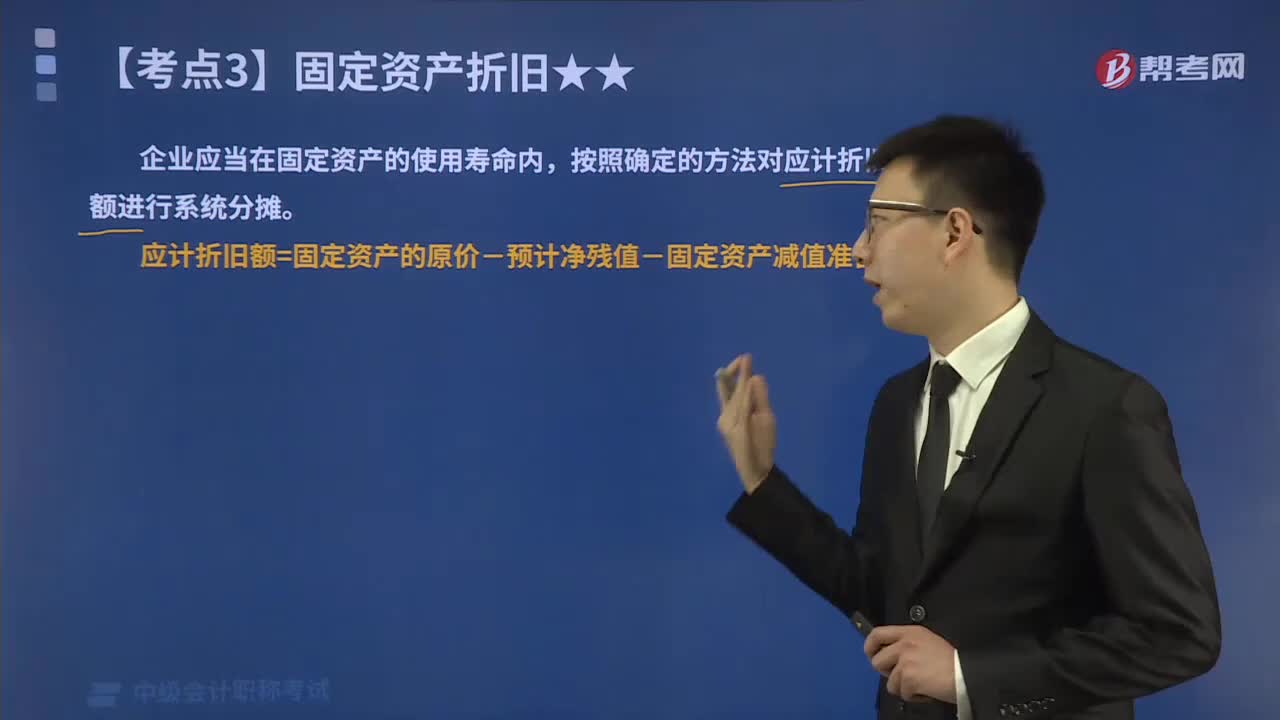

汇算清缴固定资产计税基础是什么?:汇算清缴固定资产计税基础是什么?汇算清缴固定资产计税基础是固定资产原值减去累计折旧后的余额。固定资产计税基础:外购的固定资产,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础。

01:04

01:04

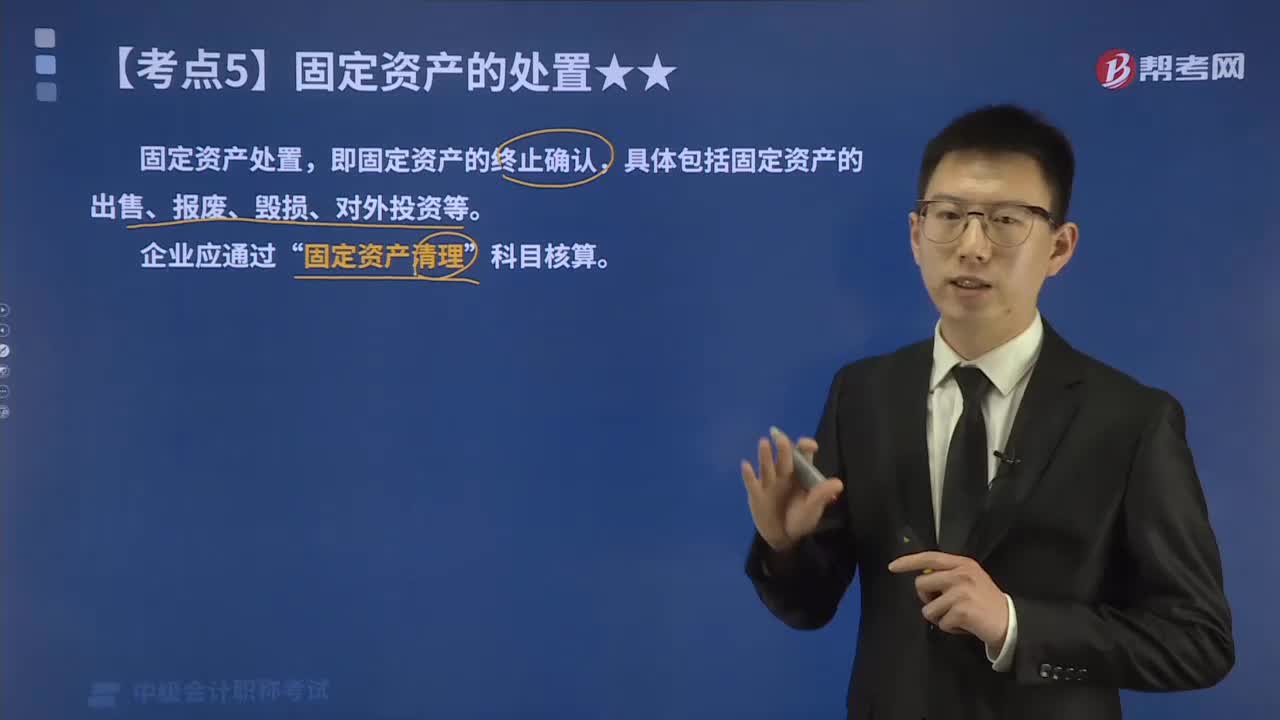

固定资产清理借方是增加还是减少?:固定资产清理借方是增加还是减少?固定资产清理是资产类账户,用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”

04:16

04:16

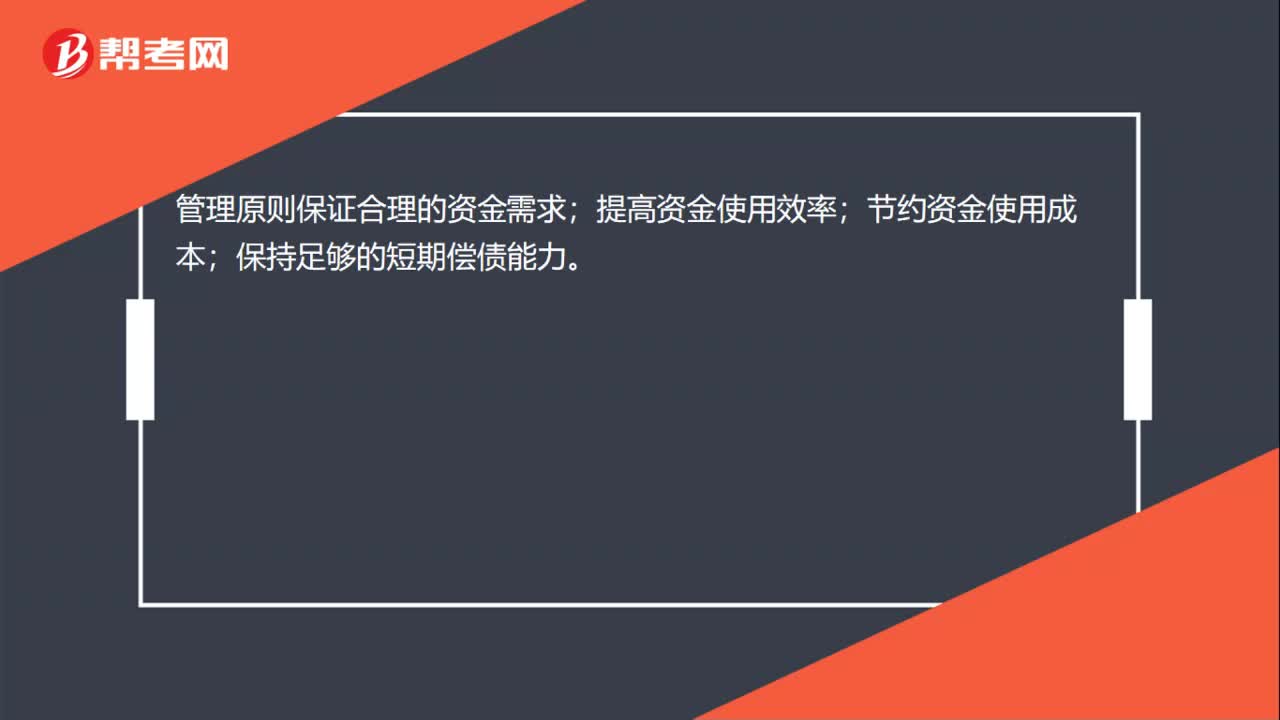

筹资管理包括哪几方面的内容?:筹资管理包括哪几方面的内容?筹资管理是指企业根据其生产经营、对外投资和调整资本结构的需要,通过筹资渠道和资本(金)市场,运用筹资方式,经济有效地筹集为企业所需的资本(金)的财务行为。2.科学预测资金需要量;满足投资发展的资金需要:3.合理安排筹资渠道、选择筹资方式;筹资渠道:直接筹资or间接筹资。筹资方式:4.降低资本成本、控制财务风险:筹资费用、占用费用

00:34

00:34

成本管理包括什么内容?:成本管理包括什么内容?成本管理是由成本规划、成本计算、成本控制和业绩评价四项内容组成。成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称。

00:40

00:40

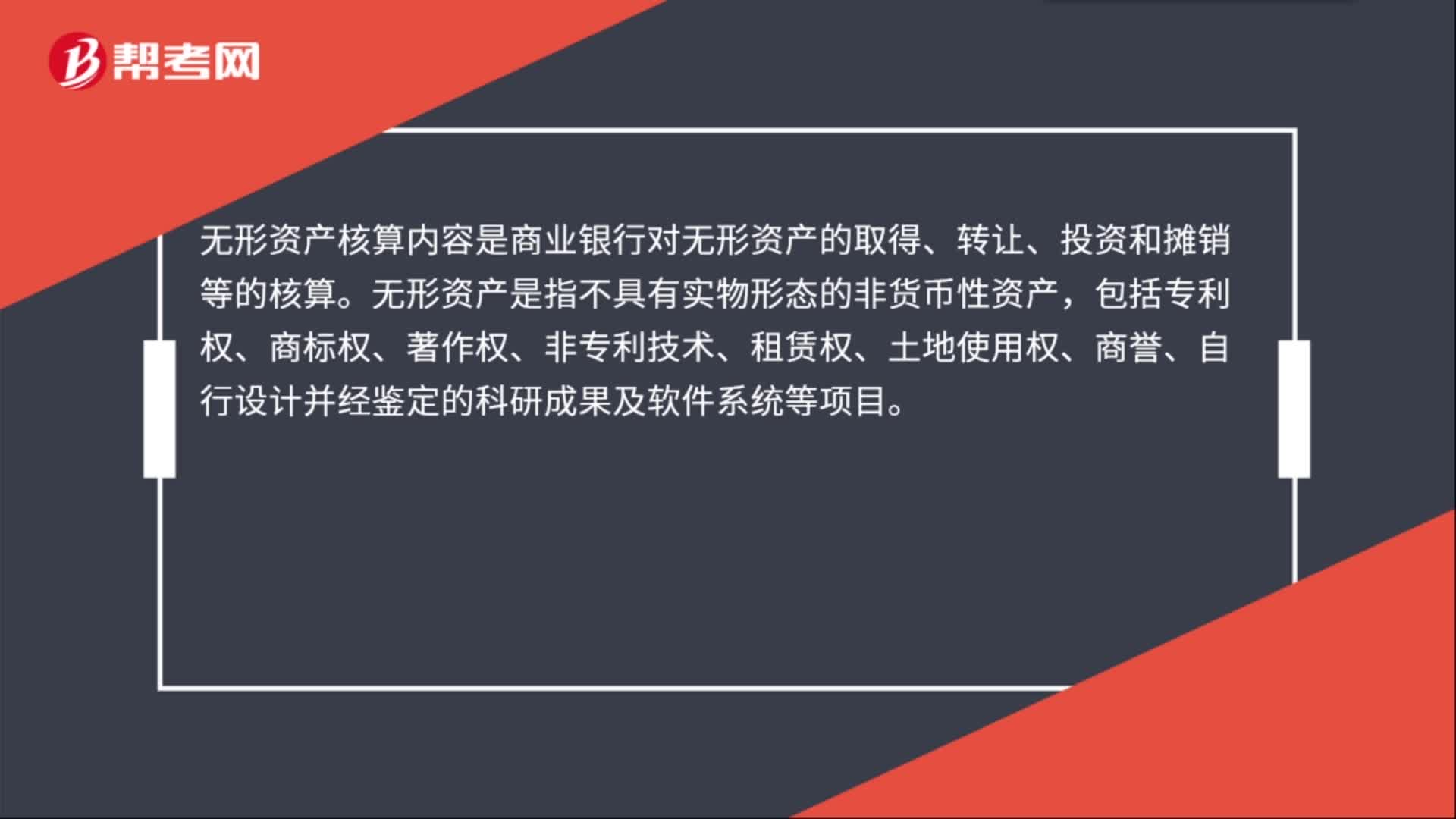

无形资产核算的内容是什么?:无形资产核算的内容是什么?无形资产核算内容是商业银行对无形资产的取得、转让、投资和摊销等的核算。无形资产是指不具有实物形态的非货币性资产,包括专利权、商标权、著作权、非专利技术、租赁权、土地使用权、商誉、自行设计并经鉴定的科研成果及软件系统等项目。

00:54

00:54

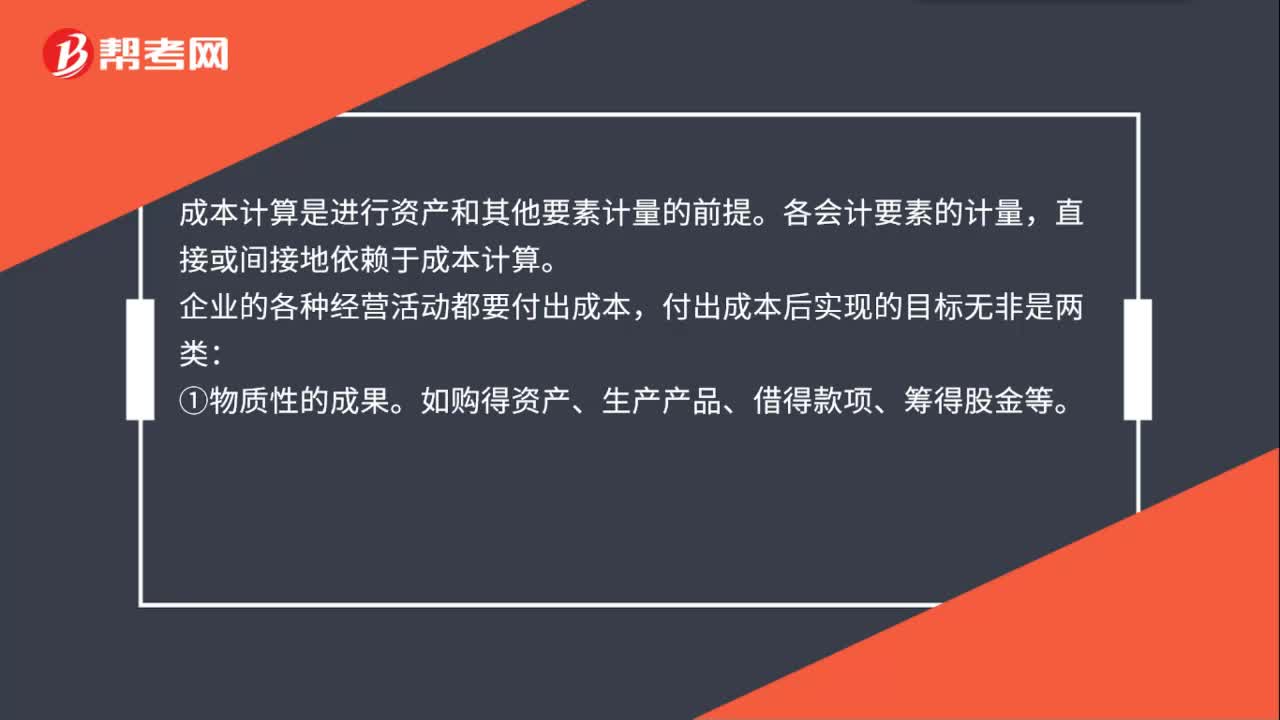

资产成本包括哪些内容?:资产成本包括哪些内容?成本计算是进行资产和其他要素计量的前提。各会计要素的计量,直接或间接地依赖于成本计算。企业的各种经营活动都要付出成本,付出成本后实现的目标无非是两类:① 物质性的成果。如购得资产、生产产品、借得款项、筹得股金等。② 开展一定的活动。如管理活动、采购活动、开办企业、召开会议等。实现这些目标都要付出成本。付出成本后若形成了资产,就要计算资产的成本,若未形成资产。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日