下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:44

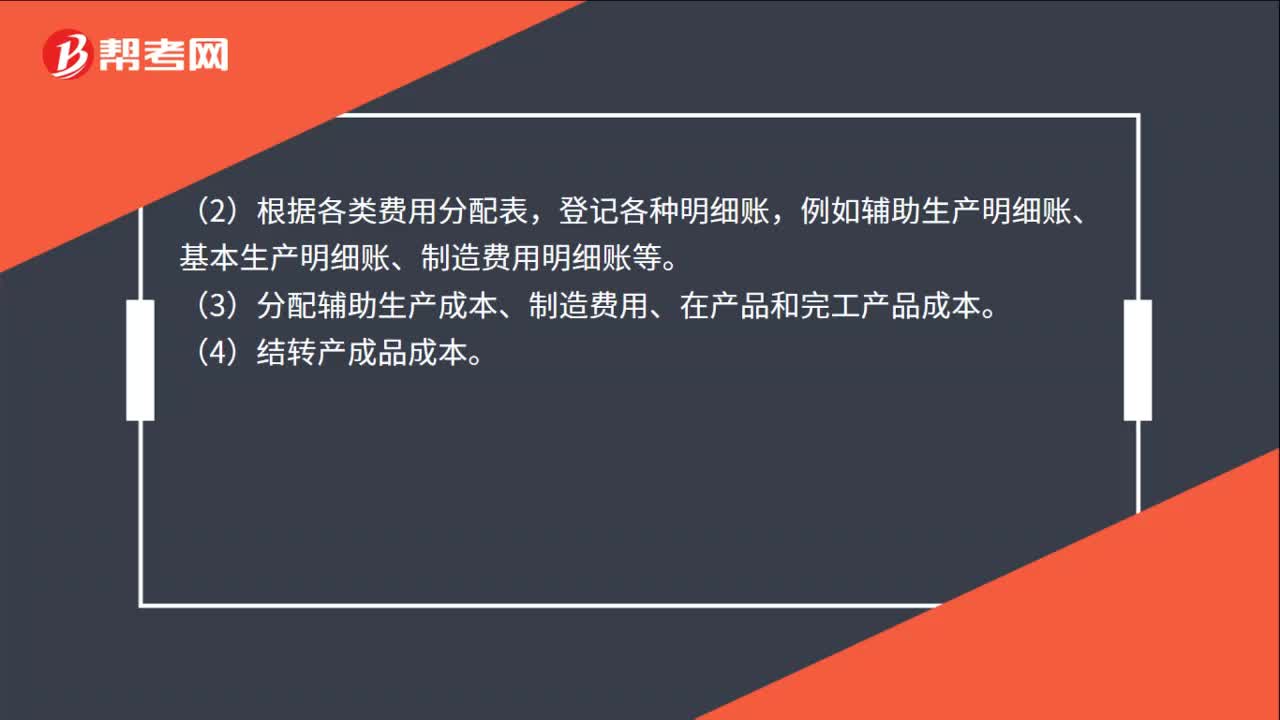

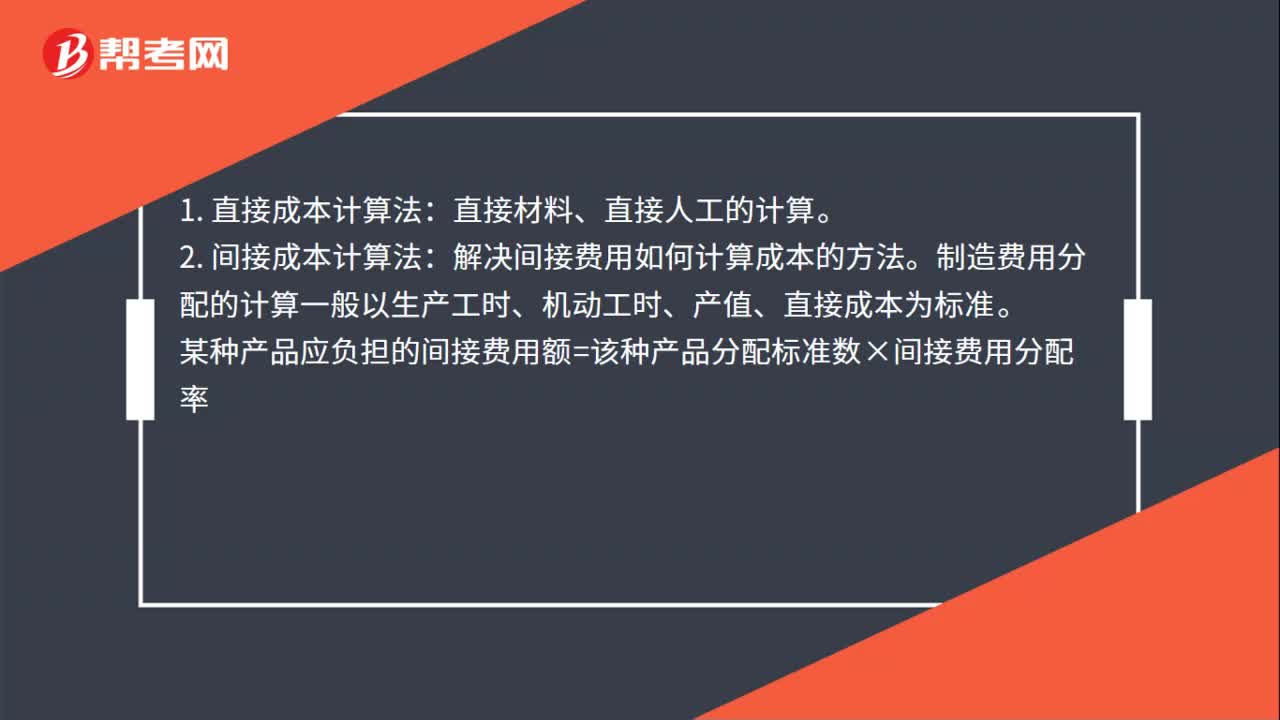

01:44成本核算方法计算公式是什么?:成本核算方法计算公式是什么?成本计算的基本方法有直接成本计算法、间接成本计算法、完工成本及未完工成本计算法:1.直接成本计算法。2.间接成本计算法。解决间接费用如何计算成本的方法。制造费用分配的计算一般以生产工时、机动工时、产值、直接成本为标准:即将各种产品成本按完工产品定额耗用量和在产品定额耗用量的比例分别成本项目计算划分完工产品和在产品成本的方法。(3)在产品定额成本扣除法

00:20

00:20结转商品销售成本的计算方法有哪些?:结转商品销售成本的计算方法有:分批实际进价法、加权平均进价法、库存数量加权平均法、最后进价法、毛利率计算法等。

02:44

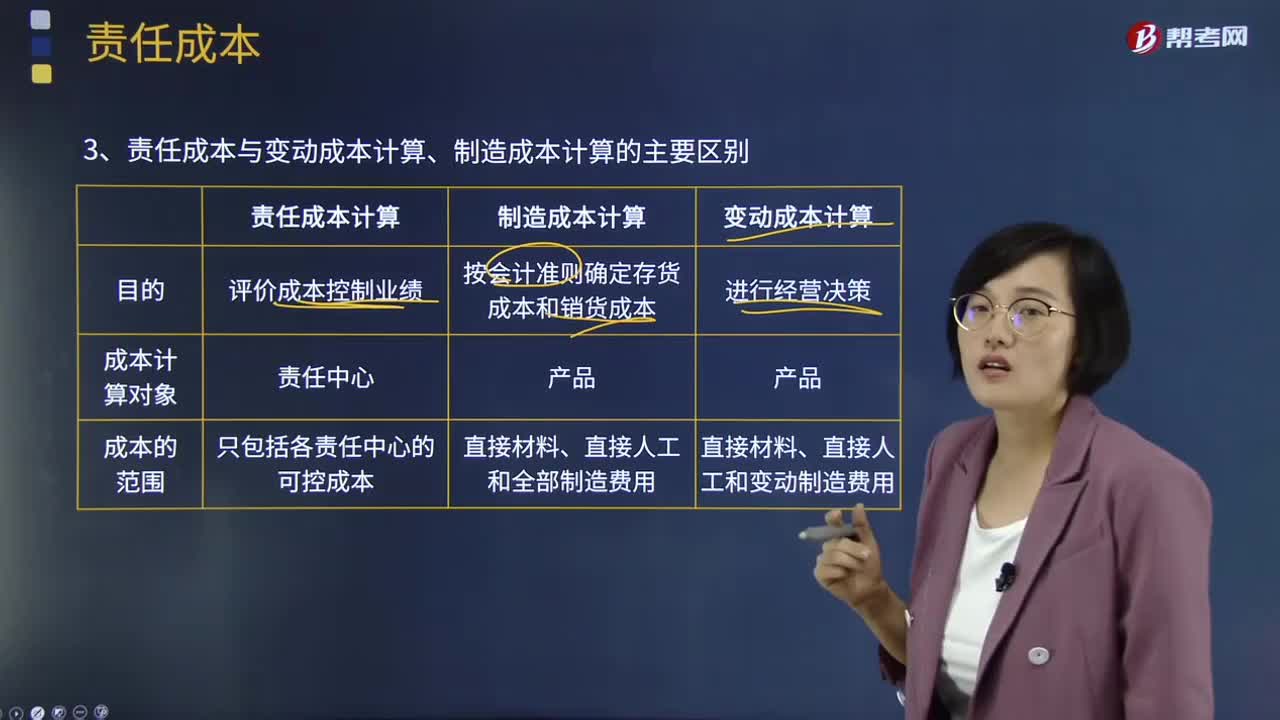

02:44责任成本与变动成本计算、制造成本计算的主要区别是什么?:责任成本与变动成本计算、制造成本计算的主要区别是什么?责任成本计算、变动(边际)成本计算和制造成本计算,计算产品的完全成本是为了按会计准则确定存货成本和期间损益;变动成本计算和制造成本计算以产品为成本计算的对象,责任成本计算的范围是各责任中心的可控成本;(4)共同费用在成本对象间分摊的原则不同,制造成本计算按受益原则归集和分摊费用;变动成本计算只分摊变动制造费用。

03:25

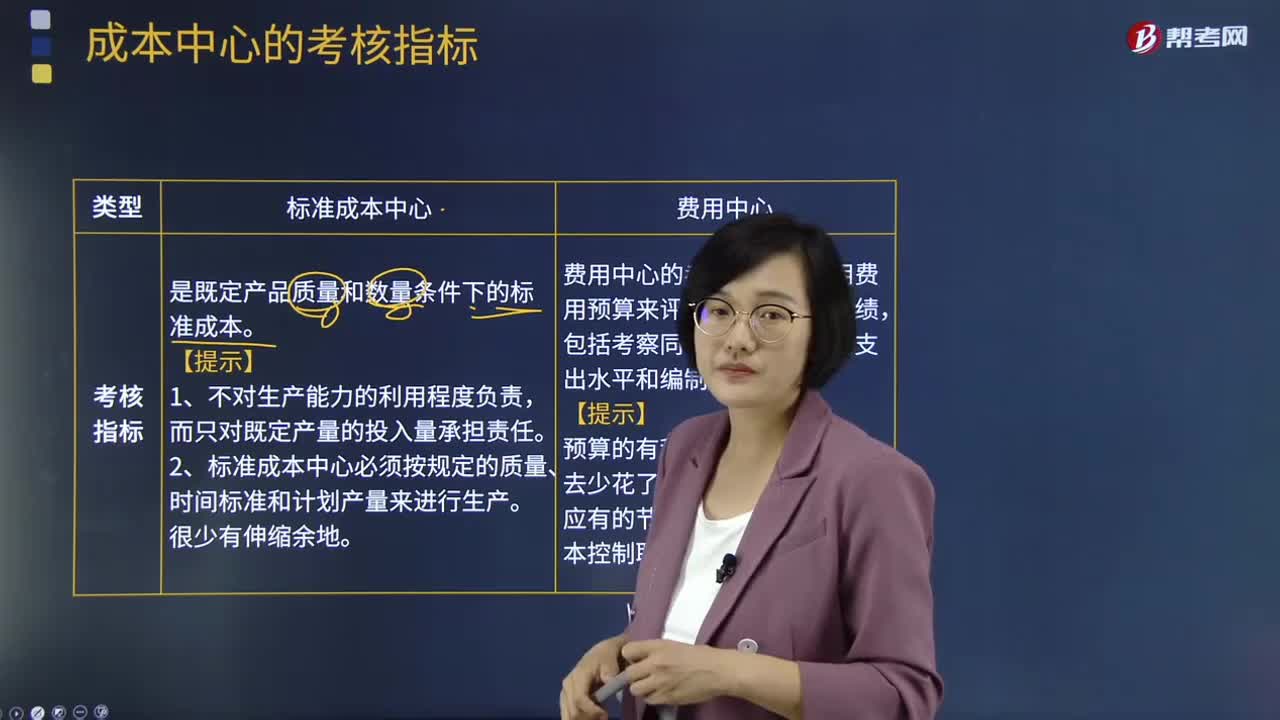

03:25成本中心的考核指标是什么?:成本中心的考核指标是什么?标准成本中心是既定产品质量和数量条件下的标准成本。确定费用中心的考核指标是一件困难的工作。使用费用预算来评价费用中心的控制业绩。1、不对生产能力的利用程度负责。而只对既定产量的投入量承担责任。2、标准成本中心必须按规定的质量、时间标准和计划产量来进行生产。费用中心的考核,通常使用费用预算来评价其成本控制业绩。包括考察同行业类似职能的支出水平和编制零基预算。

05:17

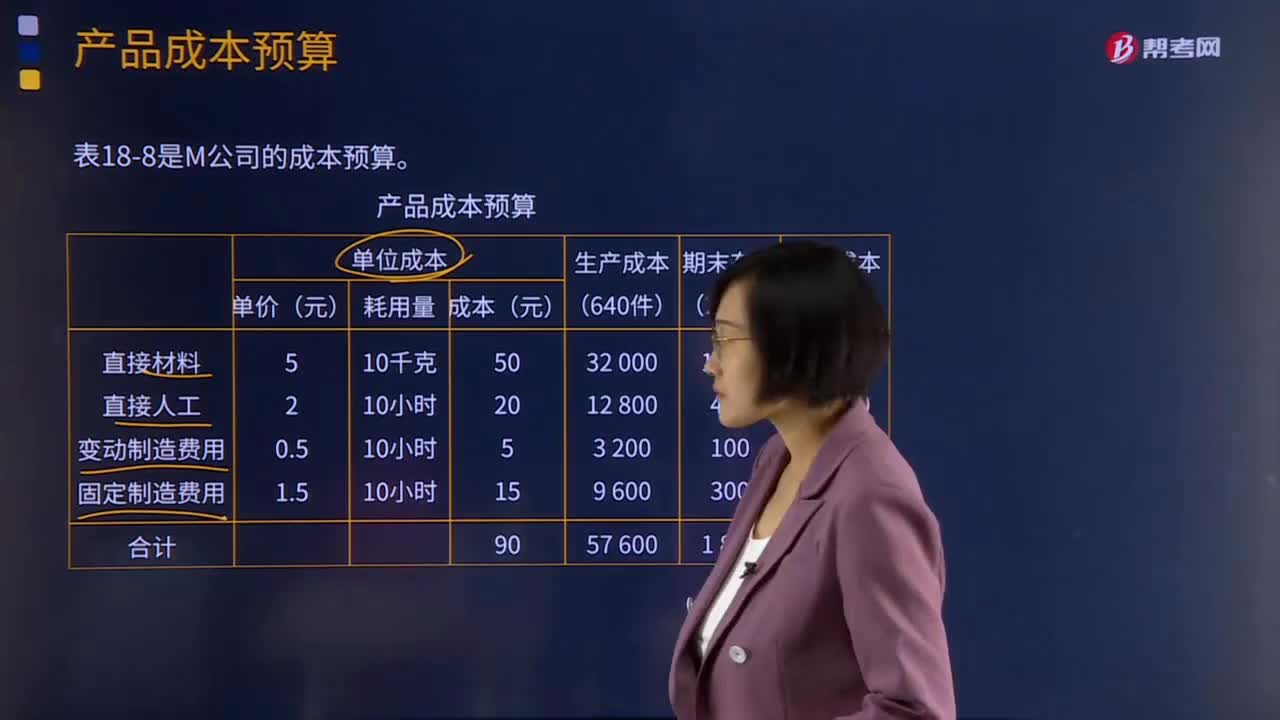

05:17什么是产品成本预算?:是指为规划一定预算期内每种产品的单位产品成本、生产成本、销售成本等内容而编制的一种日常业务预算。产品成本预算是生产预算、直接材料预算、直接人工预算、制造费用预算的汇总,产品成本预算的主要内容是产品的总成本与单位成本。(1)估算每种产品预算期预计发生的单位生产成本;(2)估算每种产品预算期预计发生的生产成本;(4)估算每种产品预算期预计的产品销售成本。

05:21

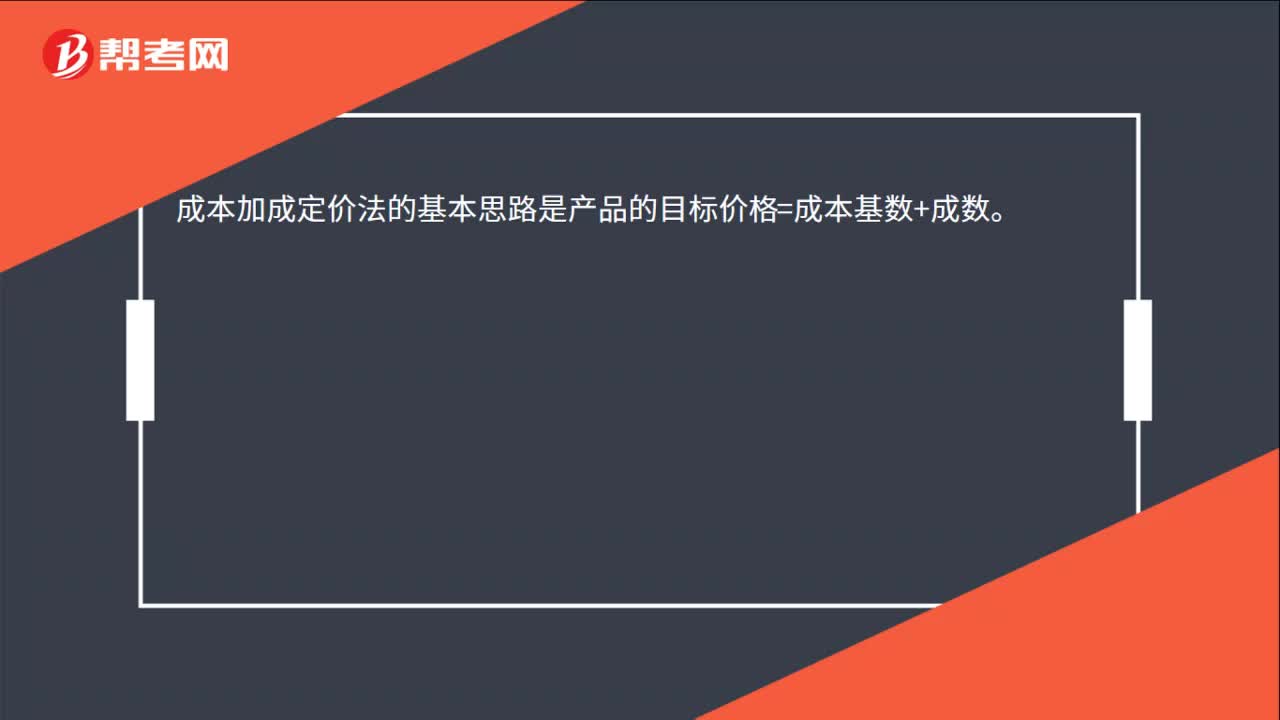

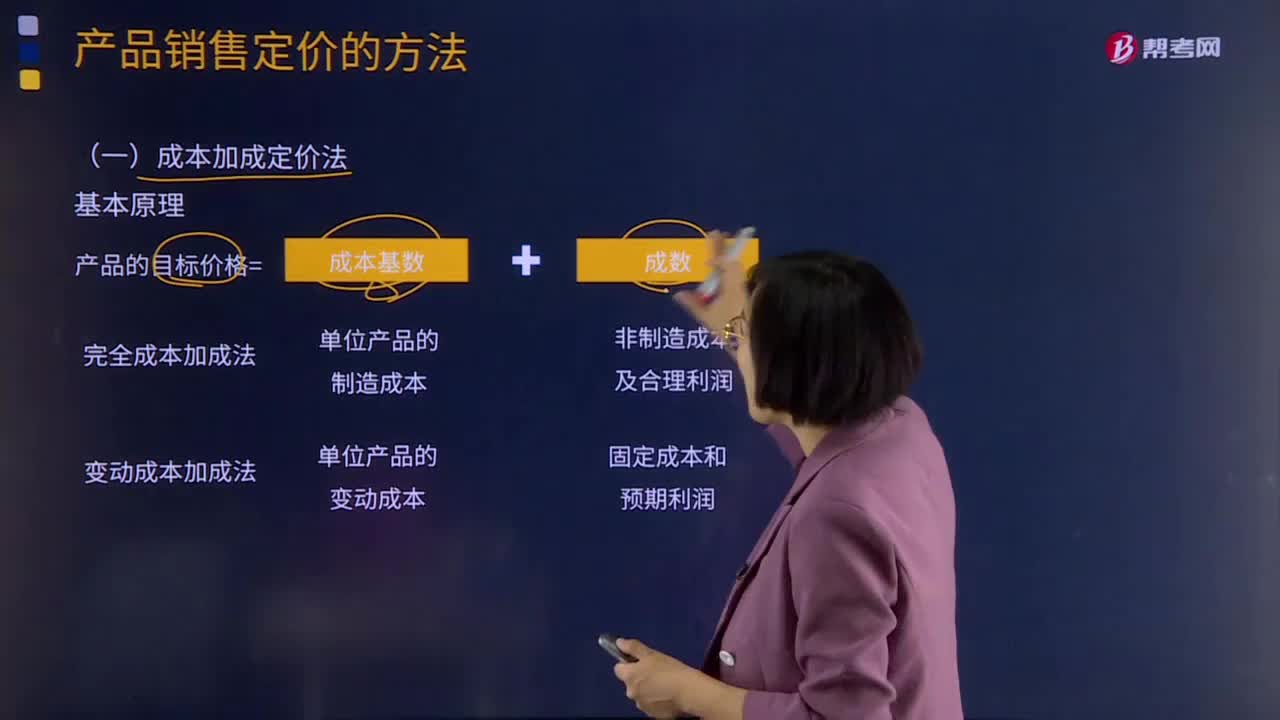

05:21成本加成定价法是指什么?:成本加成定价法的基本思路是先计算成本基数,成本加成定价法可以分为完全成本加成法和变动成本加成法。成本基数为单位产品的制造成本。【提示】以这种制造成本进行加成,的内容应该包括非制造成本及合理利润”2.变动成本加成法。企业采用变动成本加成,成本基数为单位产品的变动成本,加成的部分要求弥补全部的固定成本,应该考虑是否涵盖了全部的固定成本和预期利润。用完全成本加成法计算产品目标销售价格。

05:00

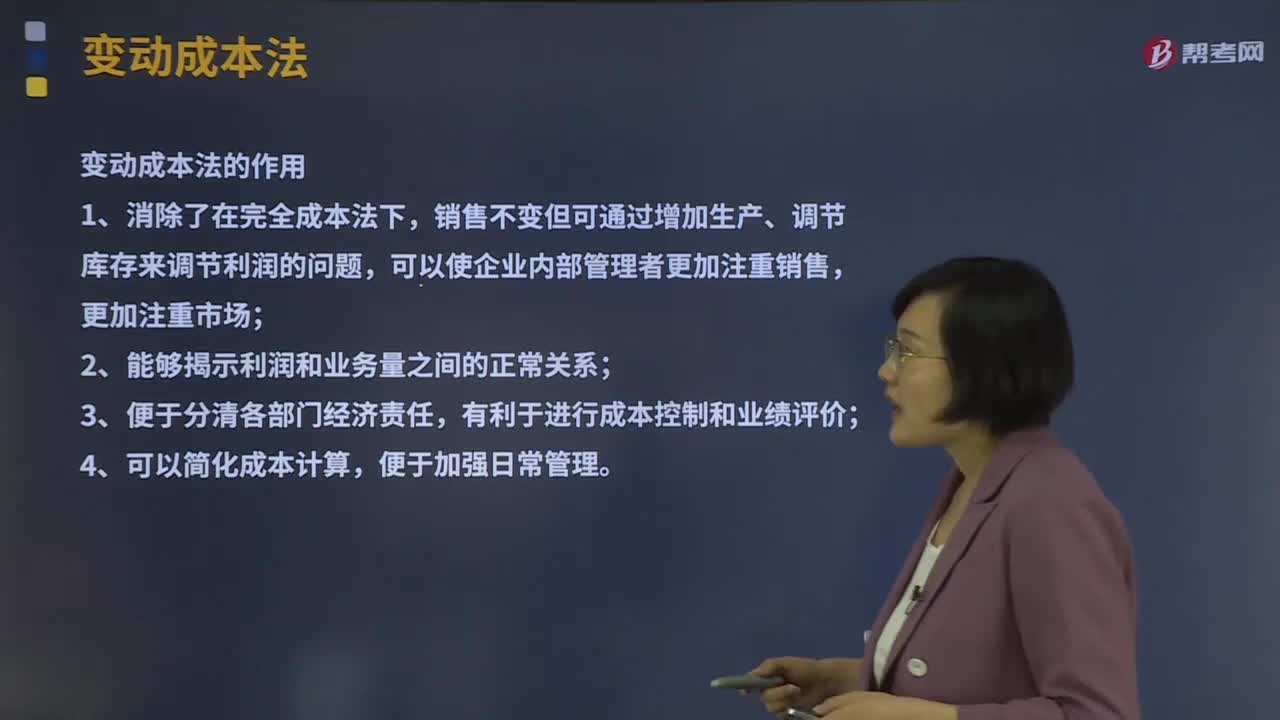

05:00变动成本法是指什么?:变动成本法也称直接成本法、边际成本法。产品成本只包括直接材料、直接人工和变动制造费用,变动成本法是在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,并按贡献式损益确定程序计算损益的一种成本计算模式。变动成本法的作用:【2011年注册会计师考试真题】如果企业采用变动成本法核算产品成本,C.直接材料、直接人工、变动制造费用

03:24

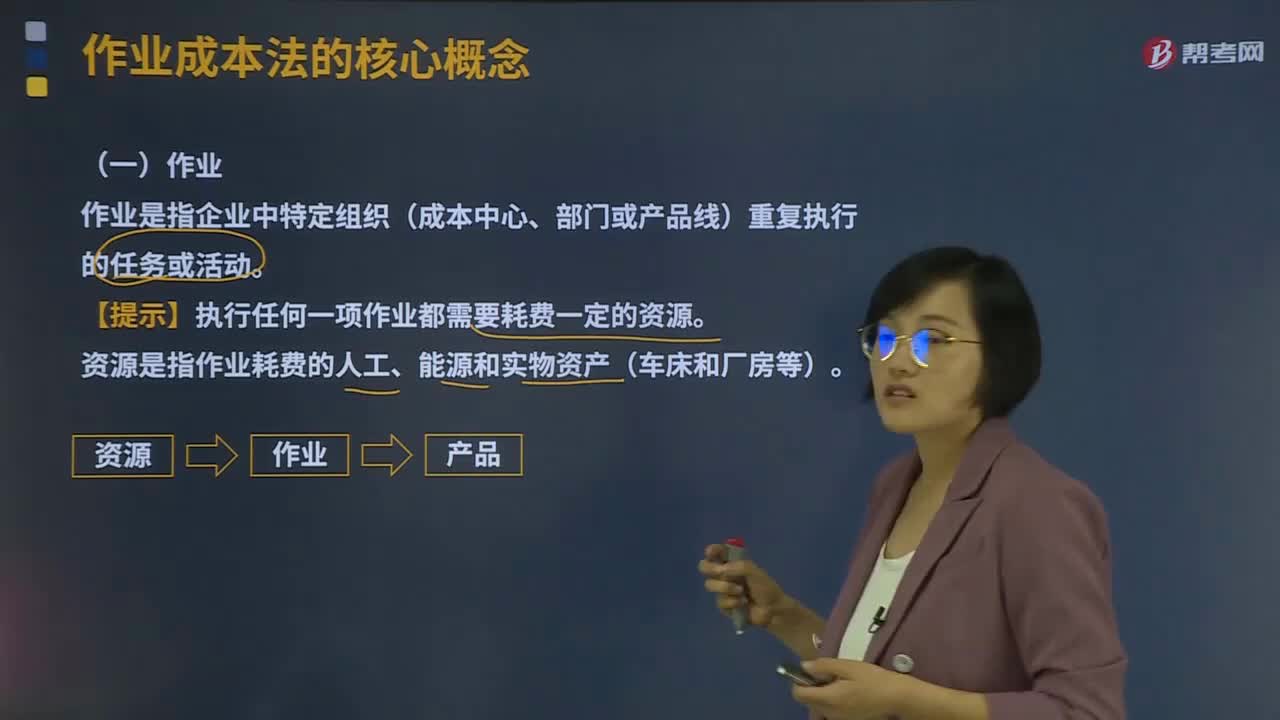

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

08:39

08:39什么是产品成本计算的分批法?:什么是产品成本计算的分批法?分批法是按照产品的批别归集生产费用、计算产品成本的方法。成本计算期与产品生产周期基本一致,一般不存在完工产品与在产品之间分配费用的问题。需要将归集的生产费用分配计入完工产品和期末在产品。采用分批法计算产品成本。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,1、材料费用按完工产品产量和在产品数量作比例分配。

08:39

08:39产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

01:28

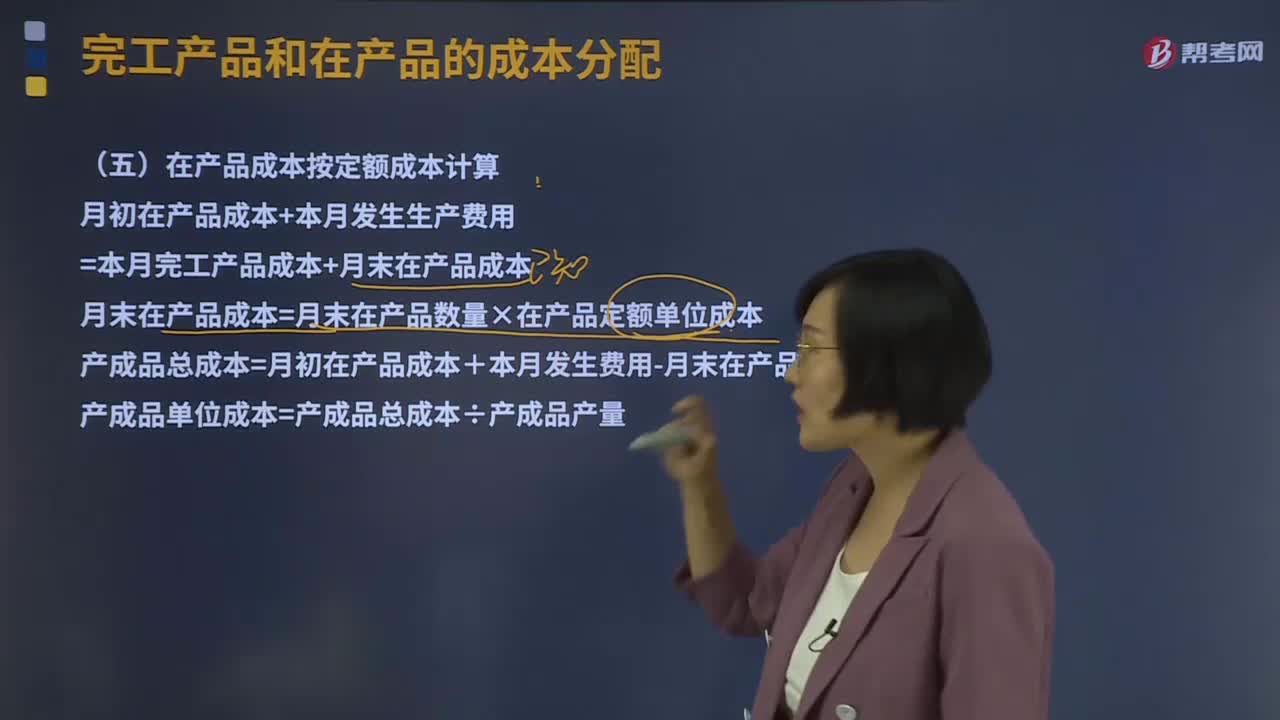

01:28在产品成本按定额成本计算是什么?:在产品成本按定额成本计算是什么?直接确定一个定额单位成本,分别乘以各项定额单位成本,即可计算出月末在产品的定额成本。将月初在产品成本加上当月发生费用,减去月末在产品的定额成本,产成品总成本除以产成品产量,即为产成品单位成本。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=月末在产品数量×在产品定额单位成本。

02:20

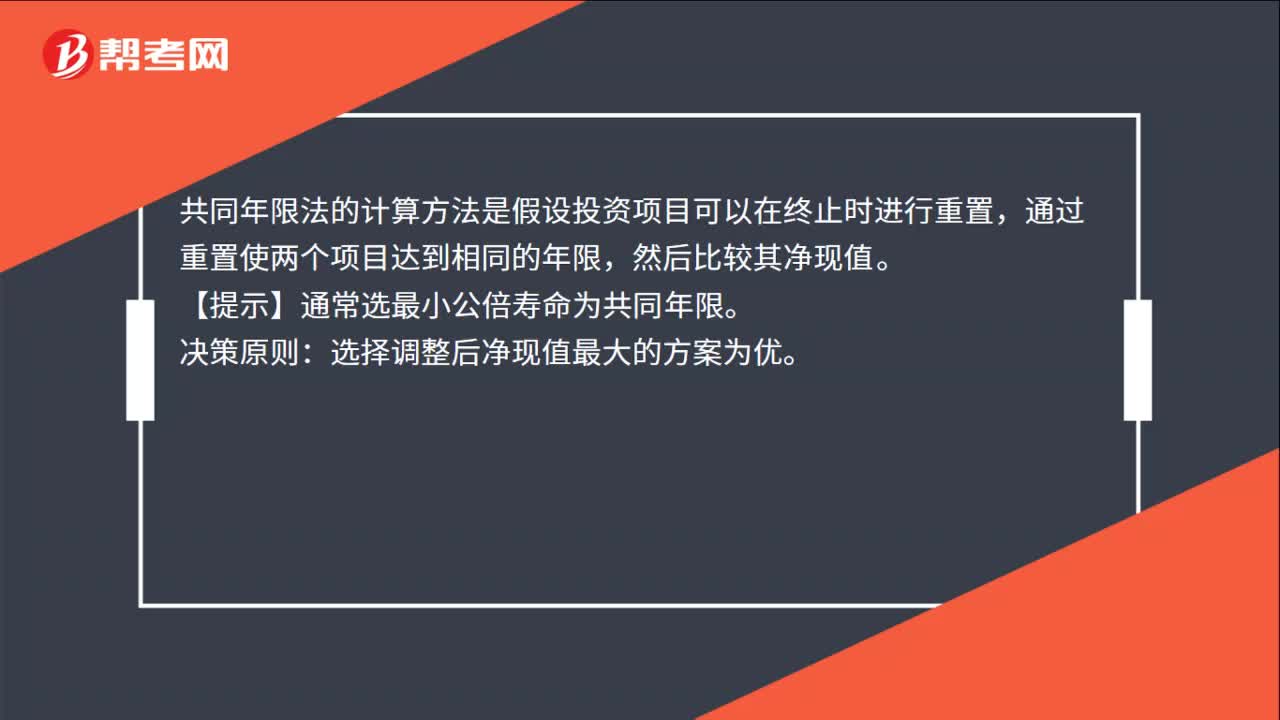

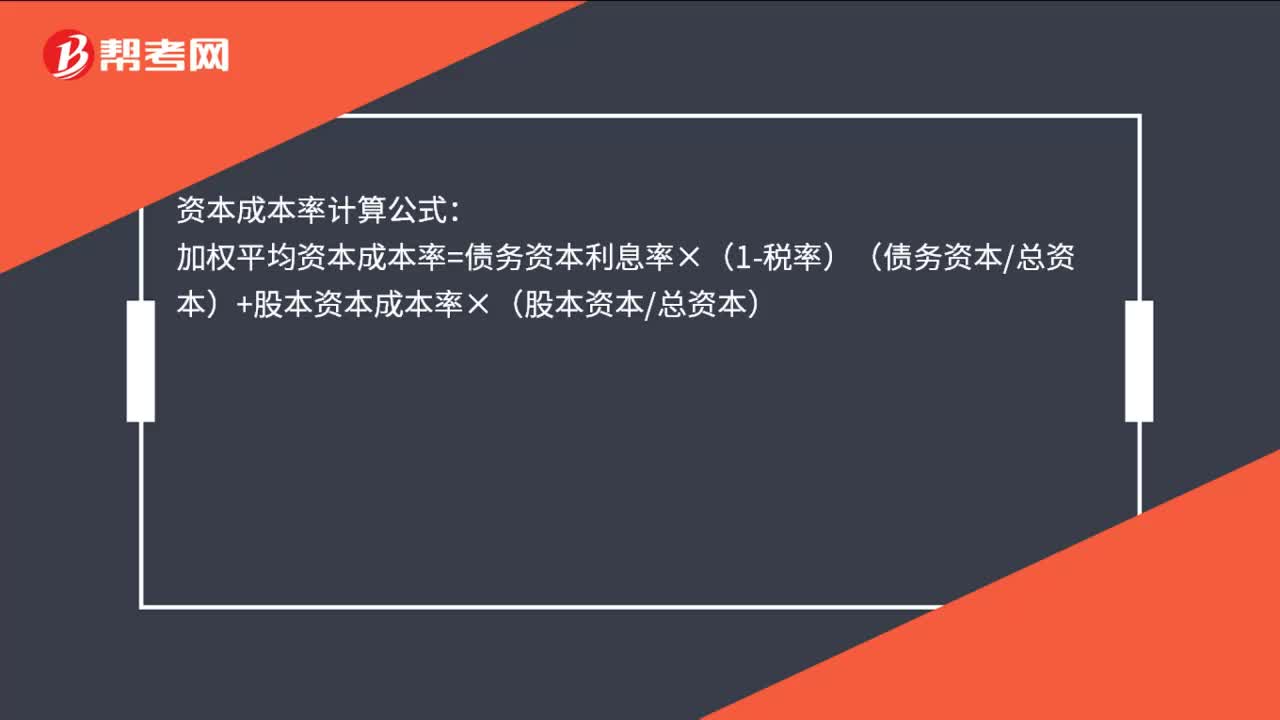

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日