下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:39

06:39非涉税鉴证服务基本业务具体流程应怎么做?:1.涉税服务业务约定书应当采用书面形式订立。由于税务师事务所未履行或不适当履行法律、法规、政策及执业准则规定的执业义务,故意、过失出具虚假业务报告或实施违约侵权行为,委托方除按规定承担本身的税收法律责任外。税务师事务所应就其合同责任部分按照约定金额承担赔偿责任:②在委托涉税事宜的执业工作中因运用方法不当或收集、处理纳税数据信息不当,对委托涉税事宜进行盲目执业,⑦存在违反业务约定书的其他情形。

01:57

01:57税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

04:22

04:22税务服务实务中,非涉税鉴证是什么?它的特点和种类包括哪些?:提供涉税信息、知识和相关劳务等不具有证明性的活动,二、非涉税鉴证服务的特点;非涉税鉴证服务在出具涉税服务报告的情况下,税务师不能将涉税服务的业务报告提供给委托人或其指定的第三人以外的单位或个人。同样委托人对涉税服务业务报告只限于自身使用,2.非涉税鉴证服务范围和项目宽泛;4.不一定出具涉税服务业务报告。三、非涉税鉴证服务业务的种类:税务咨询类服务。最为常见的非涉税鉴证服务:涉税代理类服务。

03:33

03:33涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

06:56

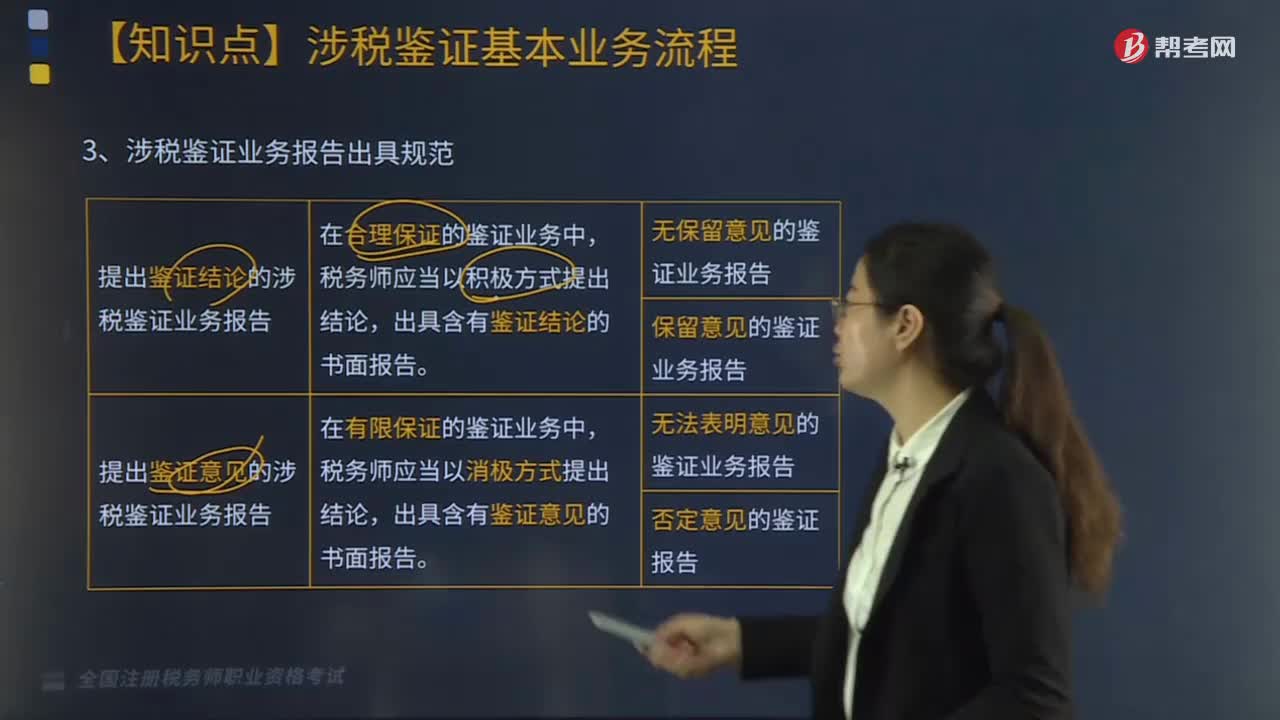

06:56涉税鉴证基本业务流程中,涉税鉴证业务报告出具规范有哪些?:完全可以确认涉税鉴证事项的具体金额,(2)以积极方式出具的鉴证结论——保留意见的鉴证业务报告;①涉税鉴证的部分事项因税收法律、法规及其具体政策规定或执行时间不够明确,对鉴证事项所涉及的具体税收政策在理解上与税收执法人员存在分歧,(3)以消极方式发表意见——无法表明意见的鉴证业务报告,以至于无法对涉税事项发表审核意见,(4)以消极方式发表意见——否定意见的鉴证业务报告。

03:38

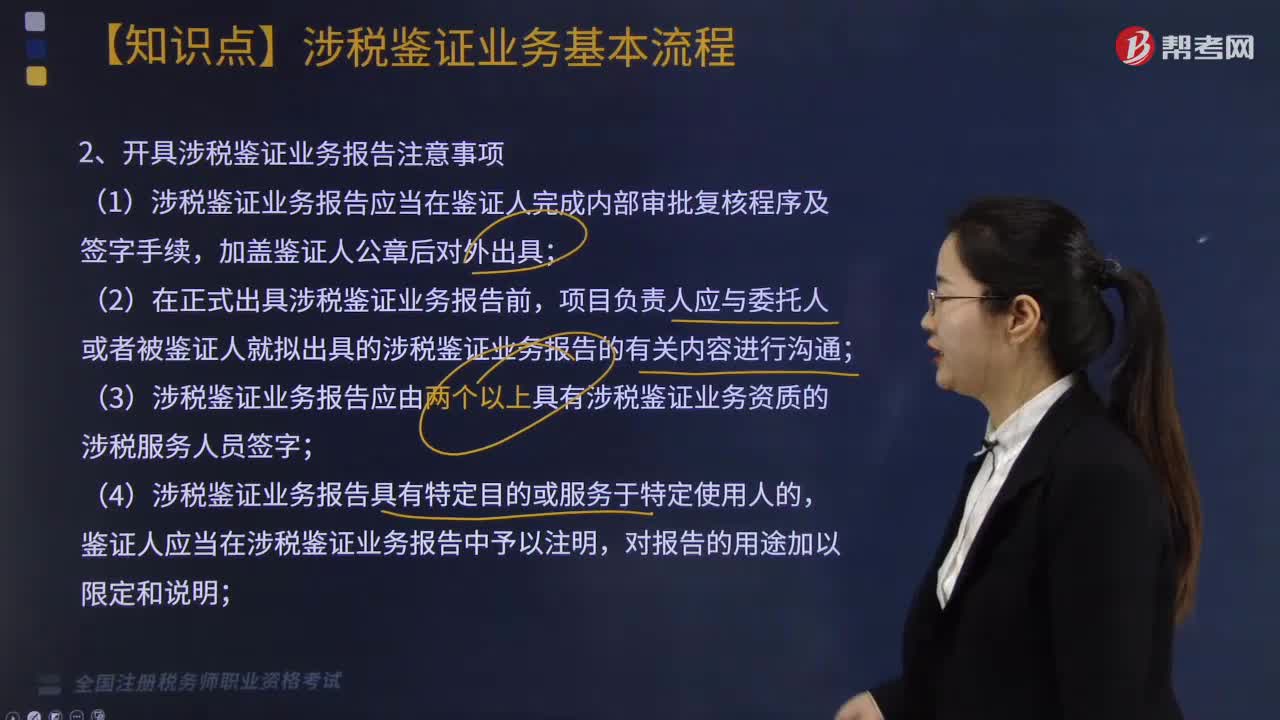

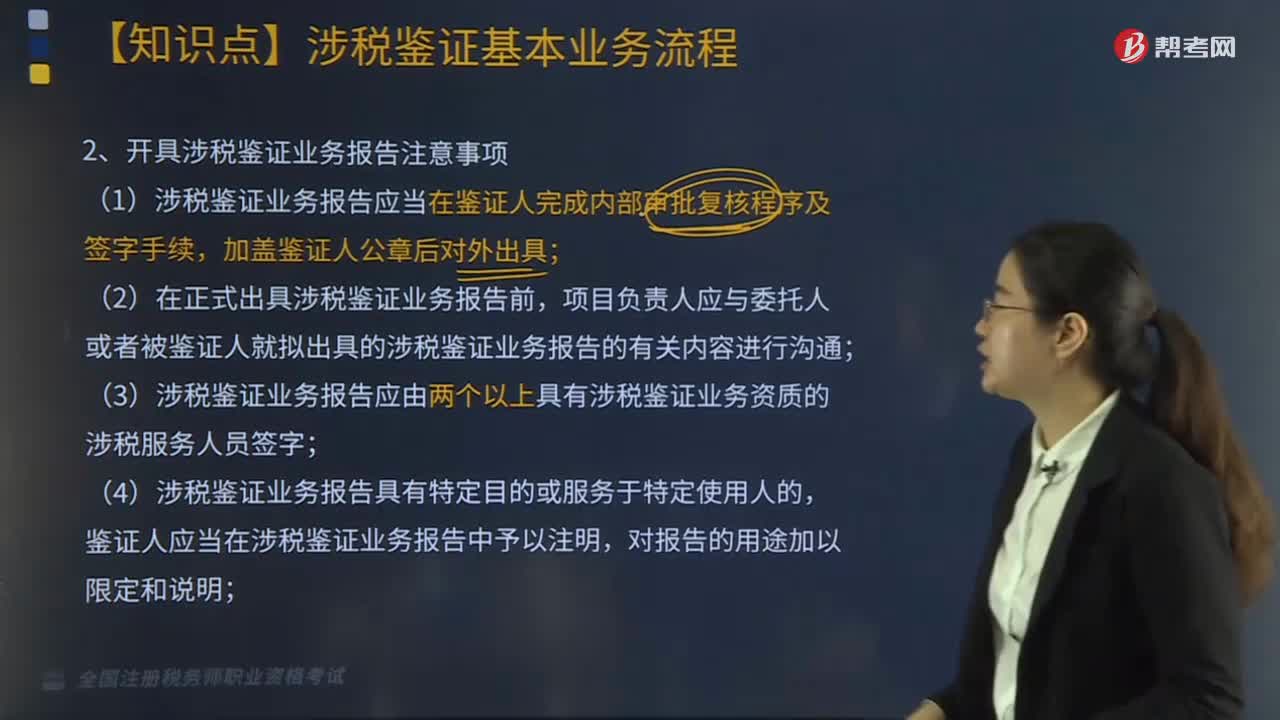

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

02:26

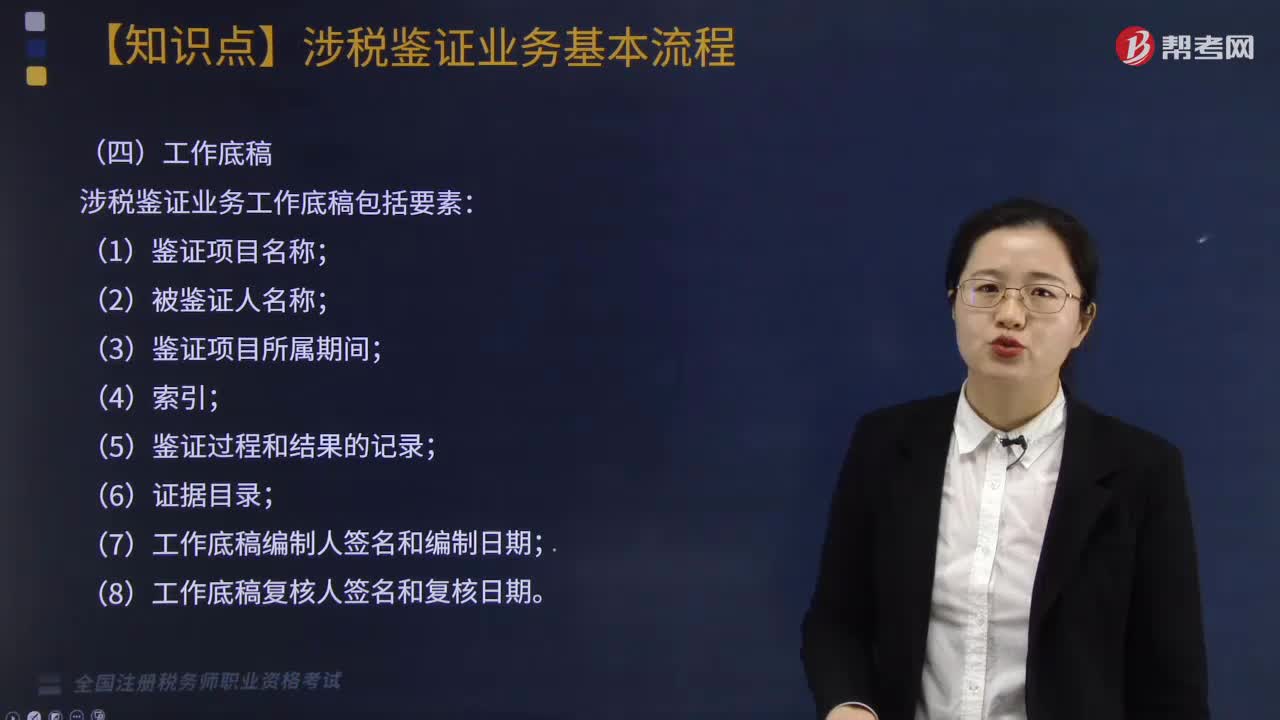

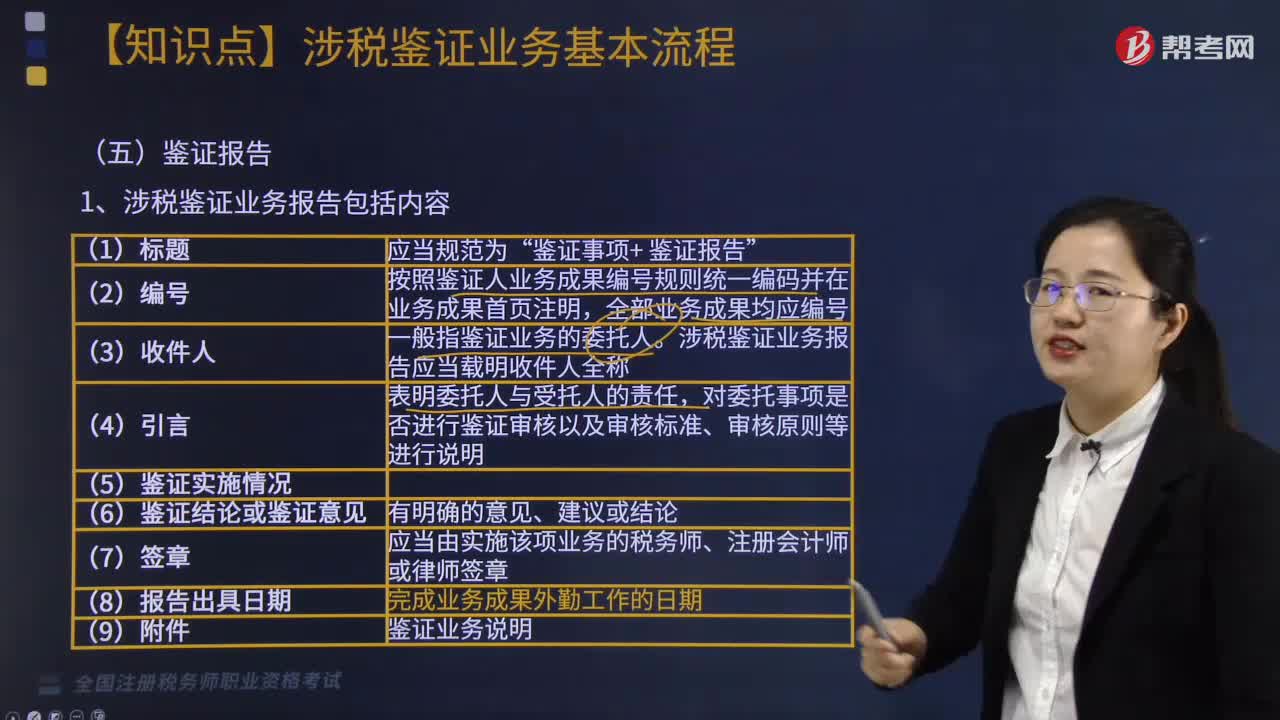

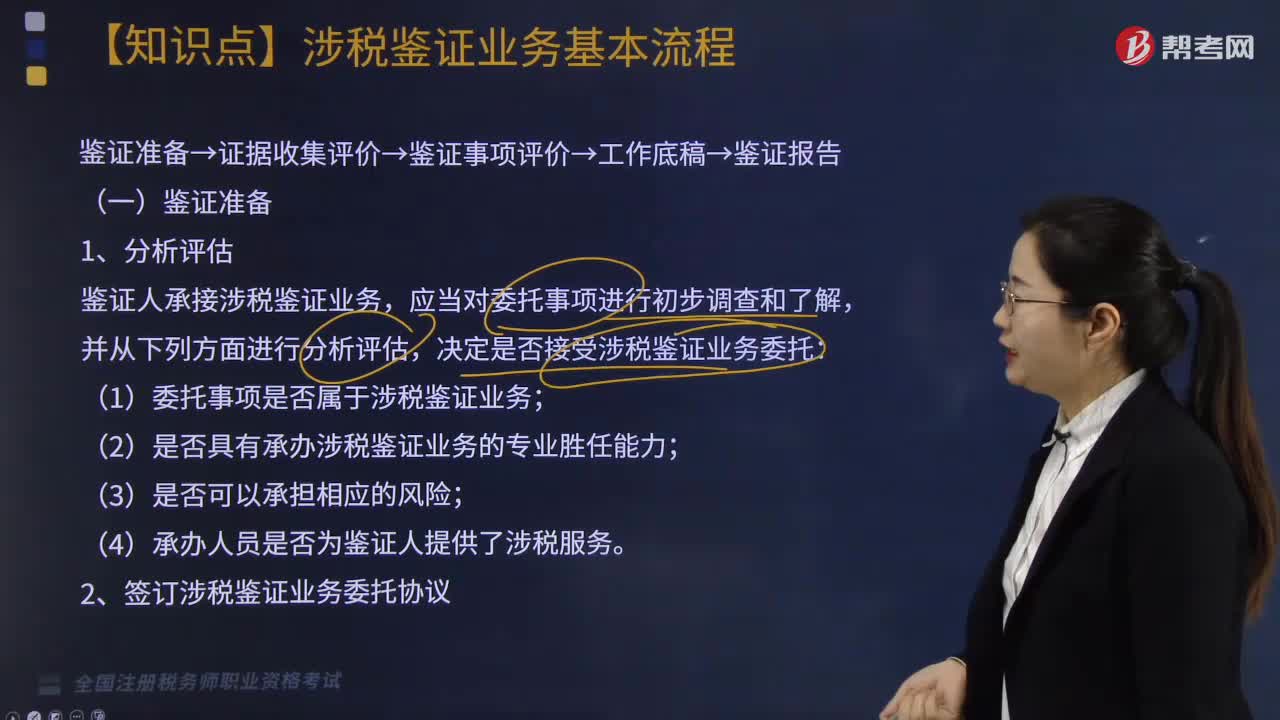

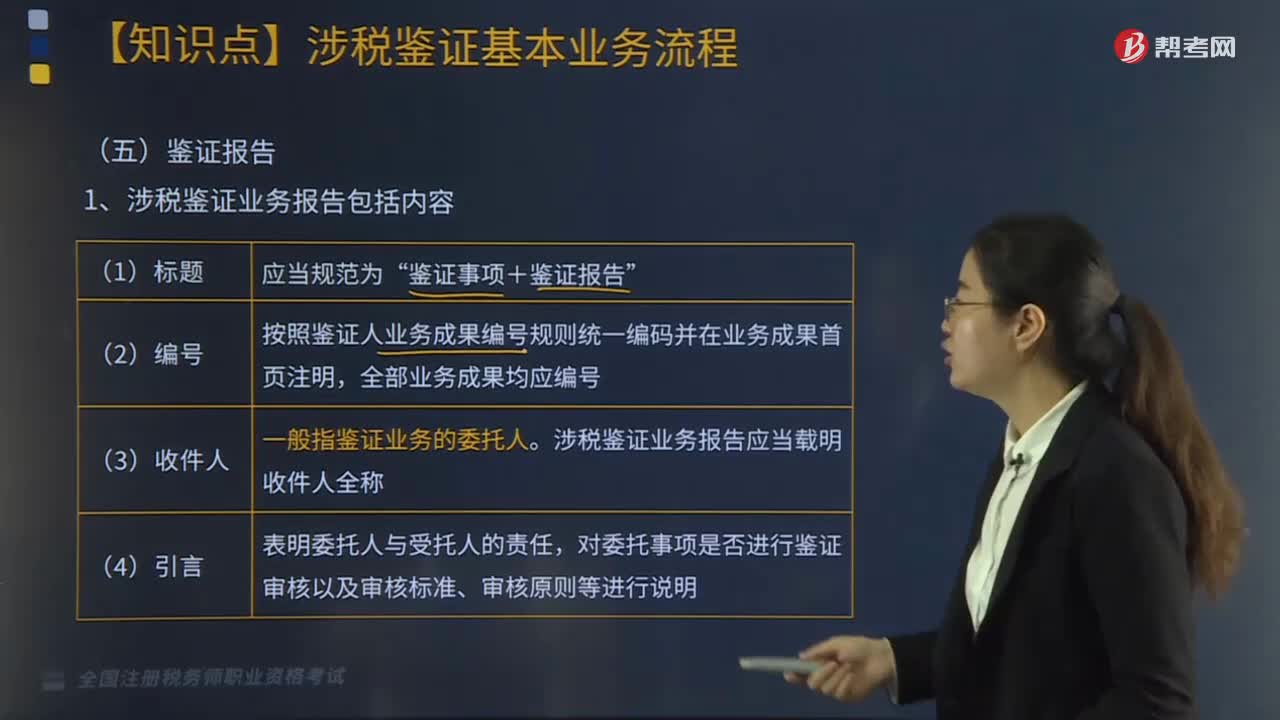

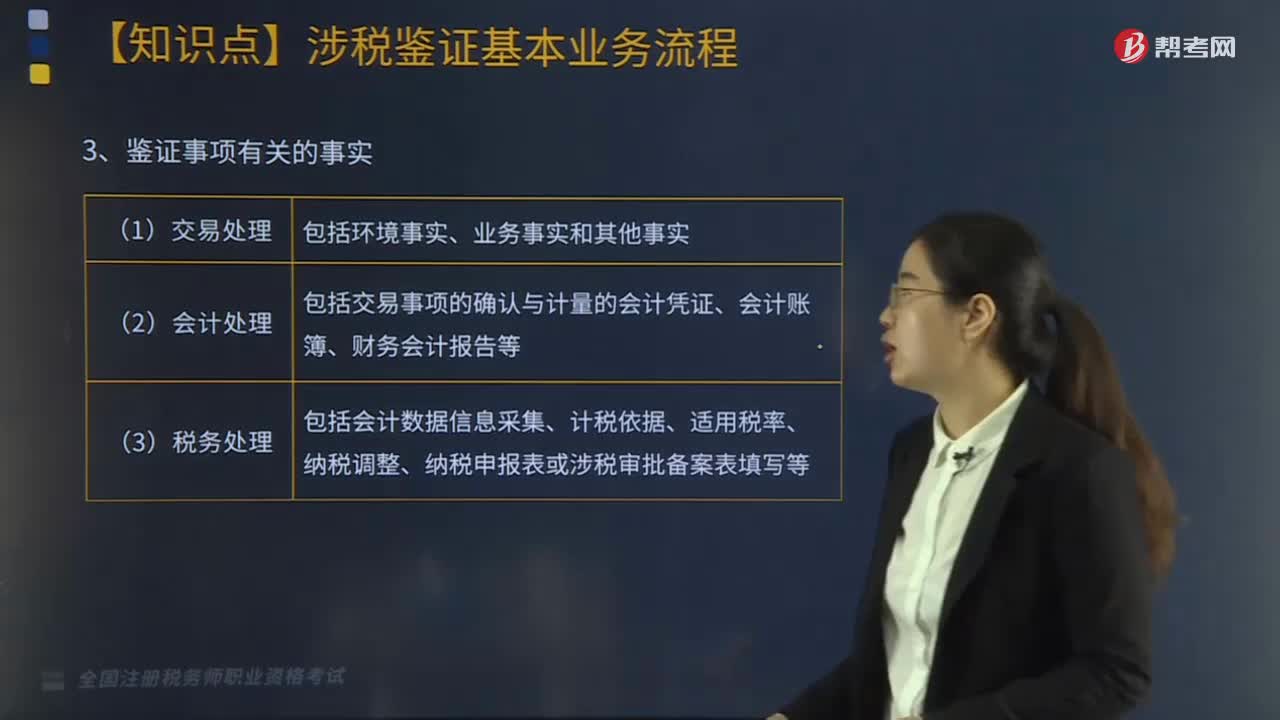

02:26涉税鉴证基本业务流程中鉴证报告包括内容有哪些?:涉税鉴证基本业务流程中鉴证报告包括内容有哪些?涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。业务报告包括内容如下:鉴证事项+鉴证报告”按照鉴证人业务成果编号规则统-编码并在业务成果首页注明:一般指鉴证业务的委托人:涉税鉴证业务报告应当载明收件人全称。对委托事项是否进行鉴证审核以及审核标准、审核原则等进行说明,(5)鉴证实施情况。

03:41

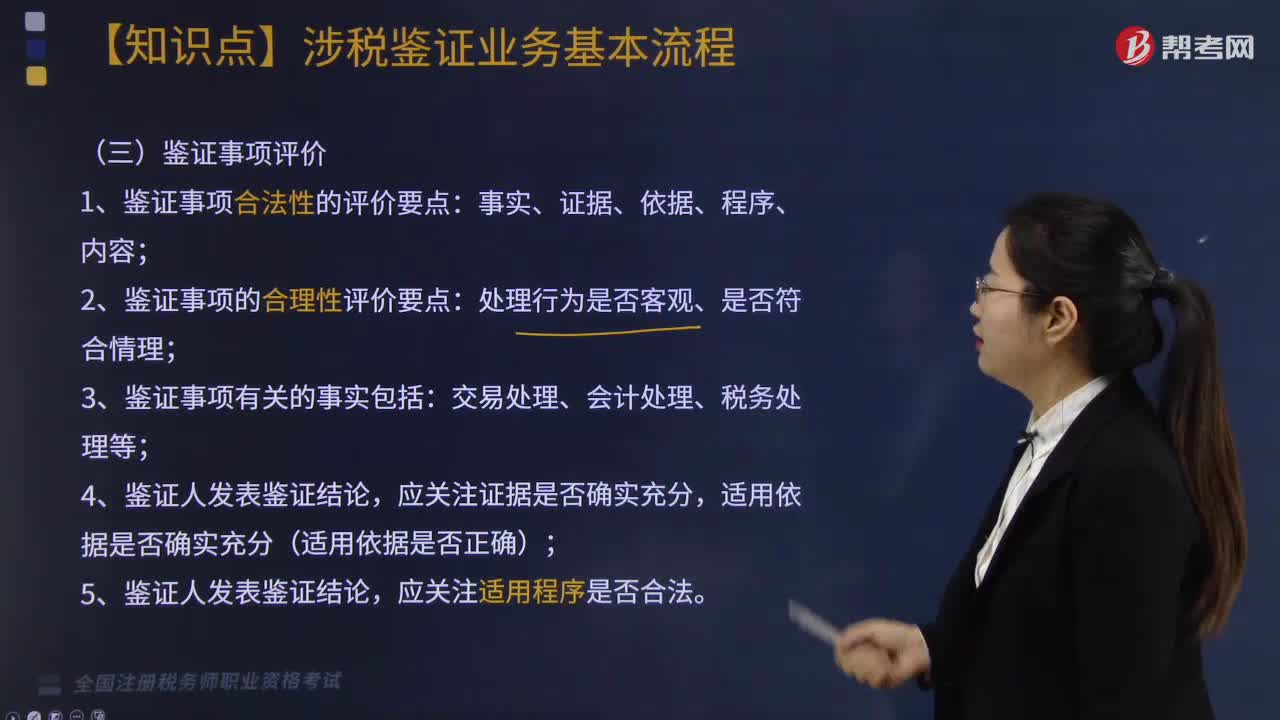

03:41涉税鉴证基本业务流程之鉴证事项评价应如何操作?:涉税鉴证基本业务流程之鉴证事项评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。其中鉴证事项评价具体操作如下:1.鉴证事项合法性的评价要点,2.鉴证事项的合理性评价要点,鉴证业务是否准确适用法律依据“(1)是否符合《立法法》规定的法律适用原则”(2)是否存在应该用该条款(项目)而用了它条款(项目);

06:19

06:19涉税鉴证基本业务流程之鉴证准备如何操作?:涉税鉴证基本业务流程之鉴证准备如何操作?决定是否接受涉税鉴证业务委托;①委托事项是否属于涉税鉴证业务;②是否具有承办涉税鉴证业务的专业胜任能力;(1)鉴证人决定接受涉税鉴证业务委托的。应按规定与委托人签订涉税鉴证业务委托协议,并按要求报送《涉税专业服务协议要素信息采集表》,避免双方对鉴证项目的业务性质、责任划分和风险承担的理解产生分歧。

03:45

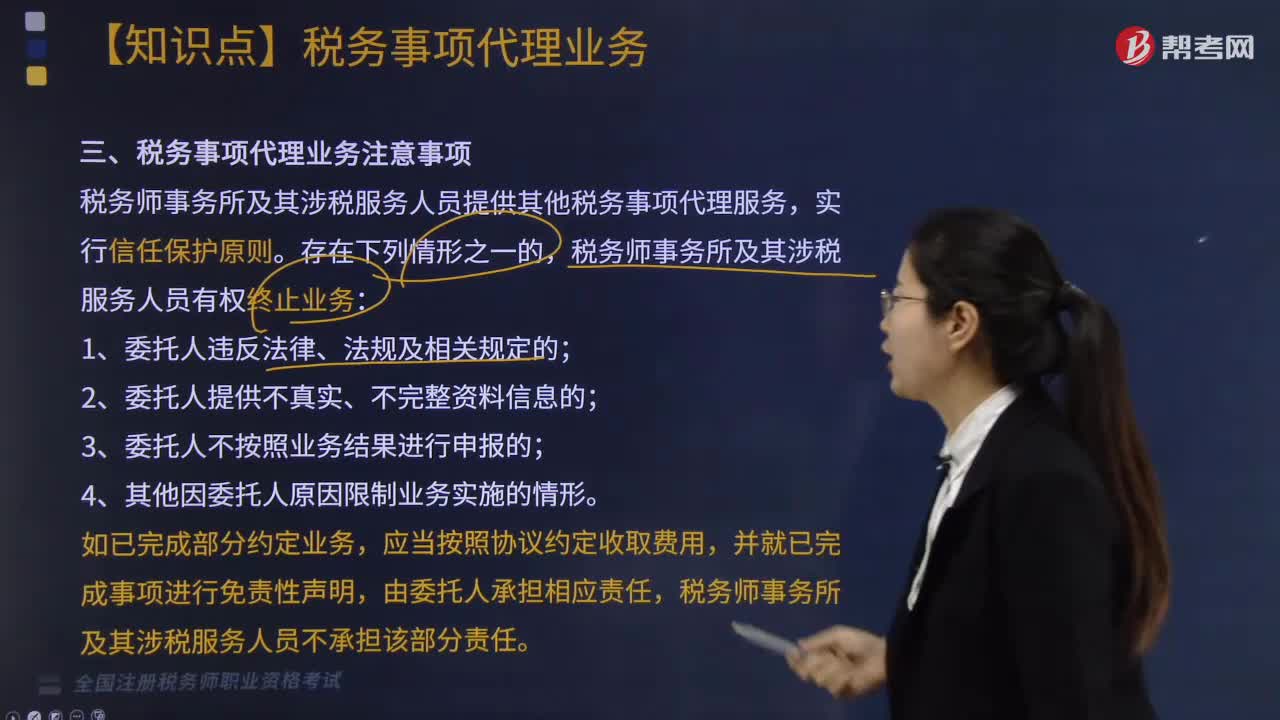

03:45税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

02:32

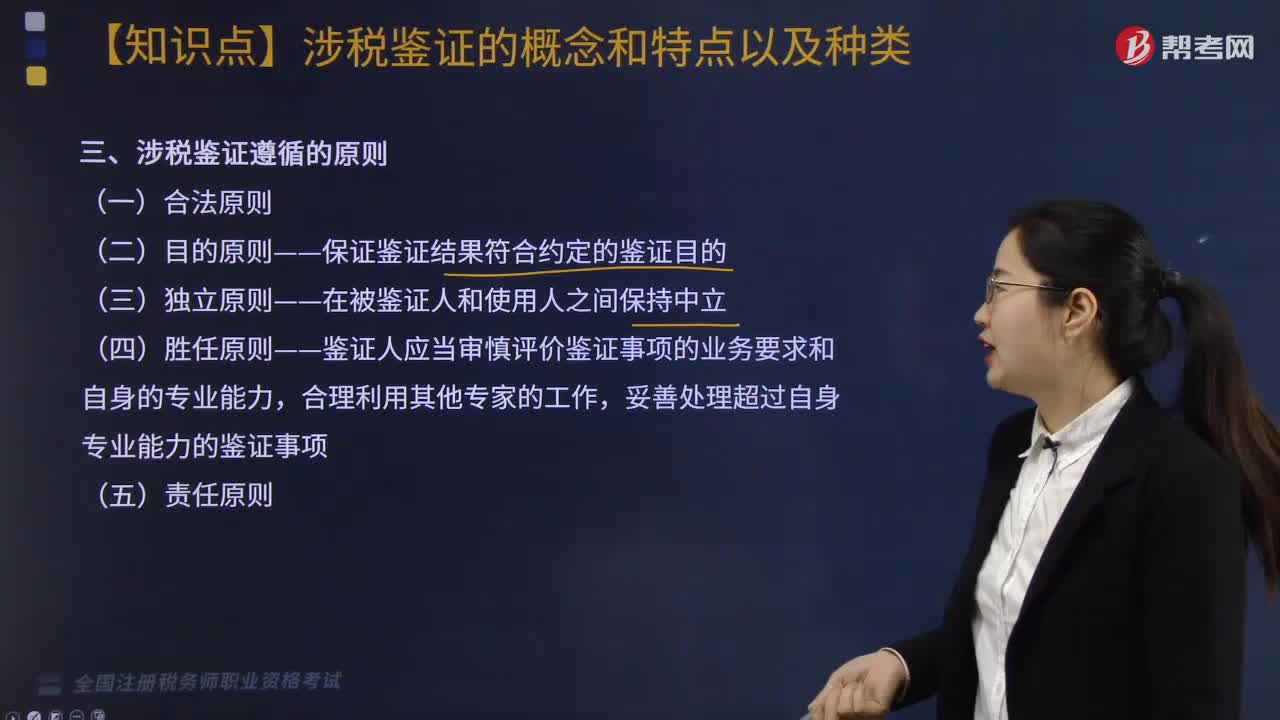

02:32来看看税务服务实务中涉税鉴证应遵循的原则有哪些?:来看看税务服务实务中涉税鉴证应遵循的原则有哪些?鉴证人的执业过程和鉴证结果应当符合法律规定,鉴证人应当充分考虑鉴证结果的预期用途,合理规划和实施鉴证程序,保证鉴证结果符合约定的鉴证目的。排除可能有损客观、公正鉴证的情形,鉴证人应当审慎评价鉴证事项的业务要求和自身的专业能力,妥善处理超出自身专业能力的鉴证委托。5.责任原则。鉴证人在执业中应当保持负责态度。

01:59

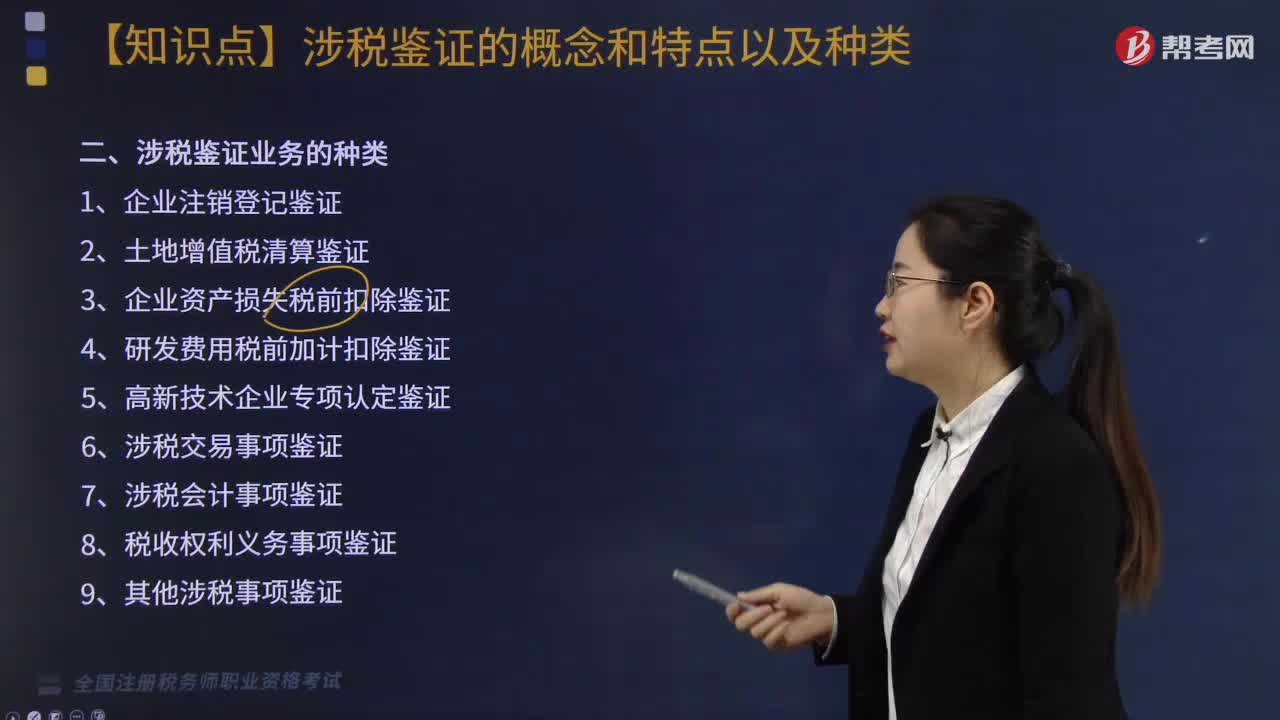

01:59税务服务实务中涉税鉴证业务的种类有几种?:税务服务实务中涉税鉴证业务的种类有几种?涉税鉴证作为涉税专业服务的一项业务,可以将涉税专业服务机构提供的涉税鉴证业务划分为纳税申报类鉴证、涉税审批类鉴证、其他涉税鉴证三种类型。是指税务师对纳税人或扣缴义务人申报缴纳税款的相关项目及金额的真实性和合法性作出评价、证明。纳税申报类鉴证主要有企业所得税汇算清缴纳税申报的鉴证和土地增值税清算的鉴证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日