下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

00:27利润分配科目借贷方向是什么?:利润分配科目借贷方向是什么?借方是已分配的利润或转入的亏损,贷方是转入的净利润。年末结转后的“利润分配——未分配利润”账户的贷方期末余额反映累计的未分配利润,借方期末余额反映累计的未弥补亏损。

00:20

00:20计入其他应付款有哪些?:计入其他应付款有哪些?其他应付款项目,反映企业除应付票据、应付账款、预收账款、应付职工薪酬、应交税费等经营活动以外的其他各项应付、暂收的款项。

00:48

00:48入账时,贷方项目用红字写在借方可以吗?:入账时,贷方项目用红字写在借方可以吗?在实际操作中,需要看具体是什么业务。调整分录一般都是红字的账,具体情况具体操作,不能一概而论,实务中大家需要把操作方便和实际情况及软件本身结合起来。在实际工作中按照理论记账也是完全可以的,但很多财务为了方便看数据就直接红字,例如利息收入一般红字冲减财务费用,其他的一般都是借贷方发生额记账,不是红字贷方。

02:27

02:27支票付款有哪些手续?:支票付款有哪些手续?用于转账的支票提示付款;用于支取现金的支票提示付款。①持票人委托开户银行收款时,⇒应作成委托收款背书(即在支票背面背书人签章栏内签章、记载"委托收款"字样、背书日期。在被背书人栏记载开户银行名称)并将支票和填制的进账单送交自己开户银行。②持票人持用于转账的支票向付款人提示付款时。⇒应作成转让背书(即在支票背面背书人签章栏签章)并将支票和填制的进账单送交出票人开户银行。

00:38

00:38制造费用科目的借方发生额,与应付账款发生额有什么勾稽关系?:制造费用科目的借方发生额,与应付账款发生额有什么勾稽关系?如果企业记账逻辑是发生成本费用直接挂账应付账款,支付时冲减应付账款,而不是直接计入成本费用,应付账款贷方发生额÷(1+增值税税率)就等于计入成本费用的金额。

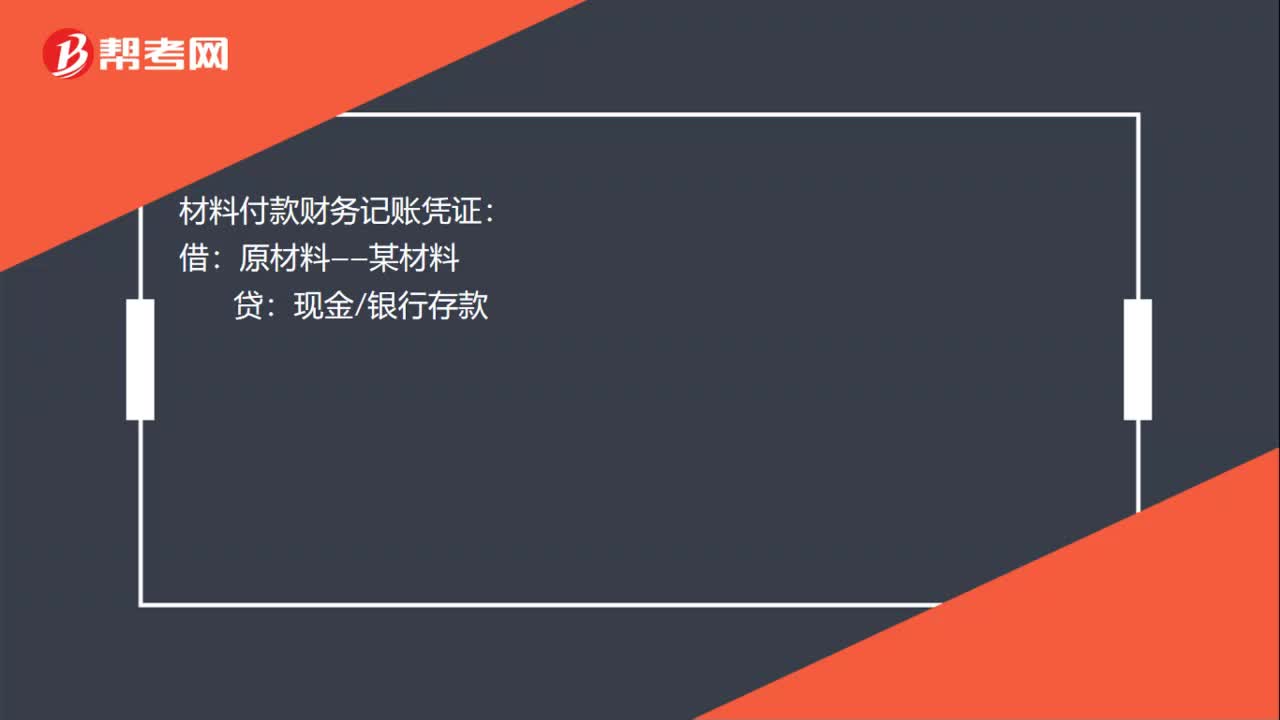

00:26

00:26材料付款财务怎么记账凭证?:材料付款财务记账凭证:原材料——某材料:材料用于其他:借,管理费用营业费用等。贷现金银行存款如果是一般纳税人还要把增值税分离出来

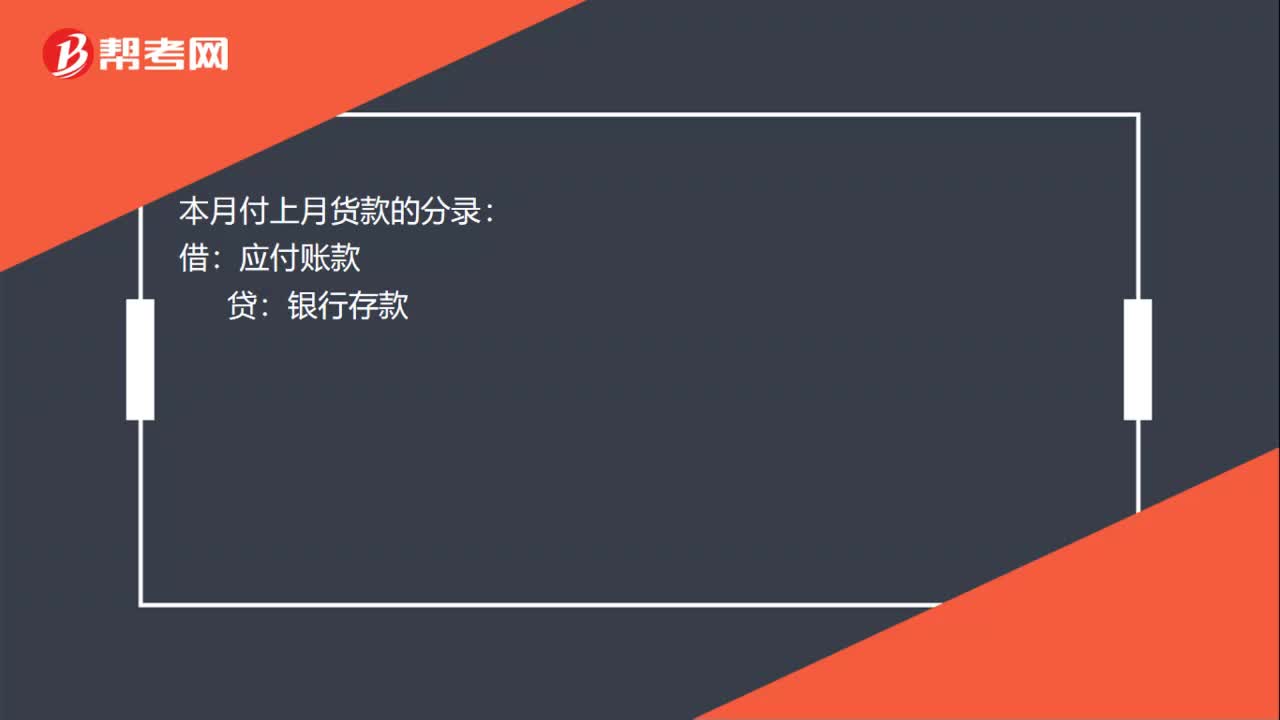

00:24

00:24本月付上月货款如何记账凭证?:本月付上月货款如何记账凭证?本月付上月货款的分录:应付账款:银行存款:上个月的计入应付账款,借:主营业务收入应交税费——应交增值税(进项税额)贷应付账款

00:24

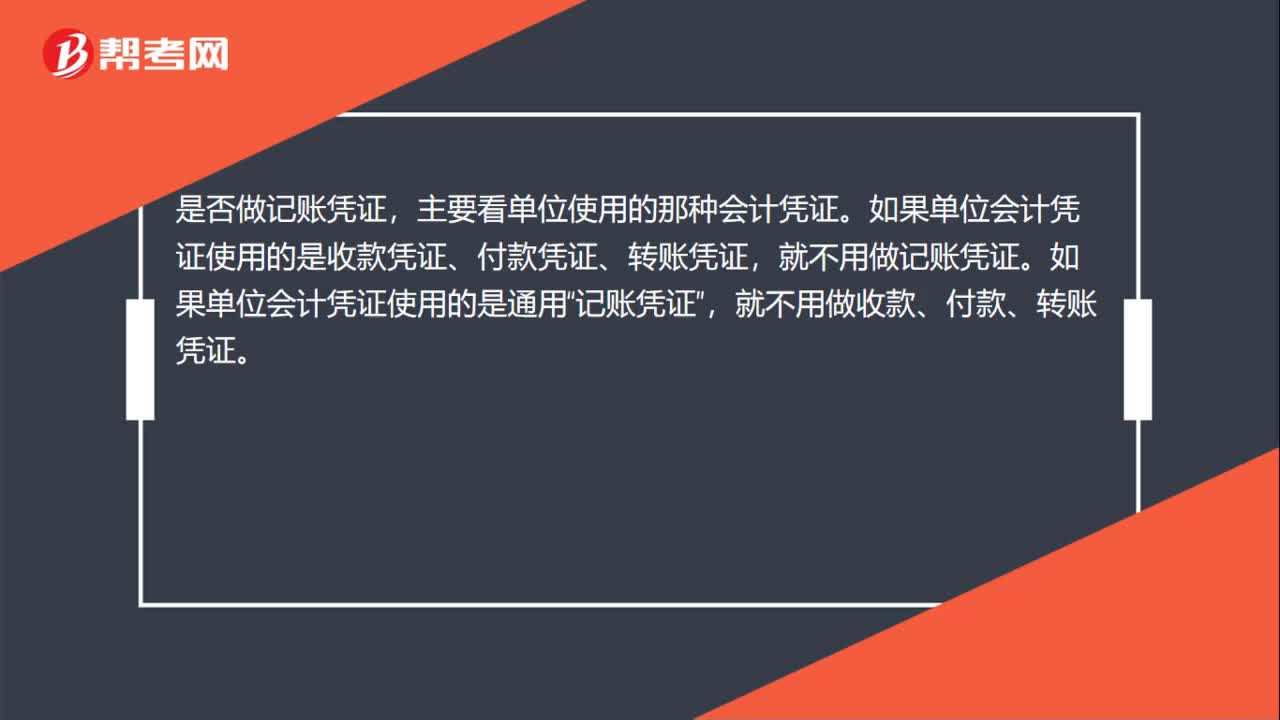

00:24编了付款凭证还要编记账凭证吗?:编了付款凭证还要编记账凭证吗?是否做记账凭证,主要看单位使用的那种会计凭证。如果单位会计凭证使用的是收款凭证、付款凭证、转账凭证,就不用做记账凭证。如果单位会计凭证使用的是通用“记账凭证”就不用做收款、付款、转账凭证。

00:14

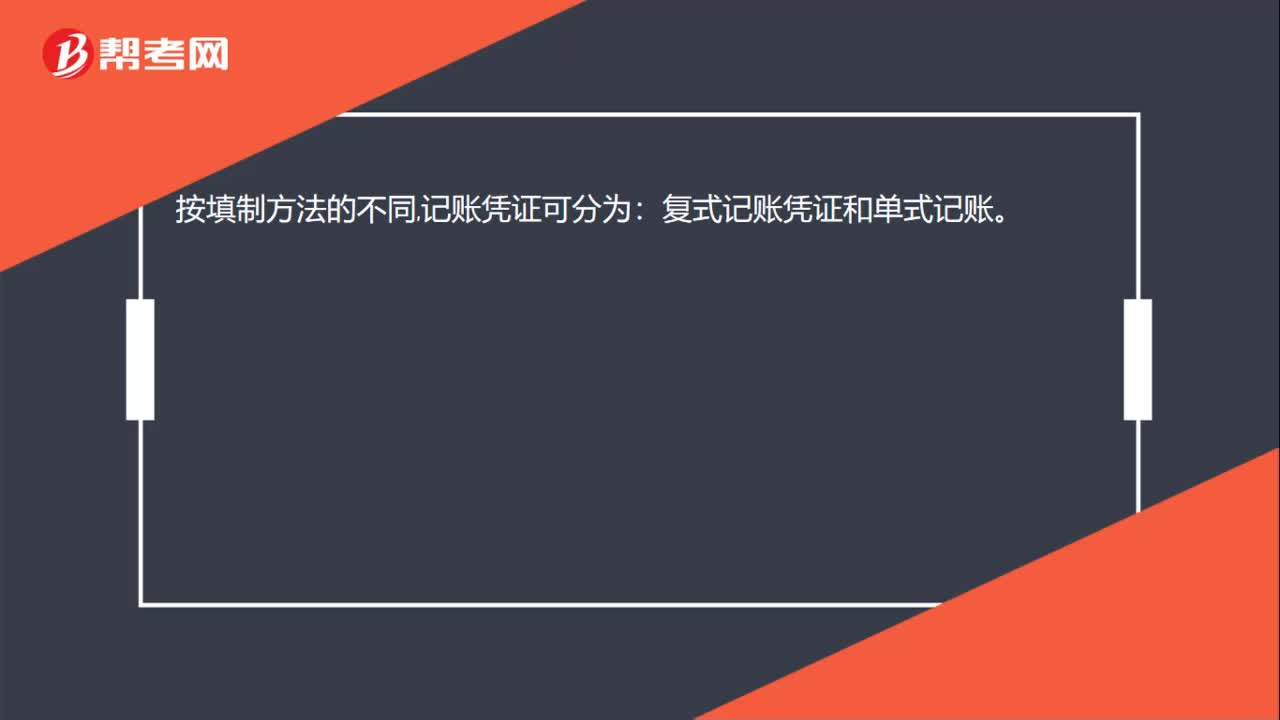

00:14按填制方法的不同记账凭证可分为哪些?:按填制方法的不同记账凭证可分为哪些?按填制方法的不同,记账凭证可分为:复式记账凭证和单式记账。

00:30

00:30如何消掉其他应付贷款方余额?:如何消掉其他应付贷款方余额?如果后期不还给法人就转到实收资本,或者把其他应收余额挂的法人和其他应付核销一下。

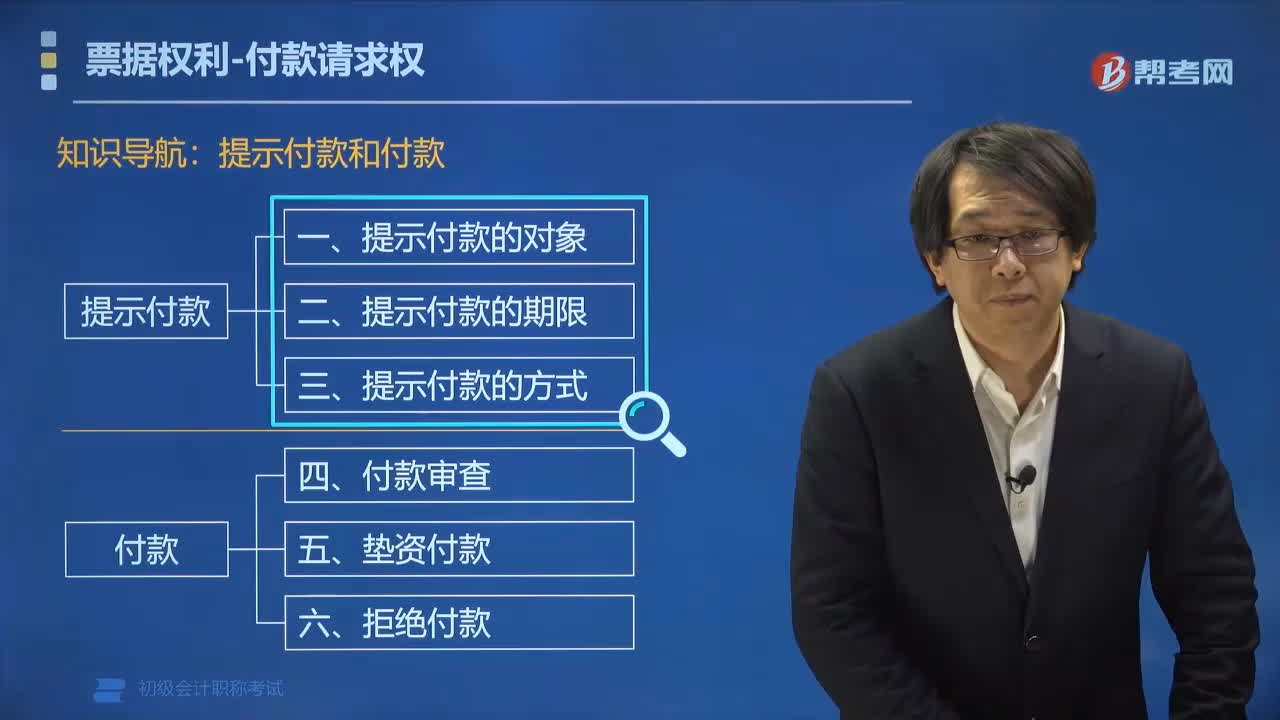

01:43

01:43票据提示付款的对象有哪些?:票据提示付款的对象有哪些?票据提示付款的对象有汇票、本票、支票。付款请求权是指持票人向汇票的承兑人、本票的出票人、支票的付款人(票据主债务人)出示票据要求付款的权利,行使付款请求权的持票人可以是票载收款人或最后的被背书人;担负付款请求权付款义务的主要是主债务人。提示付款的对象(找谁要钱),行使付款请求权时。对持票人负有付款义务的有( ),A.汇票的承兑人。C.支票的付款人【解析】付款请求权

01:54

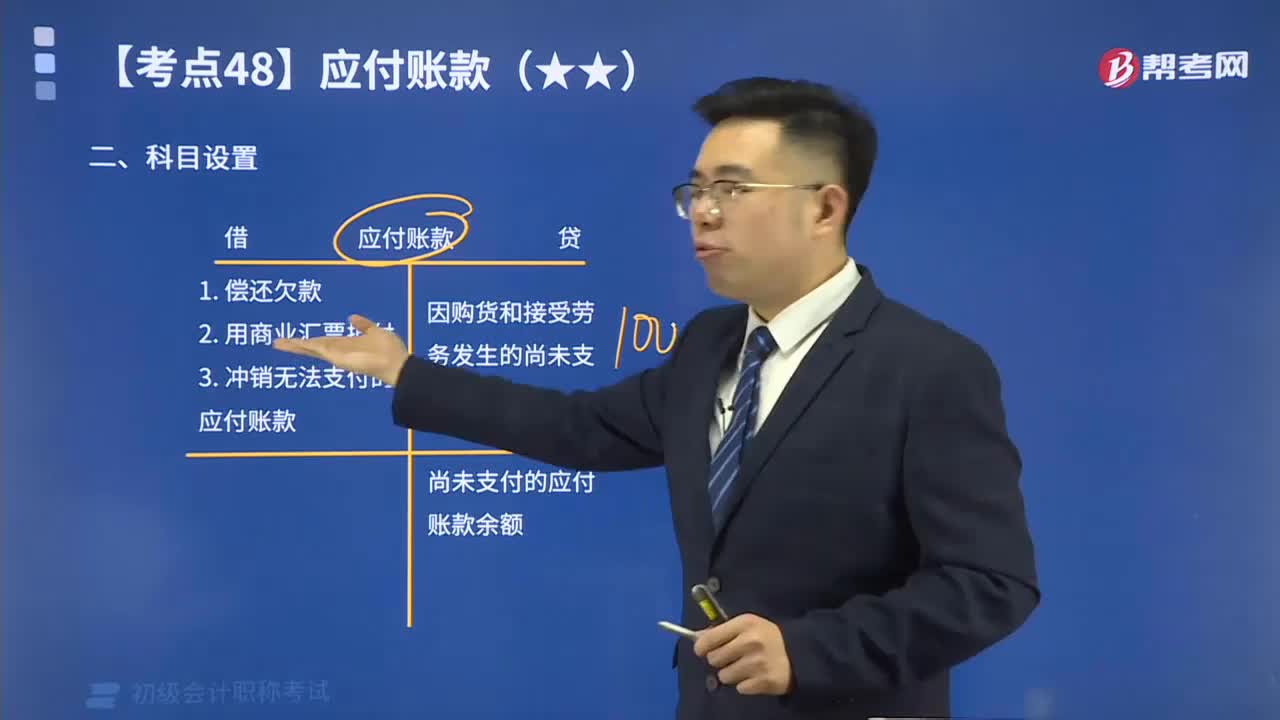

01:54快速记忆应付账款的科目设置是什么?:本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日