下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:32

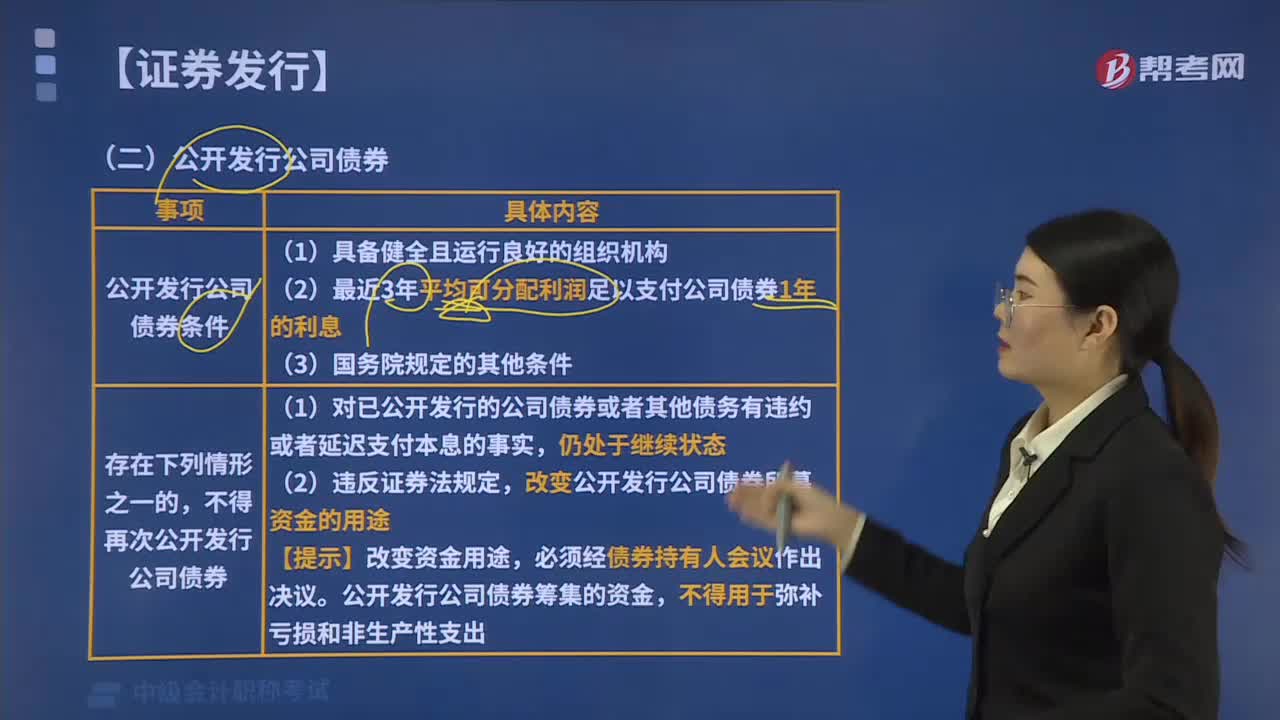

07:32公开发行公司债券的条件是什么?:公开发行公司债券条件:(1)对已公开发行的公司债券或者其他债务有违约或者延迟支付本息的事实。改变公开发行公司债券所募资金的用途,二、向公众投资者公开发行的特殊资信要求。(1)资信状况符合以下标准的公司债券可以向公众投资者公开发行。(2)不符合以下标准的公司债券公开发行应当面向合格投资者。【提示】公开发行公司债券。(3)公开发行公司债券的募集说明书自最后签署之日起6个月内有效。

00:29

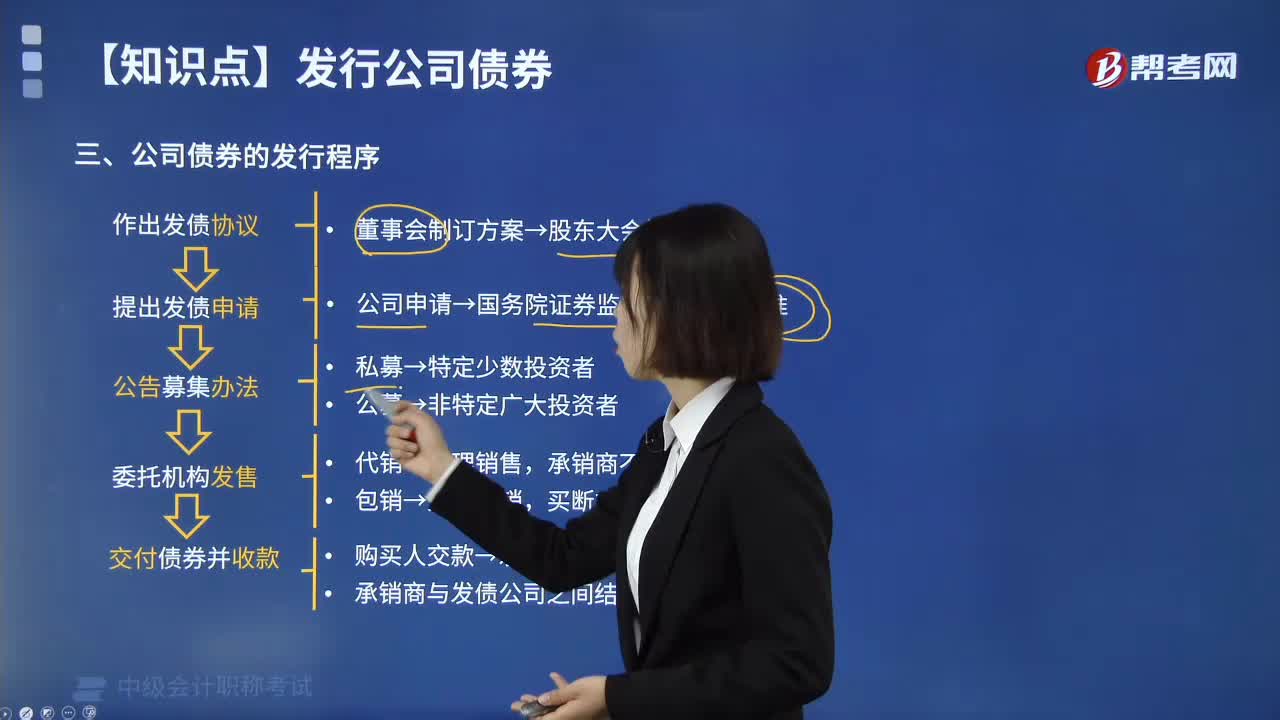

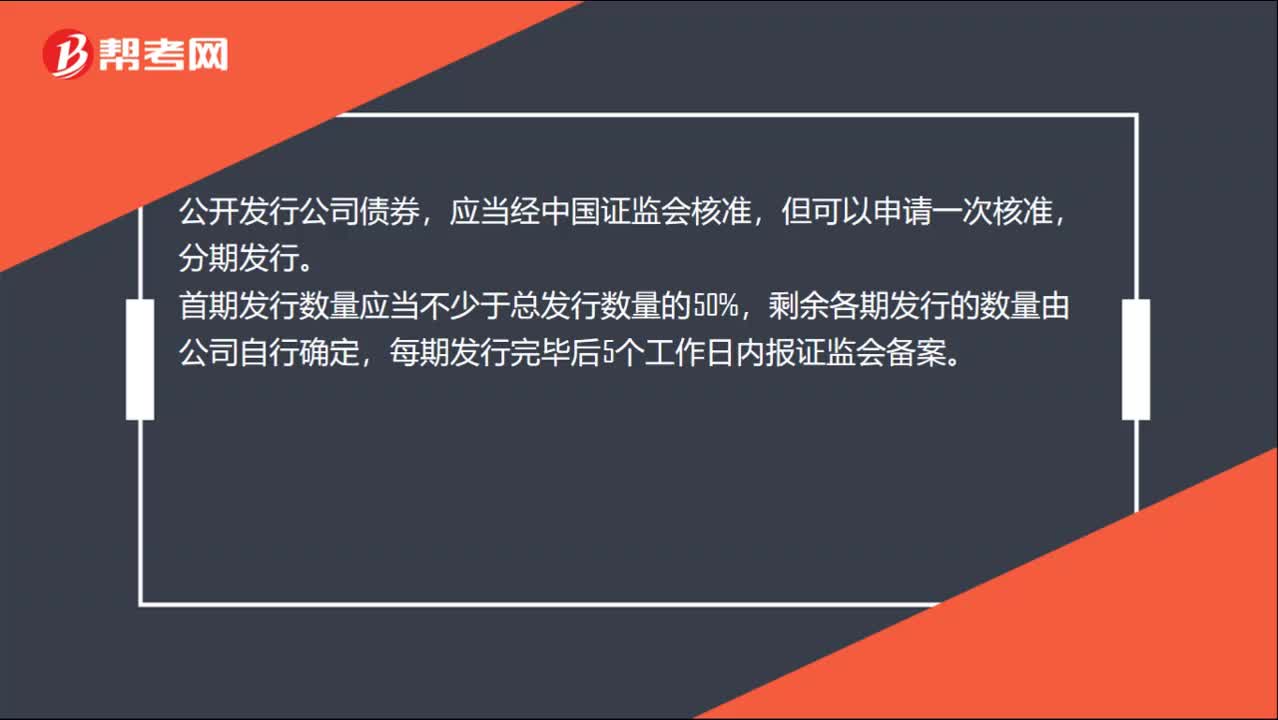

00:29公司债券分期发行的制度是什么?:公司债券分期发行的制度是什么?公开发行公司债券,应当经中国证监会核准,但可以申请一次核准,分期发行。首期发行数量应当不少于总发行数量的50%,剩余各期发行的数量由公司自行确定,每期发行完毕后5个工作日内报证监会备案。

00:23

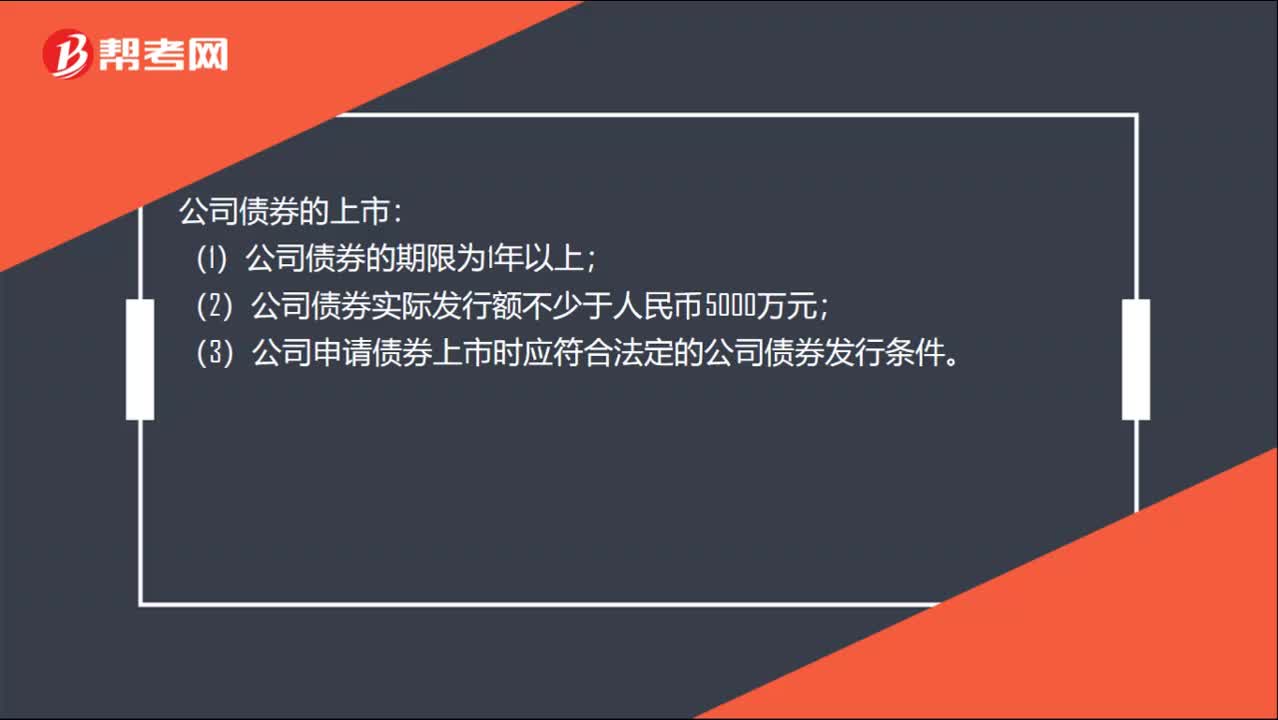

00:23公司债券的上市条件是什么?:公司债券的上市条件是什么?公司债券的上市:(1)公司债券的期限为1年以上;(2)公司债券实际发行额不少于人民币5000万元;(3)公司申请债券上市时应符合法定的公司债券发行条件。

00:37

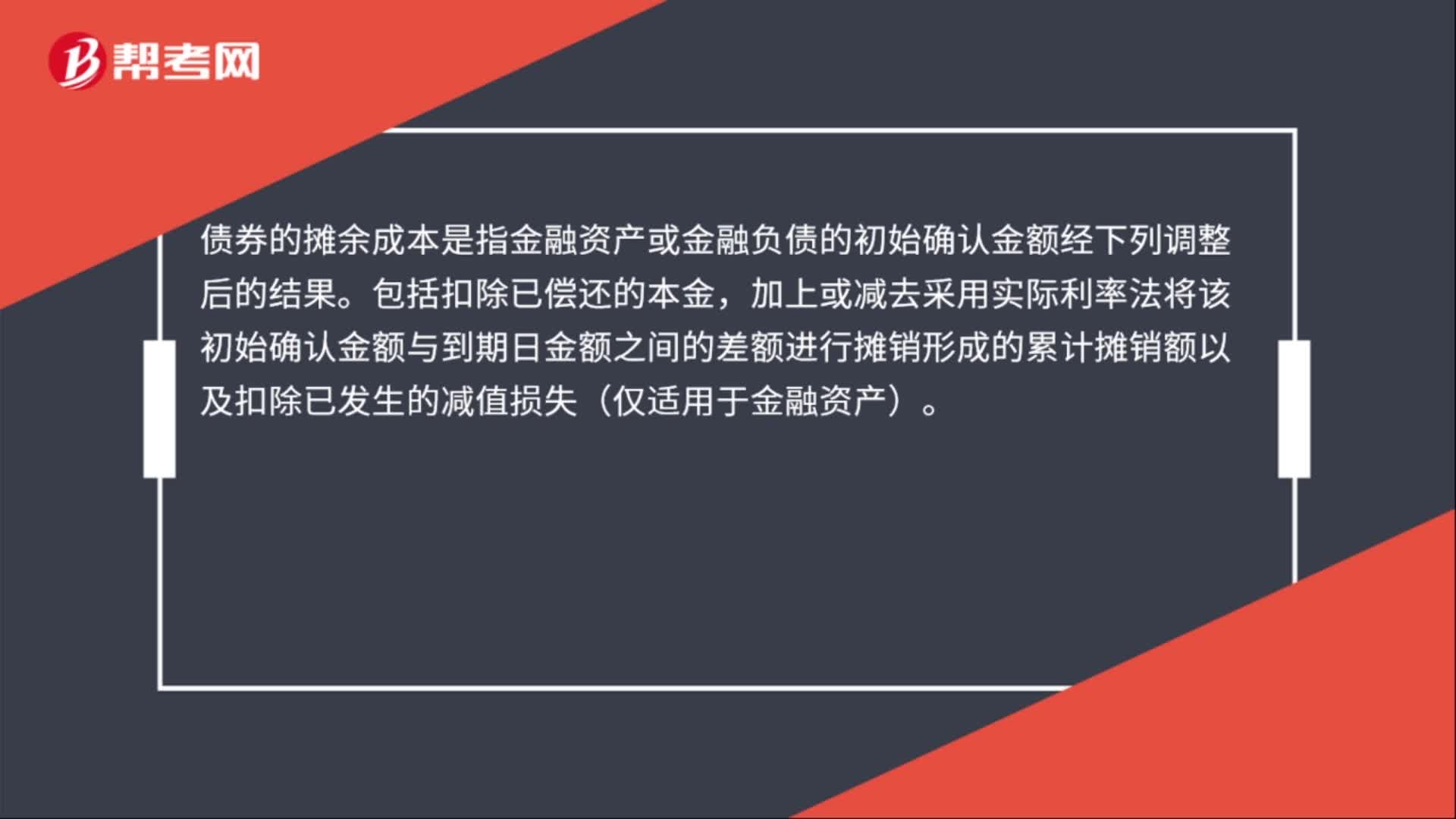

00:37债券摊余成本是什么?:债券摊余成本是什么?债券的摊余成本是指金融资产或金融负债的初始确认金额经下列调整后的结果。包括扣除已偿还的本金,加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额以及扣除已发生的减值损失(仅适用于金融资产)。

00:24

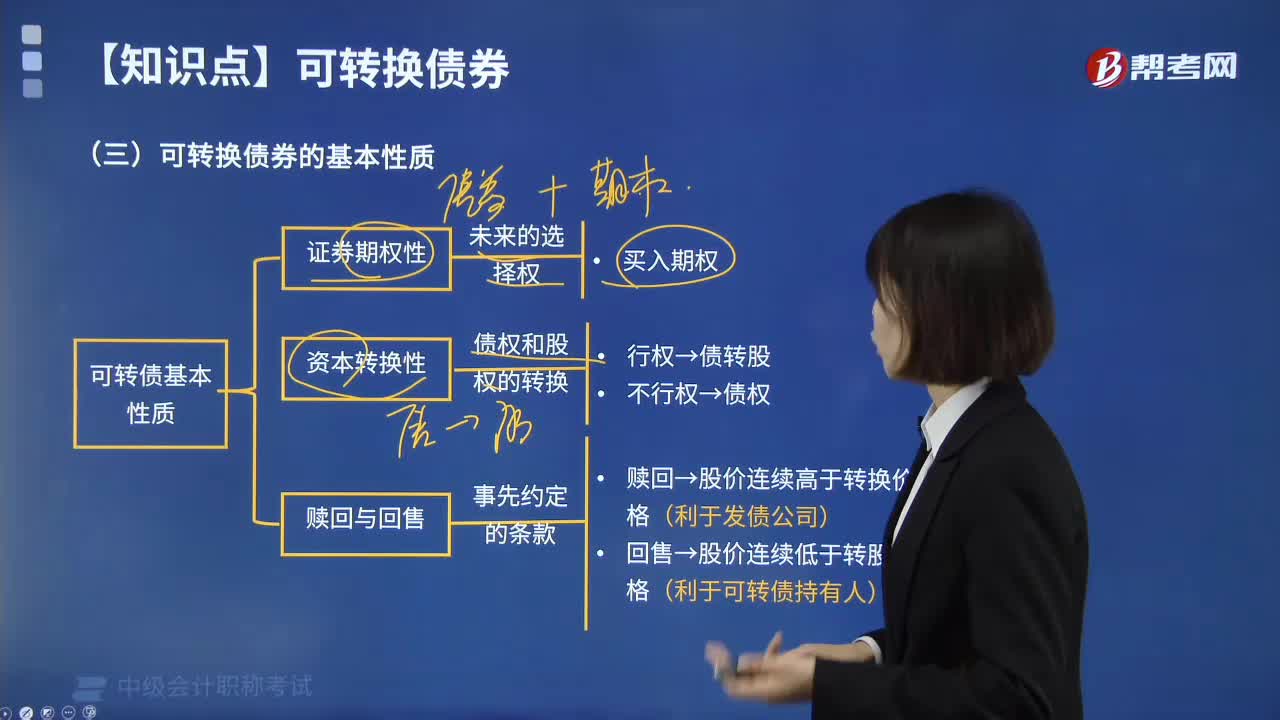

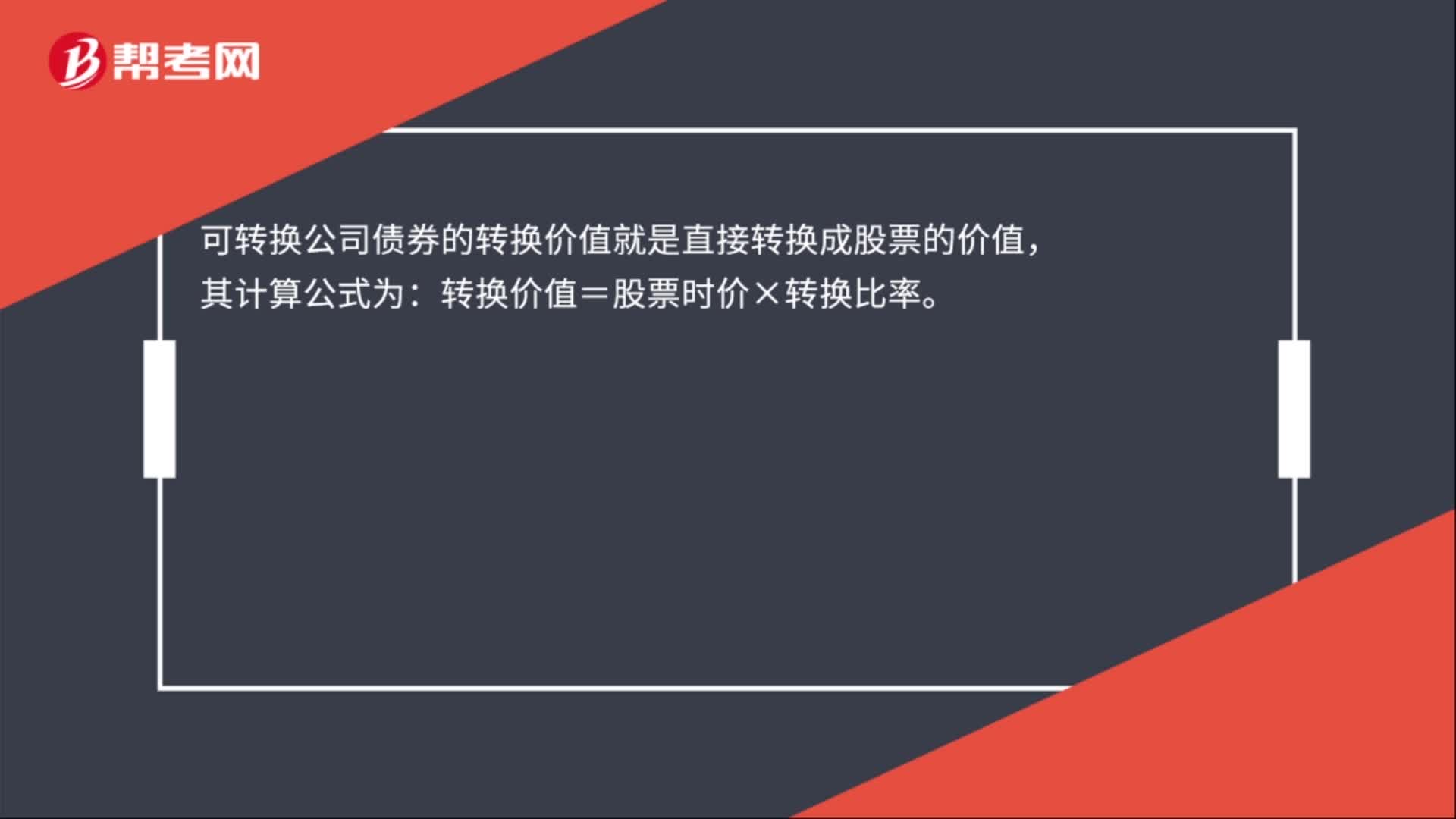

00:24可转换公司债券的价值是什么?:可转换公司债券的价值是什么?可转换公司债券的转换价值就是直接转换成股票的价值,其计算公式为:转换价值=股票时价×转换比率。

00:30

00:30应付债券属于流动负债吗?:应付债券不属于流动负债,流动负债是指在1年或者1年以内的一个营业周期内偿还的债务。应付债券是指企业发行的一年期以上的债券,构成了企业的长期负债,属于非流动负债,不属于流动负债。

00:25

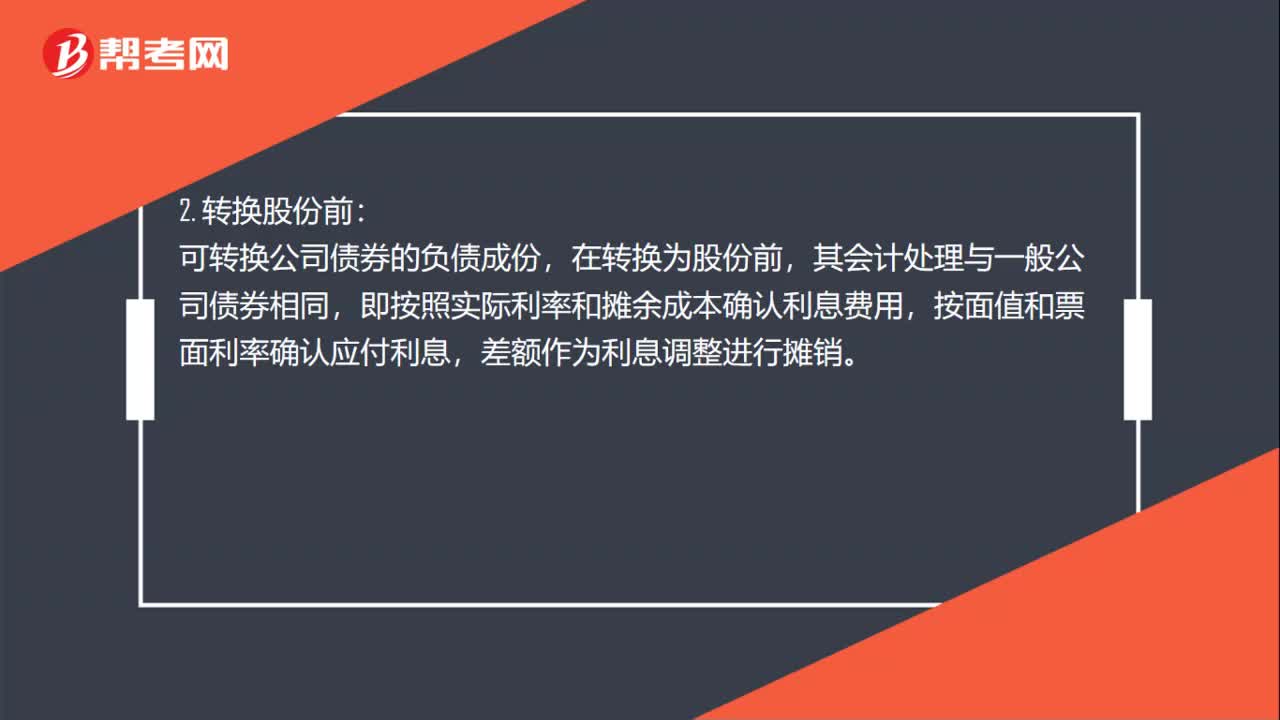

00:25应付债券可转换公司债券利息调整是什么?:应付债券可转换公司债券利息调整是什么?债券可转换公司债券利息调整是指的应付债券负债成分公允价值与负债的面值之间的差额,以及在持有期间对负债部分的摊销。

00:44

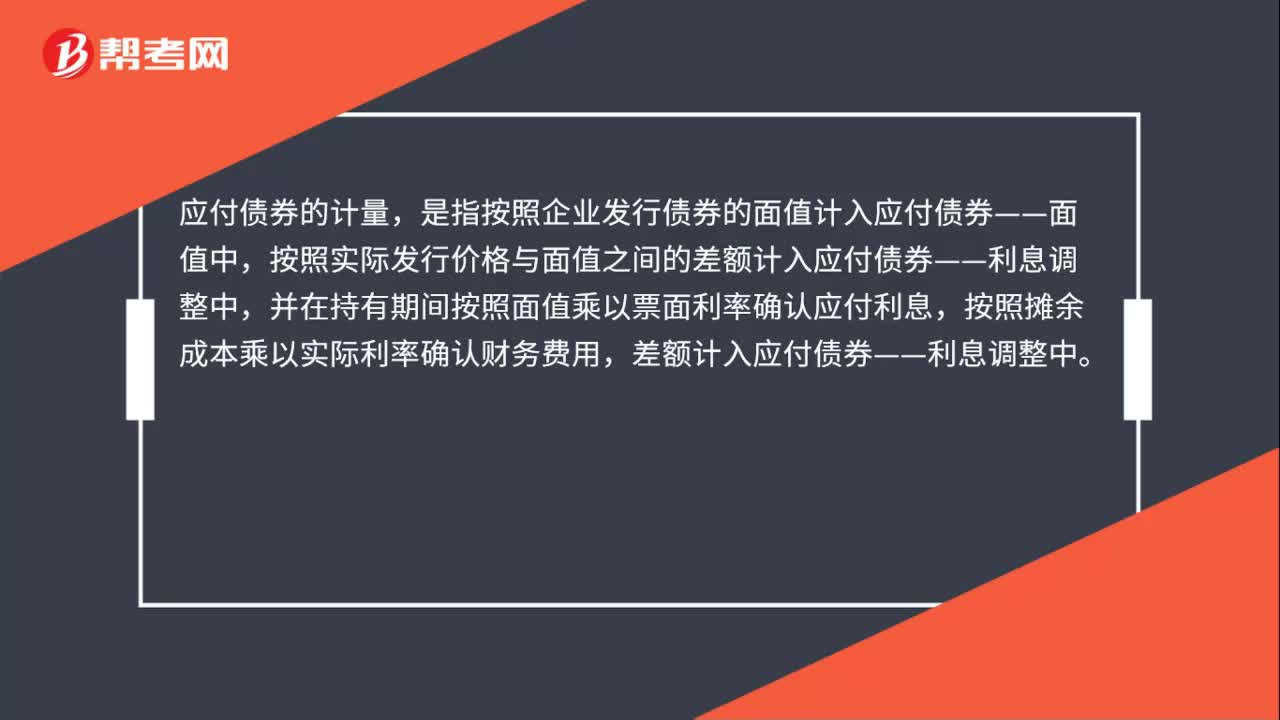

00:44应付债券科目有哪些?:应付债券科目有哪些?应付债券的明细科目有面值、应计利息、利息调整三个。1. 应付债券——面值表示的是债券的票面金额。2. 应付债券——应计利息是指到期一次还本付息债券在持有期间计提利息计入的科目。3. 应付债券——利息调整,指的是在初始确认时债券面值与实际收到的款项的差额,以及在持有期间财务费用与应付利息之间的差额。

00:48

00:48应付债券的T型账是什么?:T型账又称丁字账户是账户的简单格式,由于该账户与大写的字母“T”或汉字“丁”形似。一个T型账户有左方和右方,分别称作“借方”和“贷方”金额记入其左方时称为。借记“记入其右方则为,贷记“该账户”应付债券的T型账。指的是把应付债券的所有二级明细科目按照借贷方向填到丁字账户中。

00:27

00:27贴现债券是什么?:贴现债券是什么?贴现债券是指在票面上不规定利率,发行时按某一折扣率,以低于票面金额的价格发行,到期时仍按面额偿还本金的债券。贴现债券的发行价格与其面值的差额即为债券的利息。

00:27

00:27可换股债券是什么?:可换股债券,又称可转换债券,是一种特殊的债券,它在一定期间内依据约定的条件可以转换成普通股。这种转换,在资产负债表上只是负债转换为普通股,并不增加额外的资本。

00:27

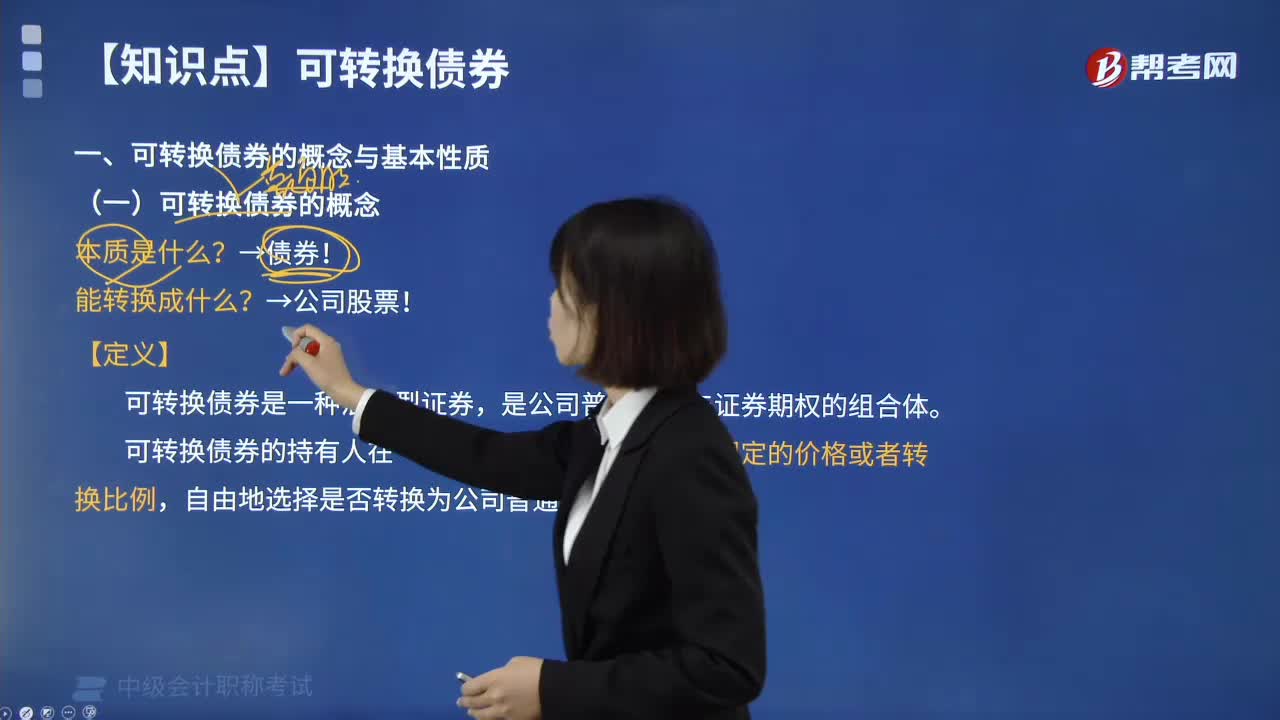

00:27可转换公司债券是什么?:可转换公司债券是什么?可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日