下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:34

02:34什么是财务会计要素中的所有者权益?:什么是财务会计要素中的所有者权益?企业应当按照交易或者事项的经济特征确定会计要素。会计要素包括资产、负债、所有者权益、收入、费用和利润。所有者权益是企业投资者对企业净资产的所有权。是企业资产扣除负债后由所有者享有的剩余权益,所有者权益表明了企业的产权关系。企业不需偿还所有者权益,所有者权益是对企业净资产的要求权。所有者按出资比例实际投入到企业的资本。

07:07

07:07财务会计组成要素中的资产和负债分别是什么?:财务会计组成要素中的资产和负债分别是什么?企业应当按照交易或者事项的经济特征确定会计要素。会计要素包括资产、负债、所有者权益、收入、费用和利润。资产指企业过去的交易或者事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源:可以在一年内或超过一年的一个营业周期内变现、耗用的资产。如现金、银行存款、应收票据及应收账款(及预付账款)、交易性金融资产、存货:

04:02

04:02财务会计的职能是什么?会计由哪些要素组成?:对过去已发生的经济活动通过记账、算账和报账等专门方法向单位外部关系人提供单位的财务状况、经营成果和资金变动情况等有关信息的会计。财务会计的内涵决定了财务会计具有核算和监督两项基本职能,(1)会计的核算职能,会计的核算职能是指会计通过确认、计量、报告三个环节,会计的监督职能是指在经济事项发生以前。对经济事项的货币收支及经济活动的可行性、合理性、合法性和有效性进行指导、审查与控制。

03:35

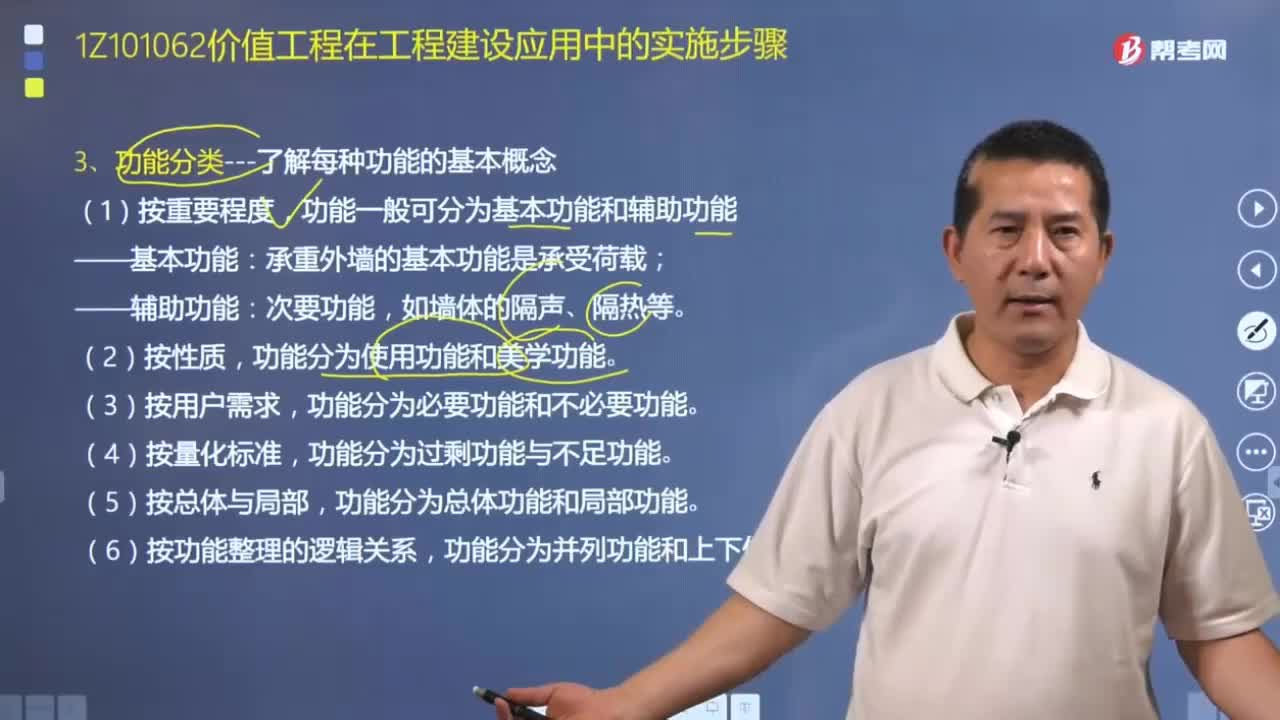

03:35在价值工程分析中,功能可以分为哪几类?如何来计算价值系数?:价值工程分析阶段主要工作是功能定义、功能整理与功能评价。1.功能分类——了解每种功能的基本概念,即任何产品的存在是由于它们具有能满足用户所需求的特有功能。功能一般可分为基本功能和辅助功能:功能分为使用功能和美学功能,功能分为总体功能和局部功能,应用功能成本法计算功能价值V,测定实现应有功能所必须消耗的最低成本,同时计算为实现应有功能所耗费的现实成本。

08:24

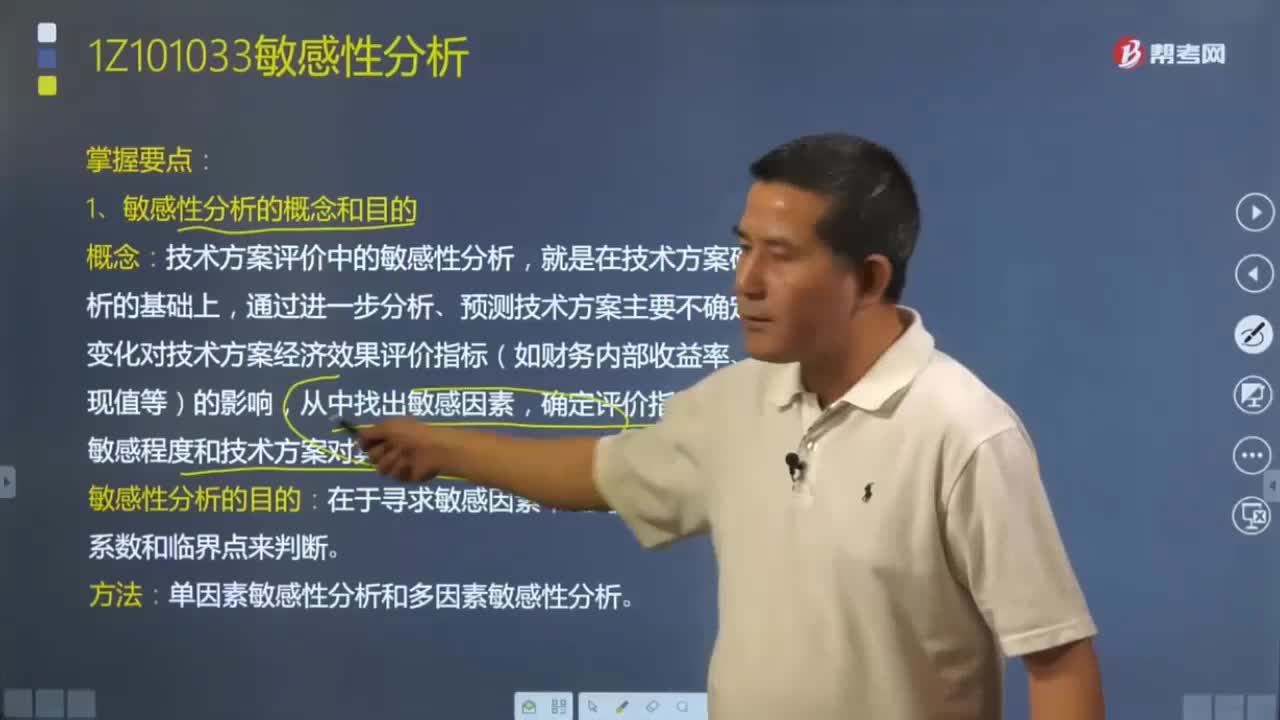

08:24来了解一下什么是敏感性分析?:通过进一步分析、预测技术方案主要不确定因素的变化对技术方案经济效果评价指标(如财务内部收益,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力,通常只进行单因素敏感性分析:2.选择需要分析的不确定性因素。(2)对在确定性经济效果分析中采用该因素的数据的准确性把握不大。3.分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况;

01:24

01:24什么叫做敏感性分析?敏感性分析的目的又是什么?:有些因素可能仅发生较小幅度的变化就能引起经济效果评价指标发生大的变动;后一类因素称为非敏感性因素。技术方案评价中的敏感性分析,通过进一步分析、预测技术方案主要不确定因素的变化对技术方案经济效果评价指标(如财务内部收益,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

02:24

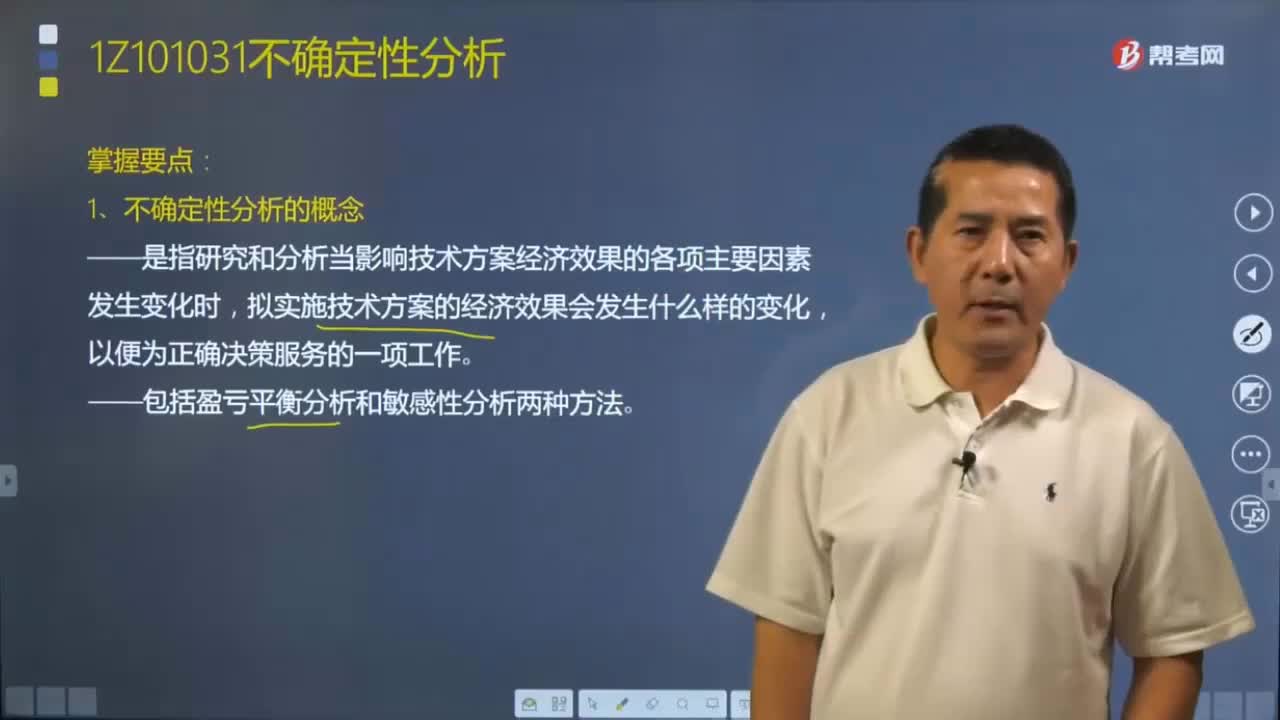

02:24不确定性分析指的是什么?:不确定性分析是指研究和分析当影响技术方案经济效果的各项主要因素发生变化时,拟实施技术方案的经济效果会发生什么样的变化,不确定性分析是技术方案经济效果评价中一项重要工作,均应进行技术方案不确定性分析。2.不确定性分析的方法,常用的不确定性分析方法有盈亏平衡分析和敏感性分析,据此分析判断不确定性因素对技术方案经济效果,说明技术方案实施的风险大小及技术方案承担风险的能力。

02:36

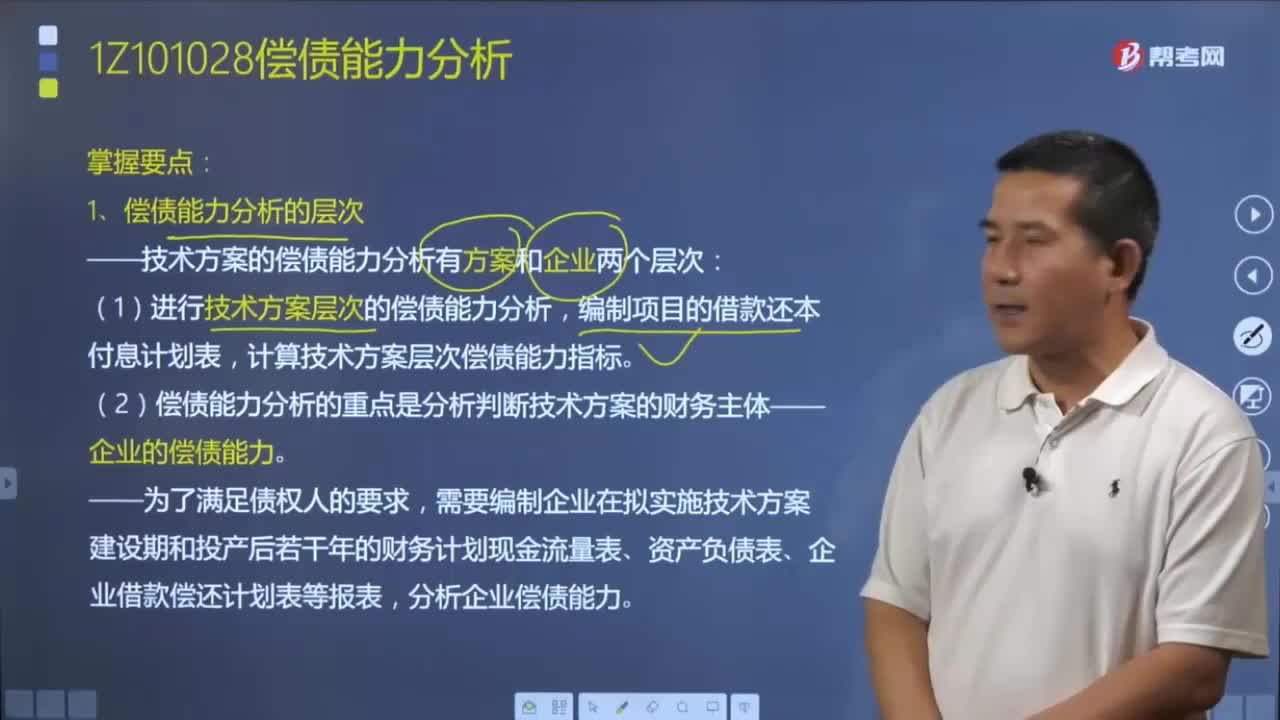

02:36偿债能力分析可以分为几个层次?:技术方案的偿债能力分析有可能出现方案和企业两个层次。(2)计算得到的技术方案偿债能力指标可以表示技术方案自身的各项收益偿付债务的能力:计算得到的技术方案层次偿债能力指标可以给企业法人两种提示;2.企业层次的偿债能力分析,偿债能力分析的重点是分析判断技术方案的财务主体——企业的偿债能力。一般应根据企业的整体资产负债结构和偿债能力决定信贷取舍。

04:38

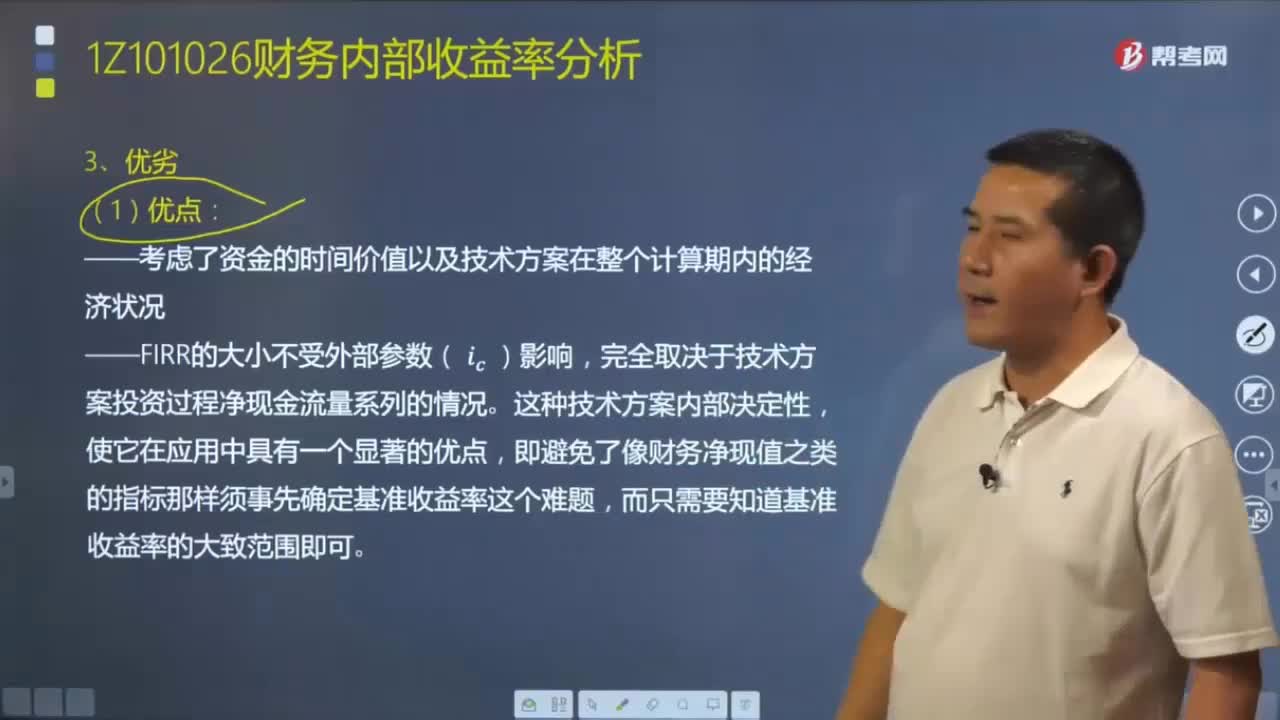

04:38财务内部收益率的判别准则是什么?以及它有哪些优缺点?:财务内部收益率的判别准则是什么?财务内部收益率是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,①考虑了资金的时间价值以及技术方案在整个计算期内的经济状况。即避免了像财务净现值之类的指标那样须事先确定基准收益率这个难题:①财务内部收益率计算比较麻烦。【例题·单选题】关于财务内部收益率的说法,A.财务内部收益率大于基准收益率时,B.财务内部收益率是一个实现确定的基准折现率。

08:22

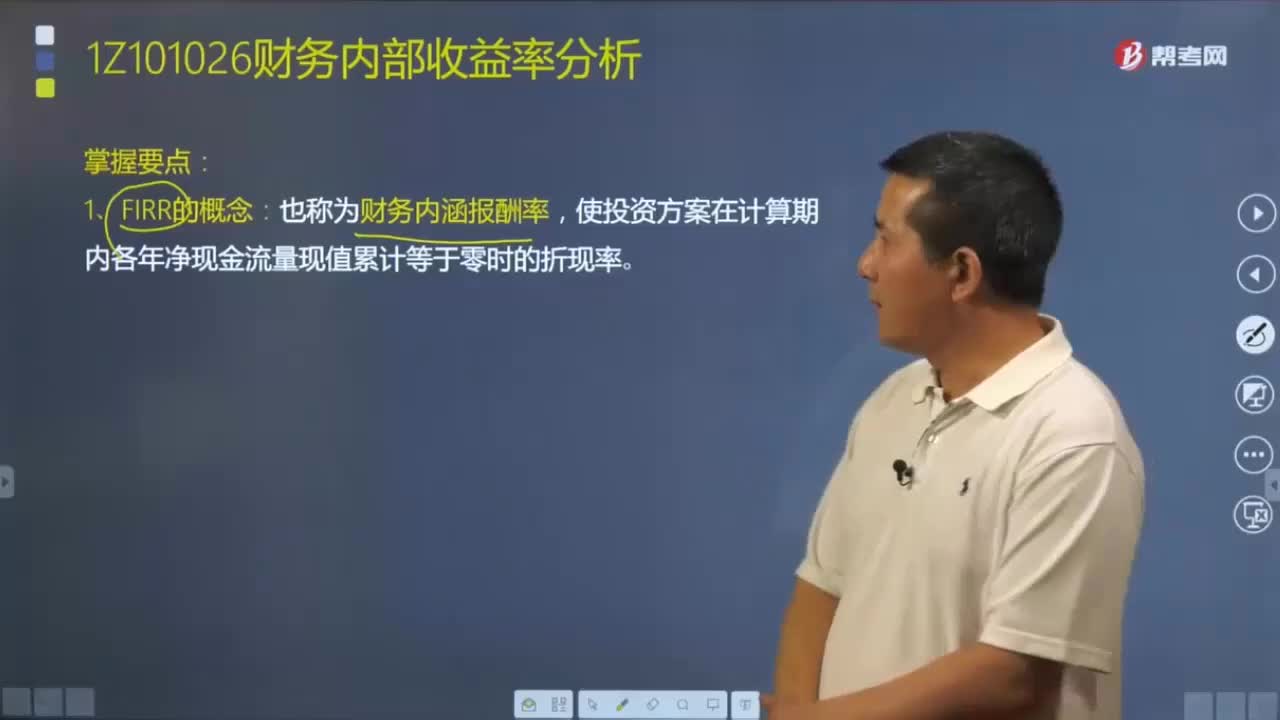

08:22带你快速读懂什么是财务内部收益率?:带你快速读懂什么是财务内部收益率?财务内部收益率(FIRR),是指财务内部收益率是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,也就是使项目的财务净现值等于零时的折现率。对具有常规现金流量(即在计算期内,且方案的净现金流量序列的符号只改变一次的现金流量)的技术方案,其财务净现值的大小与折现率的高低有直接的关系。若已知某技术方案各年的净现金流量。

07:03

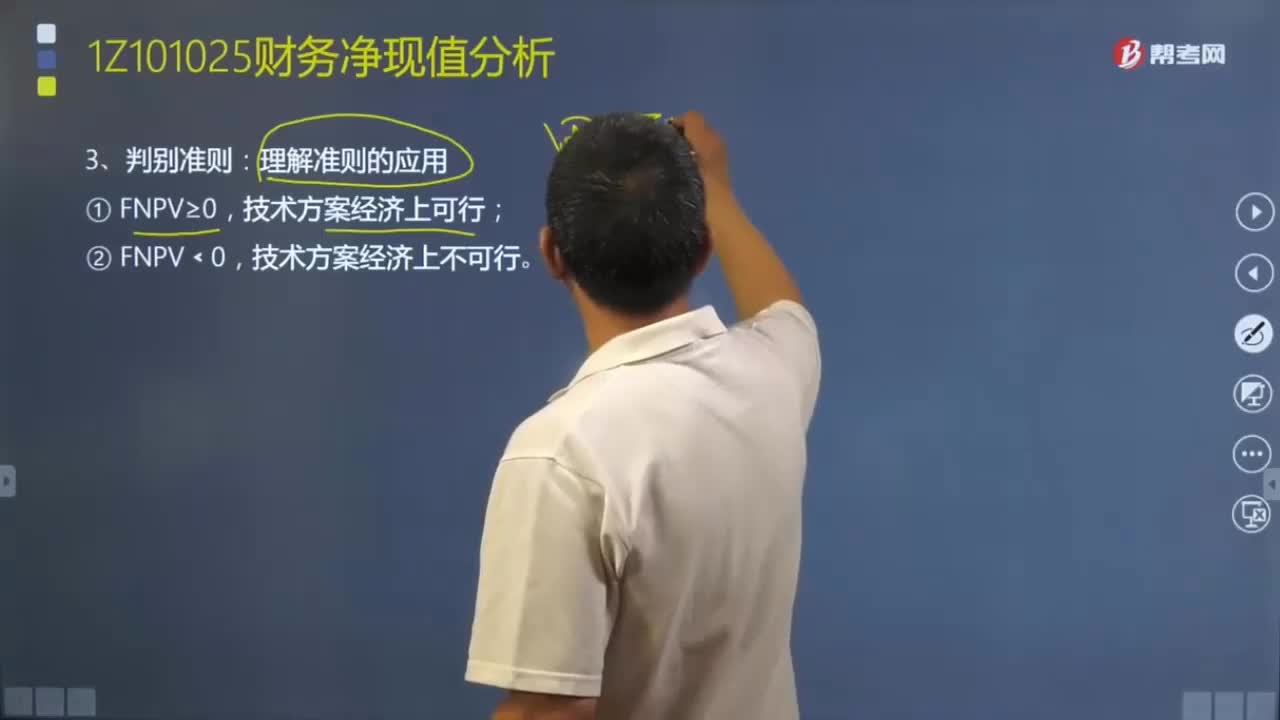

07:03财务净现值的判别准则是什么?:分别把技术方案整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。财务净现值是评价技术方案盈利能力的绝对指标。说明该技术方案除了满足基准收益率要求的盈利之外,技术方案现金流人的现值和大于现金流出的现值和,该技术方案有超额收益的现值。说明该技术方案基本能满足基准收益率要求的盈利水平。即技术方案现金流入的现值正好抵偿技术方案现金流出的现值。

03:00

03:00法律体系的基本框架是怎样构成的?:在我国法律体系中,可以划分为不同的部门法。部门法又称法律部门,是根据一定标准、原则所制定的同类法律规范的总称。我国法律体系的基本框架是由宪法及宪法相关法、民法商法、行政法、经济法、社会法、刑法、诉讼与非诉讼法等构成。1.招标投标法属于( )。A.民商法。B.行政法D.社会法【解析】特别注意区分民商法、行政法和经济法三大类2.以下( )属于经济法D.标准化法【解析】ABE均属于行政法

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日