下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:09

05:09合同要约的撤回、撤销是指什么?:合同要约的撤回、撤销是指什么?要约的撤回是指要约在发出后、生效前,是要约的撤销是指要约人在要约生效后、受要约人承诺前,由于要约在到达受要约人时即生效。因此撤回要约的通知应当在要约到达受要约人之前或者与要约同时到达受要约人。2. 要约撤销(要约已生效):撤销要约的通知应当在受要约人发出承诺通知之前到达受要约人。不得撤销要约的情形(为了不损害受要约人的利益)。(2)要约人以其他形式明示要约不可撤销。

01:59

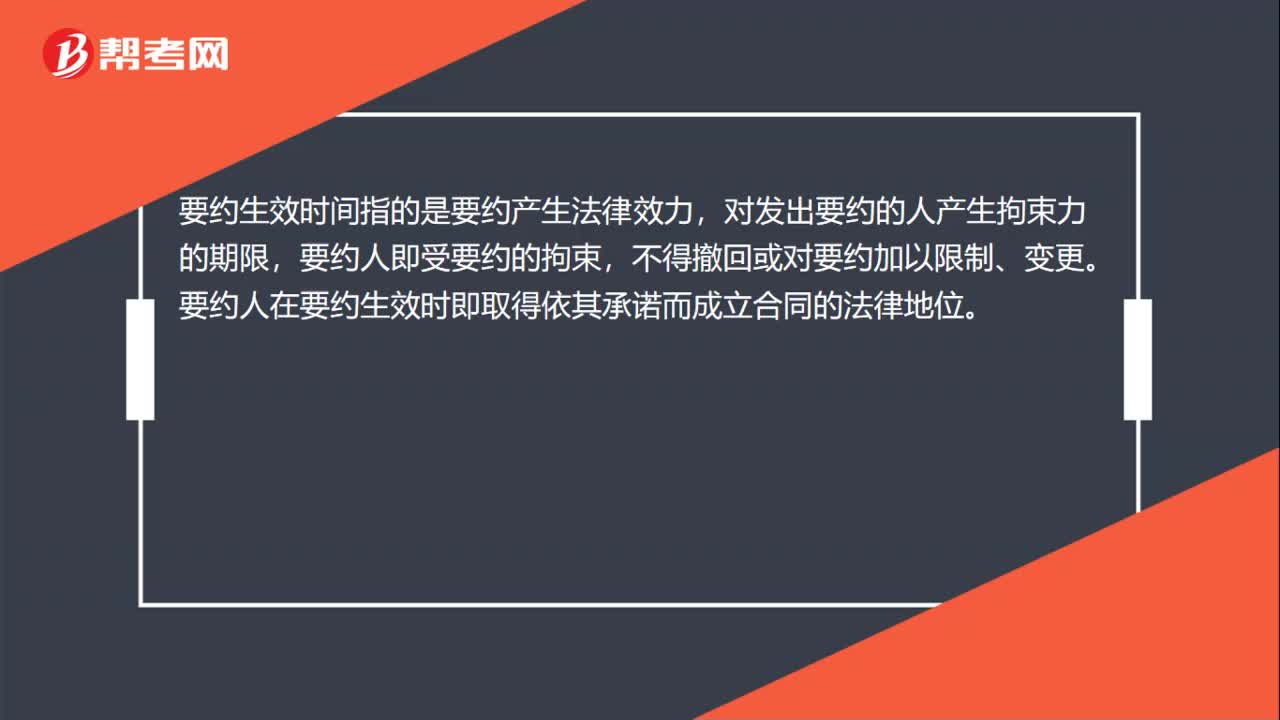

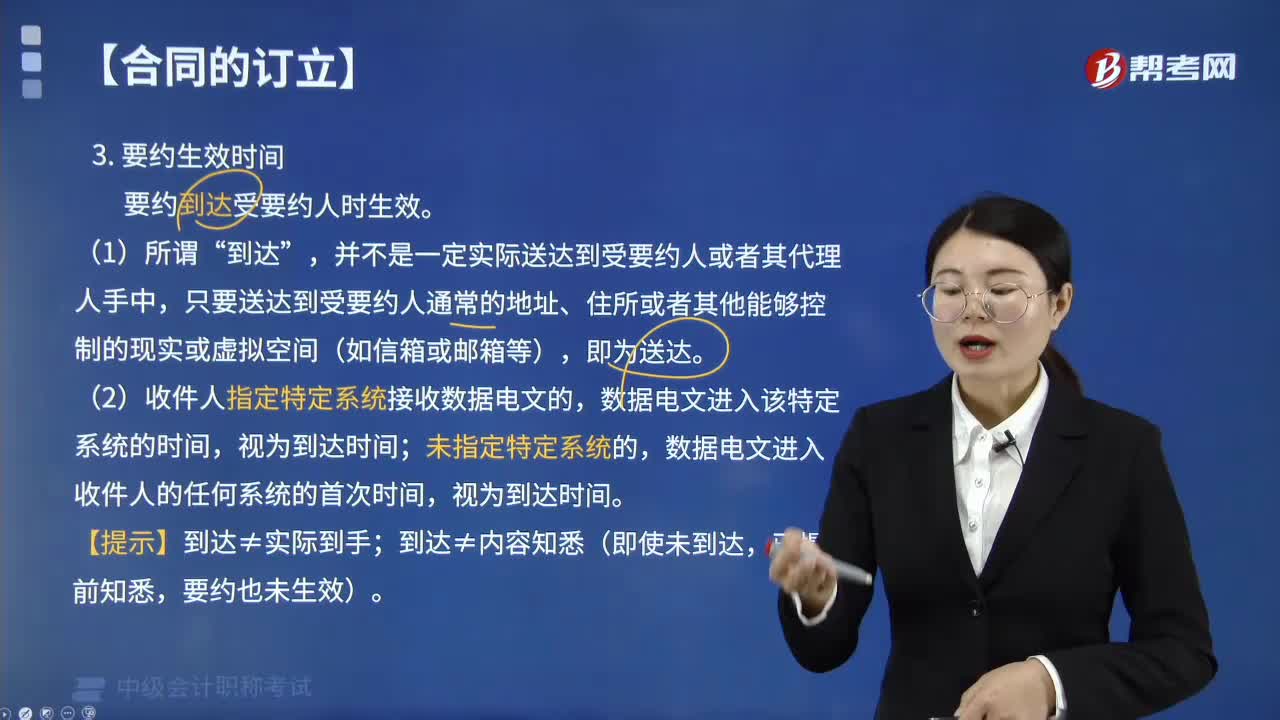

01:59合同要约什么时候生效?:只要送达到受要约人通常的地址、住所或者其他能够控制的现实或虚拟空间(如信箱或邮箱等)”(2)采用数据电文形式订立合同,数据电文进入收件人的任何系统的首次时间,【例题·单选题】采用数据电文形式订立合同,收件人指定计算机系统接收数据电文的,视为要约到达受要约人的时间是( )。A.该数据电文进入该特定系统的时间,B.该数据电文被收件人第一次阅读的时间,C.该数据电文被发件人发送完毕的时间。

07:32

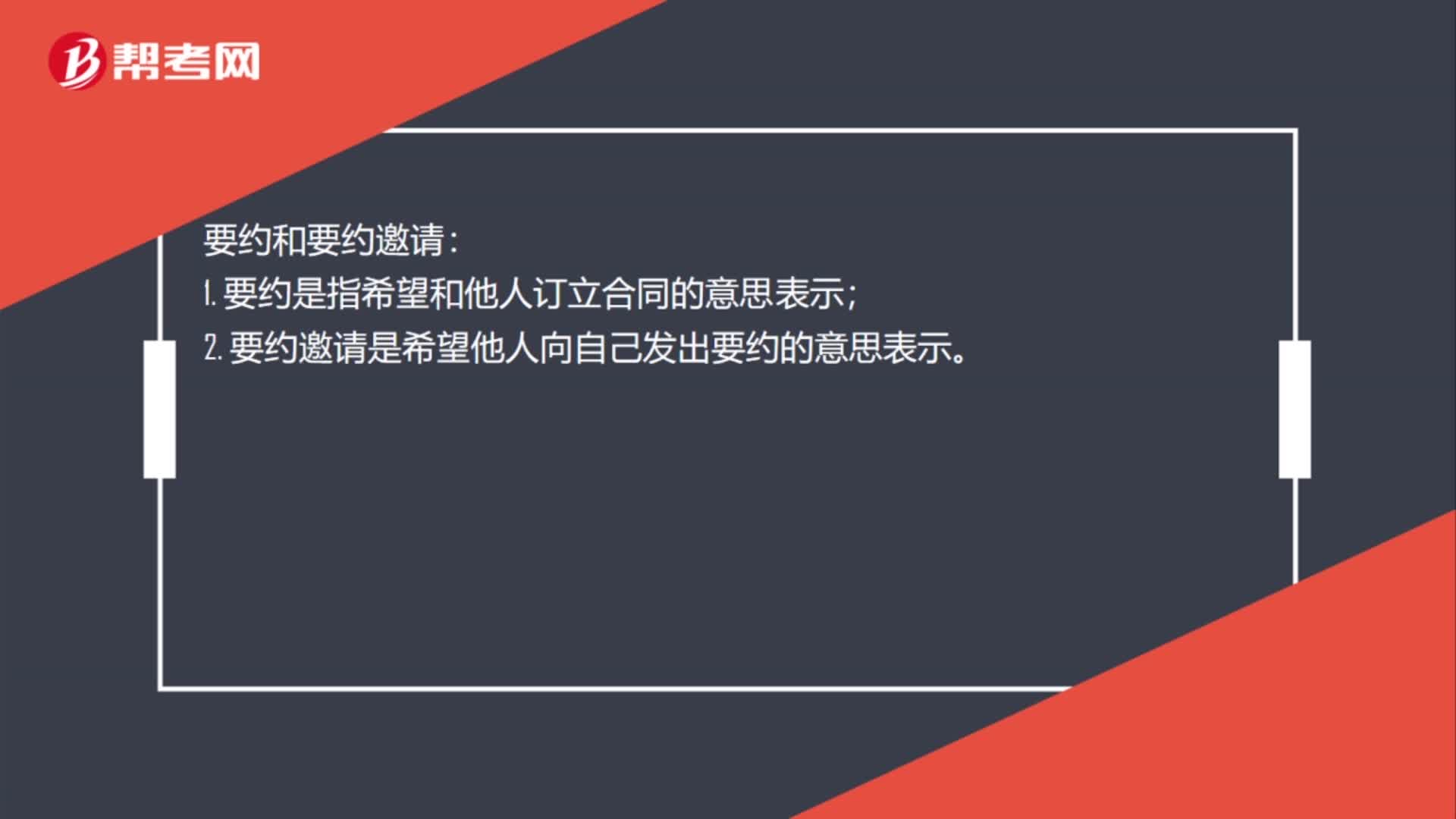

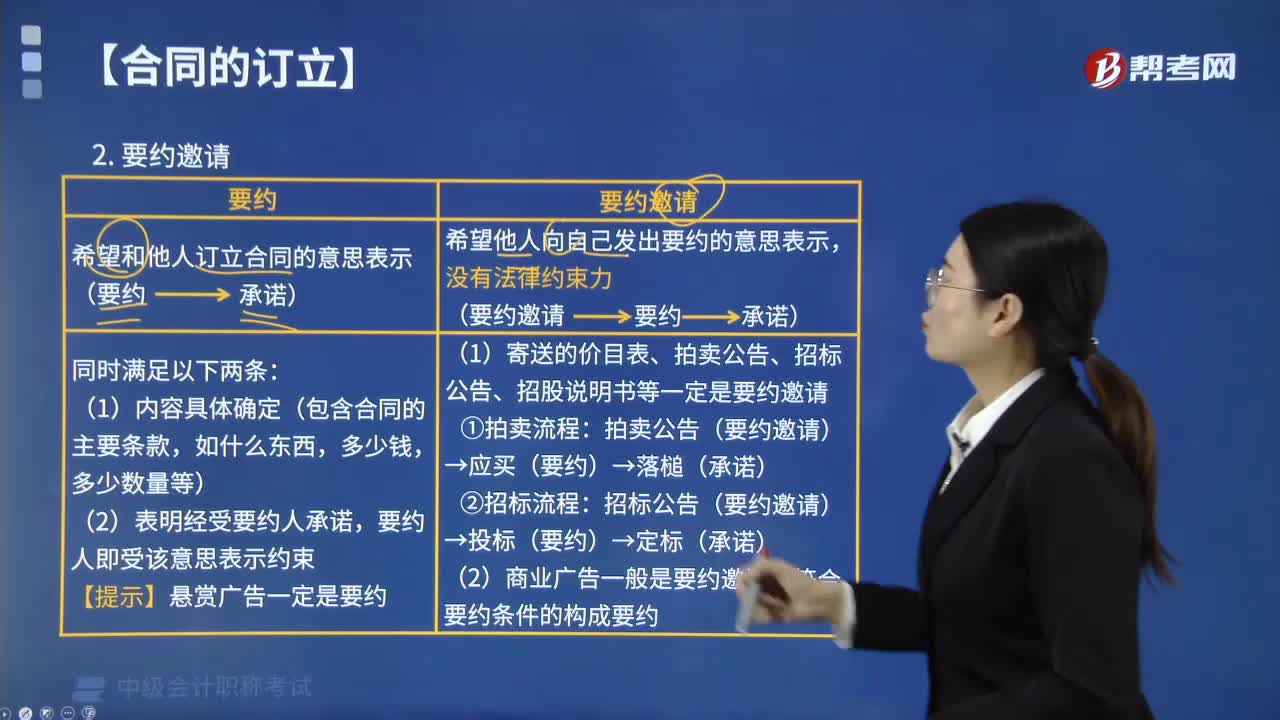

07:32合同中的要约与要约邀请有什么区别?:合同中的要约与要约邀请有什么区别?合同中的要约与要约邀请最根本的区别是:受要约人有承诺权;受要约邀请人没有承诺权。2. 要约邀请希望他人向自己发出要约的意思表示:要约人即受该意思表示约束:【提示】悬赏广告一定是要约:(1)寄送的价目表、拍卖公告、招标公告、招股说明书等一定是要约邀请。拍卖公告(要约邀请)→应买(要约)→落槌(承诺),招标公告(要约邀请)→投标(要约)→定标(承诺)。

04:06

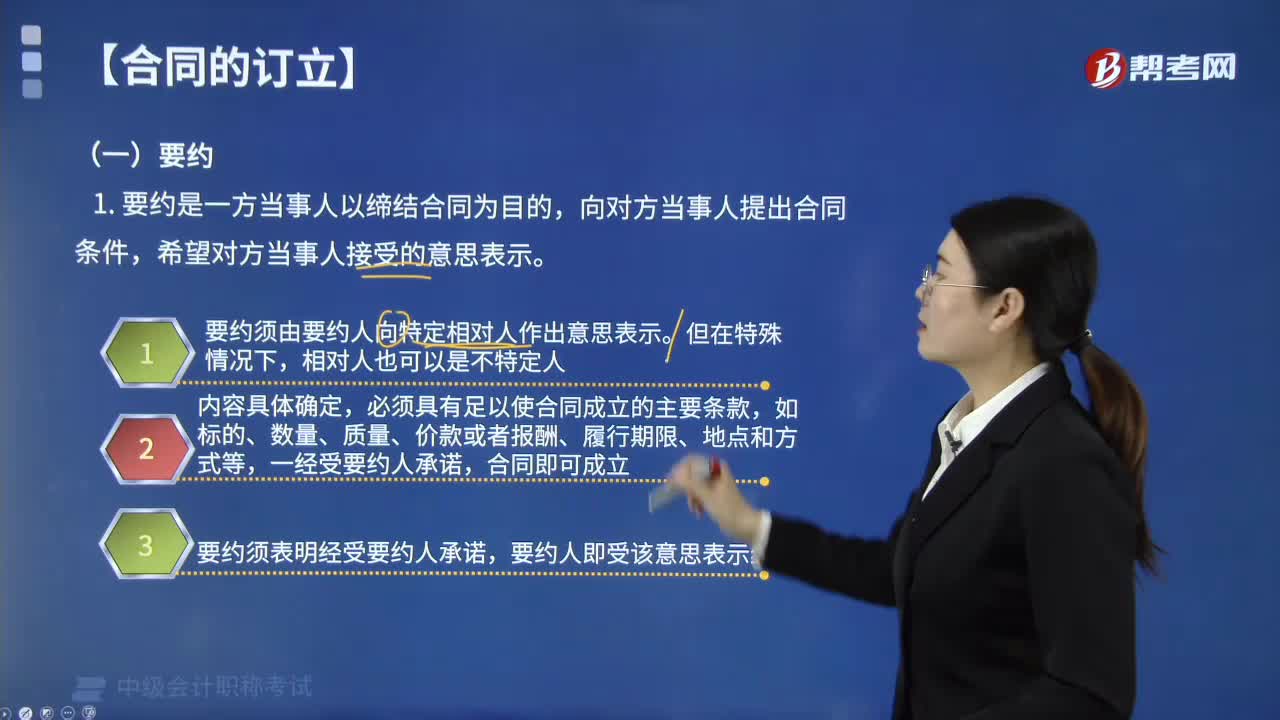

04:06什么是合同要约?:什么是合同要约?合同要约是一方当事人以缔结合同为目的,向对方当事人提出合同条件,要约应具备的条件:(1)要约须由要约人向特定相对人作出意思表示。受要约人才能对之承诺。(2)要约必须向相对人发出。对不特定的人作出又不妨碍要约所达目的时,一经受要约人承诺,(4)要约须表明经受要约人承诺,要约是一种法律行为,要约人发出的要约的内容必须能够表明:该电报是否属于要约?是一份向特定人发出的要约。

00:55

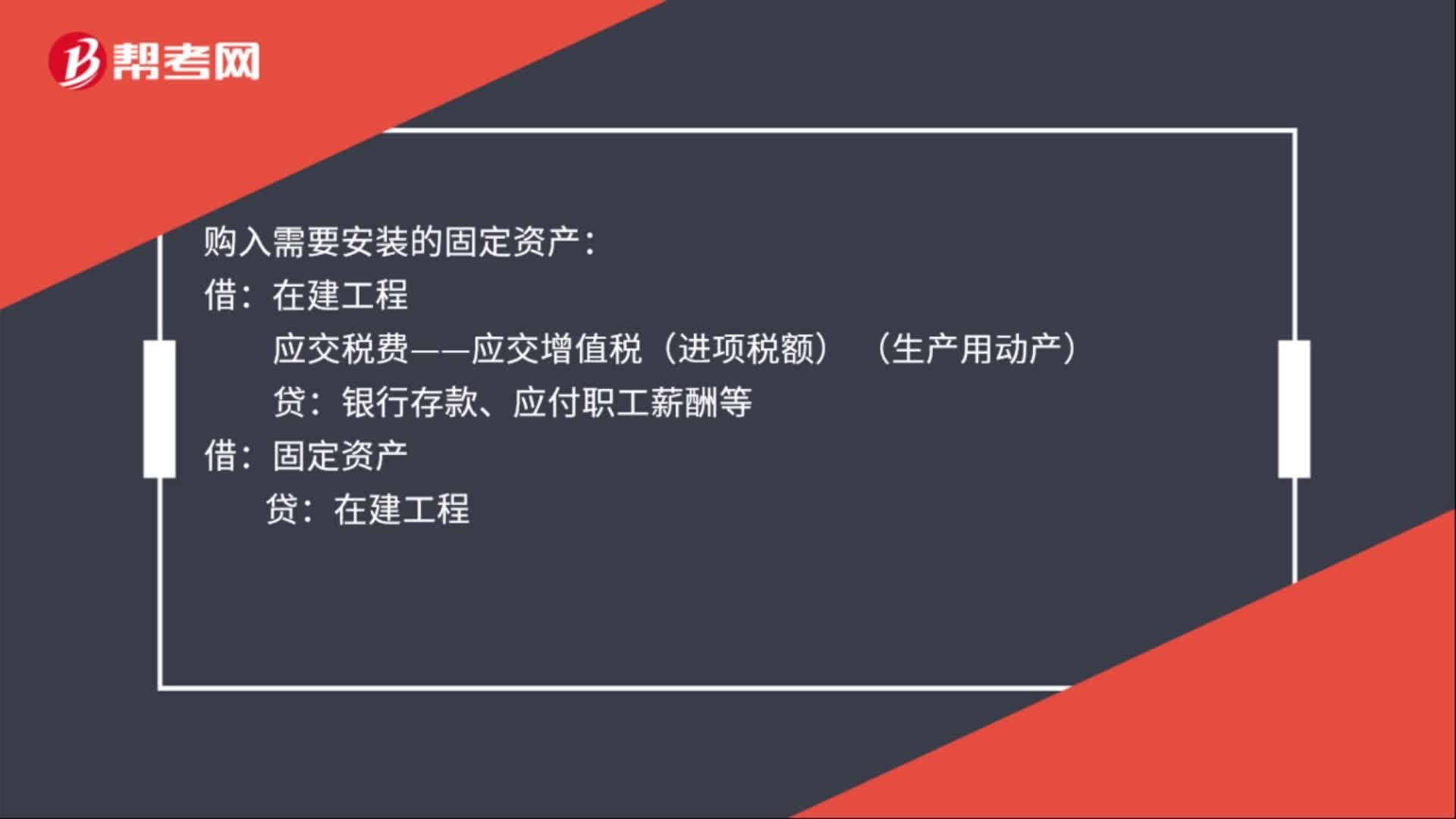

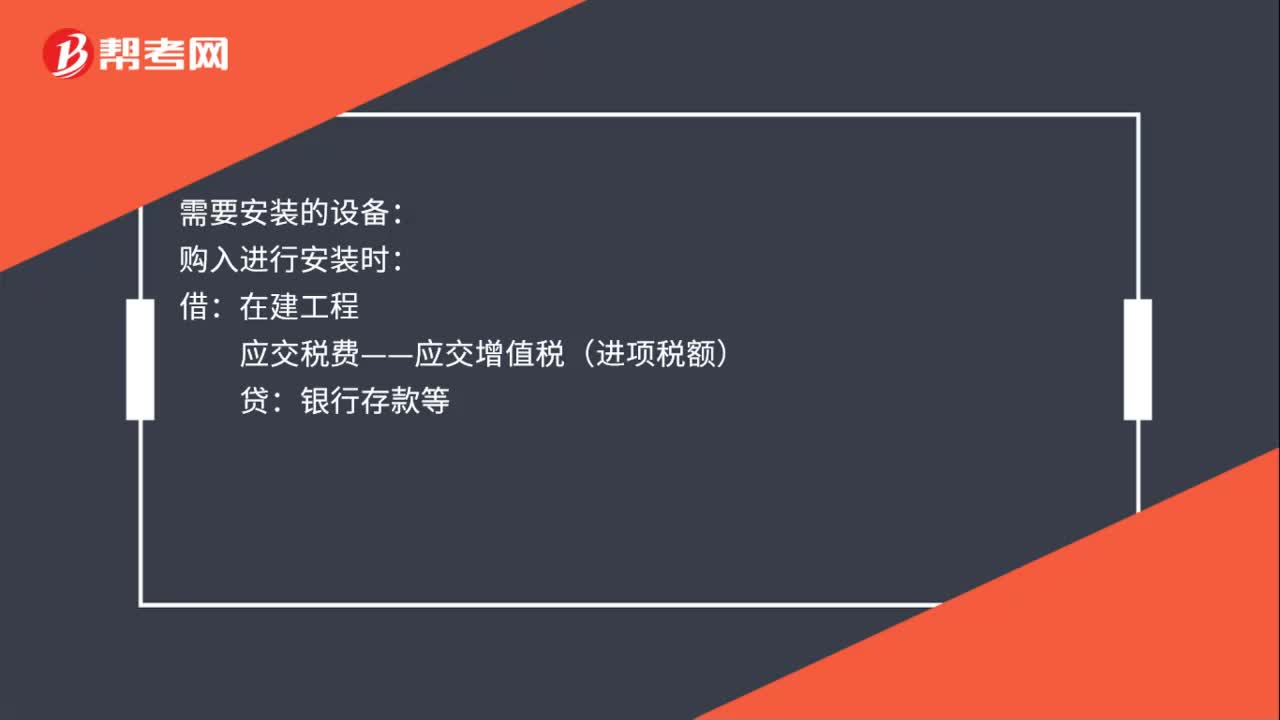

00:55购入固定资产折旧分录是什么?:购入固定资产折旧分录是什么?购入固定资产折旧分录:不需安装:固定资产:贷:需要安装的设备:购入进行安装时:银行存款等:支付安装费等在建工程应交税费——应交增值税(进项税额)银行存款等设备安装完毕交付使用时借固定资产贷在建工程

02:36

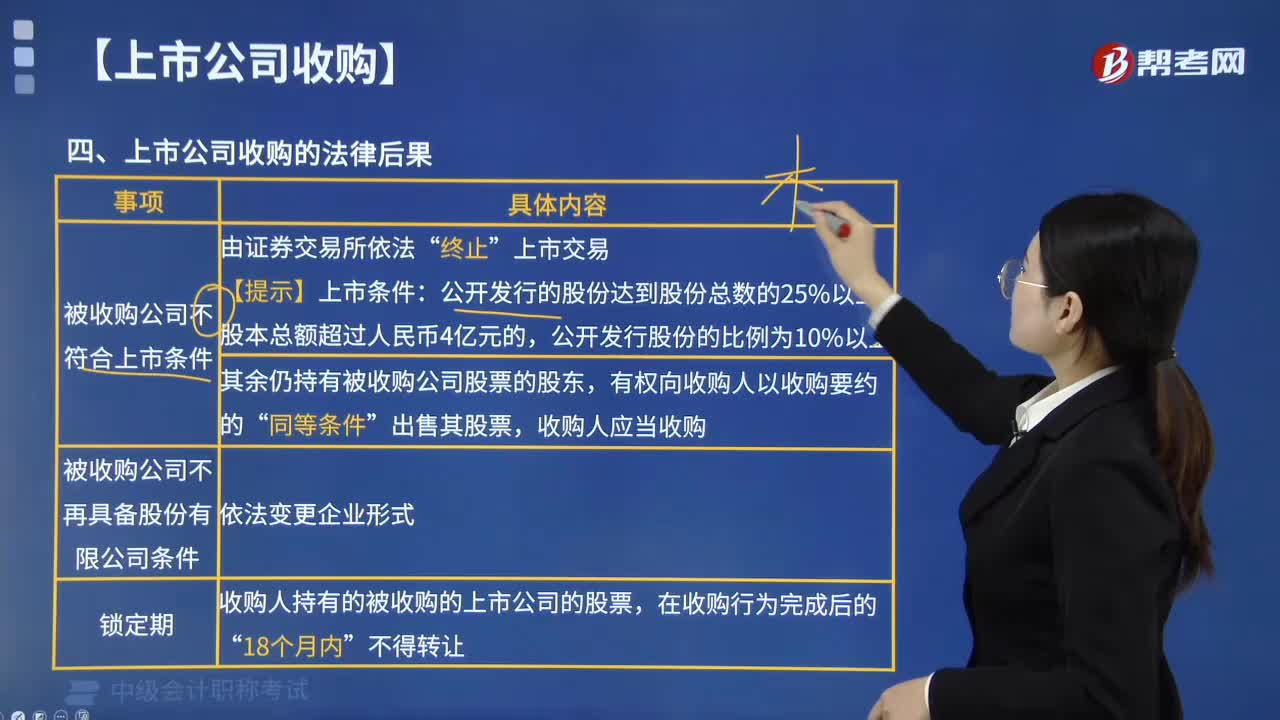

02:36上市公司收购的法律后果是什么?:上市公司收购的法律后果:被收购公司股权分布不符合上市条件的,该上市公司的股票应当由证券交易所依法终止上市交易(无须先暂停上市。被解散公司的原有股票由收购人依法更换,收购人持有的被收购的上市公司的股票,【例题·多选题】甲投资者收购一家股本总额为4.5亿元人民币的上市公司,下列关于该上市公司收购的法律后果的表述中,该上市公司的股票应由证券交易所终止上市交易。

06:20

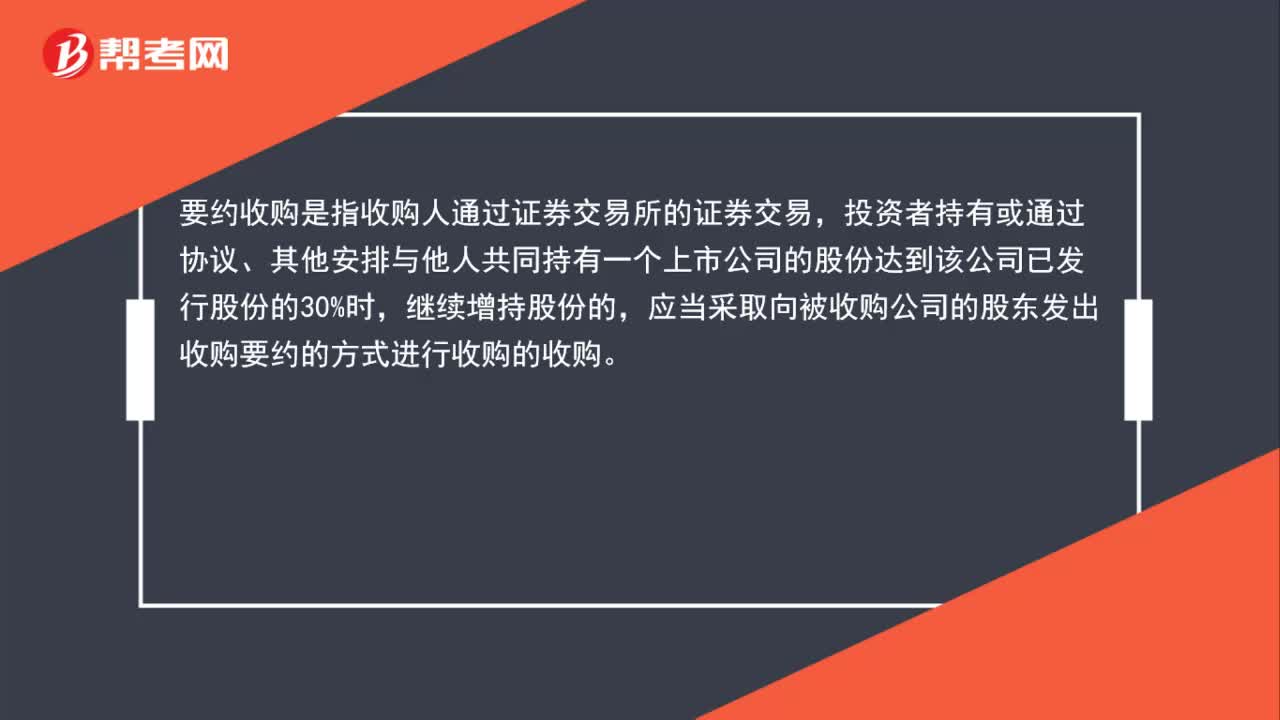

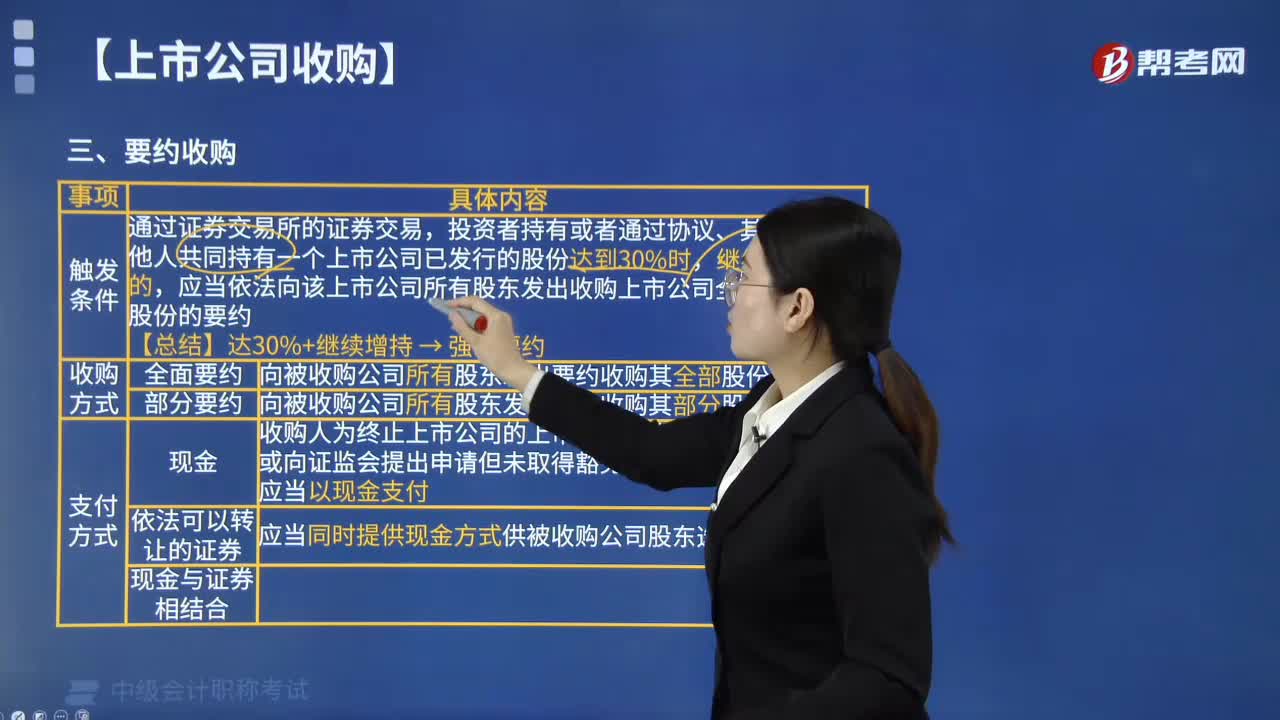

06:20上市公司要约收购的支付方式有哪些?:上市公司要约收购的支付方式有哪些?上市公司收购可以采用现金、依法可以转让的证券、现金与证券相结合等合法方式支付收购上市公司的价款。应当依法向该上市公司所有股东发出收购上市公司全部或者部分股份的要约:向被收购公司所有股东发出要约收购其全部股份,向被收购公司所有股东发出要约收购其部分股份。①收购人为终止上市公司的上市地位而发出全面要约的。收购要约约定的收购期限不得少于30日。

06:31

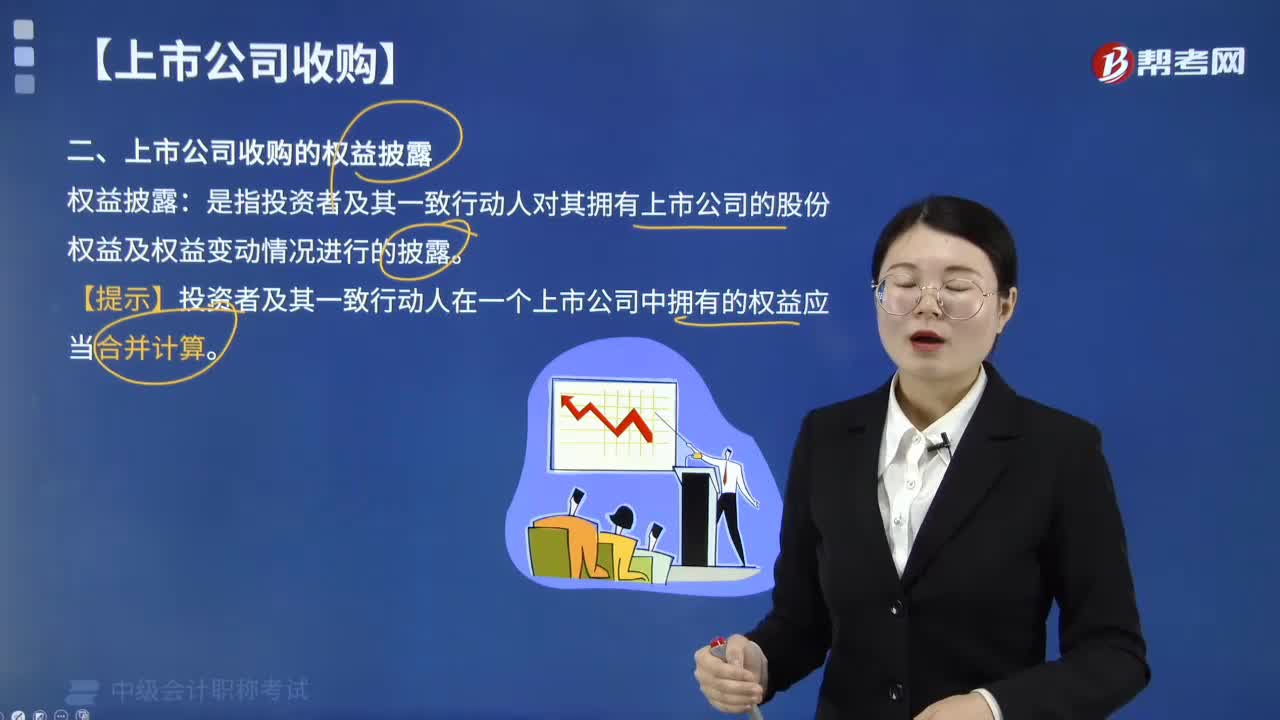

06:31上市公司收购的权益披露是指什么?:上市公司收购的权益披露是指什么?权益披露是指投资者及其一致行动人对其拥有上市公司的股份权益及权益变动情况进行的披露。【提示】投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到5%时,在报告、通知、公告期限内不得再行买卖该上市公司的股票,违规买入上市公司有表决权的股份的。【提示】权益变动的披露文件。

01:45

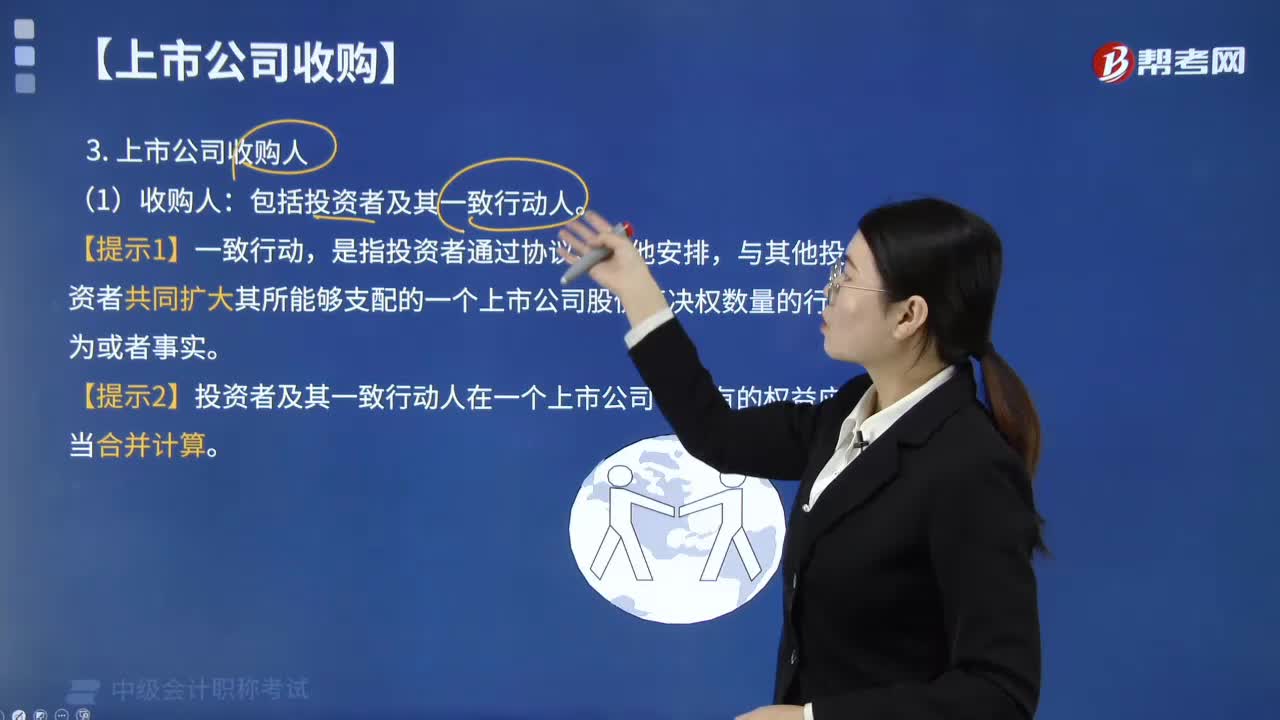

01:45谁是上市公司收购人?:上市公司收购人包括投资者及其一致行动人。与其他投资者共同扩大其所能够支配的一个上市公司股份表决权数量的行为或者事实。在上市公司的收购及相关股份权益变动活动中有一致行动情形的投资者,【提示2】投资者及其一致行动人在一个上市公司中拥有的权益应当合并计算。A.上市公司收购人的目的在于获得对上市公司的实际控制权,不以达到对上市公司实际控制权而受让上市公司股票的行为。

01:10

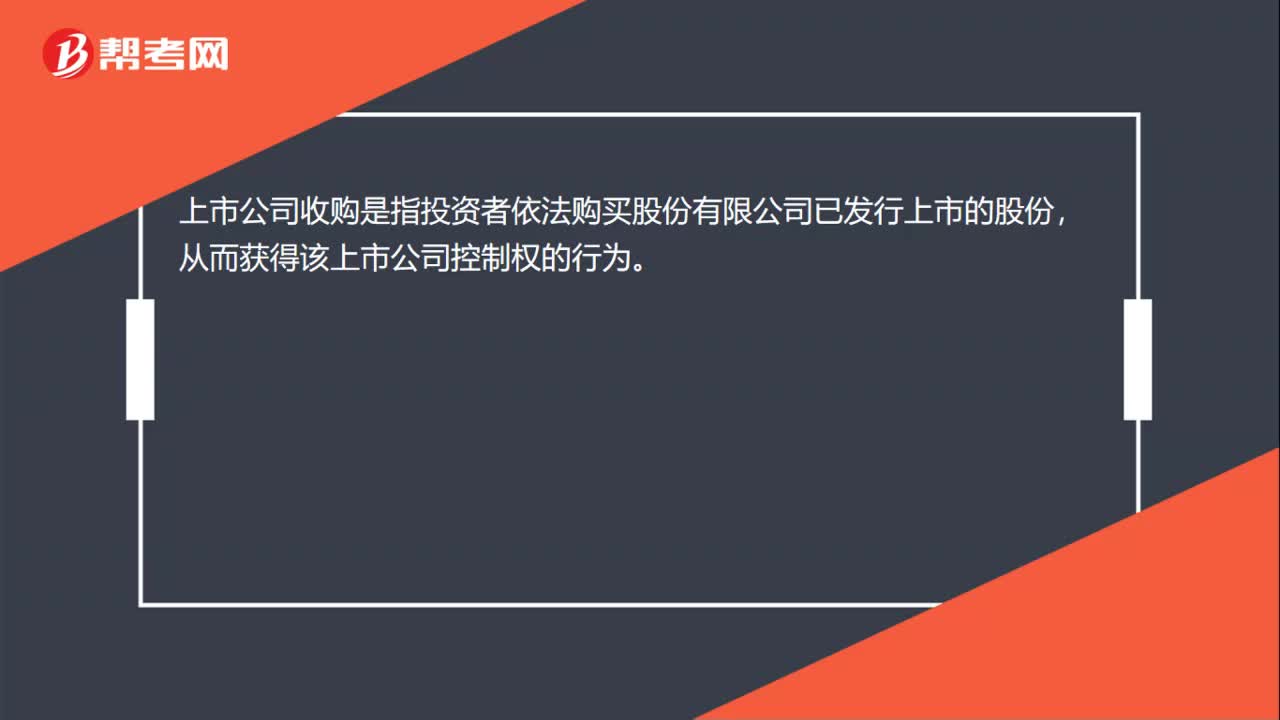

01:10上市公司收购是指什么?:是指收购人通过在证券交易所的股份转让活动持有一个上市公司的股份达到一定比例或者通过证券交易所股份转让活动以外的其他合法方式控制一个上市公司的股份达到一定程度,上市公司收购既可以通过证券交易所进行公开报价交易,由于已在证券交易所挂牌上市的公司股权分散,因此投资者可以通过股票二级市场购买收集分散在投资者手中的股票。当所持股份达到总股本的一定比例时即能取得在董事会的提名权,通过董事会控制上市公司。

01:36

01:36收入的定义是什么?:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。根据收入的定义,收入是企业在日常活动中形成的,收入是与所有者投入资本无关的经济利益的总流入,收人应当会导致经济利益的流人,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。而应当将其直接确认为所有者权益收入会导致所有者权益的增加

00:30

00:30外购固定资产的增值税是什么?:外购固定资产的增值税是什么?外购固定资产的增值税指的是外购固定资产产生的进项税额,外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。外购固定资产和运输费用的增值税不计入固定资产购置成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日