下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

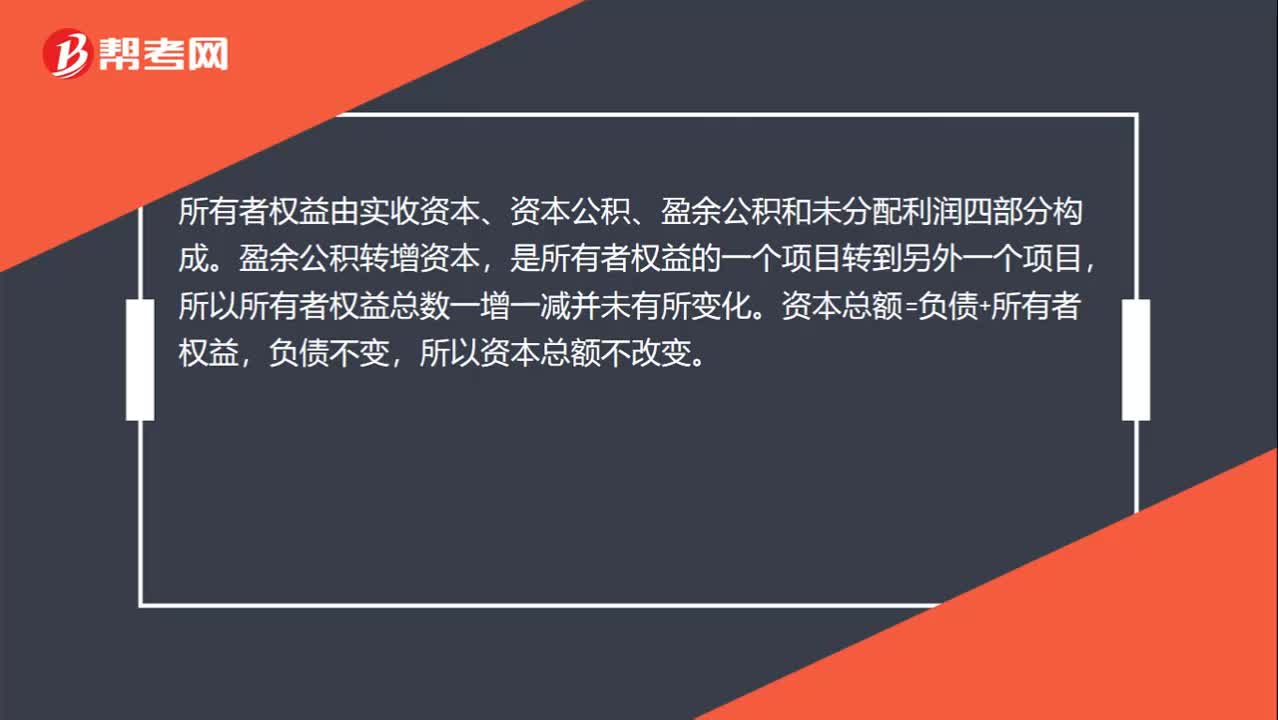

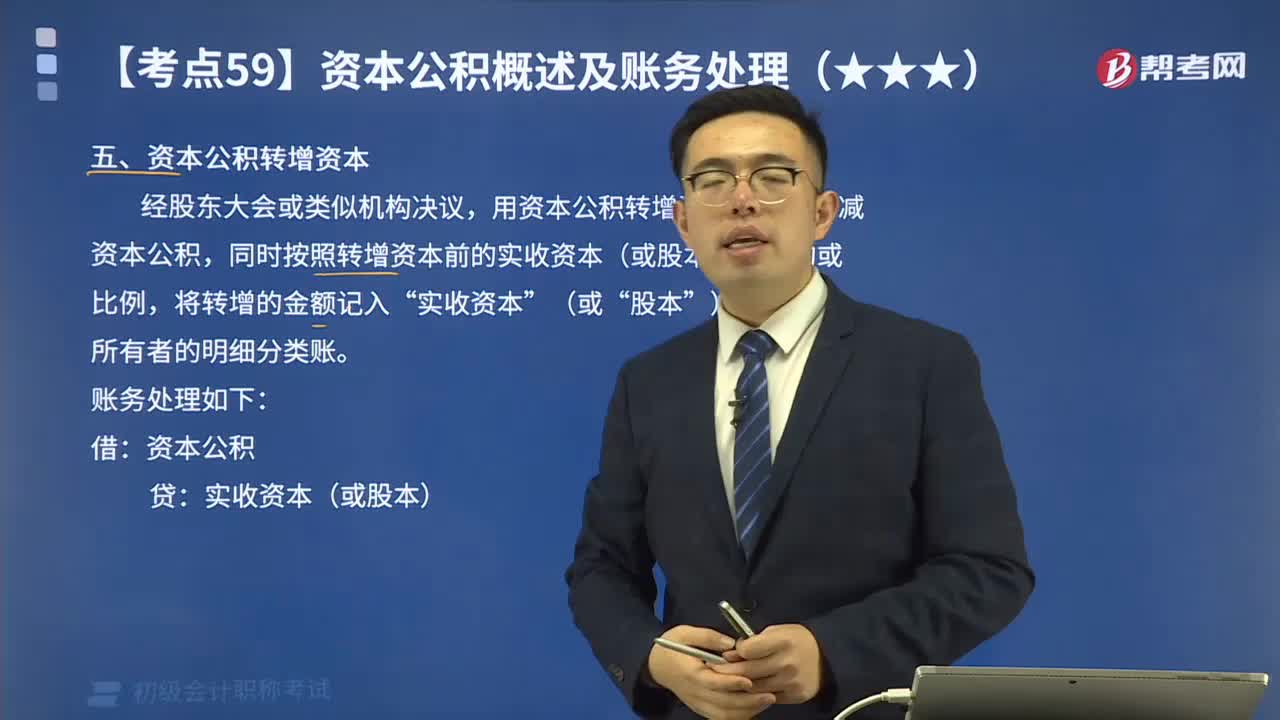

00:34盈余公积转增资本什么不变?:盈余公积转增资本什么不变?所有者权益由实收资本、资本公积、盈余公积和未分配利润四部分构成。盈余公积转增资本,是所有者权益的一个项目转到另外一个项目,所以所有者权益总数一增一减并未有所变化。资本总额=负债+所有者权益,负债不变,所以资本总额不改变。

01:43

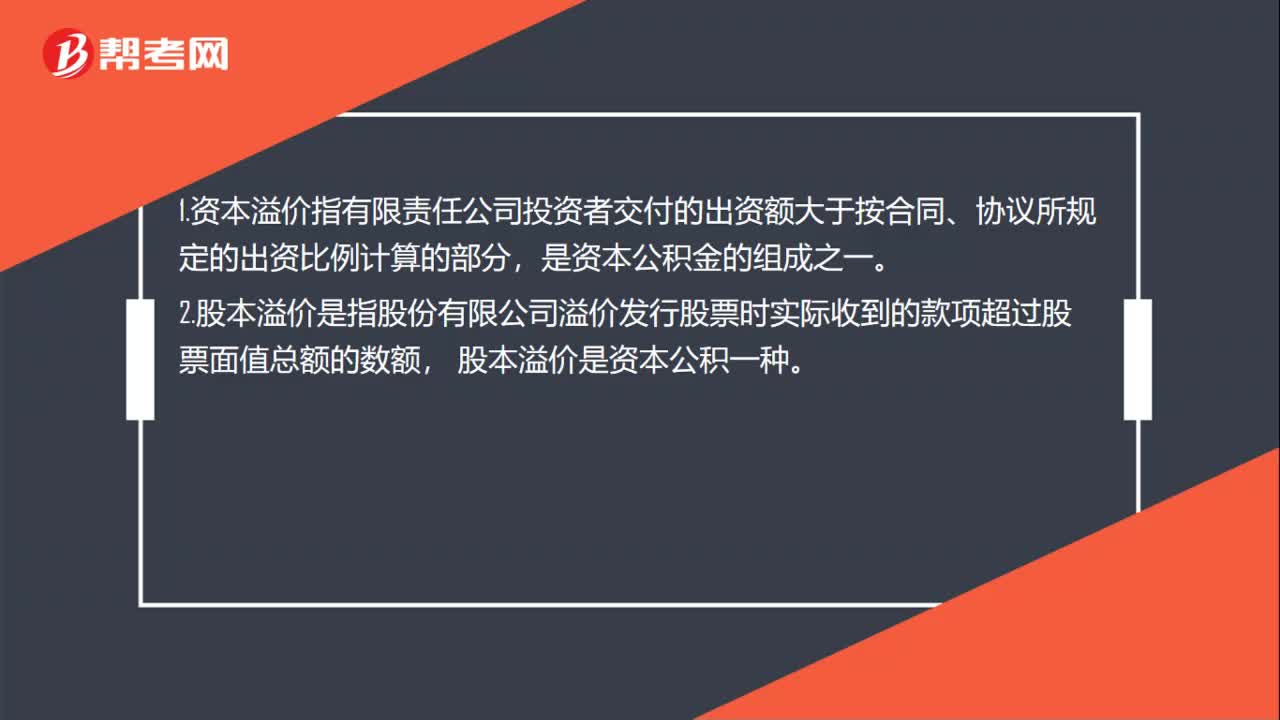

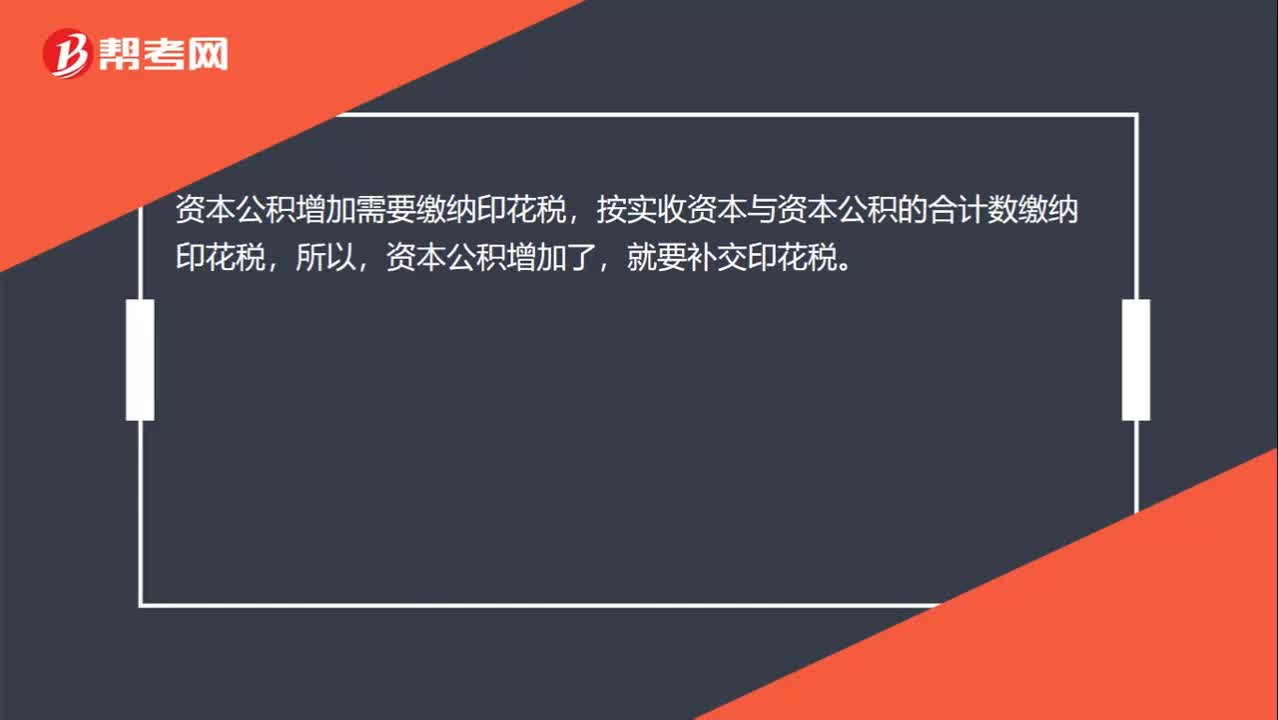

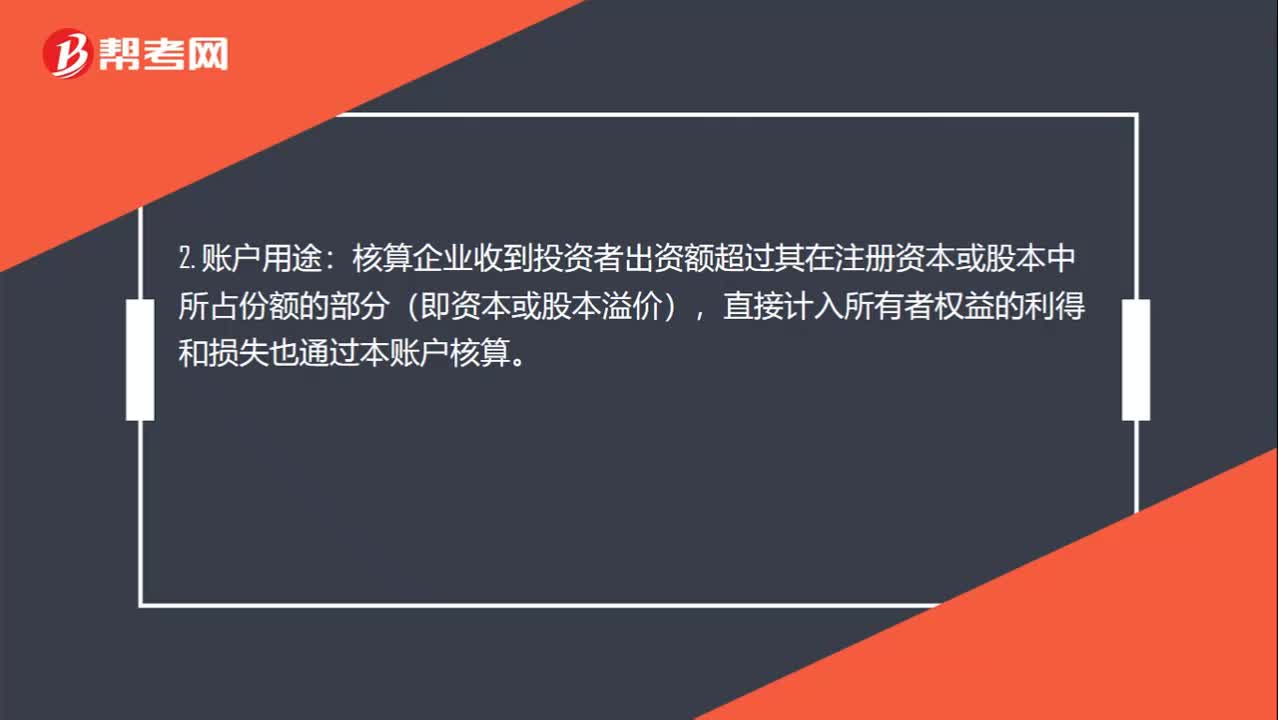

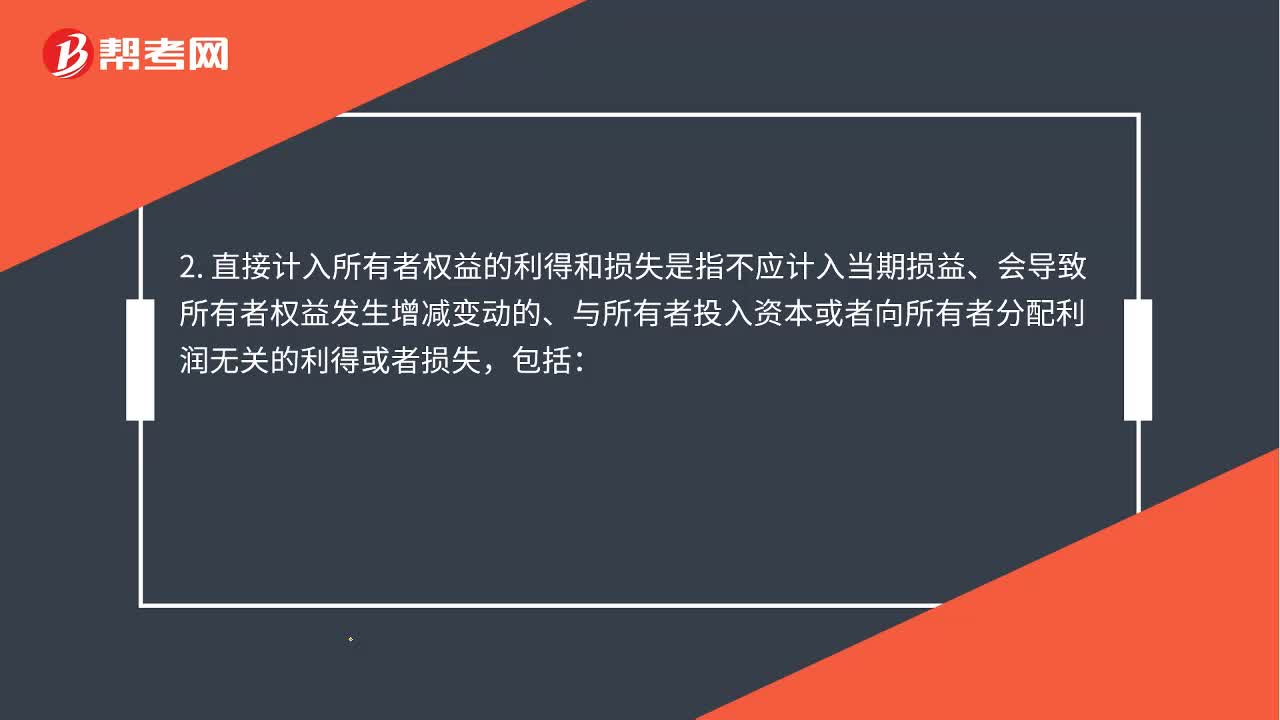

01:43资本公积是什么?:资本公积是企业收到投资者出资额超出其在注册资本(或股本)中所占份额的部分,以及直接计入所有者权益的利得和损失等。资本公积包括资本溢价(或股本溢价)和直接计入所有者权益的利得和损失等。1. 形成资本溢价(或股本溢价)的原因有溢价发行股票和投资者超额缴入资本等。

00:26

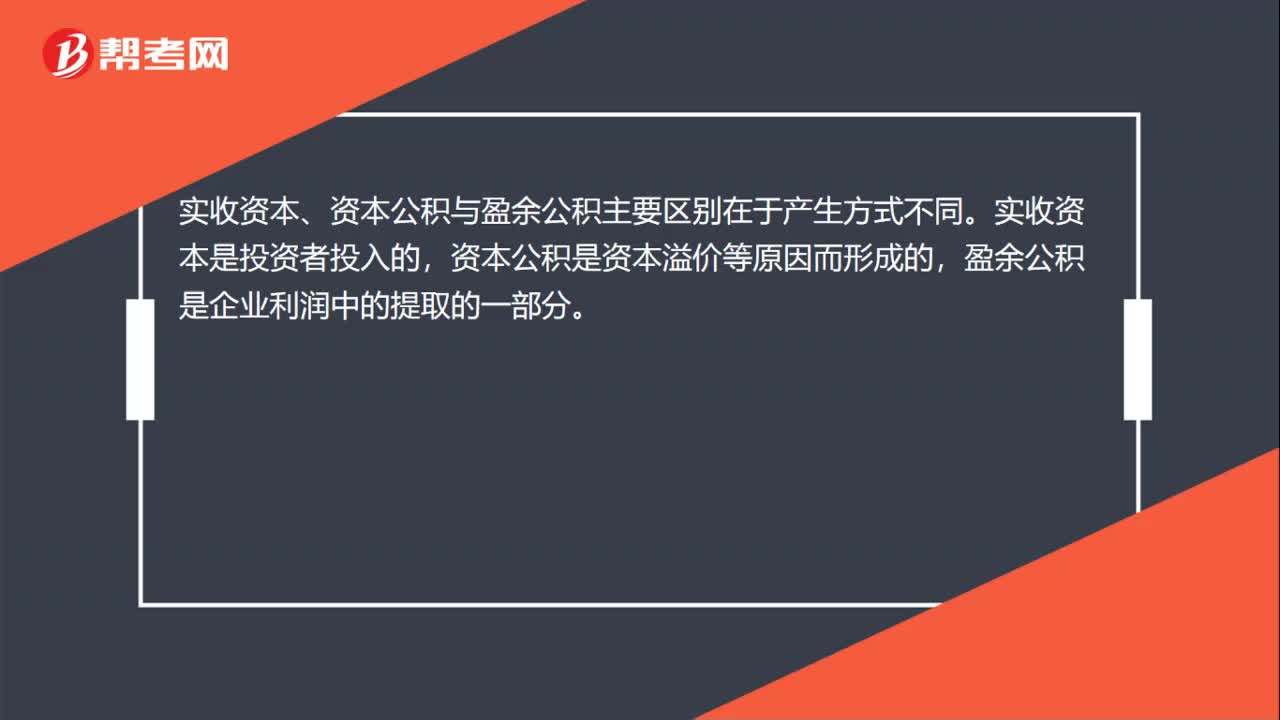

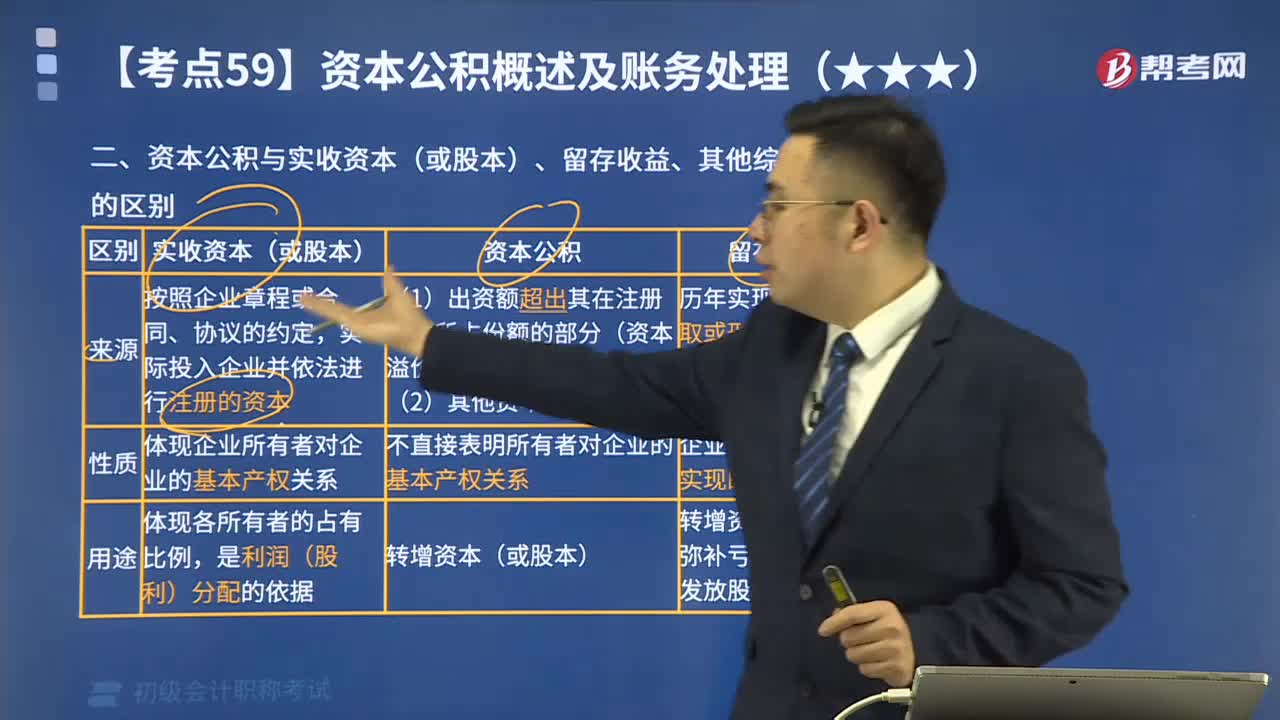

00:26实收资本、资本公积与盈余公积有什么区别?:实收资本、资本公积与盈余公积有什么区别?实收资本、资本公积与盈余公积主要区别在于产生方式不同。实收资本是投资者投入的,资本公积是资本溢价等原因而形成的,盈余公积是企业利润中的提取的一部分。

00:39

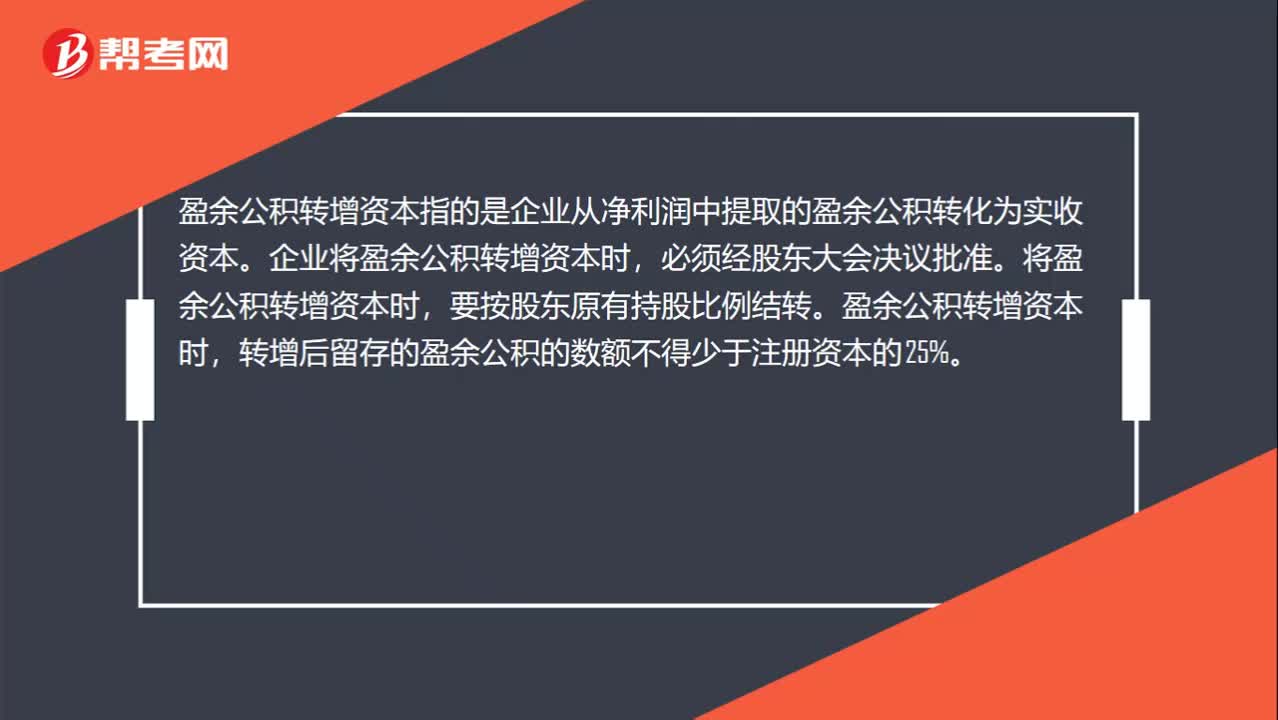

00:39盈余公积转增资本是什么?:盈余公积转增资本是什么?盈余公积转增资本指的是企业从净利润中提取的盈余公积转化为实收资本。企业将盈余公积转增资本时,必须经股东大会决议批准。要按股东原有持股比例结转。盈余公积转增资本时,转增后留存的盈余公积的数额不得少于注册资本的25%。

08:13

08:13什么是股本溢价?其会计账务应如何处理?:B.溢价总额不足以抵扣发行股票发生的交易费用的差额应冲减股本,C.溢价总额高于发行股票发生的交易费用的差额作为资本公积入账,D.溢价总额不足以抵扣发行股票发生的交易费用的差额应计入当期损益,无溢价发行股票或溢价金额不足以抵扣交易费用的,超出股票面值的溢价收入应作为股本溢价处理,该公司发行股票应计入资本公积的金额为( )元,【解析】该公司发行股票应计入资本公积的金额。

03:11

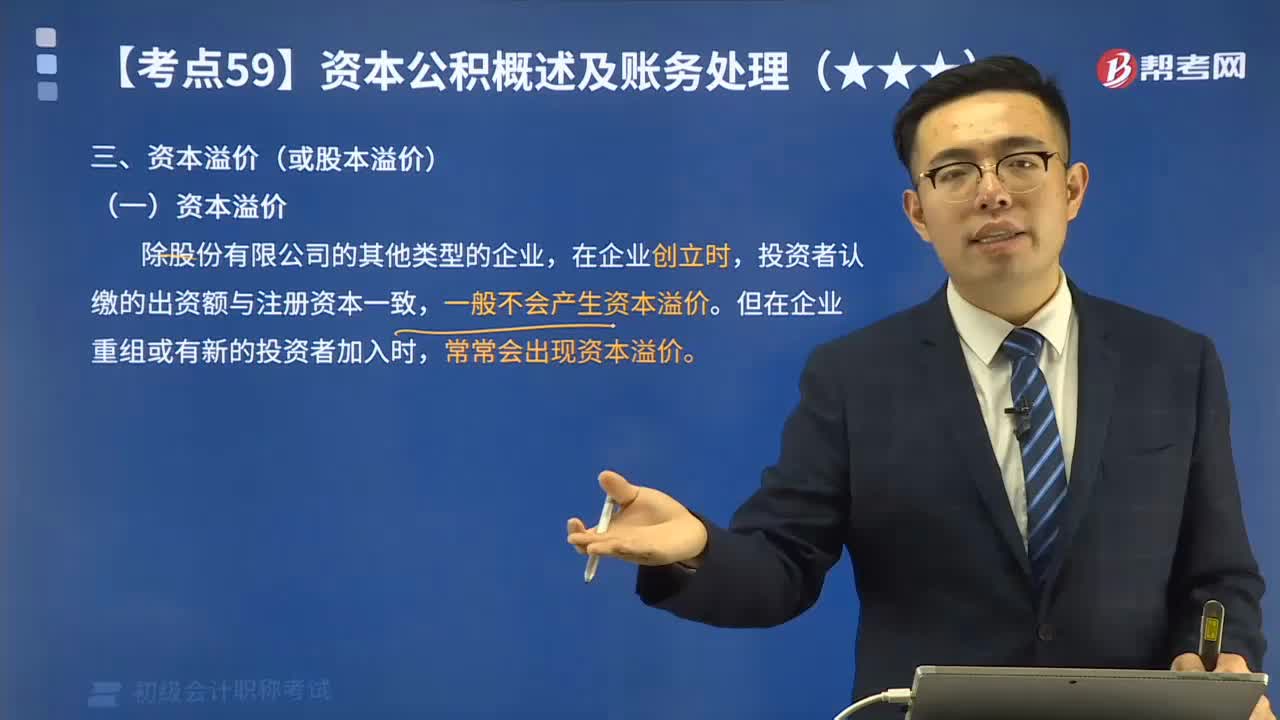

03:11来看看资本溢价的账务应如何处理?:来看看资本溢价的账务应如何处理?投资者认缴的出资额与注册资本一致,一般不会产生资本溢价。但在企业重组或有新的投资者加入时,常常会出现资本溢价。【提示】新加入的投资者的出资额并不一定全部作为实收资本处理,其资本利润率通常要高于企业初创阶段;而新投资者加入企业后,新加入的投资者往往要付出大于原投资者的出资额,才能取得与原投资者相同的出资比例。投资者多缴的部分就形成了资本溢价。

00:58

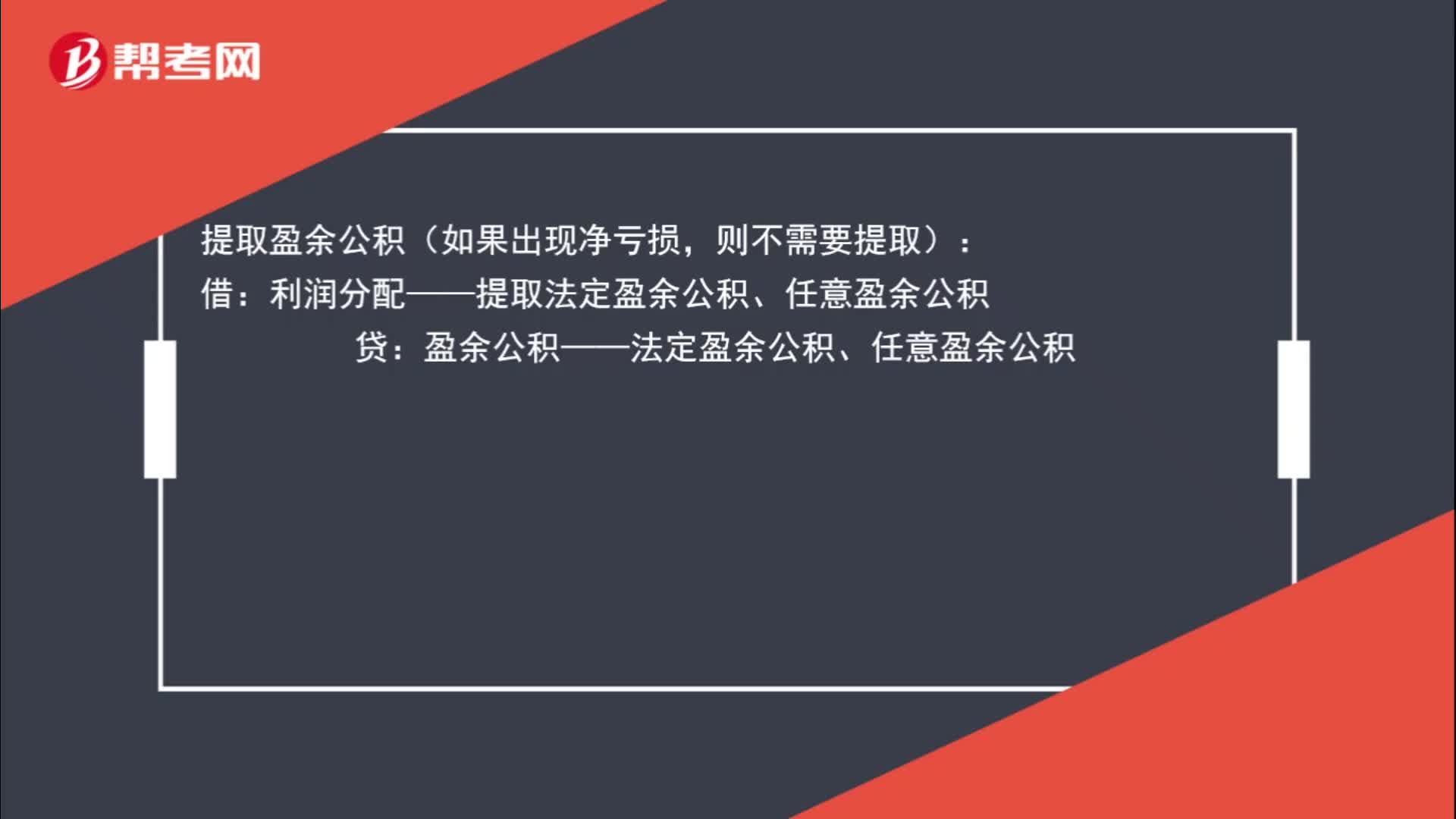

00:58提取盈余公积和资本公积转增资本的分录是什么?:提取盈余公积和资本公积转增资本的分录是什么?资本公积转增资本的会计分录为:提取盈余公积(如果出现净亏损,则不需要提取):利润分配——提取法定盈余公积、任意盈余公积:盈余公积——法定盈余公积、任意盈余公积:借资本公积贷实收资本股本

01:09

01:09资本公积转增资本的会计分录应怎样计算?:资本公积转增资本的会计分录应怎样计算?资本公积金转增股本,通俗地讲就是用资本公积金向股东转送股票,每股资本公积金。资本公积金是在公司的生产经营之外,由资本、资产本身及其他原因形成的股东权益收入。股份公司的资本公积金,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。股票发行溢价是上市公司最常见、也是最主要的资本公积金的来源。应冲减资本公积。

01:22

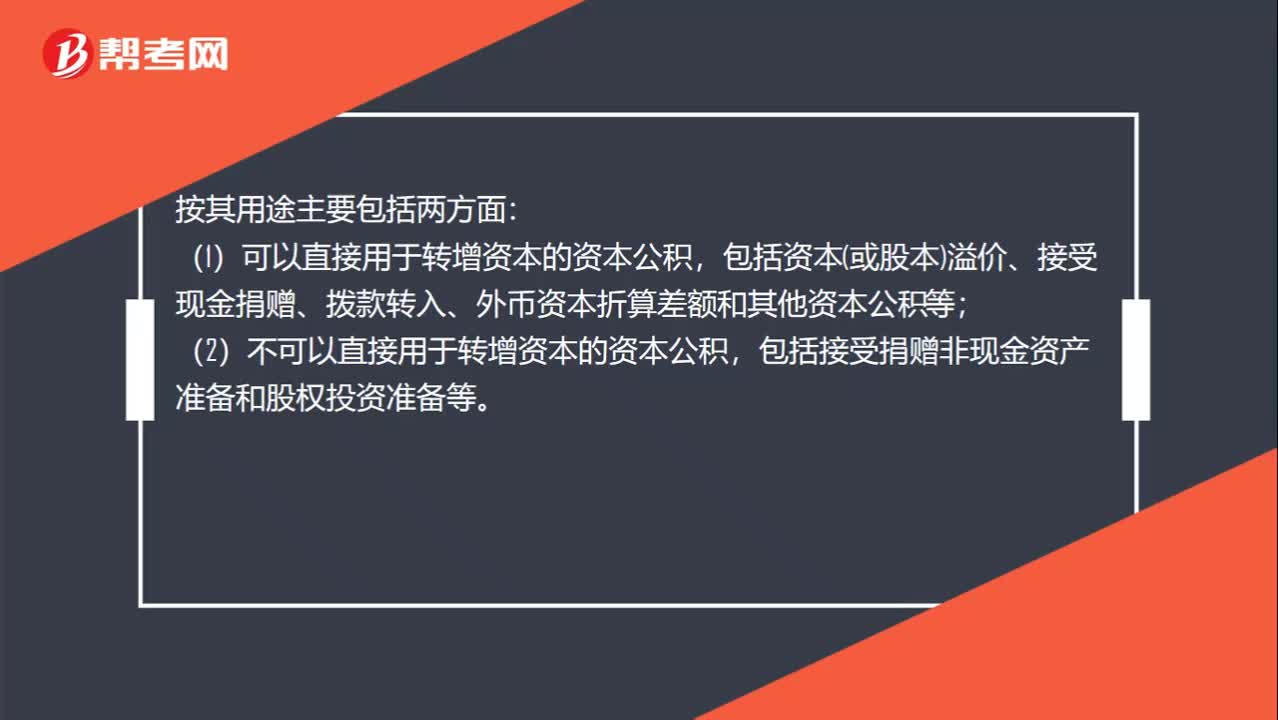

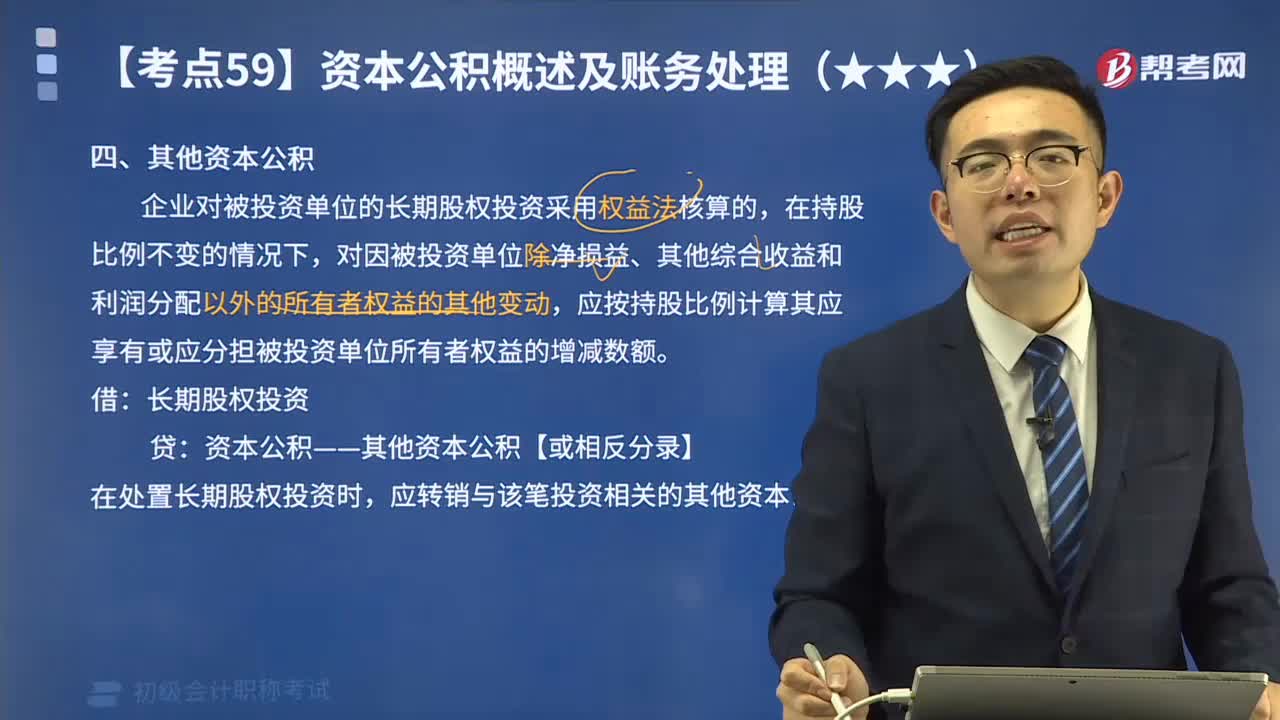

01:22来看看其他资本公积指的是什么?:其他资本公积,是指除资本溢价(股本溢价),接受捐赠非现金资产准备,外币资本折算差额,关联交易差价等各项来源形成的资本公积以外,因其他来源或原因形成的资本公积,其他资本公积也应一并处置。其他资本公积不得用于直接转增资本(或股本)。企业对被投资单位的长期股权投资采用权益法核算的,对因被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动。

03:59

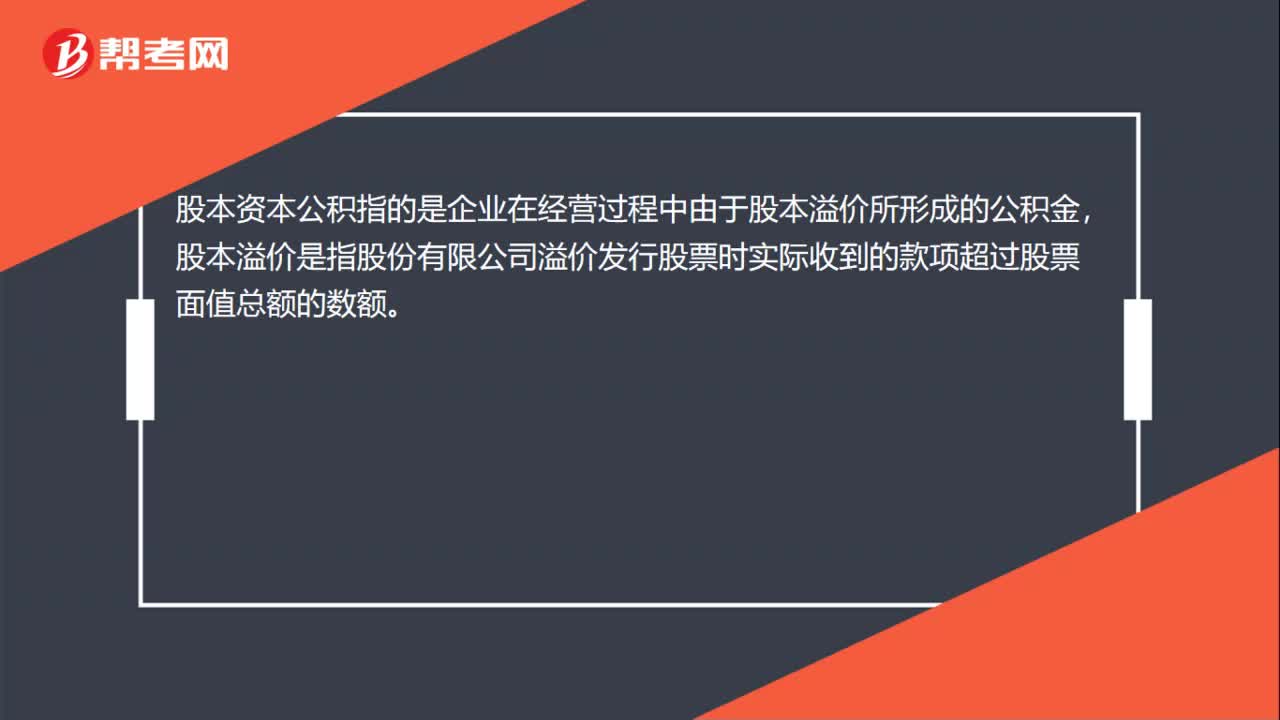

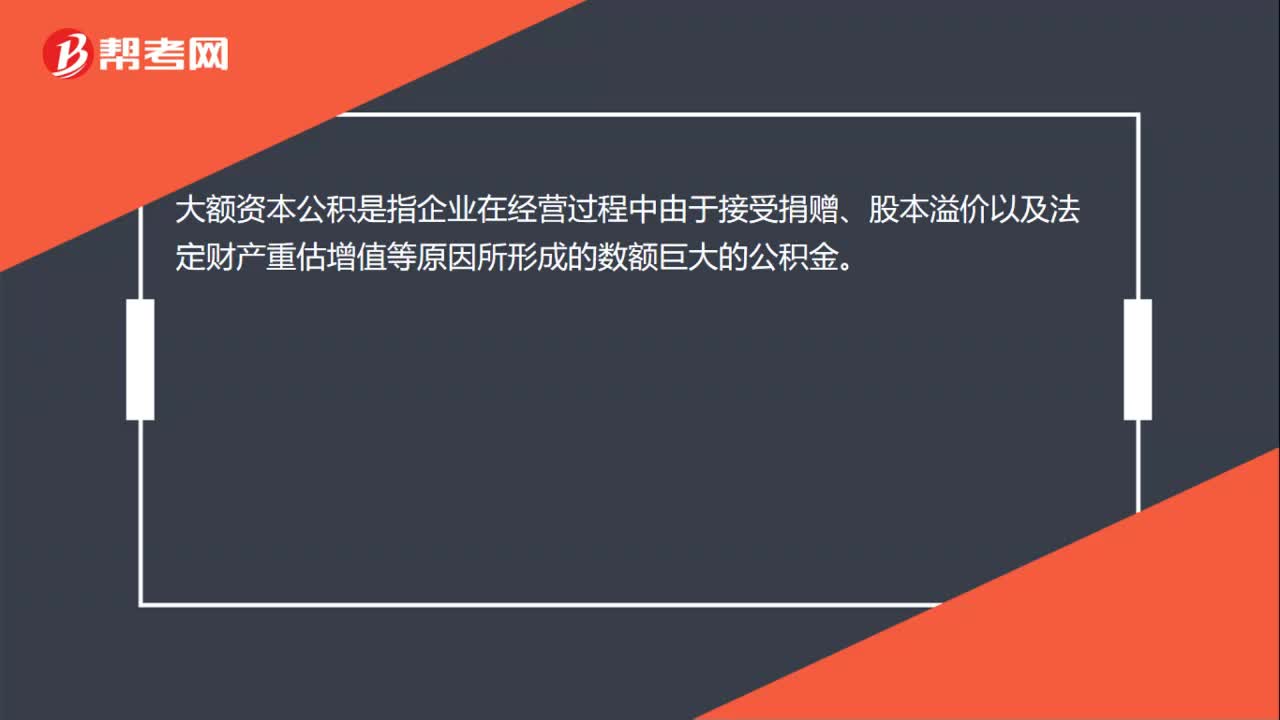

03:59资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?:资本公积与实收资本(或股本)、留存收益、其他综合收益的区别是什么?实收资本的构成比例或股东的股份比例,实收资本按投资主体可分为国家资本、集体资本、法人资本、个人资本、港澳台资本和外商资本等。reserves)是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。资本公积是与企业收益无关而与资本相关的贷项。

00:29

00:29股份公司注册资本是什么?:股份公司注册资本是什么?股份公司注册资本指的是股份有限公司在公司登记机关登记的全体发起人认购的股本总额。法律、行政法规以及国务院决定对股份有限公司注册资本实缴、注册资本最低限额另有规定的,从其规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日