下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

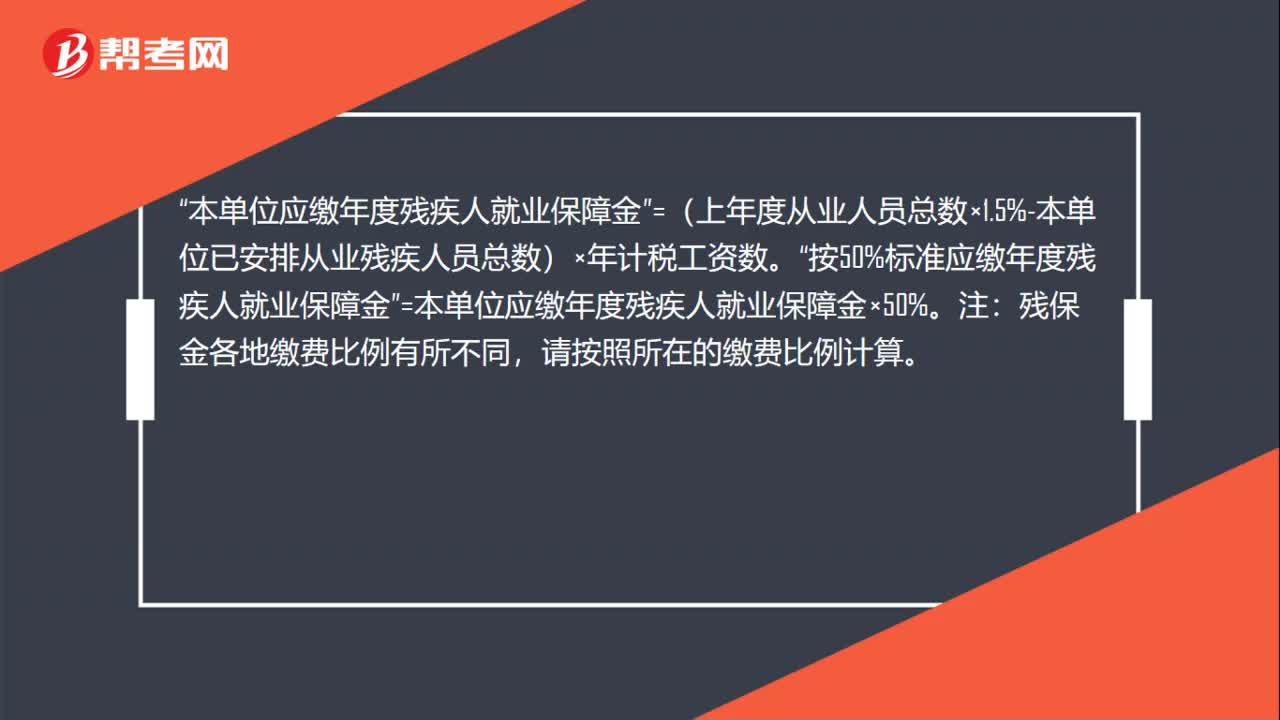

01:04残保金所得税汇算清缴怎么做?:残保金所得税汇算清缴怎么做?残保金没有缴可以申报所得税汇算清缴。企业上年度从业人员总数“按上年计税工资平均人数填写”填写后。按照税务要求进行申报缴纳,因为残保金是按人数计算的,汇算清缴表上就有平均人数,本单位应缴年度残疾人就业保障金。=(上年度从业人员总数×1.5%-本单位已安排从业残疾人员总数)×年计税工资数“按50%标准应缴年度残疾人就业保障金”=本单位应缴年度残疾人就业保障金×50%。

00:27

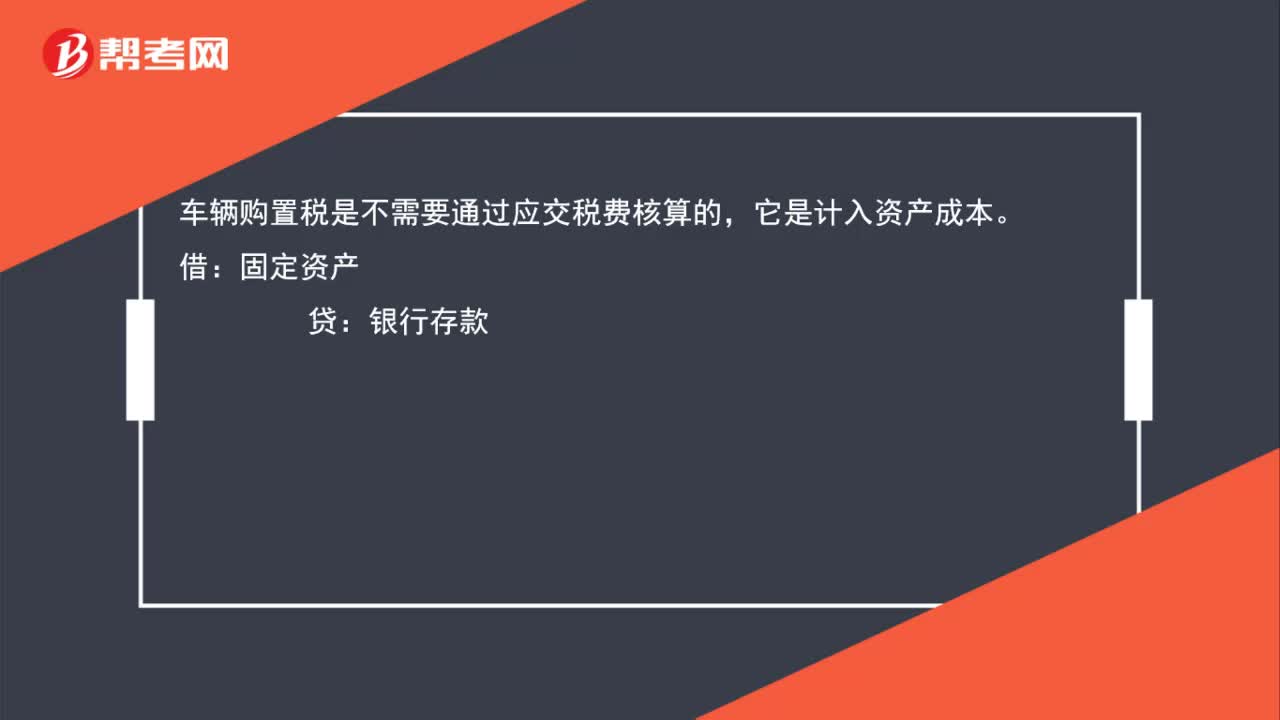

00:27车辆购置税需通过应交税费核算吗,分录怎么写?:车辆购置税需通过应交税费核算吗,分录怎么写?车辆购置税是不需要通过应交税费核算的,它是计入资产成本。借:固定资产:贷银行存款

03:32

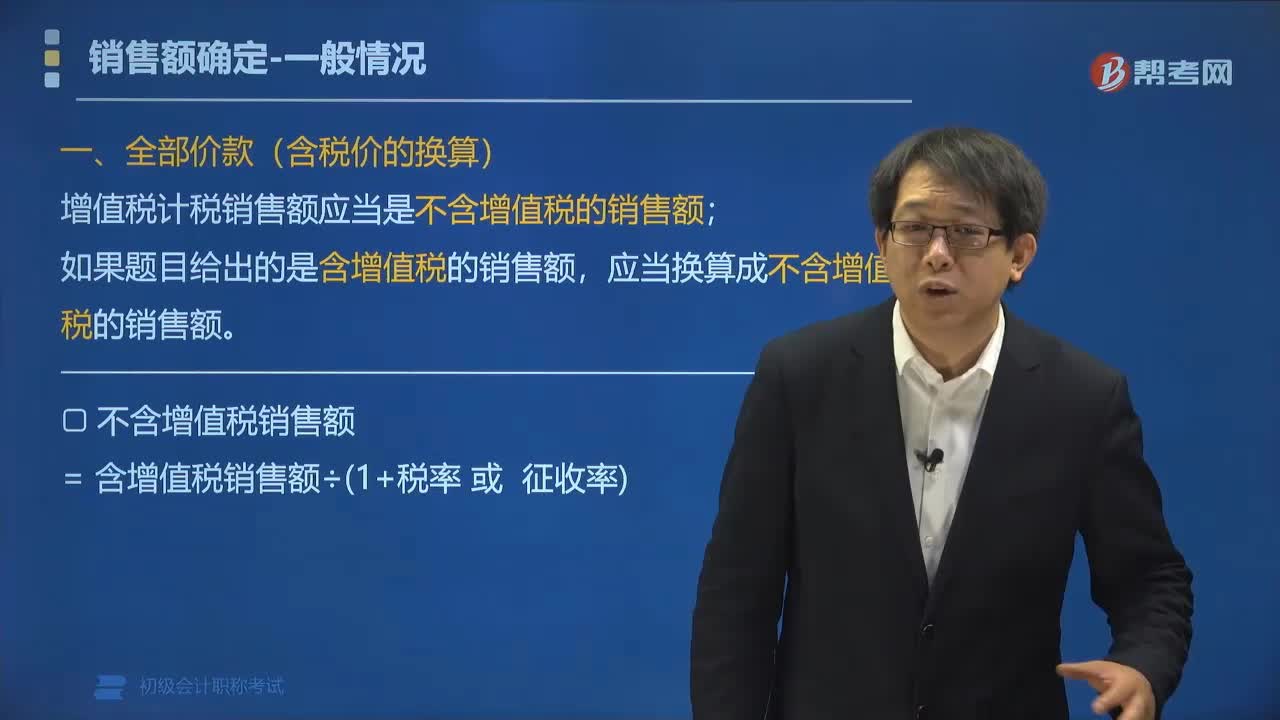

03:32增值税计税销售额应当怎样换算?:增值税计税销售额应当怎样换算?增值税计税销售额应当是不含增值税的销售额;如果题目给出的是含增值税的销售额,应当换算成不含增值税的销售额。不含增值税销售额=含增值税销售额÷(1+税率或征收):(2)如何判断题目给出的金额是否含税,题目通常会明确交待是否含税;①增值税普通发票的价款;②增值税专用发票上注明的金额;不含税。【例题•单选题】根据增值税法律制度的规定。

01:25

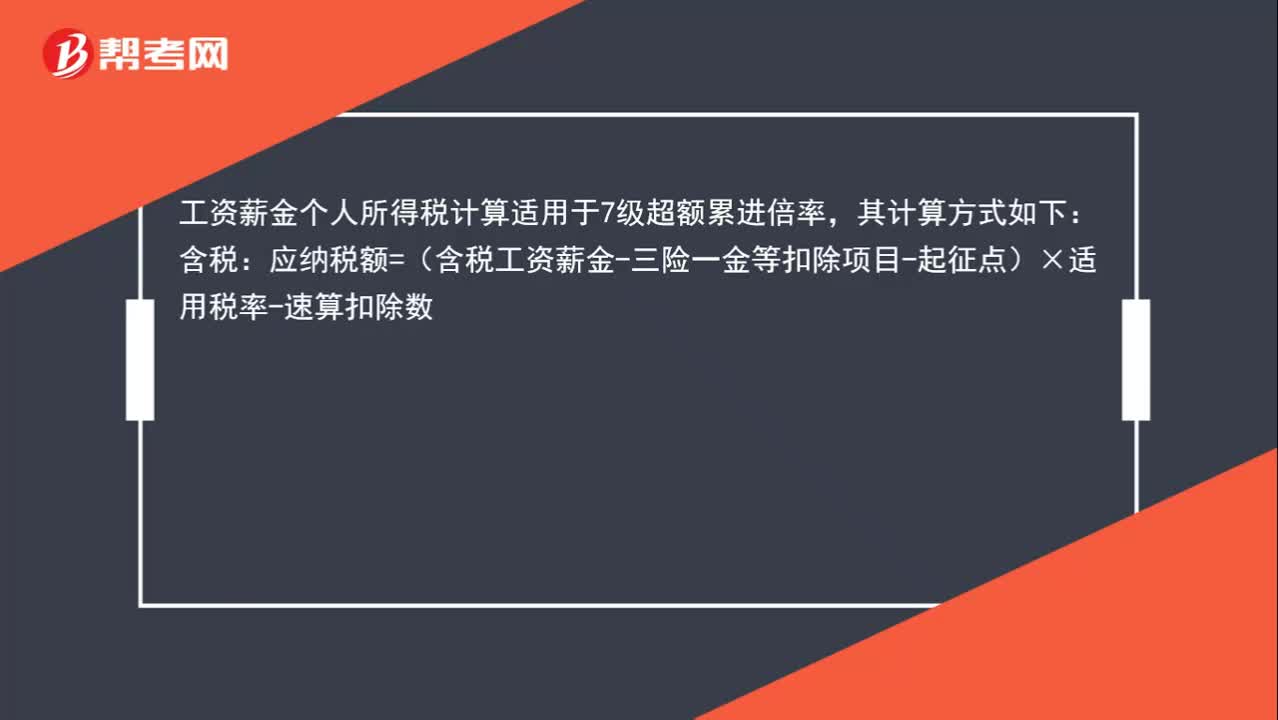

01:25工资个人所得税怎么计算?:工资个人所得税怎么计算?工资薪金个人所得税计算适用于7级超额累进倍率,其计算方式如下:含税:应纳税额=(含税工资薪金-三险一金等扣除项目-起征点)×适用税率-速算扣除数:不含税的工资薪金收入需要换算成含税的计算应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳税额=应纳税所得额×适用税率-速算扣除数

00:42

00:42企业方代业主交房产税,账务怎么处理?:企业方代业主交房产税,账务怎么处理?双方协商好了房产税、个人所得税业主不交,由你单位缴纳的情况下,账务应该这样处理:缴纳的房产税、个人所得税记入:管理费用或营业外支出科目,年终进行纳税调整。

00:26

00:26企业代业主缴纳房产税与个人所得税,账务怎么处理?:企业代业主缴纳房产税与个人所得税,账务怎么处理?记入管理费用或营业外支出科目,年终进行纳税调整。

00:37

00:37出售固定资产增值税怎么计算?:出售固定资产增值税怎么计算?不论是否抵过进项,转让时按规定税率计算销项税;纳税人转让不允许抵扣进项税的固定资产(有形动产类固定资产),转让时按照4%征收率计算增值税再减半。

00:27

00:27增值税交多少怎么算?:增值税交多少怎么算?应纳税额=当期销项税额-当期可以抵扣的进项税额-上期留抵的进项税额,销项税额=不含税销售额*适用税率,不含税销售额=含税销售额(1+增值税税率)。

01:08

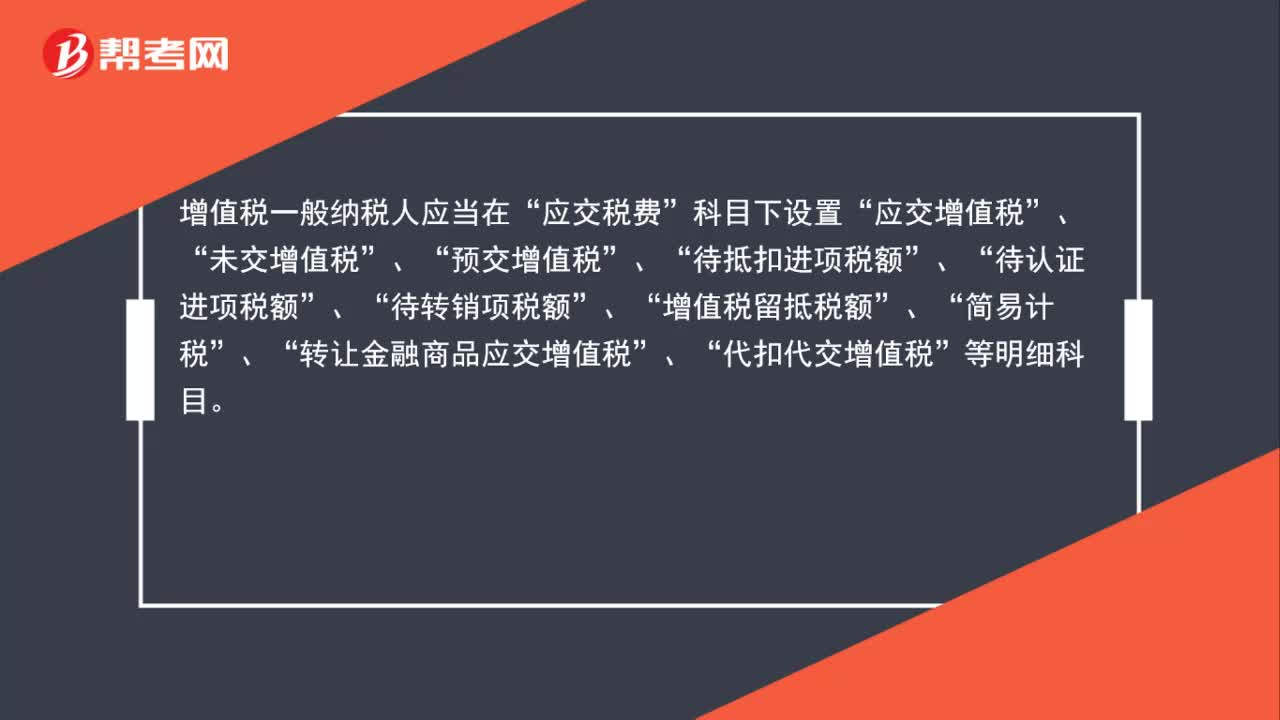

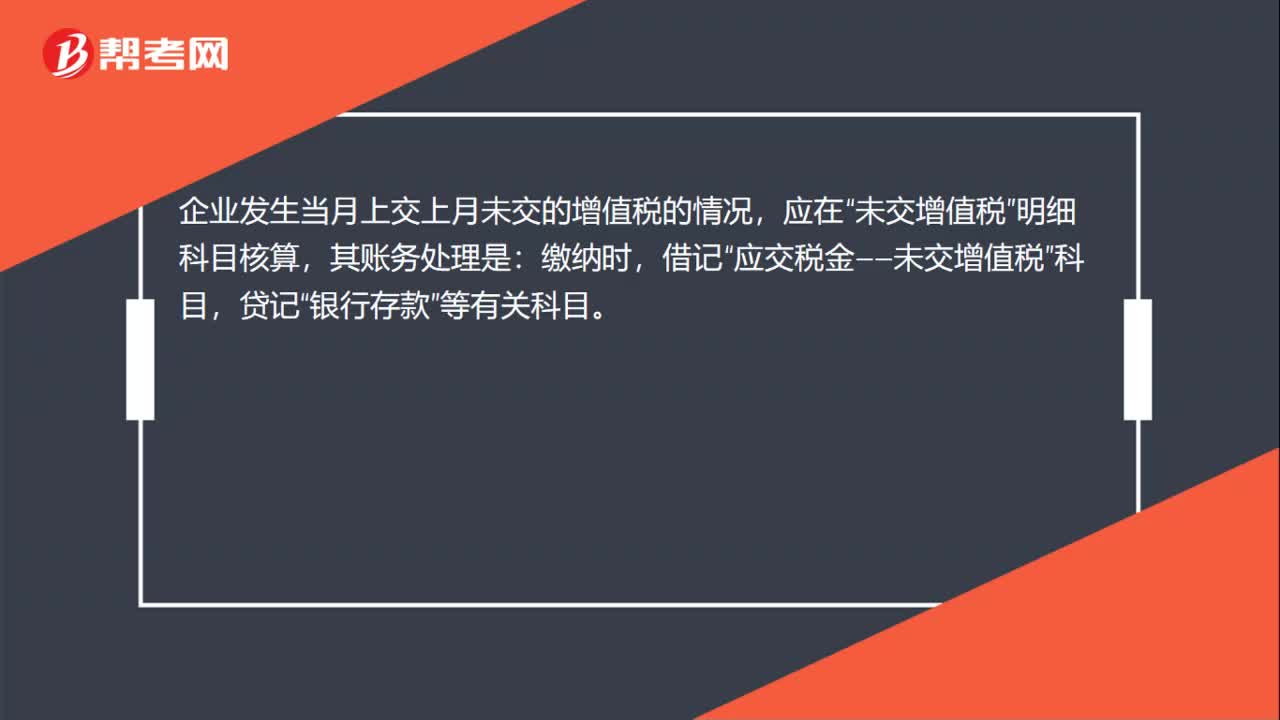

01:08未交增值税怎么算?:未交增值税怎么算?未交增值税的核算:未交增值税明细科目核算一般纳税人。明细科目转入的未交增值税额。月份终了自“应交增值税”明细科目转入的多交增值税额也在“企业发生当月上交上月未交的增值税的情况,未交增值税”明细科目核算,其账务处理是:缴纳时,借记“应交税金——未交增值税”贷记“银行存款”等有关科目。未交增值税明细科目期末可无余额,也可能有余额,可能是贷方余额,也可能是借方余额。

04:08

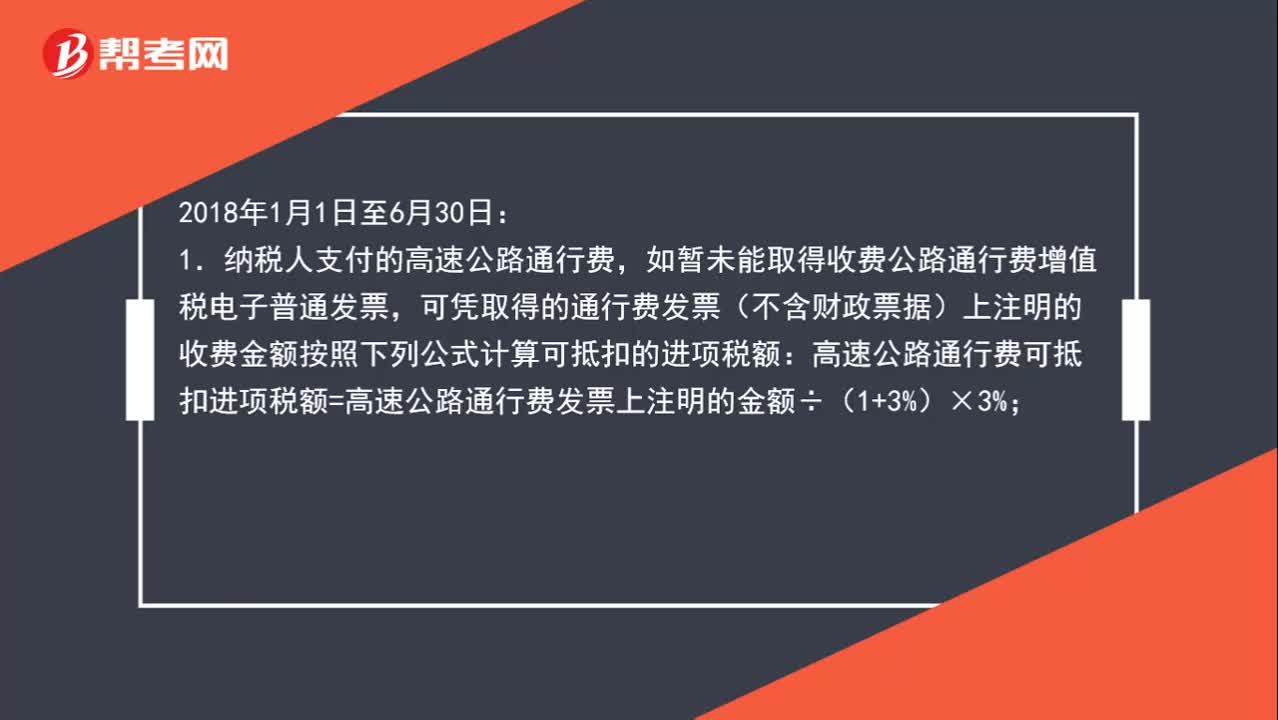

04:08公路、铁路过桥费的进项税怎么计算?:1.纳税人支付的高速公路通行费,高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%;纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据)上注明的收费金额按照下列公式计算可抵扣进项税额:一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%;

00:31

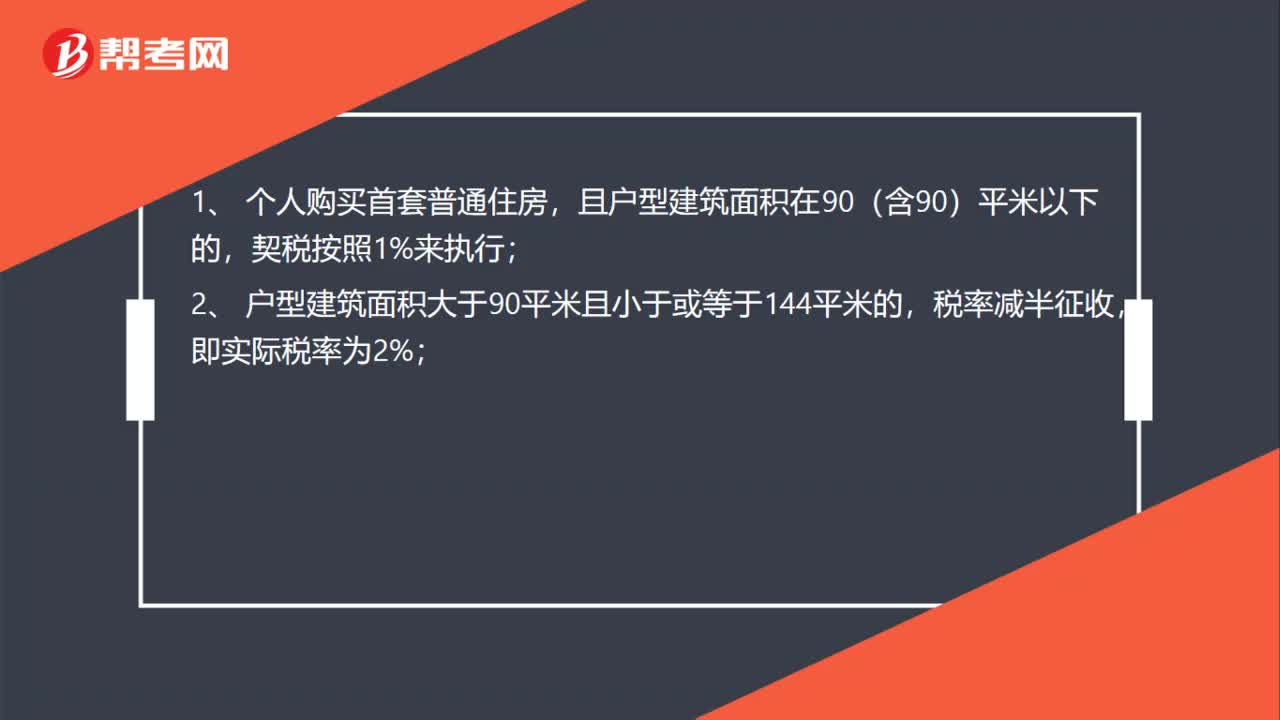

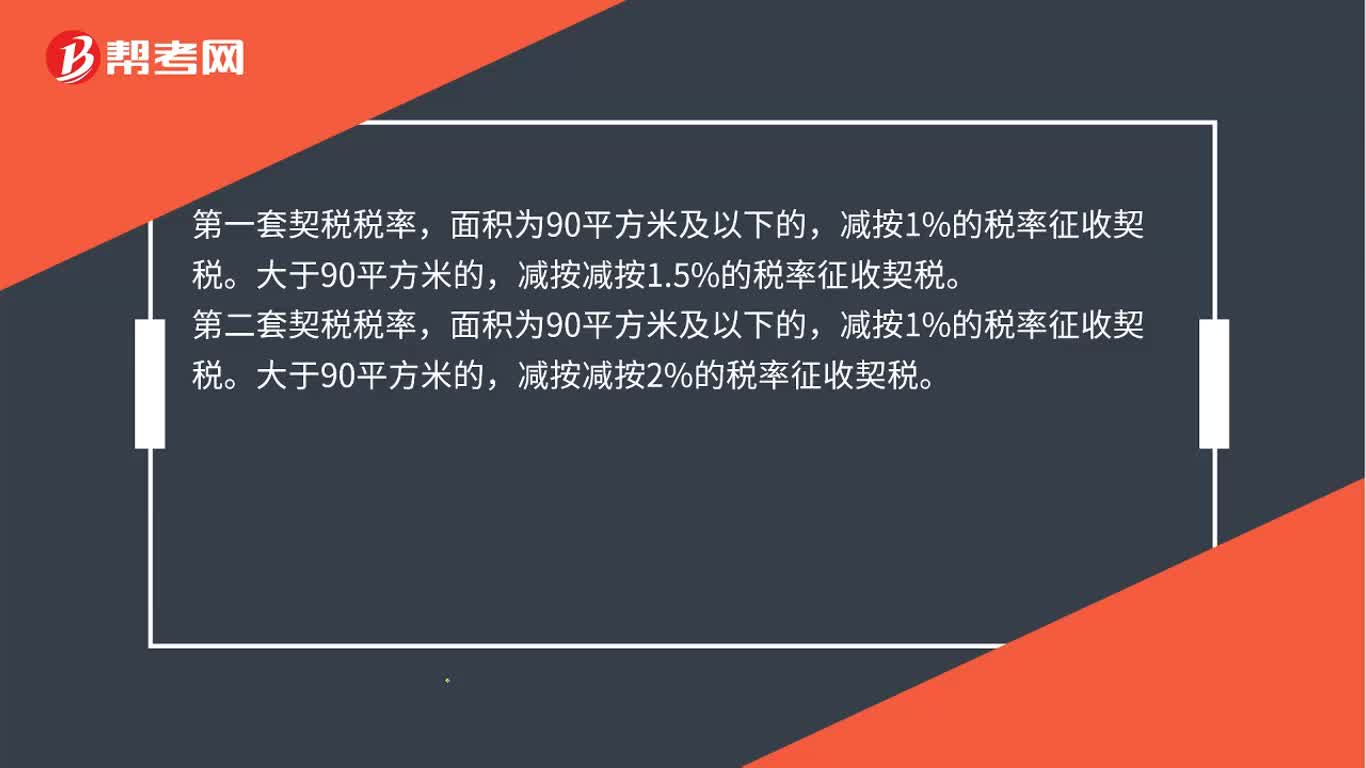

00:31房屋契税税率是多少?:房屋契税税率是多少?第二套契税税率,面积为90平方米及以下的,减按1%的税率征收契税。大于90平方米的,减按减按2%的税率征收契税。

01:10

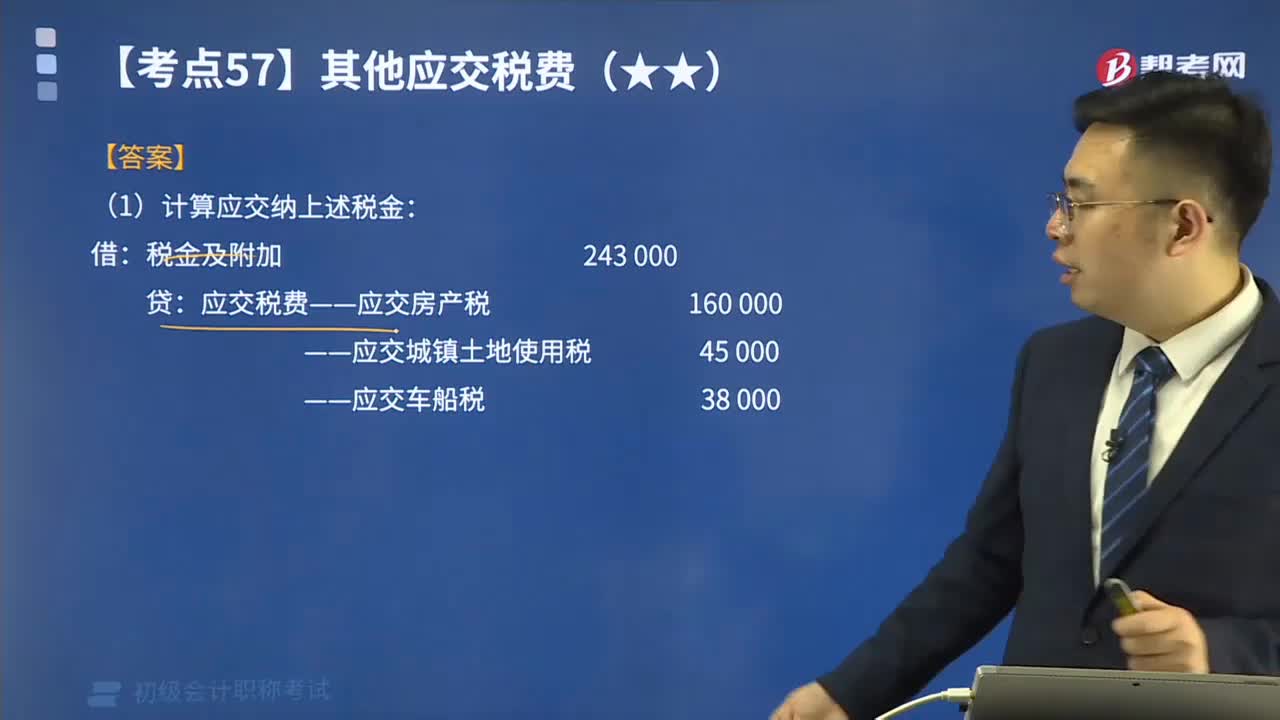

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日