下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

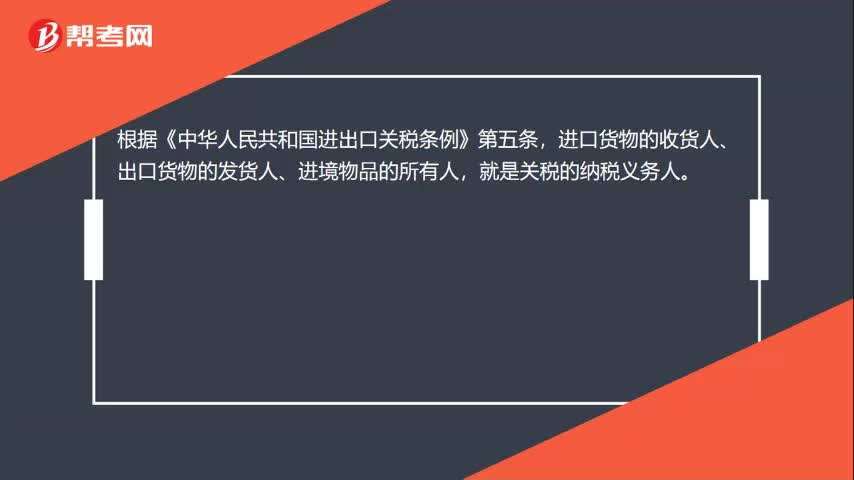

00:22关税的纳税义务人是什么?:根据《中华人民共和国进出口关税条例》第五条,进口货物的收货人、出口货物的发货人、进境物品的所有人,就是关税的纳税义务人。

01:27

01:27纳税质押是什么意思?:纳税质押是什么意思?纳税质押是指经税务机关同意,纳税人或纳税担保人将其动产或权利凭证移交税务机关占有,将该动产或权利凭证作为税款及滞纳金的担保。纳税人逾期未缴清税款及滞纳金的,税务机关有权依法处置该动产或权利凭证以抵缴税款及滞纳金。纳税质押的分类:纳税质押分为动产质押和权利质押。【2016年注册会计师考试真题】纳税人的下列财产或财产权利,【解析】不动产不得作为纳税质押品。

03:52

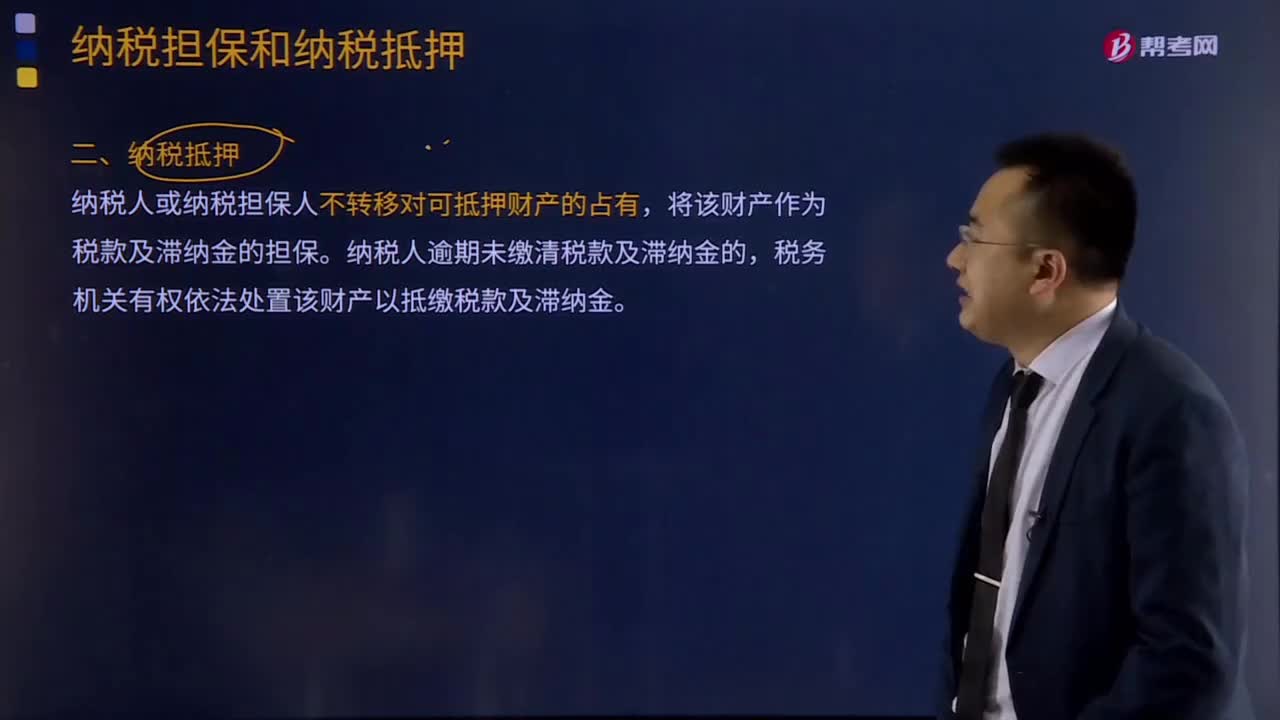

03:52纳税抵押是指什么?:纳税人或纳税担保人不转移对可抵押财产的占有,将该财产作为税款及滞纳金的担保。税务机关有权依法处置该财产以抵缴税款及滞纳金。3、抵押人依法有权处分的国有的房屋和其他地上定着物。4、抵押人依法有权处分的国有的机器、交通运输工具和其他财产。以依法取得的国有土地上的房屋抵押的,可以其教育设施、医疗卫生设施和其他社会公益设施以外的财产为其应缴纳的税款及滞纳金提供抵押。

10:09

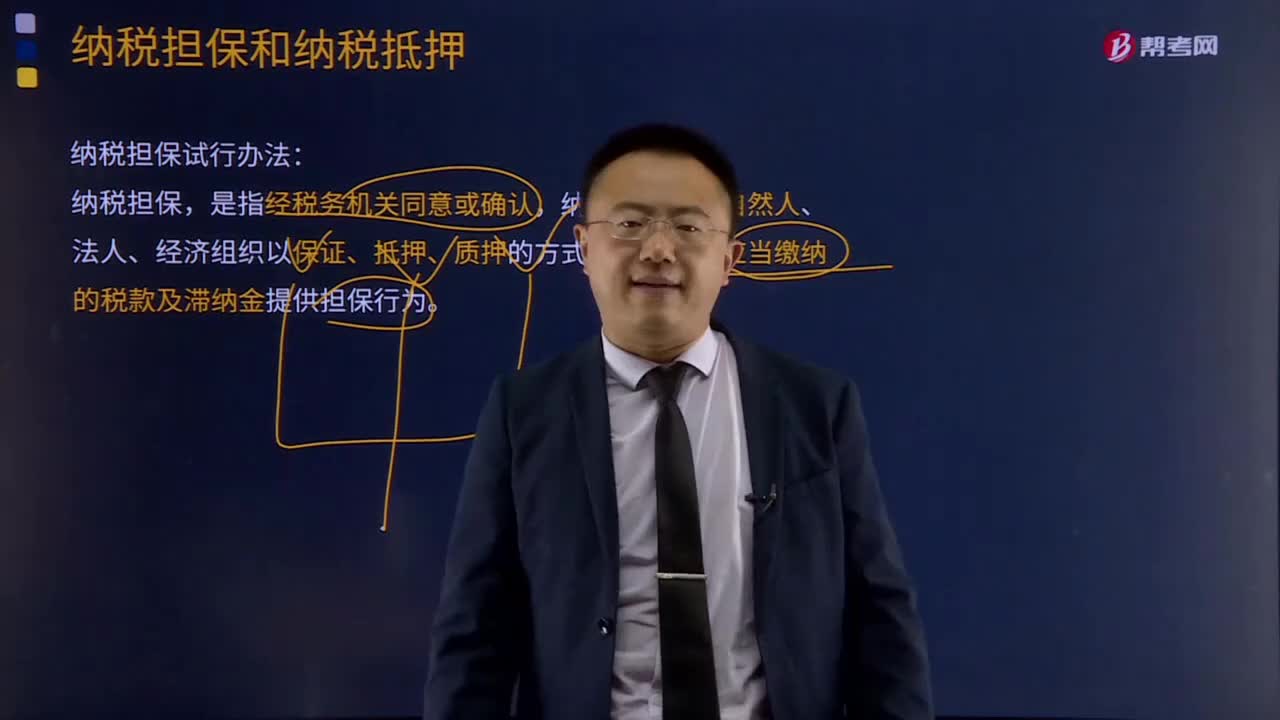

10:09纳税担保是什么意思?:为纳税人应当缴纳的税款及滞纳金提供担保行为。纳税保证人是指在中国境内具有纳税担保能力的自然人、法人或者其他经济组织:(2)自然人、法人及其他经济组织所拥有或依法可以处分的未设置担保的财产的价值超过需要担保的税额及滞纳金的:责成纳税人提供纳税担保的,(4)税收法律、行政法规规定可以提供纳税担保的其他情形。即税务机关自纳税人应缴纳税款的期限届满之日起60日内有权要求纳税保证人承担保证责任。

08:47

08:47关税纳税义务人是指什么?:关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人(或者推定的纳税人)。进出境物品的所有人包括该物品的所有人和推定为所有人的人。推定相应的进出境旅客为所有人;推定其寄件人或托运人为所有人。进口货物关税的纳税人也是进口货物增值税的纳税人,若进口货物属于消费税应税消费品,又是车辆购置税的纳税人。

00:59

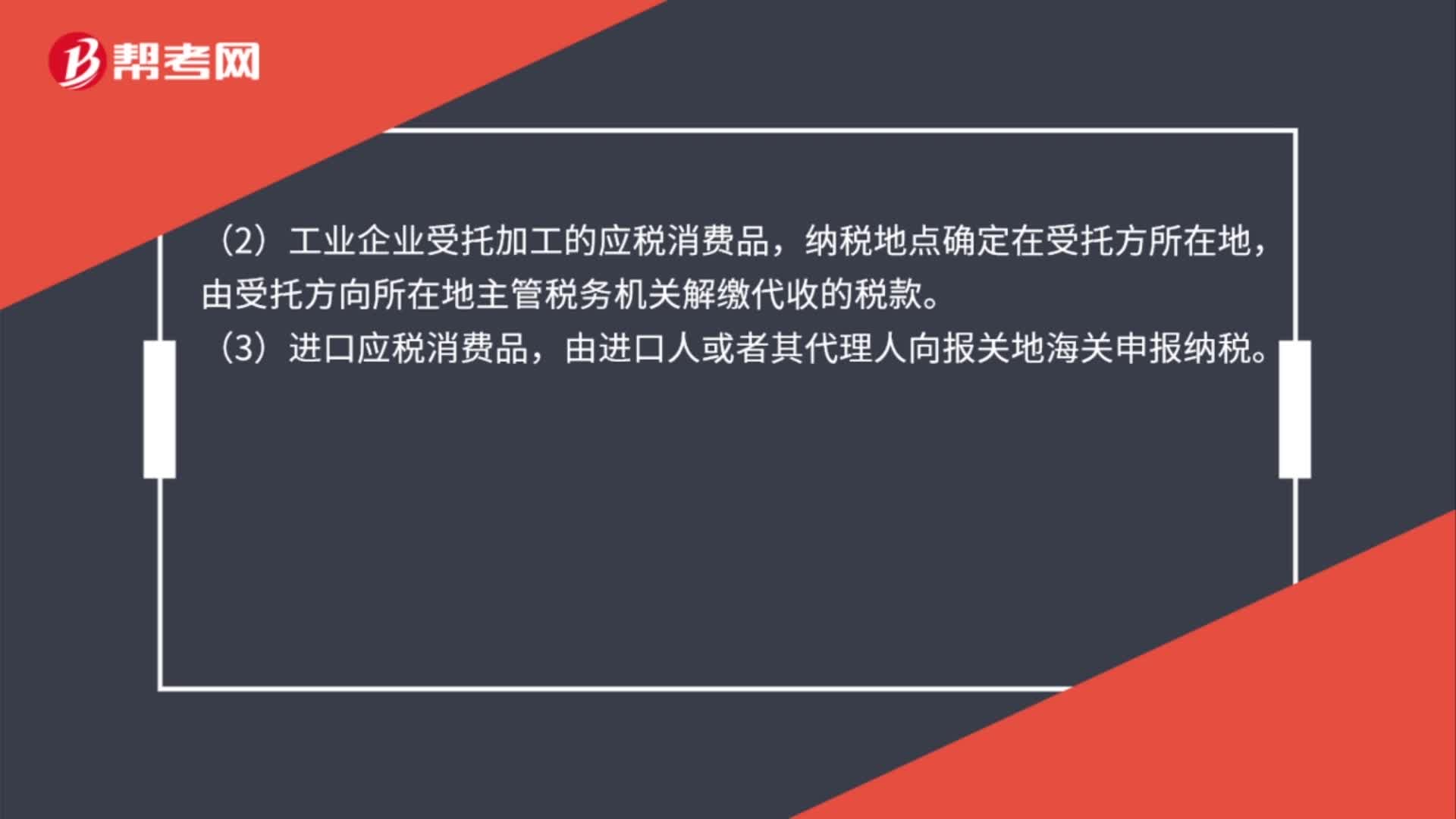

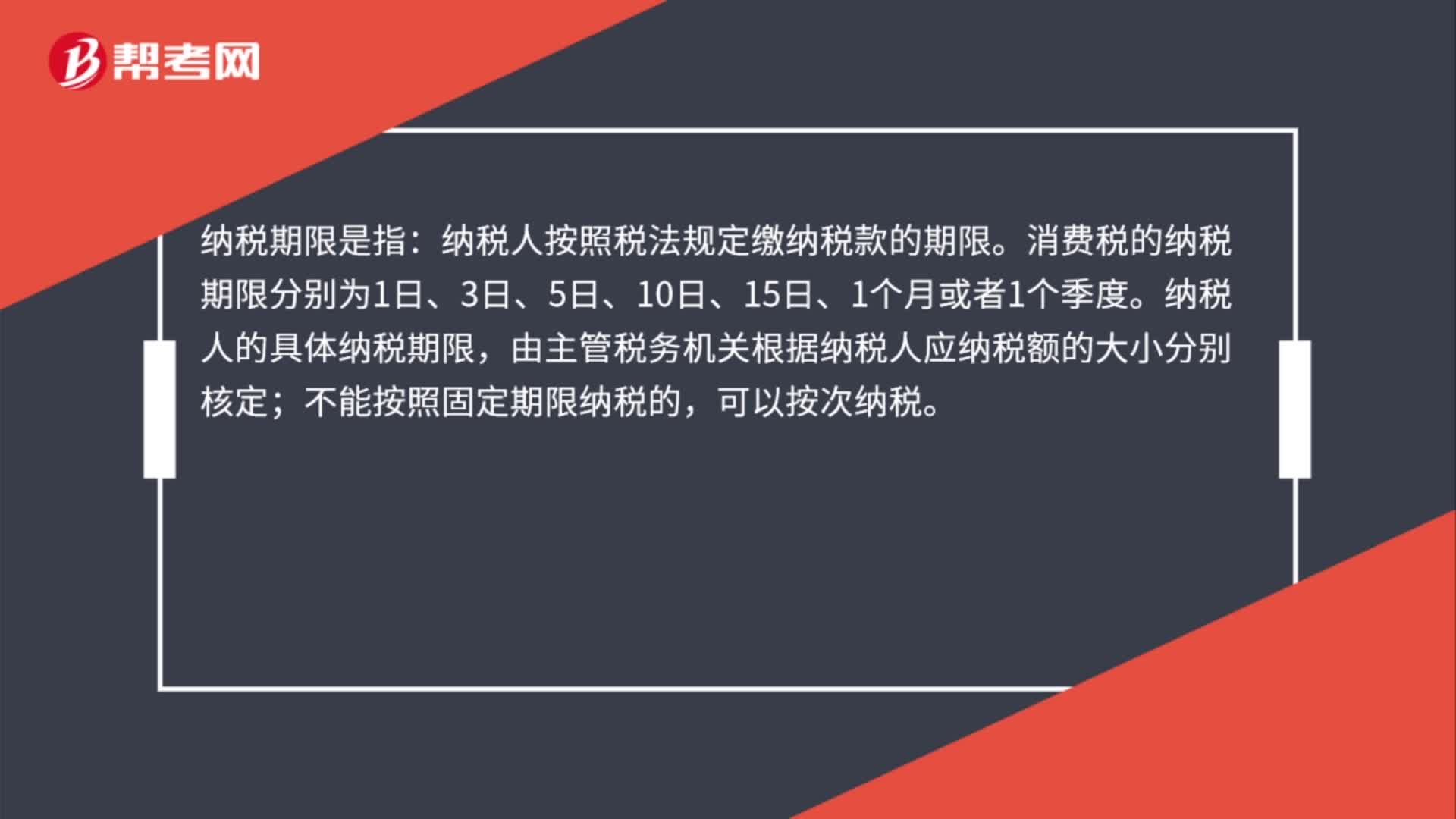

00:59城建税的纳税环节和纳税期限分别是什么?:城建税的纳税环节和纳税期限分别是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,城市维护建设税是按消费税、增值税、营业税(简称“)的税额而征收的,纳税环节与“所以城建税的纳税环节就是增值税、消费税的纳税环节!复习增值税纳税期限“申报纳税并结清上月税款,【2014年注册会计师考试真题】下列关于城市维护建设税减免税规定的表述中。

03:58

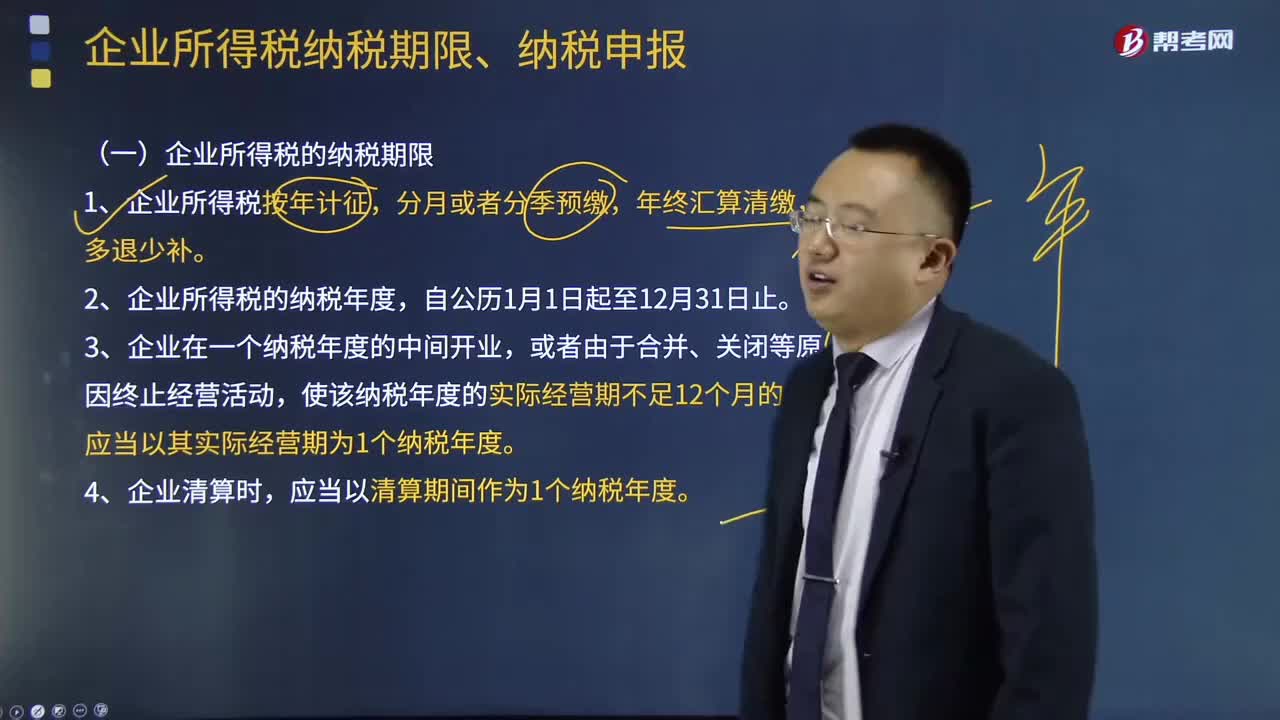

03:58企业所得税纳税期限、纳税申报分别是什么?:企业所得税纳税期限、纳税申报分别是什么?企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。个人独资企业、合伙企业不属于企业所得税纳税义务人。(一)企业所得税的纳税期限,2、企业所得税的纳税年度。应当以其实际经营期为1个纳税年度,应当以清算期间作为1个纳税年度,向税务机关报送年度企业所得税纳税申报表,向税务机关办理当期企业所得税汇算清缴,向税务机关报送预缴企业所得税纳税申报表。

07:50

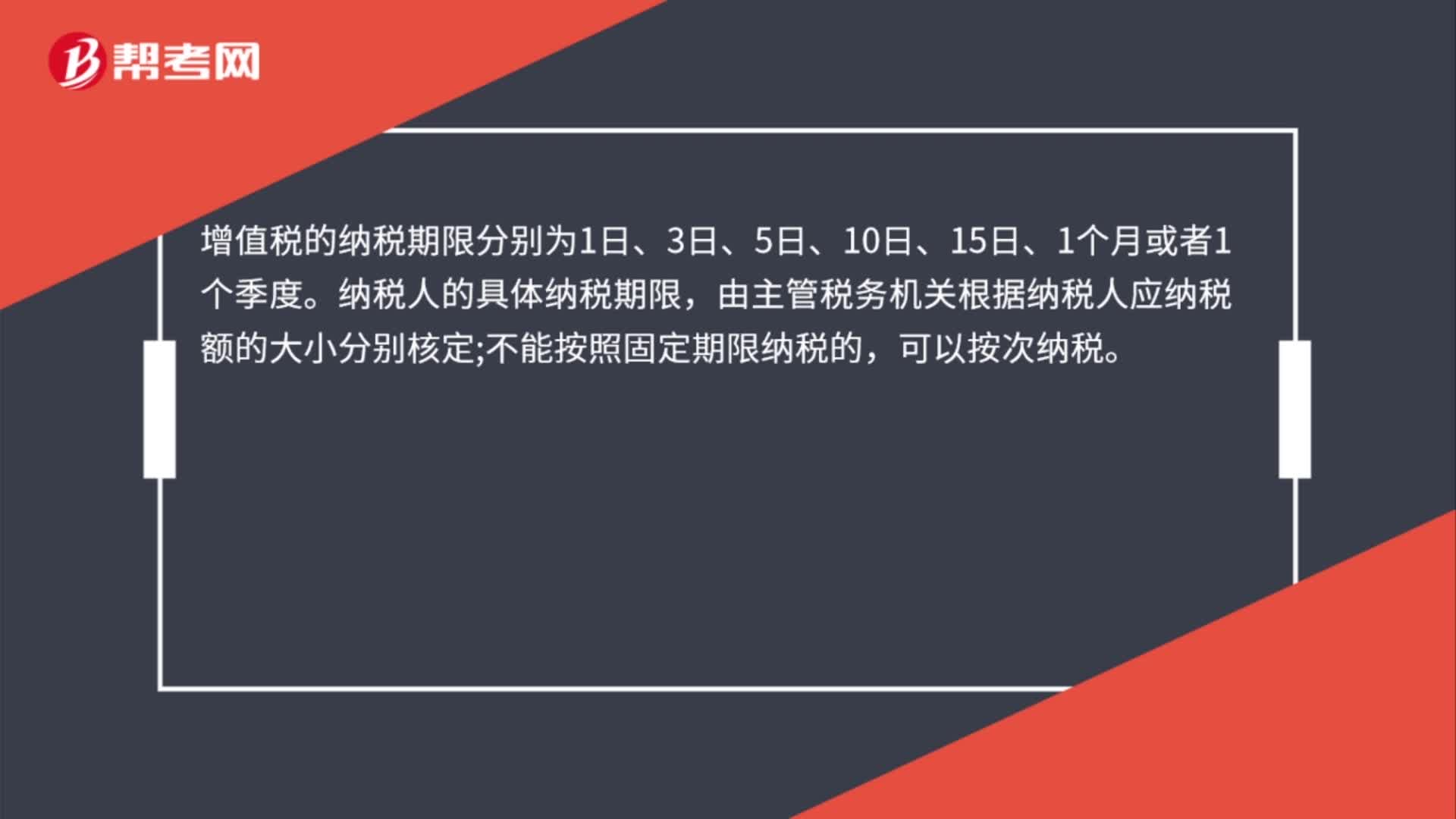

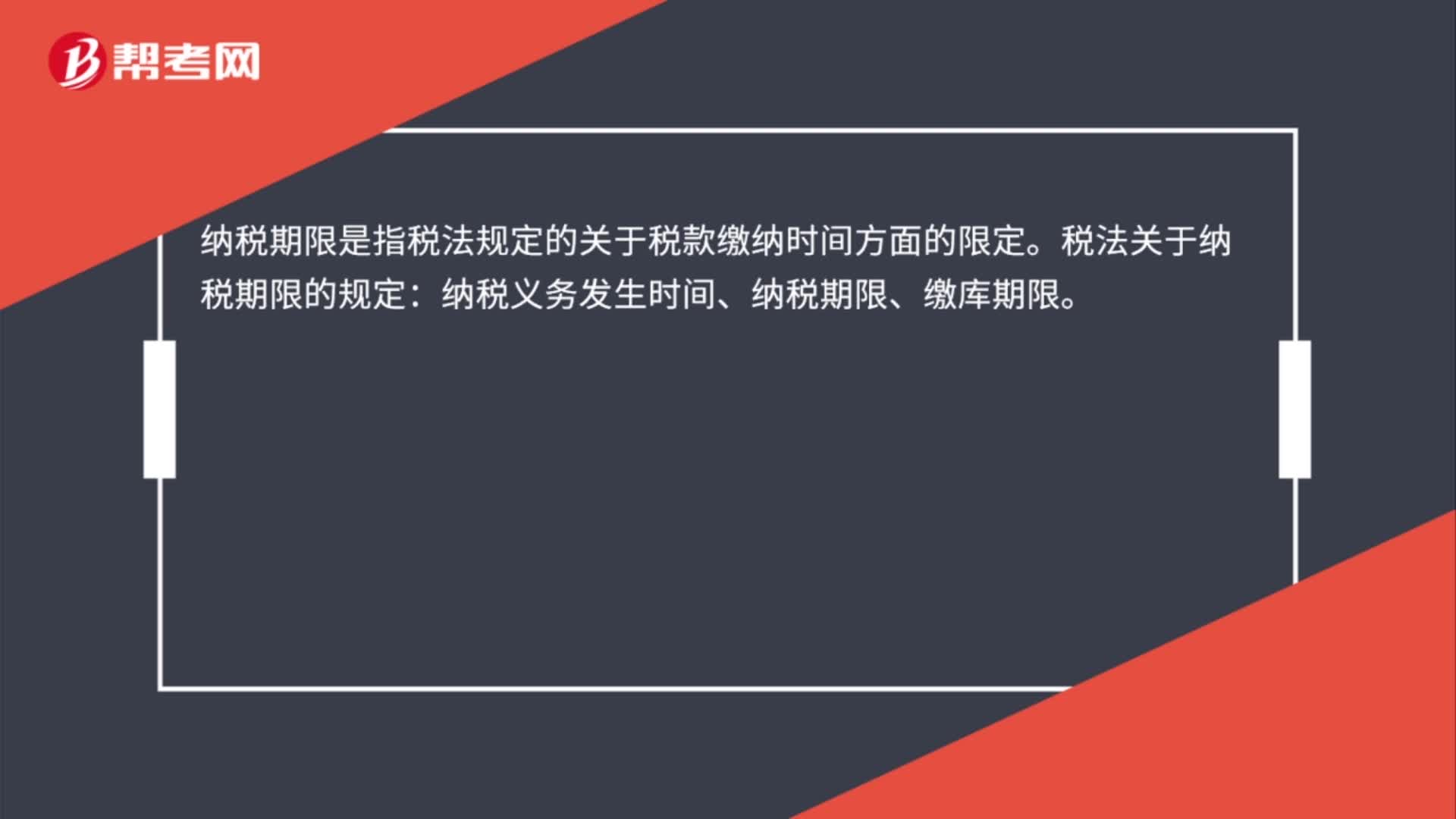

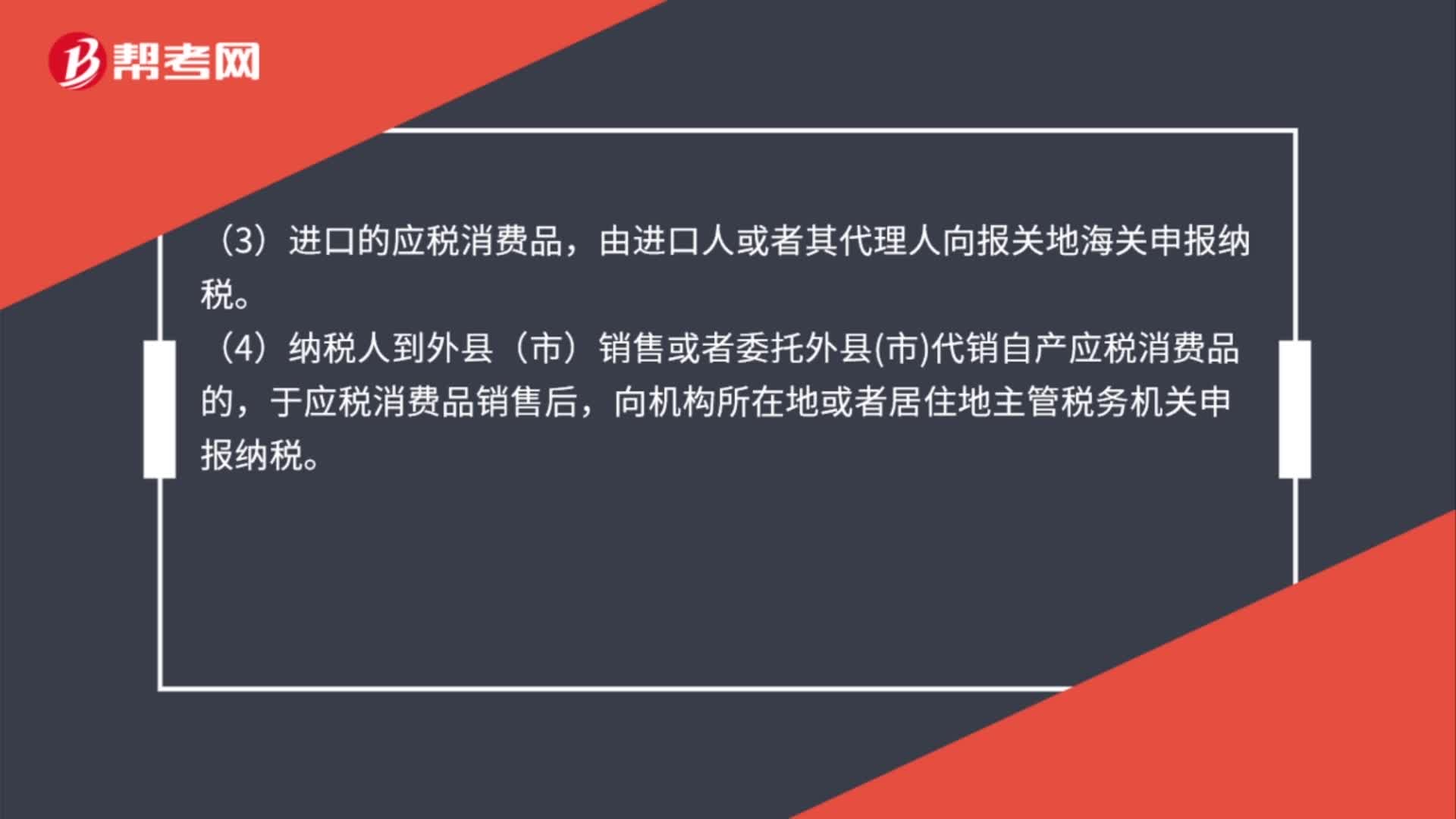

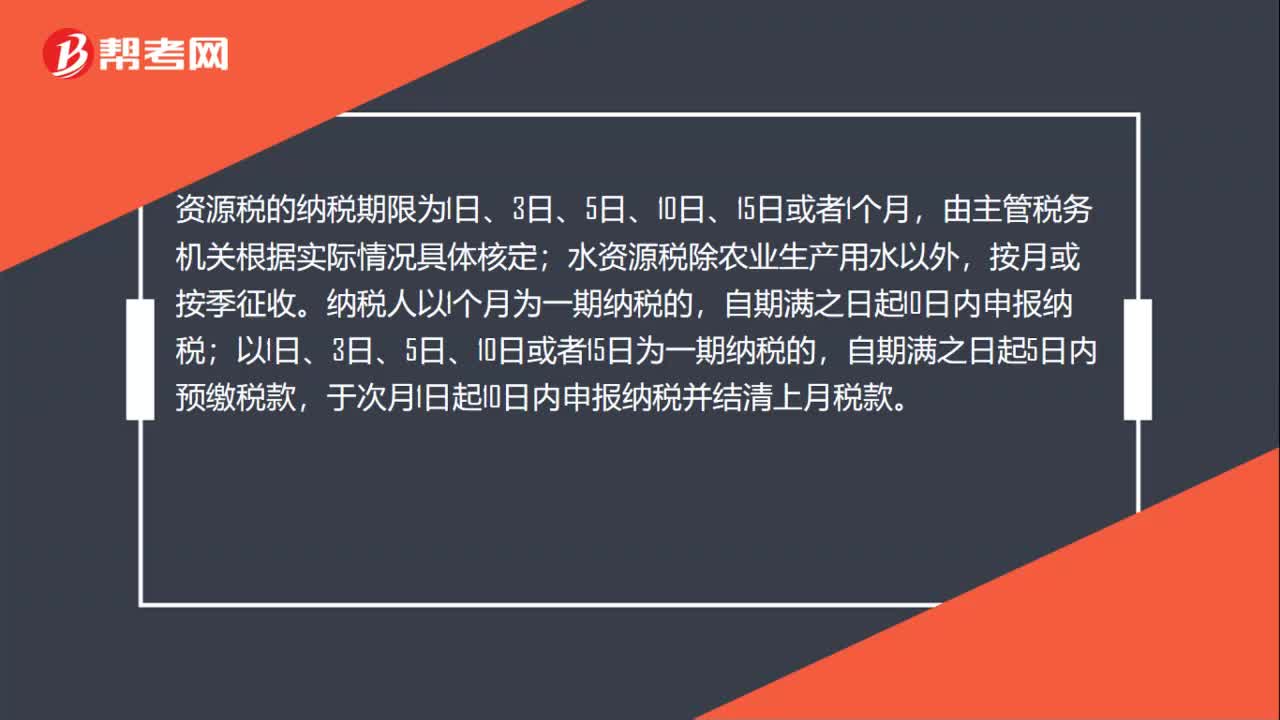

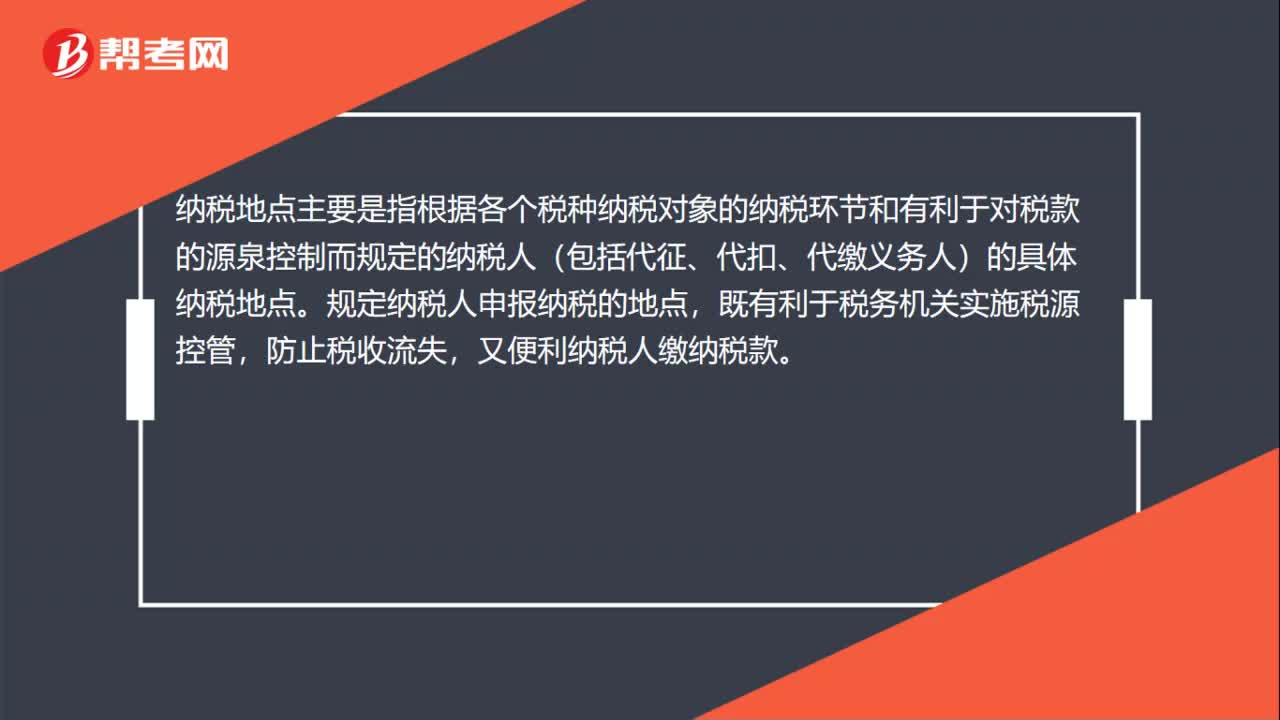

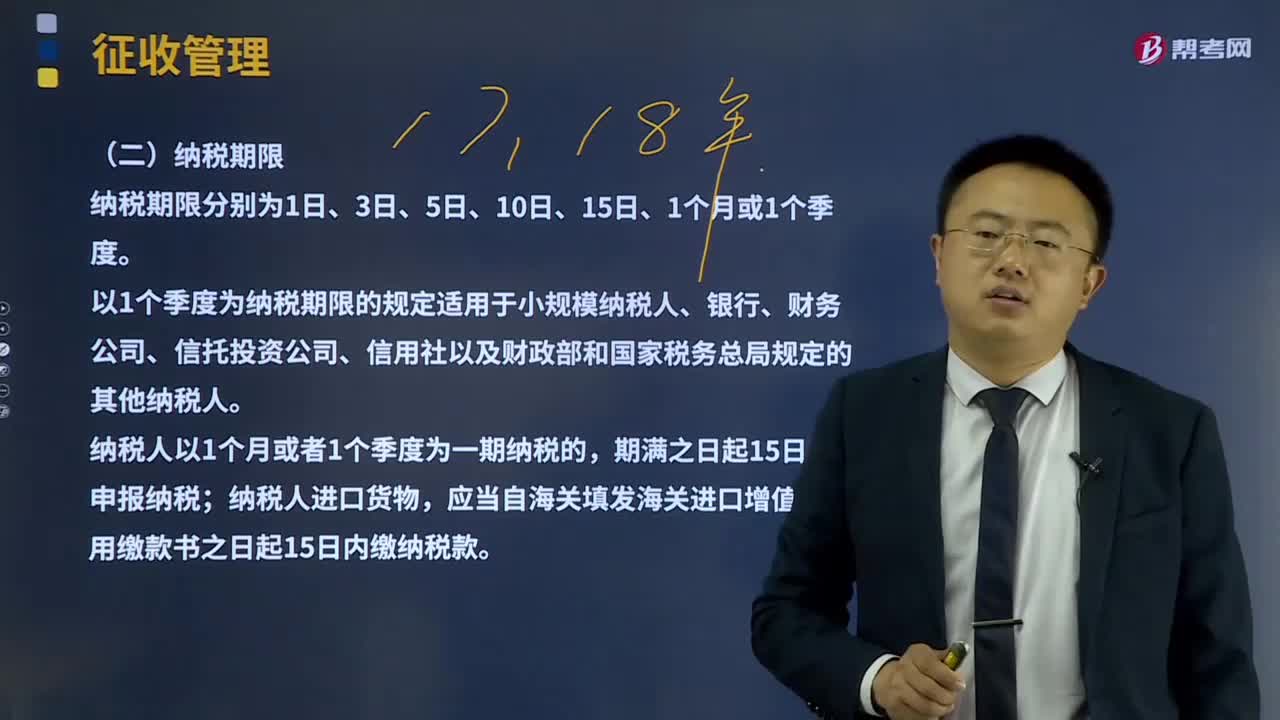

07:50纳税期限与纳税地点分别是什么?:纳税期限与纳税地点分别是什么?以1个季度为纳税期限的规定适用于小规模纳税人、银行、财务公司、信托投资公司、信用社以及财政部和国家税务总局规定的其他纳税人。应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。在机构所在地或居住地主管税务机关纳税,应当分别向各自所在地主管税务机关申报纳税,可由总机构汇总向总机构所在地申报纳税,在销售地、劳务发生地和应税行为发生地主管税务机关申报纳税。

02:26

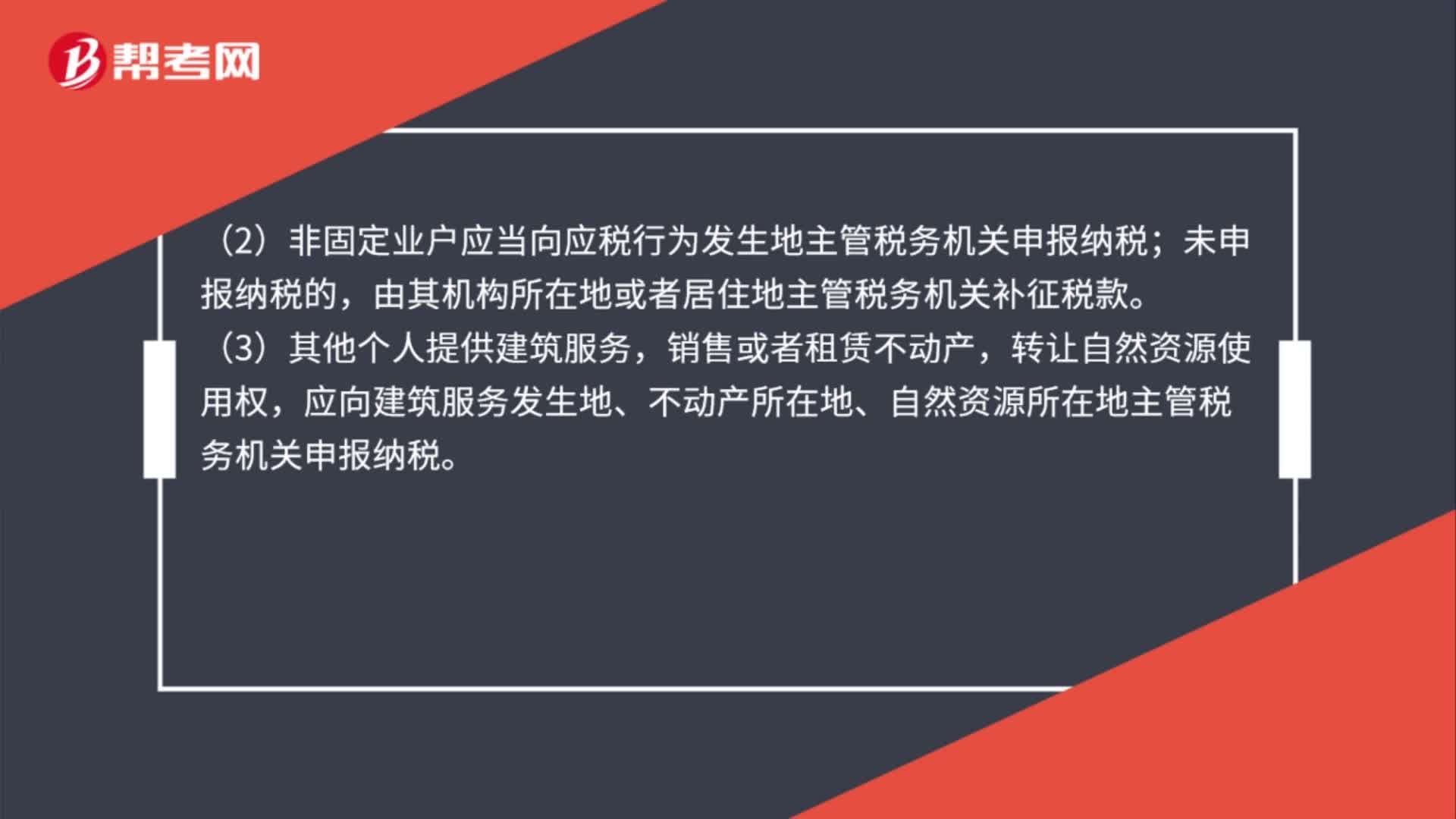

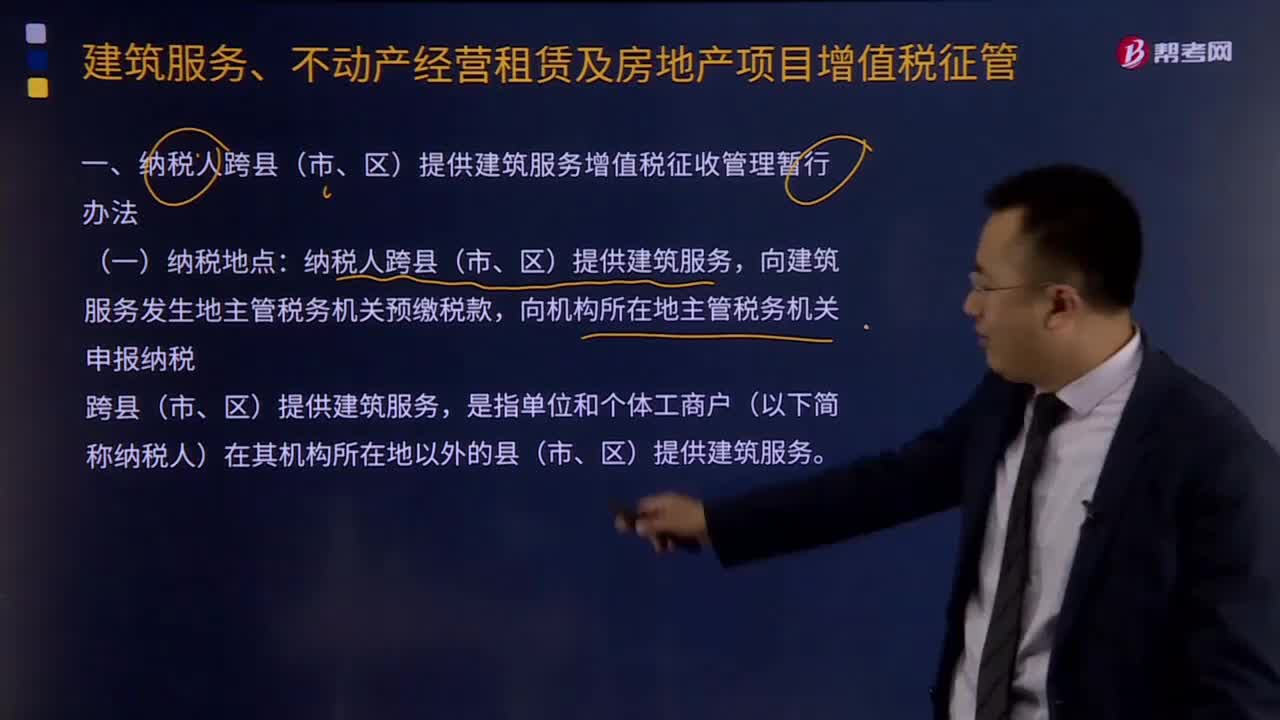

02:26纳税人跨县(市、区)纳税地点有什么?:纳税人跨县(市、区)纳税地点有什么?纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。跨县(市、区)提供建筑服务,是指单位和个体工商户(以下简称纳税人)在其机构所在地以外的县(市、区)提供建筑服务。纳税人在同一地级行政区范围内跨县(市、区)提供建筑服务,对于纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的。

00:35

00:35国税纳税人识别号是什么?:国税纳税人识别号是什么?纳税人识别号,是税务登记证上的号码,每个企业的纳税人识别号都是唯一的,亦简称税号。这个属于每个人自己且终身不变的数字代码将成为我们的第二张“身份证”

00:39

00:39什么是纳税人?:什么是纳税人?纳税人即纳税义务人,是指税法规定直接负有纳税义务的单位与个人,属于税收制度的基本构成要素之一。纳税人的权利包括知悉权、要求保密权、申请减税权、申请免税权、申请退税权、陈述、申辩权、复议和诉讼权、请求国家赔偿权等。

00:36

00:36纳税人是什么意思?:纳税人是什么意思?纳税人即纳税义务人的简称,指税法规定直接负有纳税义务的单位与个人,属于税收制度的基本构成要素之一。纳税人的权利。纳税人的权利包括知悉权、要求保密权、申请减税权、申请免税权、申请退税权、陈述、申辩权、复议和诉讼权、请求国家赔偿权等

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日