下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

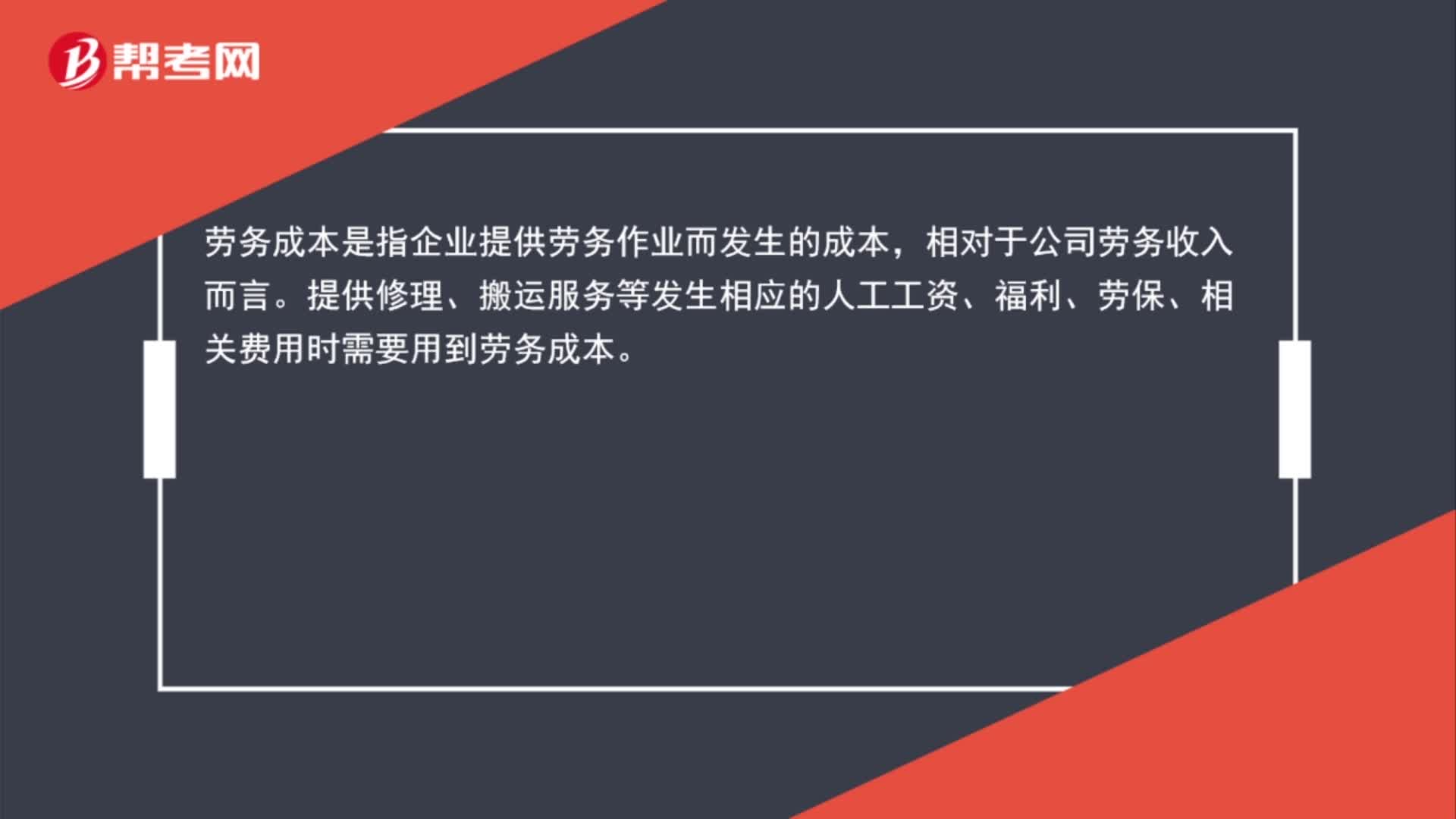

00:39什么时候用劳务成本?:什么时候用劳务成本?劳务成本是指企业提供劳务作业而发生的成本,相对于公司劳务收入而言。提供修理、搬运服务等发生相应的人工工资、福利、劳保、相关费用时需要用到劳务成本。

01:12

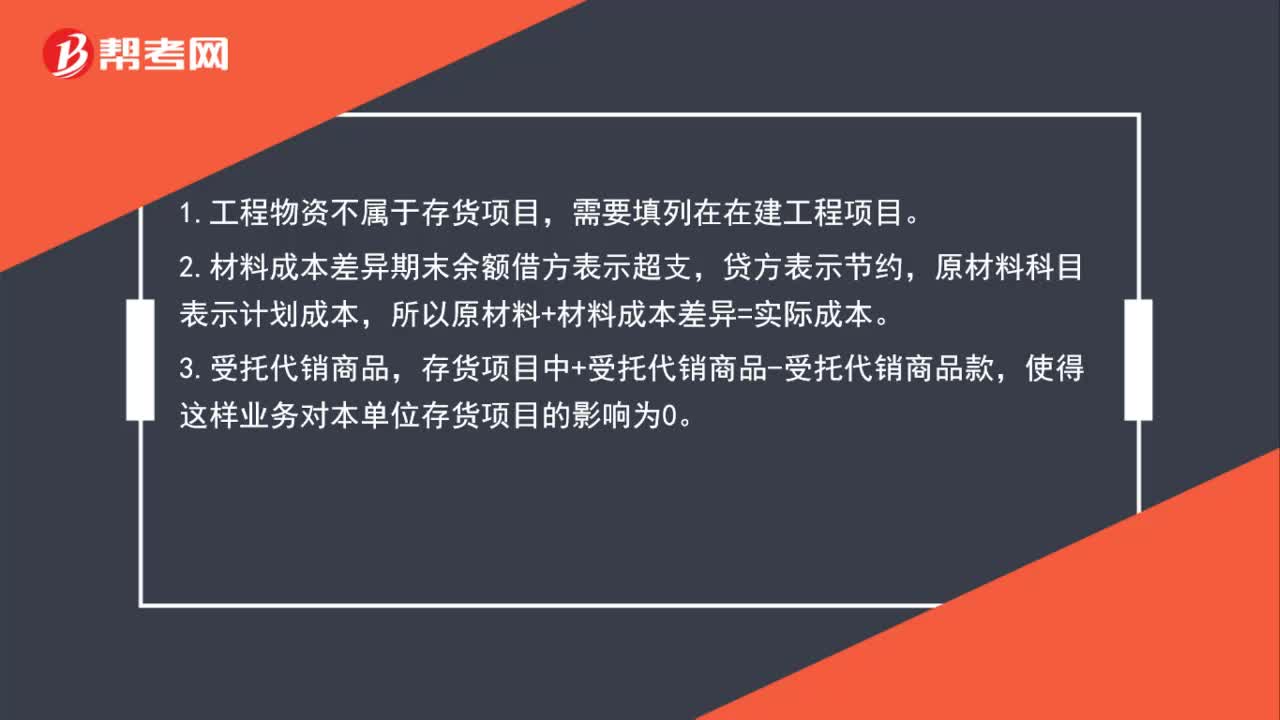

01:12如何区分受托代销商品、工程物资和材料成本差异?:如何区分受托代销商品、工程物资和材料成本差异?1.受托代销商品不是企业的存货。受托代销商品是指接受他方委托代其销售的商品,受托方并没有取得商品所有权上的主要风险和报酬,不符合资产的定义。代销商品应作为委托方而不是受托方的存货处理,不能确认为受托方的资产。2.工程物资是指用于固定资产建造的建筑材料,企业的高价周转件等。买回来要再次加工建设的资产。在资产负债表中列示为非流动资产。

00:44

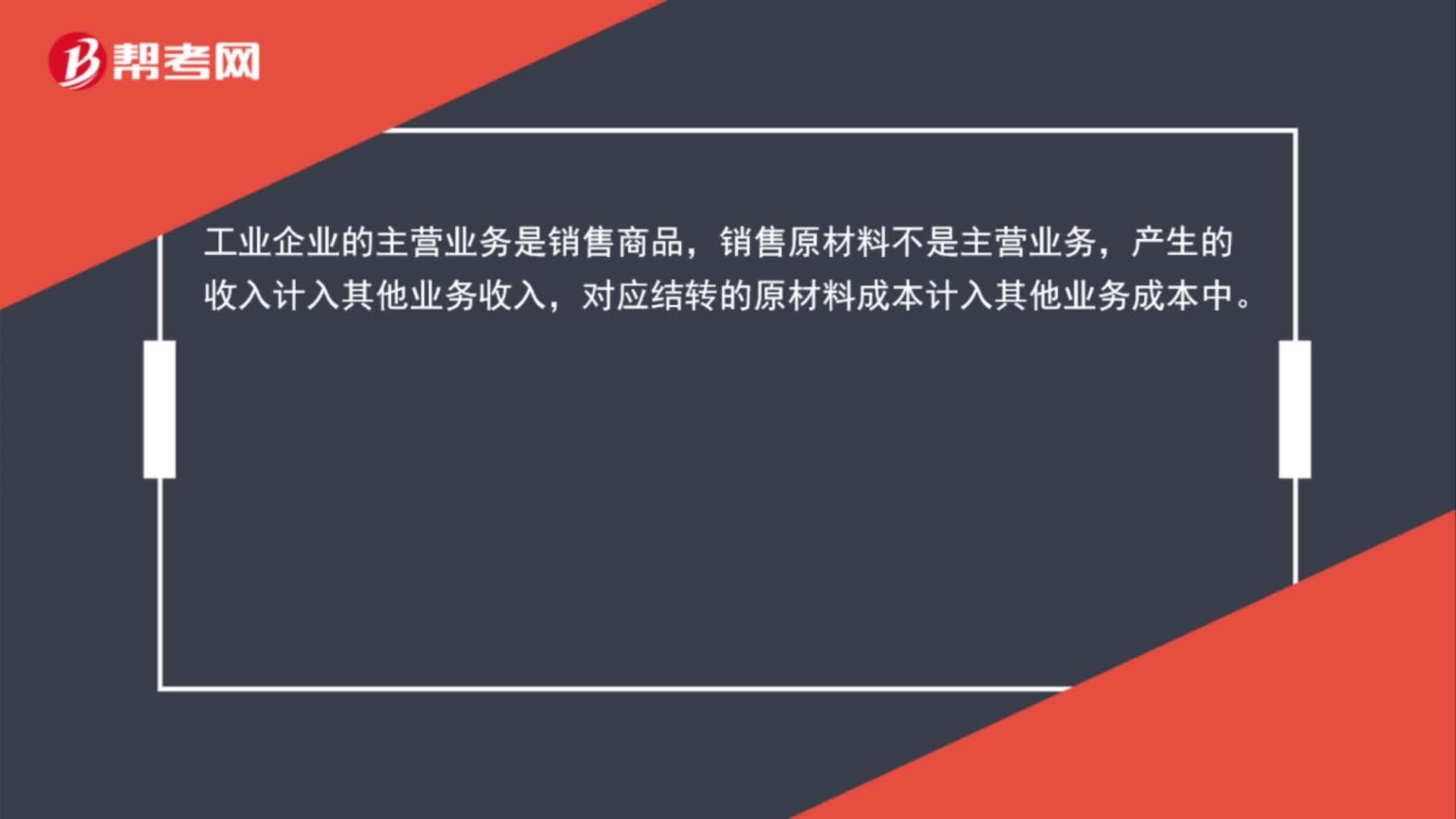

00:44工业企业销售原材料的成本为什么计入其它业务成本?:工业企业销售原材料的成本为什么计入其它业务成本?工业企业的主营业务是销售商品,销售原材料不是主营业务,产生的收入计入其他业务收入,对应结转的原材料成本计入其他业务成本中。

00:30

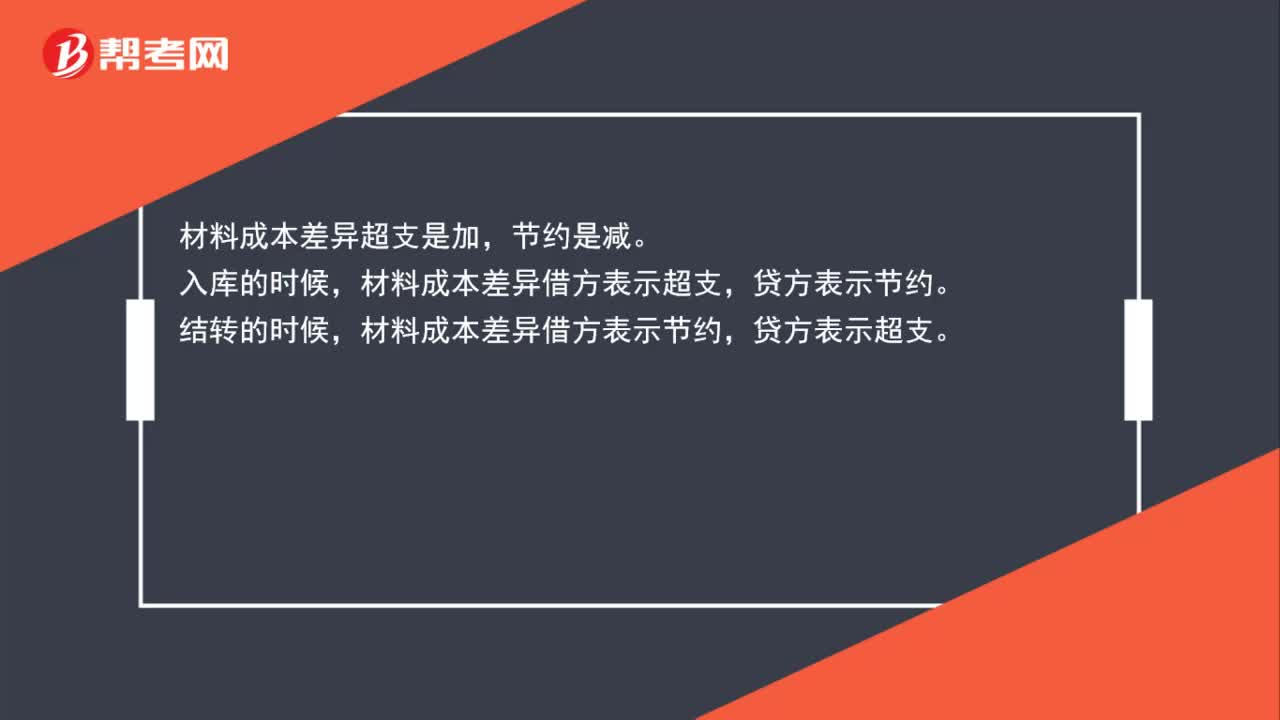

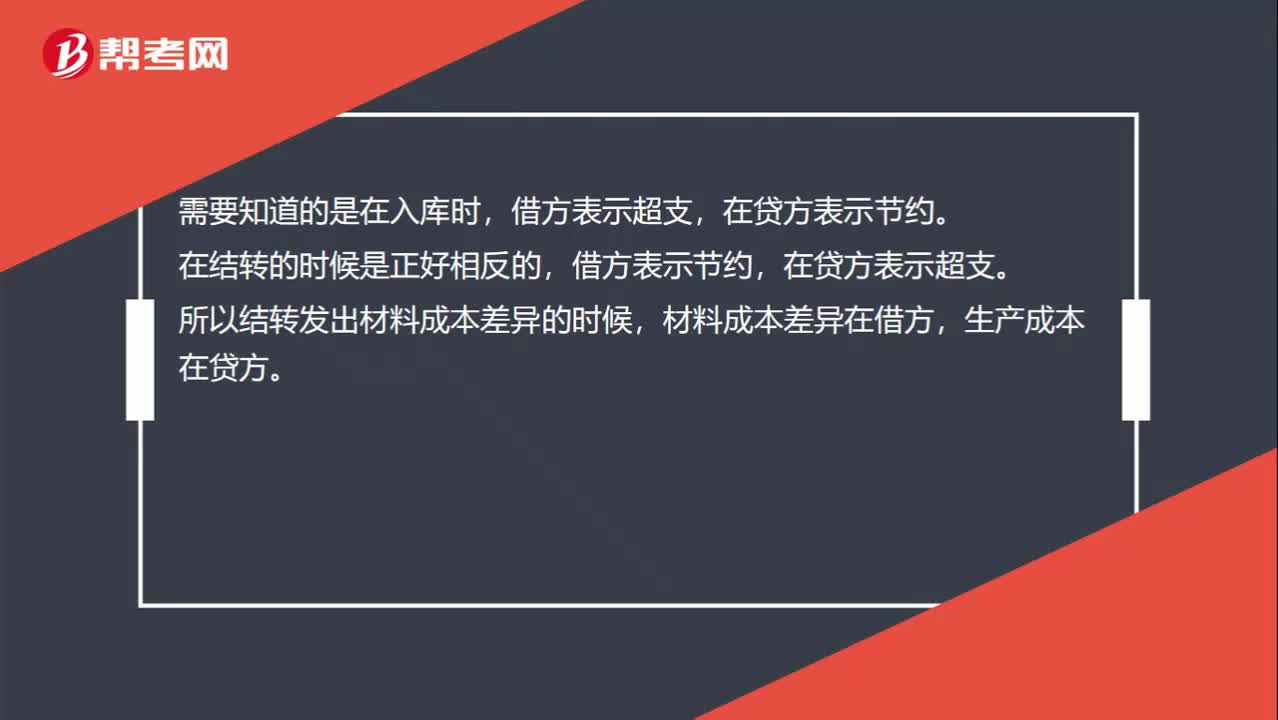

00:30材料成本差异借贷方向何时表示超支何时表示节约?:材料成本差异借贷方向何时表示超支何时表示节约?需要知道的是在入库时,借方表示超支,在贷方表示节约。在结转的时候是正好相反的,借方表示节约,在贷方表示超支。所以结转发出材料成本差异的时候,材料成本差异在借方,生产成本在贷方。

00:46

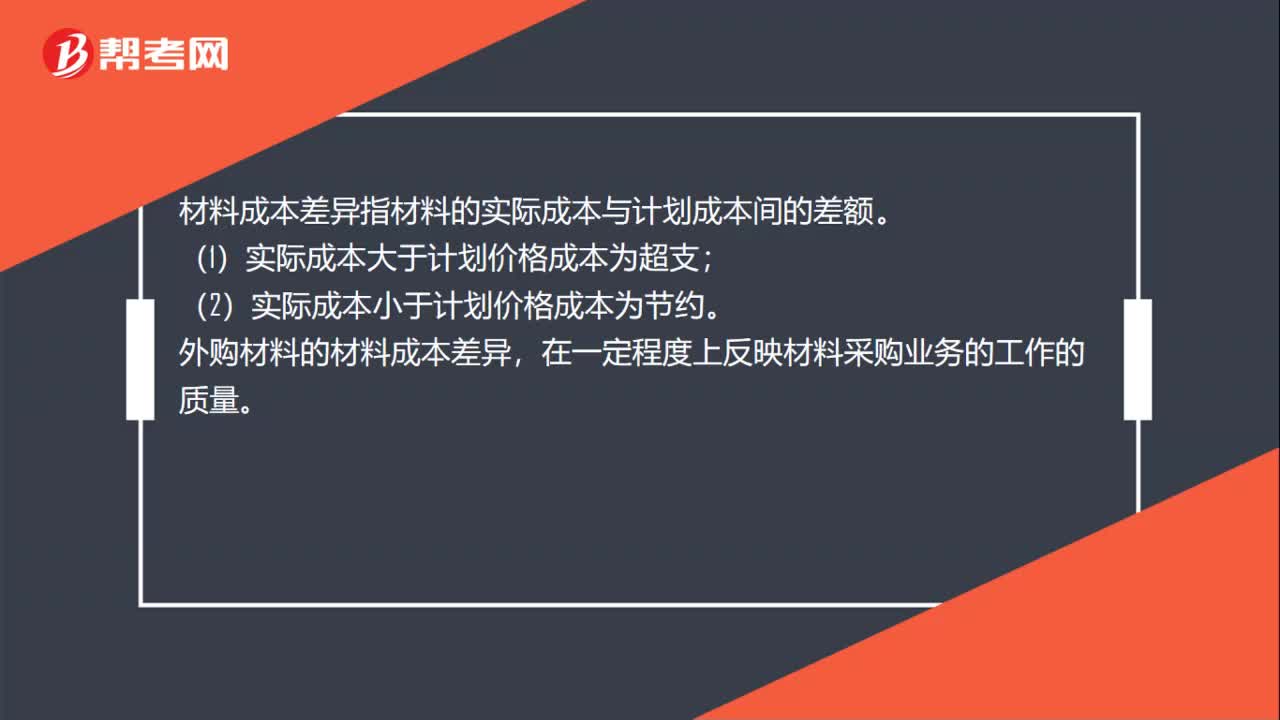

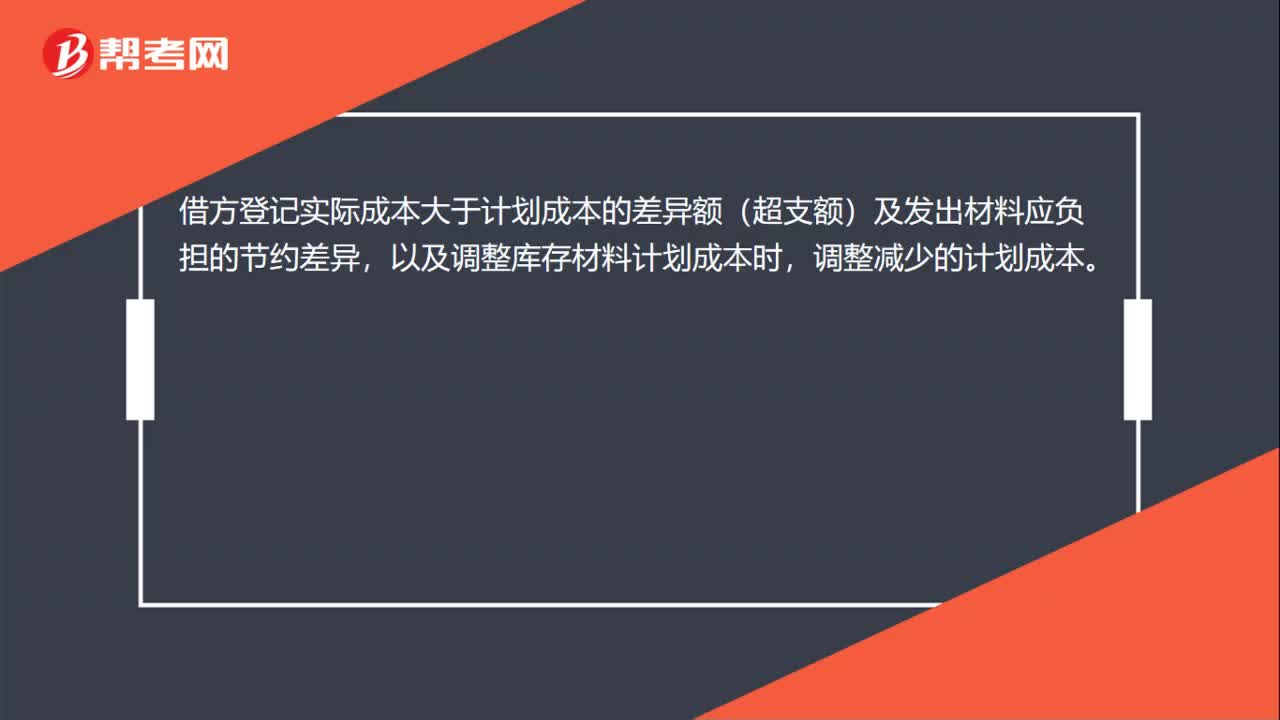

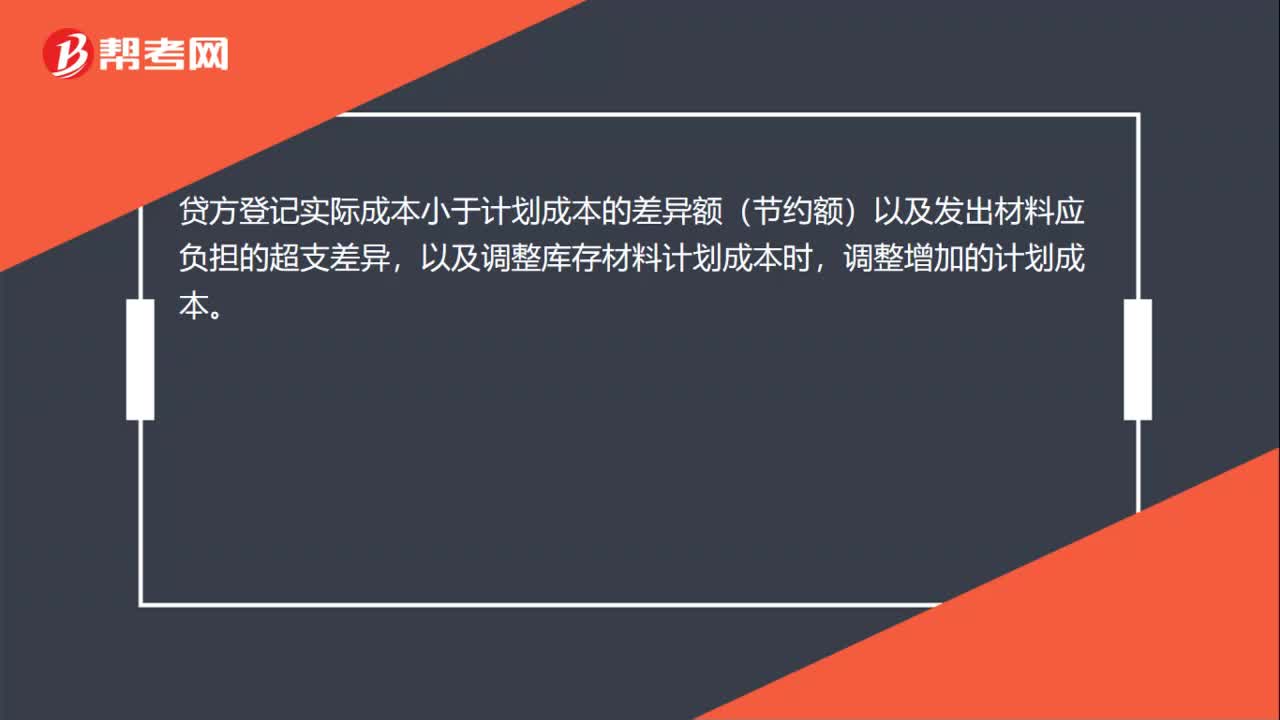

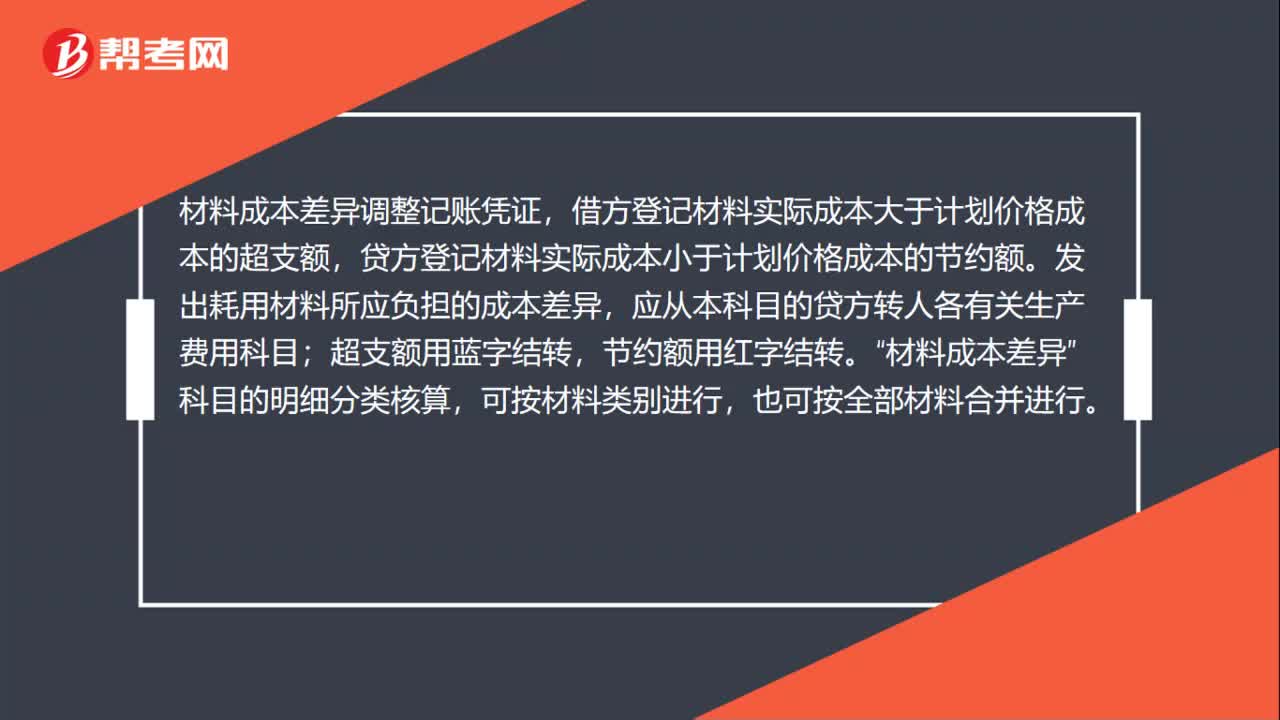

00:46材料成本差异调整记账凭证怎么填?:材料成本差异调整记账凭证怎么填?材料成本差异调整记账凭证,借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。材料成本差异“科目的明细分类核算”可按材料类别进行,也可按全部材料合并进行。

00:12

00:12材料采购什么时候登记记账凭证?:材料采购什么时候登记记账凭证?购入材料的时候,材料采购就应该登记记账凭证。

01:13

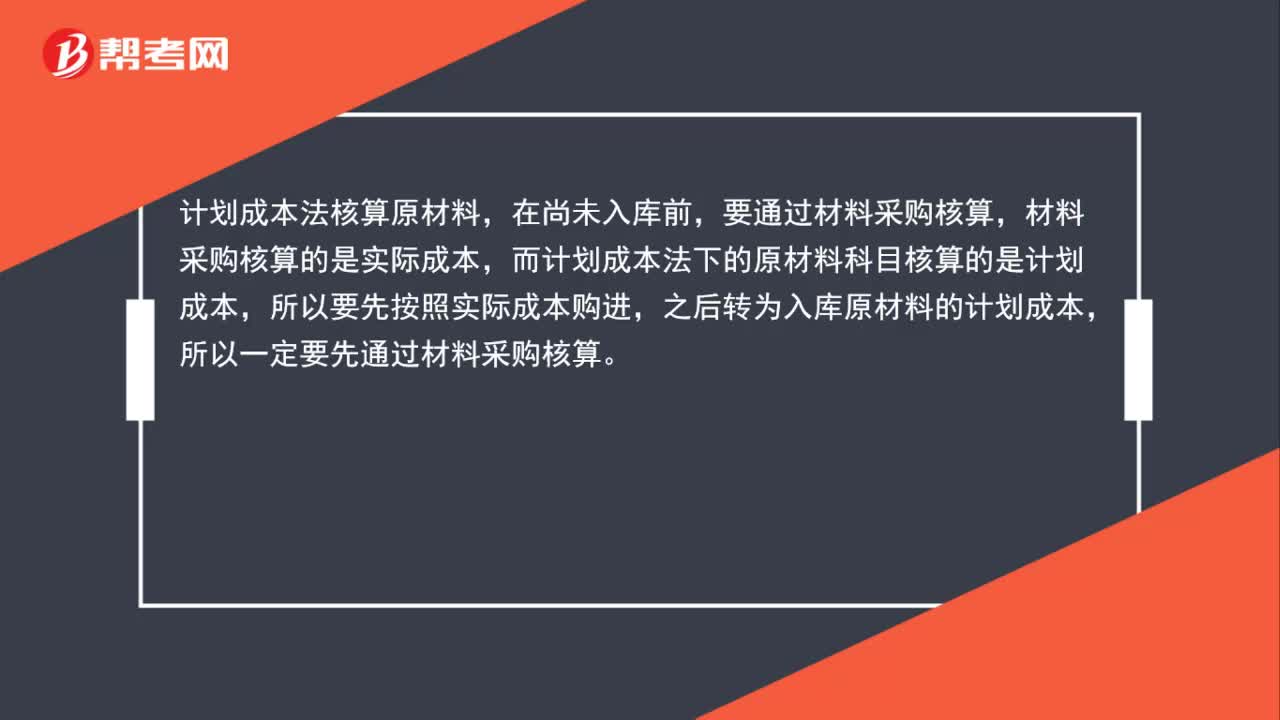

01:13原材料、计划成本科目和实际成本科目能同时存在吗?:原材料、计划成本科目和实际成本科目能同时存在吗?采用计划成本核算时,原材料”材料采购”和“材料成本差异”同样,已入库的计入原材料,在途的计入材料采购,由于实际成本与计划成本存在差异,所以设置了材料成本差异这个科目,原材料科目既可以采用计划成本。也可以按实际成本计价,区别是实际成本计价时,在途的原材料用,在途物资“科目”

00:49

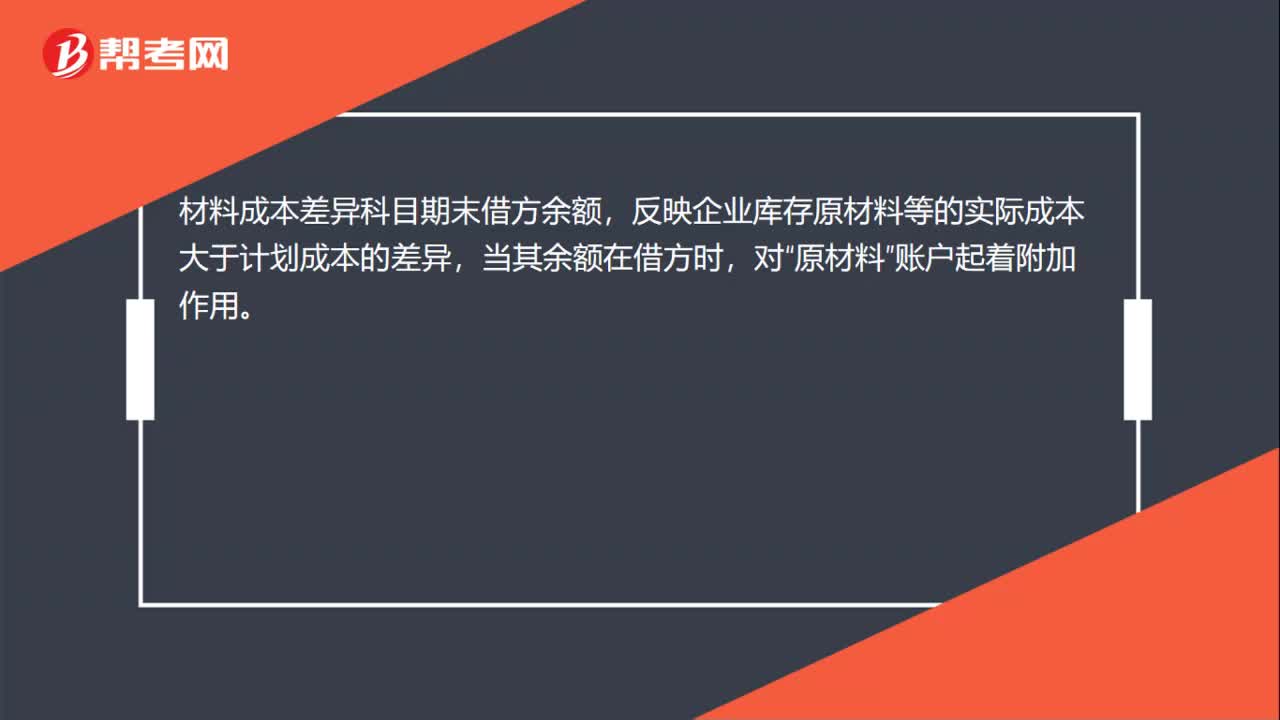

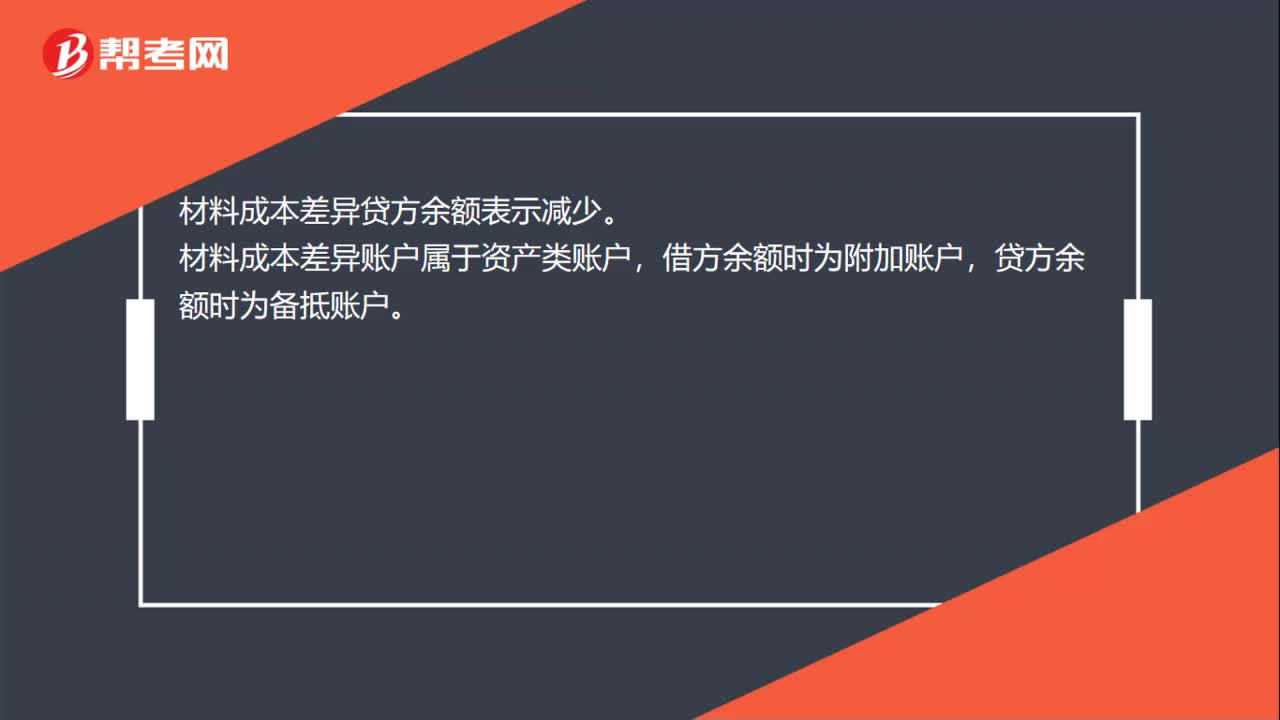

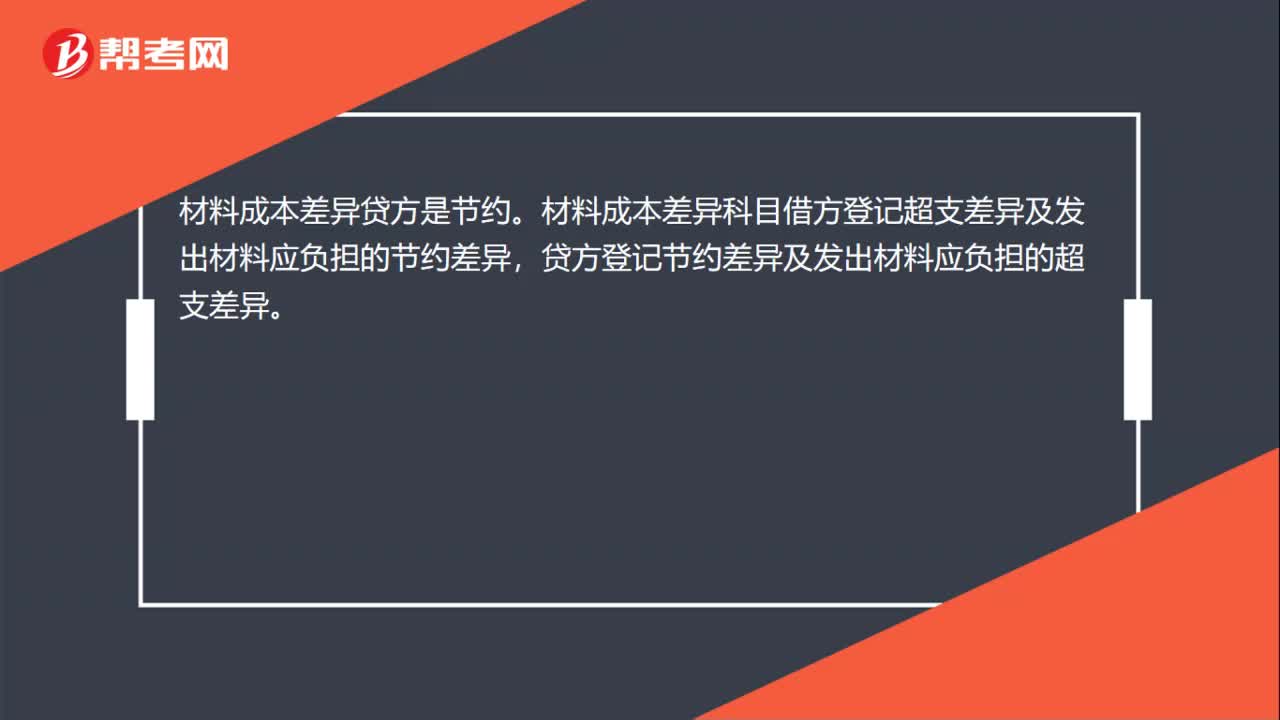

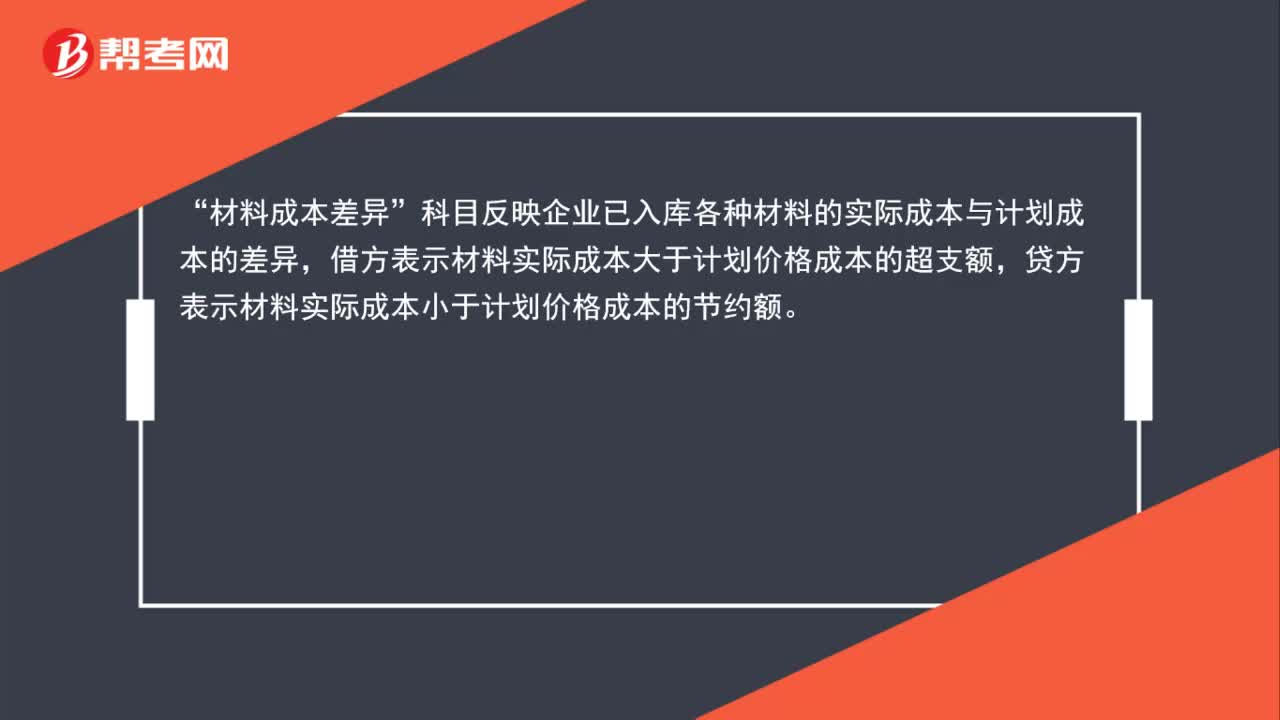

00:49怎么区分超支差异和节约差异借贷方在哪边?:怎么区分超支差异和节约差异借贷方在哪边?材料成本差异“科目反映企业已入库各种材料的实际成本与计划成本的差异”借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异,期末如为借方余额。反映企业库存材料的实际成本大于计划成本的差异(即超支差异),如为贷方余额;反映企业库存材料实际成本小于计划成本的差异(即节约差异)。

00:15

00:15原材料实际单位成本如何计算?:原材料实际单位成本如何计算?单位成本,按照不扣除合理损耗的实际成本,除以扣除合理损耗的实际数量计算。

00:12

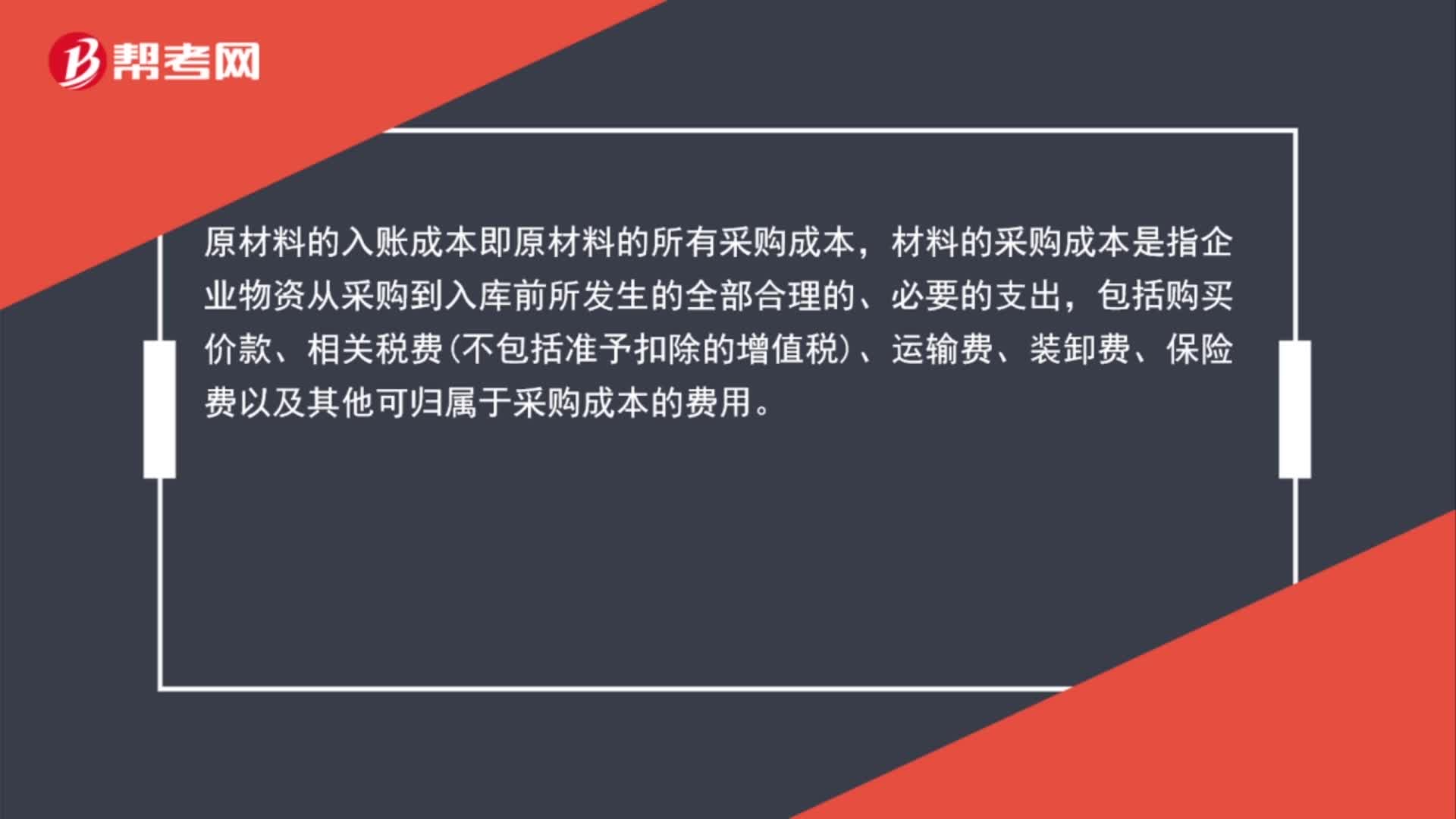

00:12原材料的成本怎么计算?:原材料的成本怎么计算?原材料的成本:原材料的成本=价款+运费

00:42

00:42消费税什么时候计入成本?:(1)如果是销售商品对应的消费税,是计入税金及附加的;(2)如果是购买商品对应的消费税,是计入成本的;(3)如果是委托加工收回后直接销售的,消费税计入成本,继续加工的,计入应交税费。

00:13

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日