下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

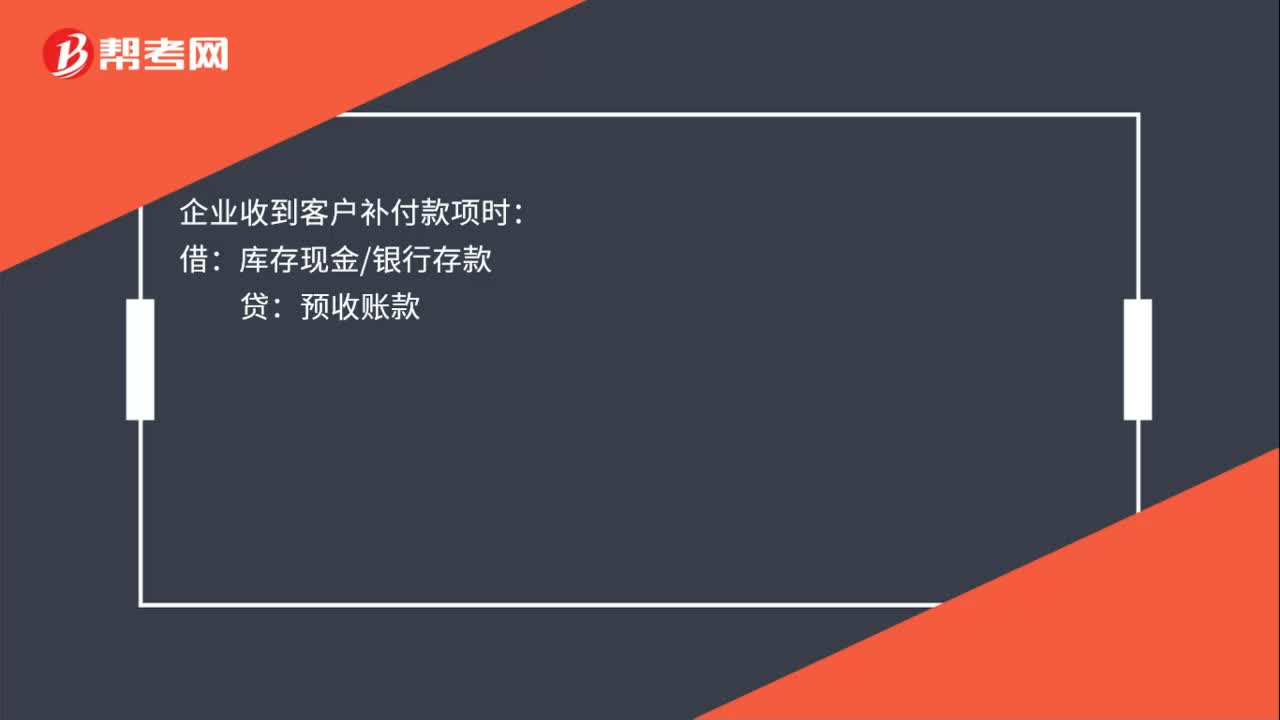

00:52预收账款的账务处理的会计分录是什么?:预收账款的账务处理会计分录:收到预收账款时:银行存款:企业分期确认有关收入时:主营业务收入其他业务收入:企业收到客户补付款项时:退回客户多预付的款项时借预收账款贷库存现金银行存款涉及增值税的还应进行相应的会计处理

01:08

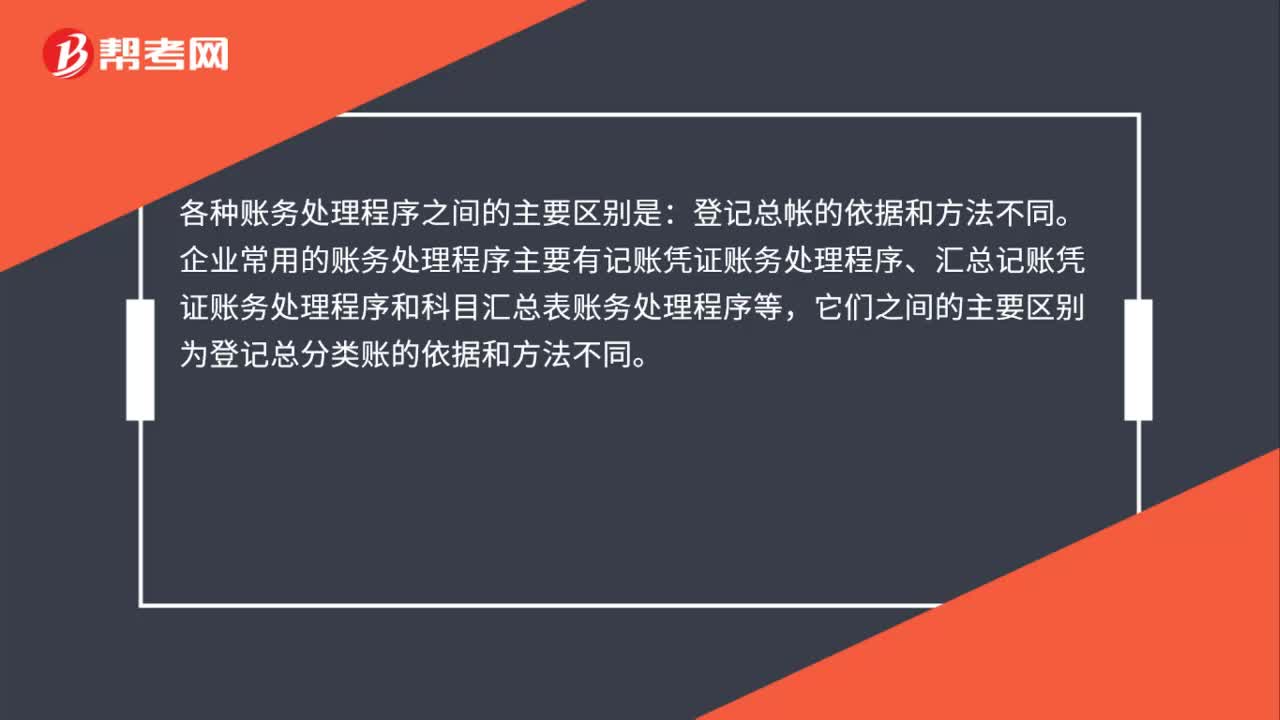

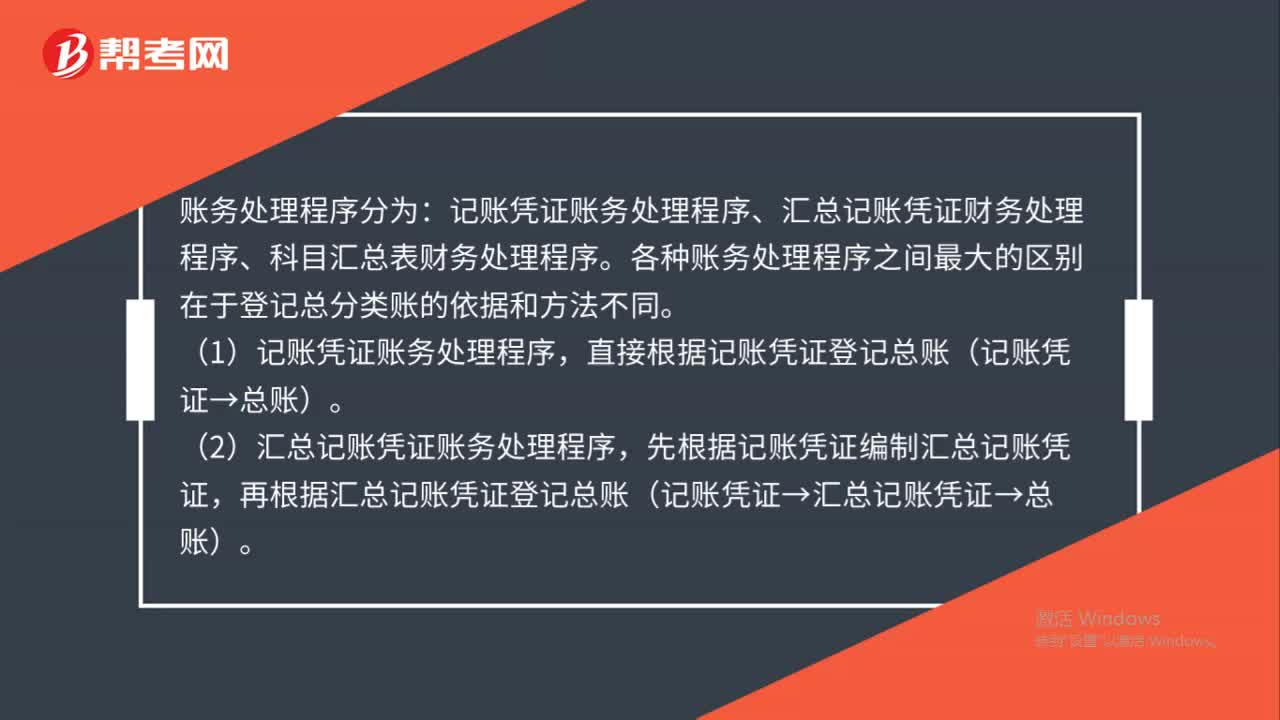

01:08账务处理程序为何会不同?:记账凭证账务处理程序、汇总记账凭证财务处理程序、科目汇总表财务处理程序。(1)记账凭证账务处理程序,直接根据记账凭证登记总账(记账凭证→总账)。(2)汇总记账凭证账务处理程序,先根据记账凭证编制汇总记账凭证,再根据汇总记账凭证登记总账(记账凭证→汇总记账凭证→总账)。(3)科目汇总表账务处理程序(记账凭证汇总表账务处理程序),先根据记账凭证编制科目汇总表。

00:39

00:39业务活动成本的主要账务如何处理?:业务活动成本的主要账务处理如下:应当借记”业务活动成本,现金“银行存款“存货“应付账款。等科目“2.会计期末”将“科目的余额转入,借记”非限定性净资产,贷记”业务活动成本。科目

01:20

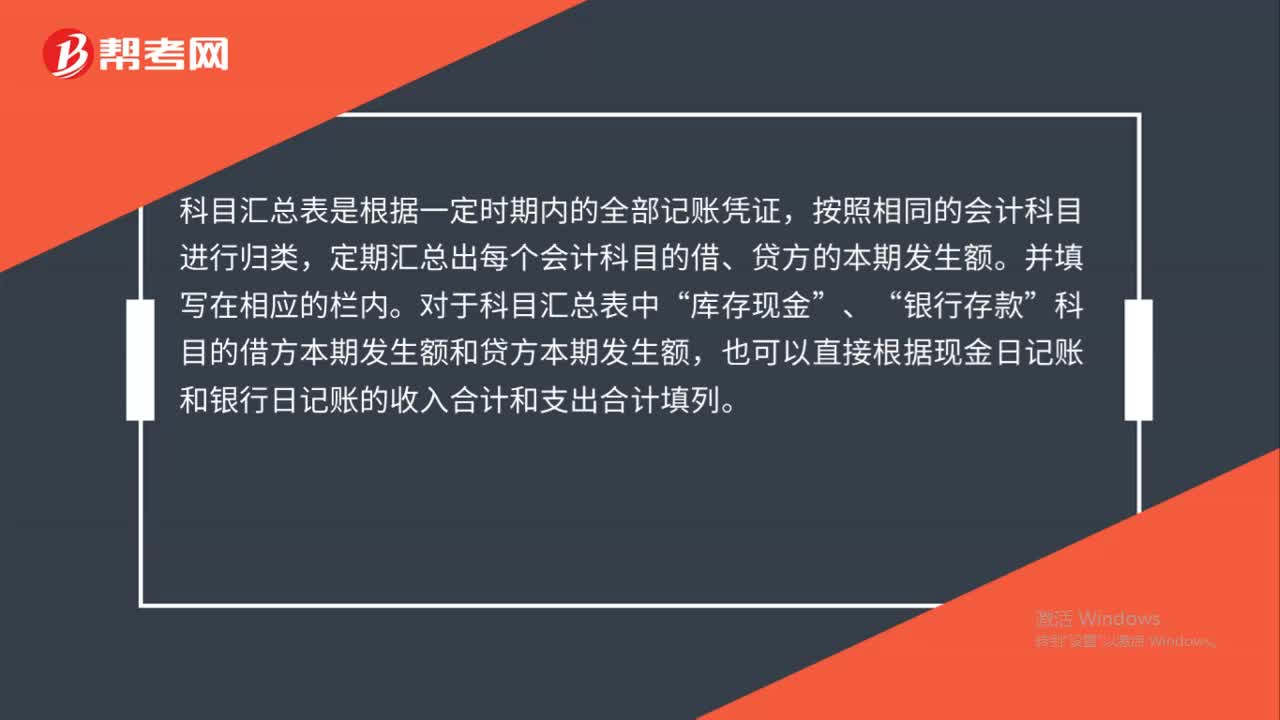

01:20科目汇总表财务处理程序是什么?:科目汇总表财务处理程序:科目汇总表财务处理程序是根据各种记账凭证先定期按会计科目汇总编制科目汇总表,然后根据科目汇总表登记总分类账,进而结合相关的明细账和凭证编制财务报表,利润表。科目汇总表是根据一定时期内的全部记账凭证,按照相同的会计科目进行归类,定期飞镖技术汇总出每个会计科目的借、贷方的本期发生额。对于科目汇总表总中“库存现金”银行存款”科目的借方本期发生额和贷方本期发生额。

00:45

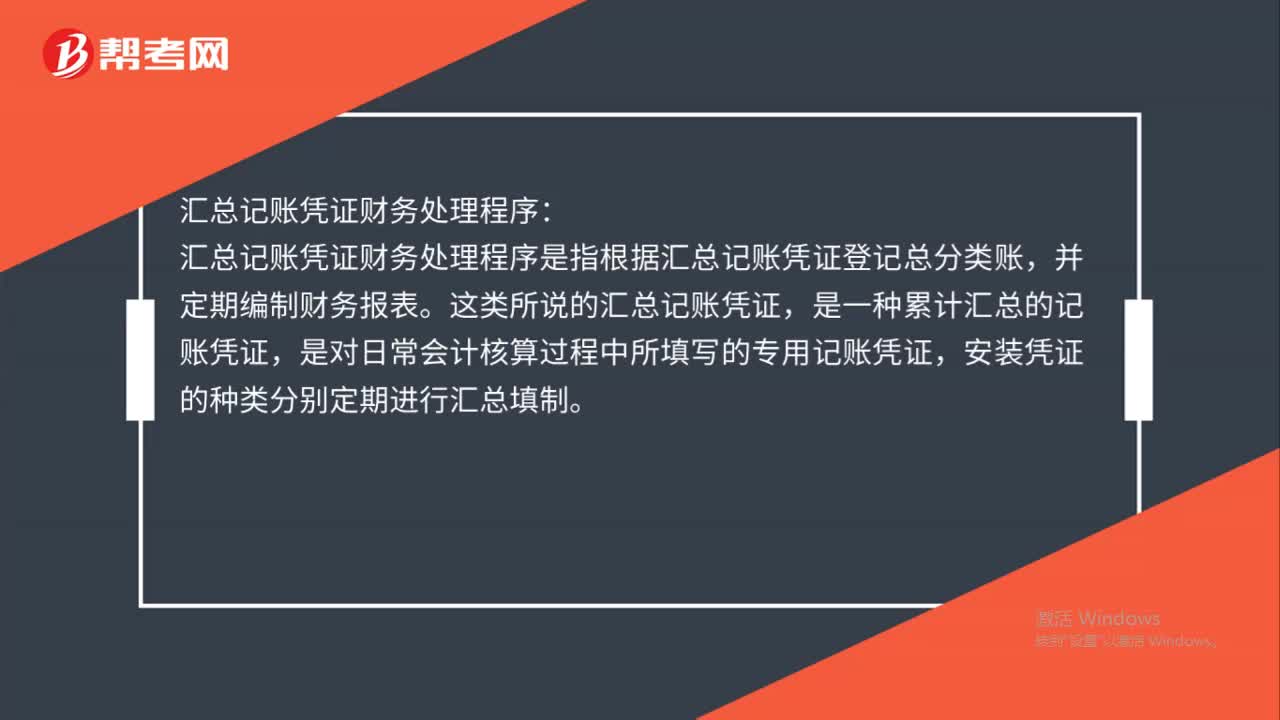

00:45汇总记账凭证财务处理程序是什么?:汇总记账凭证财务处理程序:汇总记账凭证财务处理程序是指根据汇总记账凭证登记总分类账,并定期编制财务报表。这类所说的汇总记账凭证,是一种累计汇总的记账凭证,是对日常会计核算过程中所填写的专用记账凭证,安装凭证的种类分别定期进行汇总填制。

00:27

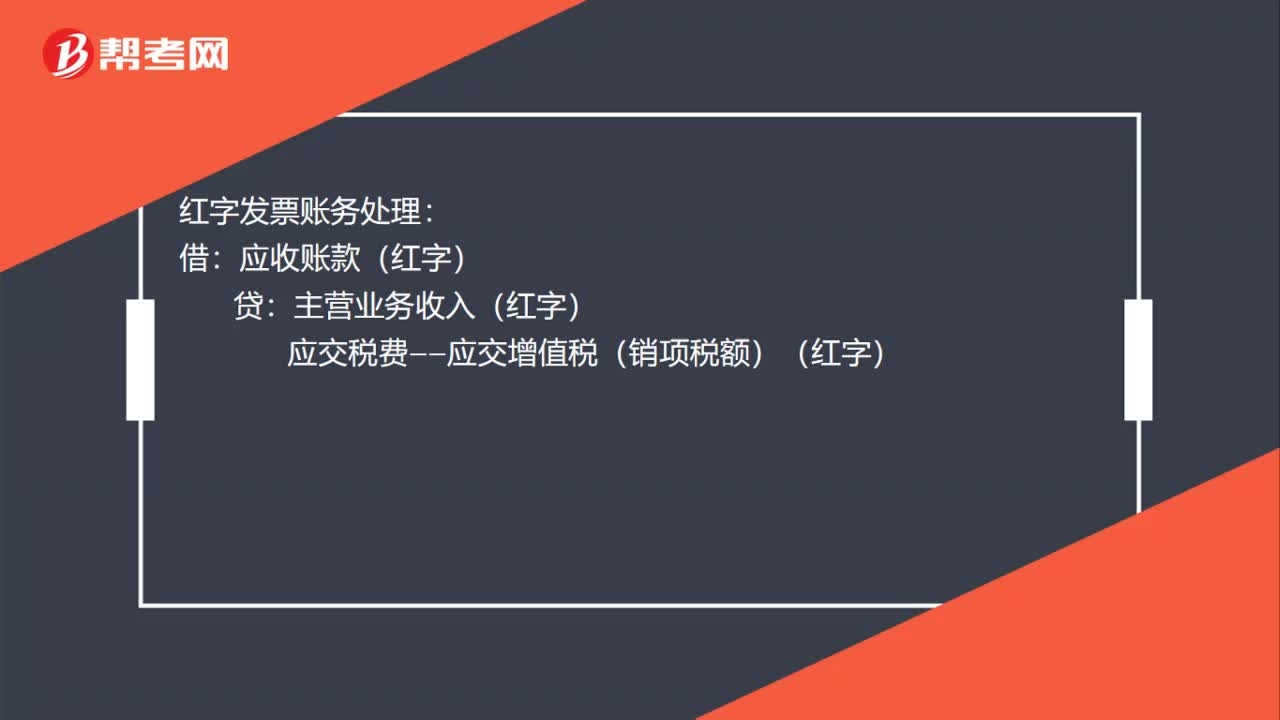

00:27红字发票账务处理是什么?:红字发票账务处理:借:应收账款(红字):贷主营业务收入(红字)应交税费——应交增值税(销项税额)(红字)

01:24

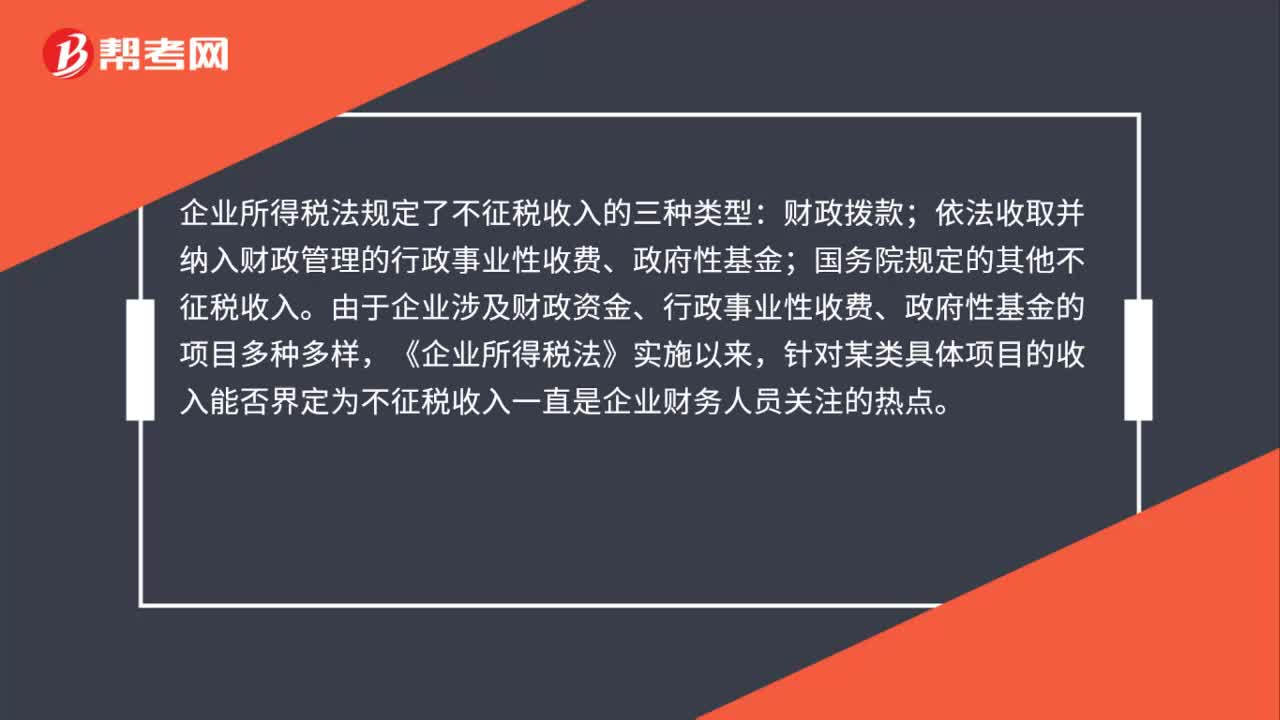

01:24不征税收入账务处理是什么?:不征税收入账务处理是什么?企业所得税法规定了不征税收入的三种类型:依法收取并纳入财政管理的行政事业性收费、政府性基金;国务院规定的其他不征税收入。由于企业涉及财政资金、行政事业性收费、政府性基金的项目多种多样,针对某类具体项目的收入能否界定为不征税收入一直是企业财务人员关注的热点。纳税人应分清应税收入与不征税收入的区别,一是国家投资和专项借款不属于应税收入。

06:22

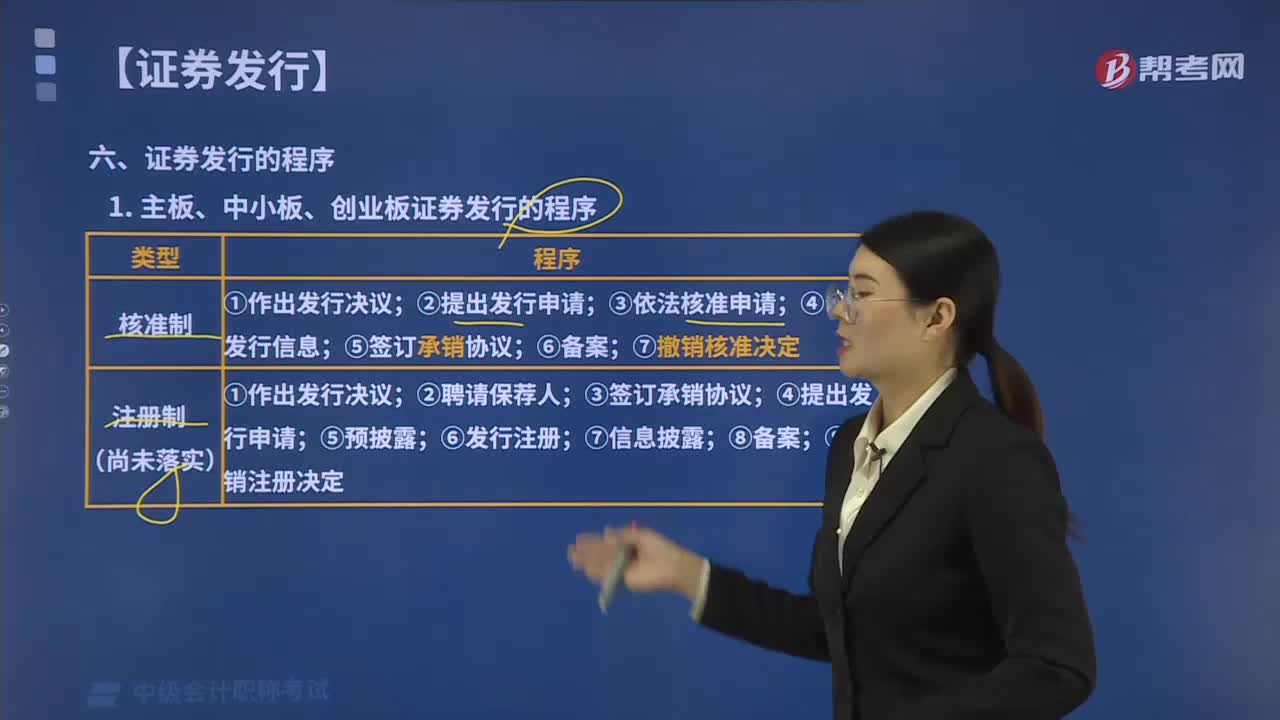

06:22主板、中小板、创业板证券发行的程序分为几种类型?:主板、中小板、创业板证券发行的程序分为两种类型:①作出发行决议;③依法核准申请;⑦撤销核准决定;①作出发行决议;④提出发行申请;【提示2】撤销核准决定,国务院证券监督管理机构或国务院授权的部门对已作出的核准证券发行的决定;(1)尚未发行证券的,撤销发行核准决定,发行人应按发行价并加算银行同期存款利息返还证券持有人;(3)保荐人、控股股东、实际控制人有过错,①保荐人应当与发行人承担连带责任

02:29

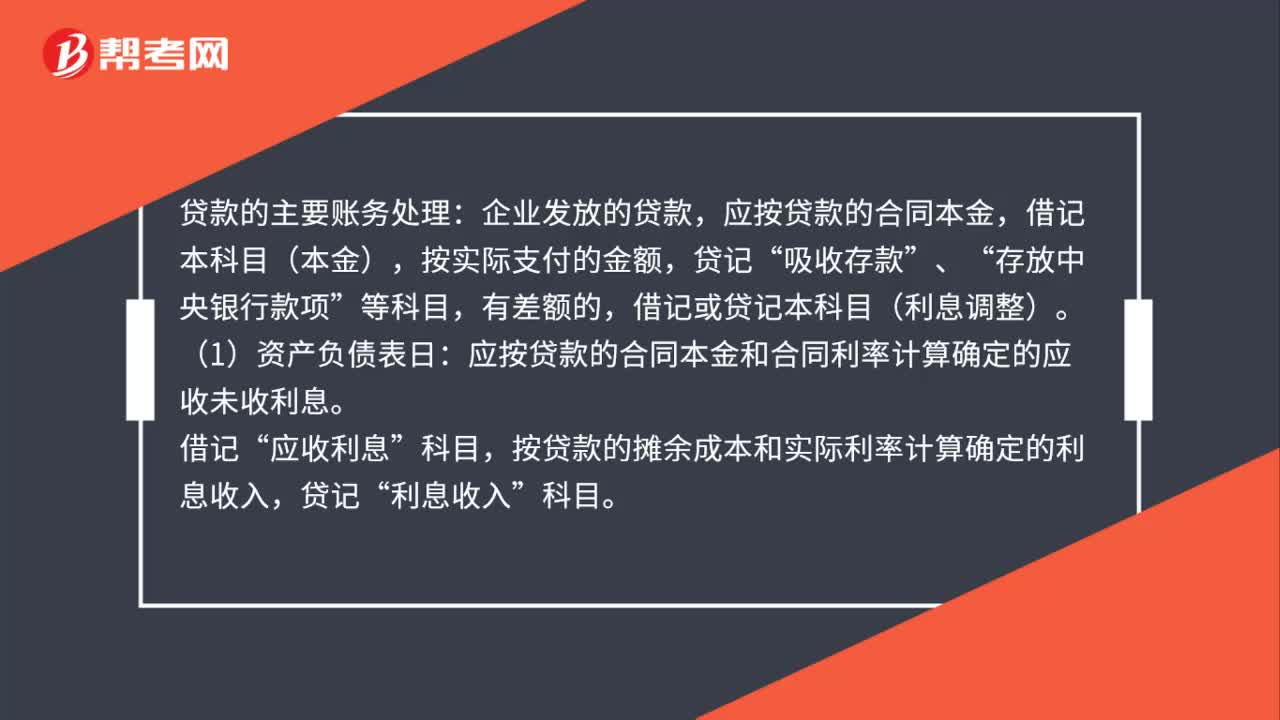

02:29贷款的主要账务如何处理?:应按贷款的合同本金,借记本科目(本金),应按贷款的合同本金和合同利率计算确定的应收未收利息。应收利息”按贷款的摊余成本和实际利率计算确定的利息收入,借记或贷记本科目(利息调整)。也可以采用合同利率计算确定利息收入。确定贷款发生减值的,按应减记的金额。应将本科目(本金、利息调整)余额转入本科目(已减值),贷记本科目(本金、利息调整),应按贷款的摊余成本和实际利率计算确定的利息收入:贷记。

00:38

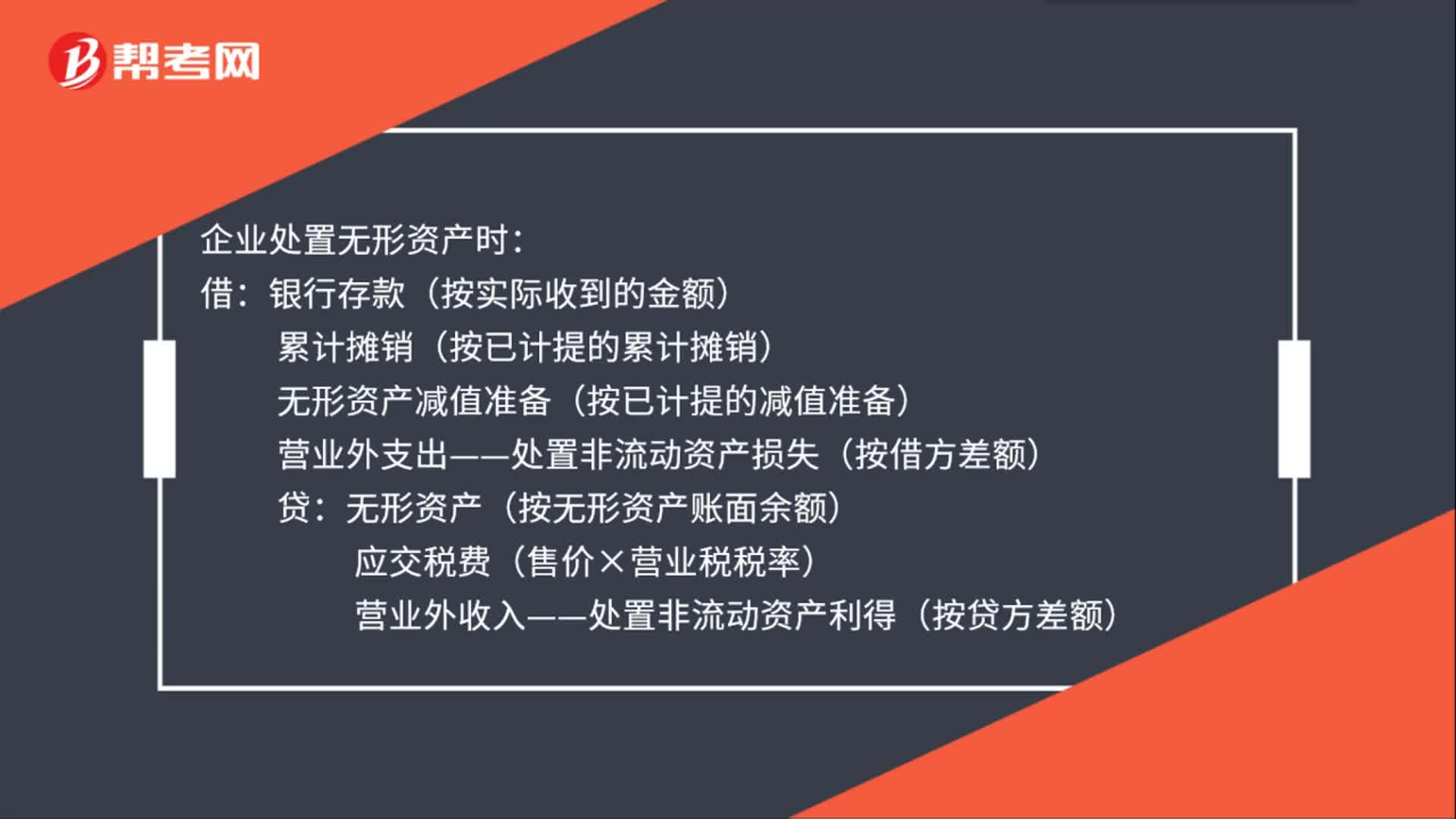

00:38处置无形资产账务处理是什么?:处置无形资产账务处理是什么?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

00:57

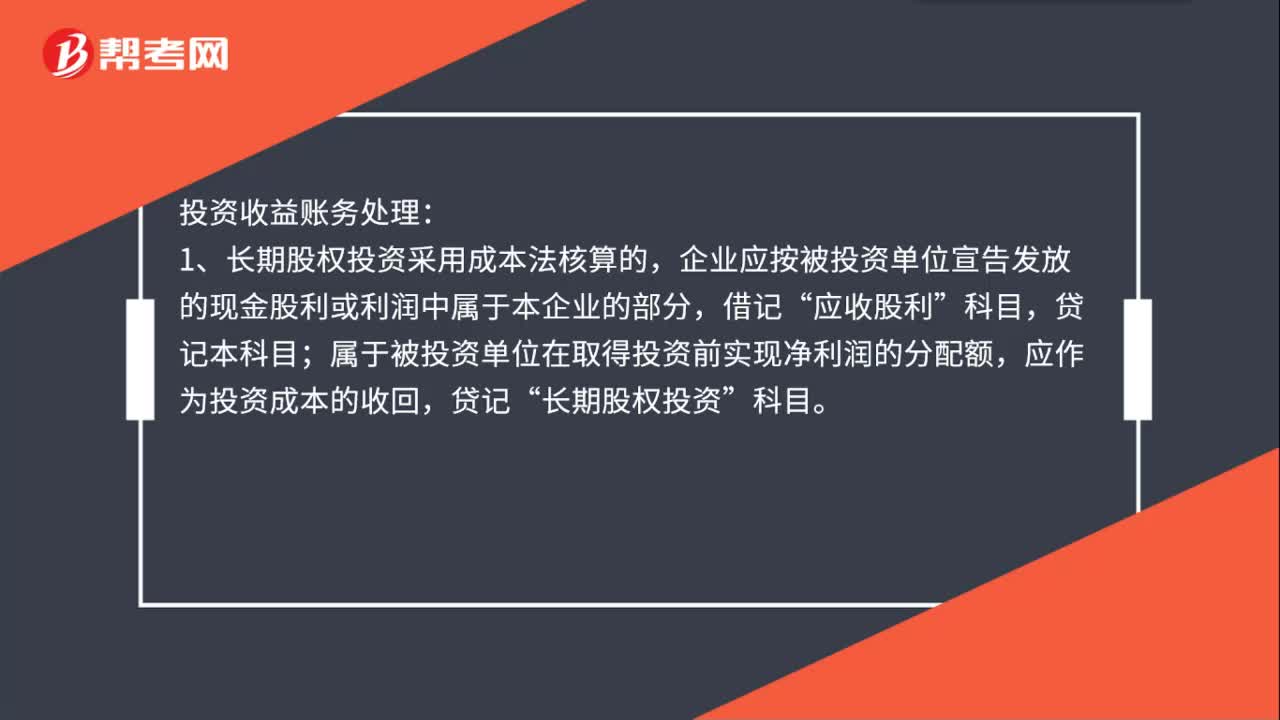

00:57投资收益账务处理是什么?:投资收益账务处理:1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,应收股利”属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”2、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”贷记本科目。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日