下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

00:30预计负债应如何在会计报表附注中列报?:预计负债应如何在会计报表附注中列报?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。预计负债是因或有事项可能产生的负债。企业应将其确认为负债:二是该义务的履行很可能导致经济利益流出企业,三是该义务的金额能够可靠地计量;企业应在会计报表附注中披露以下内容。

08:30

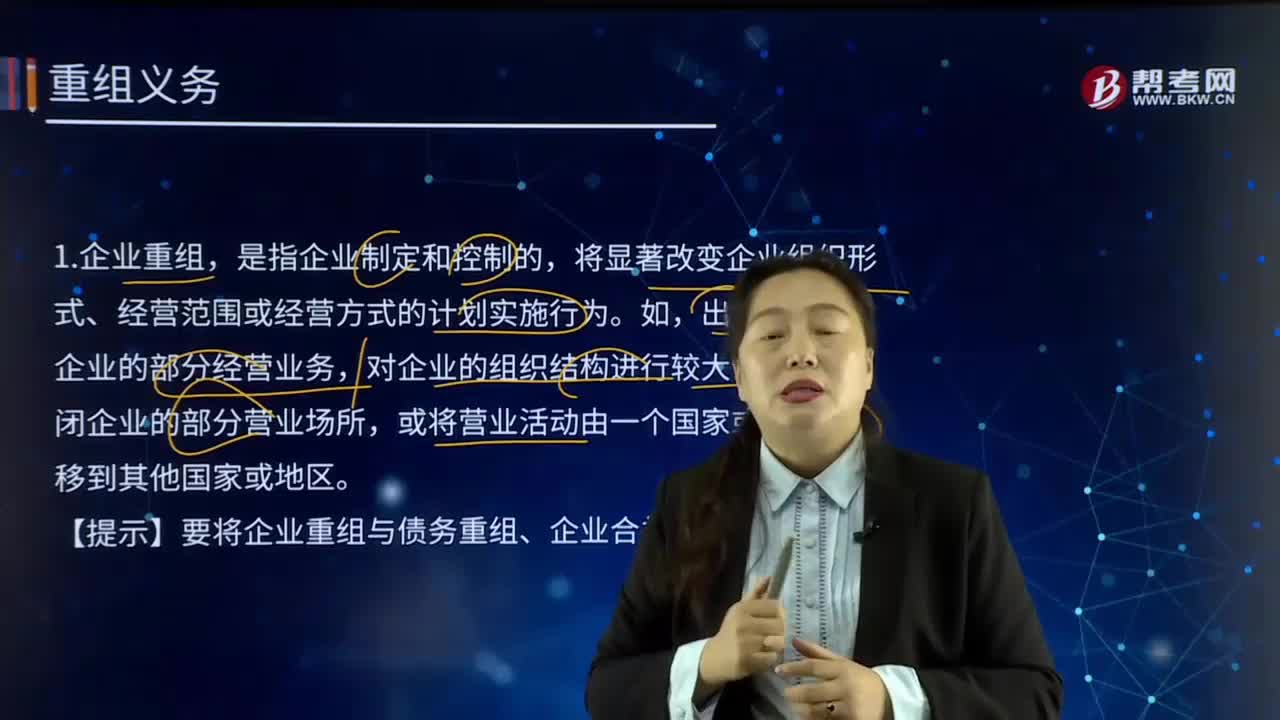

08:30重组义务在具体实例中是如何应用的?:2.企业重组确认预计负债要同时符合下列条件:3.只能将与重组相关的直接支出确认为预计负债,直接支出是企业重组必须承担的,【解读】在计量与重组义务相关的预计负债时,不能考虑处置相关资产可能形成的利得或损失,预计负债—租赁撤销费:D.可供出售权益工具投资公允价值的增加,【解析】无法支付的应付款项应计入营业外收入,因产品质量保证确认的预计负债计入销售费用。研发项目在研究阶段的支出计入管理费用

03:17

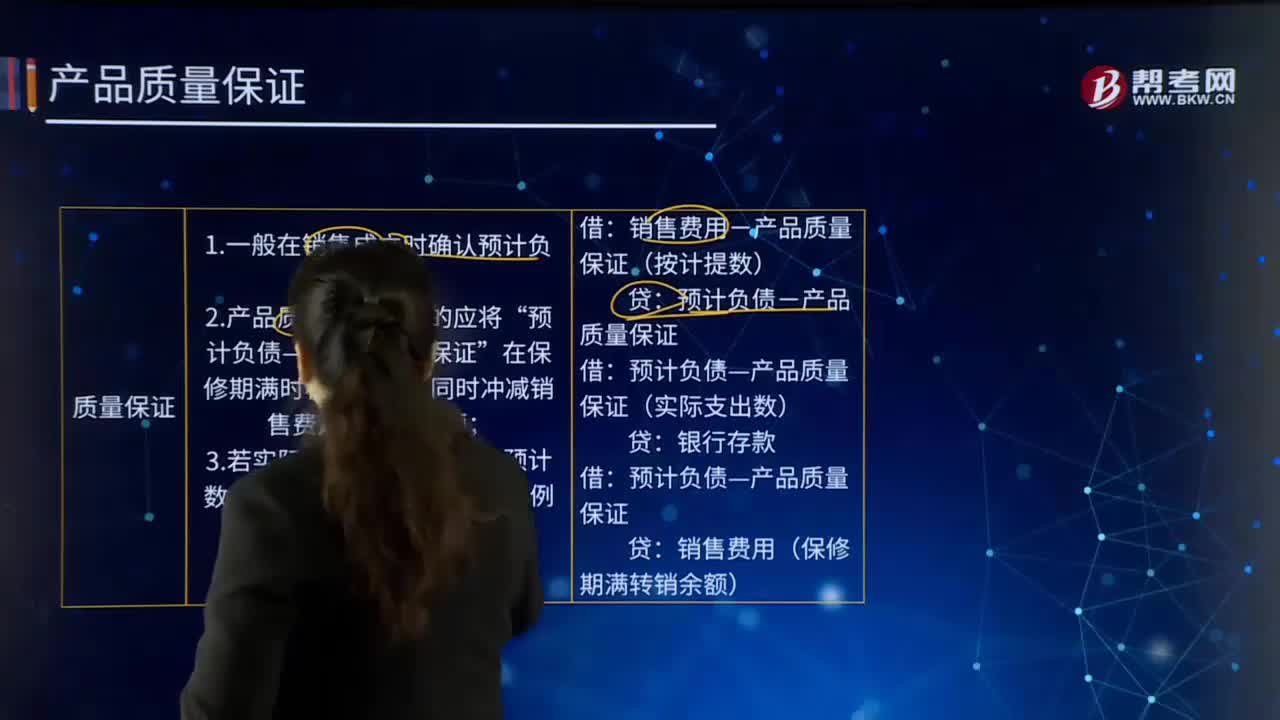

03:17在具体实例中,是如何应用产品质量保证的?:是如何应用产品质量保证的?通常指销售商或制造商在销售产品或提供劳务后,若产品或劳务在正常使用过程中出现质量或与之相关的其他属于正常范围的问题,企业负有更换产品、免费或只收成本价进行修理等责任。企业应当在符合确认条件的情况下,于销售成立时确认预计负债。甲公司20×8年度第一季度实际发生的维修费为850 000元,(1)确认与产品质量保证有关的预计负债:销售费用——产品质量保证 900 000:

13:54

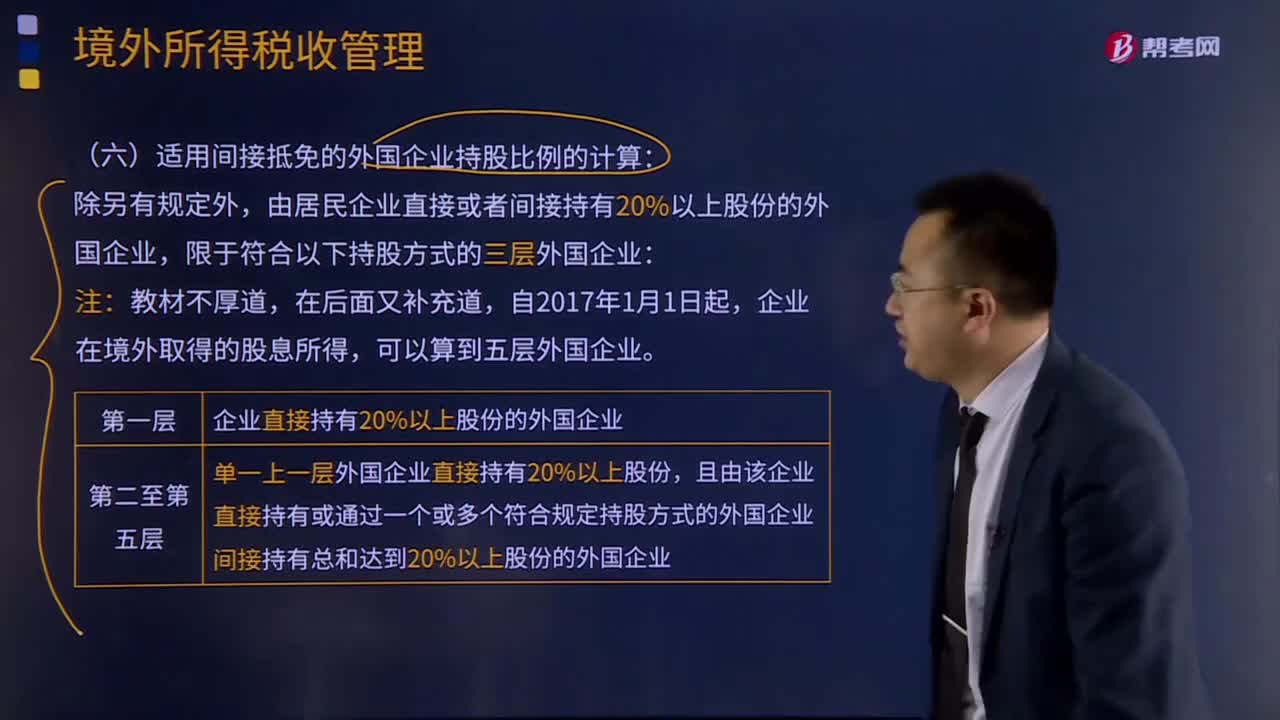

13:54适用间接抵免的外国企业持股比例是如何计算的?:适用间接抵免的外国企业持股比例是如何计算的?并且B企业直接持有C企业20%股份:中国居民A企业直接持有甲国B企业20%股份。A企业可按标准抵免从甲国B企业取得的股息所负担的所得税额,B企业对C企业的持股符合标准,而A企业对C企业的直接持股比例不符合标准;A企业直接持有C企业16%股份,A企业对C企业的间接持股比例也不符合标准,由于A企业持有C企业的股份直接比例和间接比例都不足20%。

07:17

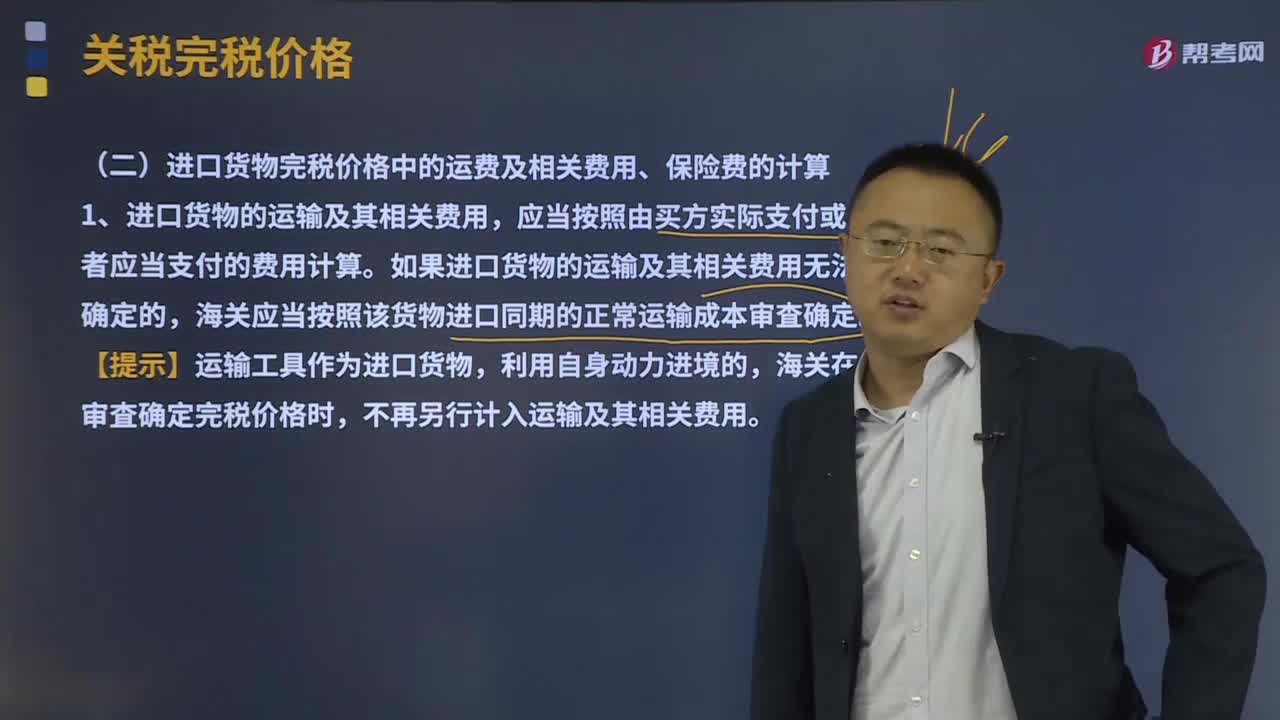

07:17进口货物完税价格中的运费及相关费用、保险费如何计算?:进口货物完税价格中的运费及相关费用、保险费如何计算?进口货物的运输及其相关费用,应当按照由买方实际支付或者应当支付的费用计算。如果进口货物的运输及其相关费用无法确定的,海关应当按照该货物进口同期的正常运输成本审査确定。海关在审査确定完税价格时,进口货物的保险费,如果进口货物的保险费无法确定或者未实际发生,应当以邮费作为运输及其相关费用、保险费,请计算该卷烟厂当月进口环节缴纳税金( )万元:

18:20

18:20出口关税税率和关税税率如何运用?:应当适用装载该货物的运输工具申报进境之日实施的税率,应当适用指运地海关接受该货物申报进口之日实施的税率,【指运地】指运地是指进口转关货物报关发运的地点,应当适用启运地海关接受该货物申报出口之日实施的税率:应当适用每次货物进出口时海关接受该货物申报之日实施的税率;6、因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率。

07:57

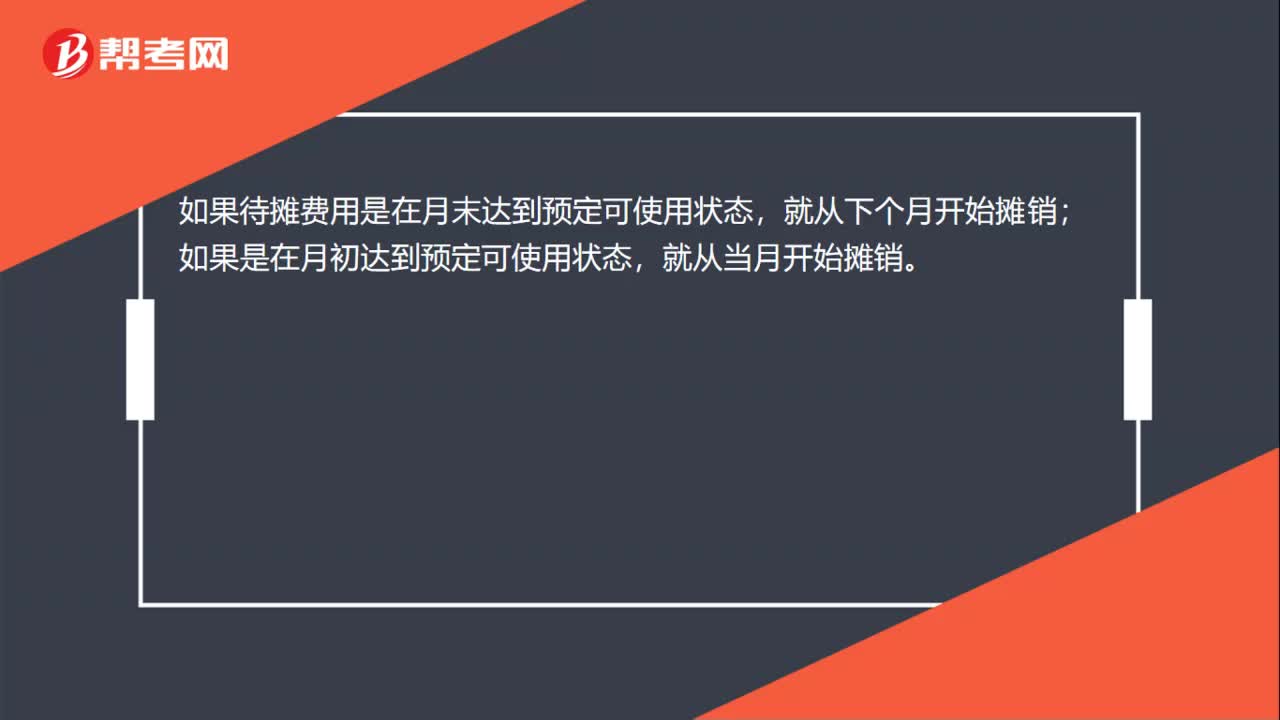

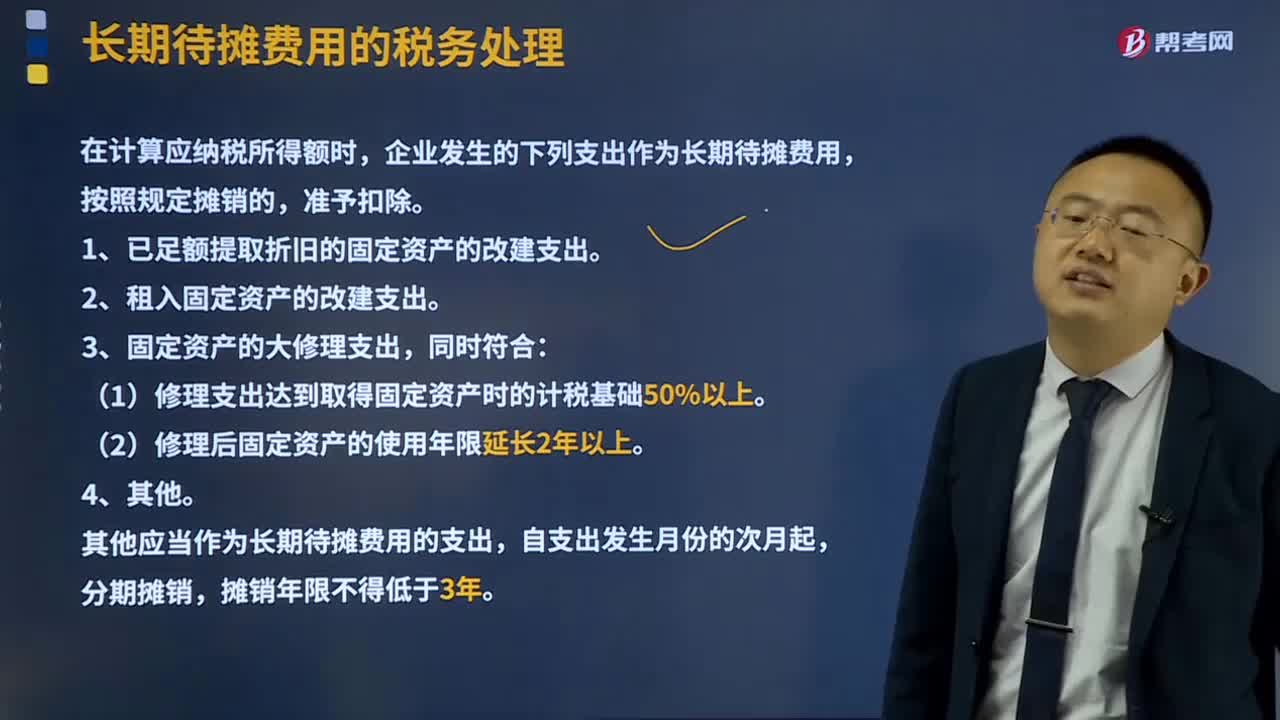

07:57长期待摊费用的税务是如何处理的?:长期待摊费用的税务是如何处理的?在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,1、已足额提取折旧的固定资产的改建支出。2、租入固定资产的改建支出。3、固定资产的大修理支出,(1)修理支出达到取得固定资产时的计税基础50%以上。(2)修理后固定资产的使用年限延长2年以上。其他应当作为长期待摊费用的支出,B.租入固定资产的改建支出C.固定资产的大修理支出

00:47

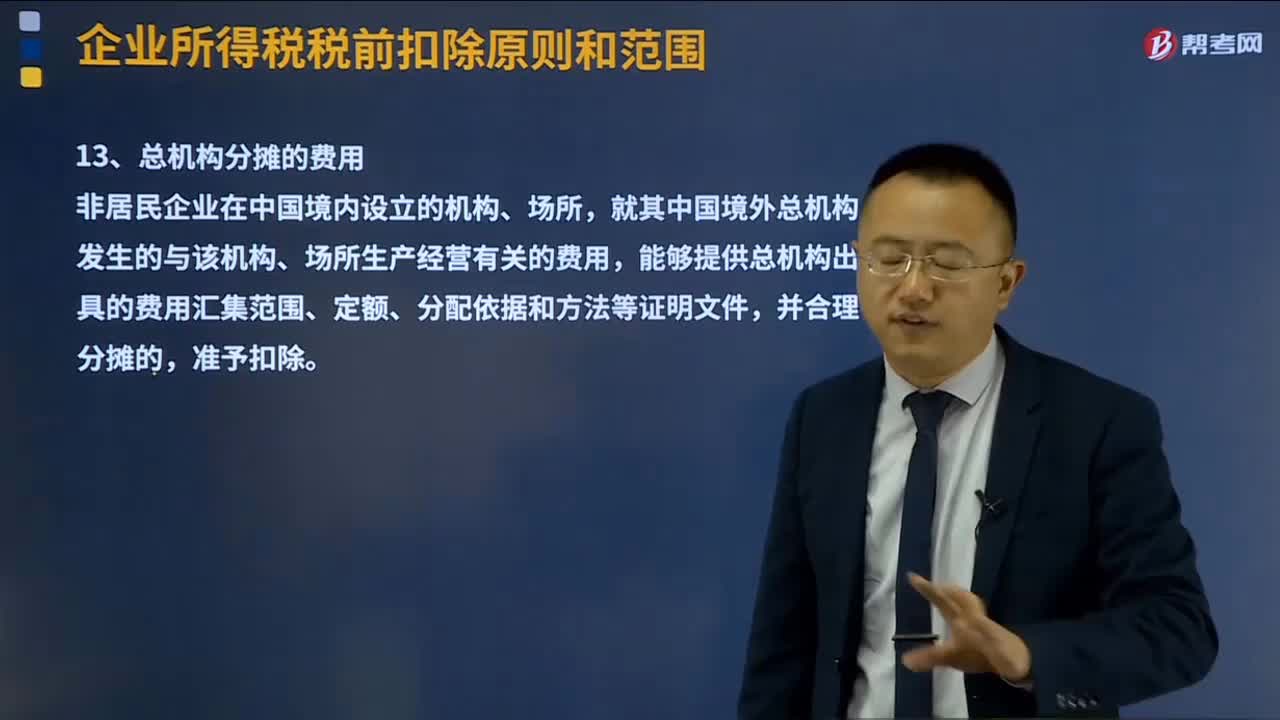

00:47总机构分摊的费用如何扣除?:总机构分摊的费用如何扣除?就其中国境外总机构发生的与该机构、场所生产经营有关的费用,能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,一、所分摊的费用必须是由中国境外总机构所负担,且这部分费用是与其在中国境内设立的机构、场所的生产经营有关,否则不得作为本条规定的分摊费用。二、在中国境内设立的机构、场所能够提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件。

06:26

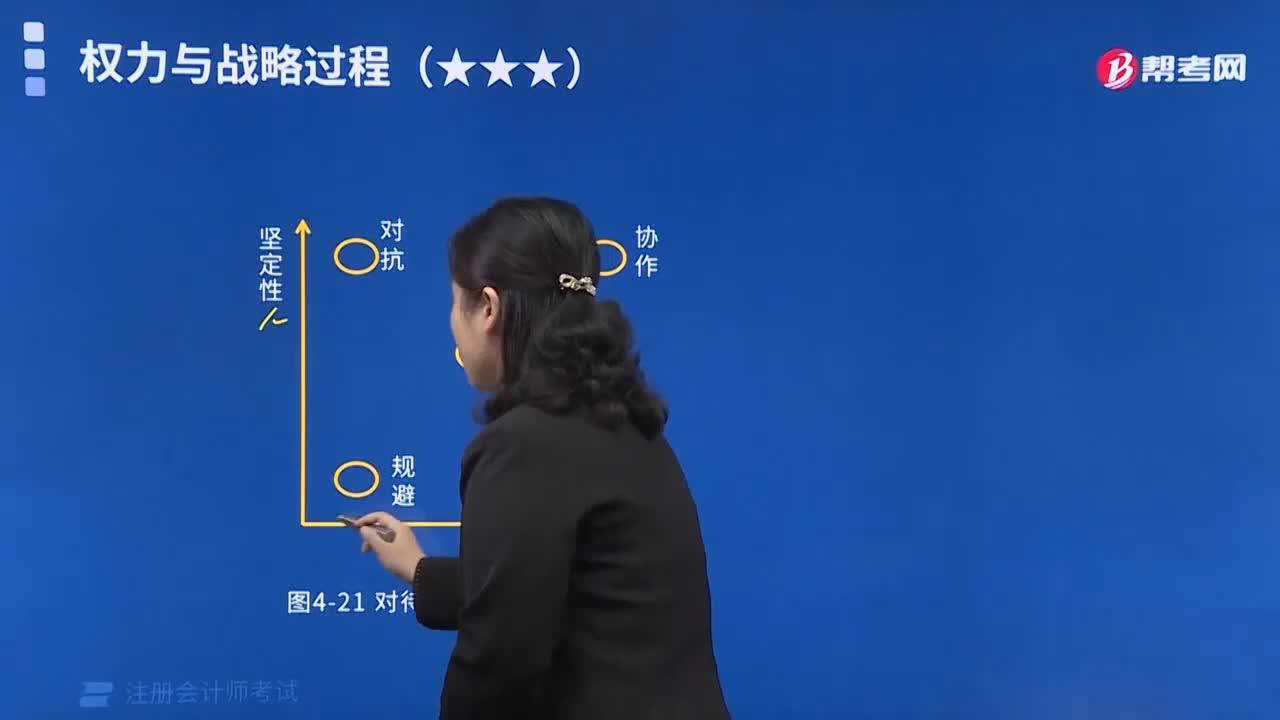

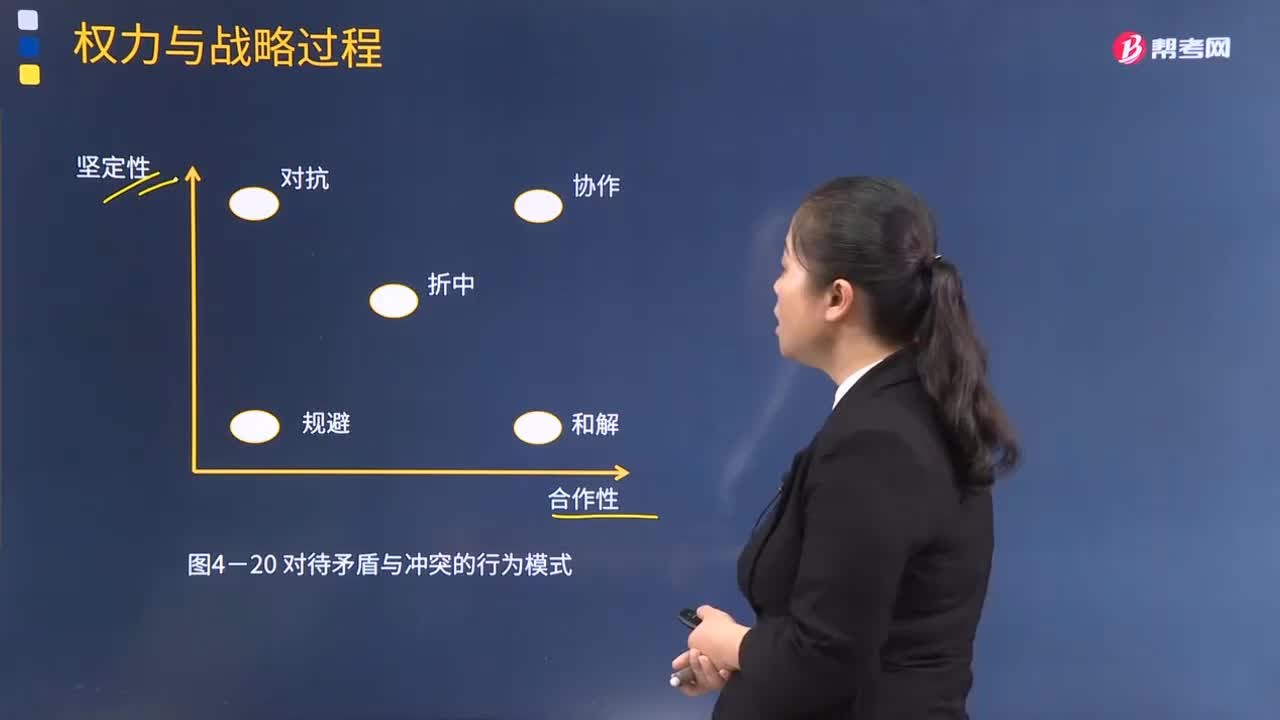

06:26在战略决策与实施过程中的权力运用是怎样的?:如果用合作性和坚定性两维坐标来描述企业某一利益相关者在企业战略决策与实施过程中的行为模式,一方利益相关者面对利益矛盾与冲突时。和解模式通常表现为默认和让步,坚定行为与合作行为的组合,不坚定行为与不合作行为的组合。公司管理层对待和处理这场冲突的策略是()。【解析】本题主要考查的是战略管理中的权利与利益相关者。如果用合作性和坚定性两维坐标来描述企业某一利益相关者在企业战略决策与实施过程的行为模式。

00:18

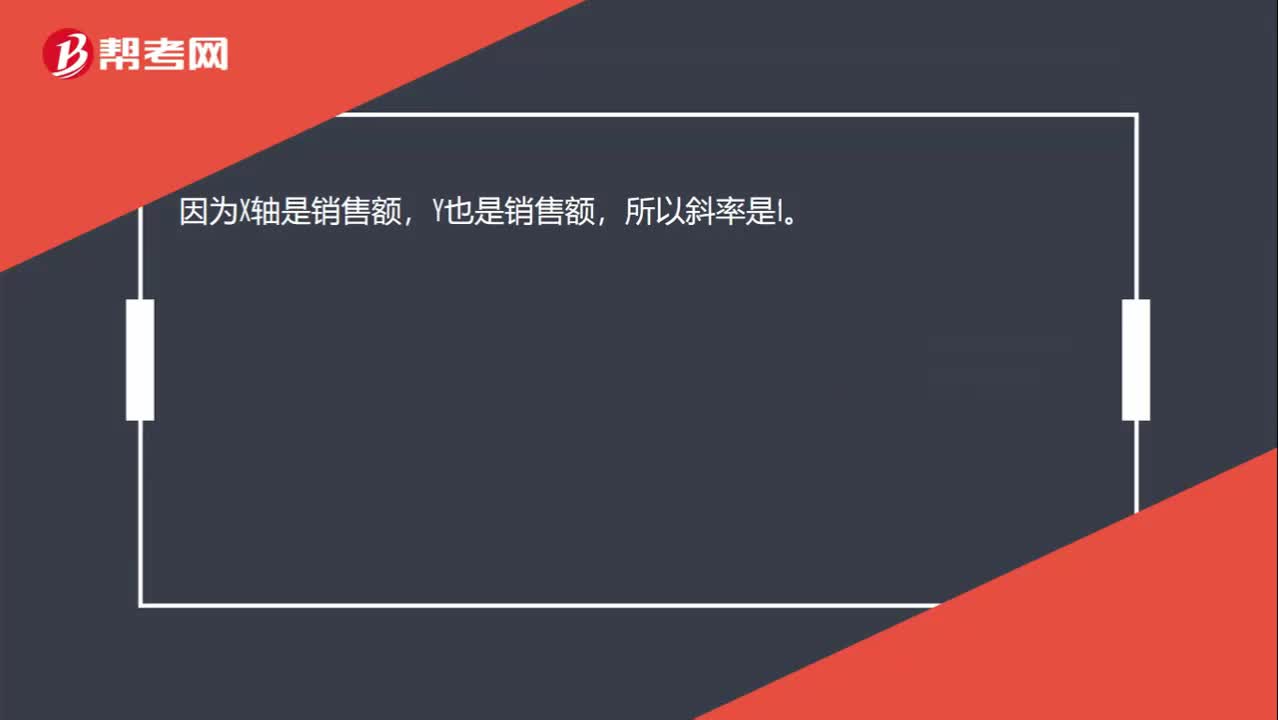

00:18在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?:在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?因为X轴是销售额,Y也是销售额,所以斜率是1。

09:31

09:31有哪些案例可以体现函证实施存在的问题?:2.某注册会计师在对绿大地2010年末和2011年6月30日的往来科目余额进行函证时,审计事务所对天能科技实际控制的几家壳公司进行函证,审计程序最大问题是函证程序缺失或没有有效控制函证;C.执行其他审计程序可以确认的应收款项;选项CD做法会因影响注册会计师获取审计证据的可靠性,注册会计师可选择资产负债表日前适当日期为截止日实施函证。

07:48

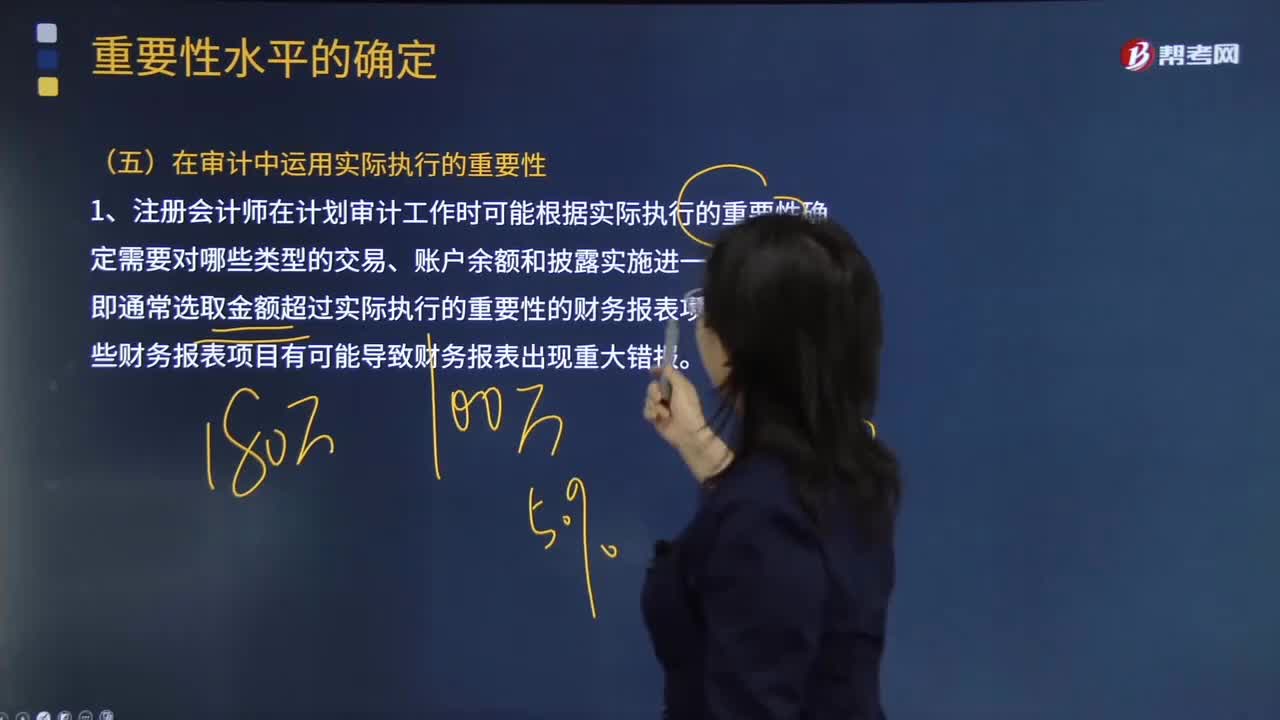

07:48注册会计师在审计中运用实际执行的重要性有哪些用途?:1.注册会计师在计划审计工作时可能根据实际执行的重要性确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序,(1)单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大(可能远超过财务报表整体的重要性),不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序。不能因为其金额低于实际执行的重要性而不实施进一步审计程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日