注册会计师考试相关视频

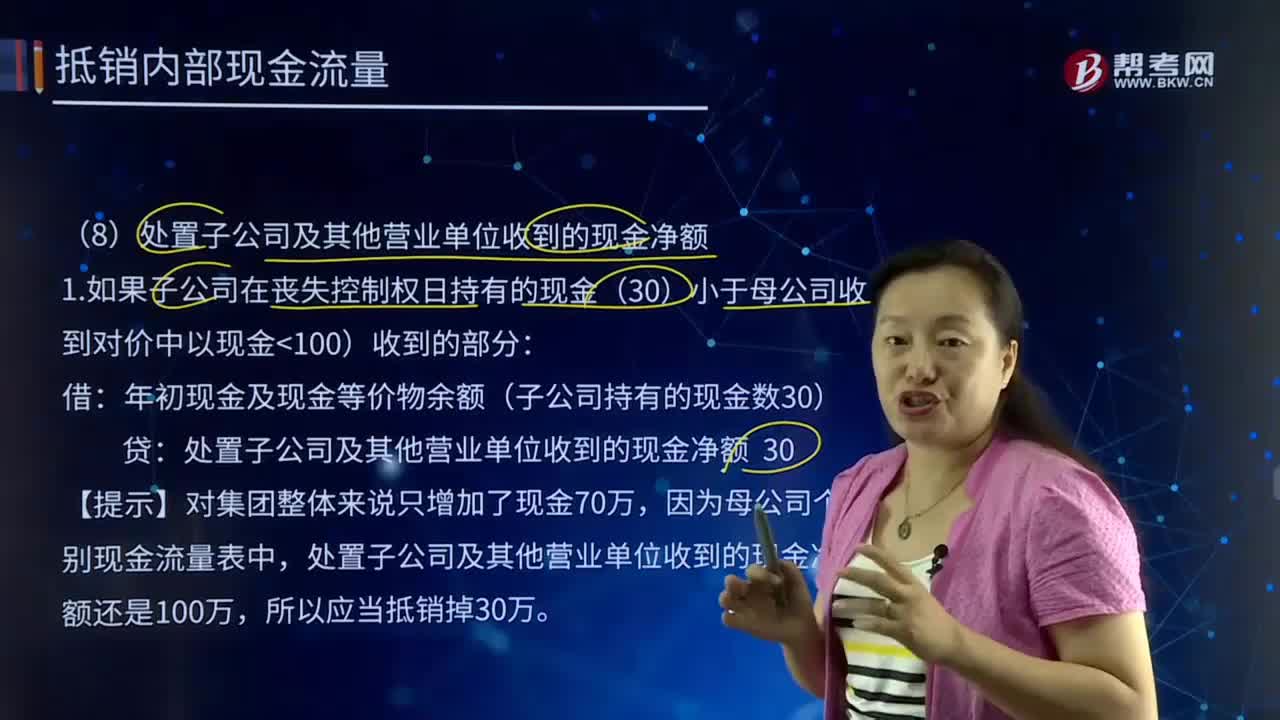

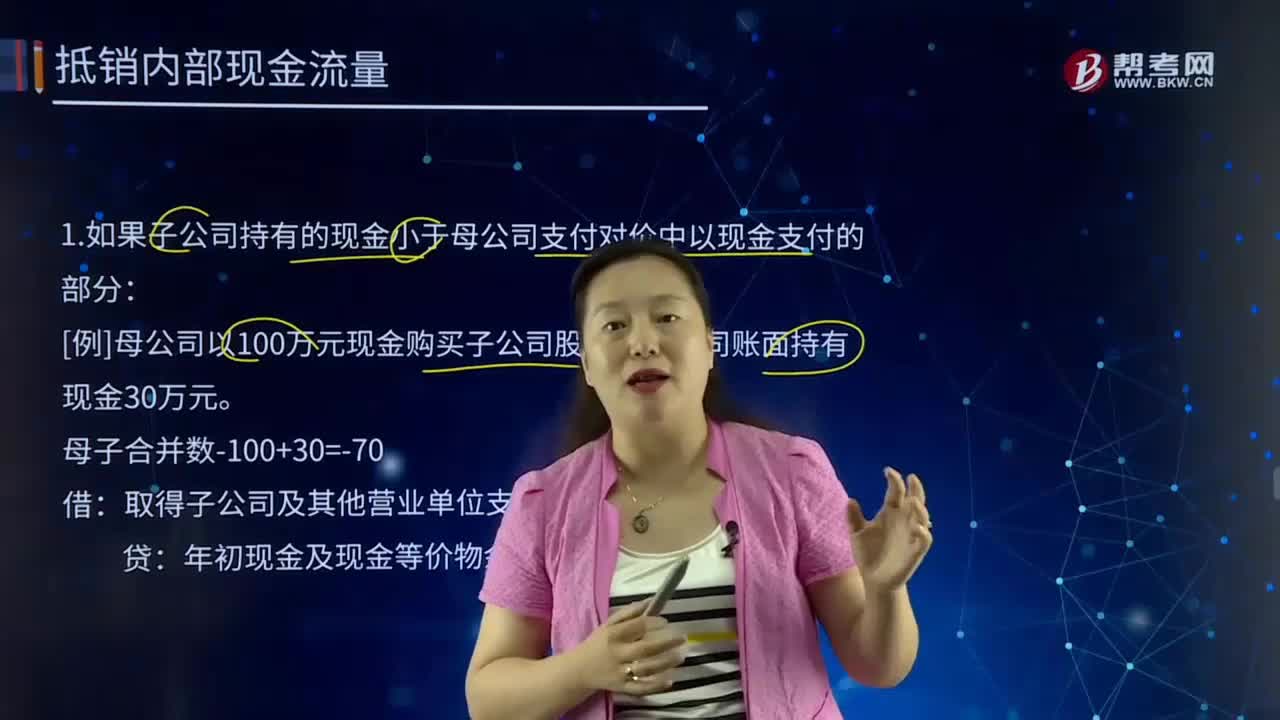

合并财务报表中该如何处置子公司及其他营业单位收到的现金净额?

合并财务报表中购建或处置固定资产等长期资产及购买子公司及其他营业单位支付的现金净额的主要内容是什么?

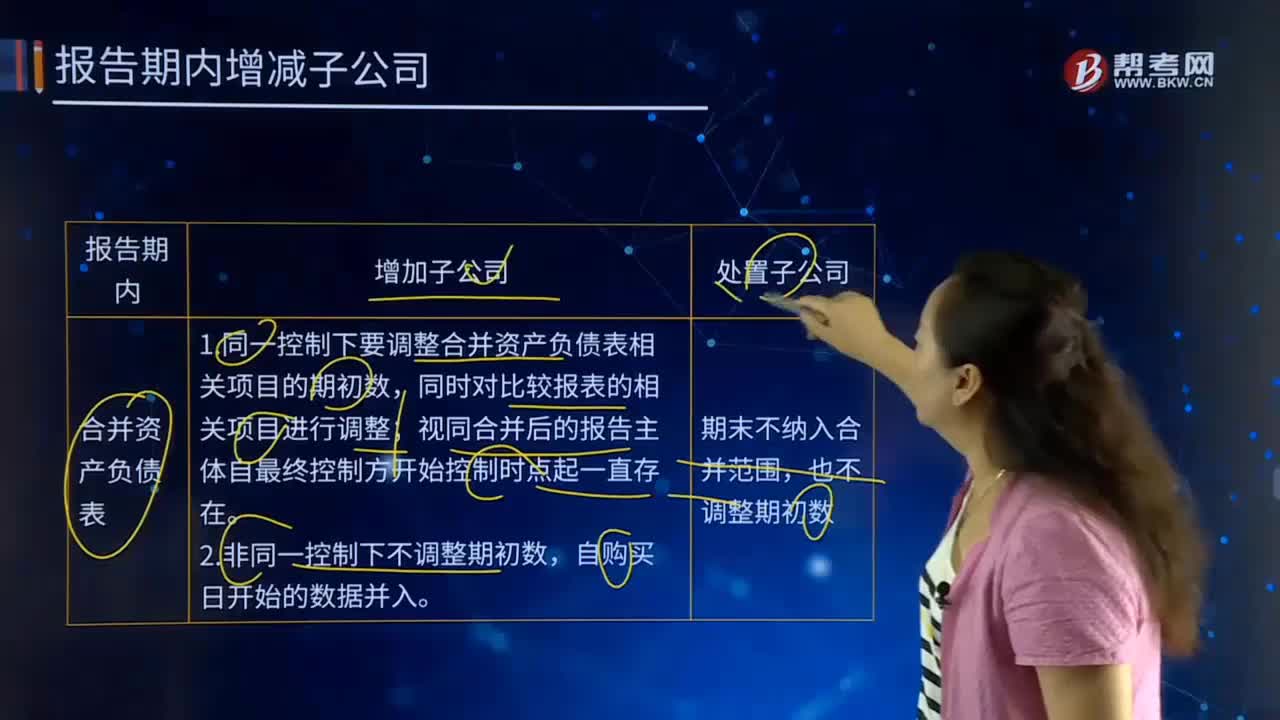

合并财务报表中报告期内增减子公司的主要内容是什么?

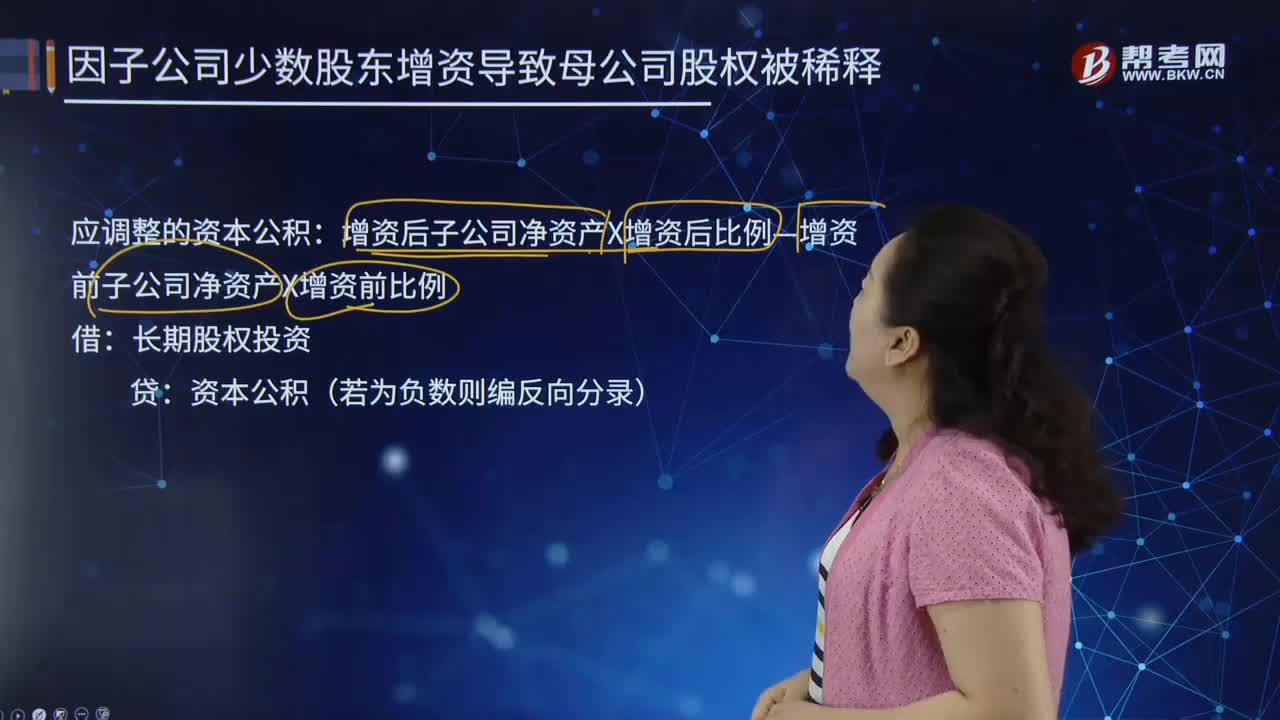

合并财务报表中因子公司少数股东增资导致母公司股权被稀释的主要内容是什么?

合并财务报表中不丧失控制权情况下如何部分处置子公司股权?

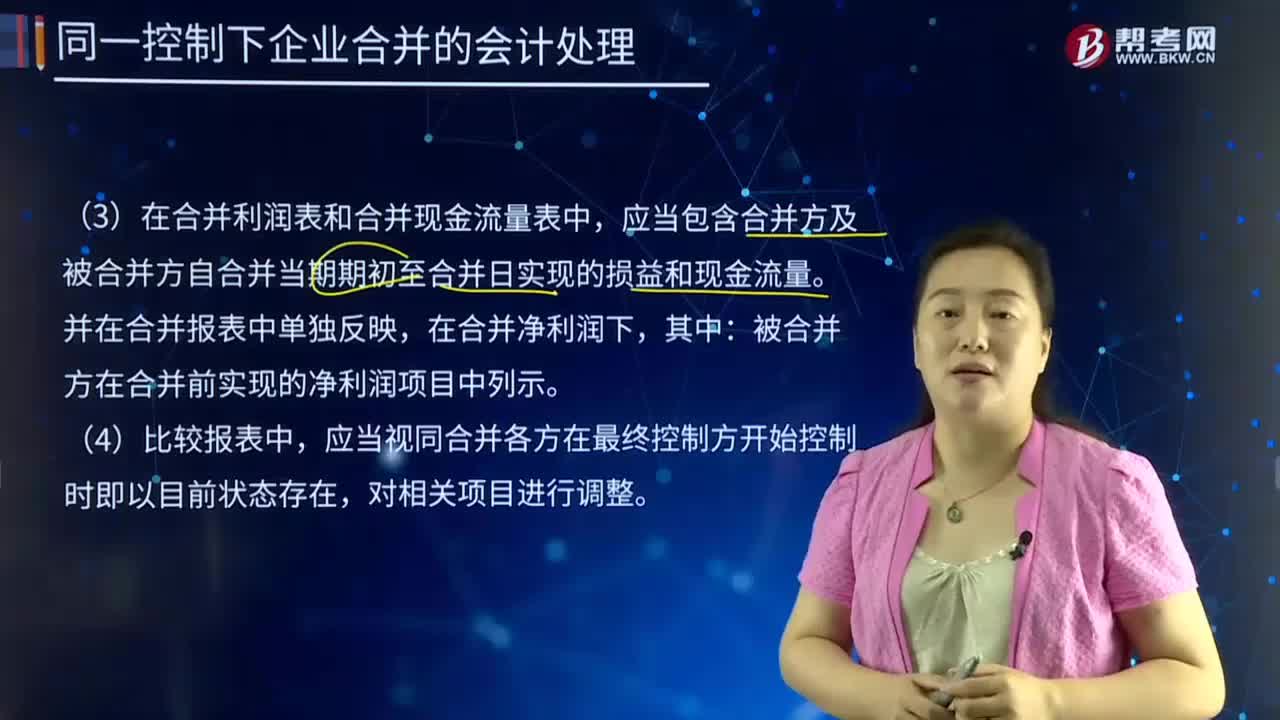

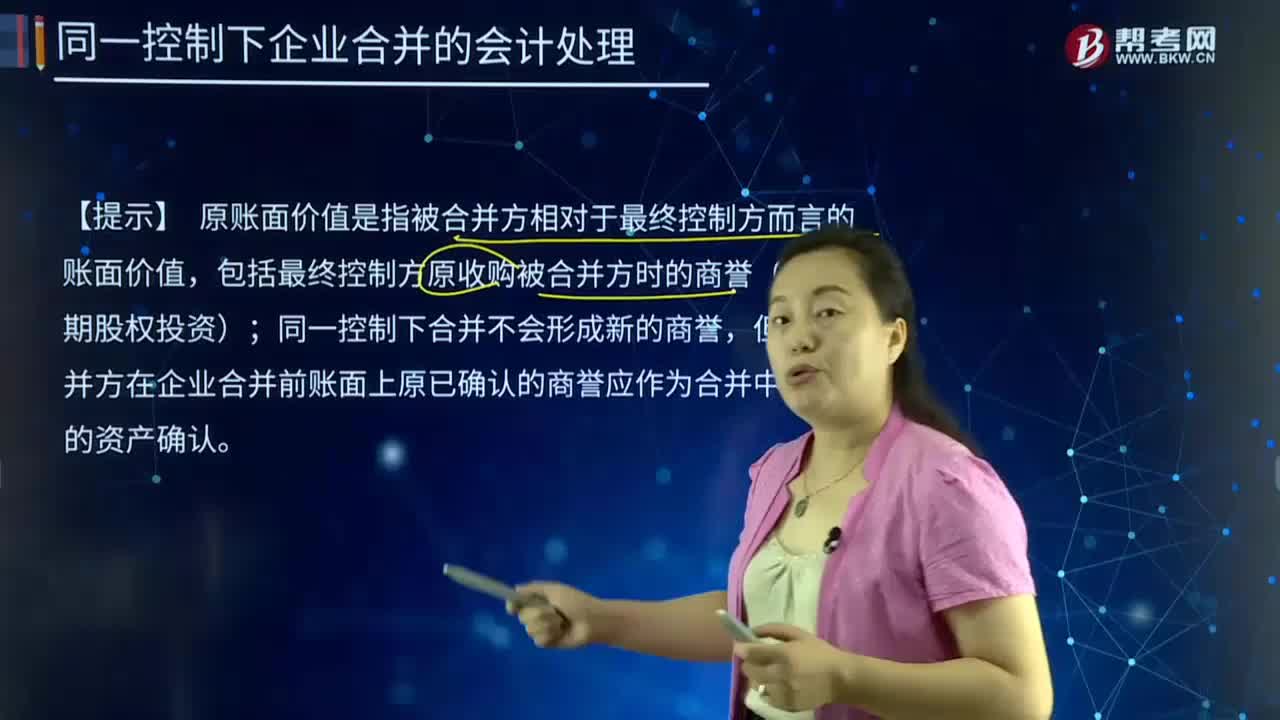

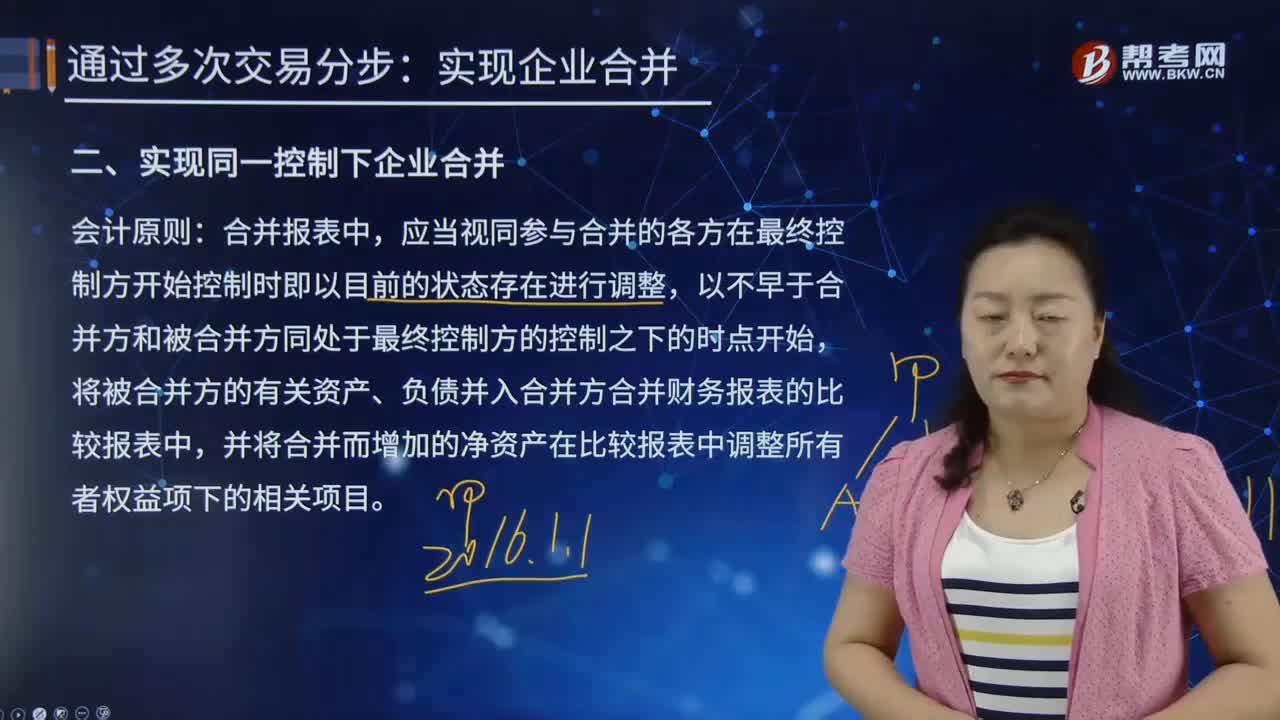

合并财务报表中如何实现同一控制下企业合并?

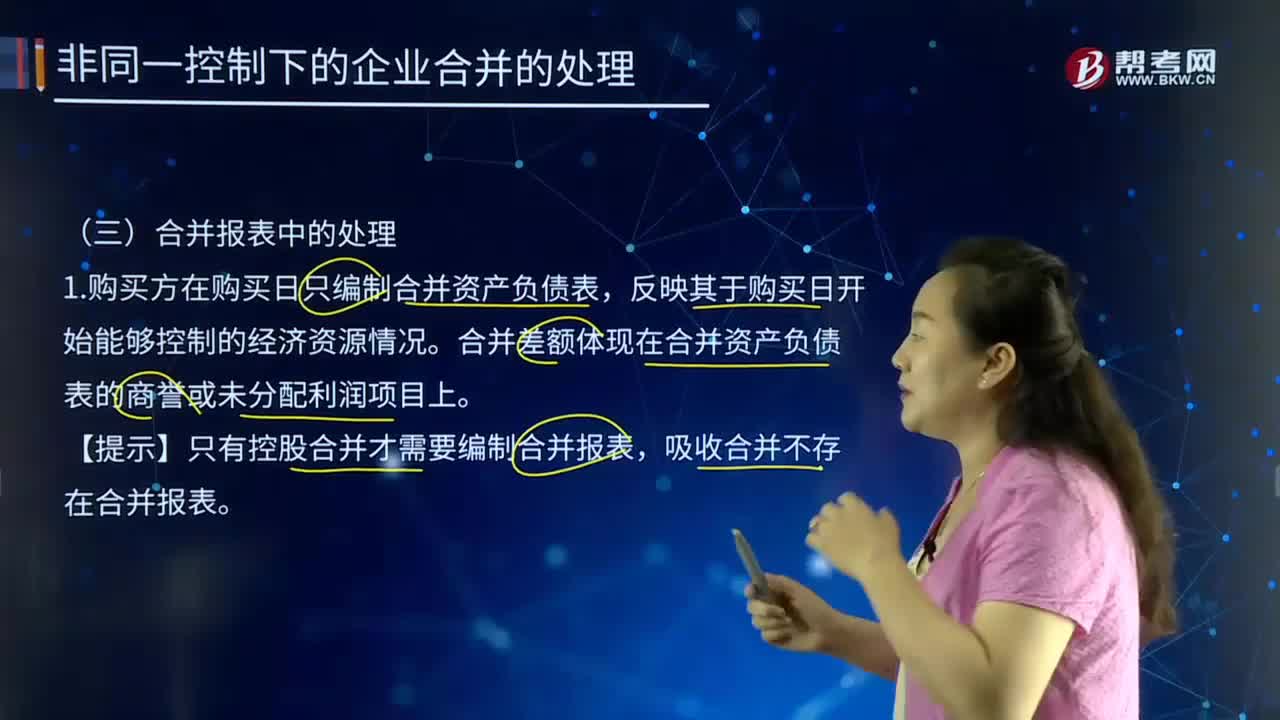

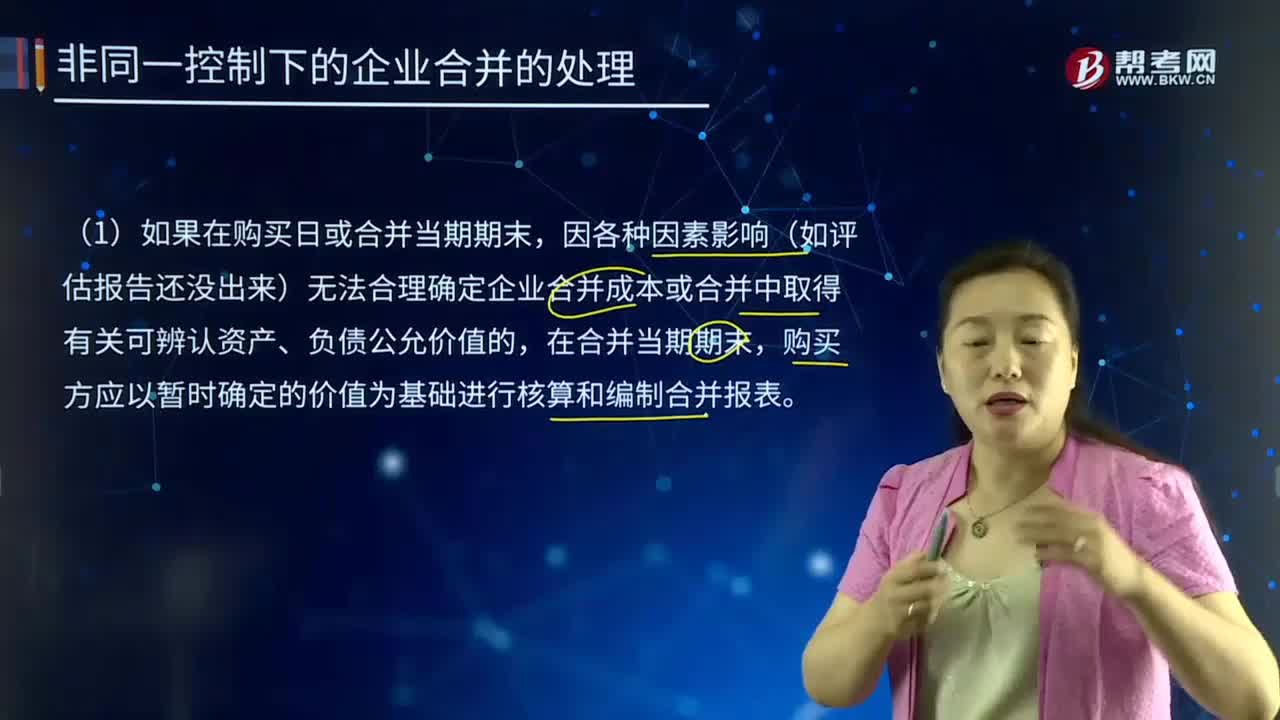

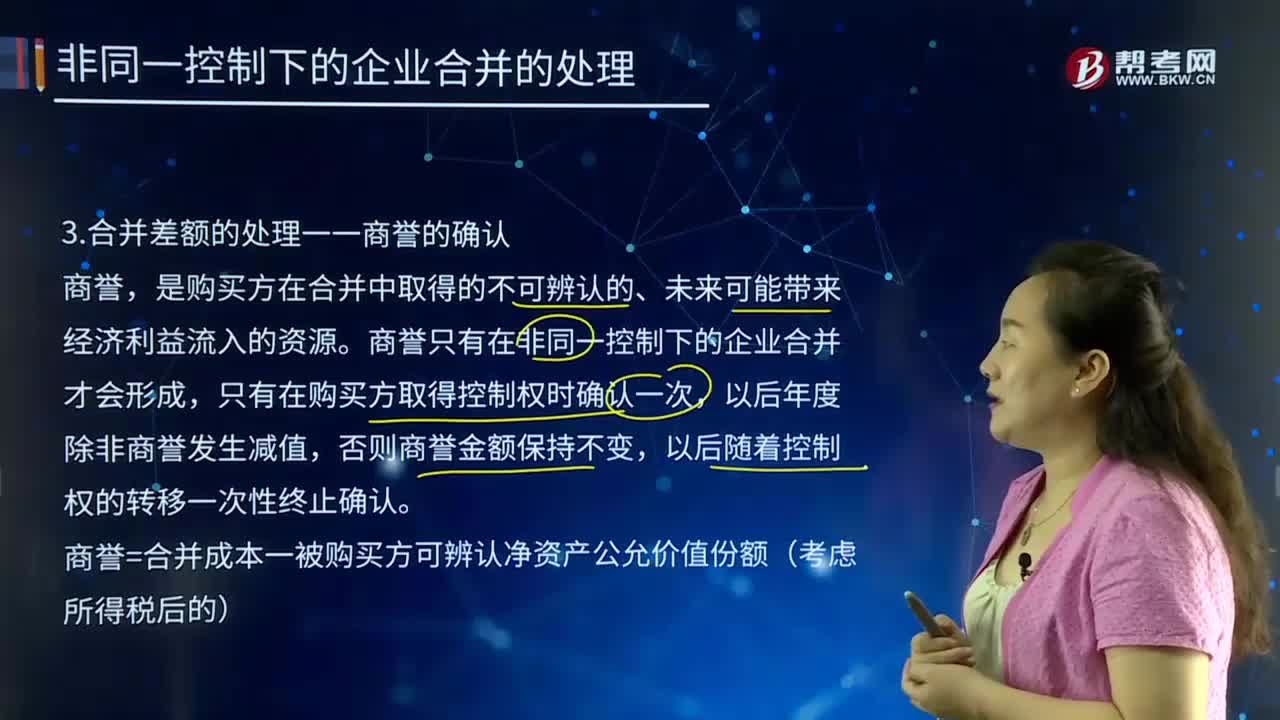

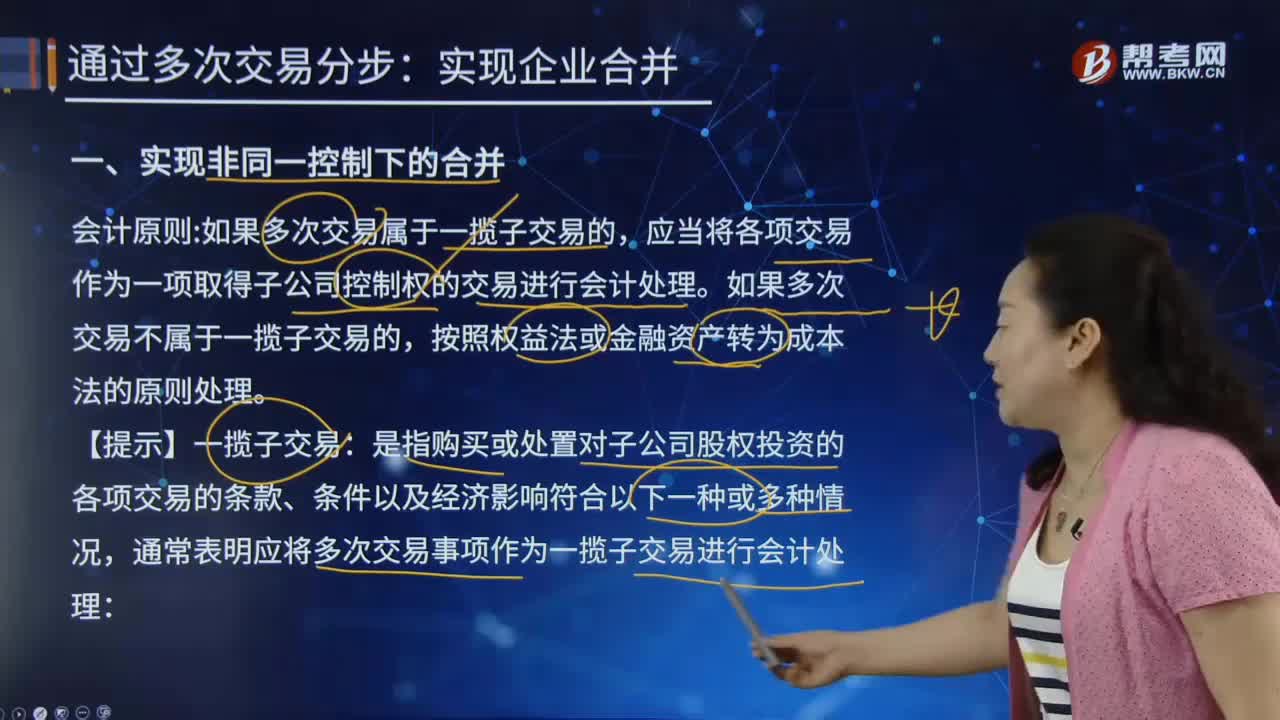

合并财务报表中如何实现非同一控制下的合并?

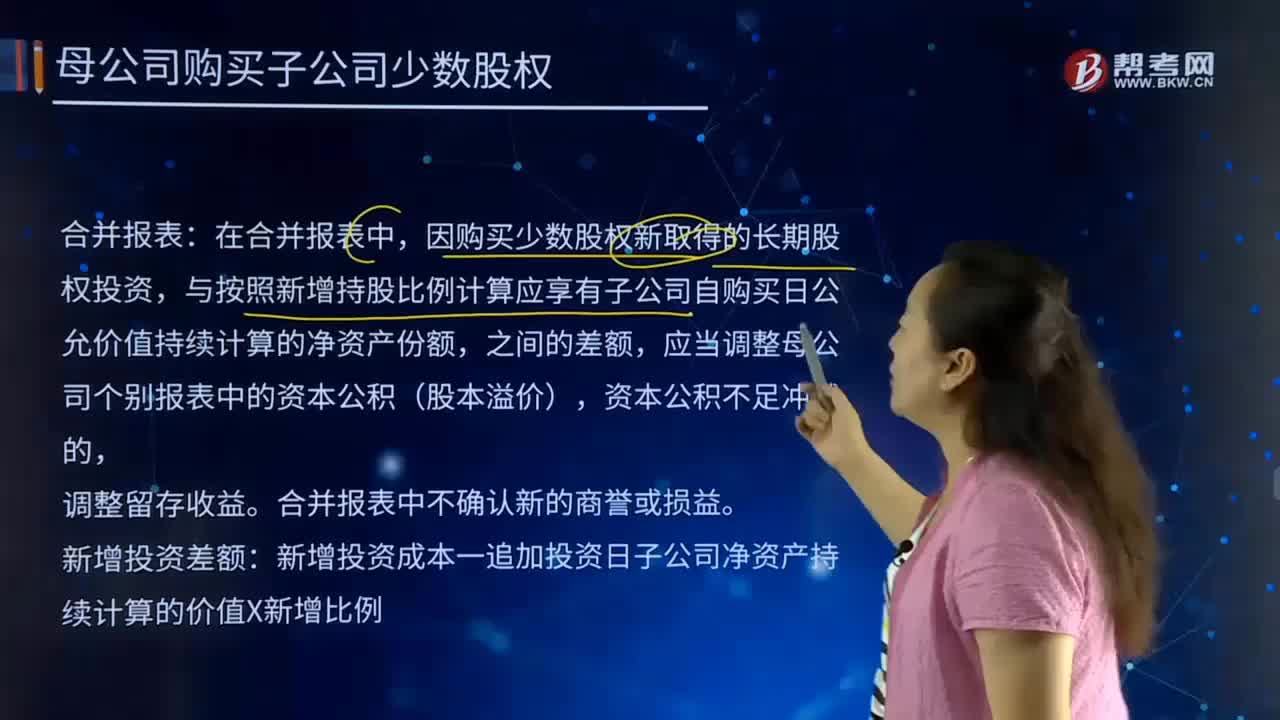

合并财务报表中母公司购买子公司少数股权的主要内容是什么?

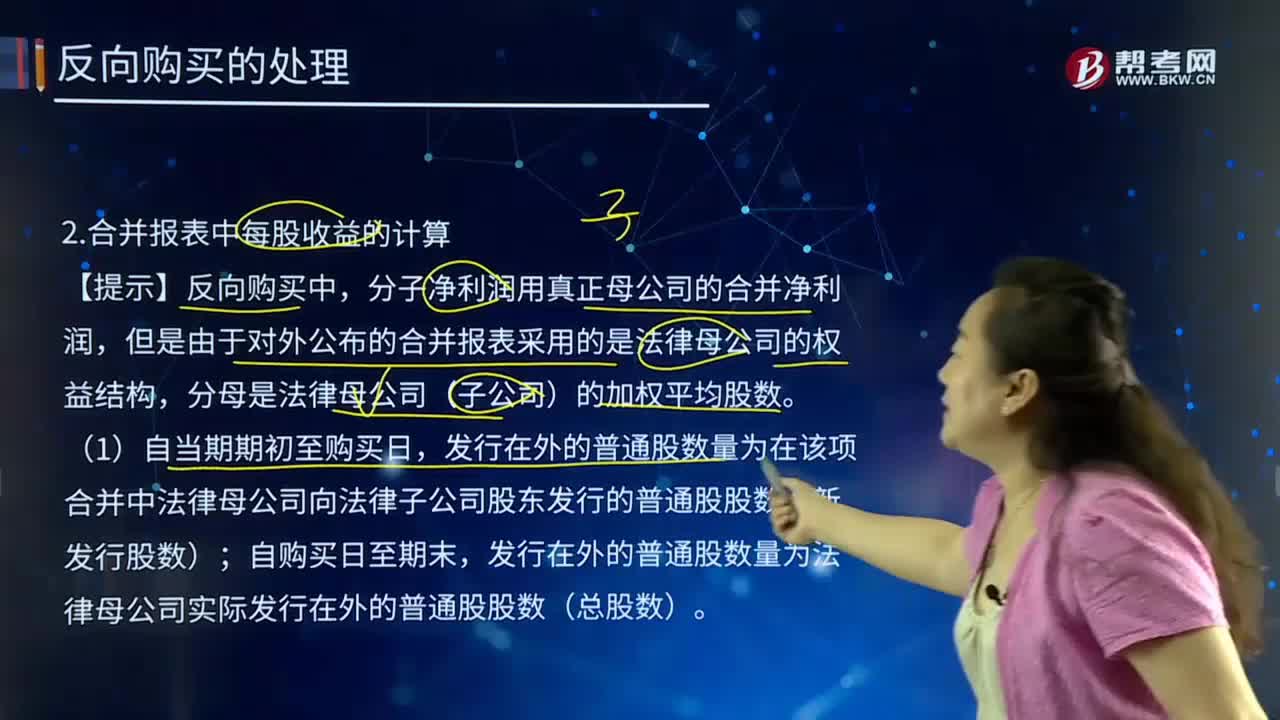

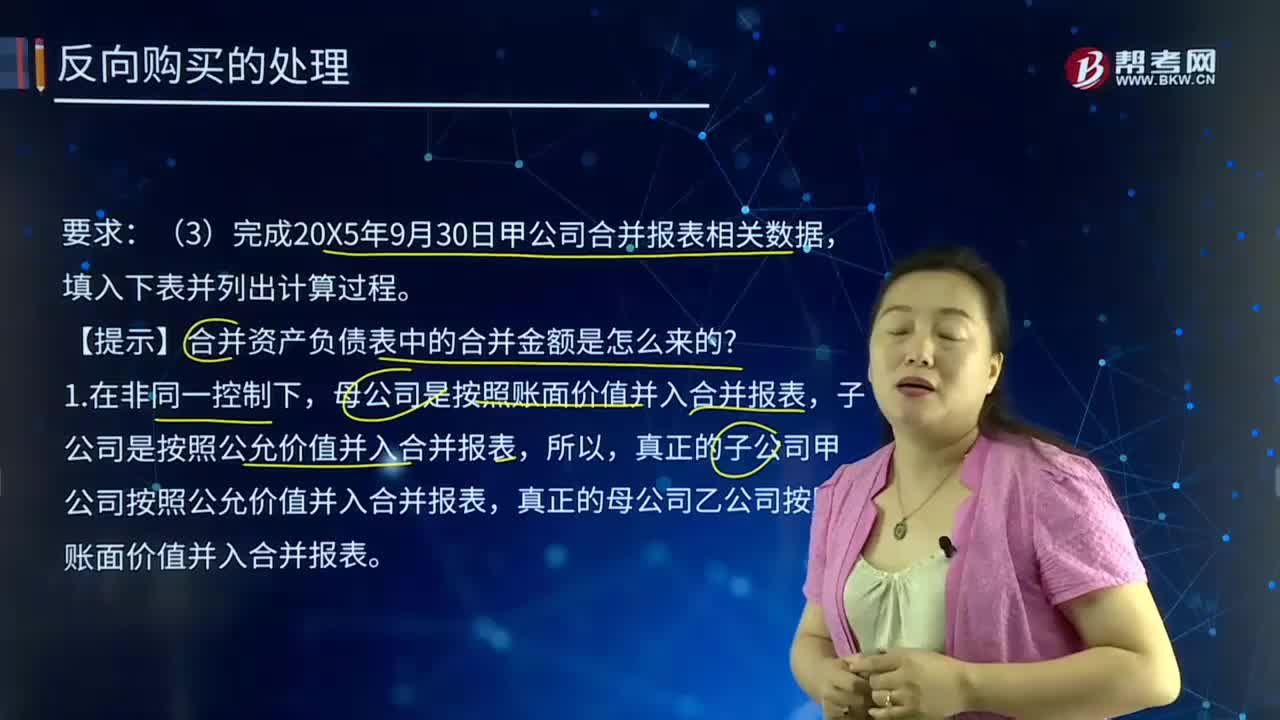

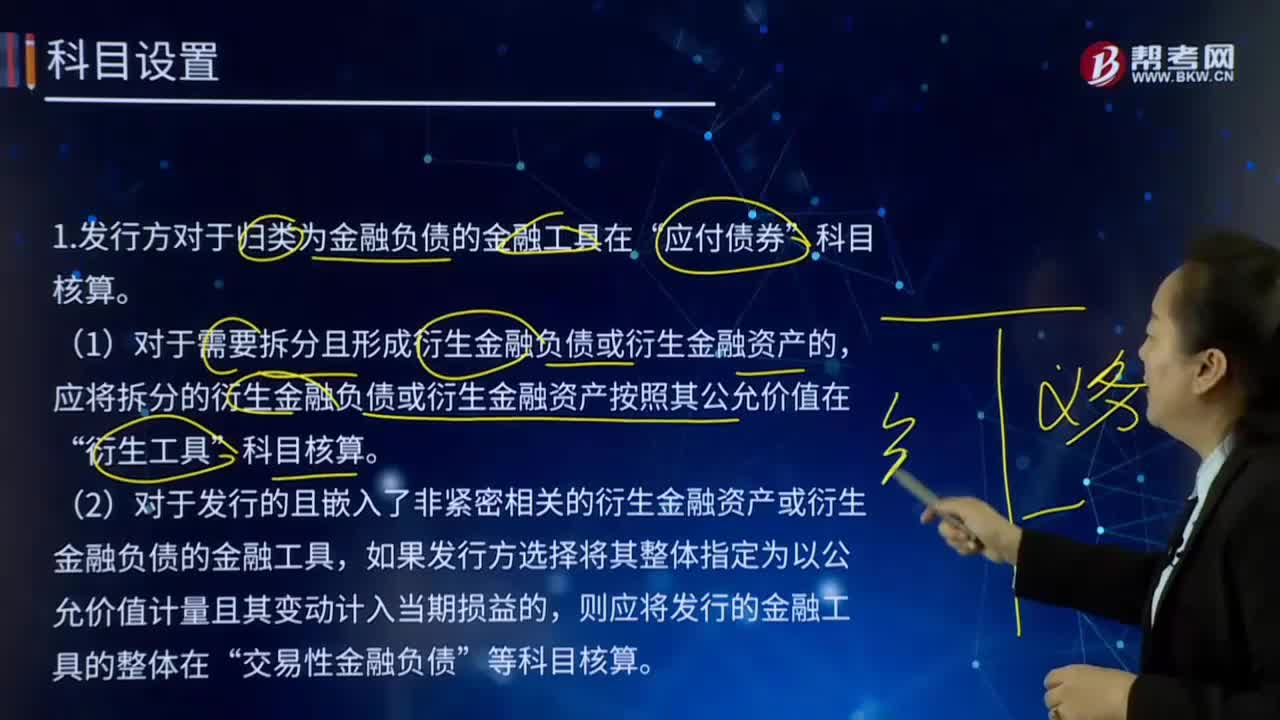

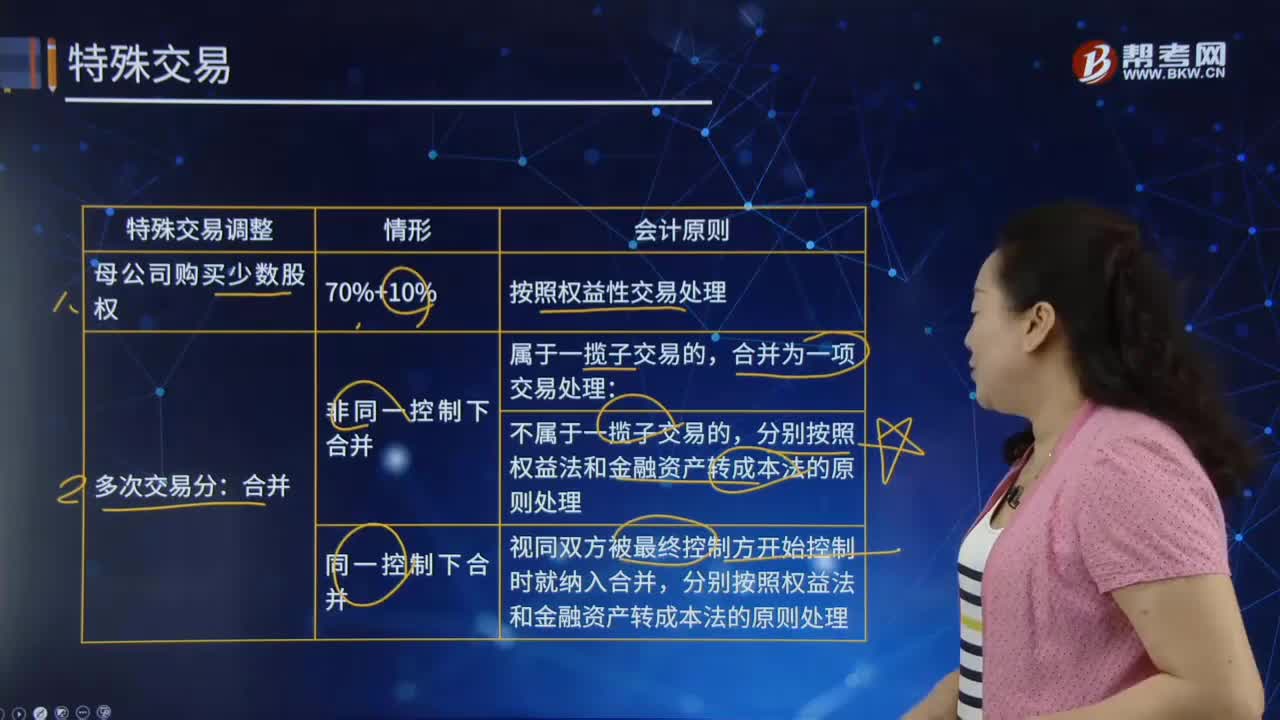

合并财务报表中的特殊交易是什么?

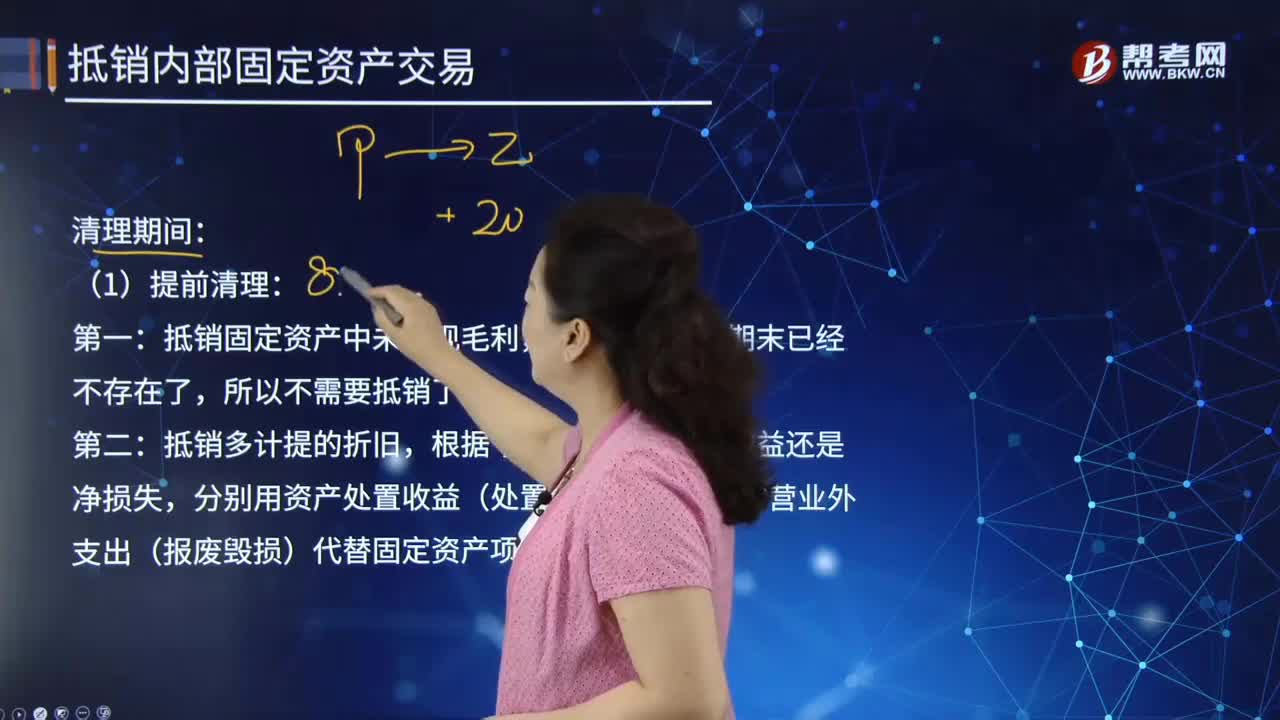

合并财务报表中提前清理指的是什么?

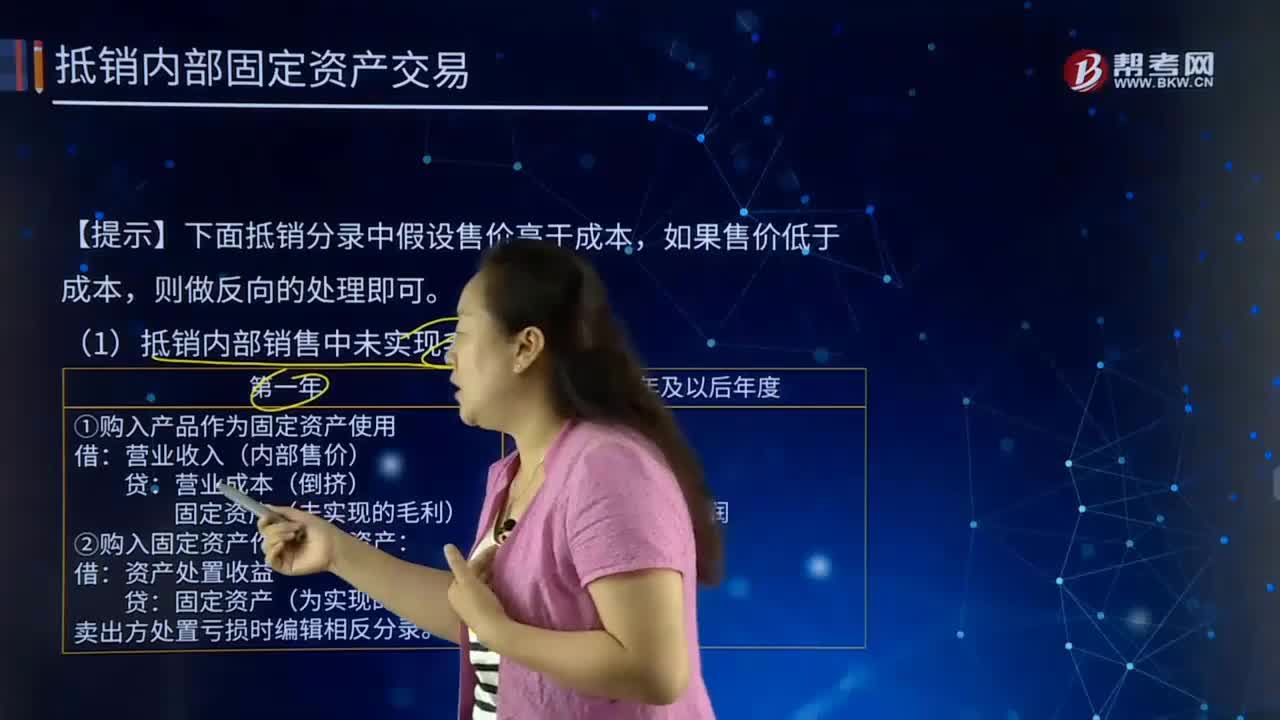

合并财务报表中抵销内部销售中未实现毛利该如何?

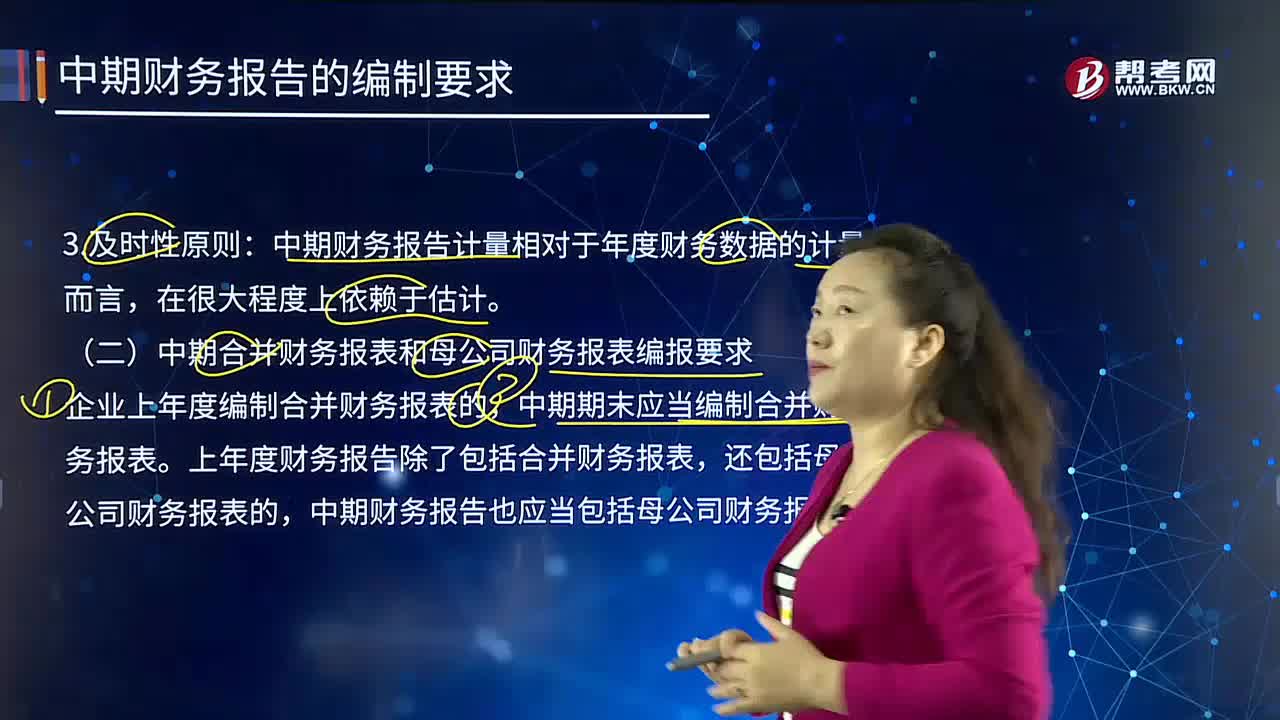

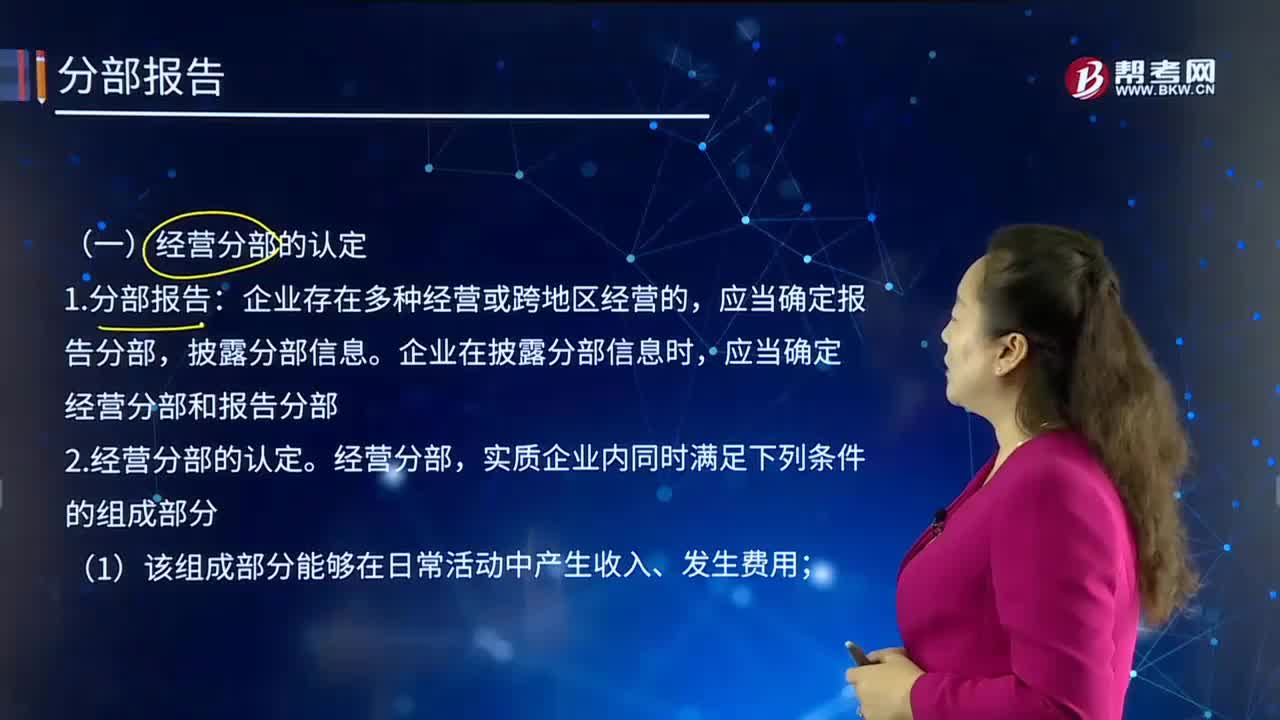

合并财务报表是什么?