下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:41

01:41如何写好财务分析报告?:1.了解报告使用者的意图,编写财务分析报告最重要的一点就是要了解报告使用者的意图。也就是看财务分析报告的人想要着重了解哪方面,2.结合业务情况来分析。想要写出一份合格的财务分析报告,财务人员必须搞清楚公司的运作模式,在撰写财务分析报告之前对这些情况都应该有个大概的了解:很多财务人员在做财务分析报告的时候。财务分析的方法有很多种,涉及到的财务指标数据也非常多。

00:19

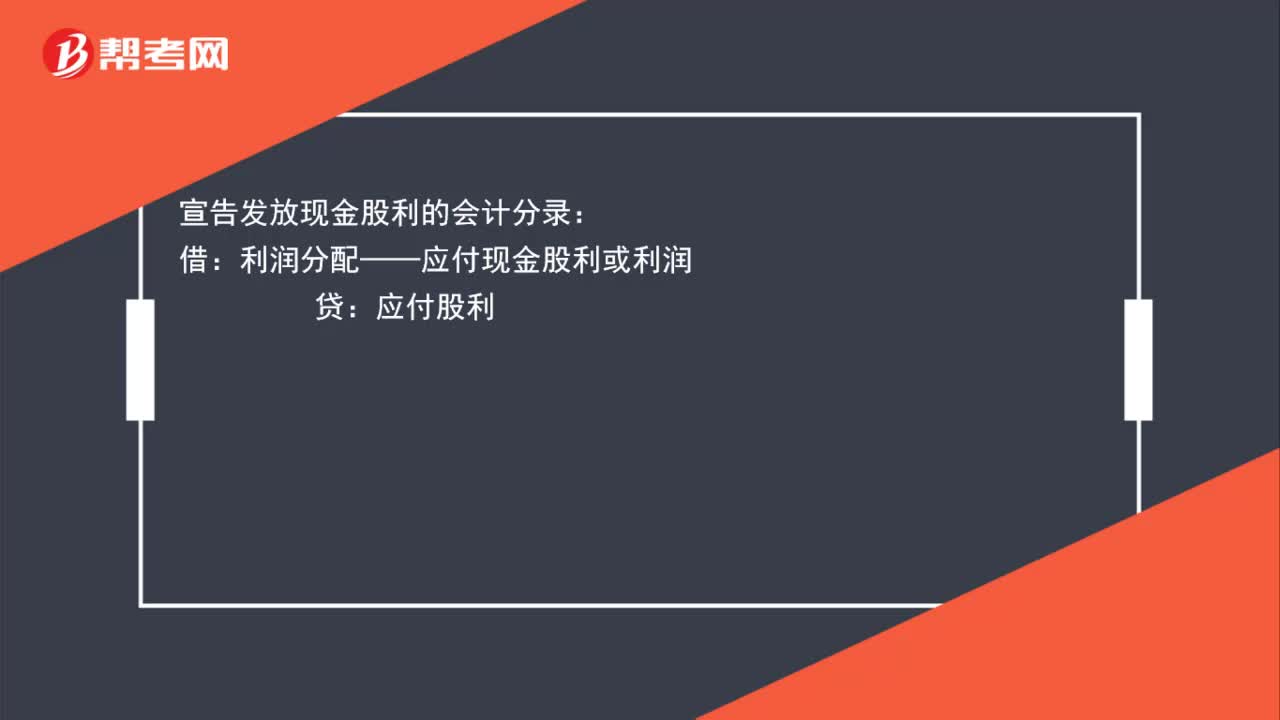

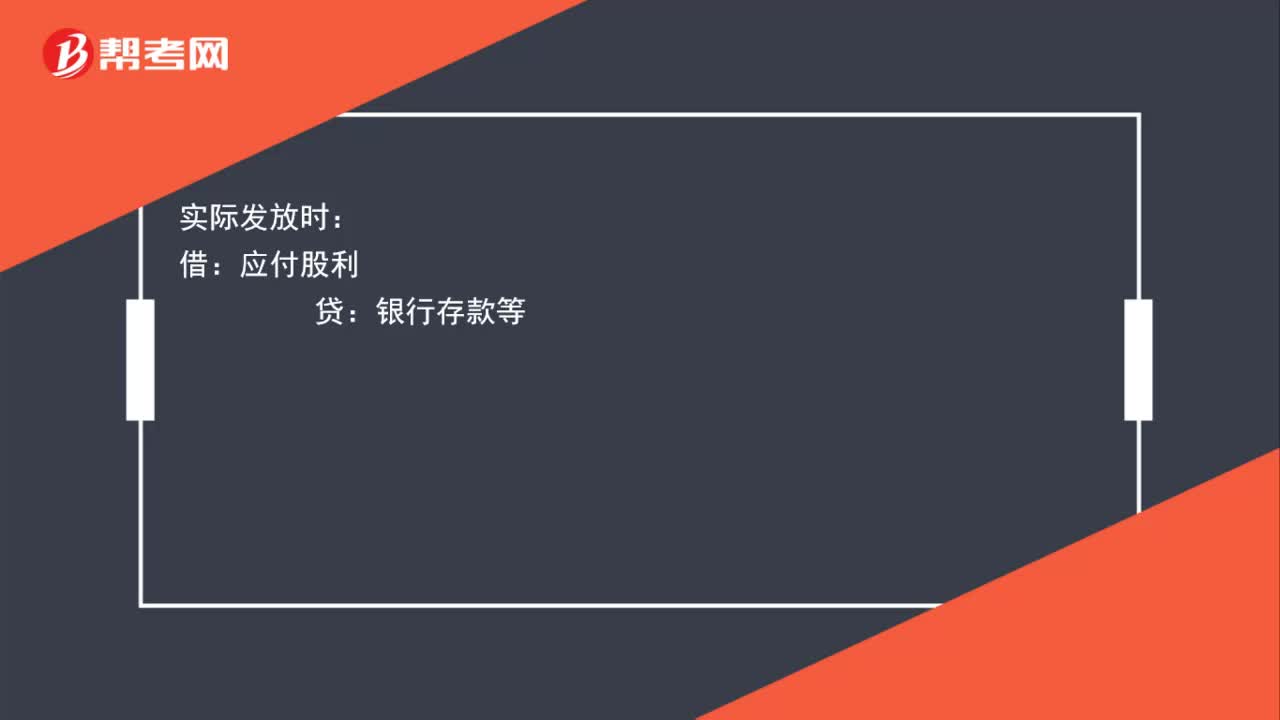

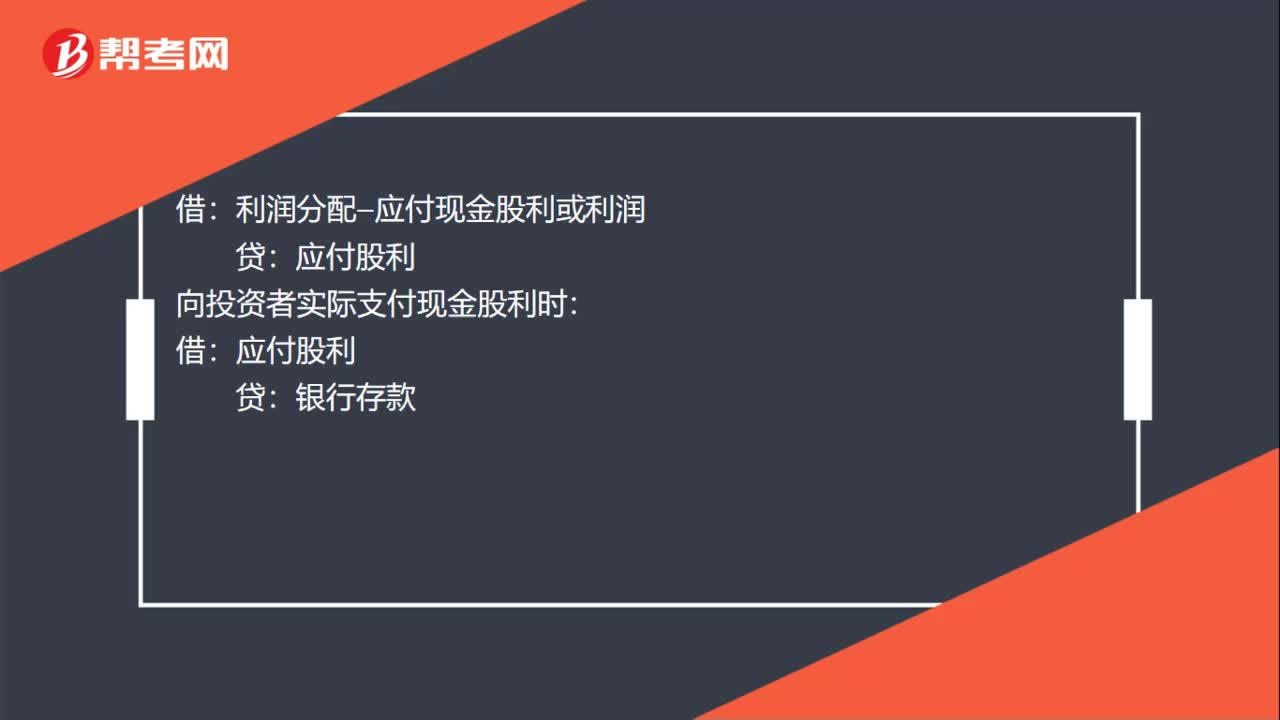

00:19分配现金股利分录是什么?:分配现金股利分录是什么?利润分配—应付现金股利或利润:向投资者实际支付现金股利时:借应付股利贷银行存款

00:16

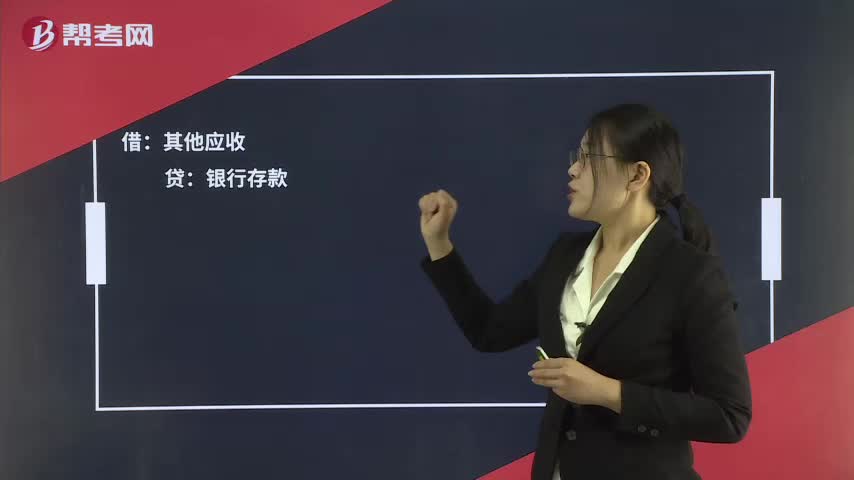

00:16提取备用金如何写会计分录?:提取备用金如何写会计分录?借:其他应收:贷银行存款

00:40

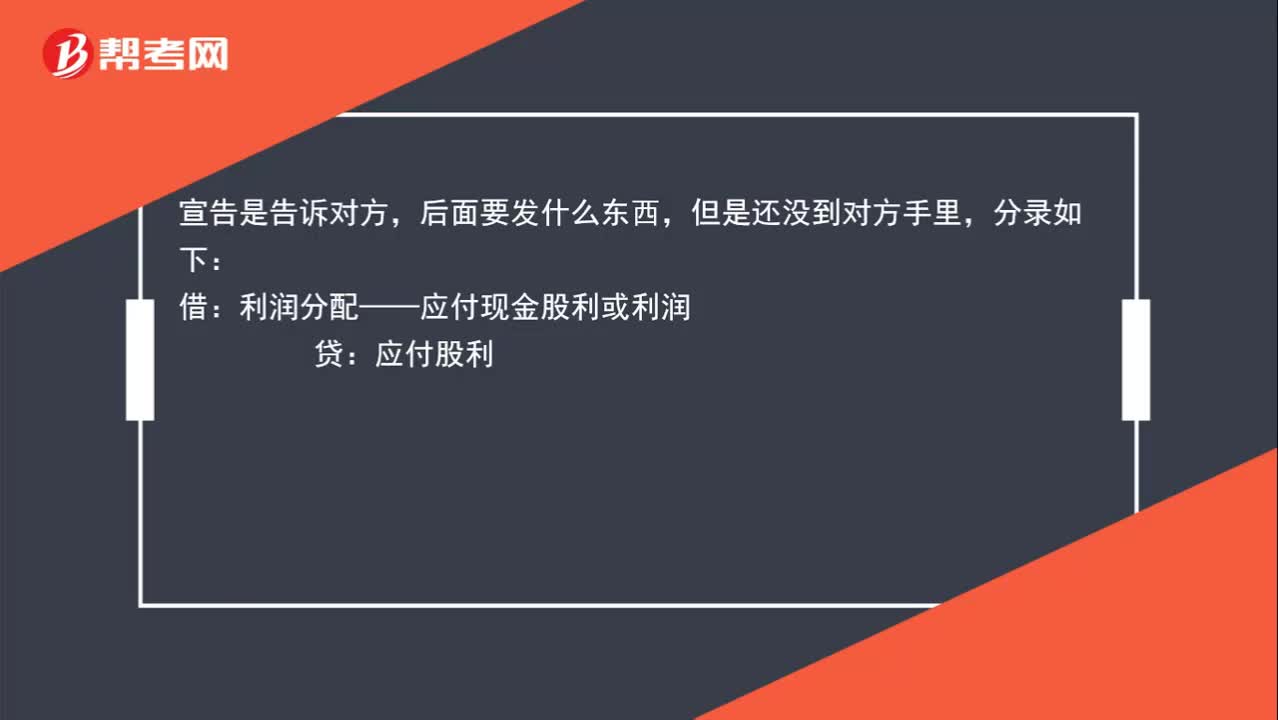

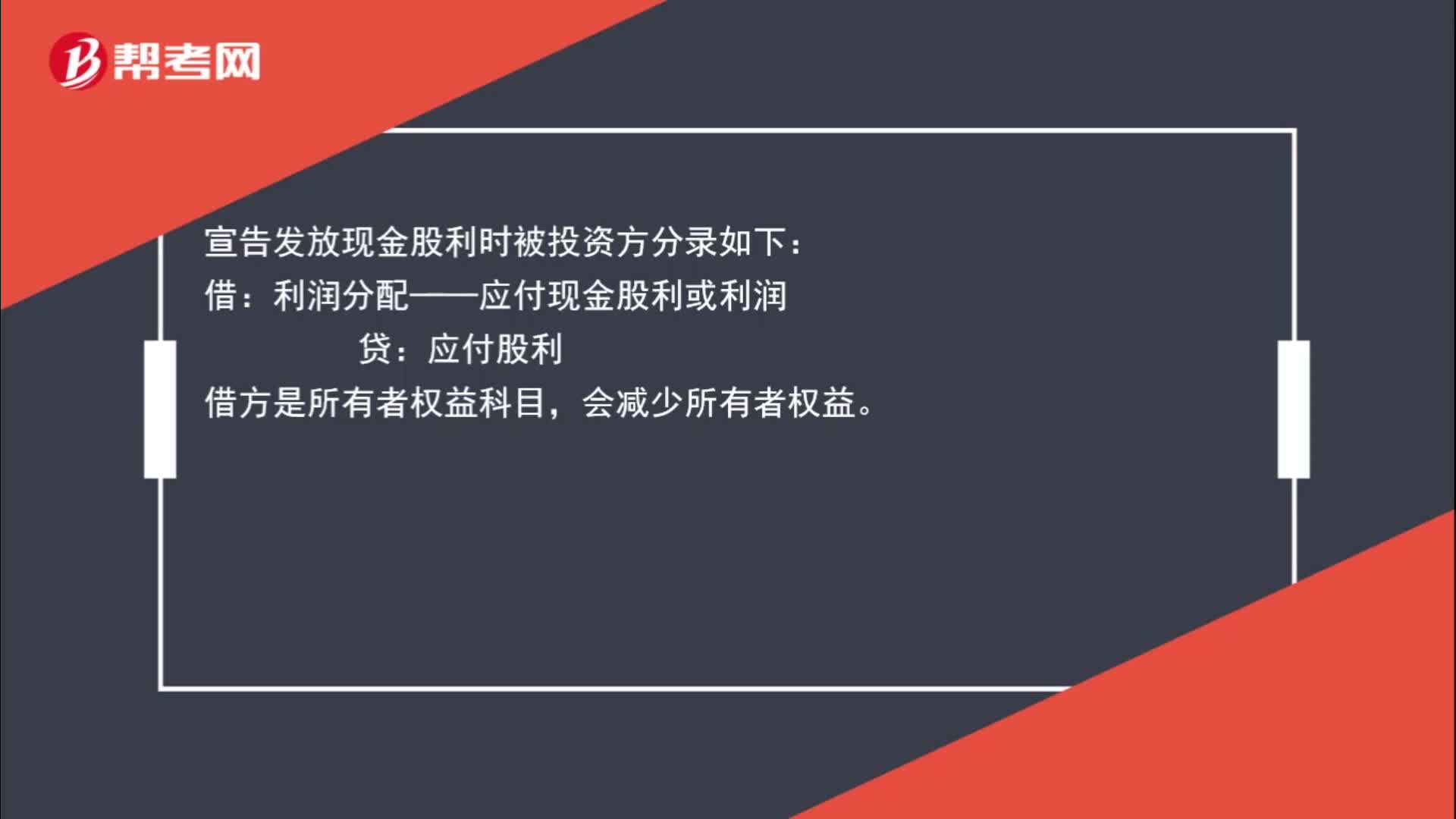

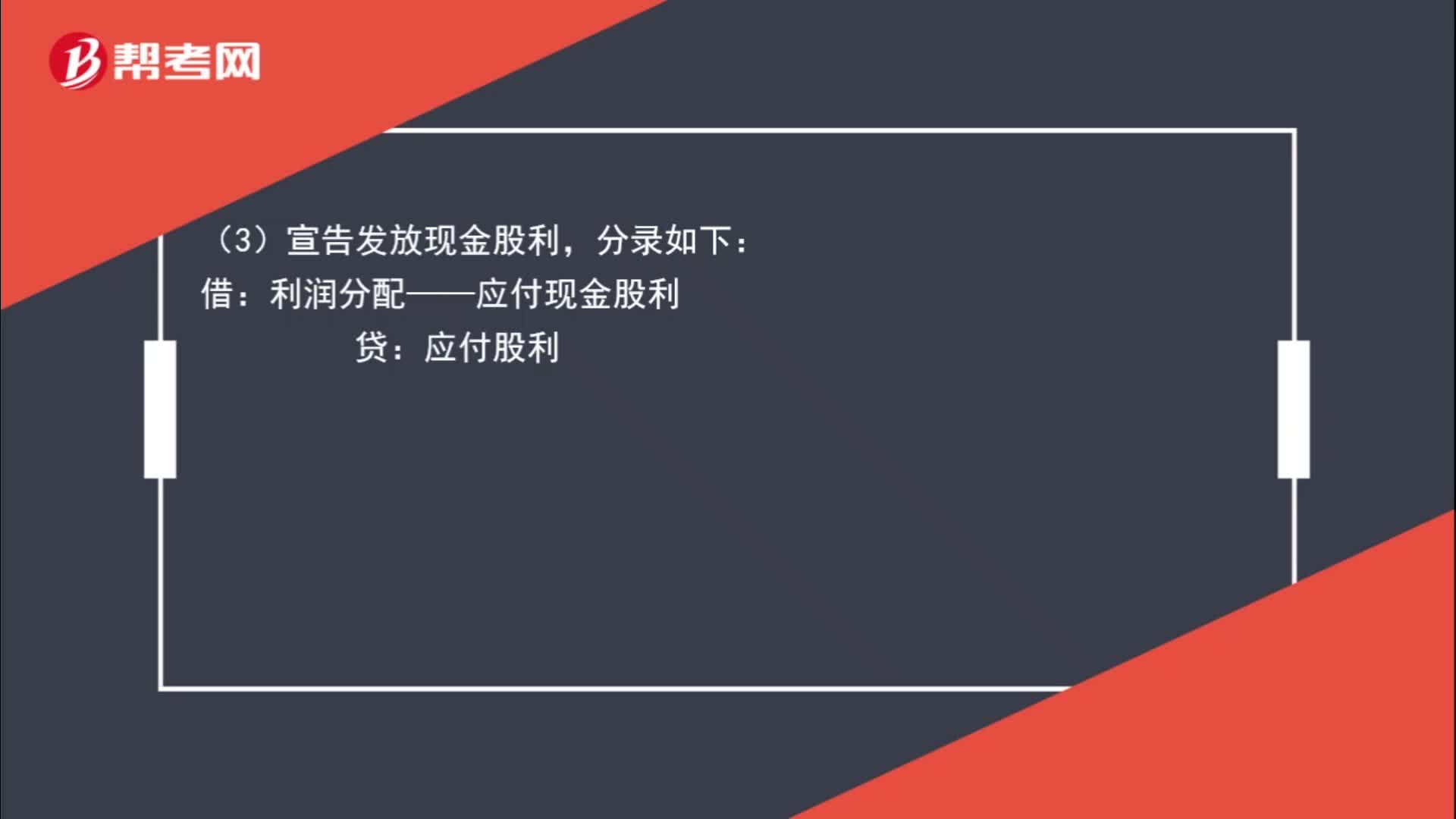

00:40宣告发放现金股利时为什么导致所有者权益减少?:宣告发放现金股利时为什么导致所有者权益减少?宣告发放现金股利时被投资方分录如下:借:利润分配——应付现金股利或利润:贷,应付股利。借方是所有者权益科目会减少所有者权益

00:58

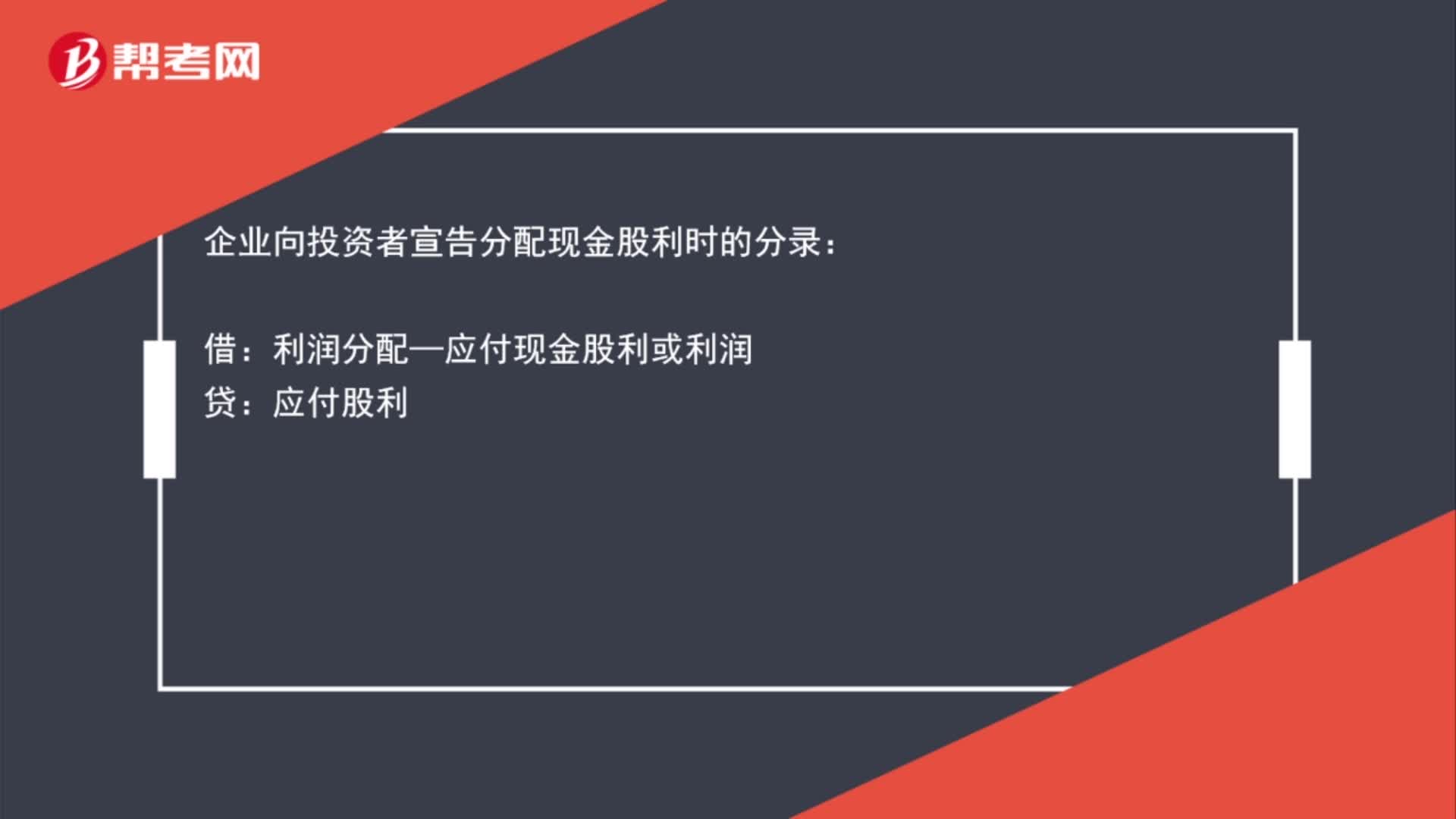

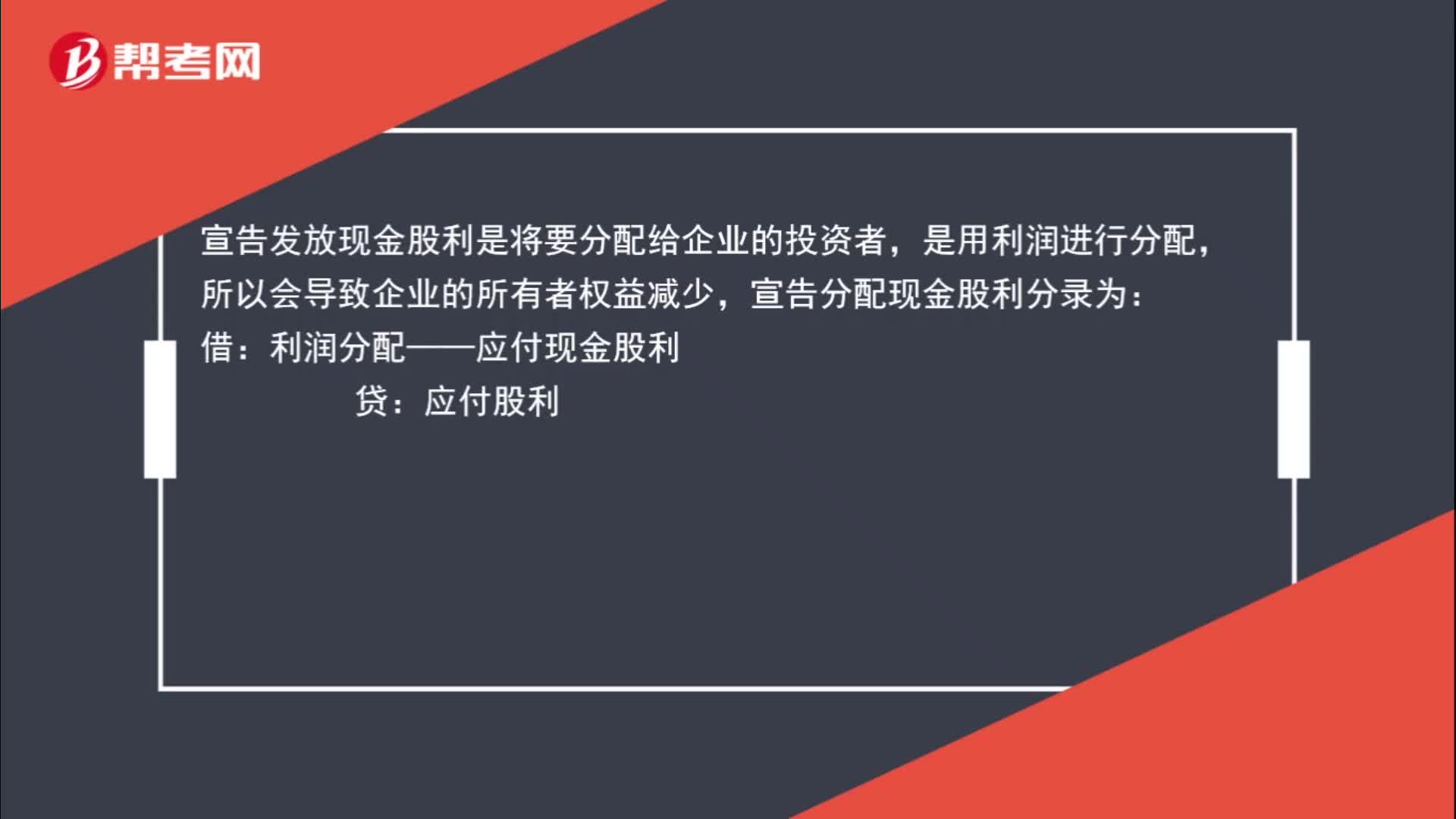

00:58宣告分配现金股利的分配对象是谁?:宣告分配现金股利的分配对象是谁?宣告发放现金股利是将要分配给企业的投资者,是用利润进行分配,所以会导致企业的所有者权益减少,宣告分配现金股利分录为:借:利润分配——应付现金股利:贷,应付股利。利润分配是属于所有者权益下的科目所以会导致所有者权益总额减少

00:41

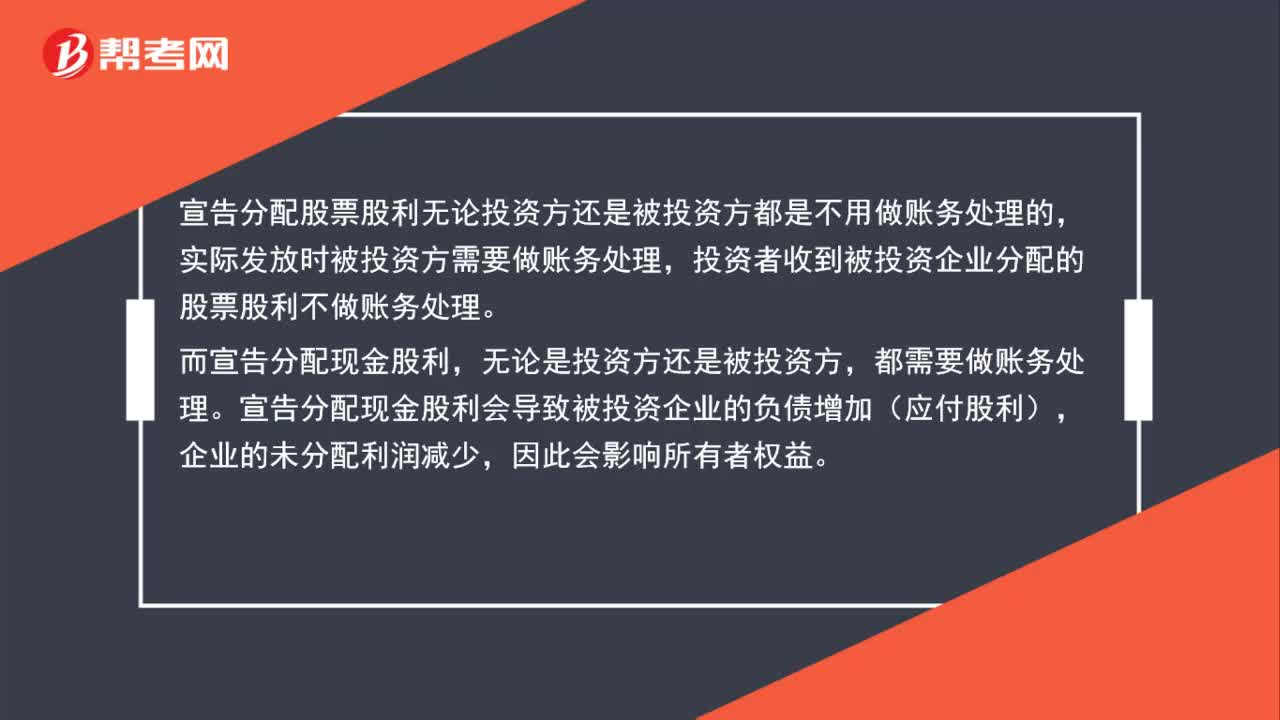

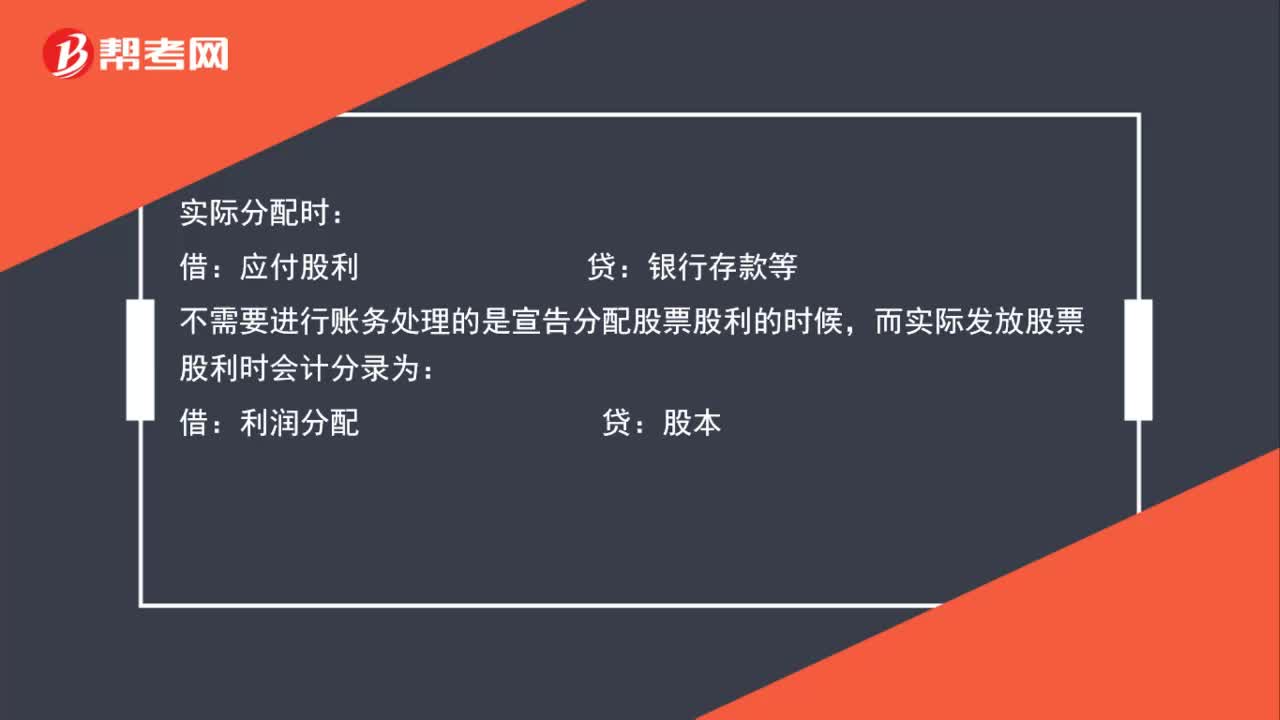

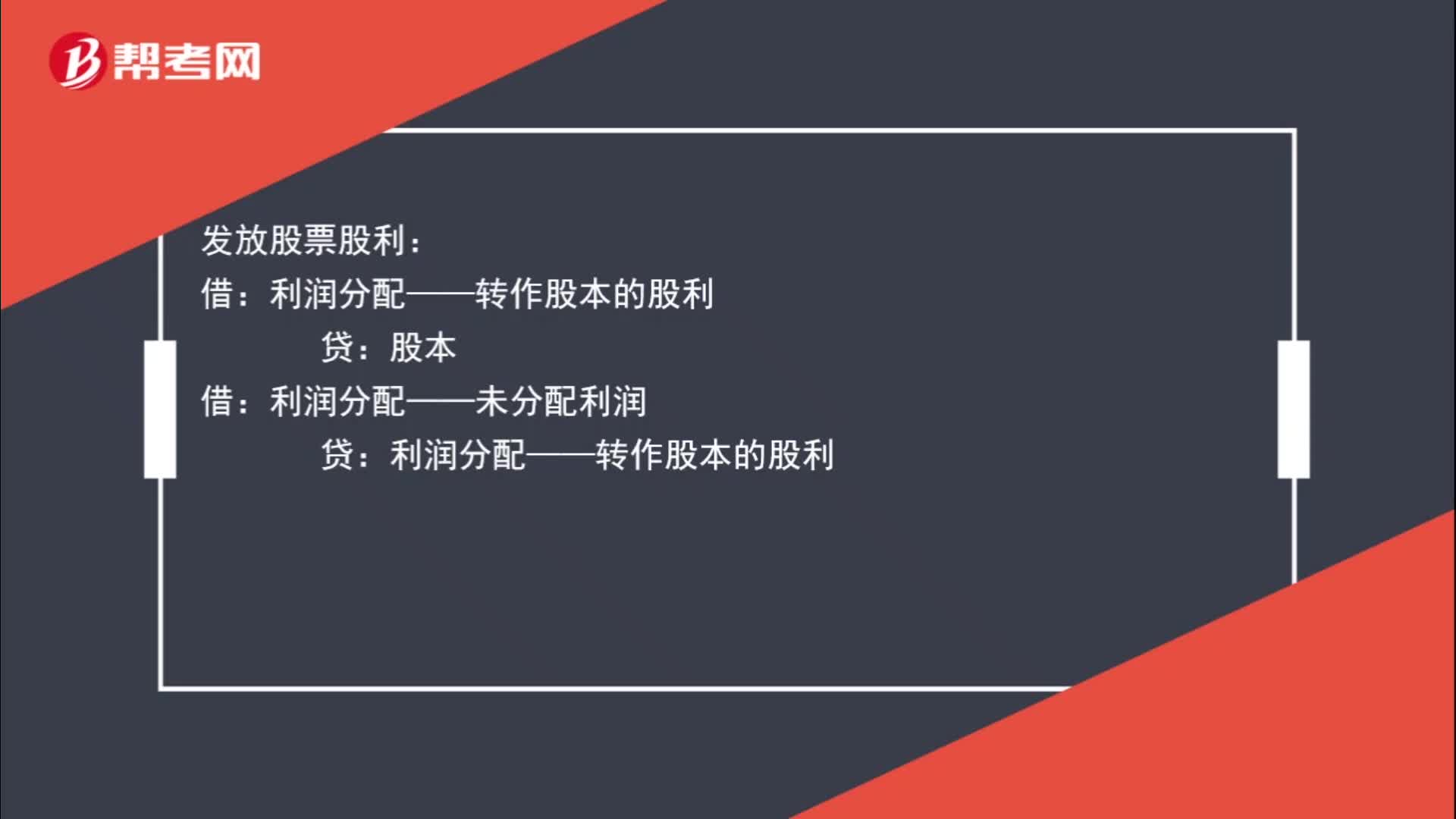

00:41宣告分派股票股利的分录是什么?:宣告分派股票股利的分录是什么?宣告分派股票股利时不需作会计分录。发放股票股利:股本:借利润分配——未分配利润贷利润分配——转作股本的股利

01:43

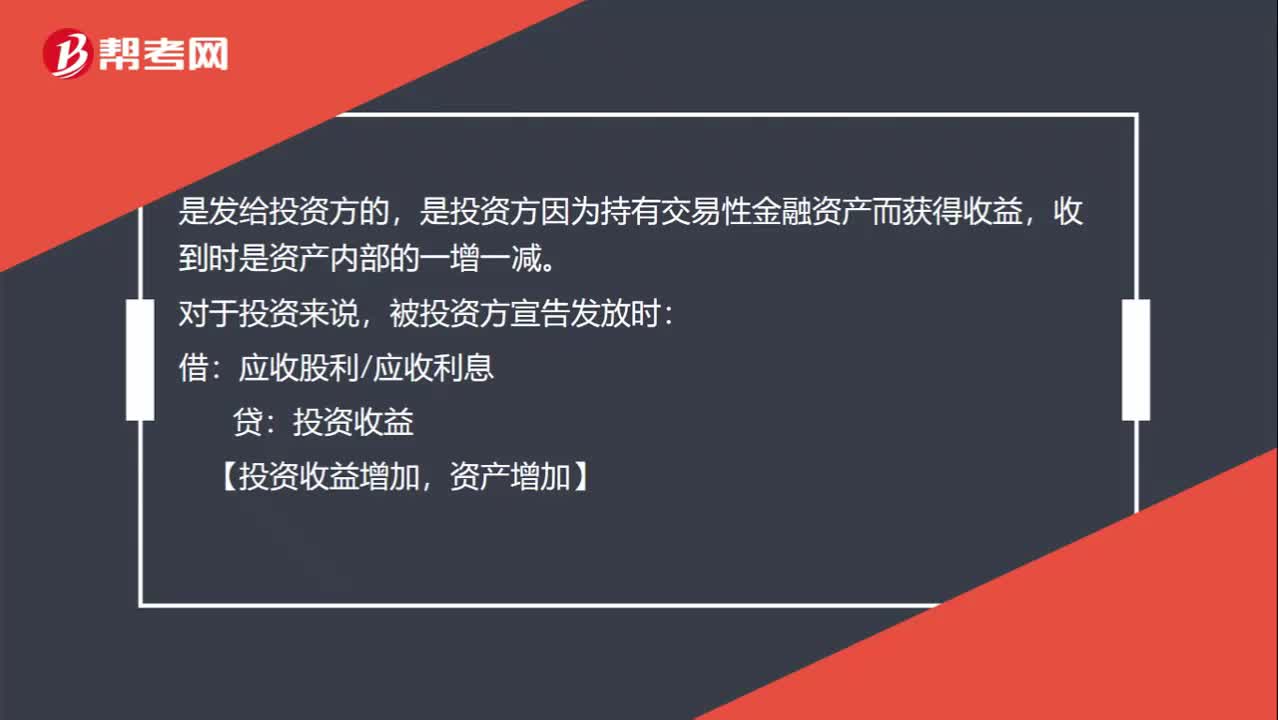

01:43宣告发放股票股利和实际发放股票股利的区别是什么?:宣告发放股票股利和实际发放股票股利的区别是什么?不作处理。利润分配:股本:分录如下:利润分配——应付现金股利:(4)实际发放现金股利:分录如下,应付股利,投资方,(1)宣告发放股票股利:(2)实际发放股票股利:不作处理,在备查簿中登记即可:(3)宣告发放现金股利:投资收益(4)实际发放现金股利分录如下借银行存款贷应收股利

00:42

00:42现金股利和股票股利宣告发放的区别?:现金股利和股票股利宣告发放的区别?无论是现金股利的发放还是股票股利的发放,这两种股利在各自的两个步骤中所对应的账务处理以及对所有者权益总额的影响是不同的。(1)企业股东大会批准现金股利分配方案宣告分派时,利润分配——应付现金股利:从而可能会减少企业的所有者权益总额。(2)企业股东大会批准股票股利分配方案宣告分派时。因此不会对企业的所有者权益总额产生影响:(3)企业向投资者实际发放现金股利时:

00:25

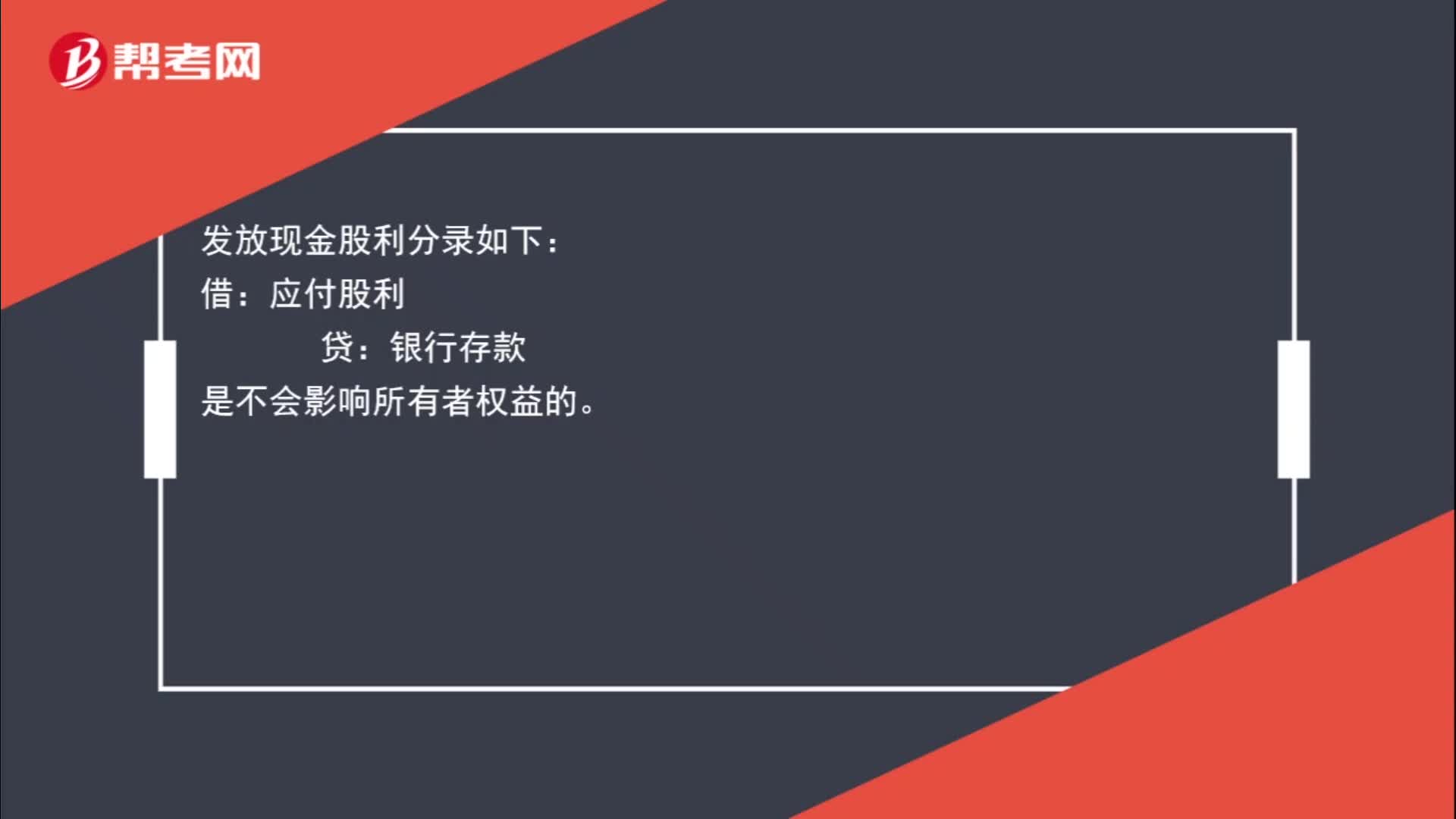

00:25发放现金股利影响所有者权益吗?:发放现金股利影响所有者权益吗?发放现金股利分录如下:借:应付股利:贷。银行存款是不会影响所有者权益的

01:12

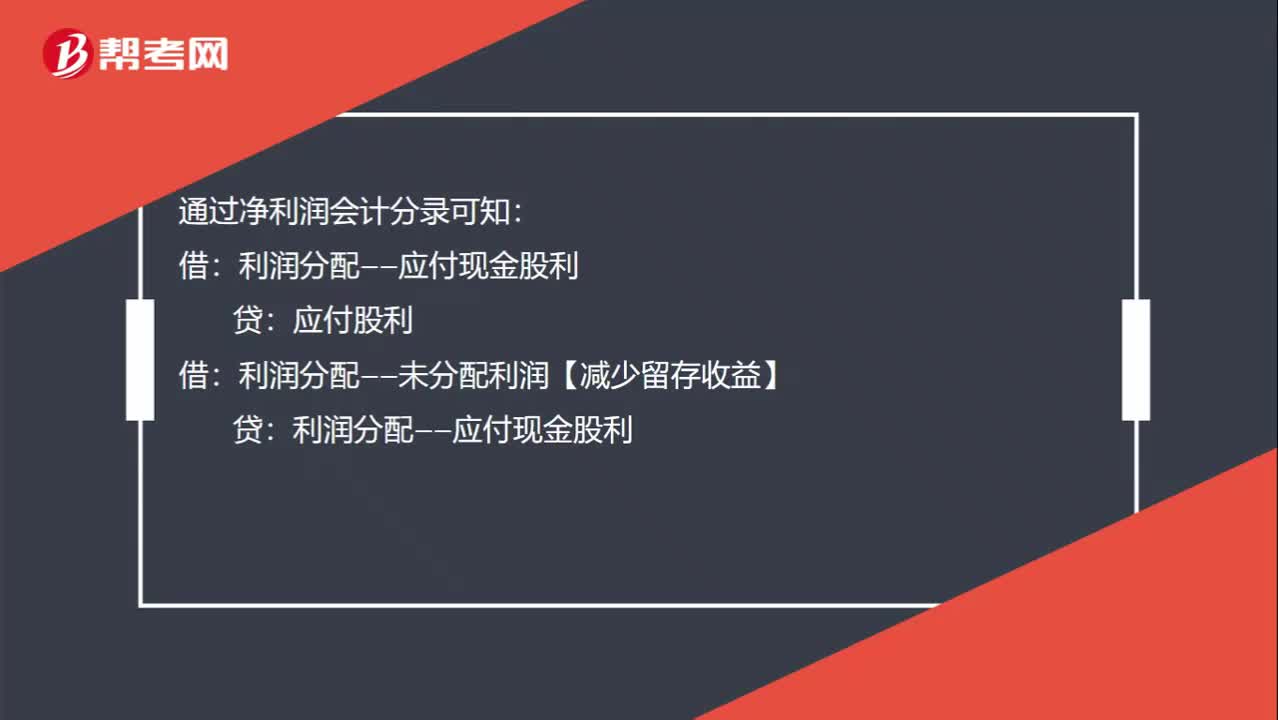

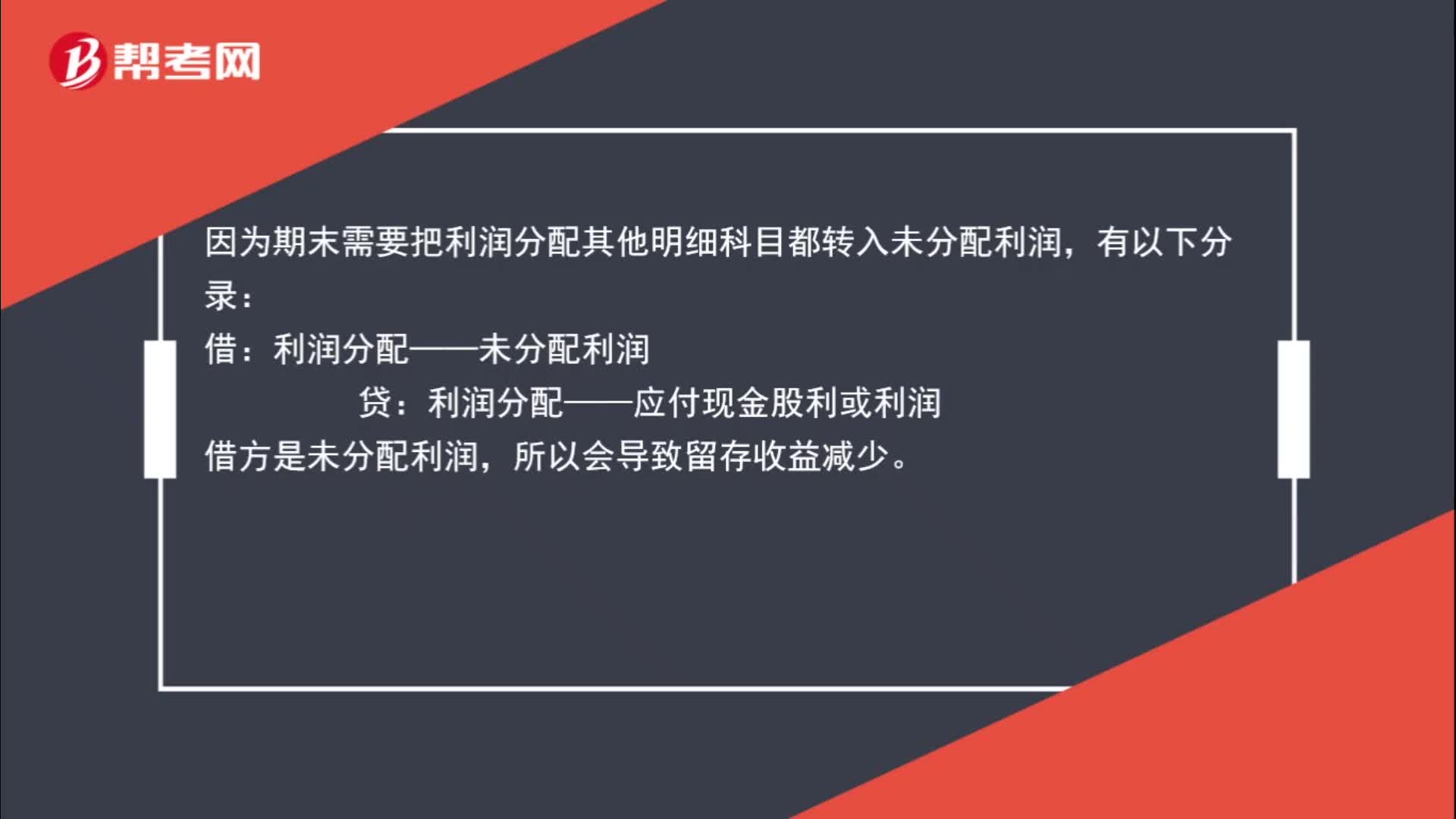

01:12用净利润发放现金股利为什么导致留存收益减少?:用净利润发放现金股利为什么导致留存收益减少?用净利润发放现金股利:应付股利:因为期末需要把利润分配其他明细科目都转入未分配利润:有以下分录:借,利润分配——未分配利润。贷利润分配——应付现金股利或利润借方是未分配利润所以会导致留存收益减少

10:29

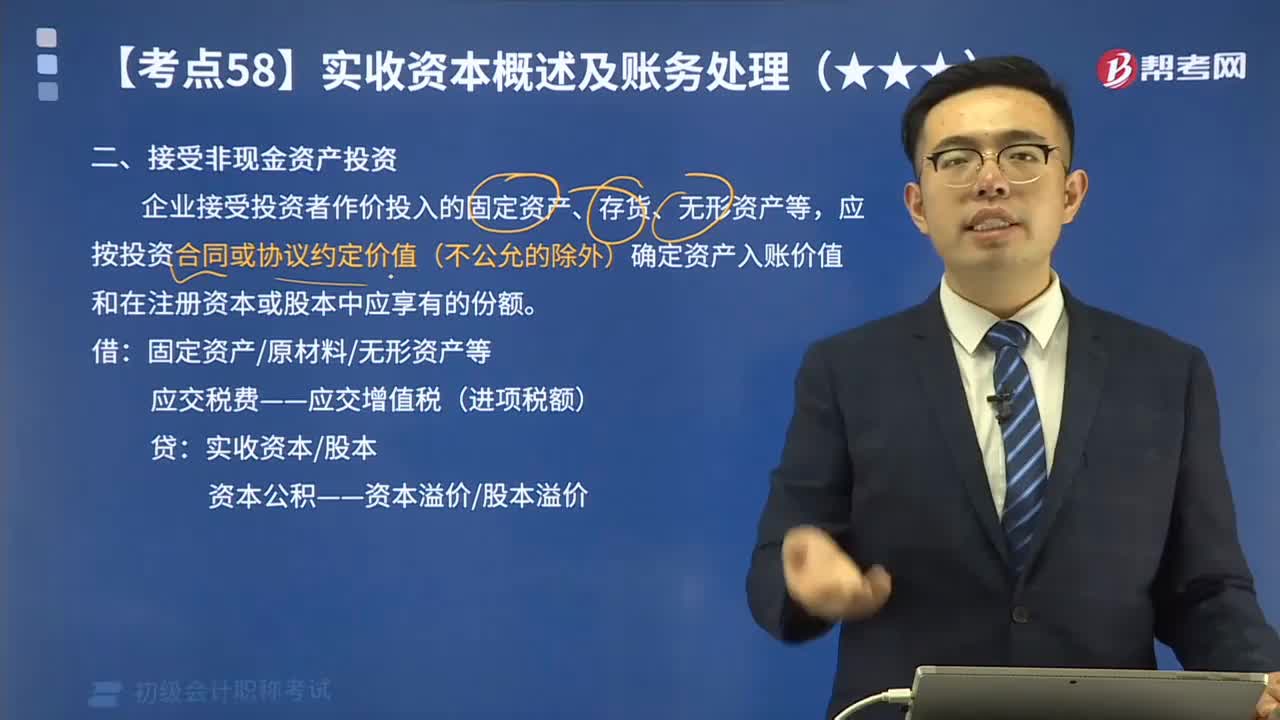

10:29来看看接受非现金资产投资应如何进行会计分录?:来看看接受非现金资产投资应如何进行会计分录?企业接受投资者作价投入的固定资产、存货、无形资产等,应按投资合同或协议约定价值(不公允的除外)确定资产入账价值和在注册资本或股本中应享有的份额。经税务机关认证的增值税进项税额为3 000元(由投资方支付税款。甲公司应确认的实收资本金额为( )元,【2017年初级会计职称考试真题】除投资合同或协议约定价值不公允的以外。

15:37

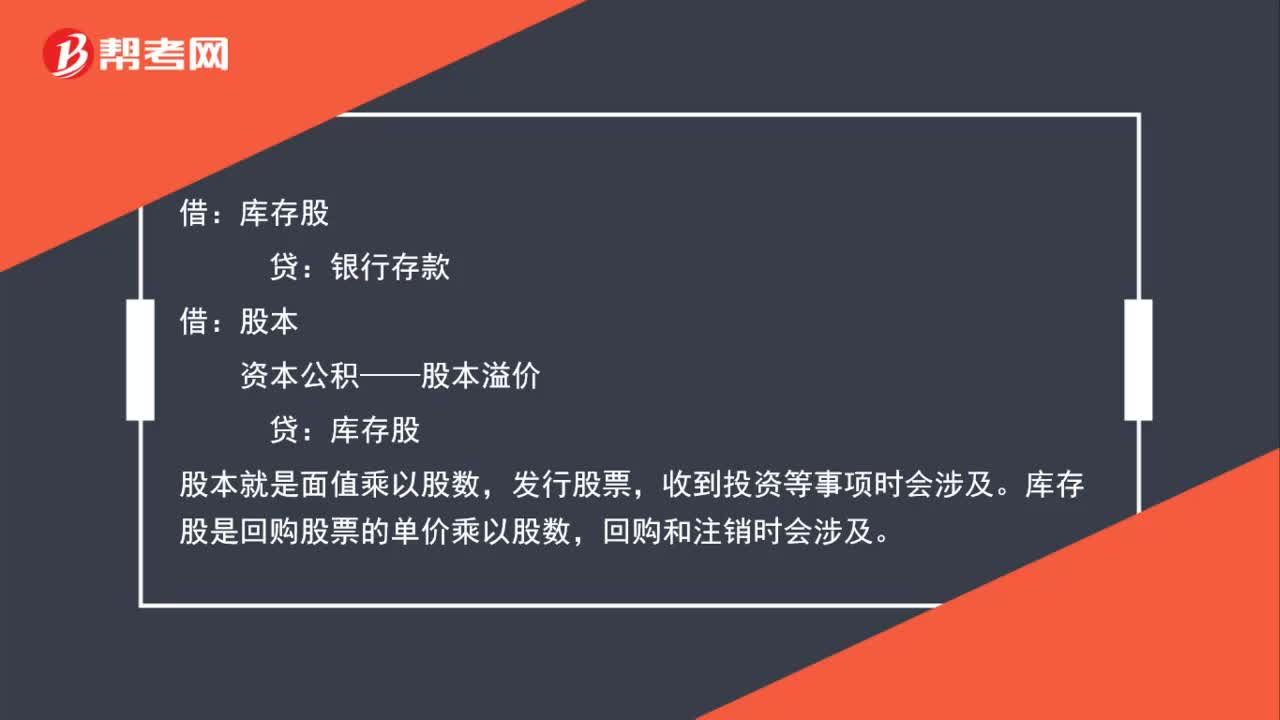

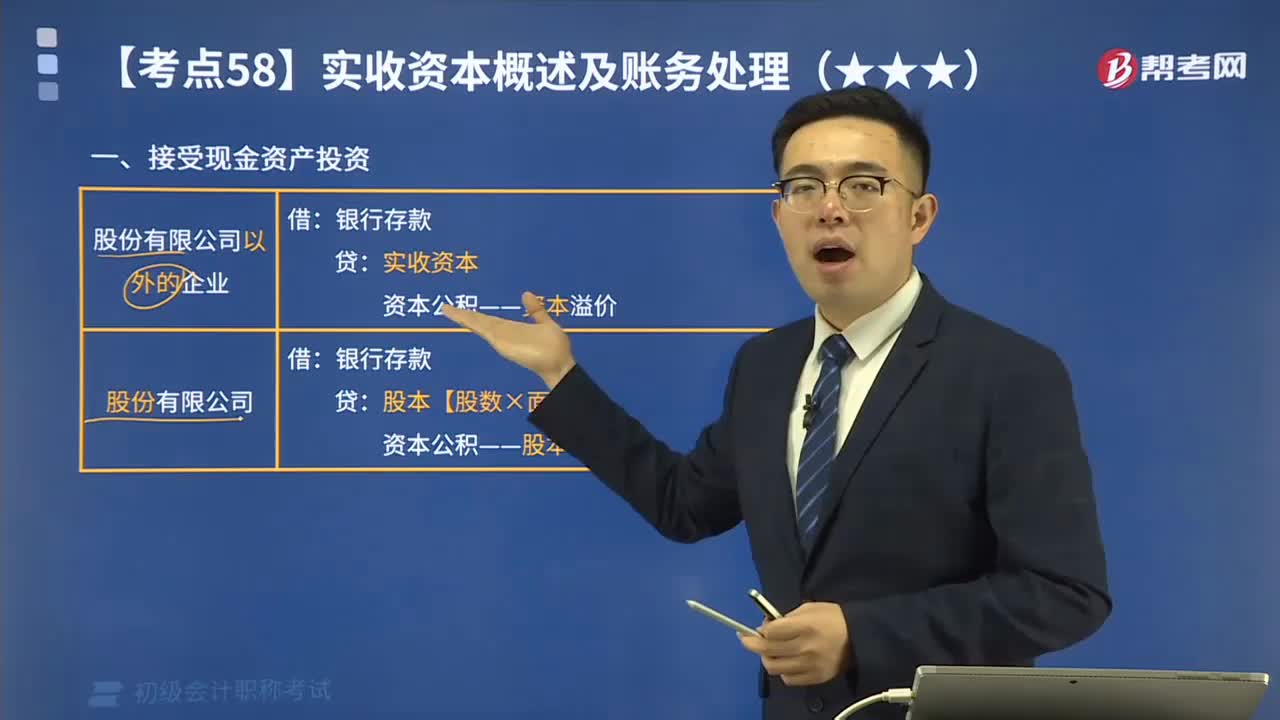

15:37来看看接受现金资产投资应如何进行会计分录?:来看看接受现金资产投资应如何进行会计分录?股本【股数×面值】?(1)股份有限公司接受投资者投入的资本。资本公积——股本溢价“(2)非股份有限公司接受投资者投入的资本。资本公积——资本溢价,也可以溢价发行(我国目前不允许折价发行),【提示3】股份有限公司发行股票发生的手续费、佣金等交易费用。冲减资本公积(股本溢价),实收资本——甲 1 200 000:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日