下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

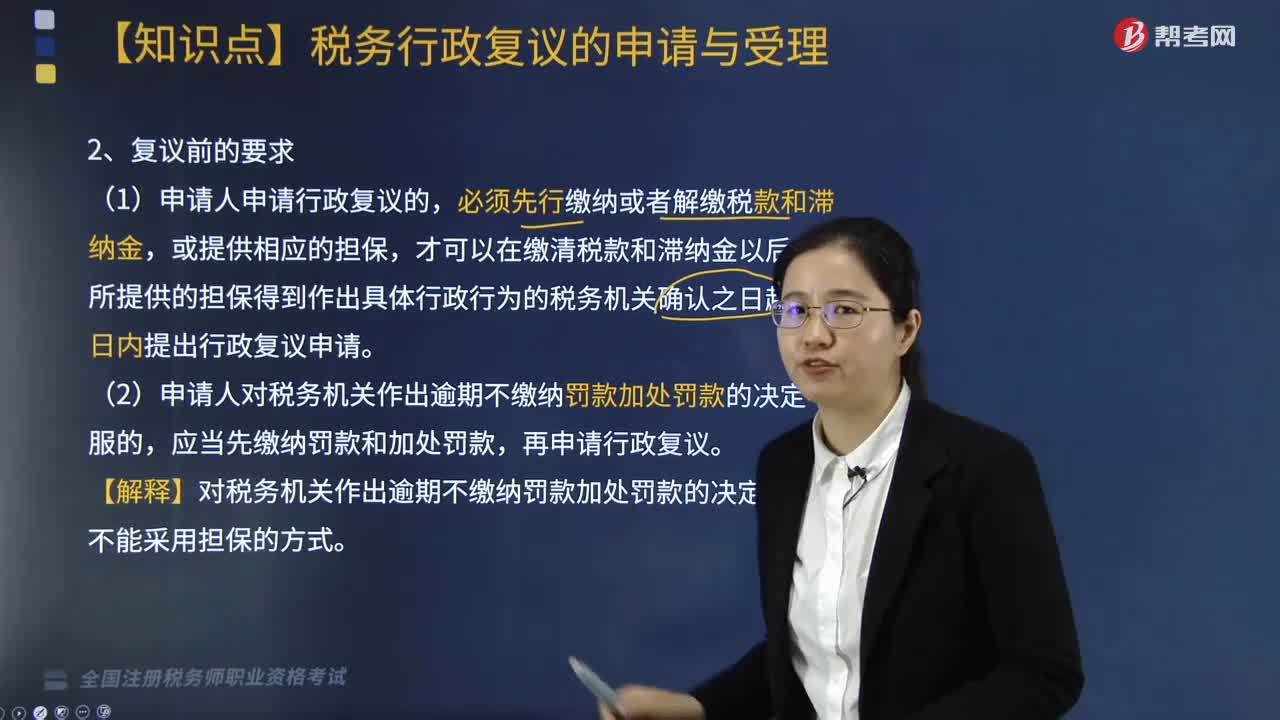

02:51

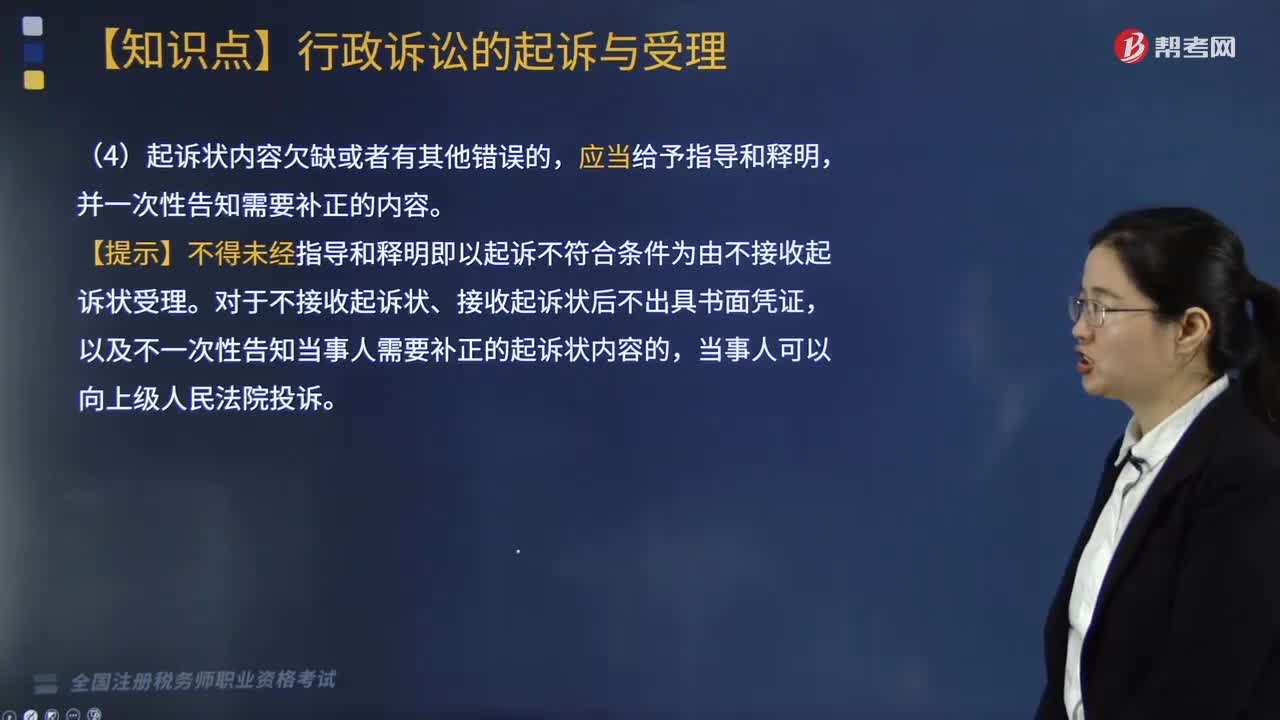

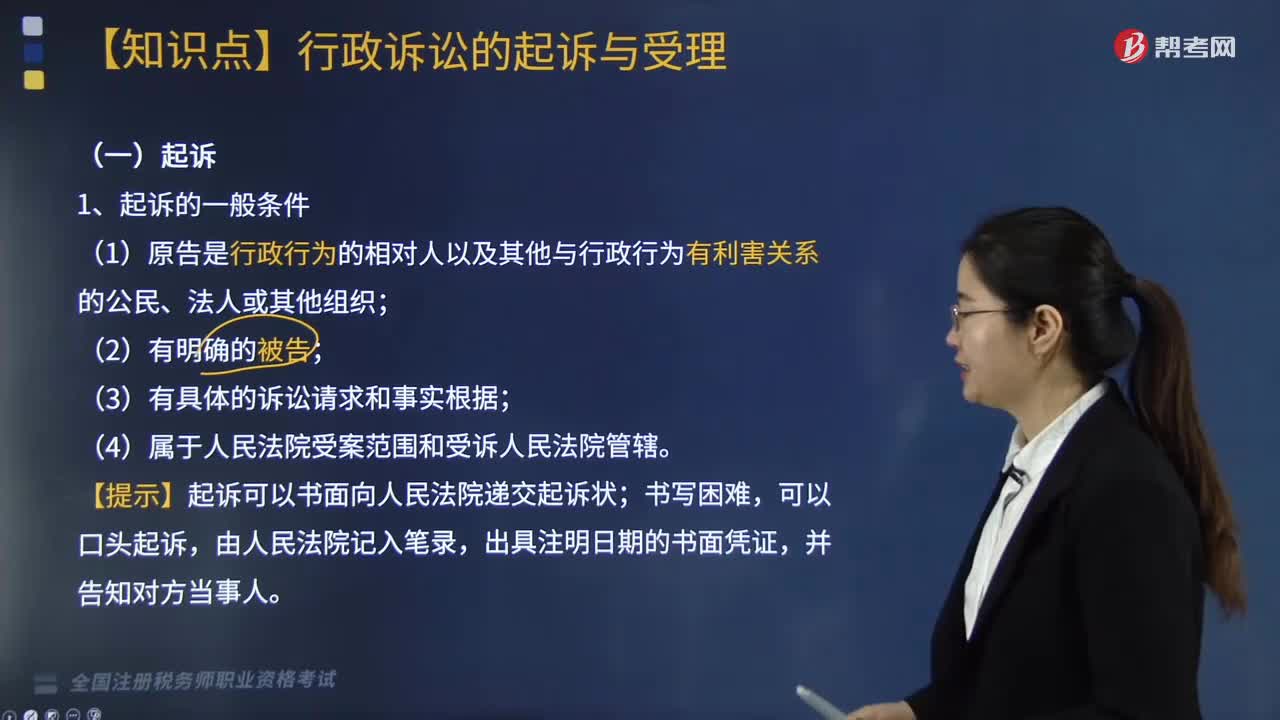

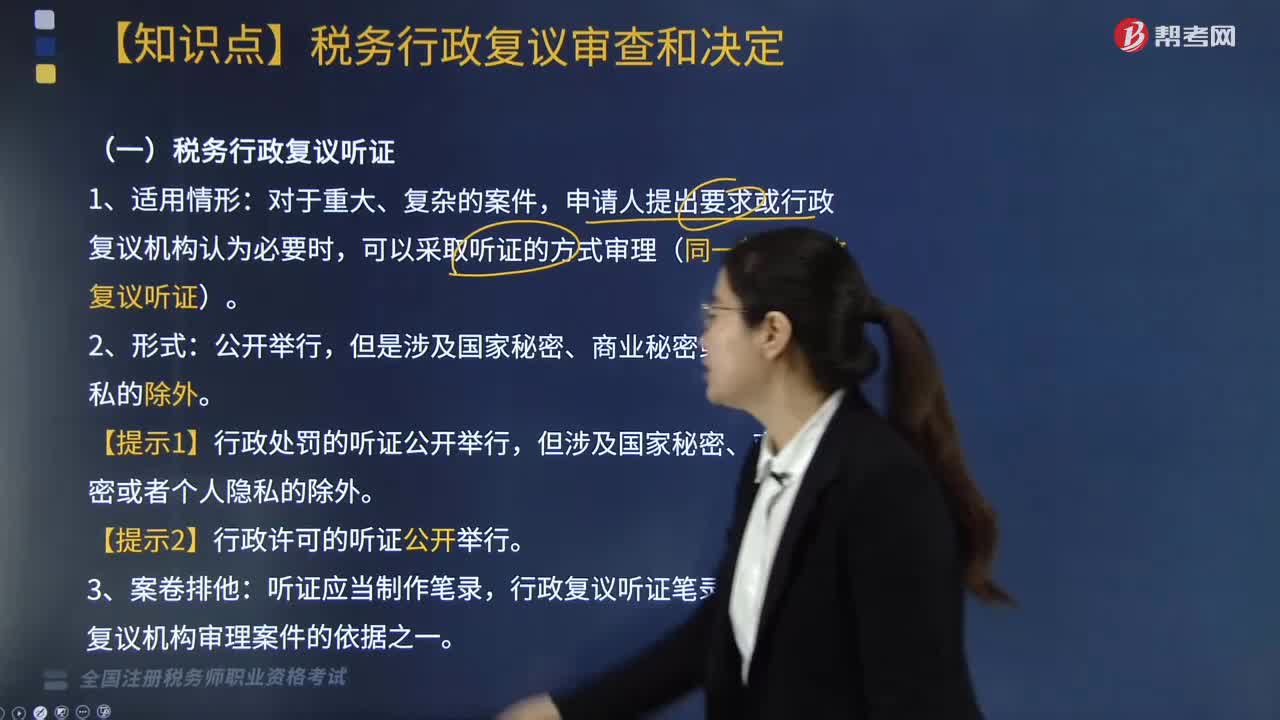

02:51税务行政复议的申请和受理需要注意哪些问题?:税务行政复议的申请和受理需要注意哪些问题?首先要依照法律法规的规定提出复议申请。(一)税务行政复议的申请:在知道税务机关作出具体行政行为之日起60日内提出行政复议申请,(1)申请人申请行政复议的,才可以在缴清税款和滞纳金以后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请,(2)申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的。

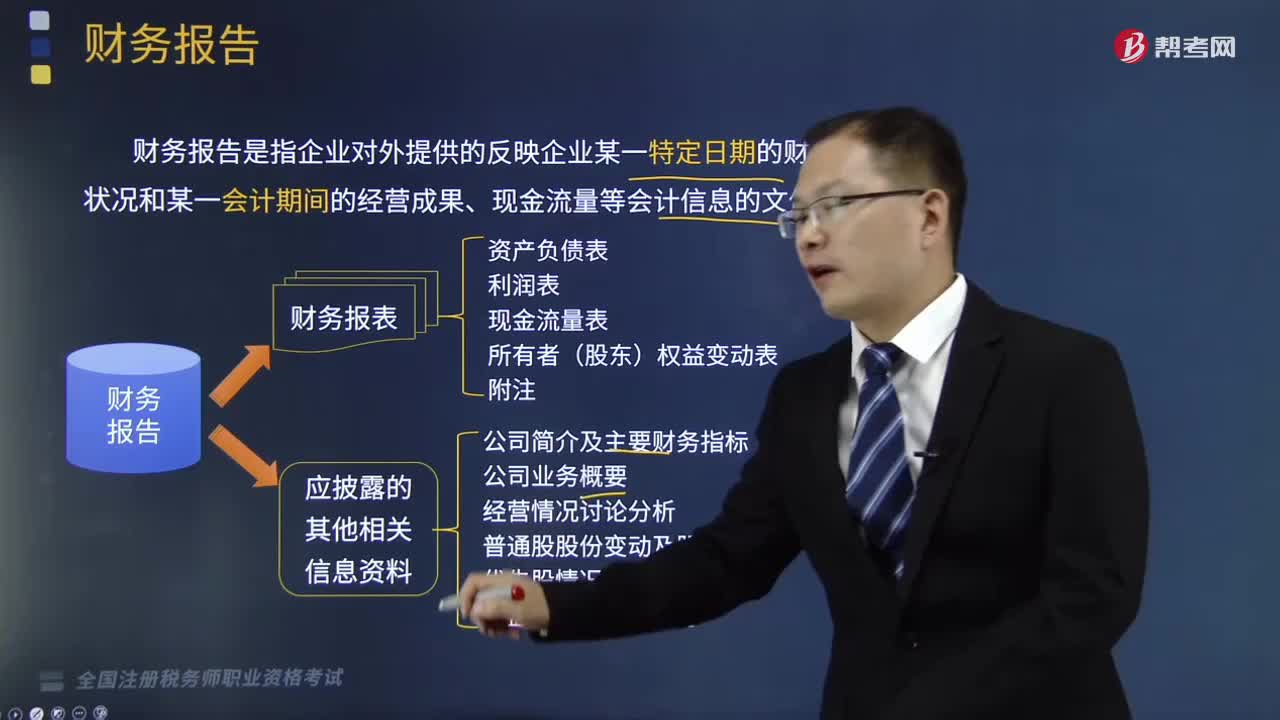

01:47

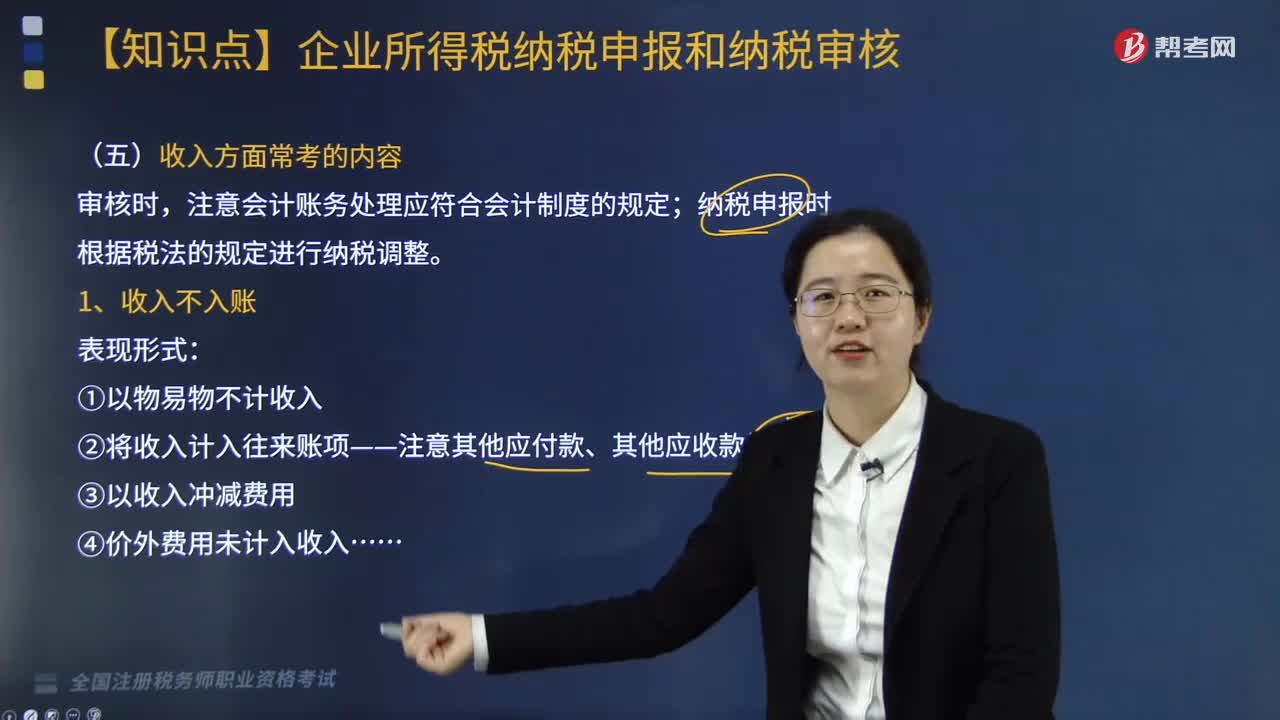

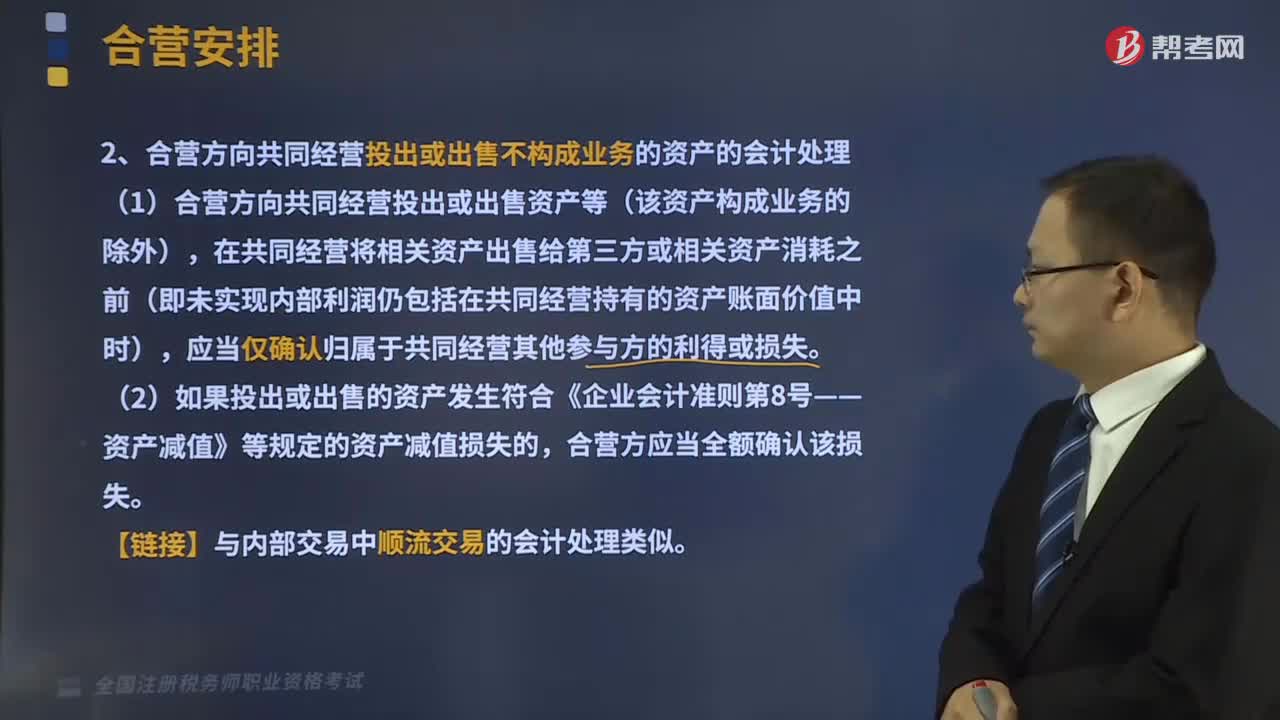

01:47财务报告应包括哪些内容?:财务报告应包括哪些内容?财务报告是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。财务报告包括财务报表和应披露的其他相关信息资料。反映企业特定日期的财务状况用于评价企业资产的质量、偿债能力、利润分配能力等。反映一定会计期间的经营成果和综合收益;用于分析企业的盈利能力及其构成和质量。反映一定会计期间的现金及现金等价物变动。

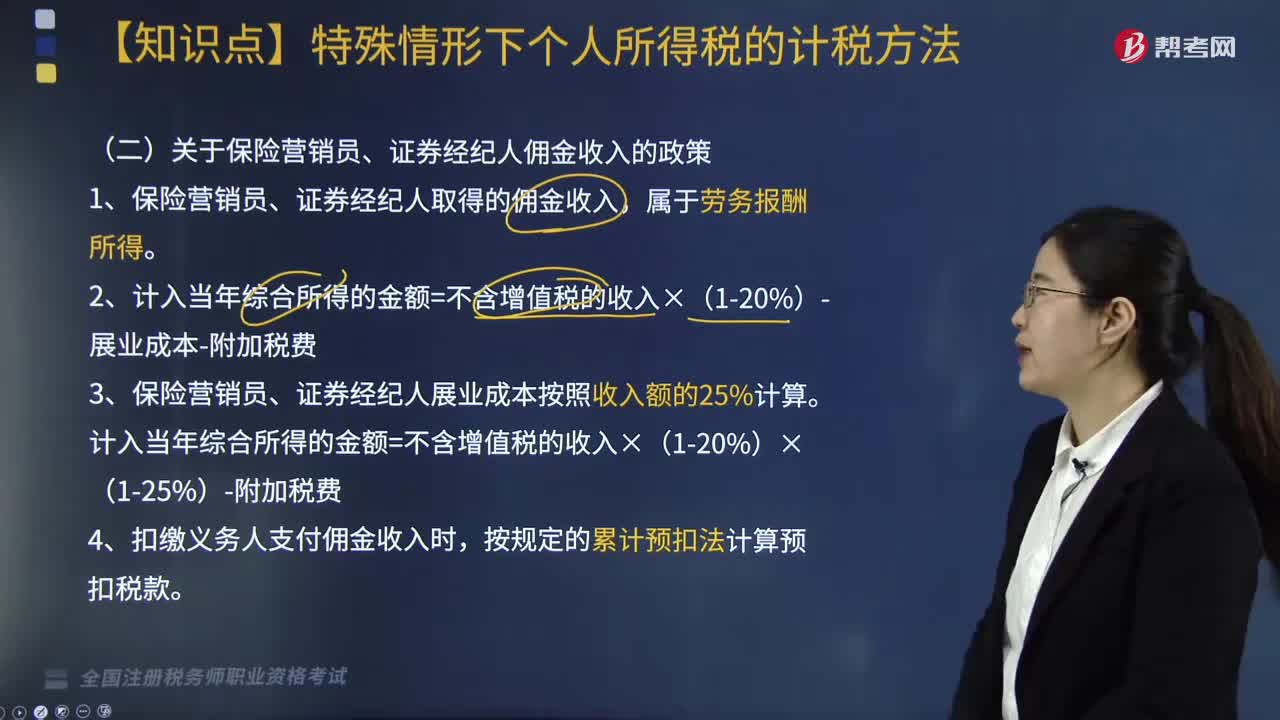

02:58

02:58关于保险营销员、证券经纪人佣金收入的政策包括哪些内容?:关于保险营销员、证券经纪人佣金收入的政策包括哪些内容?保险营销员、证券经纪人取得的佣金收入,收入额减去展业成本以及附加税费后,保险营销员、证券经纪人展业成本按照收入额的25%计算。扣缴义务人向保险营销员、证券经纪人支付佣金收入时,应按照《个人所得税扣缴申报管理办法(试行)》规定的累计预扣法计算预扣税款。2. 计入当年综合所得的金额=不含增值税的收入×(1-20%)-展业成本-附加税费。

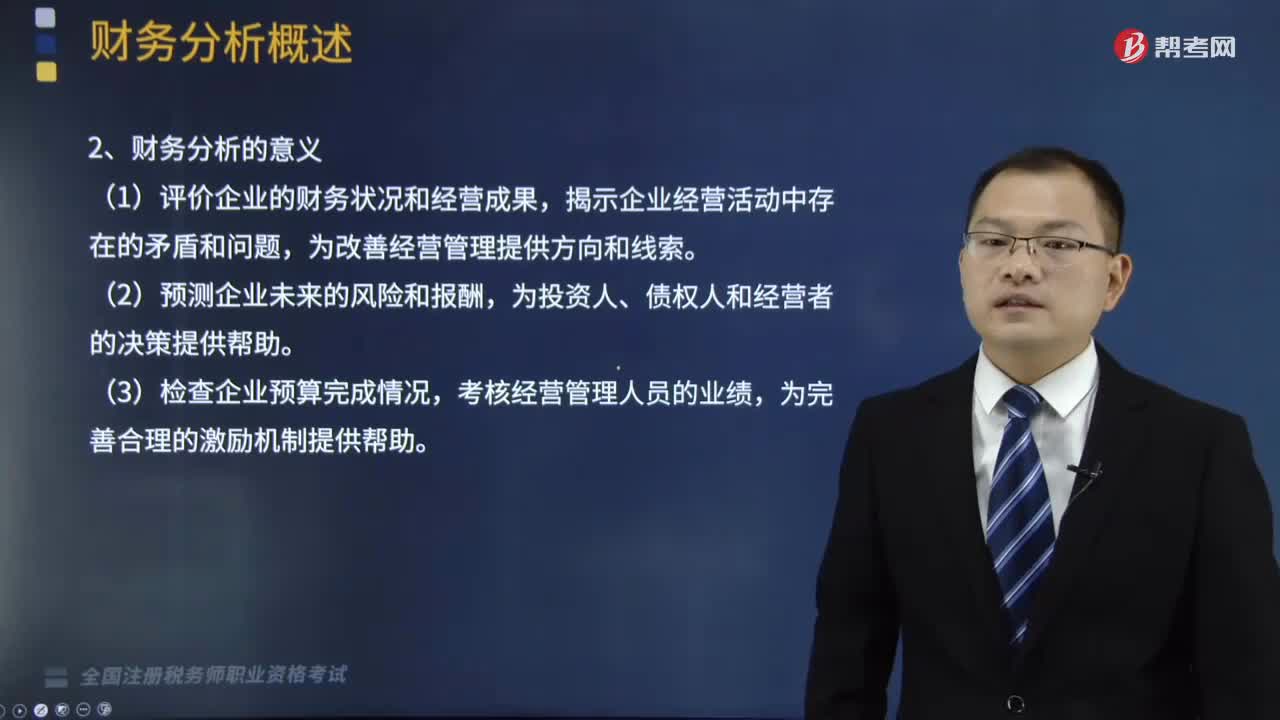

03:30

03:30财务分析的目的和内容包括哪些?:对企业的财务状况、经营成果和现金流量进行综合比较与评价的一种工作。(1)评价企业的财务状况和经营成果,②长期债权人还需要分析企业的盈利状况和资本结构,还要关心企业的资产管理及使用状况、企业的获利能力。①对企业财务状况及经营成果作出准确的判断,②企业经营管理人员必须对企业经营理财的全部信息予以详细地了解和掌握,分析企业资产的结构,(2)评价企业资产的营运能力,分析企业资产的分布情况和周转使用情况。

01:07

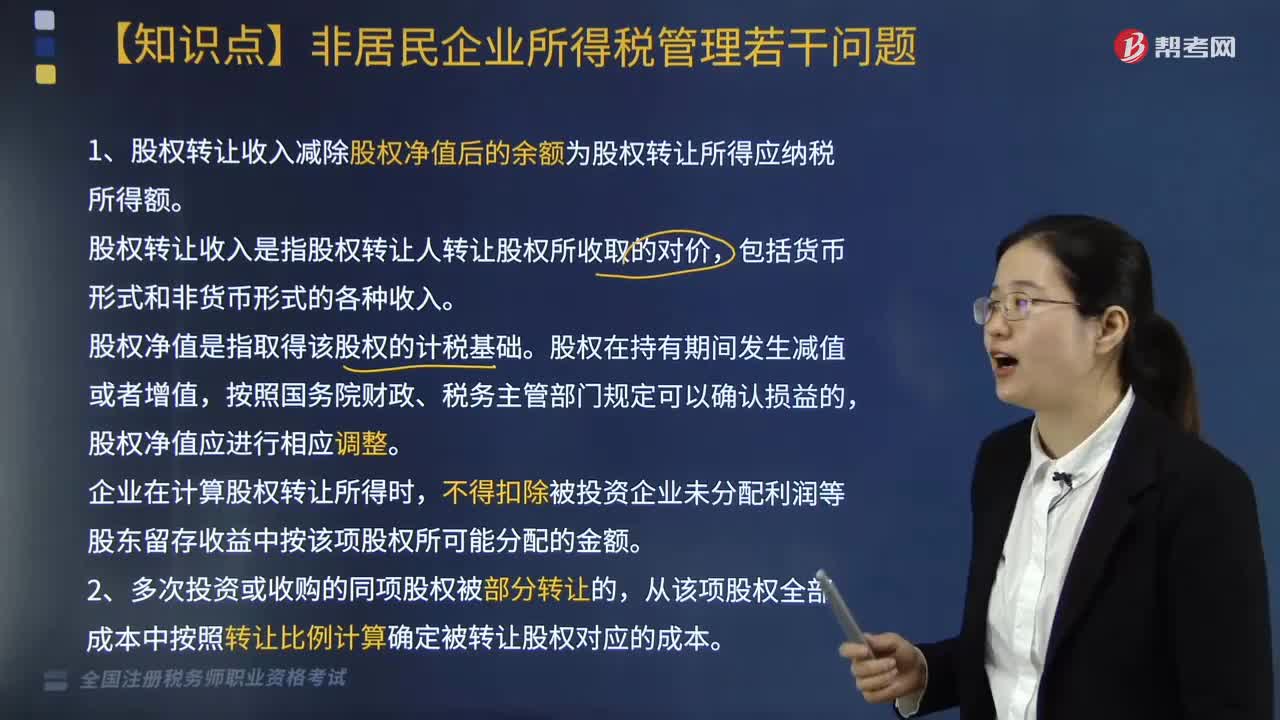

01:07关于非居民企业所得税管理若干问题有哪些?:1. 股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指取得该股权的计税基础。股权在持有期间发生减值或者增值,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。2. 多次投资或收购的同项股权被部分转让的。

01:15

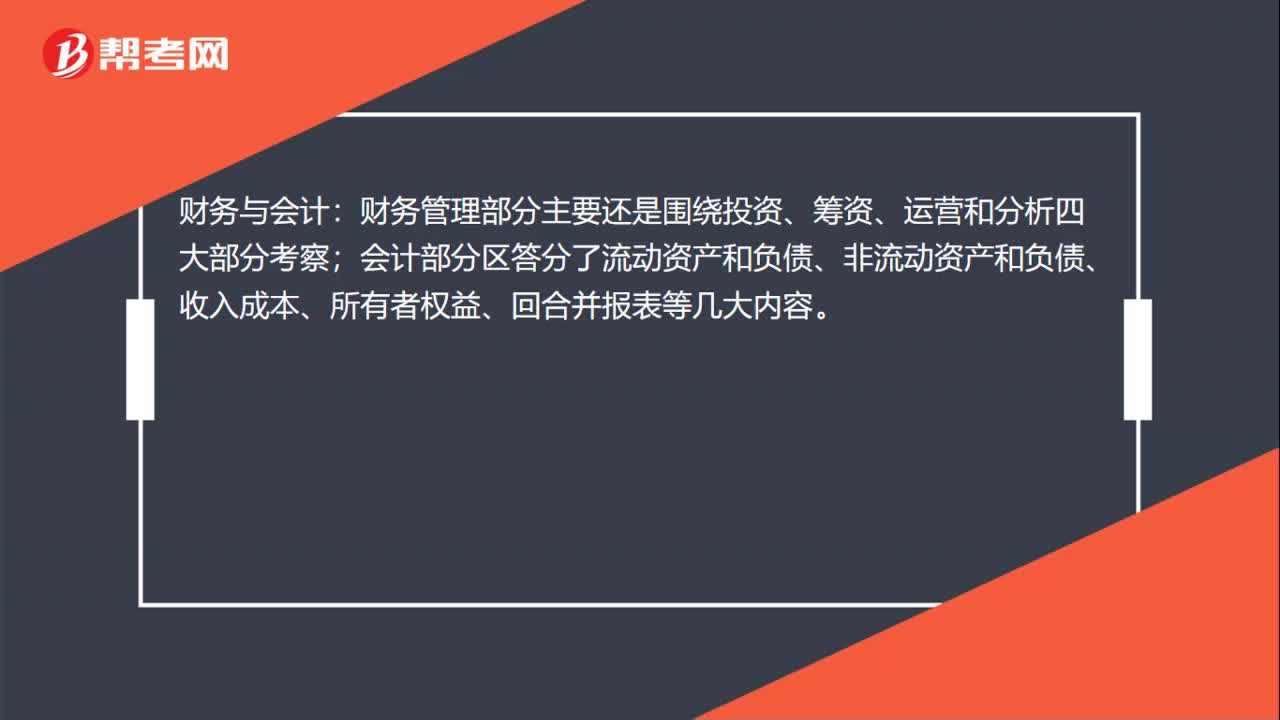

01:15税务师考试各科考试具体内容是什么?:要求考生在了解税法的基本理论和税法发展历史的同时,熟悉货物劳务税的政策法规。税法二:所得税、财产税和行为税,企业所得税和个人所得税是考试的重点,要注问意扣除标准、纳税调整等问题。财务管理部分主要还是围绕投资、筹资、运营和分析四大部分考察;会计部分区答分了流动资产和负债、非流动资产和负债、收入成本、所有者权益、回合并报表等几大内容。涉税服务相关法律:行政法、刑法、诉讼法这三个知识点需要着重理解。

00:23

00:23税务师涉税服务实务题型有哪些?:税务师涉税服务实务题型有:单项选择题、多项选择题、简答题(主观题型)、综合分析题(主观题型)。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

09:24

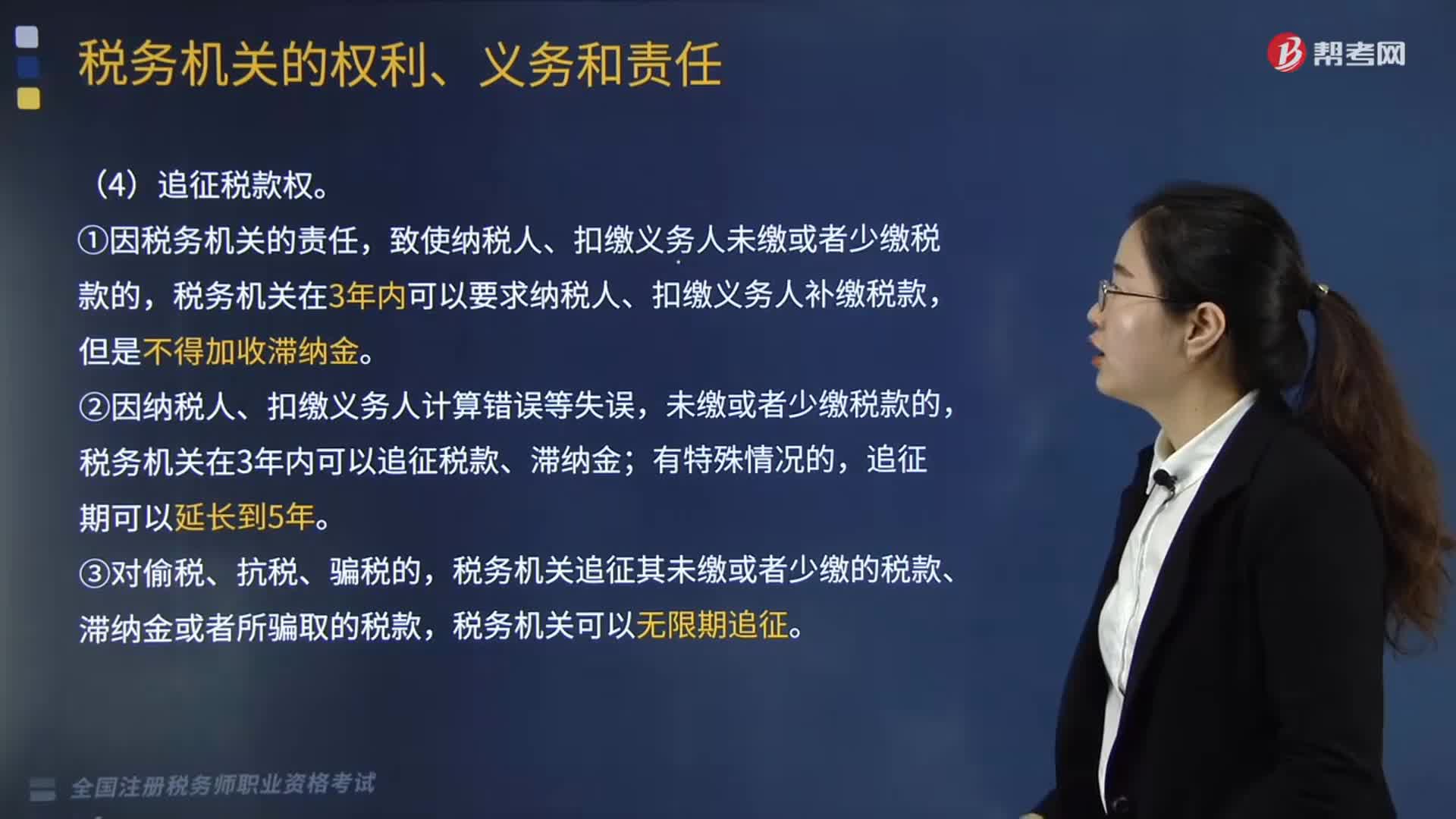

09:24税务机关的权利包括哪些内容?税务机关又有哪些义务和责任?:②因纳税人、扣缴义务人计算错误等失误。税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,4.受理减、免、退税申请及延期缴纳税款申请的义务,1.税务人员与纳税人、扣缴义务人勾结,唆使或者协助纳税人、扣缴义务人犯罪的,【2017税务师职业资格考试真题】关于追征纳税人未缴、少缴税款的说法:税务机关可以在10年内追征纳税人所骗取的税款,B.因税务机关的责任造成少缴税款;

02:30

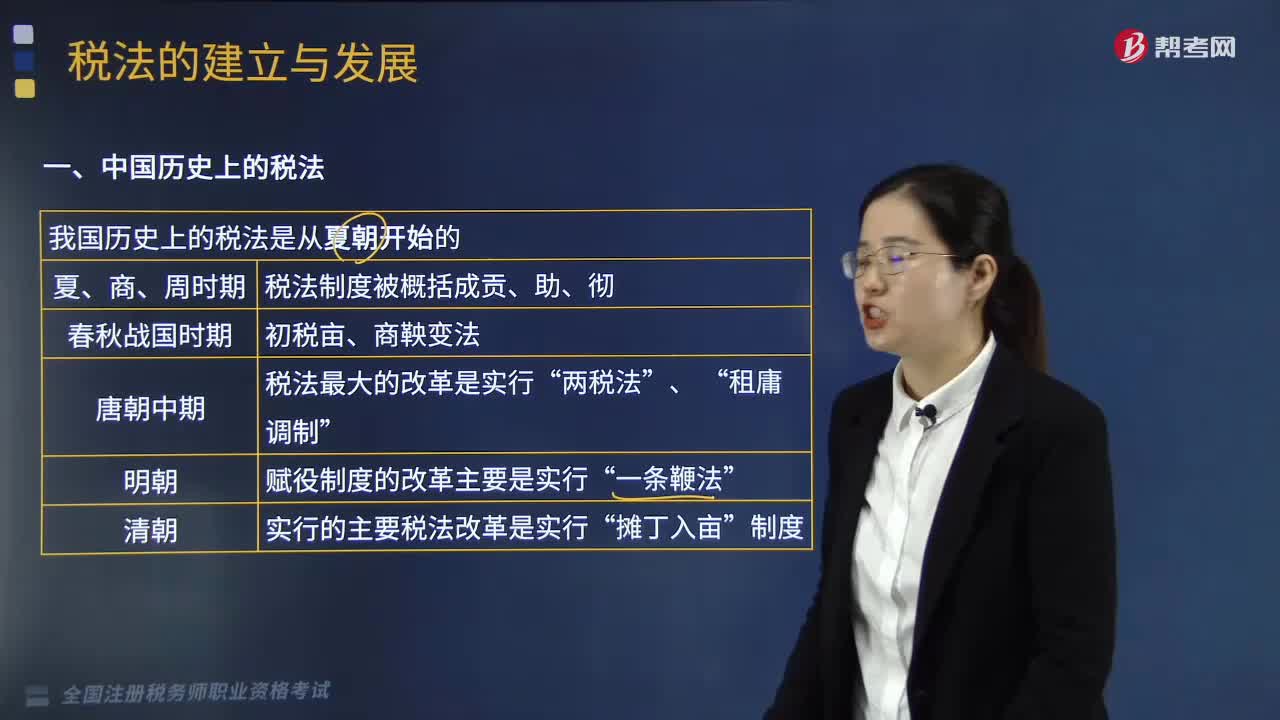

02:30税法的建立与发展包含了哪些阶段?:税法的建立与发展包含了哪些阶段?税法的建立与发展分为两个部分,其中新中国税法的建立和发展主要包含四个阶段,分别为新中国税法建立与修订、税收法治建设的初创阶段、税收法治建设的完善阶段、税收法治建设的规范化阶段(21世纪)。这一时期较大的税法变革主要有,鲁国实行的"初税亩"、秦国的商鞍变法,唐朝是我国封建社会发展的巅峰时期”唐朝中期税法最大的改革是实行。

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

05:28

05:28税收程序法的内容有哪些?:是指规范税务机关和税务行政相对人在行政程序中权利义务的法律规范的总称,同样适用于税收行政行为,对欠税的纳税人、扣缴义务人按日征收欠缴税款万分之五的滞纳金:(2)税款的补征和追征制度;因纳税人、扣缴义务人计算错误等失误。税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款,【例题·单选题】税收程序法是指如何具体实施税法的规定,B.纳税申报是纳税人履行纳税义务的程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日