下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:17

03:17辞退福利的确认条件有哪些?:应当在下列两者孰早日确认辞退福利产生的职工薪酬负债,(1)企业不能单方面撤回因解除劳动关系计划或裁减建议所提供的辞退福利时。(2)企业确认与涉及支付辞退福利的重组相关的成本或费用时。【提示】在内退计划符合《企业会计准则第9号——职工薪酬》规定的确认条件时,将自职工停止提供服务日至正常退休日期间、企业拟支付的内退职工工资和缴纳的社会保险费等。

01:02

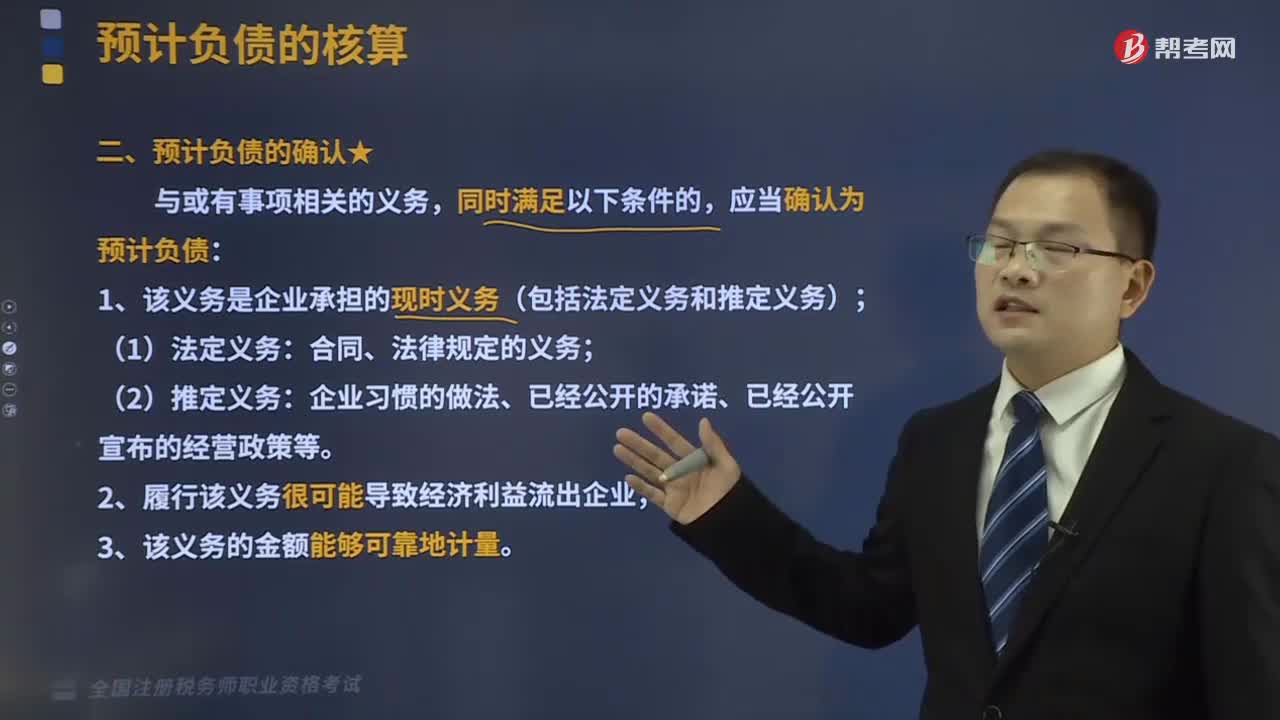

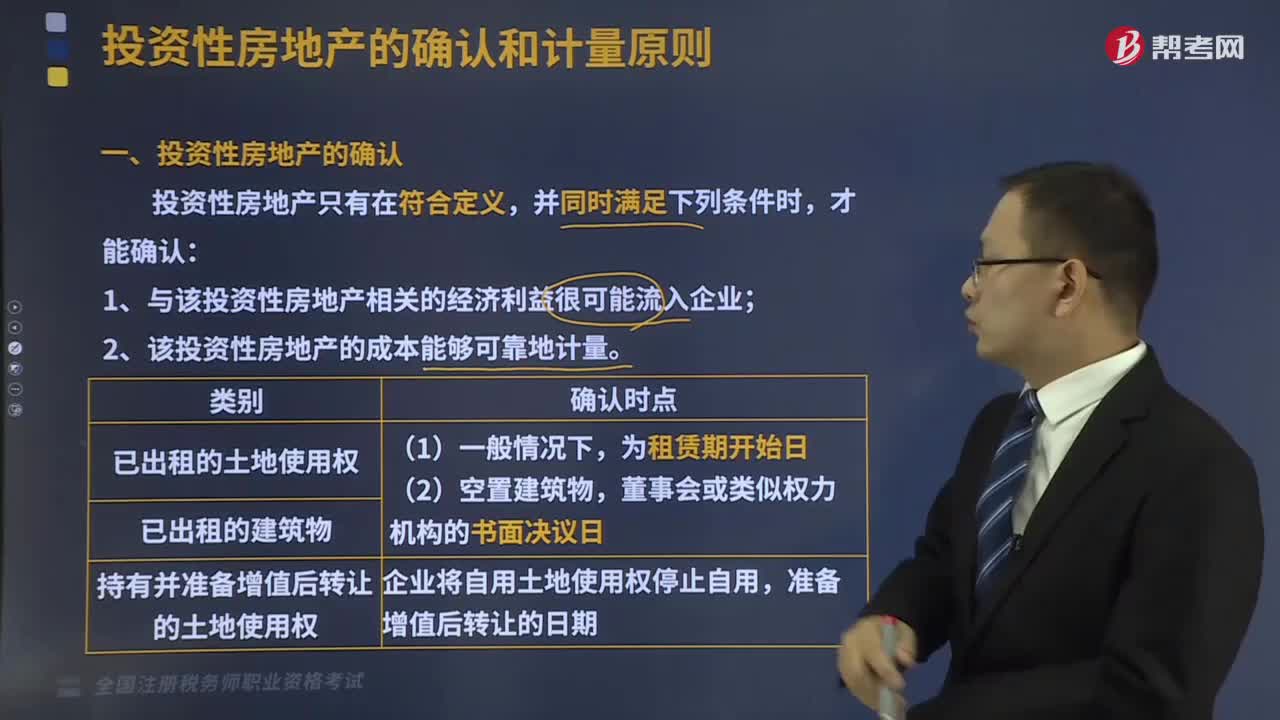

01:02投资性房地产如何确认?:投资性房地产如何确认?投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。投资性房地产只有在符合定义,并同时满足下列条件时,才能确认:1、与该投资性房地产相关的经济利益很可能流入企业;2、该投资性房地产的成本能够可靠地计量。

05:15

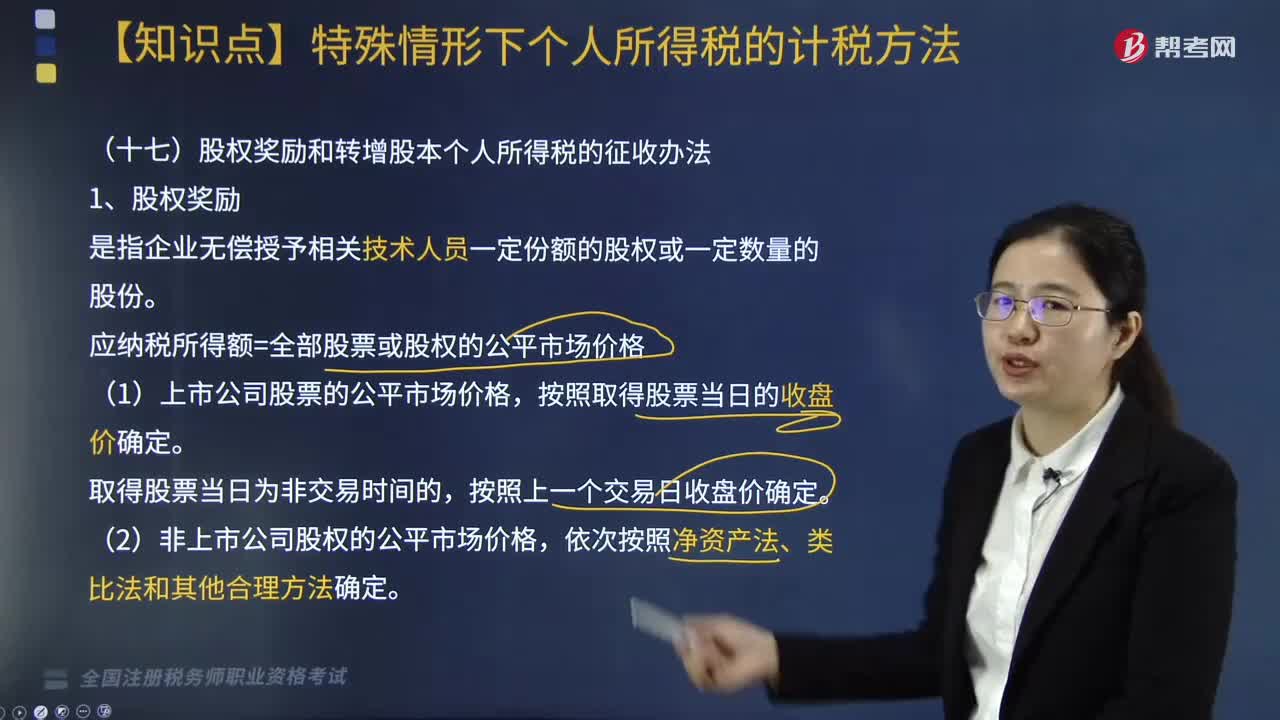

05:15股权奖励和转增股本个人所得税的征收办法有哪些?:根据《关于股权奖励和转增股本个人所得税征管问题的公告》相关规定,股权奖励和转增股本个人所得税的征收办法如下:应纳税所得额=全部股票或股权的公平市场价格。(1)非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本。个人非货币性资产投资的所得税政策:2. 应纳税所得额=非货币性资产转让收入-资产原值-合理税费。

04:25

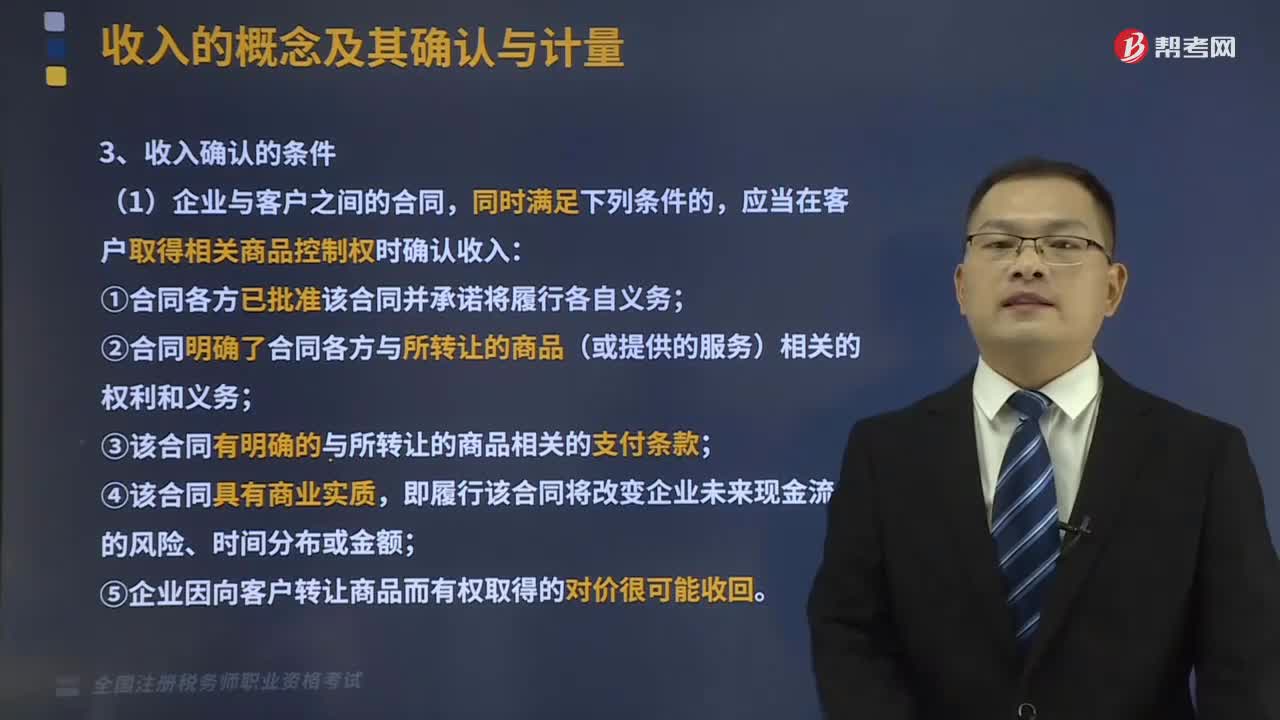

04:25收入的特征有哪些?以及收入的确认条件包括哪些?:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益总流入。(2)会导致所有者权益的增加:向银行借款会导致经济利益流入。(3)与所有者投入资本无关的经济利益总流入。(1)与收入相关的经济利益很可能流入企业,(2)经济利益流入会导致企业所有者权益增加(资产的增加或者负债的减少)。A.收入是企业日常活动中形成的会导致所有者权益增加的经济利益总流入;

03:18

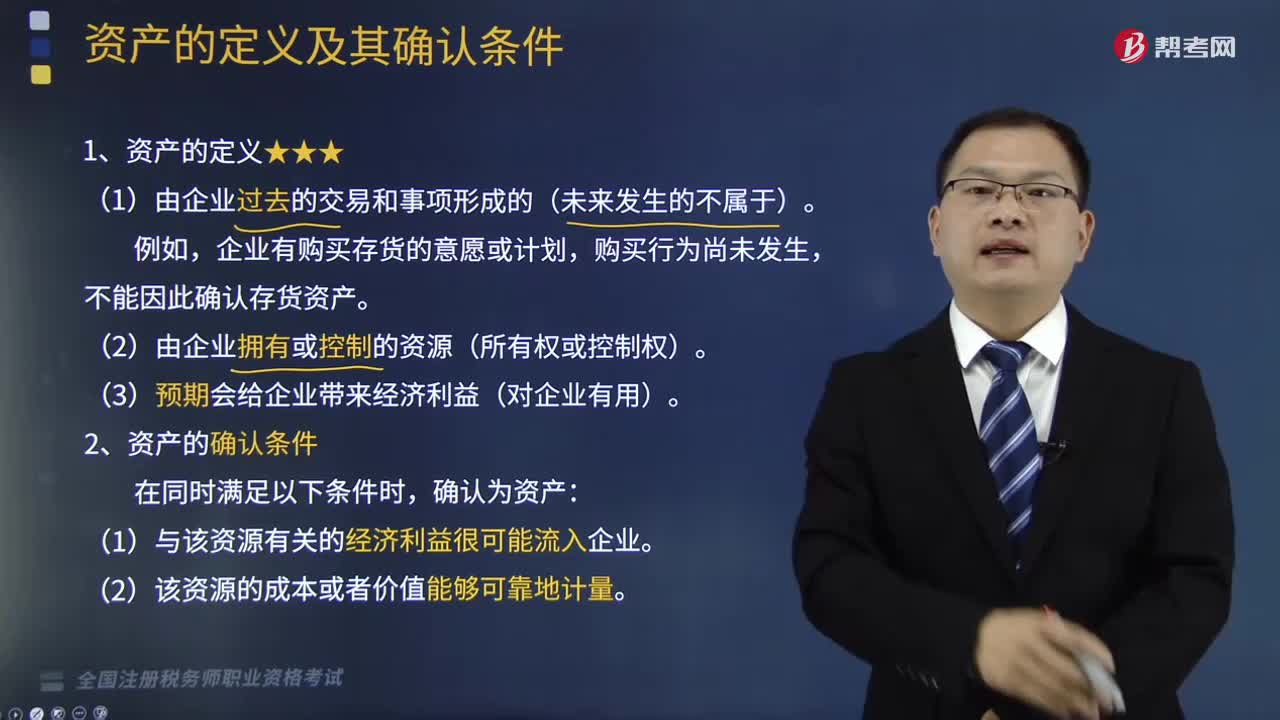

03:18什么是资产?以及资产的确认条件包括哪些?:以及资产的确认条件包括哪些?资产是指企业过去的交易或者事项形成的、企业拥有或者控制的、预期会给企业带来经济利益的资源。不能因此确认存货资产。2.资产的确认条件:【例题·多选题】确认资产的条件包括( )。A.资产必须是企业拥有或控制的资源B.资产必须预期能够直接或间接地给企业带来经济利益的资源C.形成资产的交易必须是已经发生的D.资产必须是在未来某一特定时期予以清偿的现实义务

01:13

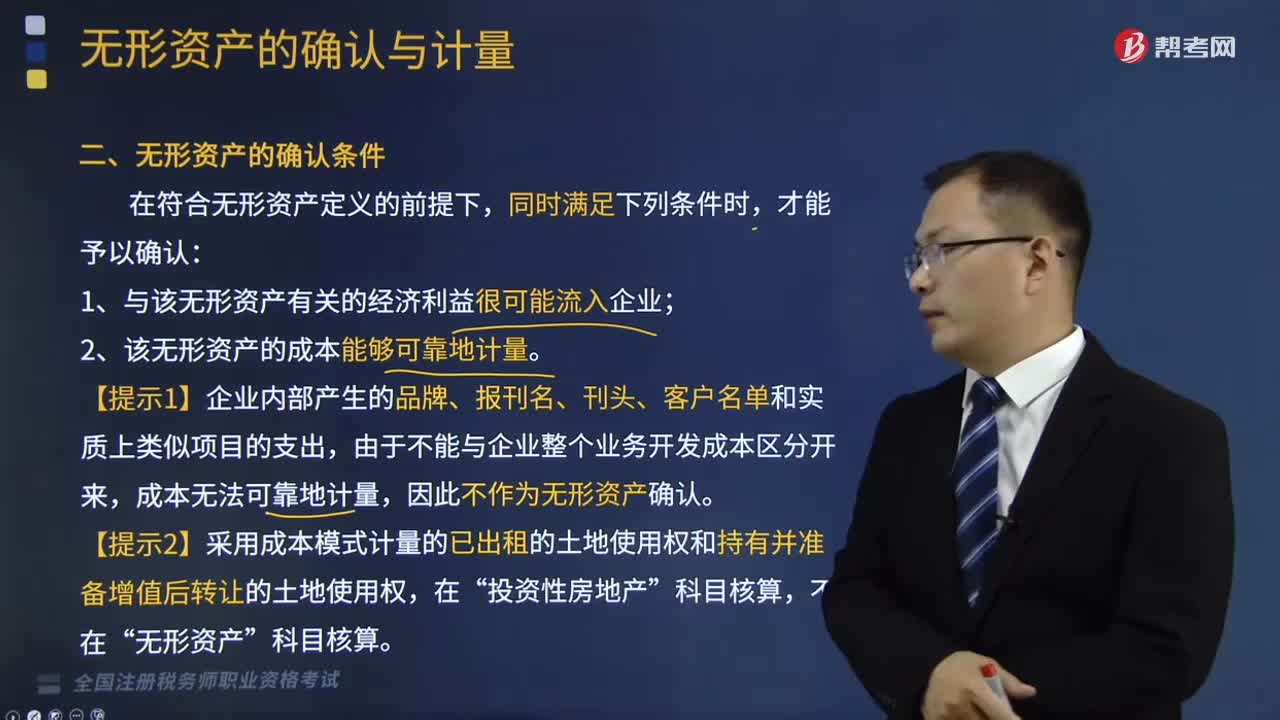

01:13无形资产的确认条件是什么?:无形资产的确认条件是什么?是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产。专利权、非专利技术、商标权、著作权、土地使用权、特许权等。在符合无形资产定义的前提下,1、与该无形资产有关的经济利益很可能流入企业;2、该无形资产的成本能够可靠地计量。【提示1】企业内部产生的品牌、报刊名、刊头、客户名单和实质上类似项目的支出,由于不能与企业整个业务开发成本区分开来,成本无法可靠地计量。

07:35

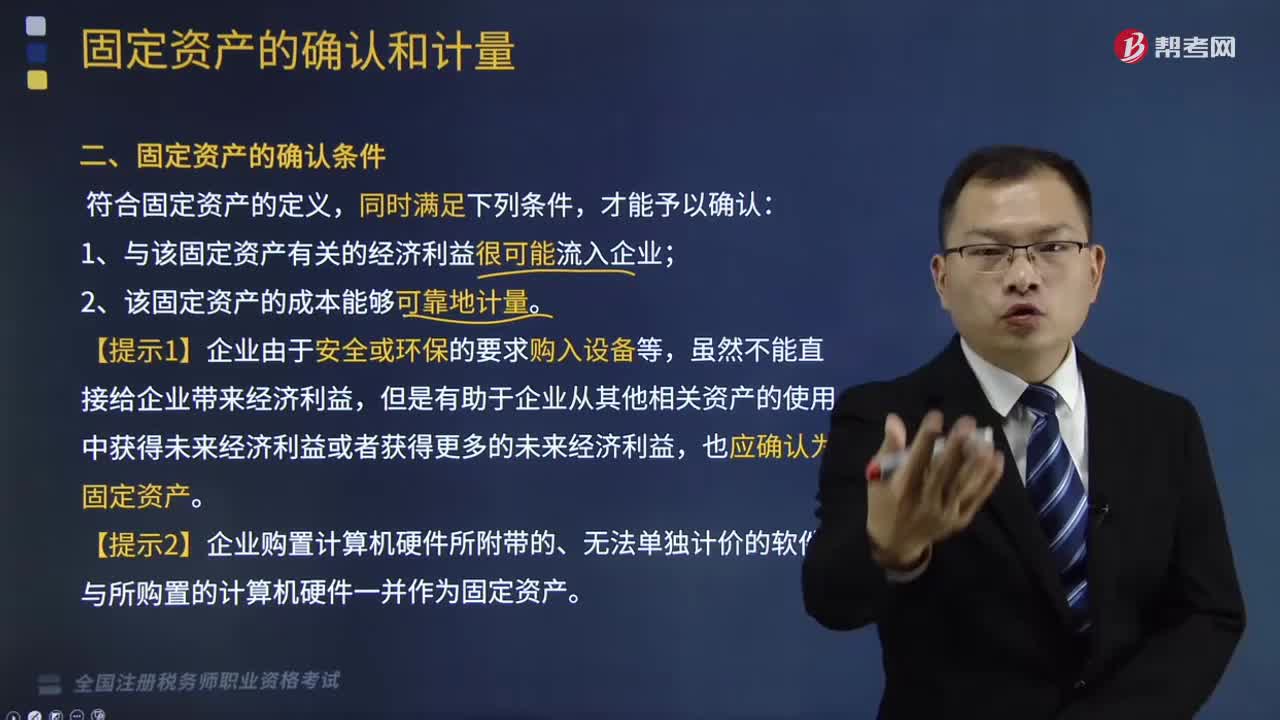

07:35固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,已知X、Y、Z三个部件各自的入账价值和相应的预计使用年限,B.按照整体预计使用年限和X、Y、Z各部件的预计使用年限四者孰低作为设备的折旧年限,D.按照整体预计使用年限与税法规定的折旧年限两者孰低作为设备的折旧年限,所以应按照X、Y、Z各部件的预计使用年限分别作为相应的折旧年限。

07:03

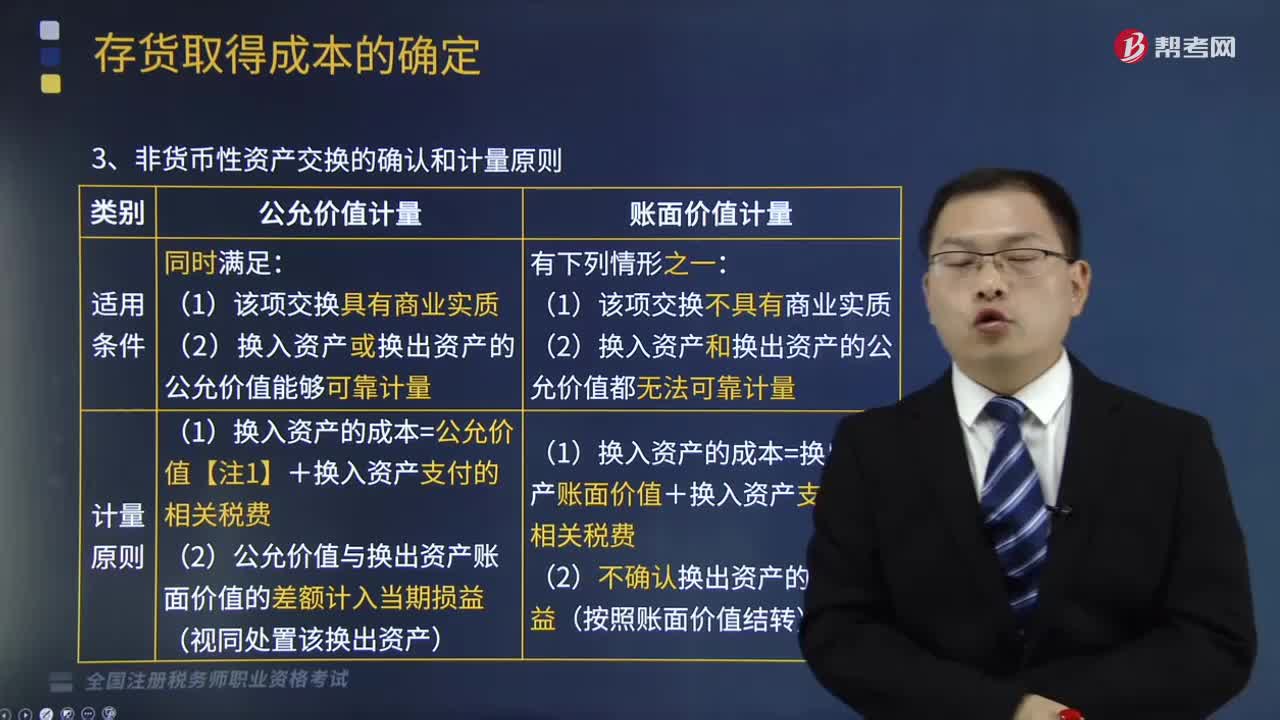

07:03非货币性资产交换的确认和计量原则是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,非货币性资产交换的确认和计量原则:【注1】换入资产和换出资产公允价值均能够可靠计量的,应当以换出资产公允价值作为确定换入资产成本的基础,认定某项非货币性资产交换具有商业实质:①换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

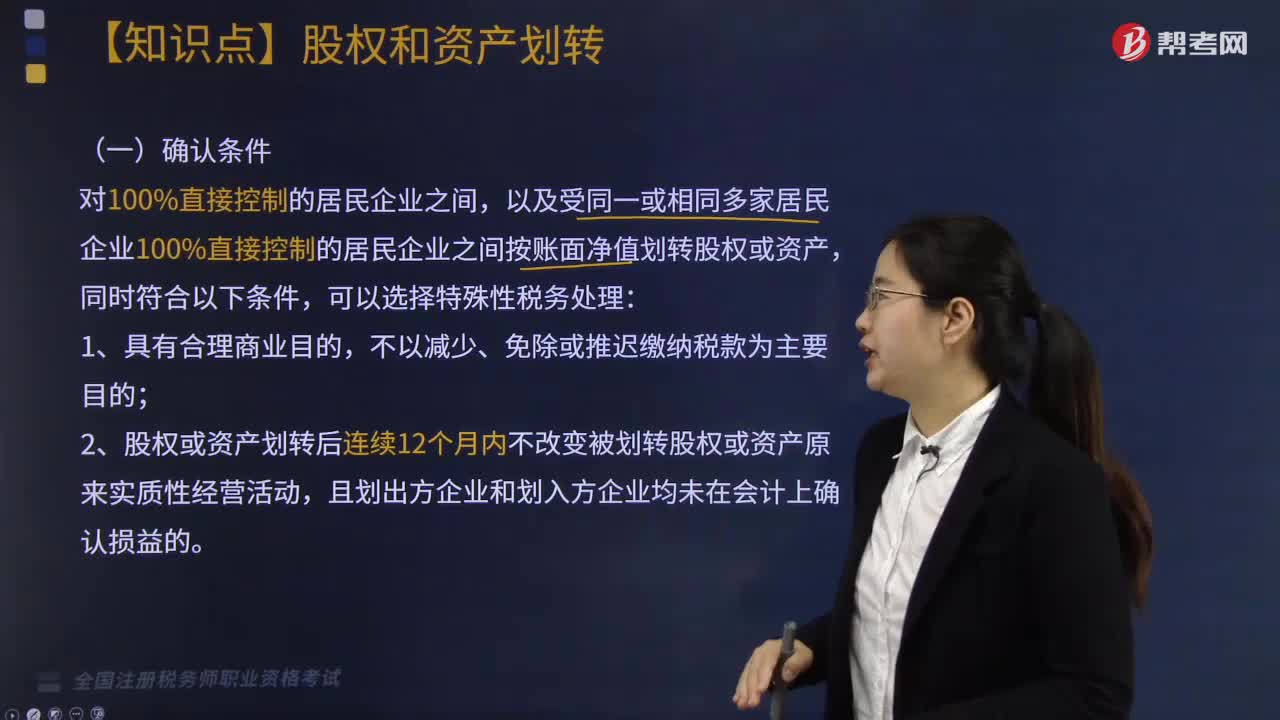

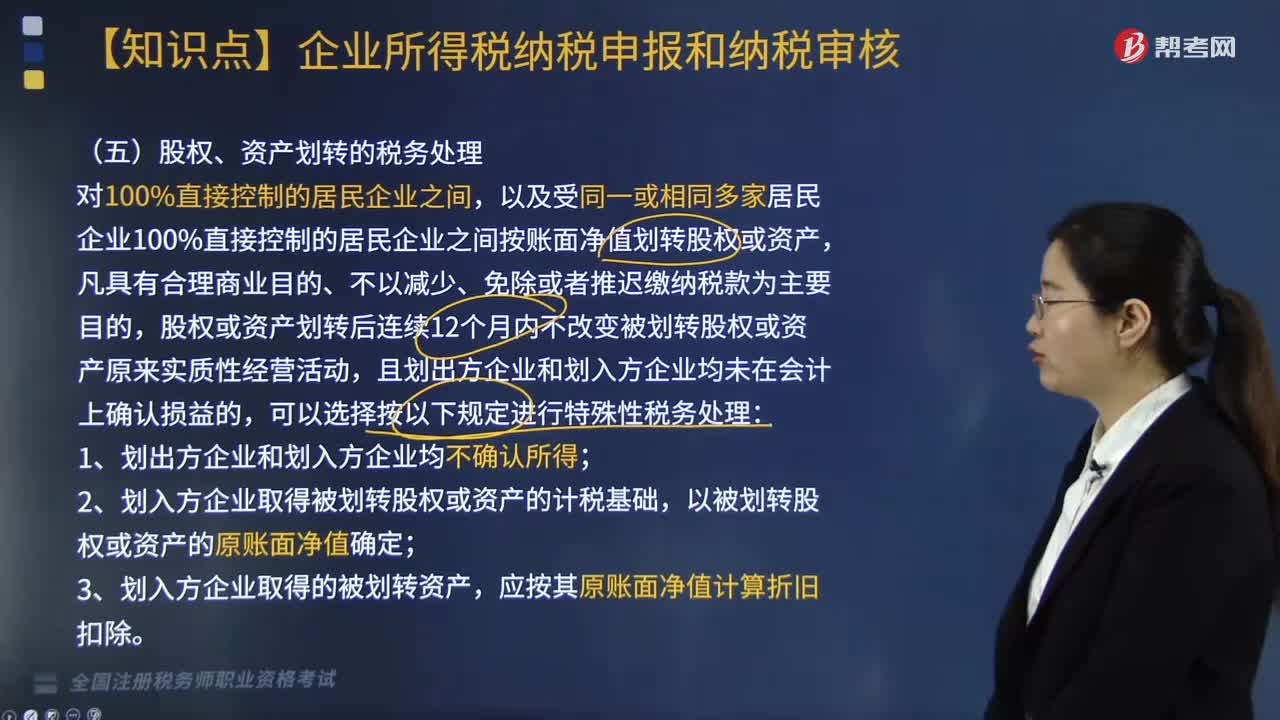

02:21

02:21股权、资产划转按什么规定进行特殊性税务处理?:股权、资产划转按什么规定进行特殊性税务处理?以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,且划出方企业和划入方企业均未在会计上确认损益的,2. 划入方企业取得被划转股权或资产的计税基础,3. 划入方企业取得的被划转资产,【2016年税务师考试真题】下列对100%直接控制的居民企业之间按照账面净值划转资产。

03:51

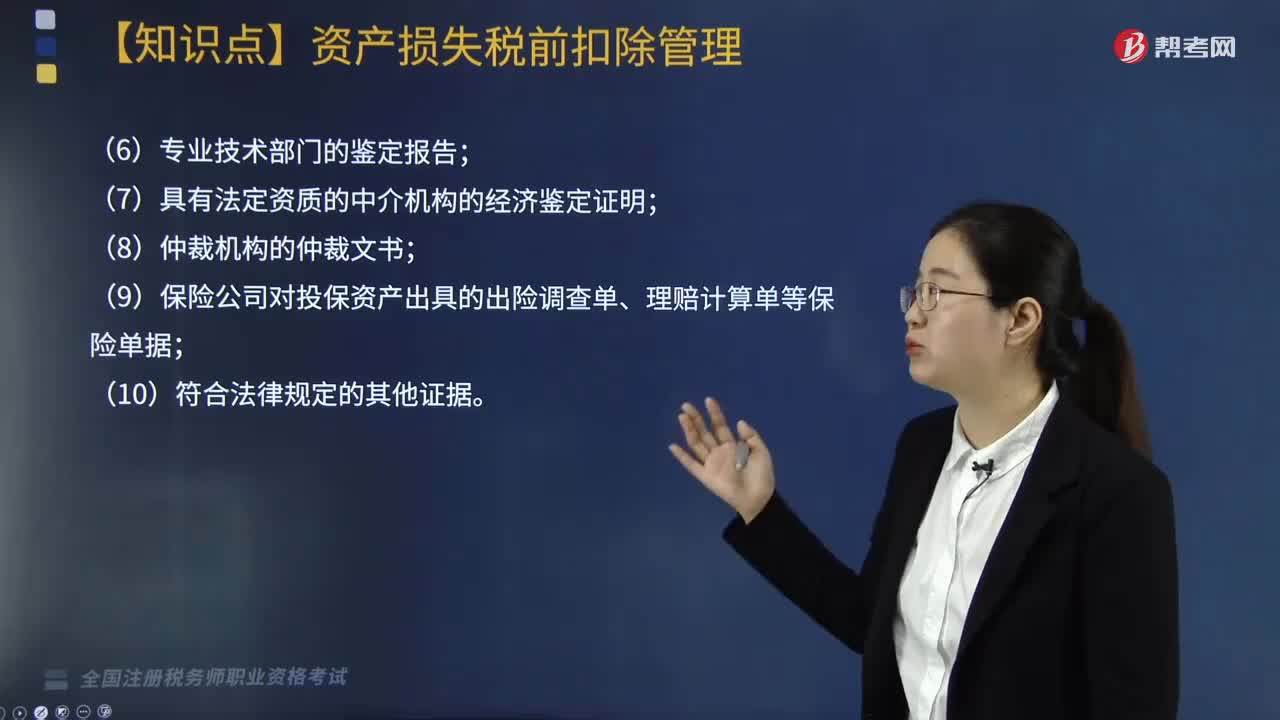

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

11:07

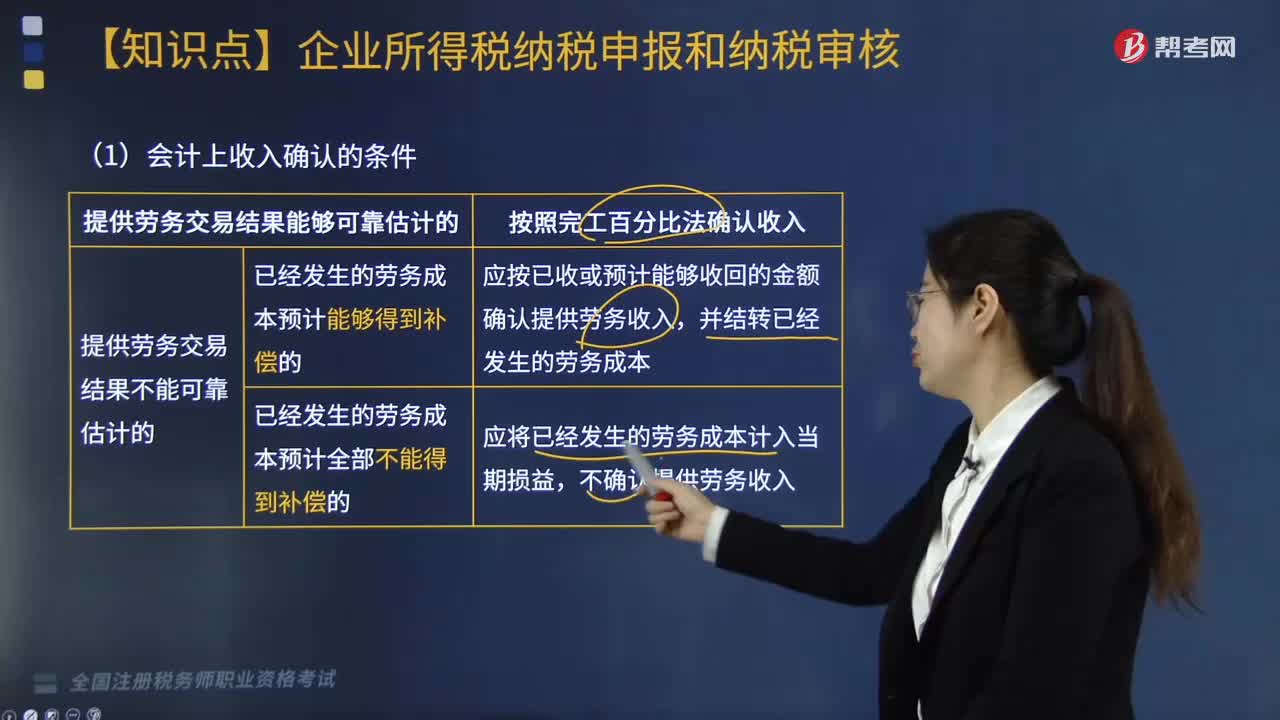

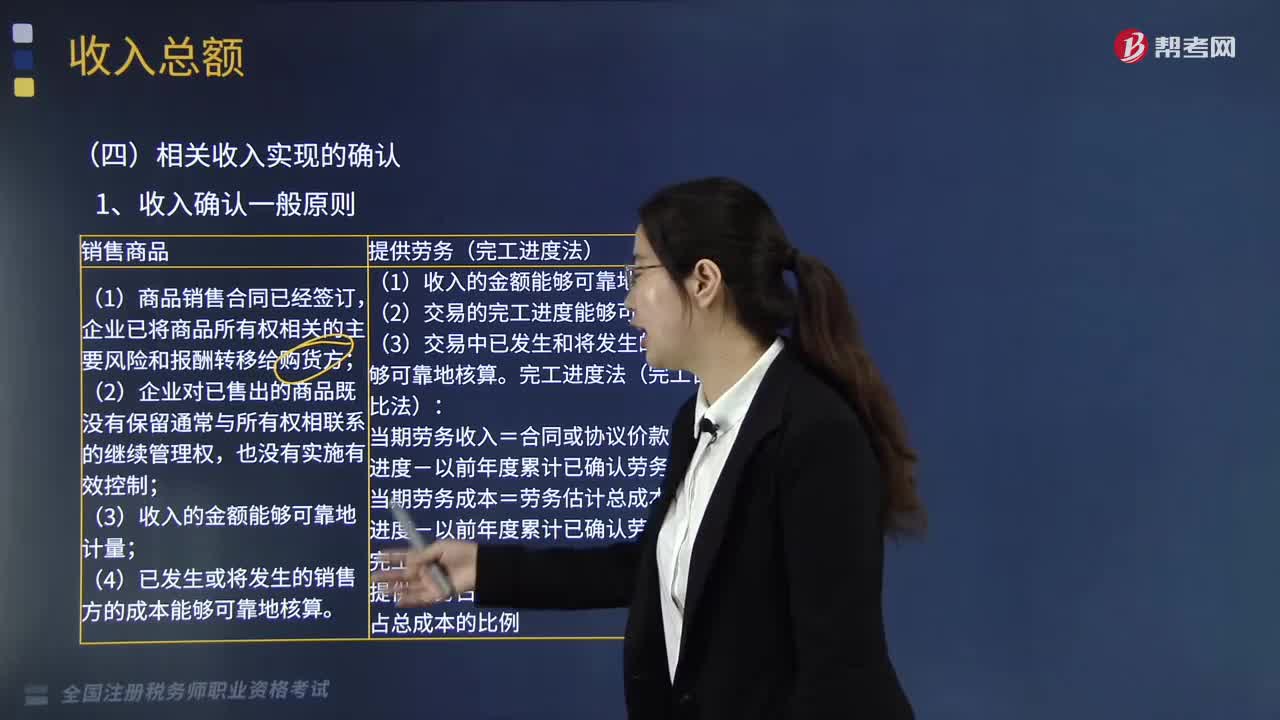

11:07企业中相关收入的确认条件是什么?:在购买方接受商品以及安装和检验完毕时确认收入。安装费在确认商品销售实现时确认收入,在提供服务的期间分期确认收入,①会籍会员费+其他单项商品服务费方式——即时确认。②会籍会员费+免费或低价商品服务费方式——受益期内分期确认(变相劳务费)。5、企业取得财产(包括各类资产、股权、债券等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,下列关于销售货物收入确认时间的说法。

06:42

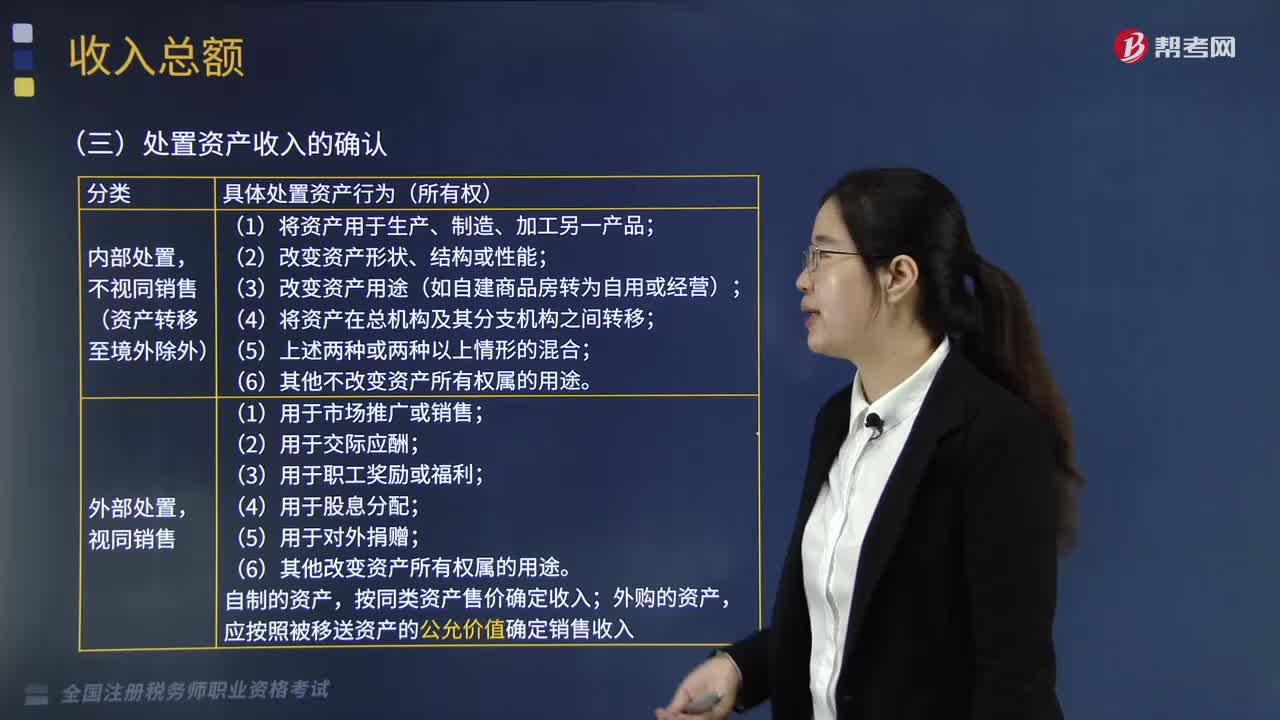

06:42企业如何确认处置资产的收入?:资产处置损益反映企业出售划分为持有待售的非流动资产或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,不视同销售(资产转移至境外除外);(3)改变资产用途(如自建商品房转为自用或经营);(6)其他改变资产所有权属的用途;按同类资产售价确定收入。应按照被移送资产的公允价值确定销售收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日