下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:25

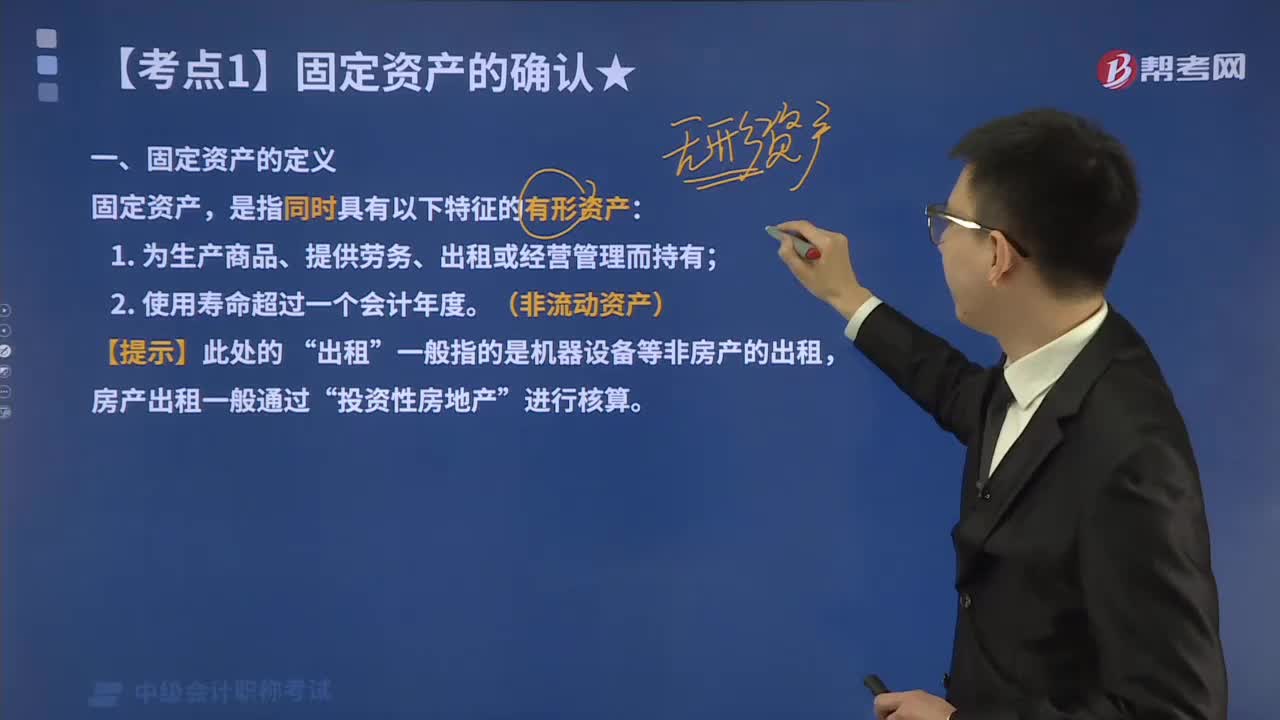

02:25固定资产的定义是什么?固定资产的确认条件有哪些?:企业持有固定资产的目的是用于生产商品、提供劳务、出租或经营管理。是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量,固定资产的使用寿命是指使用固定资产的预计使用期间,也可以以该固定资产所能生产产品或提供劳务的数量来表示,有些无形资产可能具备固定资产的某些特征,企业在确认固定资产时。主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定。

00:26

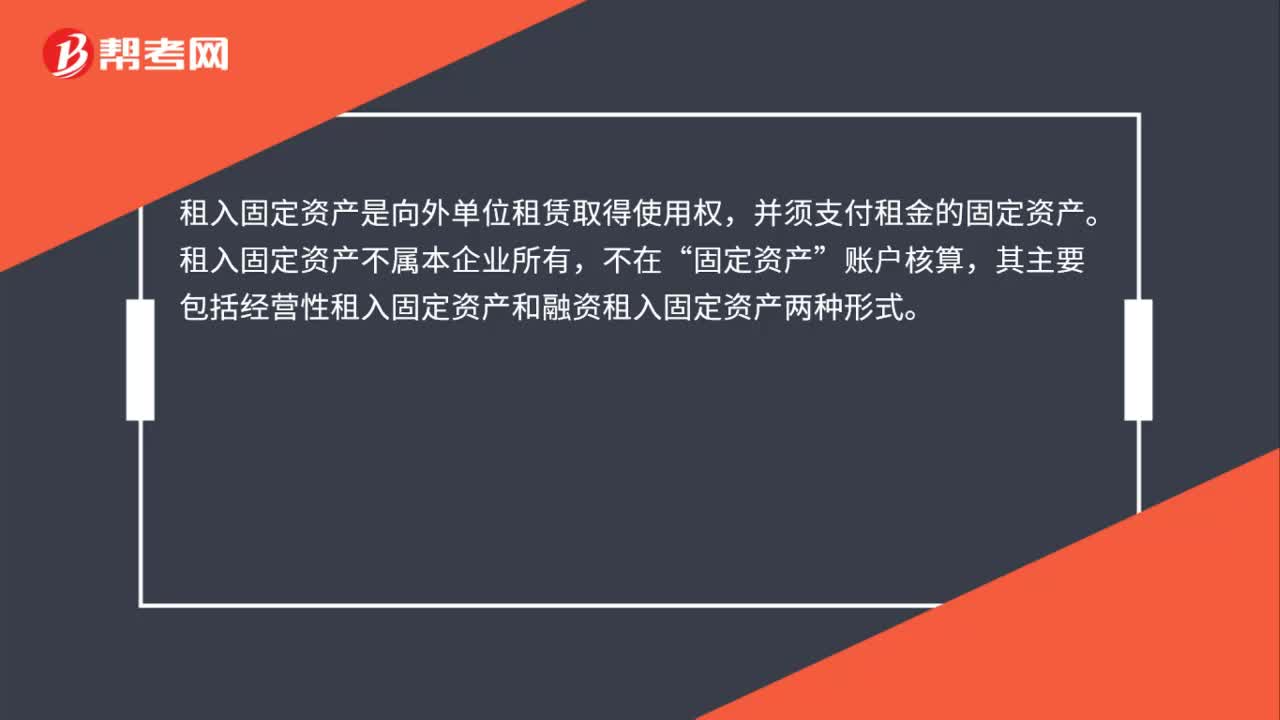

00:26租入固定资产包括哪些?:租入固定资产包括哪些?租入固定资产是向外单位租赁取得使用权,并须支付租金的固定资产。租入固定资产不属本企业所有,不在“固定资产”账户核算,其主要包括经营性租入固定资产和融资租入固定资产两种形式。

03:00

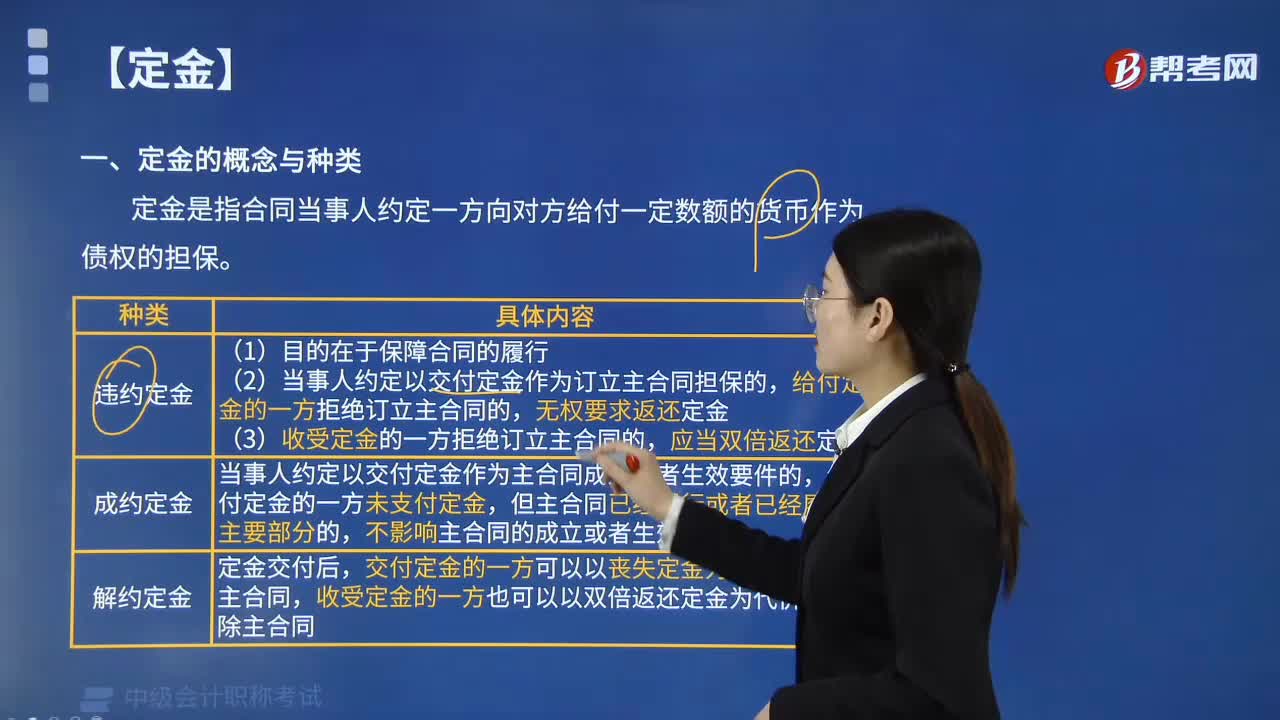

03:00定金有哪些类型?:违约定金、担保定金、生效定金和解约定金。定金是指合同当事人约定一方向对方给付一定数额的货币作为债权的担保,给付定金的一方不履行约定的债务的;收受定金的一方不履行约定的债务的。(2)当事人约定以交付定金作为订立主合同担保的,给付定金的一方拒绝订立主合同的。(3)收受定金的一方拒绝订立主合同的,以交付定金作为订立主合同担保的。给付定金的一方拒绝订立合同的,无权要求返还定金。

02:06

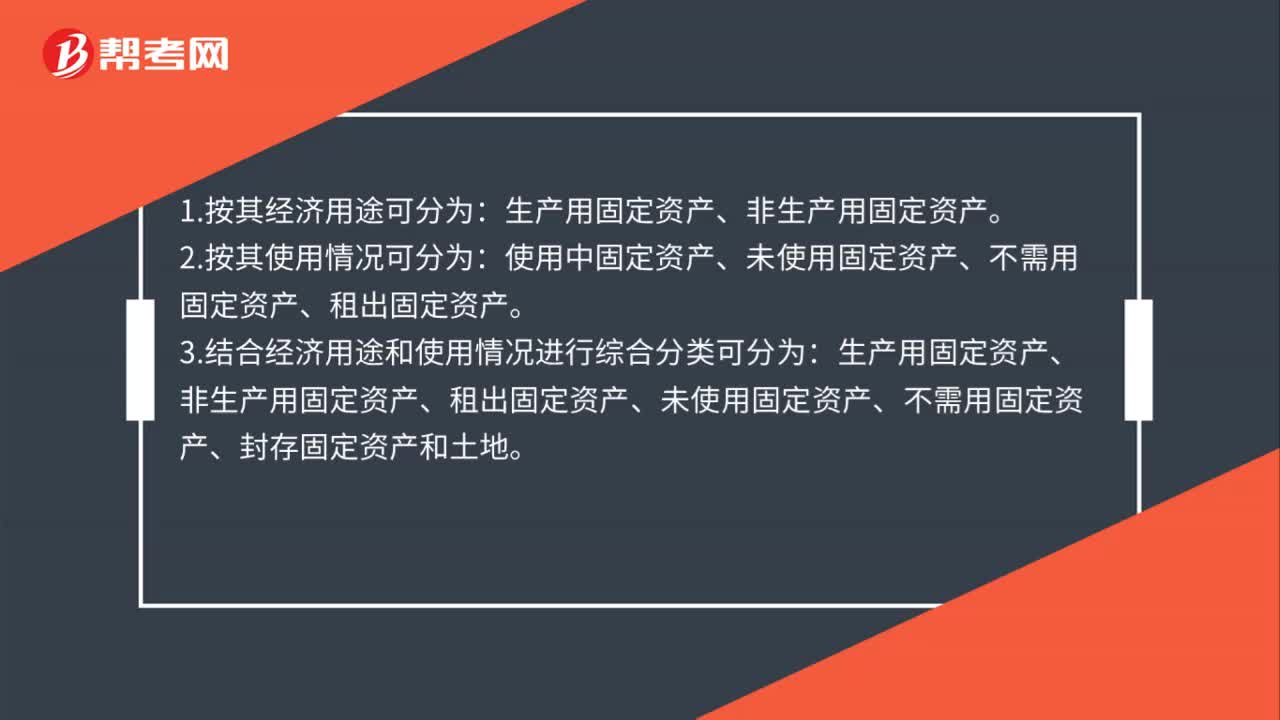

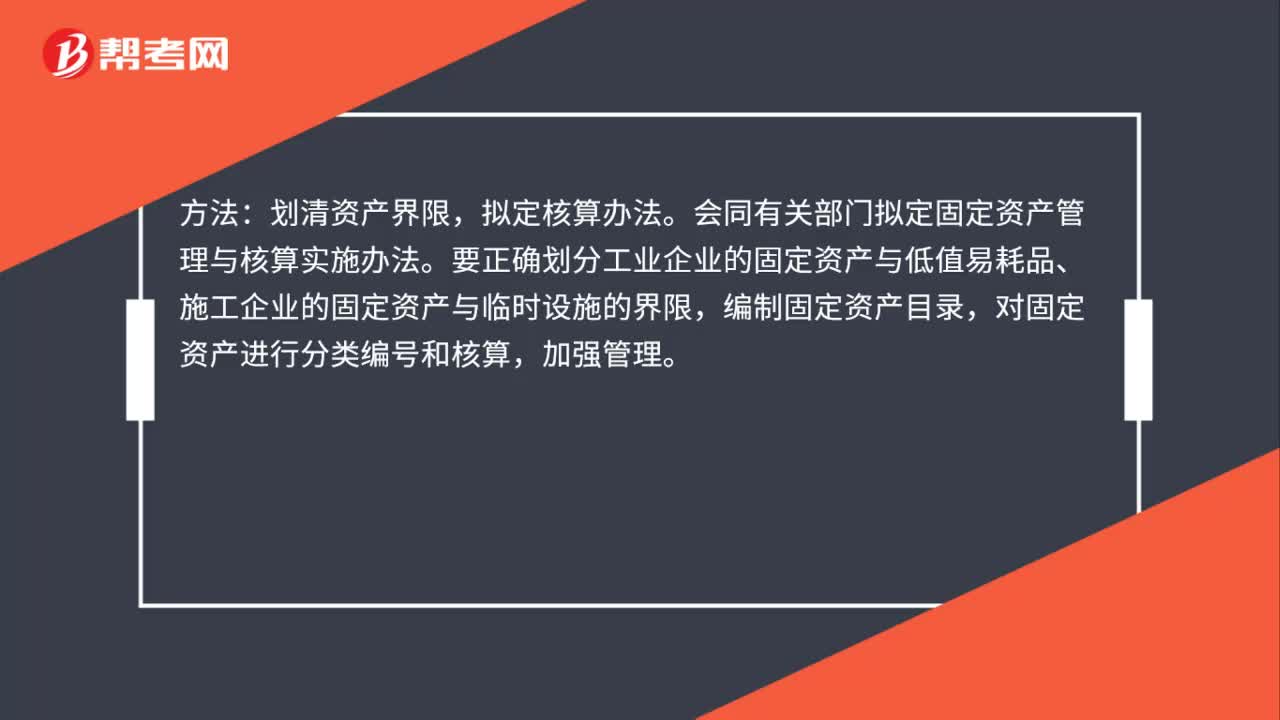

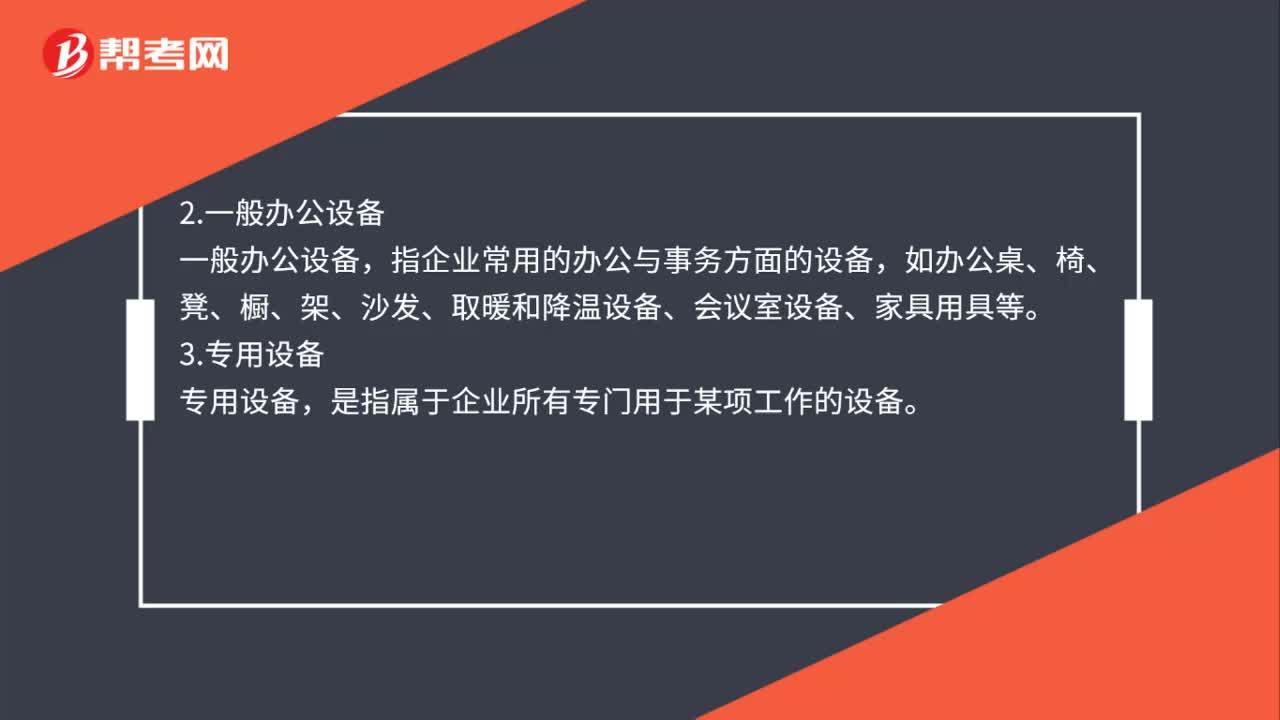

02:06会计上固定资产分为哪几类?:是指产权属于本企业的所有房屋和建筑物。包括办公室(楼)、会堂、宿舍、食堂、车库、仓库、油库、档案馆、活动室、锅炉房、烟囱、水塔、水井、围墙等及其附属的水、电、煤气、取暖、卫生等设施,指企业常用的办公与事务方面的设备,如办公桌、椅、凳、橱、架、沙发、取暖和降温设备、会议室设备、家具用具等。专用设备。是指属于企业所有专门用于某项工作的设备,是指博物馆、展览馆等文化事业单位的各种文物和陈列品。

02:03

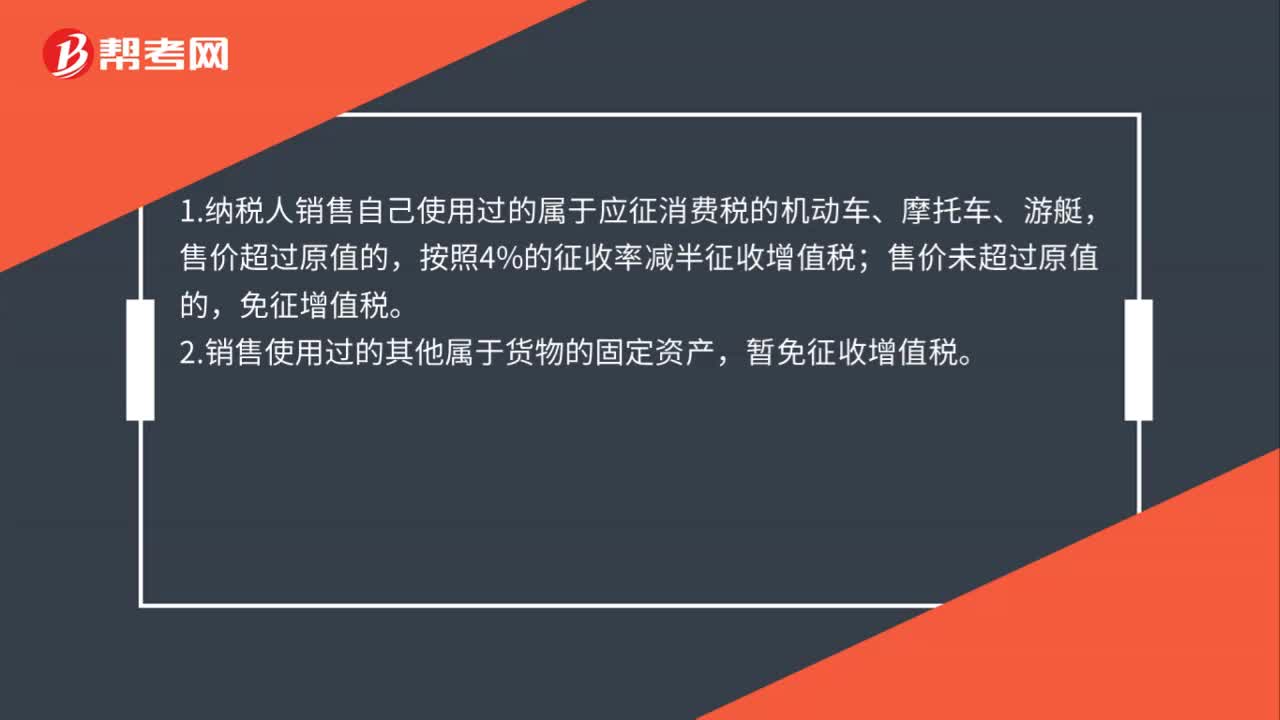

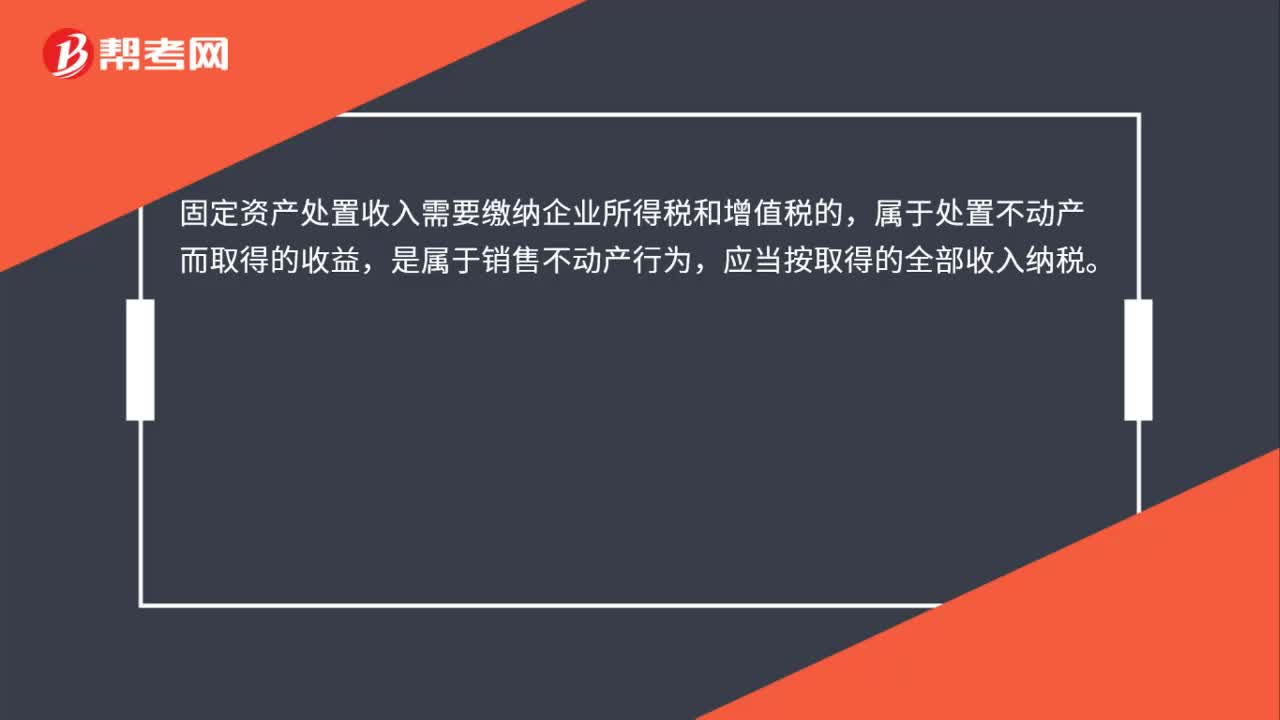

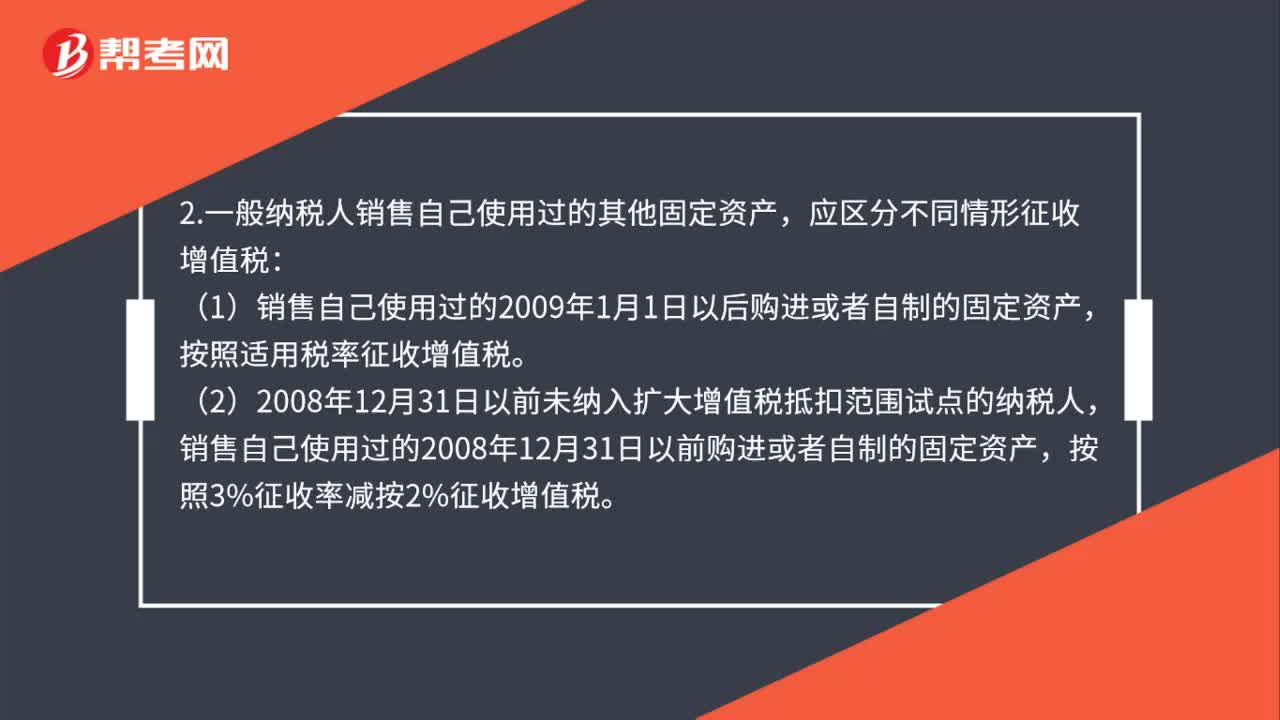

02:03处置自有固定资产怎么交税?:1.小规模纳税人销售自己使用过的固定资产,应按下列公式确定销售额和应纳税额(3%减按2%征收):(2)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人。(3)2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人;销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照3%征收率减按2%征收增值税。

00:27

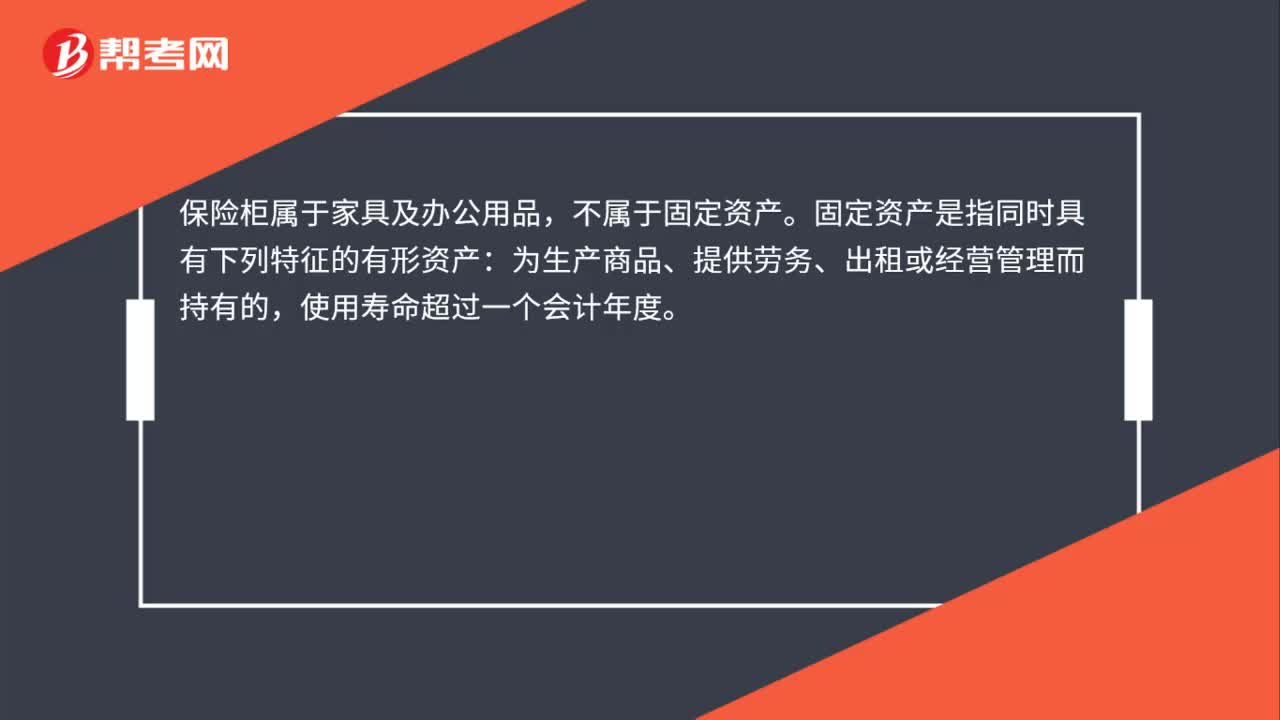

00:27保险柜属于哪类固定资产?:保险柜属于哪类固定资产?保险柜属于家具及办公用品,不属于固定资产。固定资产是指同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的,使用寿命超过一个会计年度。

04:51

04:51证券交易中内幕交易包括哪些行为?:内幕交易是指知情人利用未公开的信息进行股票交易。知情人员或者非法获取内幕信息的其他人员泄露该信息的行为;非法获取内幕信息的其他人员买人或者卖出所持有的该公司的证券。⑥因职务、工作可以获取内幕信息的证券交易场所、证券公司、证券登记结算机构、证券服务机构的有关人员。⑦因职责、工作可以获取内幕信息的证券监督管理机构工作人员。

01:20

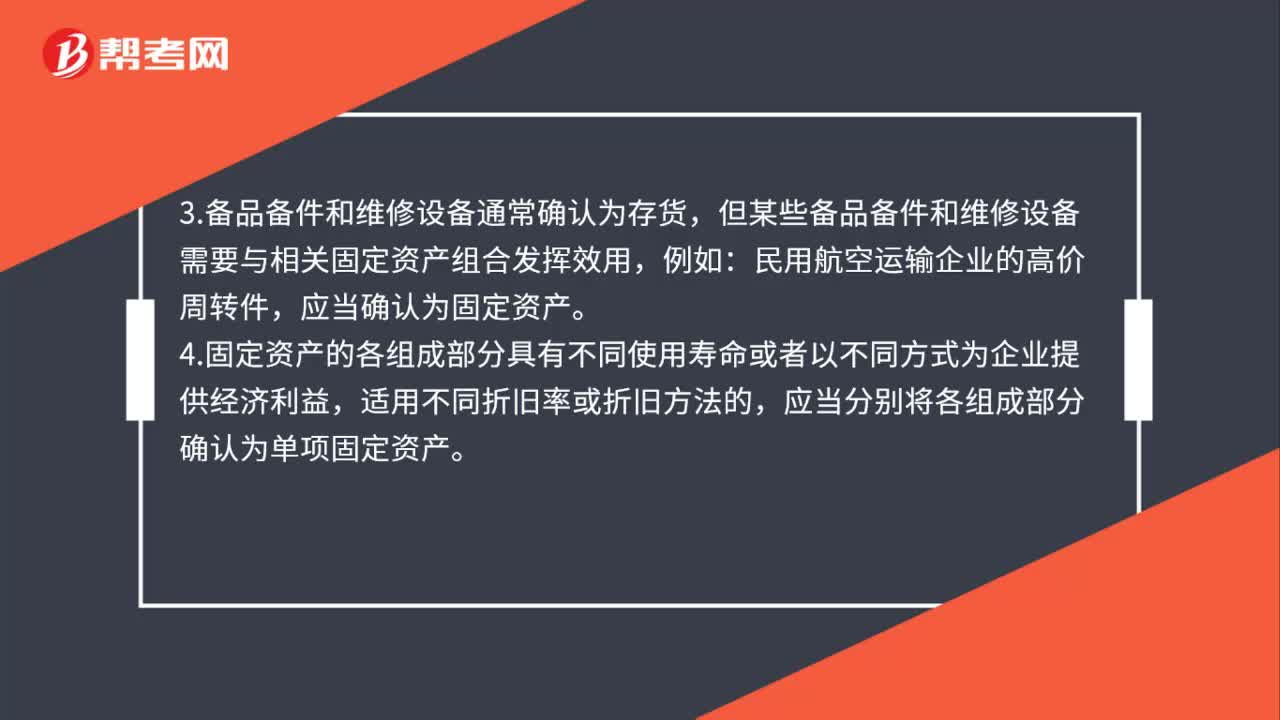

01:20固定资产的确认条件有哪些?:固定资产的确认条件有哪些?1.固定资产同时满足下列条件的,(1)与该固定资产有关的经济利益很可能流入企业;(2)该固定资产的成本能够可靠地计量。2.固定资产是指同时具有下列特征的有形资产:3.备品备件和维修设备通常确认为存货,但某些备品备件和维修设备需要与相关固定资产组合发挥效用,应当确认为固定资产。4.固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益。

01:33

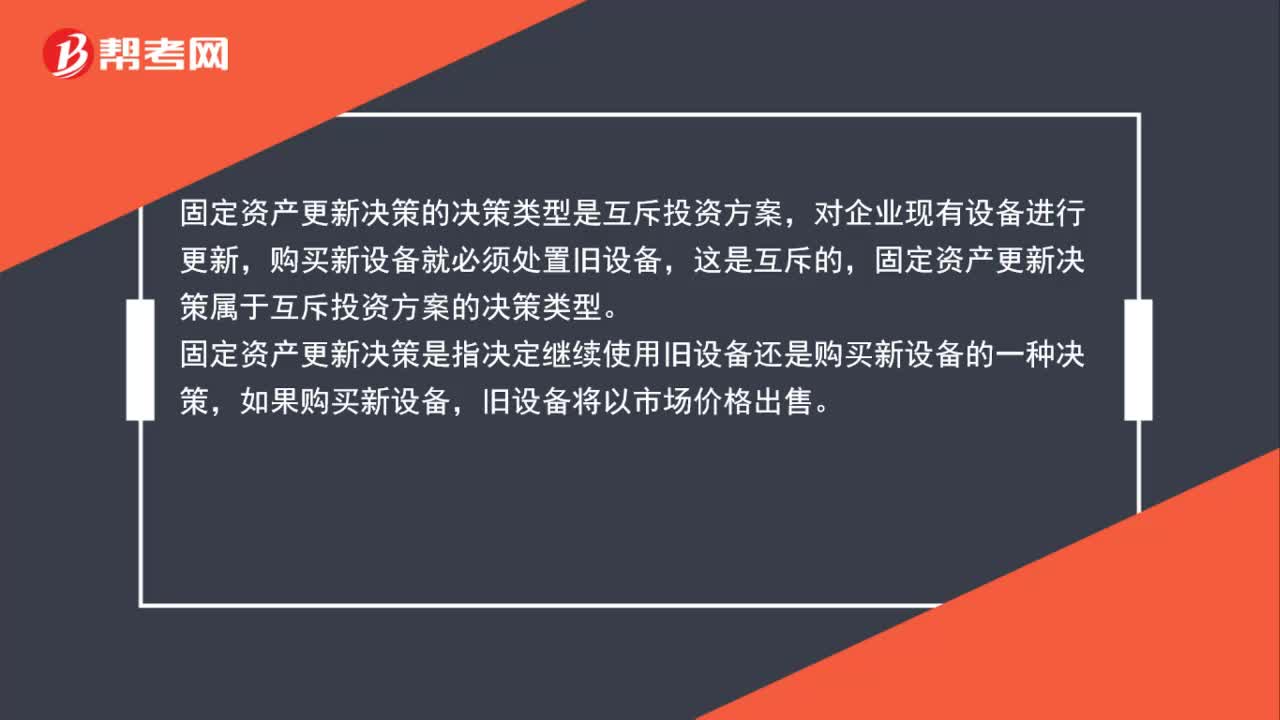

01:33固定资产更新决策的决策类型是什么?:固定资产更新决策的决策类型是什么?固定资产更新决策的决策类型是互斥投资方案,对企业现有设备进行更新,购买新设备就必须处置旧设备,固定资产更新决策属于互斥投资方案的决策类型。固定资产更新决策是指决定继续使用旧设备还是购买新设备的一种决策,如果购买新设备,旧设备将以市场价格出售。固定资产更新决策的决策类型将继续使用旧设备视为一种方案,将购置新设备、出售旧设备视为另一种方案。

06:08

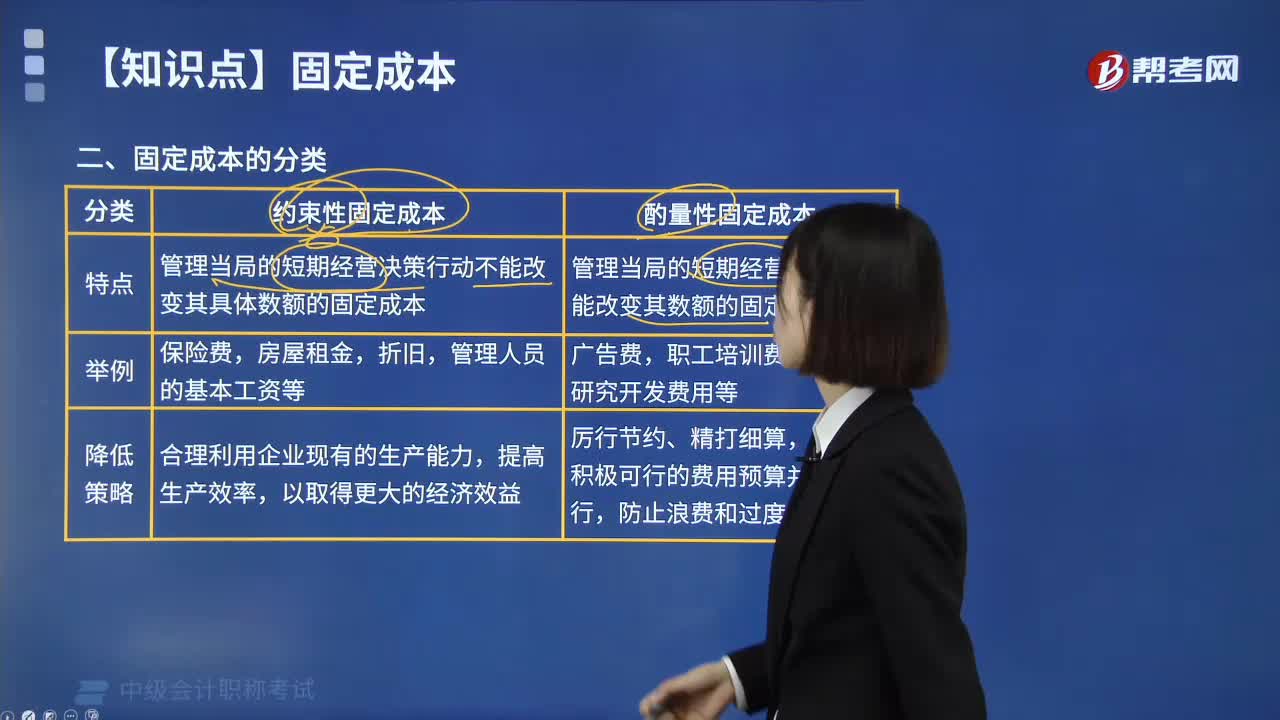

06:08固定成本有哪种类型?:固定成本有哪种类型?固定成本是指在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本。管理当局的短期经营决策行动不能改变其具体数额的固定成本:管理人员的基本工资等:合理利用企业现有的生产能力,2.酌量性固定成本。管理当局的短期经营决策行动能改变其数额的固定成本,新产品研究开发费用等,降低策略,编制出积极可行的费用预算并严格执行,一般属于酌量性固定成本的有():

11:17

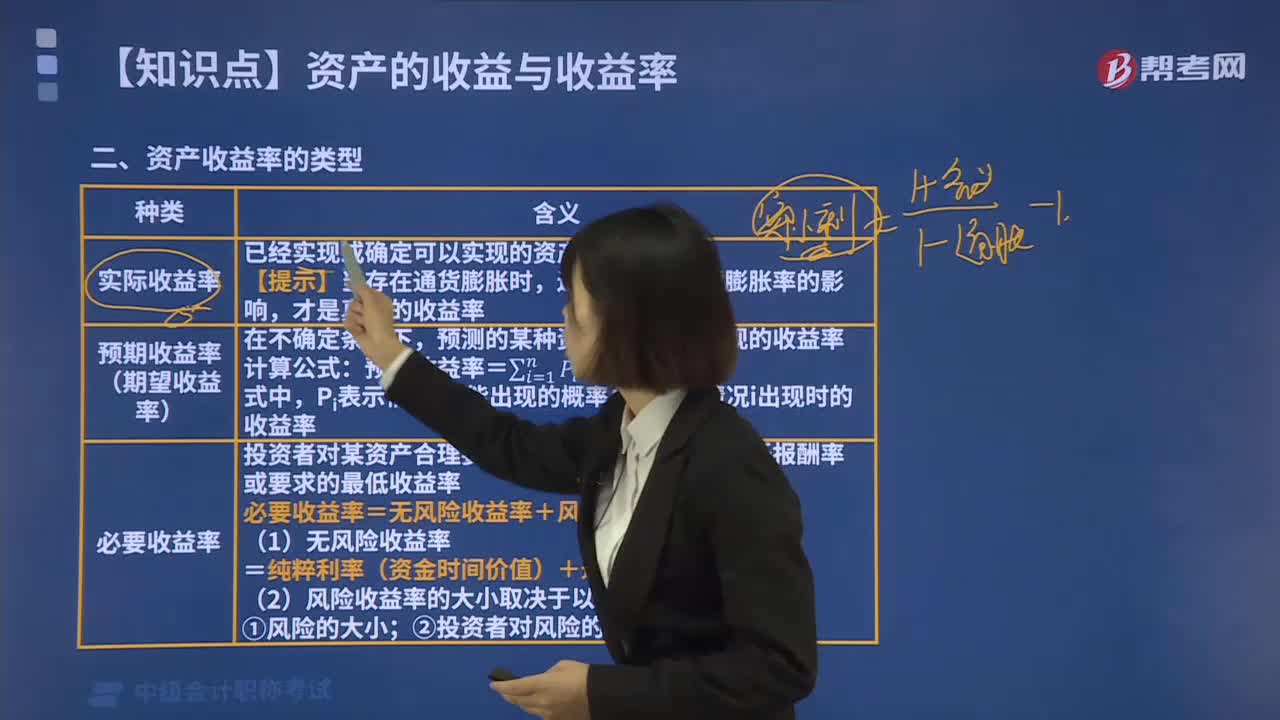

11:17资产收益的类型有哪些?:投资者对某资产合理要求的最低收益率;必要收益率=无风险收益率+风险收益率,(1)无风险收益率,=纯粹利率(资金时间价值)+通货膨胀补偿率,若某证券资产要求的风险收益率为6%,则该证券资产的必要收益率为( )。【解析】无风险利率=纯粹利率+通货膨胀补偿率=1.8%+2%=3.8%必要收益率=无风险利率+风险收益率=3.8%+6%=9.8%投资某证券要求的风险收益率为6%

00:51

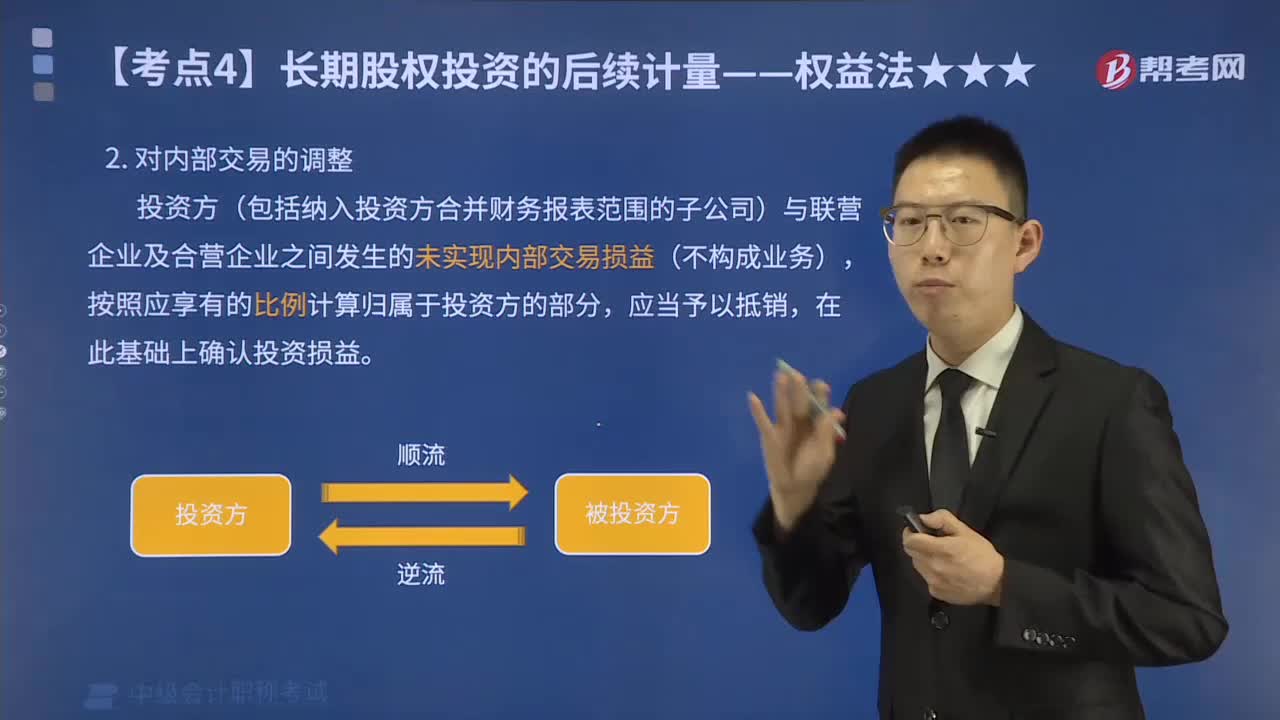

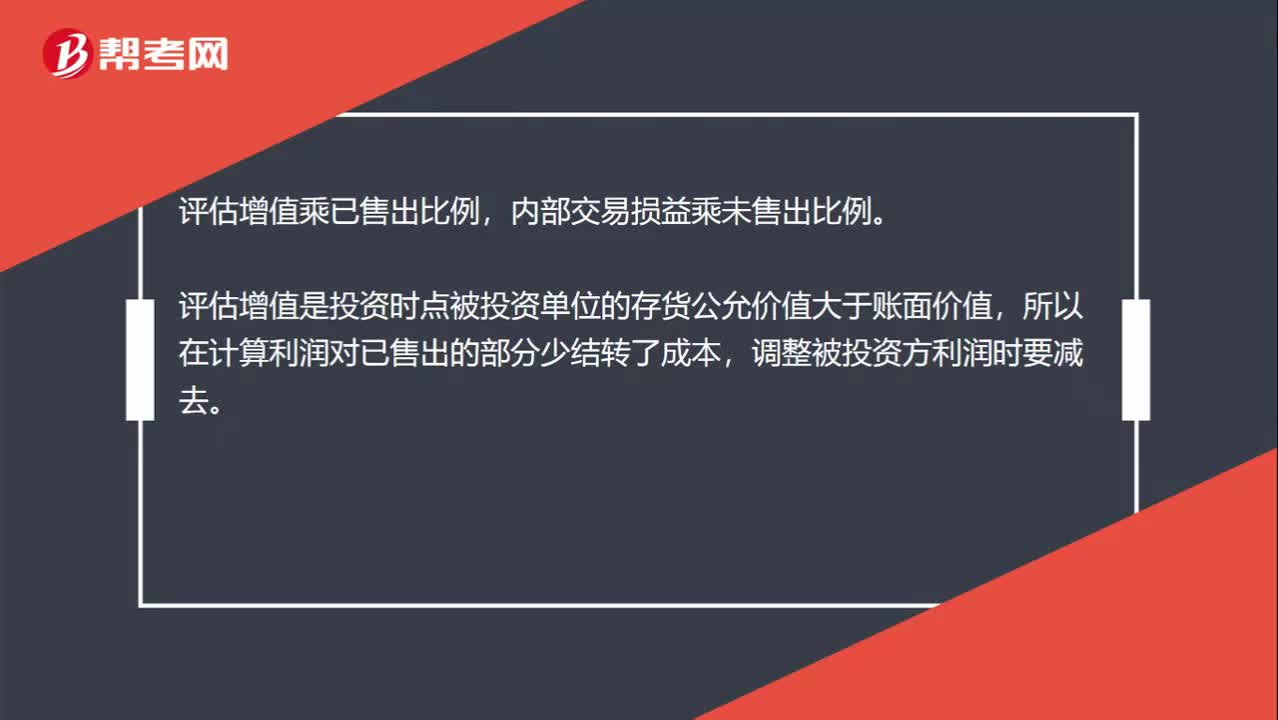

00:51什么时候用内部交易损益x已售出比例和内部交易损益x未售出比例?:什么时候用内部交易损益x已售出比例和内部交易损益x未售出比例?评估增值乘已售出比例,内部交易损益乘未售出比例。评估增值是投资时点被投资单位的存货公允价值大于账面价值,所以在计算利润对已售出的部分少结转了成本,内部交易损益是投资以后发生的内部交易,未售出的部分形成未实现内部交易损益,调整被投资方利润时要减去。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日