下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

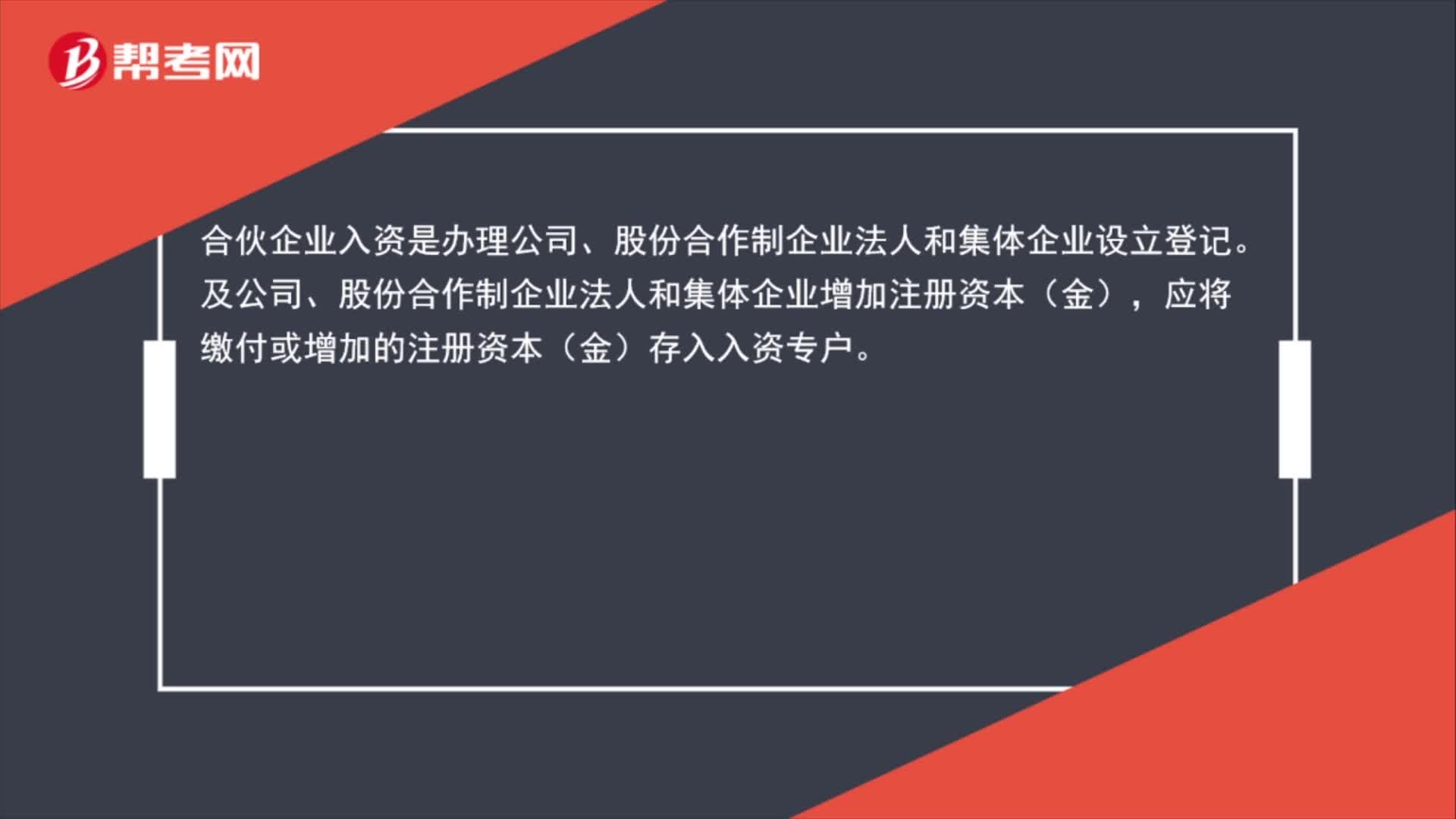

00:41合伙企业入资是什么?:合伙企业入资是什么?合伙企业入资是办理公司、股份合作制企业法人和集体企业设立登记。及公司、股份合作制企业法人和集体企业增加注册资本(金),应将缴付或增加的注册资本(金)存入入资专户。

00:47

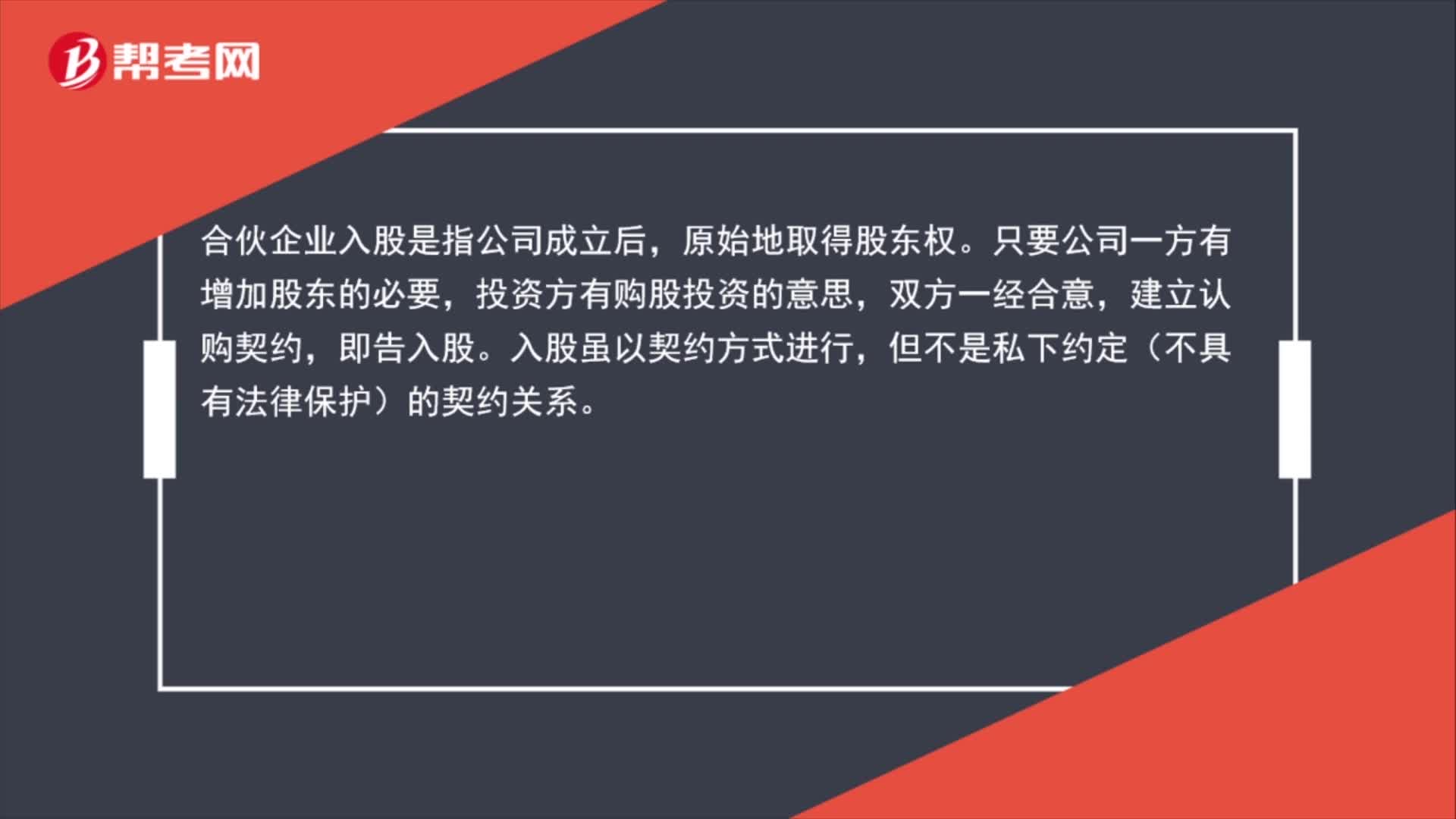

00:47合伙企业入股是什么?:合伙企业入股是什么?合伙企业入股是指公司成立后,原始地取得股东权。只要公司一方有增加股东的必要,投资方有购股投资的意思,双方一经合意,建立认购契约,即告入股。入股虽以契约方式进行,但不是私下约定(不具有法律保护)的契约关系。

01:23

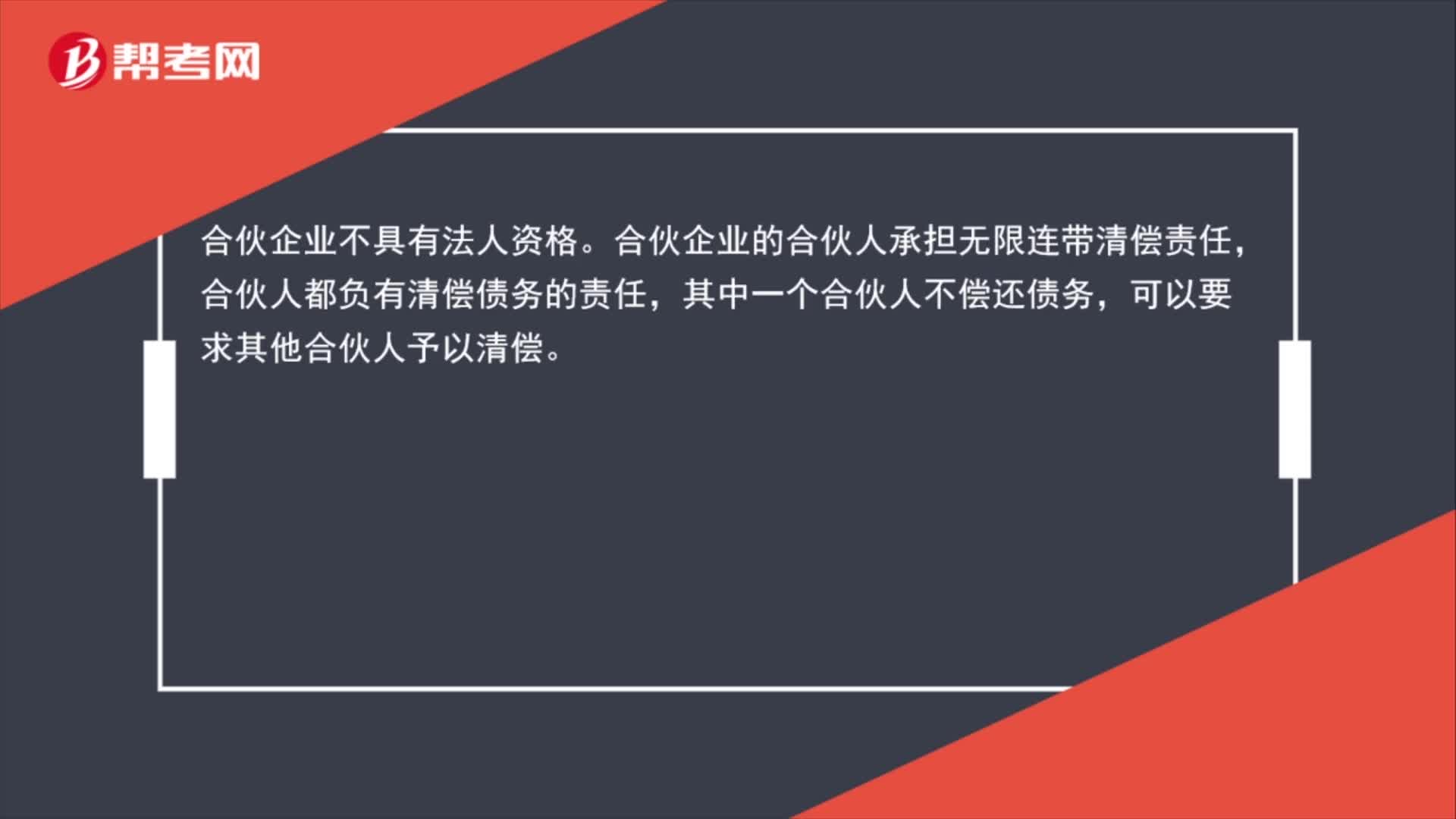

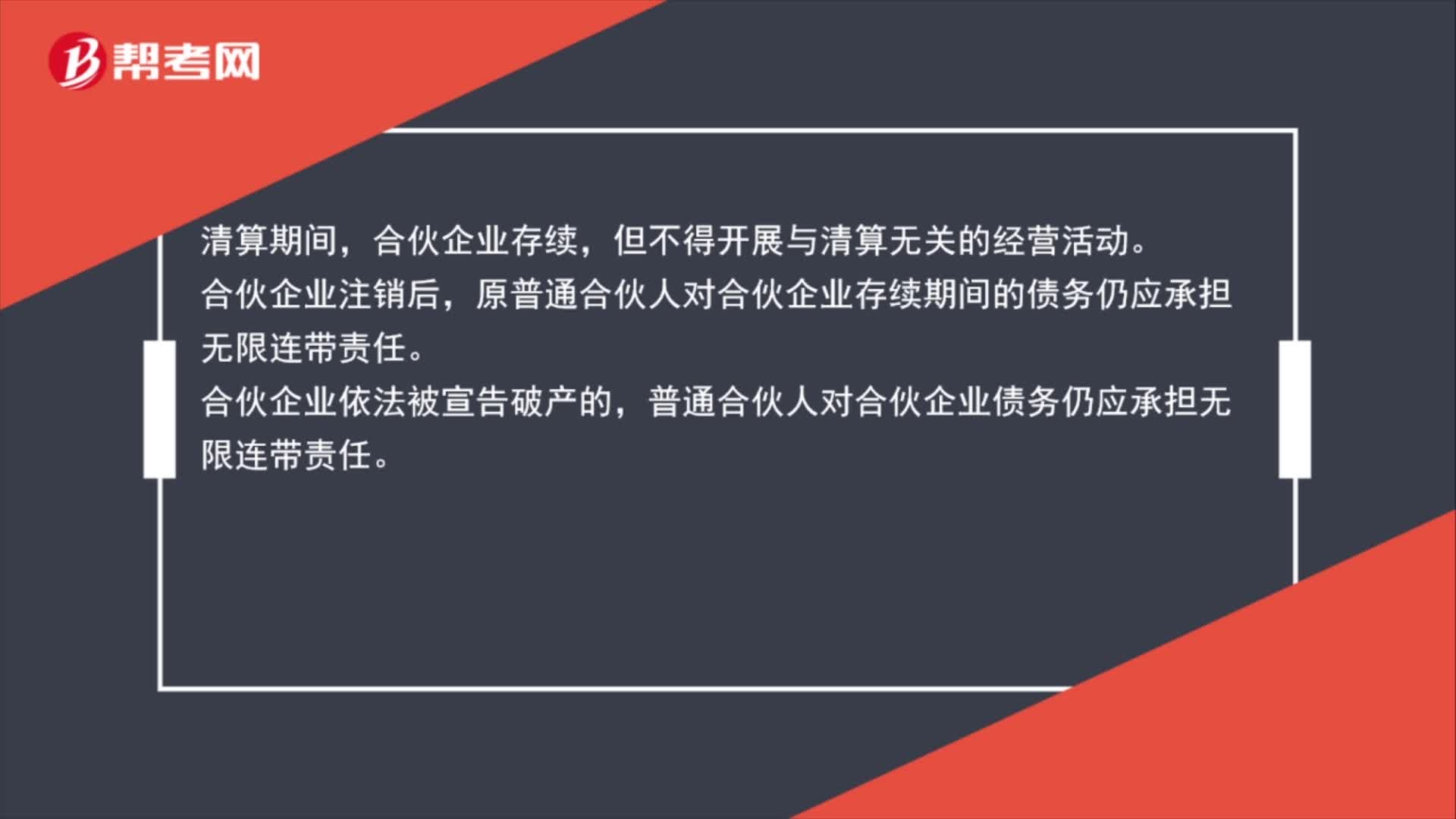

01:23合伙企业如何清算?:合伙企业如何清算?合伙企业清算程序可分以下四个步骤:1、变卖企业资产;2、确认清算损益、支付清算费用;3、收回债权、清偿债务;4、分配剩余资产。清算期间,合伙企业存续,但不得开展与清算无关的经营活动。合伙企业注销后,原普通合伙人对合伙企业存续期间的债务仍应承担无限连带责任。合伙企业依法被宣告破产的,普通合伙人对合伙企业债务仍应承担无限连带责任。

00:42

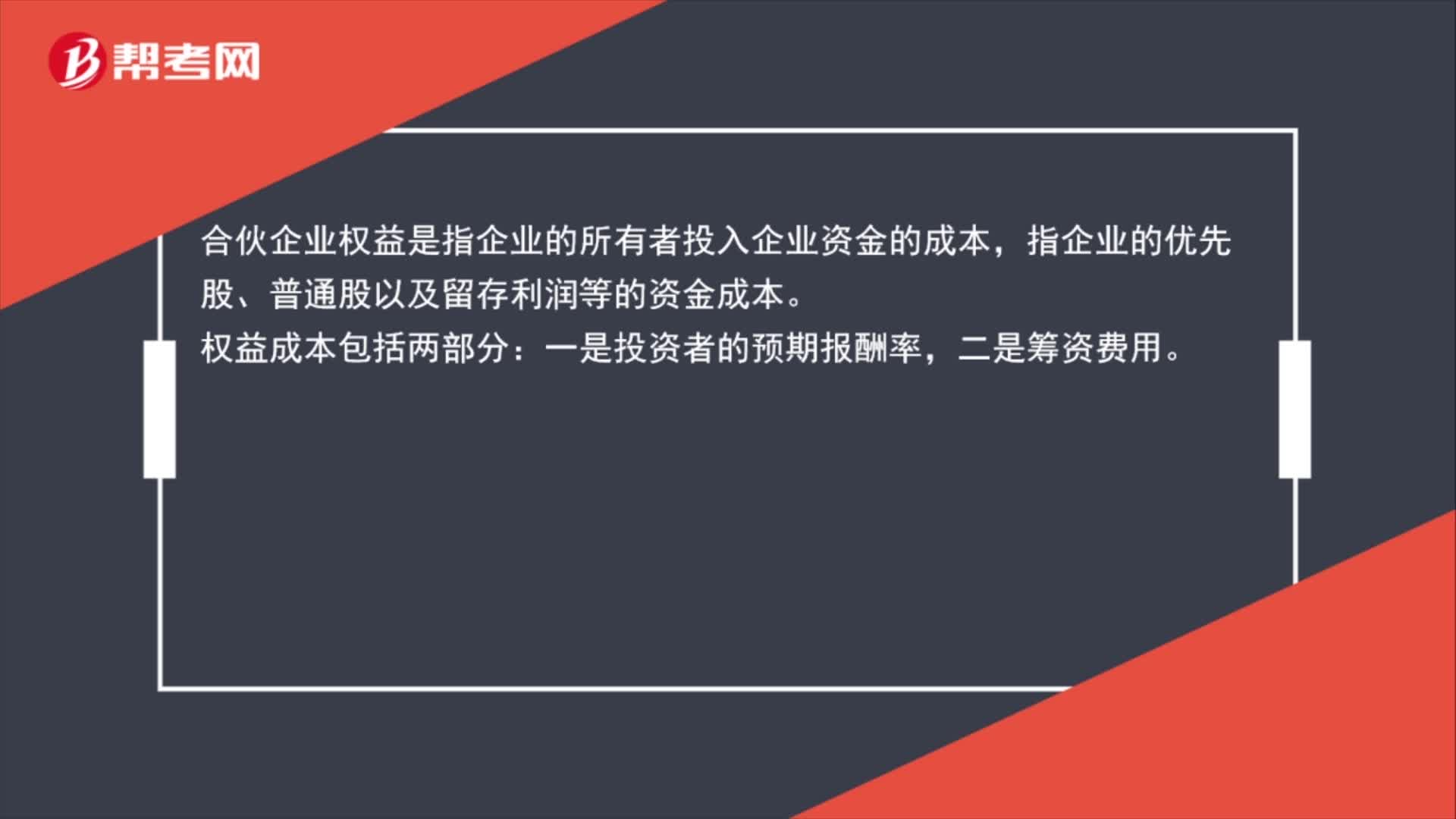

00:42合伙企业权益是什么?:合伙企业权益是什么?合伙企业权益是指企业的所有者投入企业资金的成本,指企业的优先股、普通股以及留存利润等的资金成本。权益成本包括两部分:一是投资者的预期报酬率,二是筹资费用。

00:46

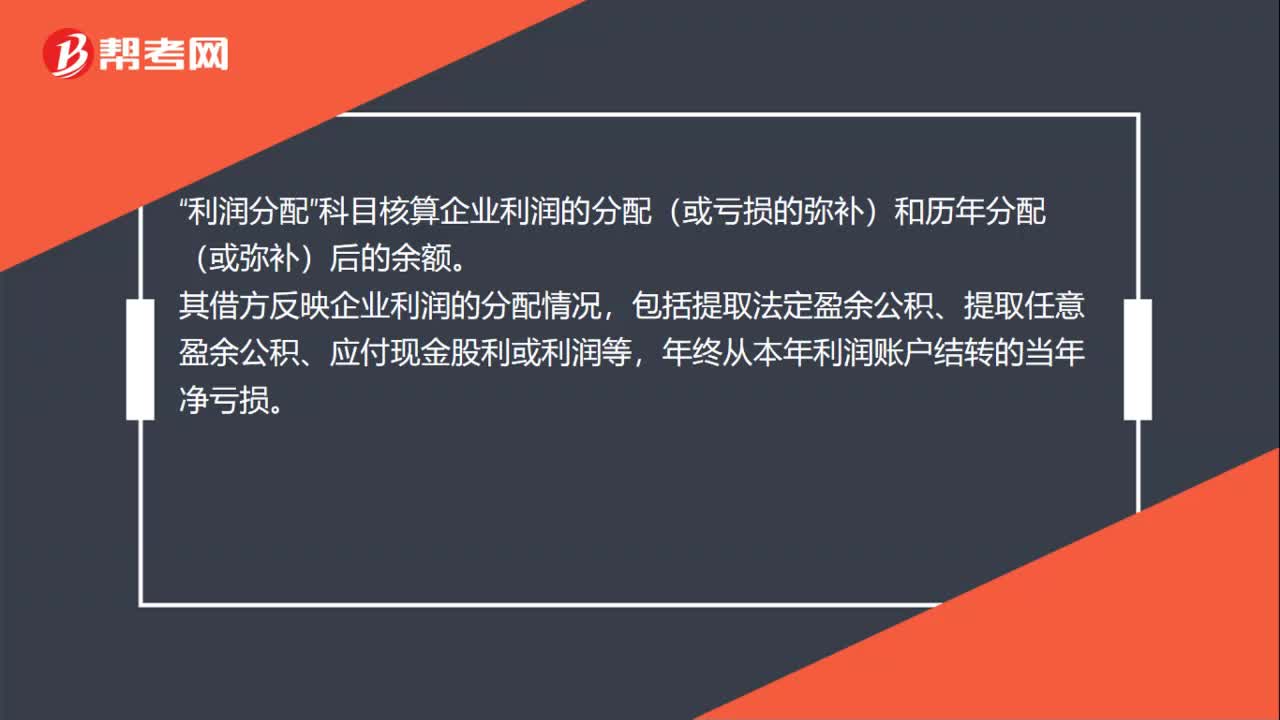

00:46“利润分配”科目核算企业的什么?:利润分配“科目核算企业的什么”利润分配?科目核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额“其借方反映企业利润的分配情况”包括提取法定盈余公积、提取任意盈余公积、应付现金股利或利润等。年终从本年利润账户结转的当年净亏损,贷方反映年终从本年利润账户结转的当年净利润、及用盈余公积的补亏数,年末贷方余额。反映企业的未分配利润。年末借方余额,则反映企业的未弥补亏损;

00:14

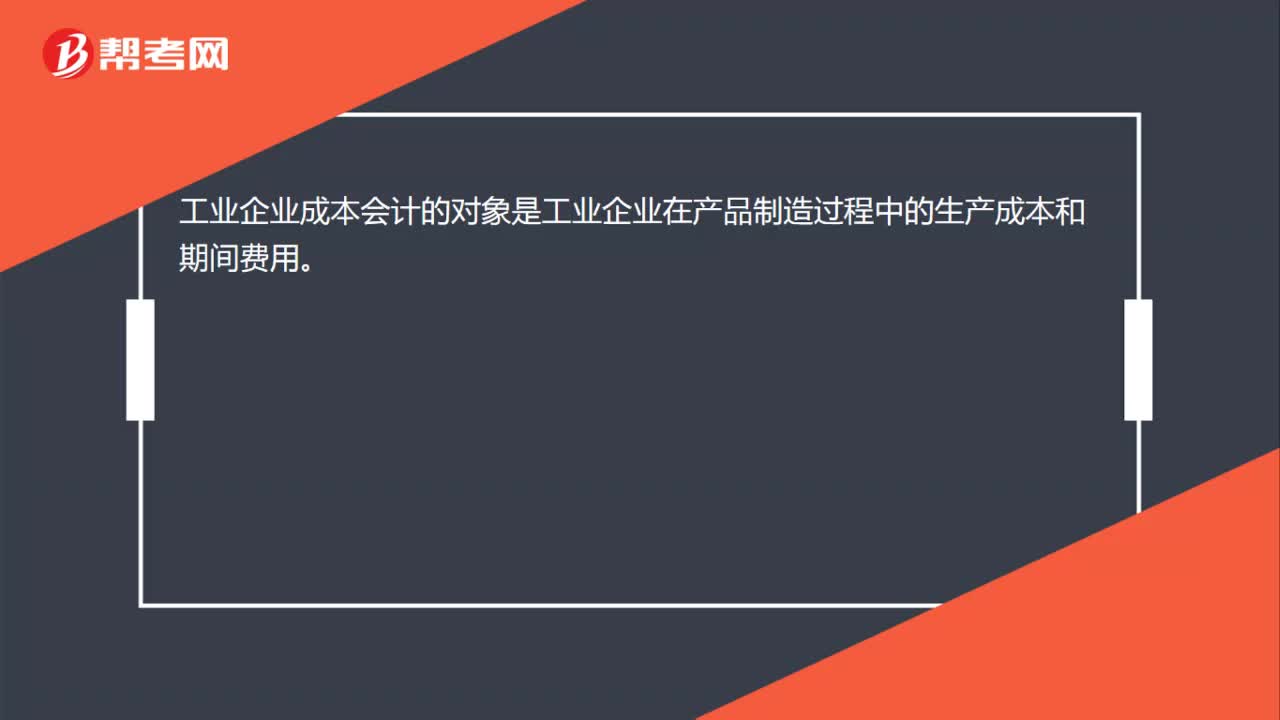

00:14工业企业成本会计的对象是什么?:工业企业成本会计的对象是工业企业在产品制造过程中的生产成本和期间费用。

00:31

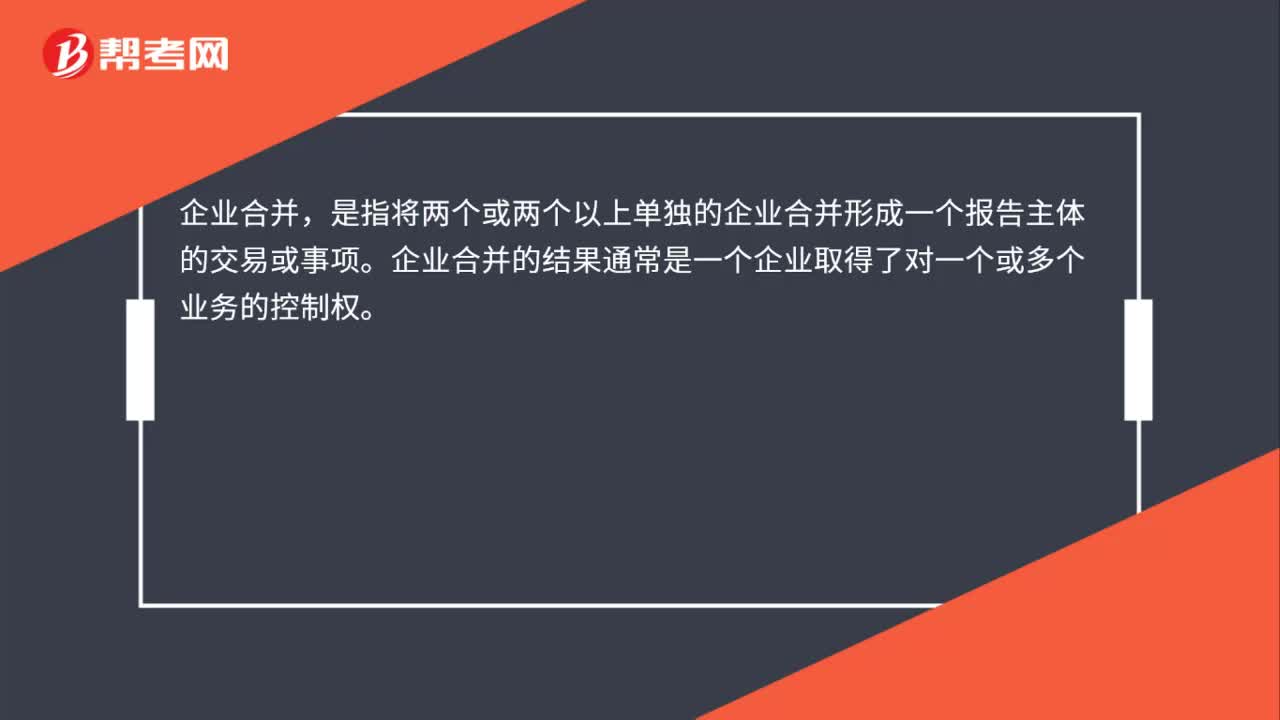

00:31合并损益表是什么?:合并损益表是什么?合并损益表是将母公司与子公司所组成的企业集团看成在母公司统一支配下的单一组织体来概括地汇总反映整个企业集团的经营成果的一种财务报表。构成这样的企业集团的母公司与子公司,叫做联营公司。

00:49

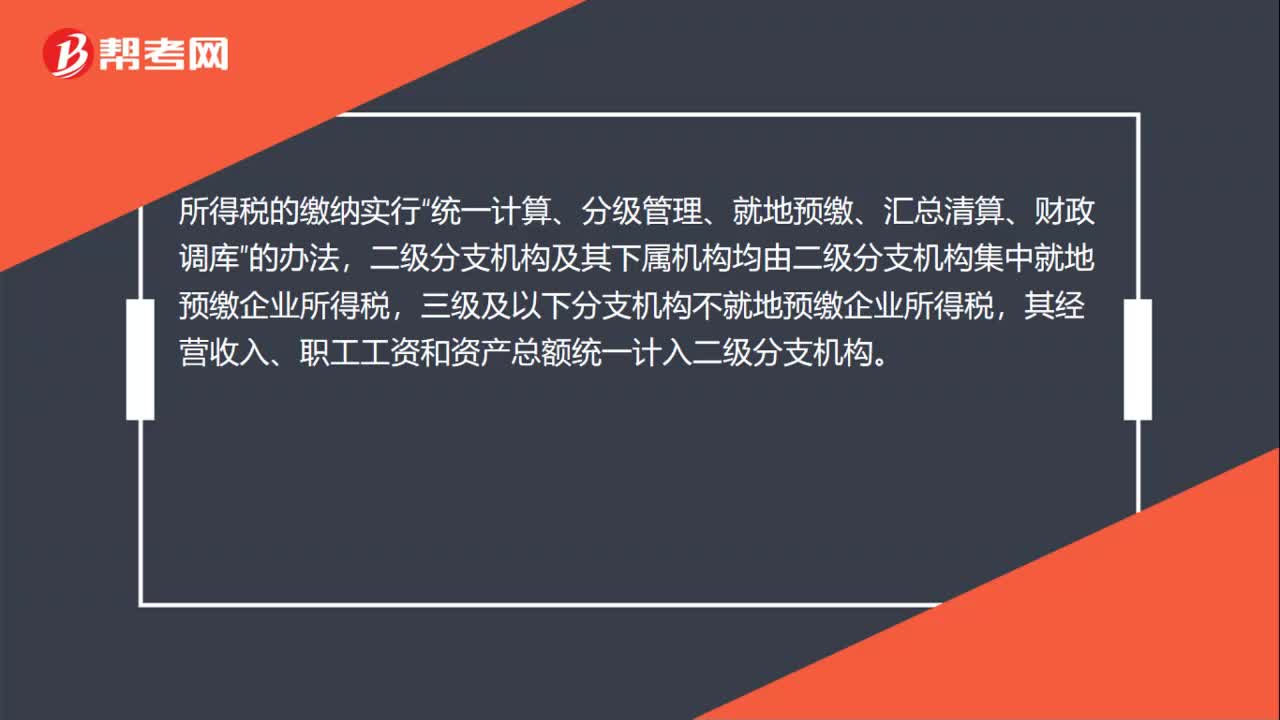

00:49成立分公司如何进行会计核算?:成立分公司如何进行会计核算?分公司可以作为一个独立的会计个体建账核算。总公司给分公司的款项一般在公司的往来账上反映,其他应付款--总公司”等。所得税的缴纳实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的办法,二级分支机构及其下属机构均由二级分支机构集中就地预缴企业所得税,三级及以下分支机构不就地预缴企业所得税,其经营收入、职工工资和资产总额统一计入二级分支机构。

00:58

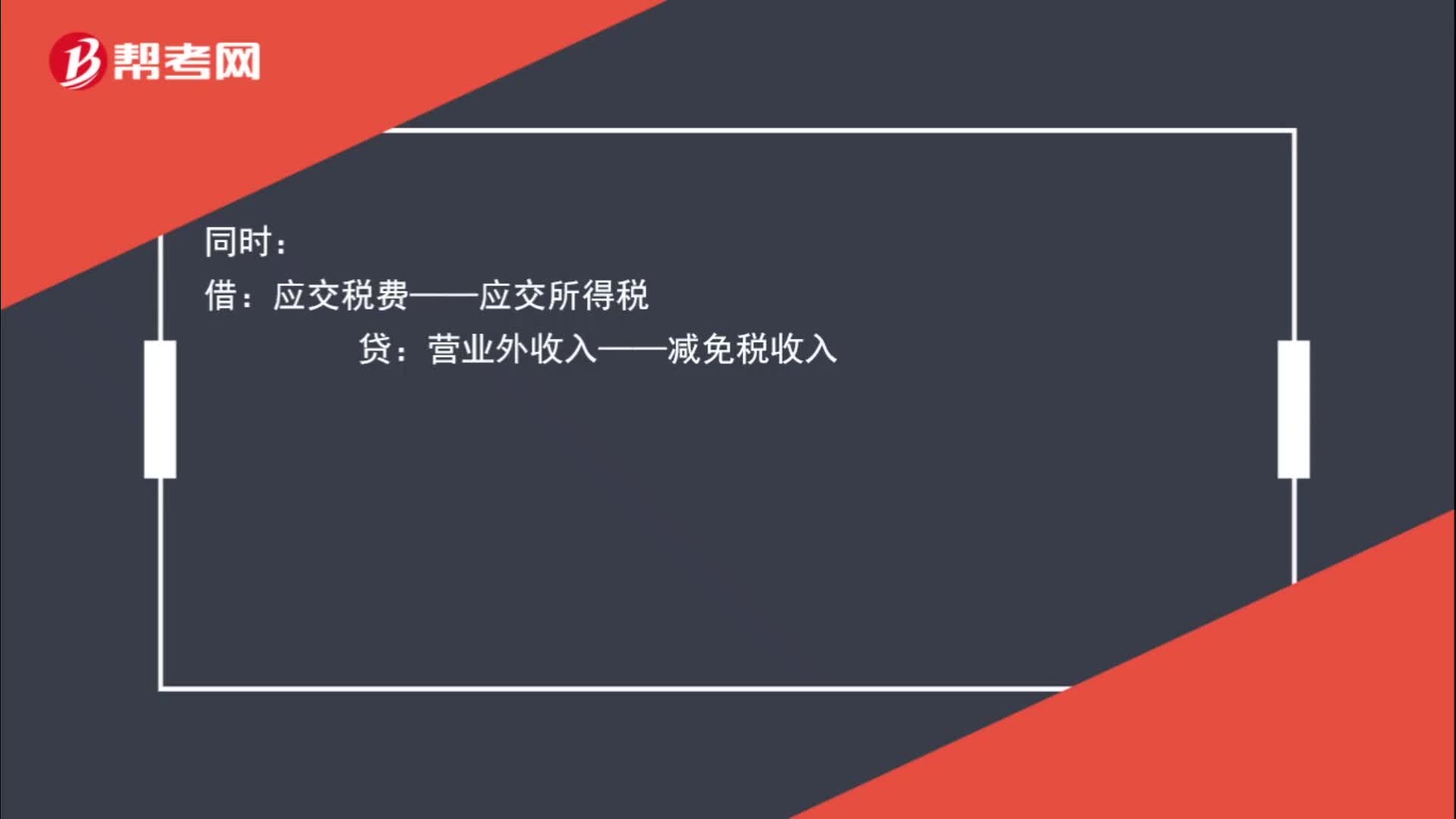

00:58企业所得税减免该如何进行账务处理?:企业所得税减免该如何进行账务处理?如企业已取得其主管税务机关的减免批文的,计提时:所得税费用:借应交税费——应交所得税贷营业外收入——减免税收入

00:55

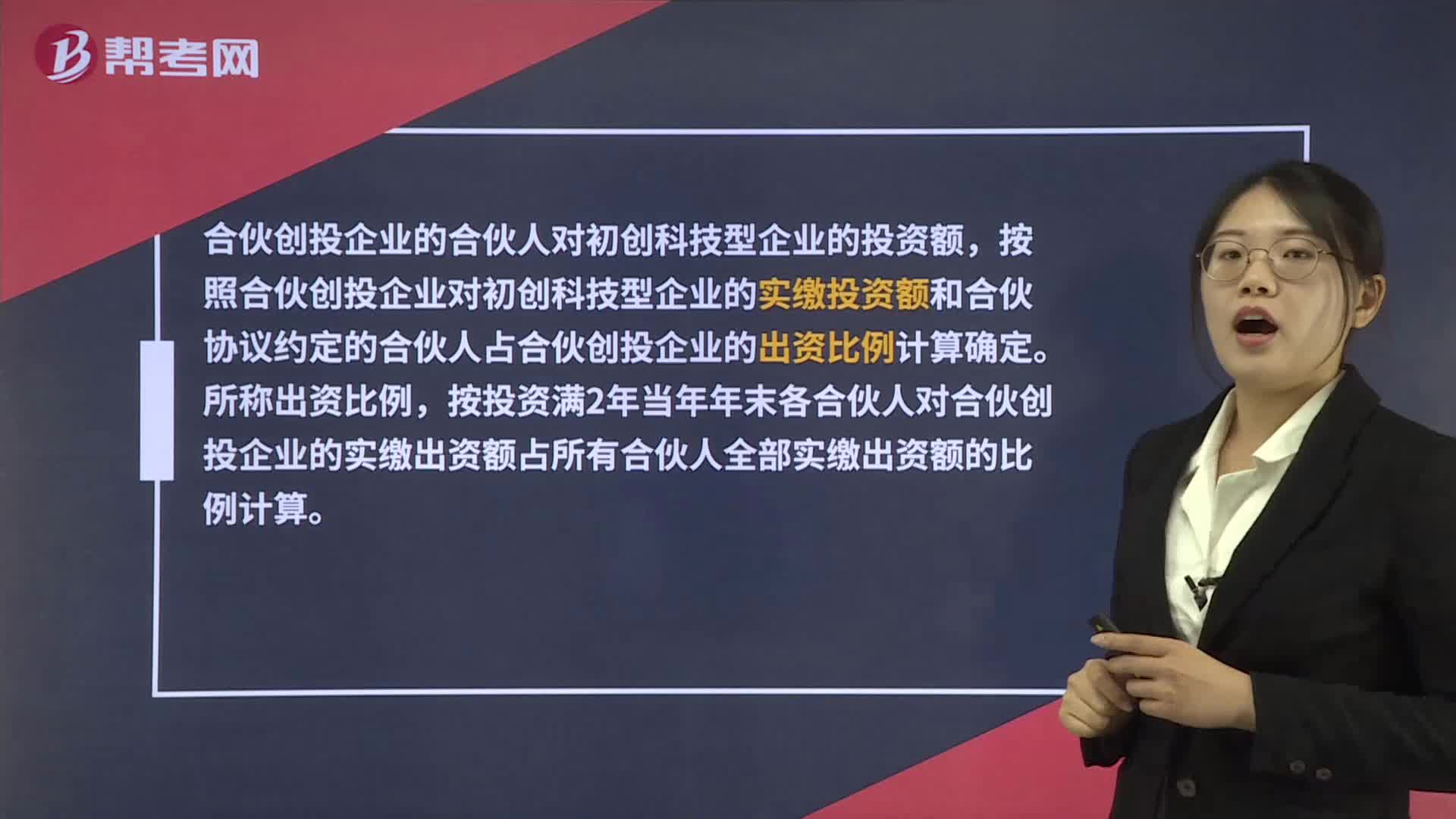

00:55合伙创投企业个人合伙人如何确定投资额?:合伙创投企业个人合伙人如何确定投资额?合伙创投企业的合伙人对初创科技型企业的投资额,按照合伙创投企业对初创科技型企业的实缴投资额和合伙协议约定的合伙人占合伙创投企业的出资比例计算确定。所称出资比例,按投资满2年当年年末各合伙人对合伙创投企业的实缴出资额占所有合伙人全部实缴出资额的比例计算。

00:21

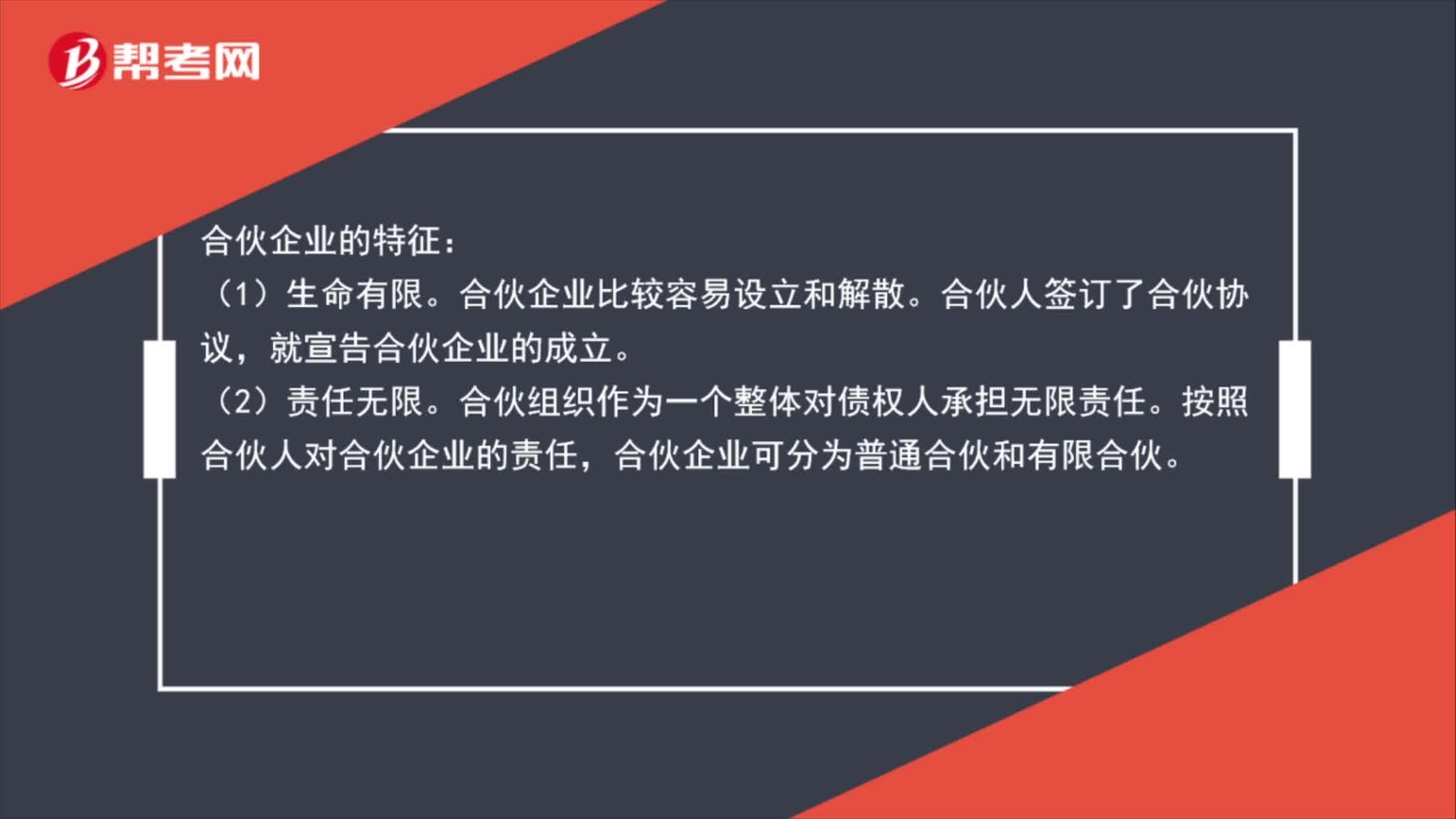

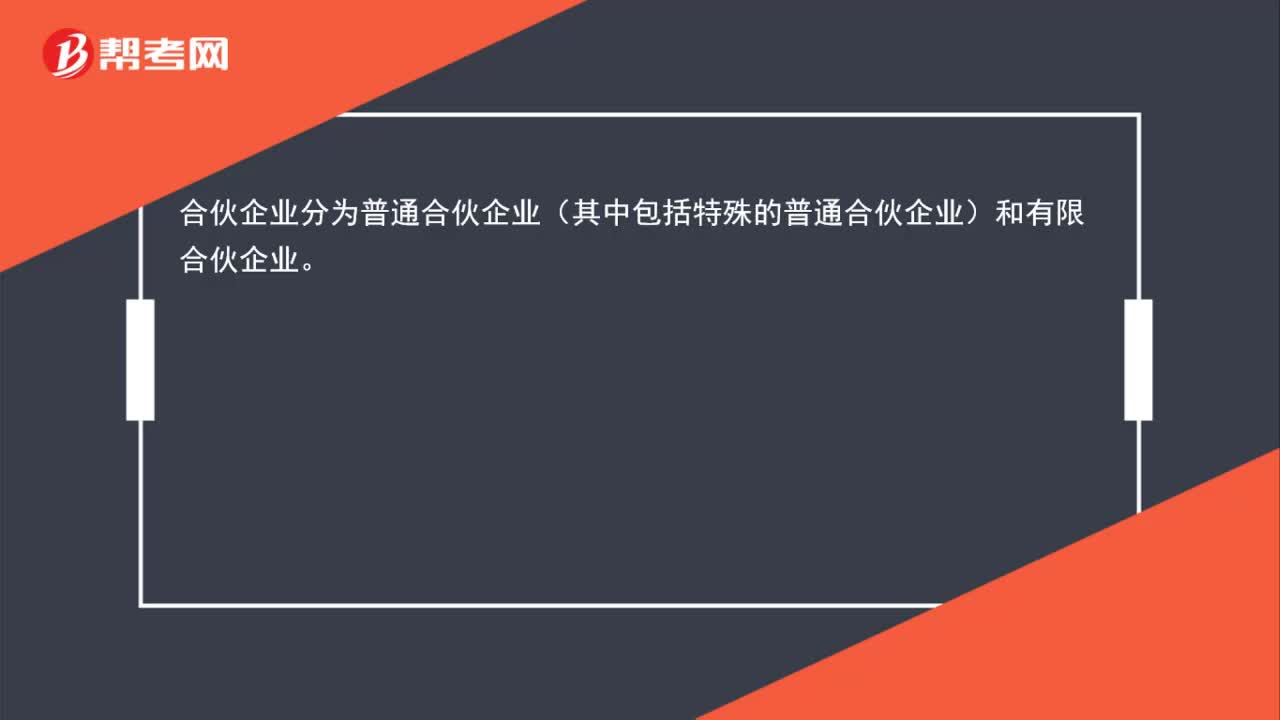

00:21合伙企业有哪些类型?:合伙企业分为普通合伙企业(其中包括特殊的普通合伙企业)和有限合伙企业。

01:59

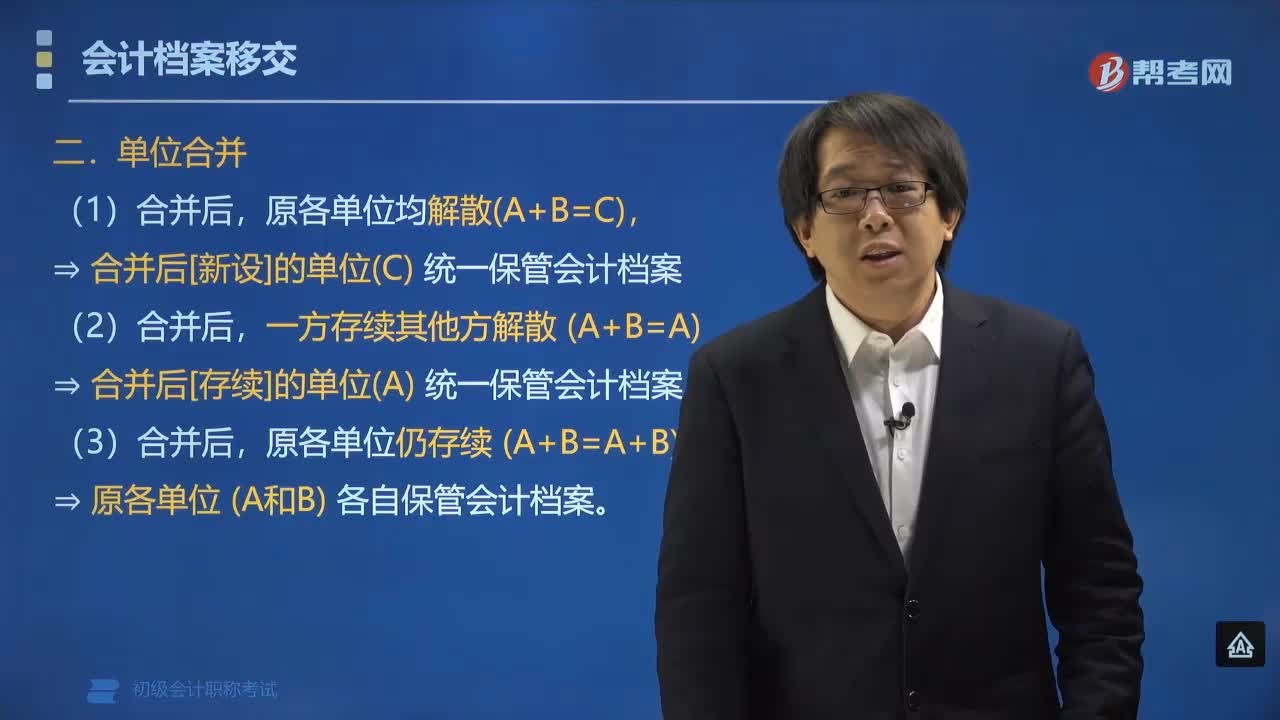

01:59单位合并后会计档案怎样交接?:单位合并后会计档案怎样交接?单位合并后会计档案的交接分为三种情况,原各单位仍存续的。(1)单位合并后,原各单位均解散的。⇒单位合并后[新设]的单位统一保管会计档案,⇒ 合并后[存续]的单位统一保管会计档案。(3)单位合并后,⇒ 原各单位各自保管会计档案。建设单位在项目建设期间形成的会计档案,应当在办理竣工决算后移交给建设项目的接受单位,单位合并后原单位解散或一方存续其他方解散的

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日