-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34

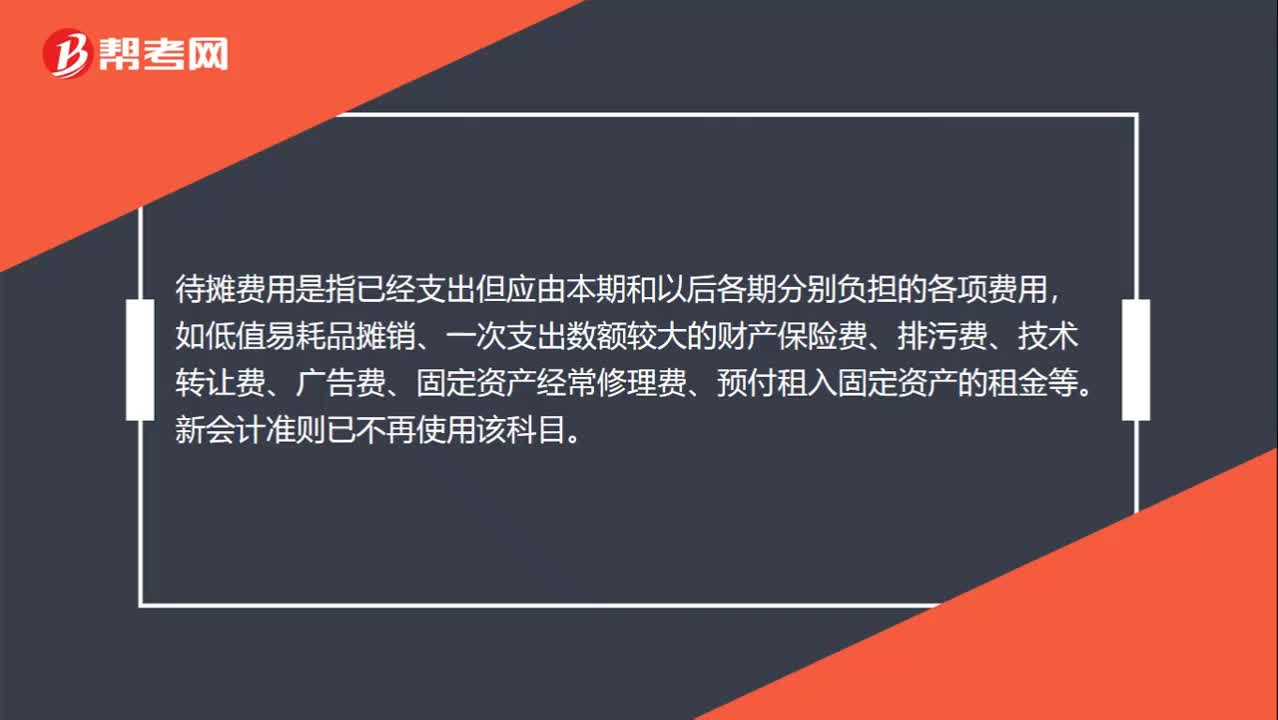

待摊费用是什么科目?:待摊费用是什么科目?待摊费用是指已经支出但应由本期和以后各期分别负担的各项费用,如低值易耗品摊销、一次支出数额较大的财产保险费、排污费、技术转让费、广告费、固定资产经常修理费、预付租入固定资产的租金等。新会计准则已不再使用该科目。

00:38

00:38

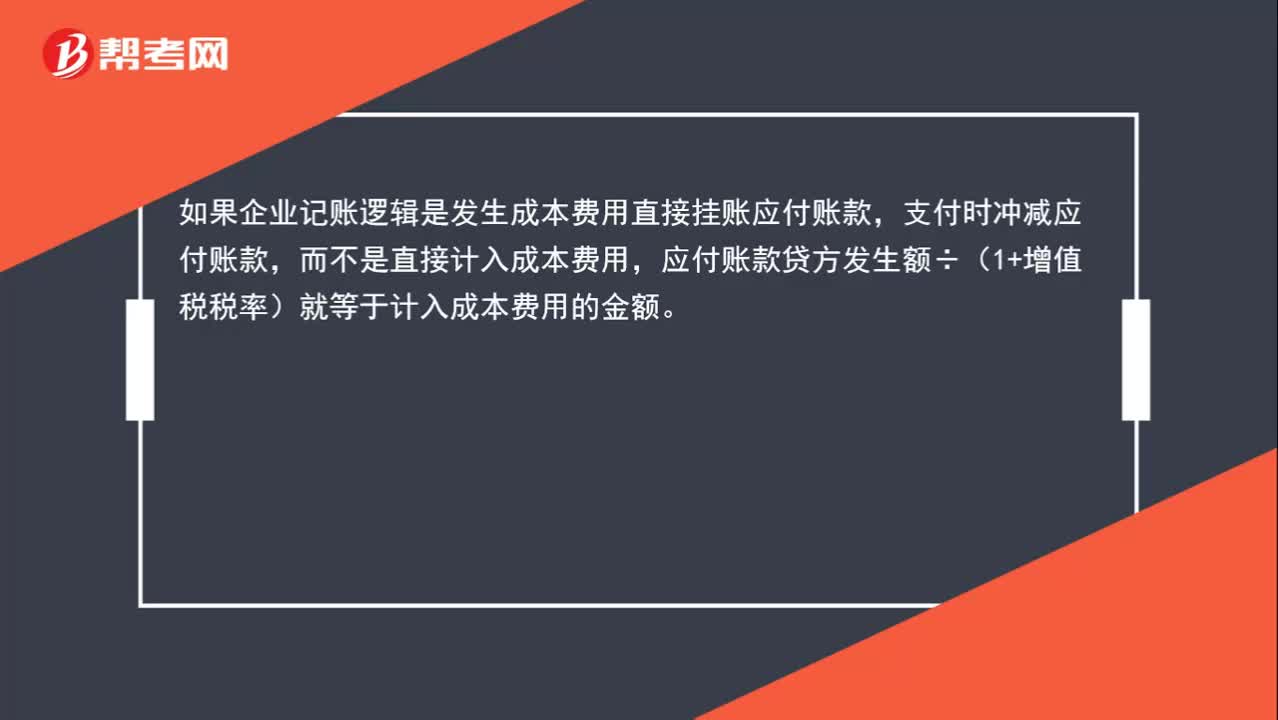

制造费用科目的借方发生额,与应付账款发生额有什么勾稽关系?:制造费用科目的借方发生额,与应付账款发生额有什么勾稽关系?如果企业记账逻辑是发生成本费用直接挂账应付账款,支付时冲减应付账款,而不是直接计入成本费用,应付账款贷方发生额÷(1+增值税税率)就等于计入成本费用的金额。

02:31

02:31

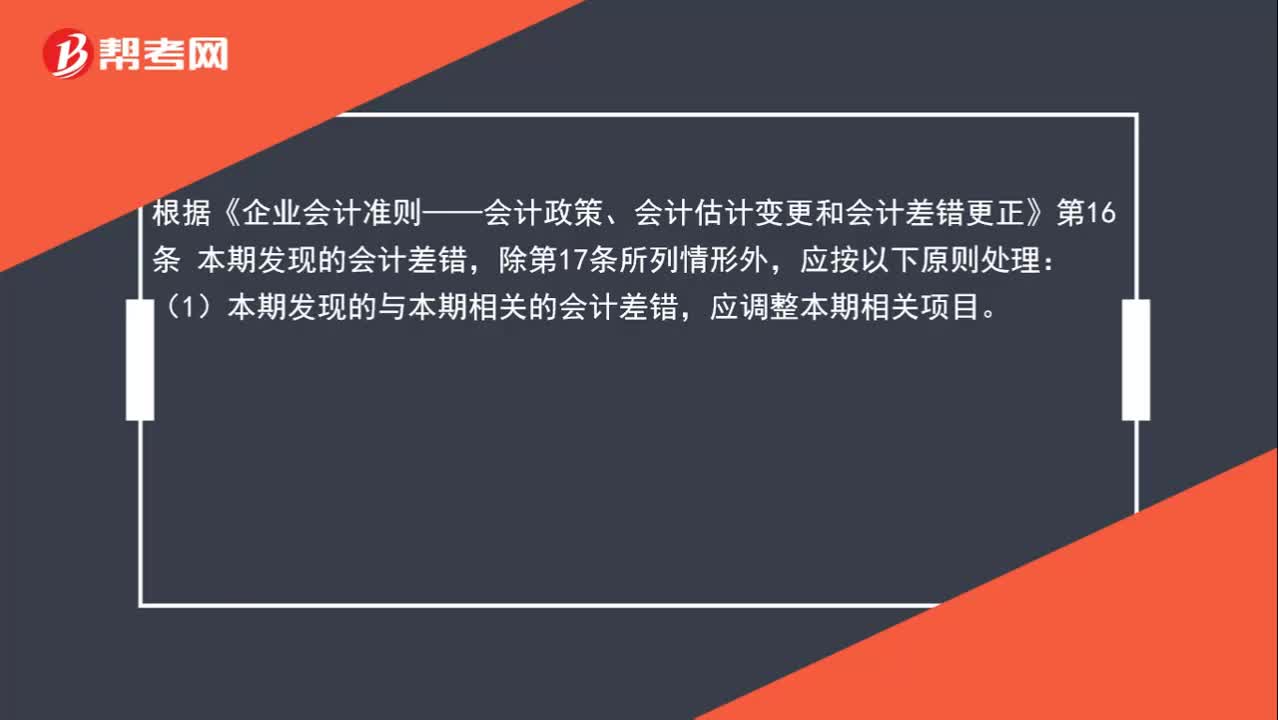

调一个应付款,差额放在什么科目?:这笔多出来的金额从性质上来看属于前期会计差错更正。要按照 《企业会计准则——会计政策、会计估计变更和会计差错更正》中的规定处理。根据《企业会计准则——会计政策、会计估计变更和会计差错更正》第16条 本期发现的会计差错,应调整本期相关项目。(2)本期发现的与前期相关的非重大会计差错,其他相关项目也应作为本期数一并调整;(3)本期发现的与前期相关的重大会计差错。

00:33

00:33

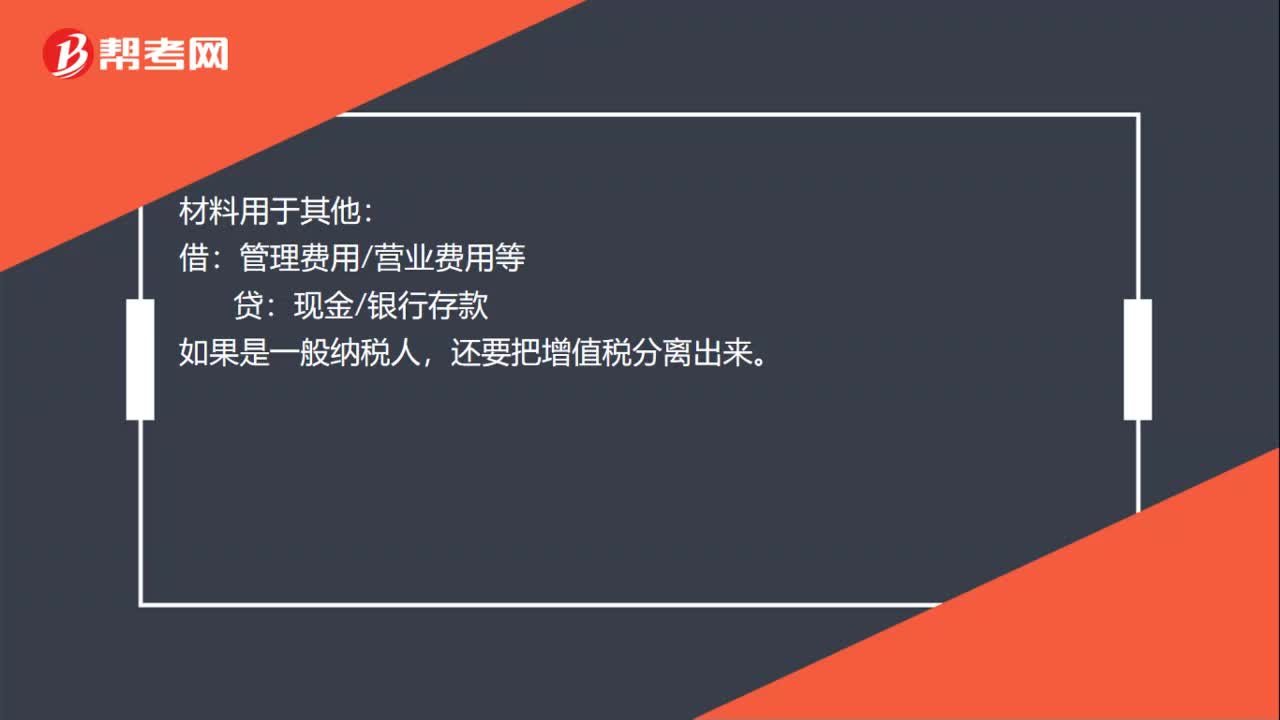

材料费用记账凭证记什么科目?:材料费用记账凭证记什么科目?材料费用记账凭证记原材料,材料用于生产:原材料——:某材料:材料用于其他,借。管理费用营业费用等贷现金银行存款如果是一般纳税人还要把增值税分离出来

00:35

00:35

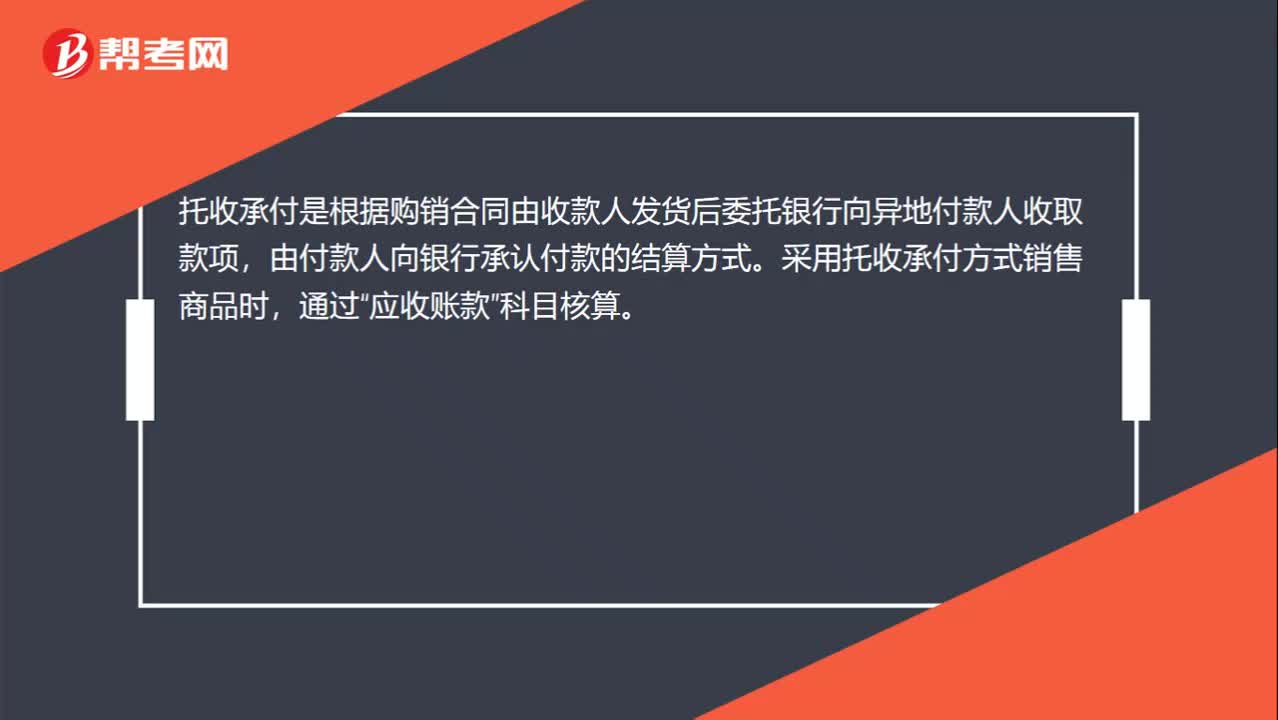

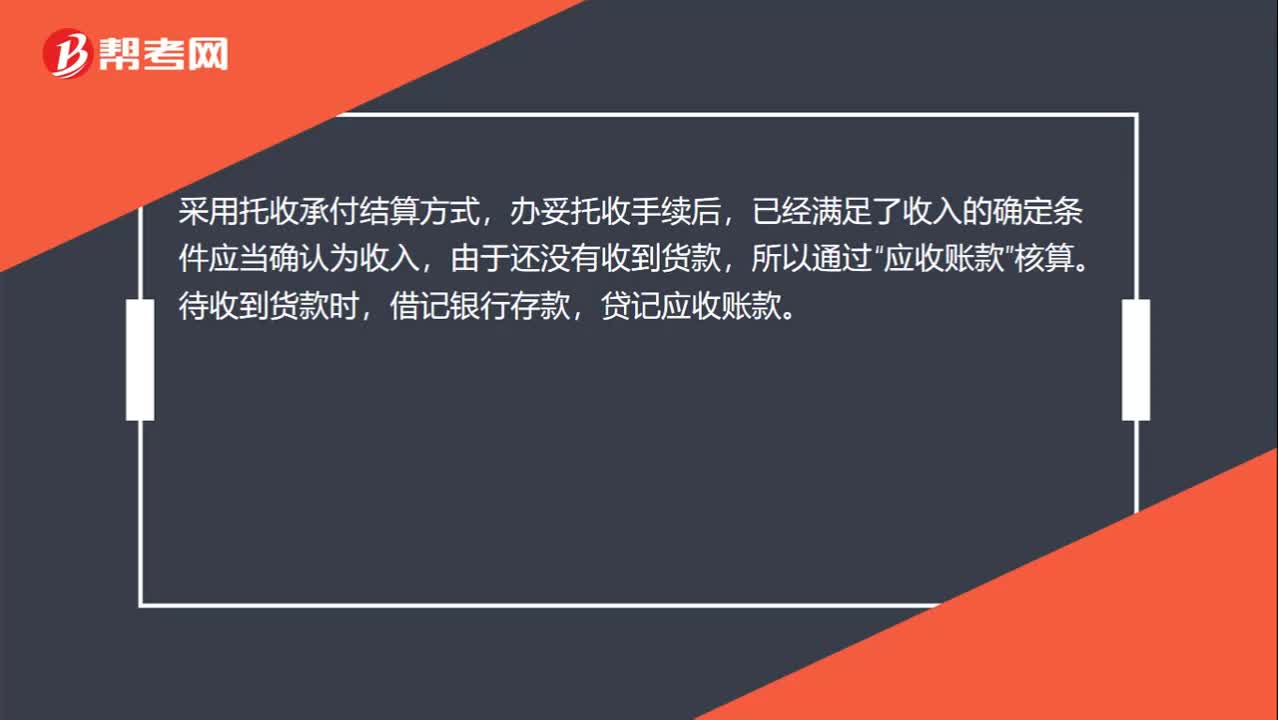

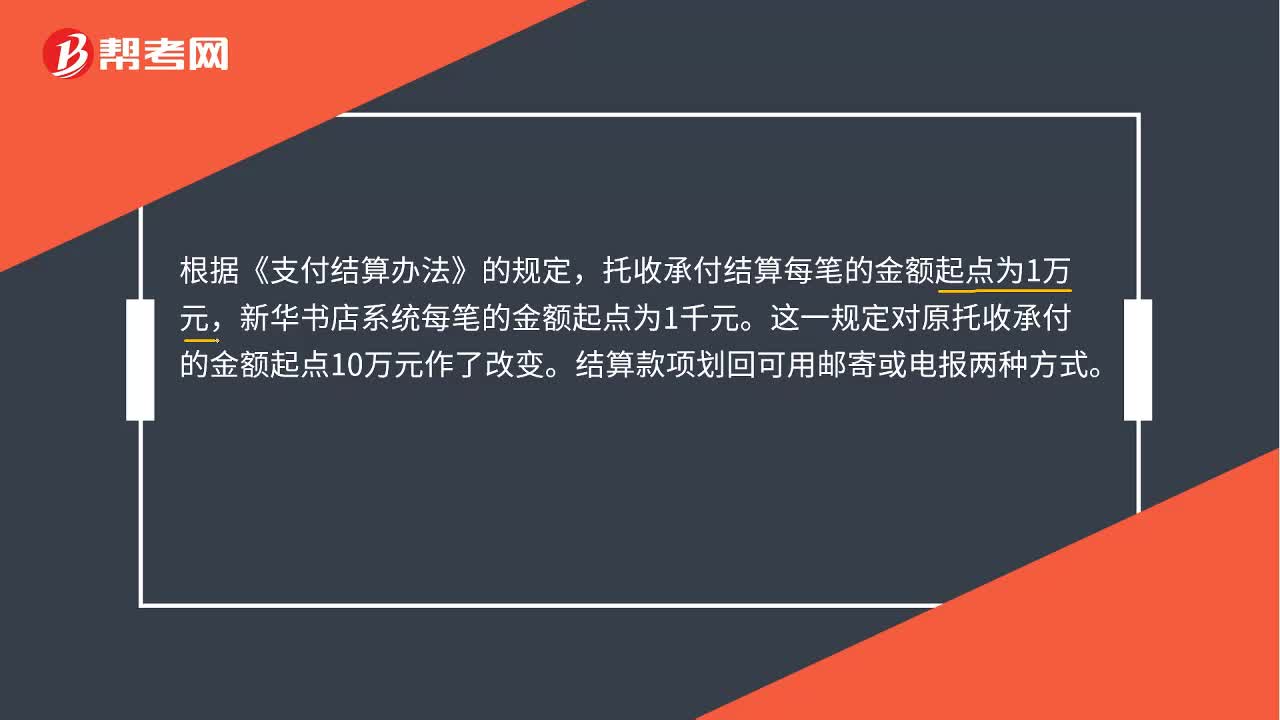

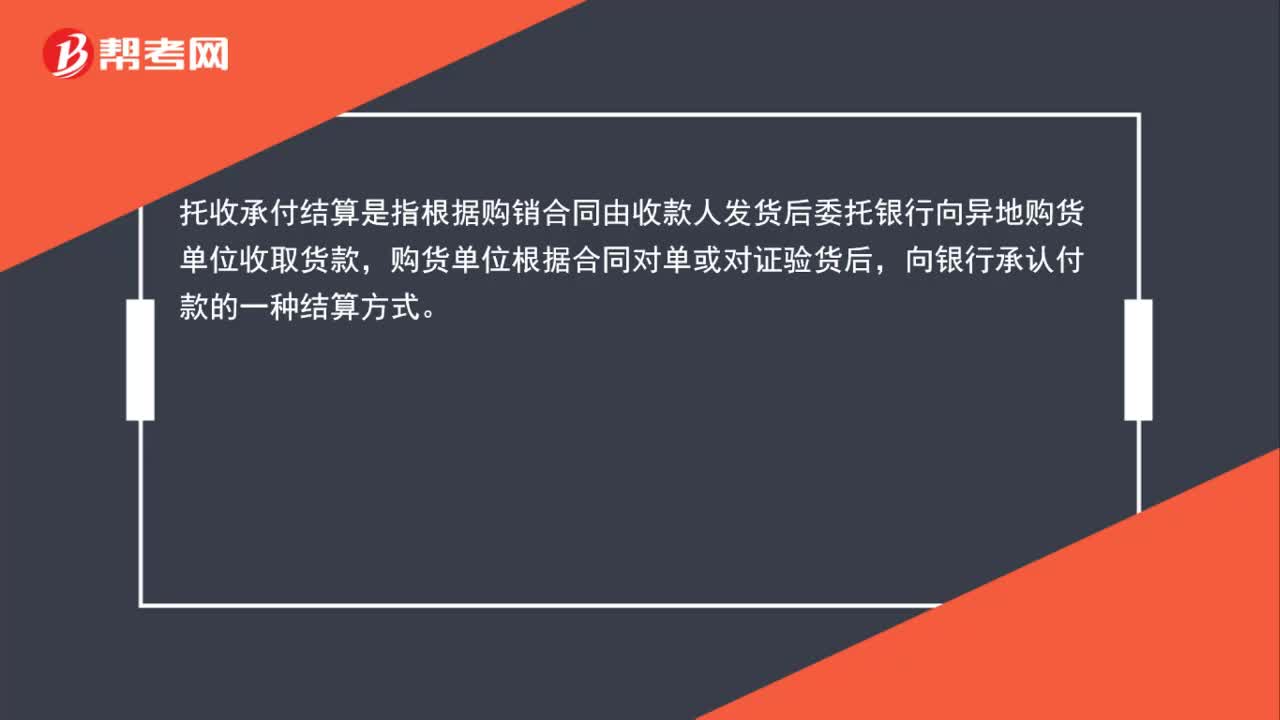

托收承付是什么?:托收承付是什么?托收承付结算是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同对单或对证验货后,向银行承认付款的一种结算方式。

01:14

01:14

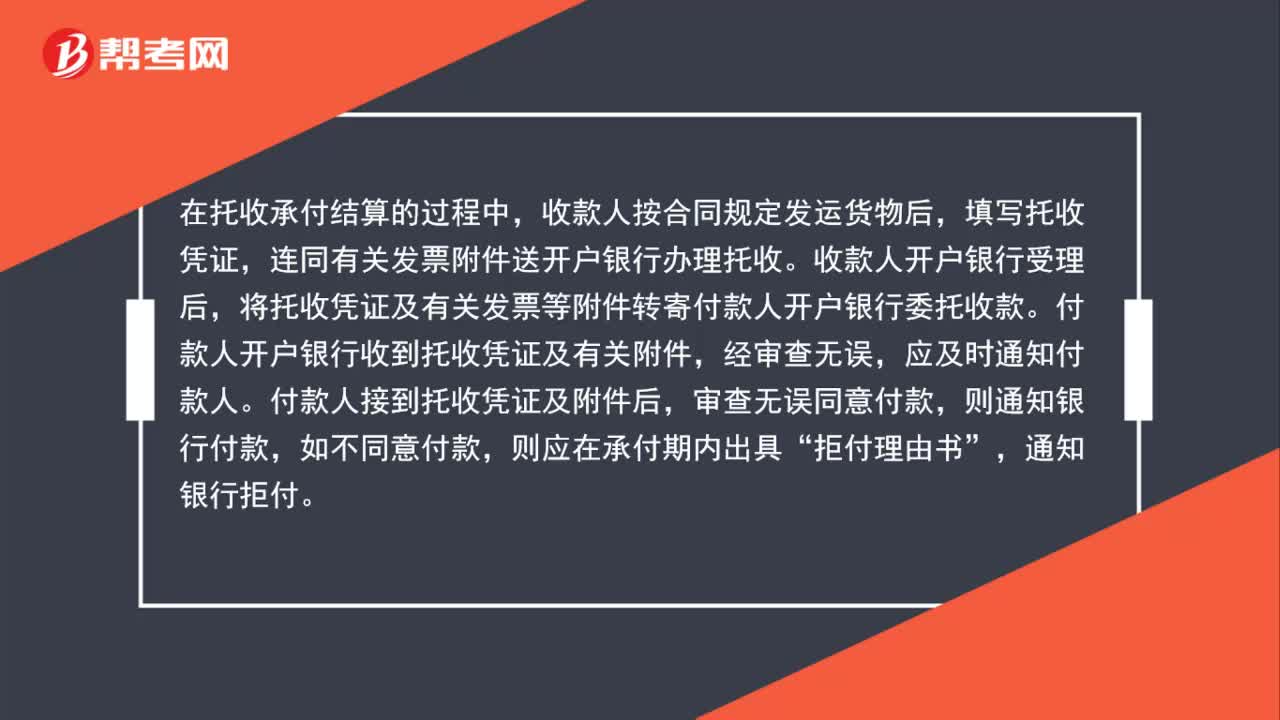

托收承付结算方式是哪些?:托收承付结算方式是哪些?在托收承付结算的过程中,收款人按合同规定发运货物后,填写托收凭证,连同有关发票附件送开户银行办理托收。收款人开户银行受理后,将托收凭证及有关发票等附件转寄付款人开户银行委托收款。付款人开户银行收到托收凭证及有关附件,经审查无误,应及时通知付款人。付款人接到托收凭证及附件后,审查无误同意付款,则通知银行付款,如不同意付款,则应在承付期内出具“拒付理由书”通知银行拒付。

00:50

00:50

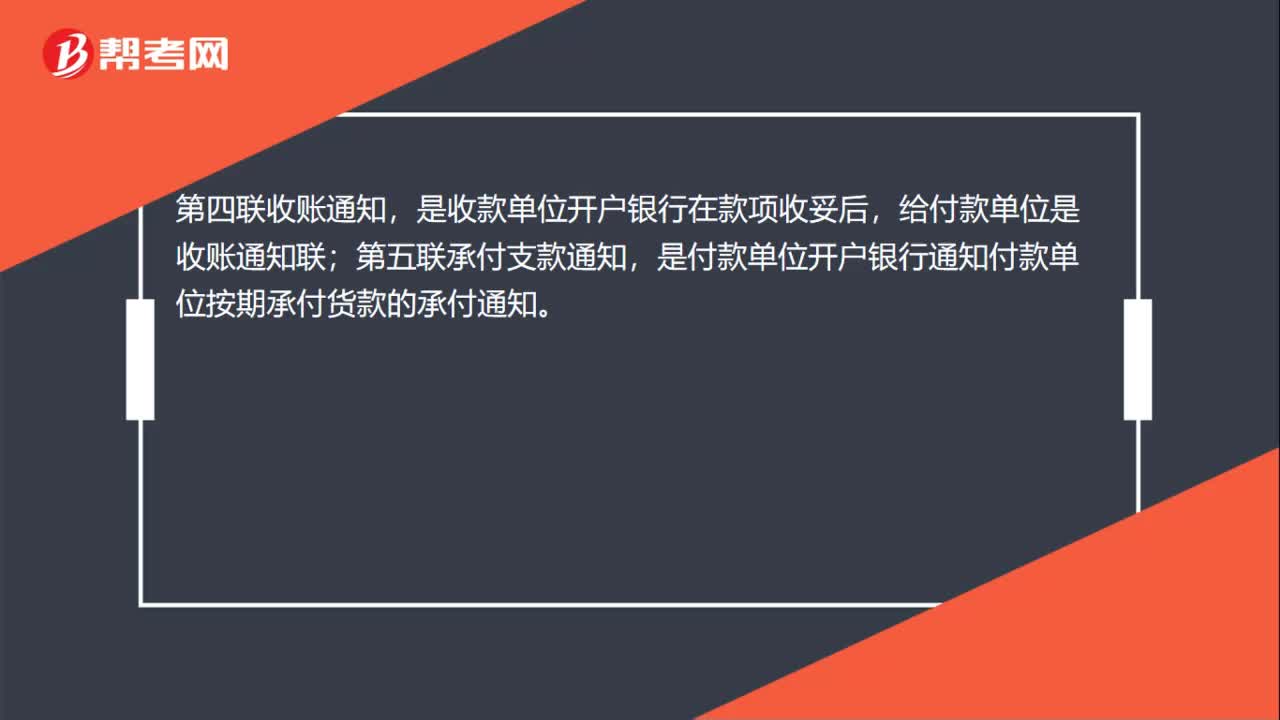

办理托收原始凭证是什么?:办理托收原始凭证是什么?办理托收原始凭证是托收凭证,托收凭证一式五联;第一联是回单,是收款单位开户银行给收款单位的回单联;第二联贷方凭证,是收款单位委托开户银行办理托收款项后的贷方凭证;第三联借方凭证,是付款单位开户银行支付货款的借方凭证联。第四联收账通知,是收款单位开户银行在款项收妥后,给付款单位是收账通知联;第五联承付支款通知,是付款单位开户银行通知付款单位按期承付货款的承付通知。

04:01

04:01

成本核算的“制造费用”科目是什么?:制造费用是指制造业企业为生产产品(或提供劳务)而发生的,应计入产品成本但没有专设成本项目的各项间接费用。将共同负担的制造费用按照一定的标准分配计入各成本核算对象,账户进行总分类核算,该账户应按不同的生产单位设立明细账,账内按照费用项目设立专栏或专户。分别反映生产单位各项制造费用的发生情况,辅助生产车间如果只生产单一品种或只提供一种劳务而且制造费用数额较小,对发生的各项制造费用“账户核算“

00:59

00:59

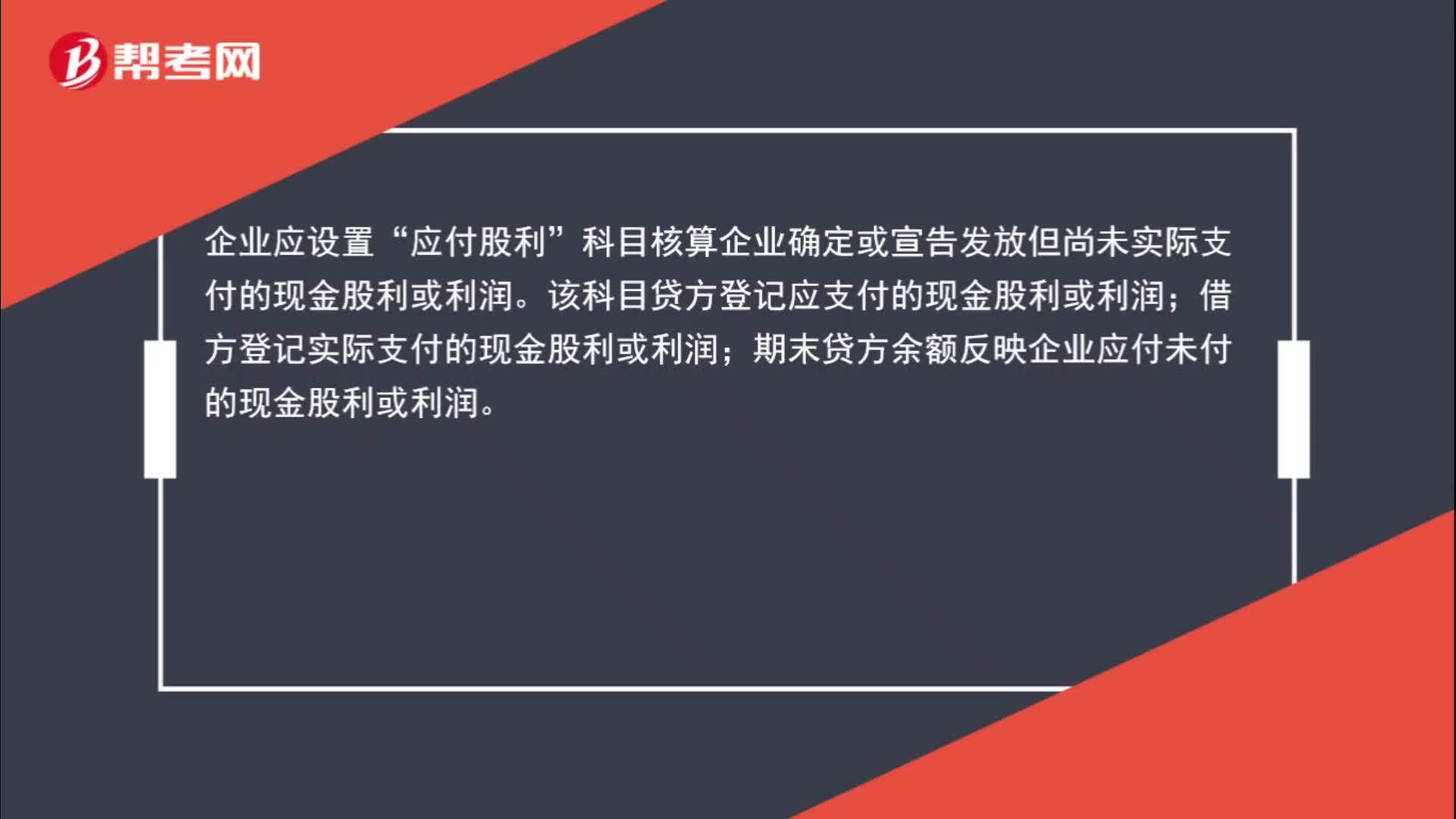

什么时候用应付股利科目?:什么时候用应付股利科目?企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。该科目贷方登记应支付的现金股利或利润;借方登记实际支付的现金股利或利润;期末贷方余额反映企业应付未付的现金股利或利润。

00:53

00:53

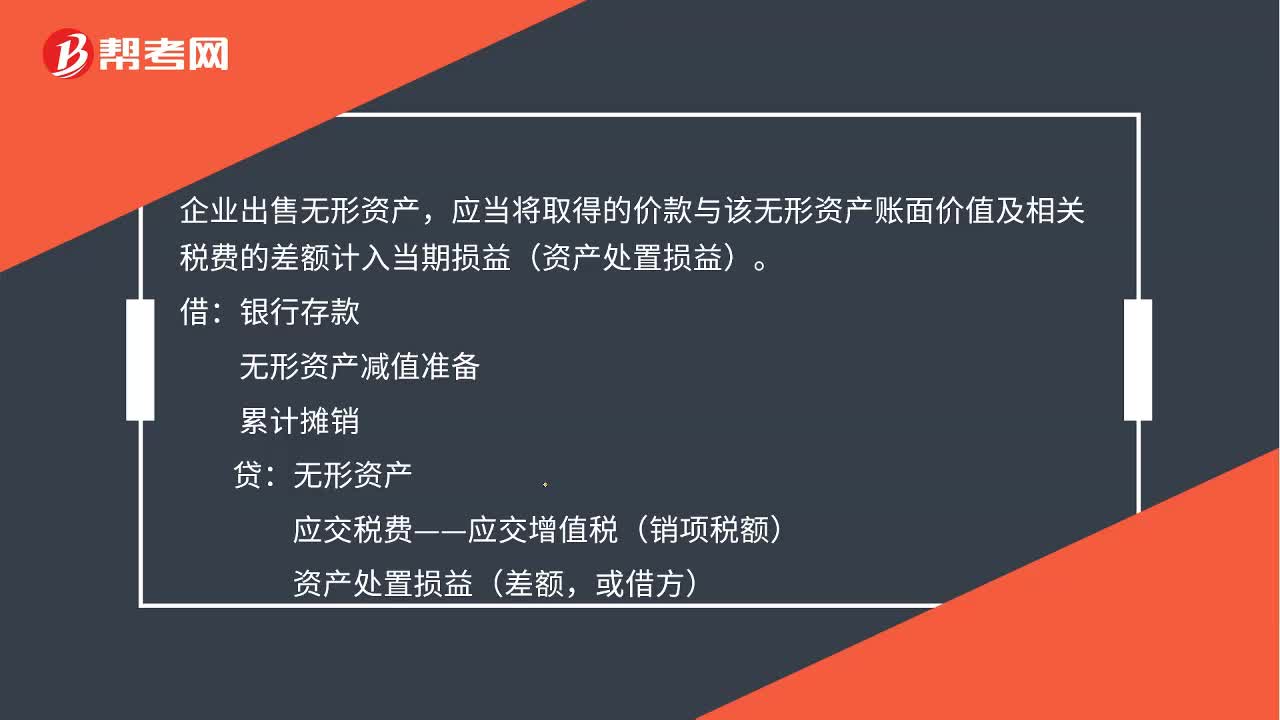

处置无形资产净收益计入什么科目?:处置无形资产净损益计入什么科目?企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。无形资产减值准备,累计摊销,无形资产。应交税费—应交增值税(销项税额)资产处置损益(差额或借方)如果是无形资产预期不能为企业带来未来经济利益的应当将该无形资产的账面价值予以转销计入当期损益(营业外支出)

00:29

00:29

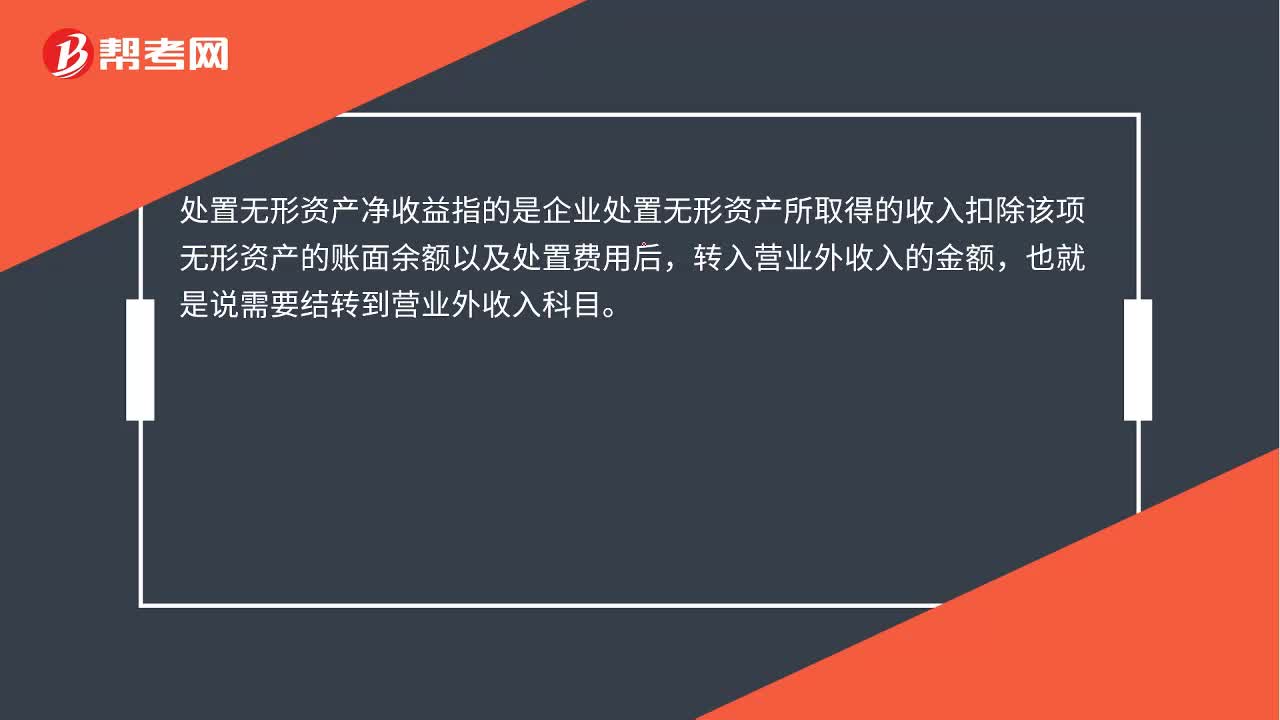

处置无形资产净收益计入什么科目?:处置无形资产净收益计入什么科目?处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后,转入营业外收入的金额,也就是说需要结转到营业外收入科目。

01:54

01:54

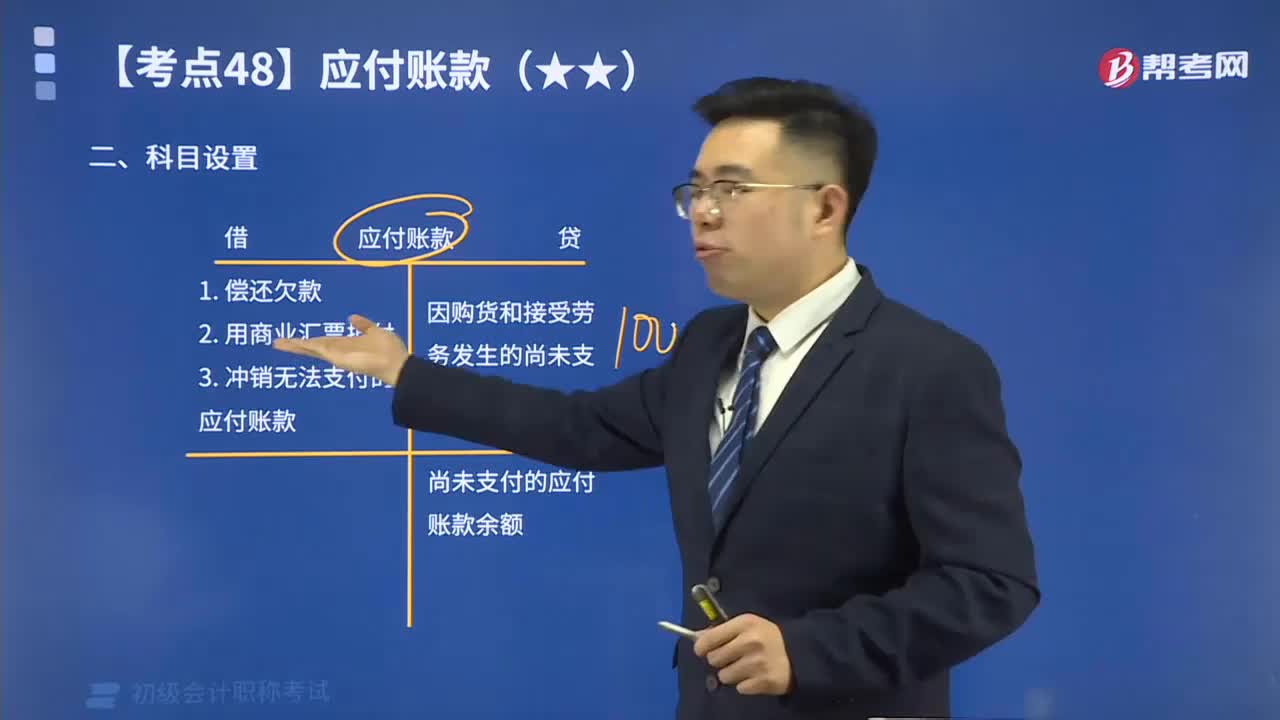

快速记忆应付账款的科目设置是什么?:本科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日