下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

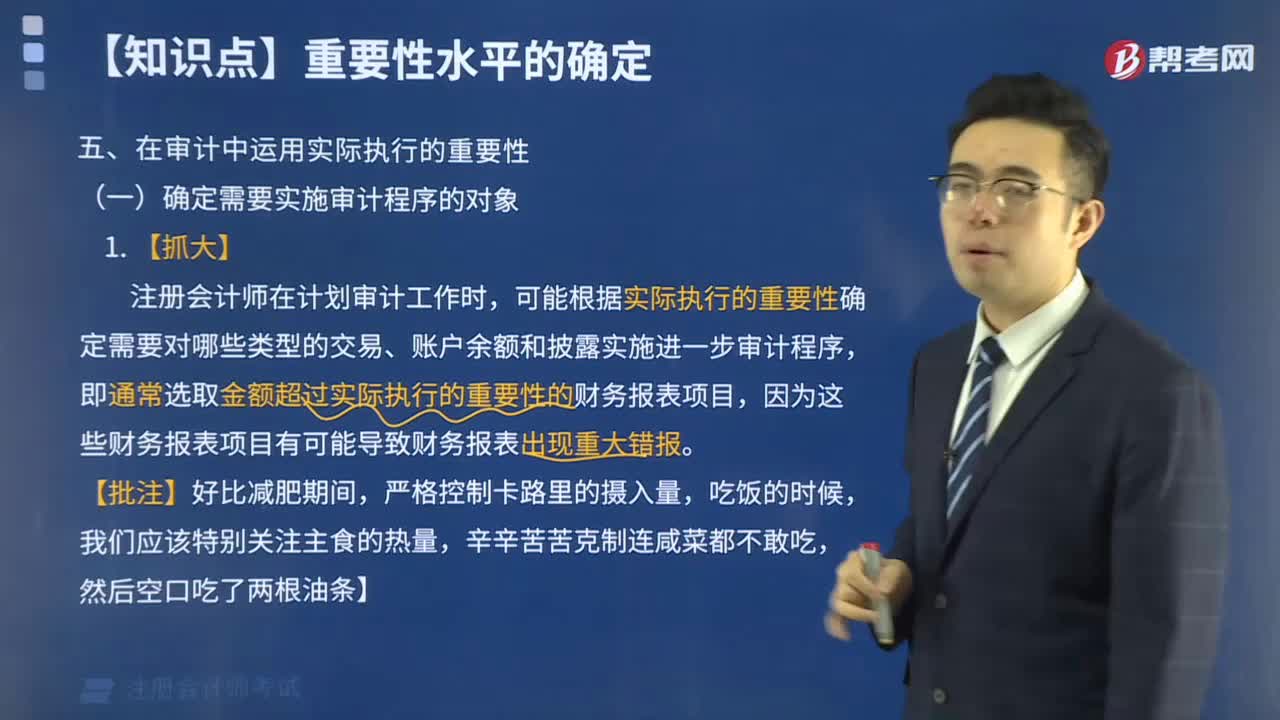

07:04

07:04如何确定需要实施审计程序的对象?:如何确定需要实施审计程序的对象?

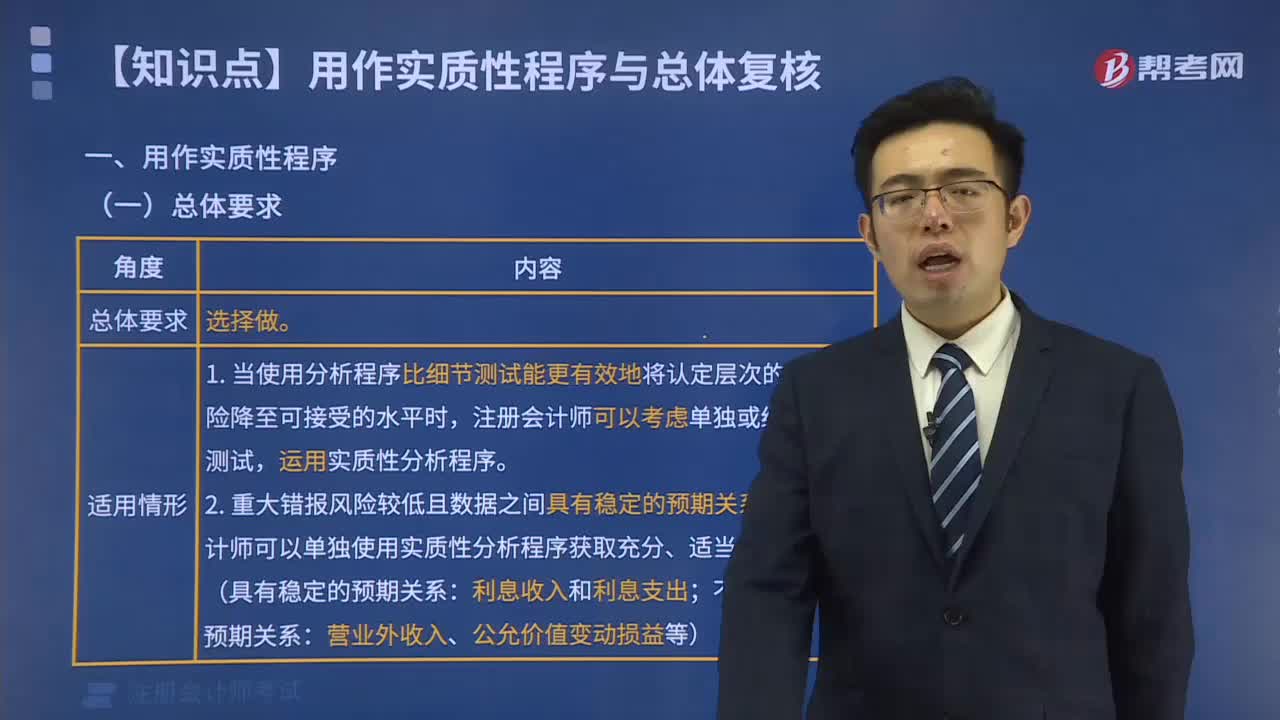

09:15

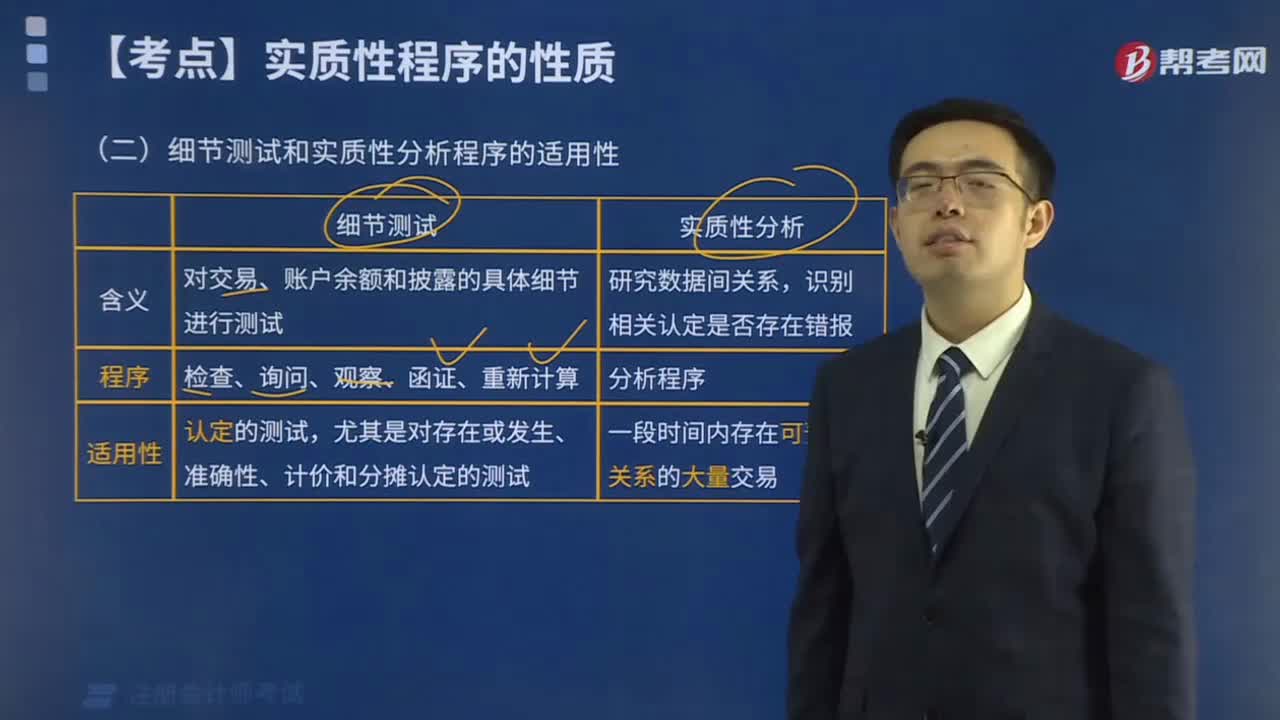

09:15用作实质性程序有哪些总体要求?:用作实质性程序有哪些总体要求?

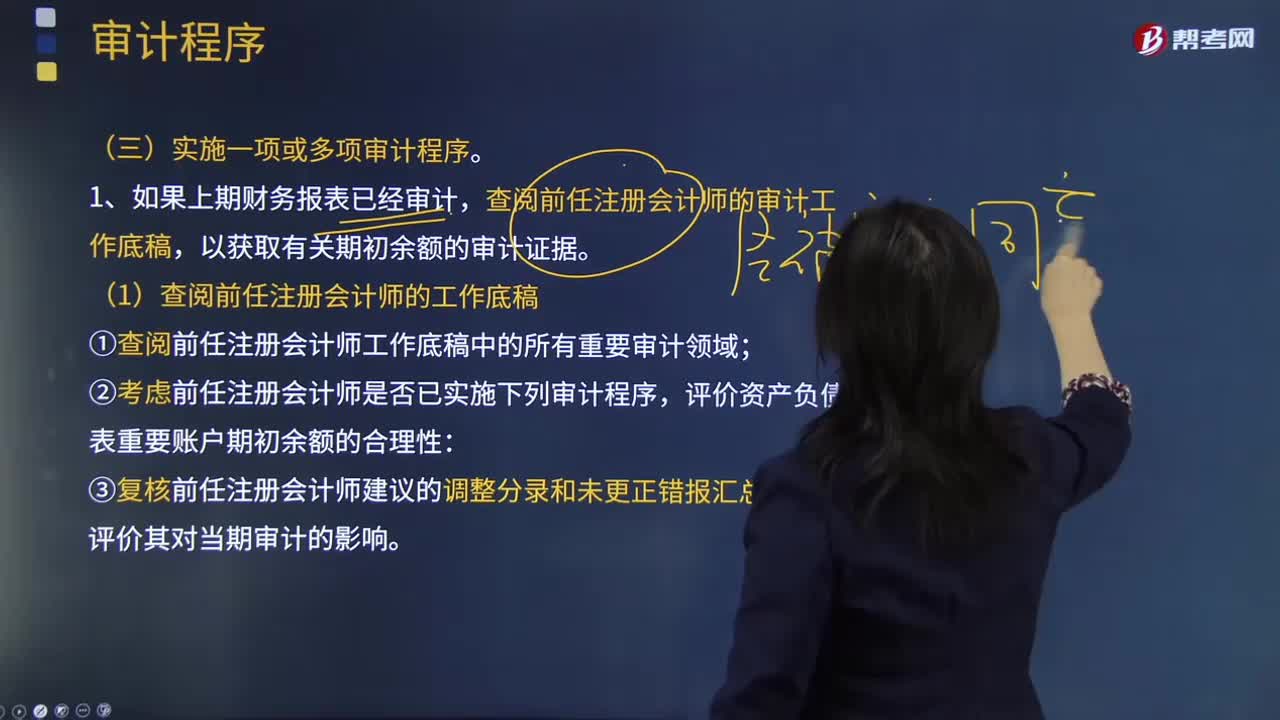

03:09

03:09为什么要实施一项或多项审计程序?:为什么要实施一项或多项审计程序?

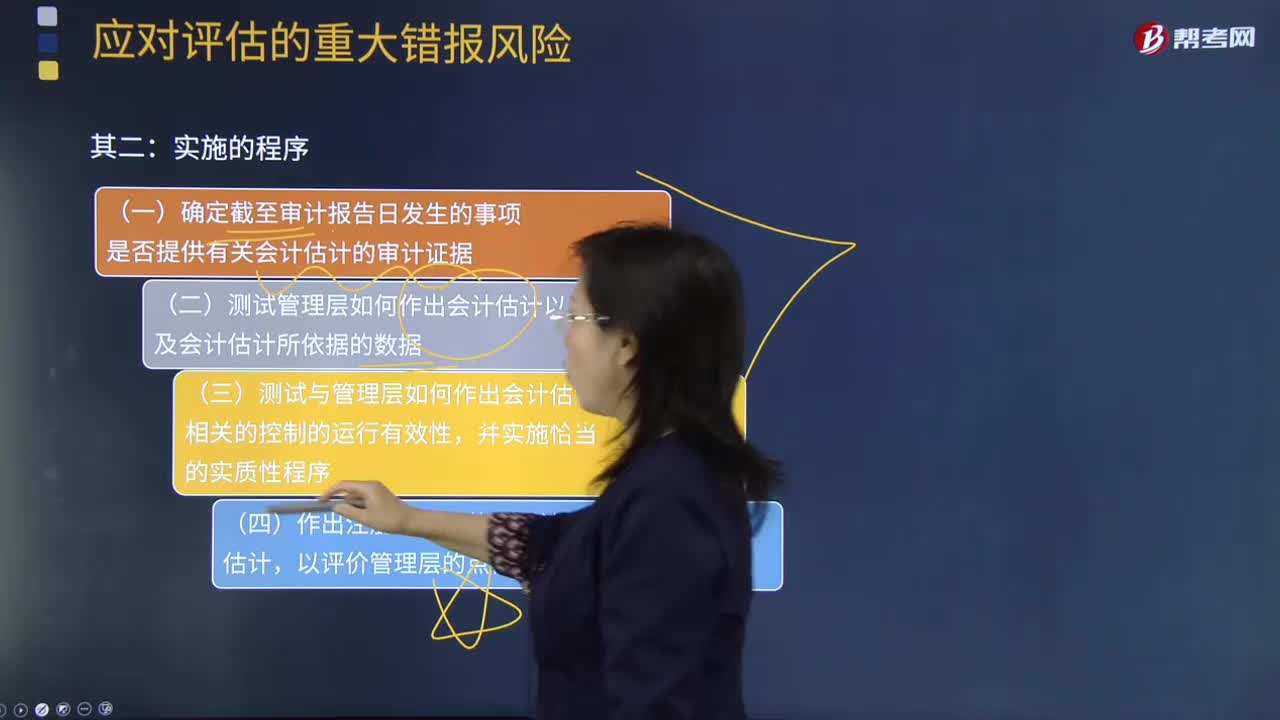

05:59

05:59审计会计估计实施程序的过程是什么?:审计会计估计实施程序的过程是什么?

02:47

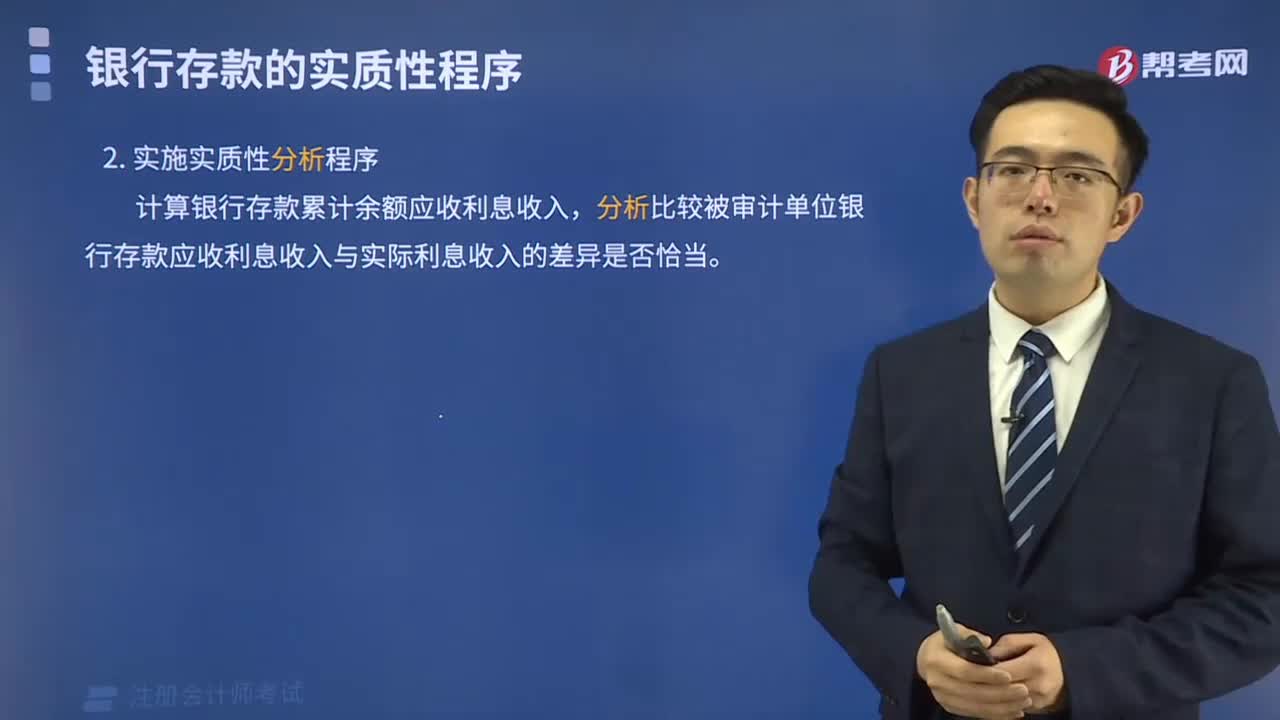

02:47如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

01:40

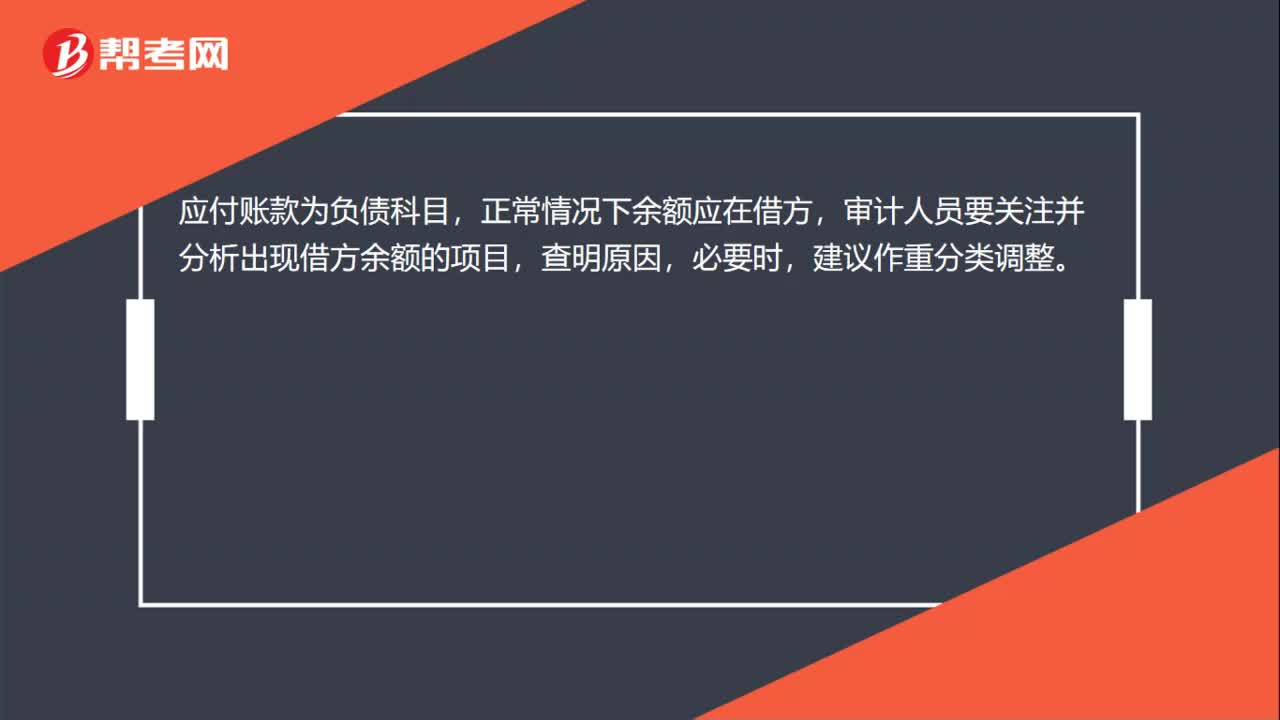

01:40应付账款的实质性程序有哪些?:一、获取或编制应付账款明细表,获取或编制应付账款明细表是审计时必须要做的工作:当被审计单位涉及到外币结算时。需要检查非记账本位币应付账款的折算汇率及折算是否正确,审计人员要关注并分析出现借方余额的项目,二、函证应付账款,函证应收账款是十分有效的实质性程序,审计人员应先获取适当的供应商清单。然后将询证函回函确认的余额与已记录金额相比较,三、检查长期挂账的应付账款。

03:11

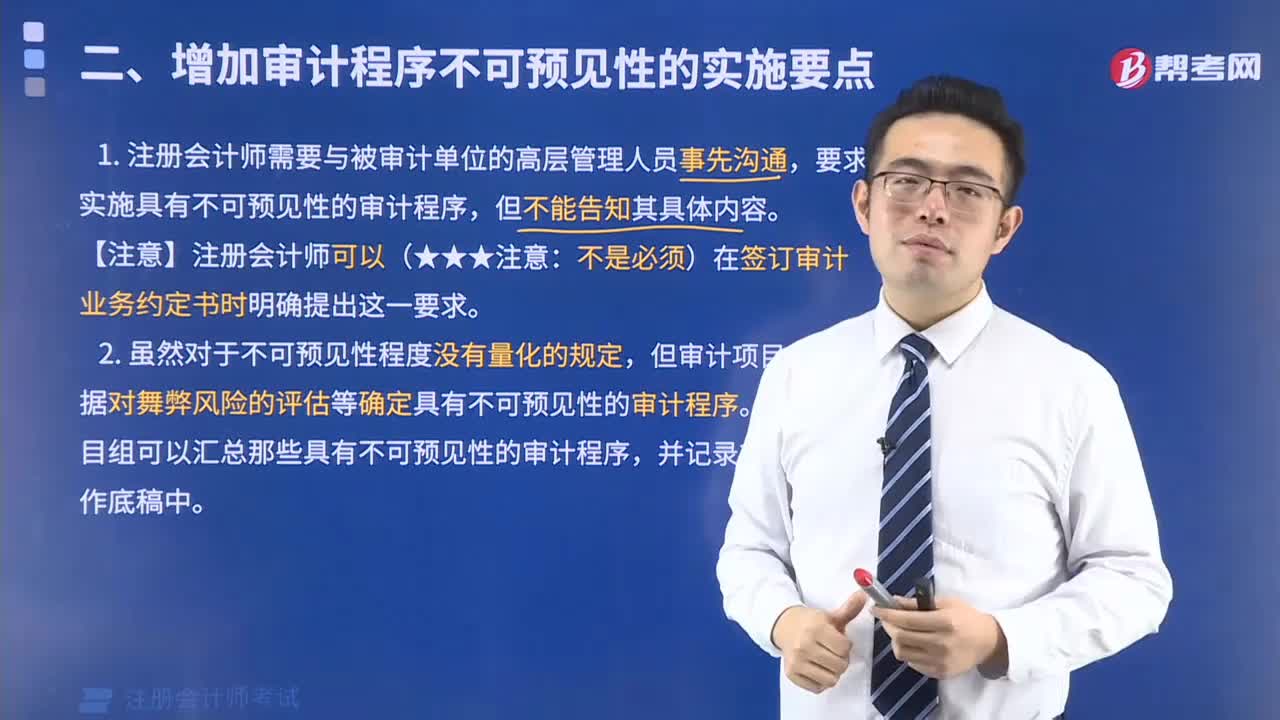

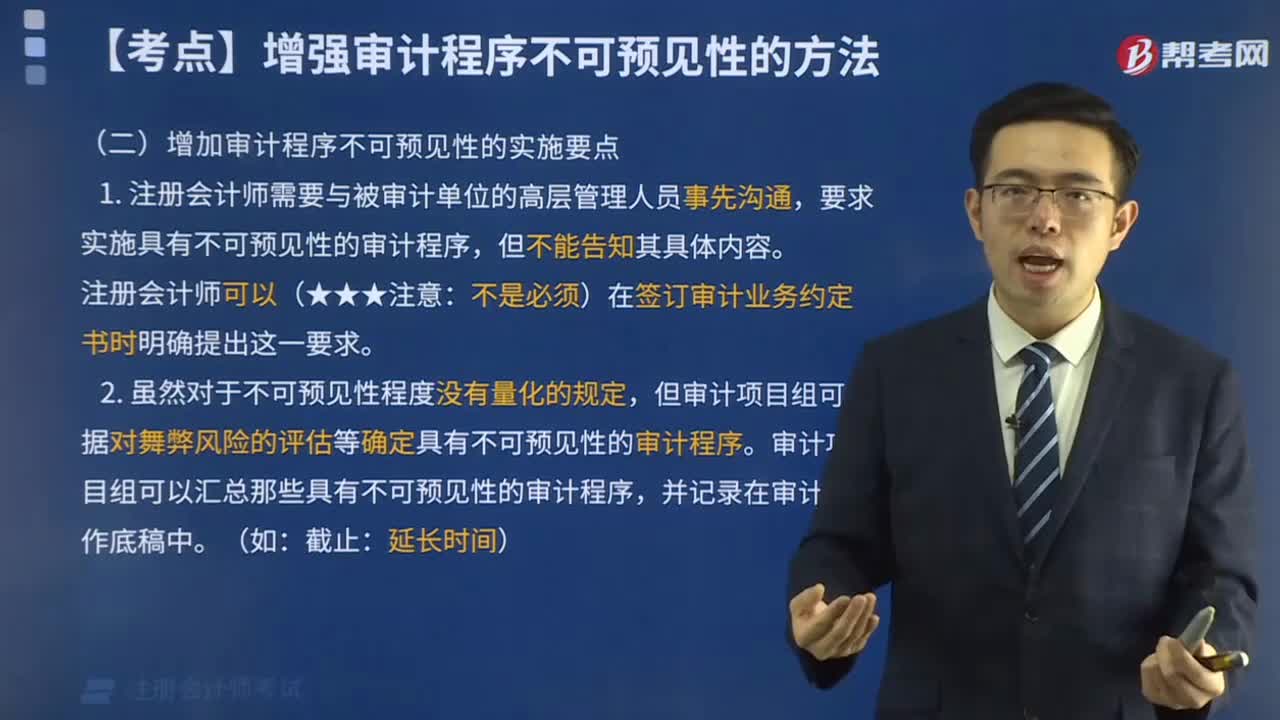

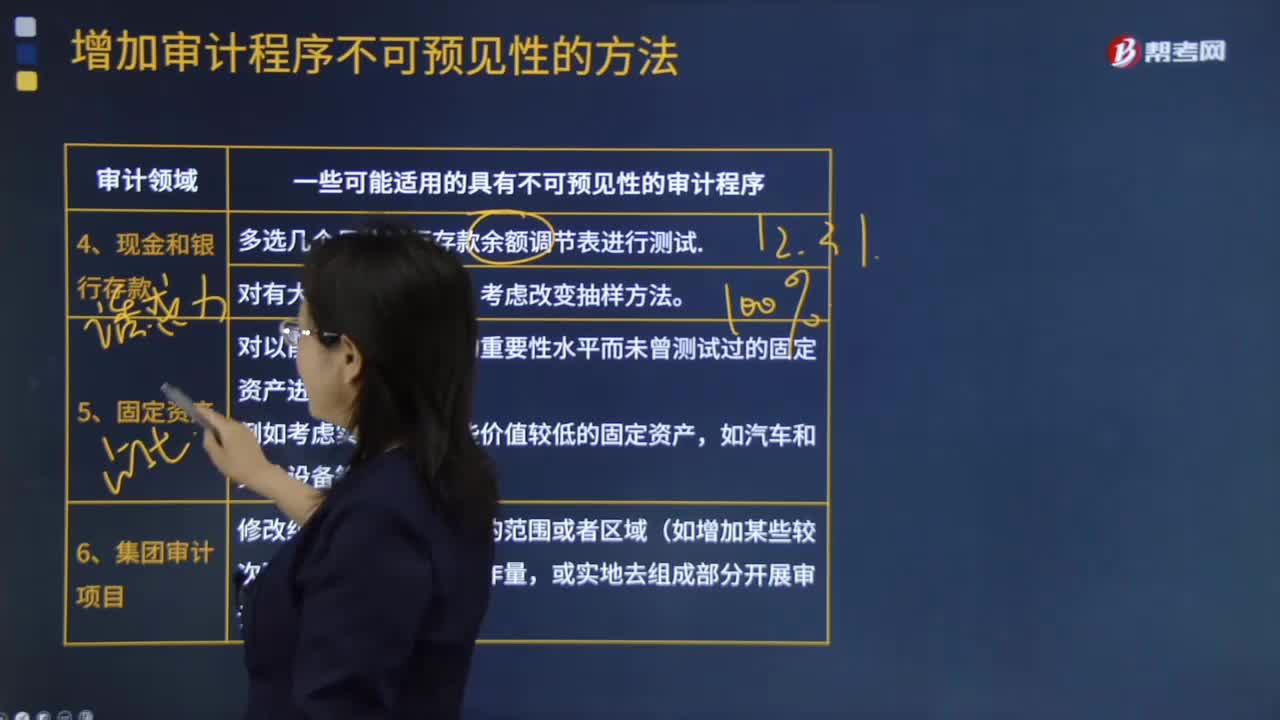

03:11现金和银行存款、固定资产和集团审计项目有哪些不可预见性的审计程序?:现金和银行存款、固定资产和集团审计项目有哪些不可预见性的审计程序?对以前由于低于设定的重要性水平而未曾测试过的固定资产进行测试。一些可能适用的具有不可预见性的审计程序,【2015年年注册会计师考试真题】下列有关审计程序不可预见性的说法中,A.注册会计师需要与被审计单位管理层事先沟通拟实施具有不可预见性的审计程序的要求。

01:07

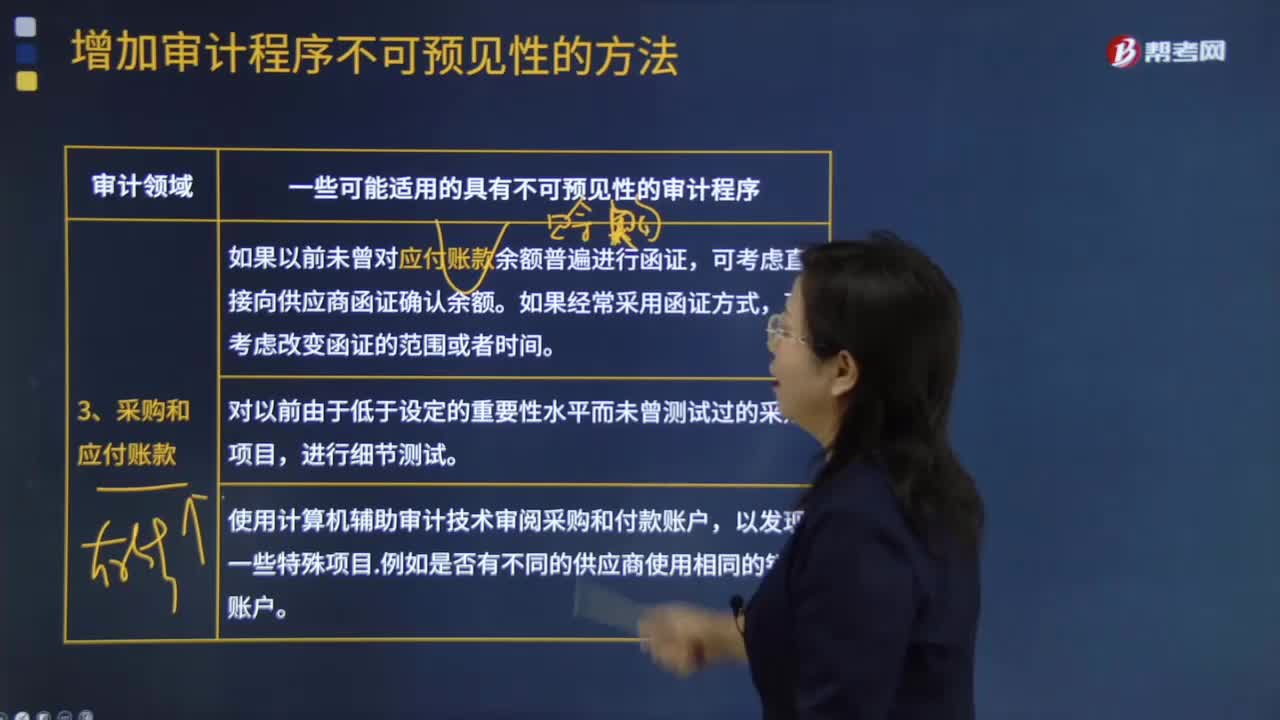

01:07采购和应付账款的不可预见性的审计程序有哪些?:采购和应付账款的不可预见性的审计程序有哪些?一些可能适用的具有不可预见性的审计程序:1.如果以前未曾对应付账款余额普遍进行函证,可考虑直接向供应商函证确认余额。如果经常采用函证方式,可考虑改变函证的范围或者时间。2.对以前由于低于设定的重要性水平而未曾测试过的采购项目,进行细节测试。3.使用计算机辅助审计技术审阅采购和付款账户,以发现一些特殊项目。例如是否有不同的供应商使用相同的银行账户。

04:02

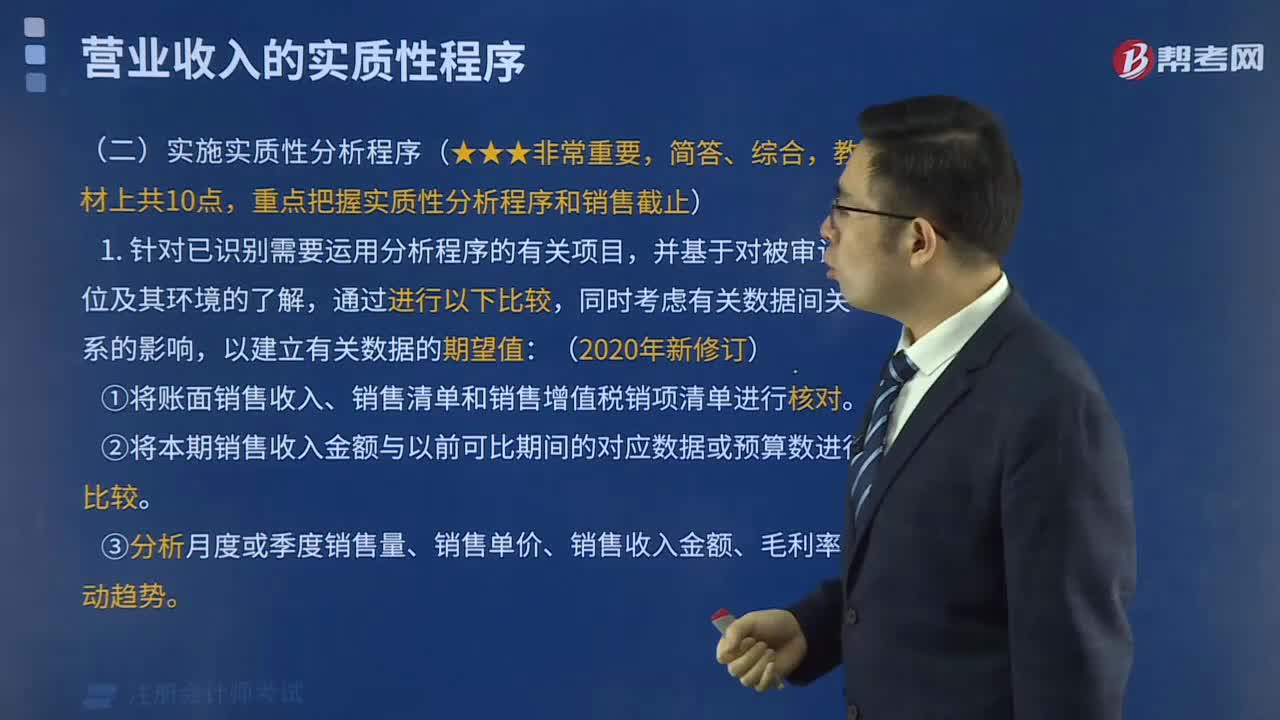

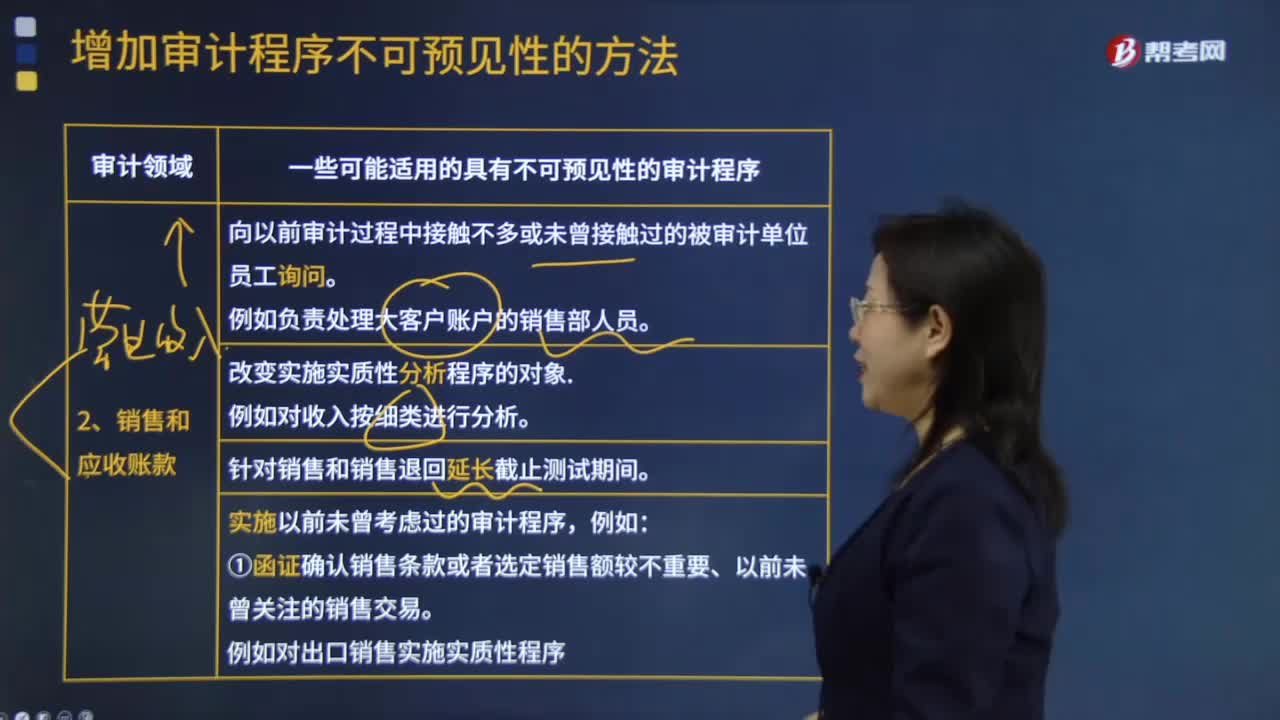

04:02哪些是销售和应收账款的不可预见性的审计程序?:哪些是销售和应收账款的不可预见性的审计程序?1.向以前审计过程中接触不多或未曾接触过的被审计单位员工询问。例如负责处理大客户账户的销售部人员。4.实施以前未曾考虑过的审计程序,①函证确认销售条款或者选定销售额较不重要、以前未曾关注的销售交易。例如对出口销售实施实质性程序。例如使用计算机辅助审计技术审阅销售及客户账户。③测试以前未曾函证过的账户余额。或者余额低于以前设定的重要性水平的账户。

03:29

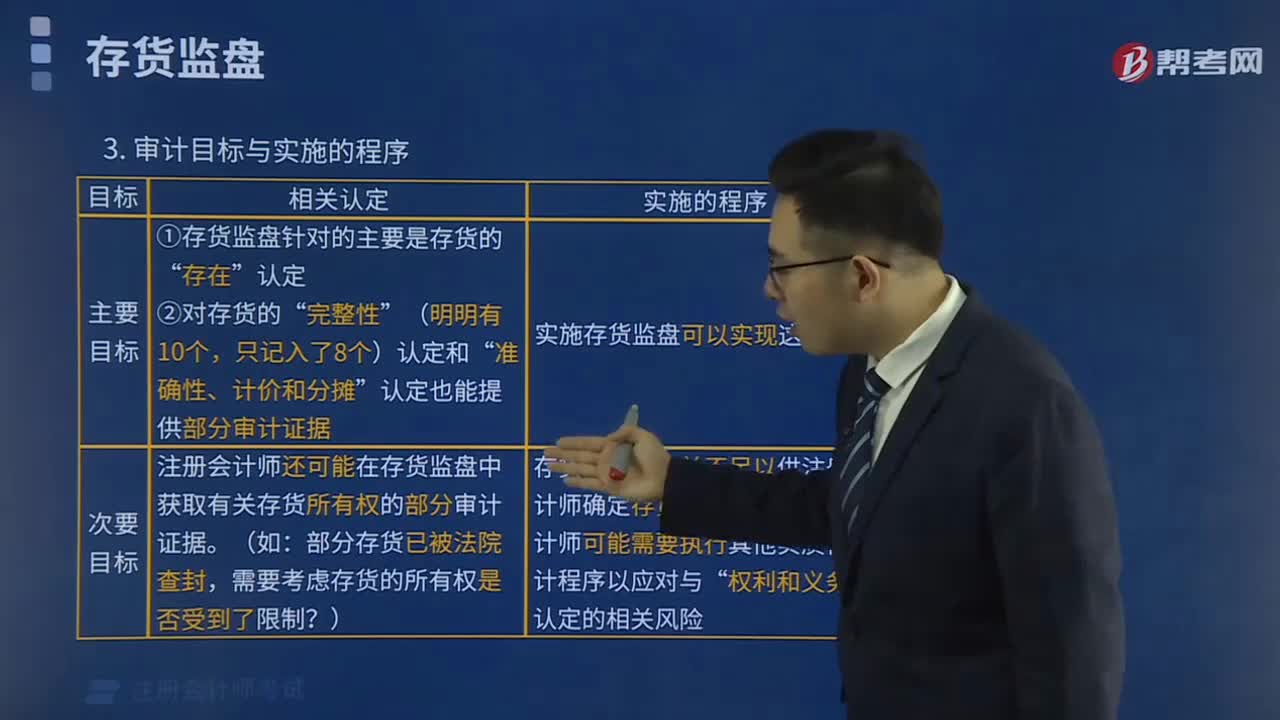

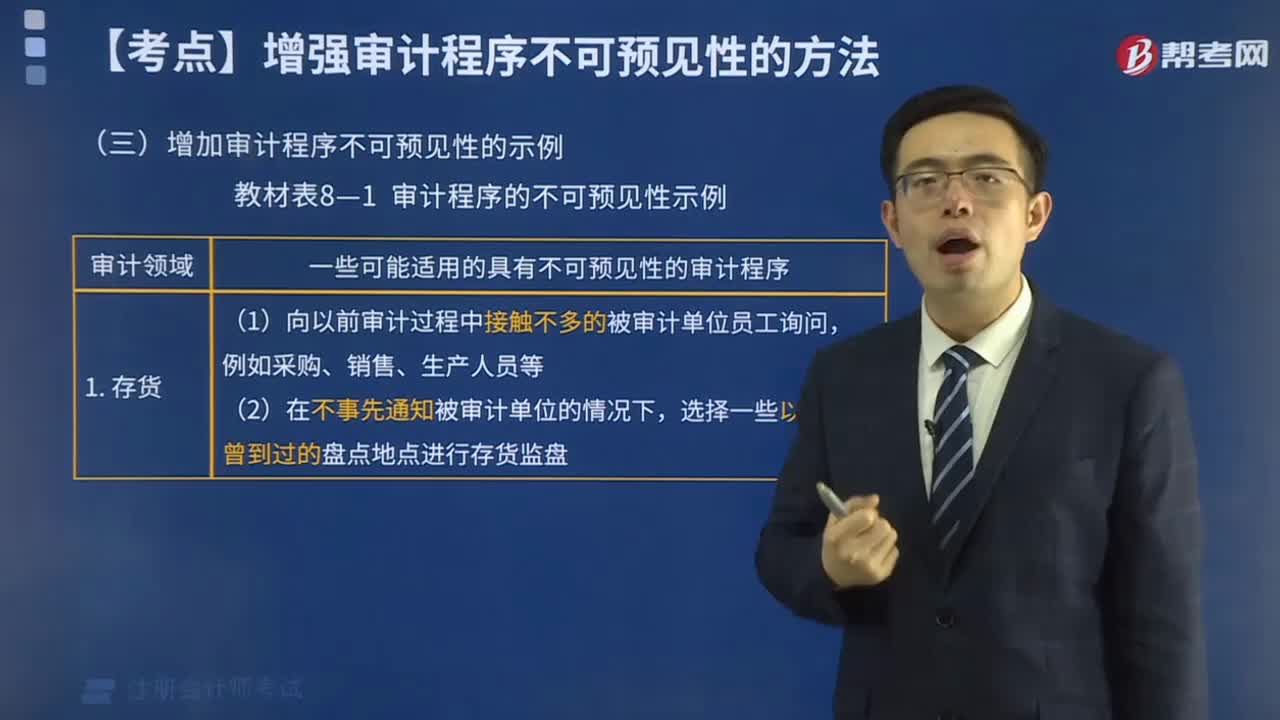

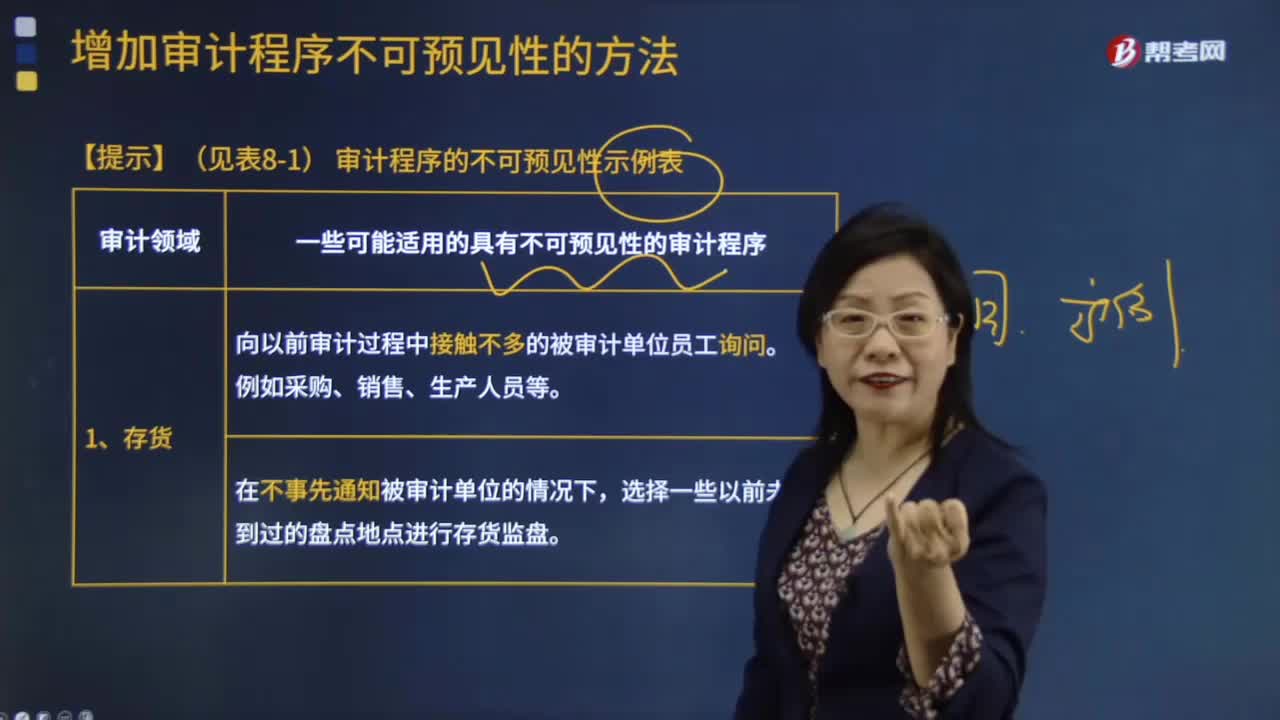

03:29存货有哪些不可预见性的审计程序?:存货有哪些不可预见性的审计程序?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,审计程序是指审计师在审计工作中可能采用的,用以获取充分、适当的审计证据以发表恰当的审计意见的程序。一些可能适用的具有不可预见性的审计程序:1.向以前审计过程中接触不多的被审计单位员工询问。选择一些以前未曾到过的盘点地点进行存货监盘。

00:31

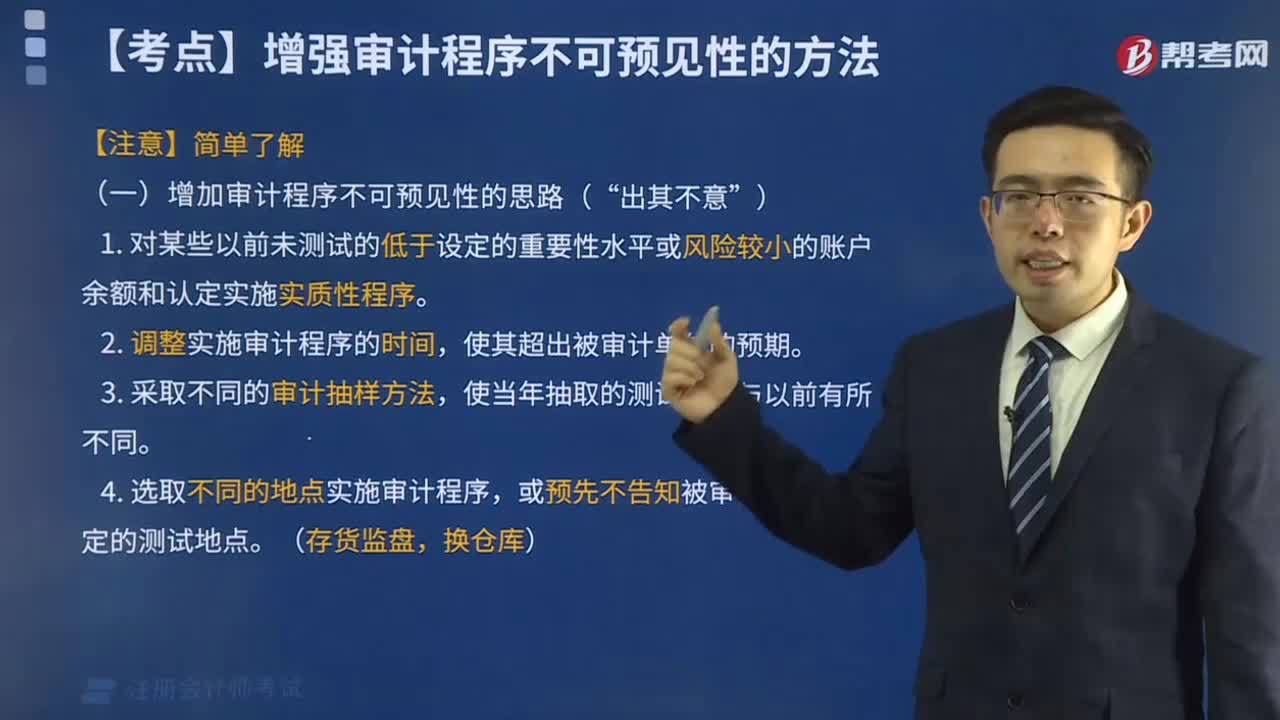

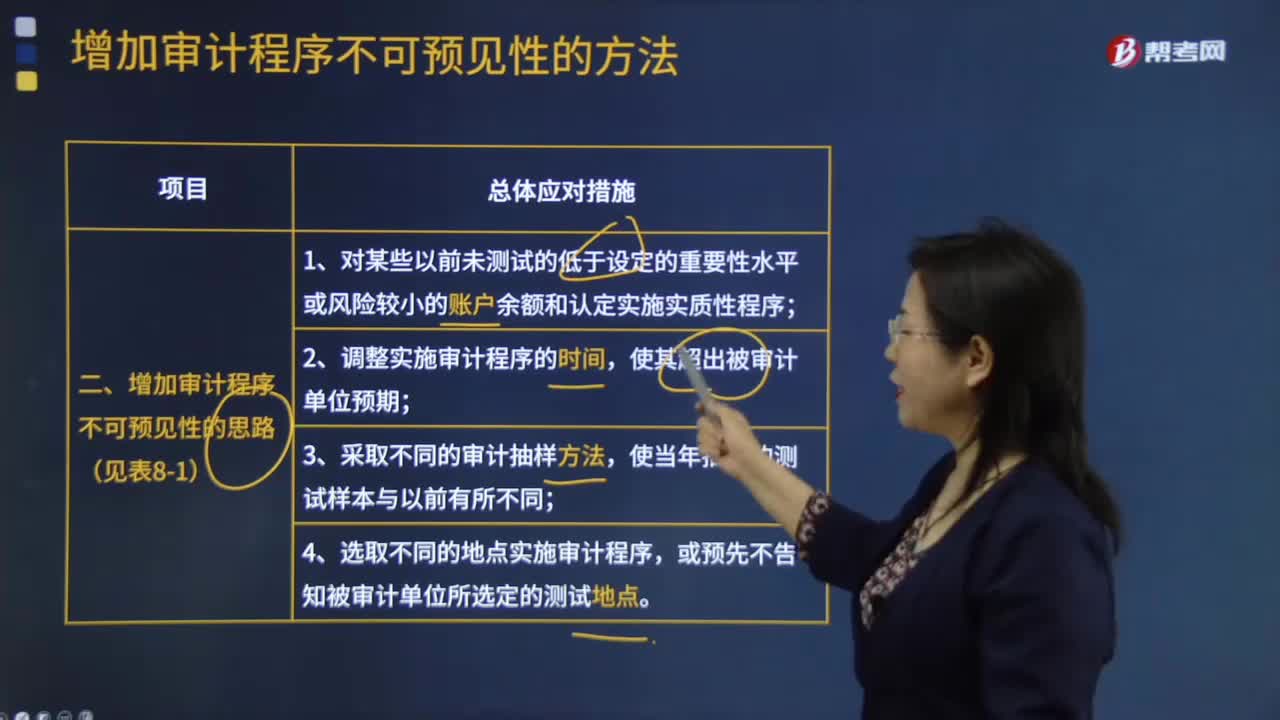

00:31怎样增加审计程序的不可预见性?:怎样增加审计程序的不可预见性?注册会计师可以通过以下方法提高审计程序的不可预见性,1.对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。注册会计师就要针对这些领域实施一些具有不可预见性的测试。2.调整实施审计程序的时间,如果注册会计师在以前年度的大多数审计工作都围绕着12月或在年底前后进行,那么被审计单位就会了解注册会计师这一审计习惯。

04:15

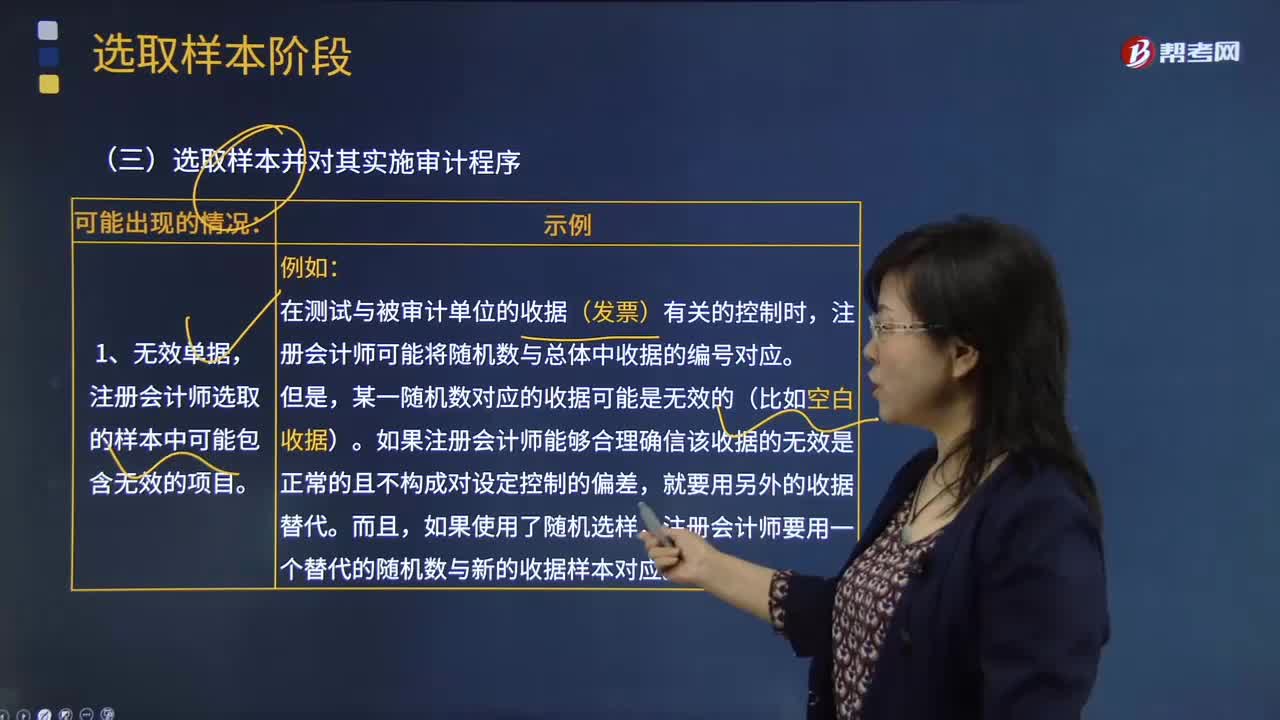

04:15会计师选取样本并对其实施审计程序可能出现的情况有哪些?:会计师选取样本并对其实施审计程序可能出现的情况有哪些?注册会计师选取的样本中可能包含无效的项目。注册会计师可能将随机数与总体中收据的编号对应。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,注册会计师要用一个替代的随机数与新的收据样本对应。注册会计师对未使用或不适用单据的考虑与无效单据类似:就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日