下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:04

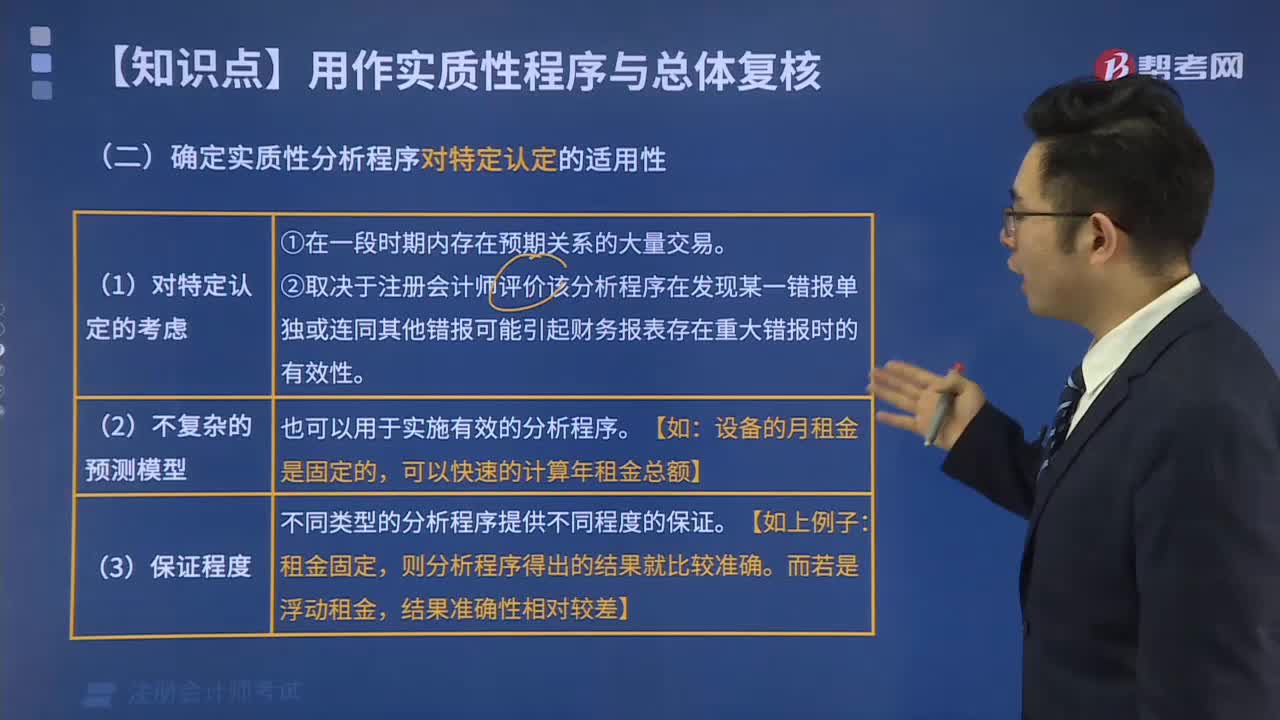

04:04如何确定实质性分析程序对特定认证的适用性?:如何确定实质性分析程序对特定认证的适用性?

01:28

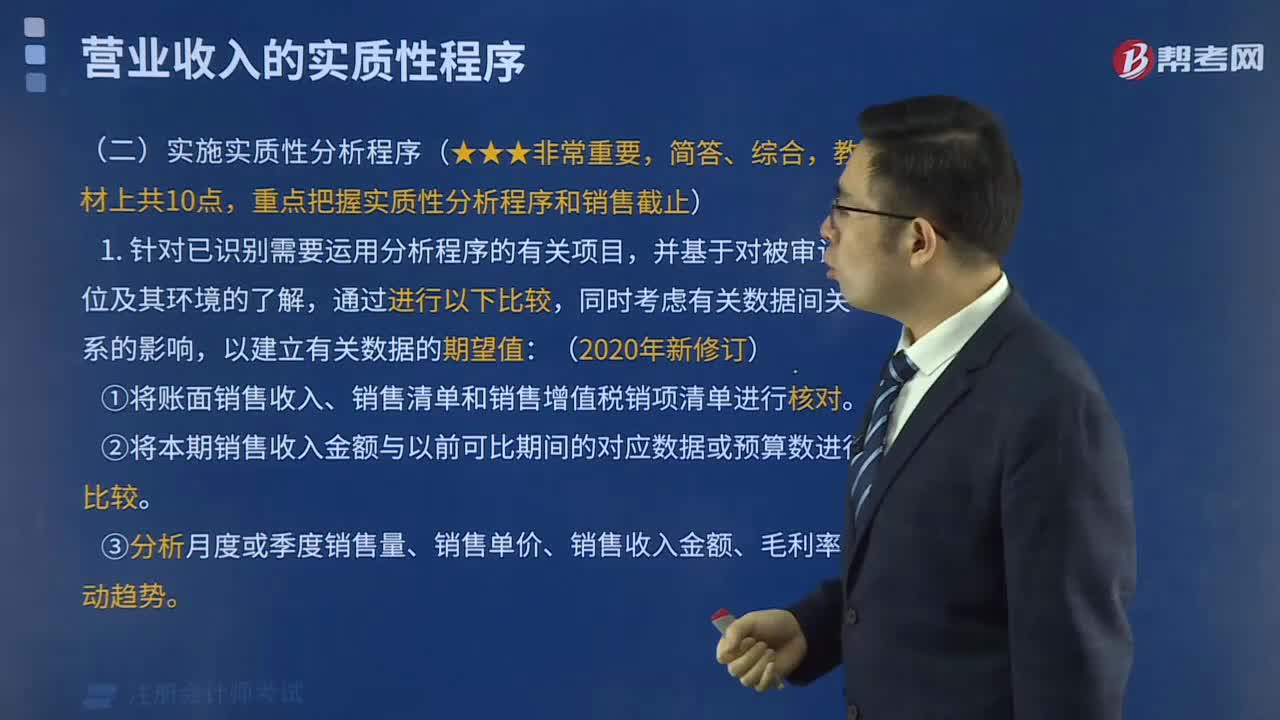

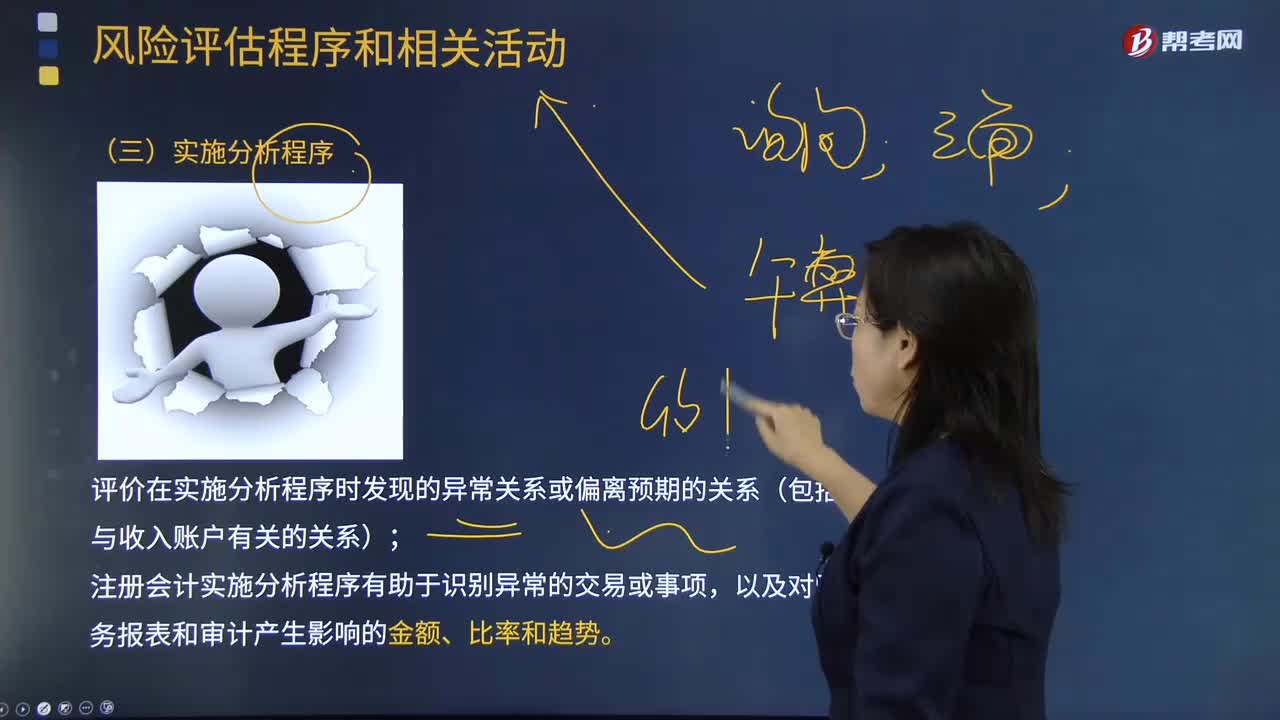

01:28什么是实施分析程序?:什么是实施分析程序?评价在实施分析程序时发现的异常关系或偏离预期的关系(包括与收入账户有关的关系);注册会计实施分析程序有助于识别异常的交易或事项,以及对财务报表和审计产生影响的金额、比率和趋势。就是审计人员通过分析不同的财务数据,对识别出的、与信息不一致或预期值差异较大的波动进行调查。1.在实施实质性分析程序时,设计和实施分析程序,帮助审计人员对财务报表形成总体结论。

01:06

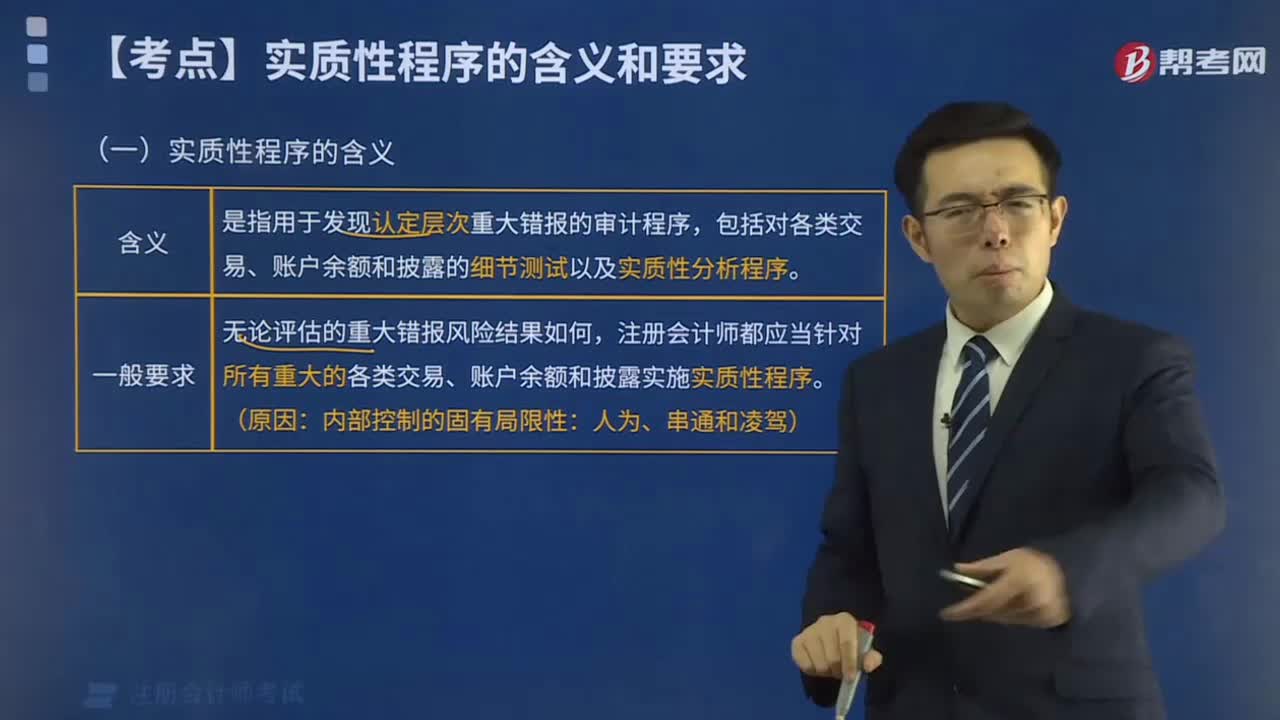

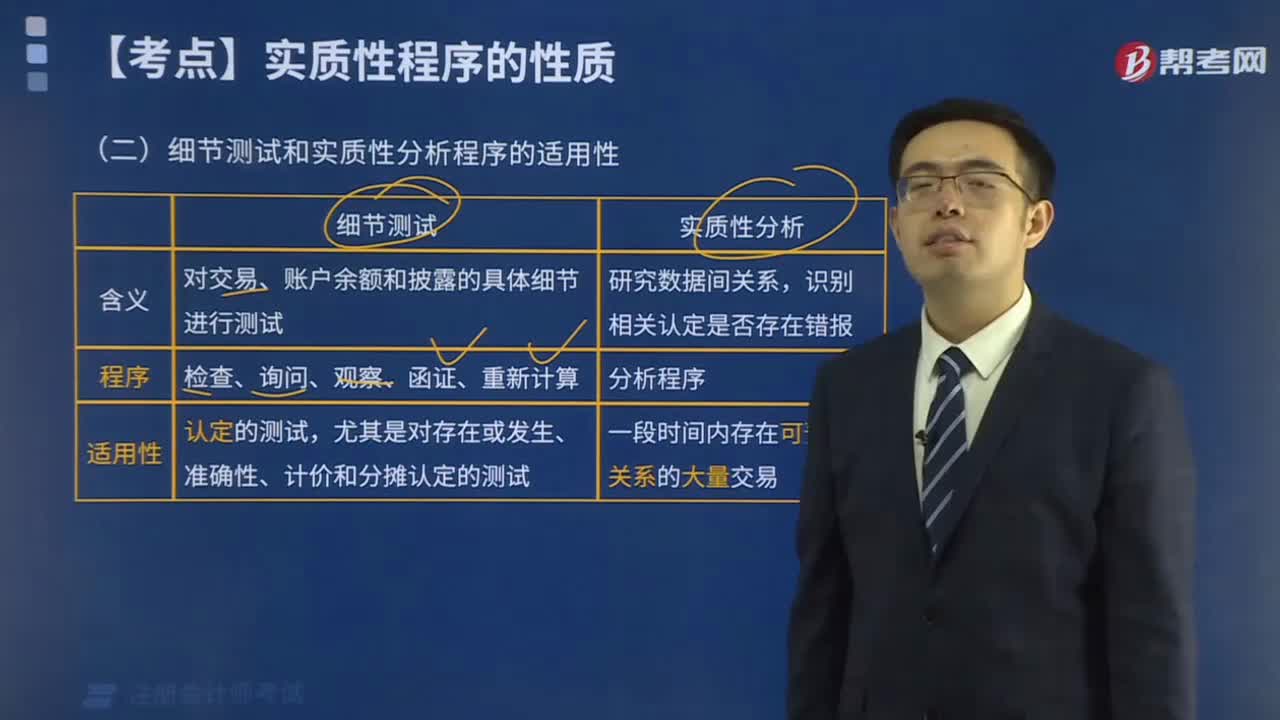

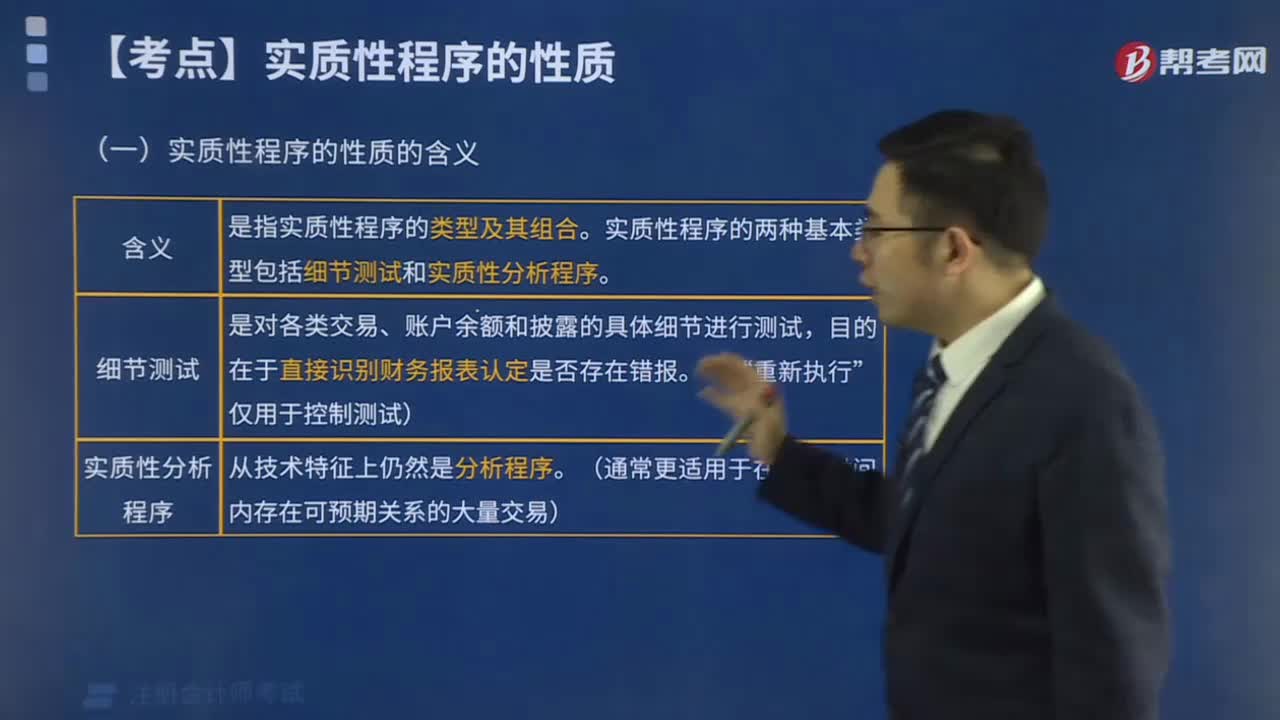

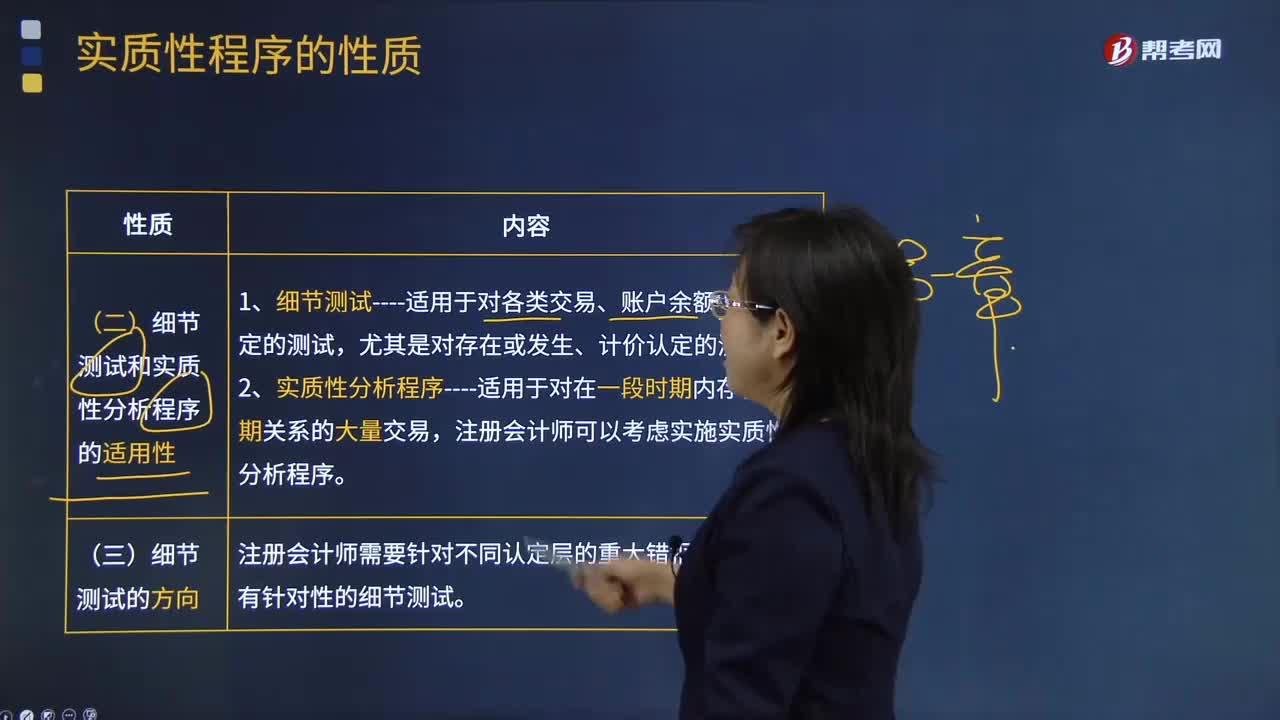

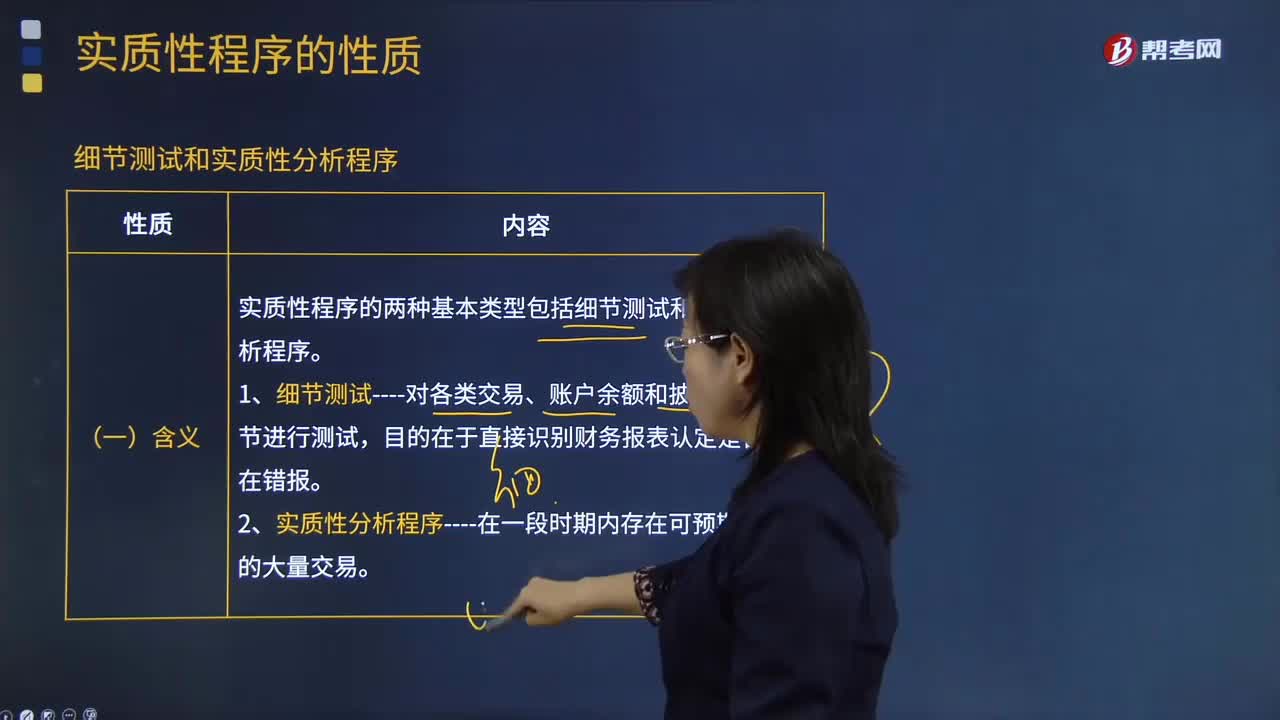

01:06实质性程序性质细节测试的方向是什么?:实质性程序性质细节测试的方向是什么?实质性程序的性质是指实质性程序的类型及其组合。实质性程序的两种基本类型包括细节测试和实质性分析程序。注册会计师应当针对评估的风险设计细节测试,获取充分、适当的审计证据,该规定的含义是注册会计师需要根据不同的认定层次的重大错报风险设计有针对性的细节测试。在针对存在或发生认定设计细节测试时,注册会计师应当选择包含在财务报表金额中的项目,并获取相关审计证据。

01:23

01:23实质性程序性质的类型是什么?:实质性程序的性质是指实质性程序的类型及其组合,实质性程序的两种基本类型包括细节测试和实质性分析程序。细节测试是对各类交易、账户余额、列报的具体细节进行测试,目的在于直接识别财务报表认定是否存在错报。实质性分析程序从技术特征上仍然是分析程序,即用以识别各类交易、账户余额、列报及相关认定是否存在错报。由于细节测试和实质性分析程序的目的、技术手段存在一定差异。

01:20

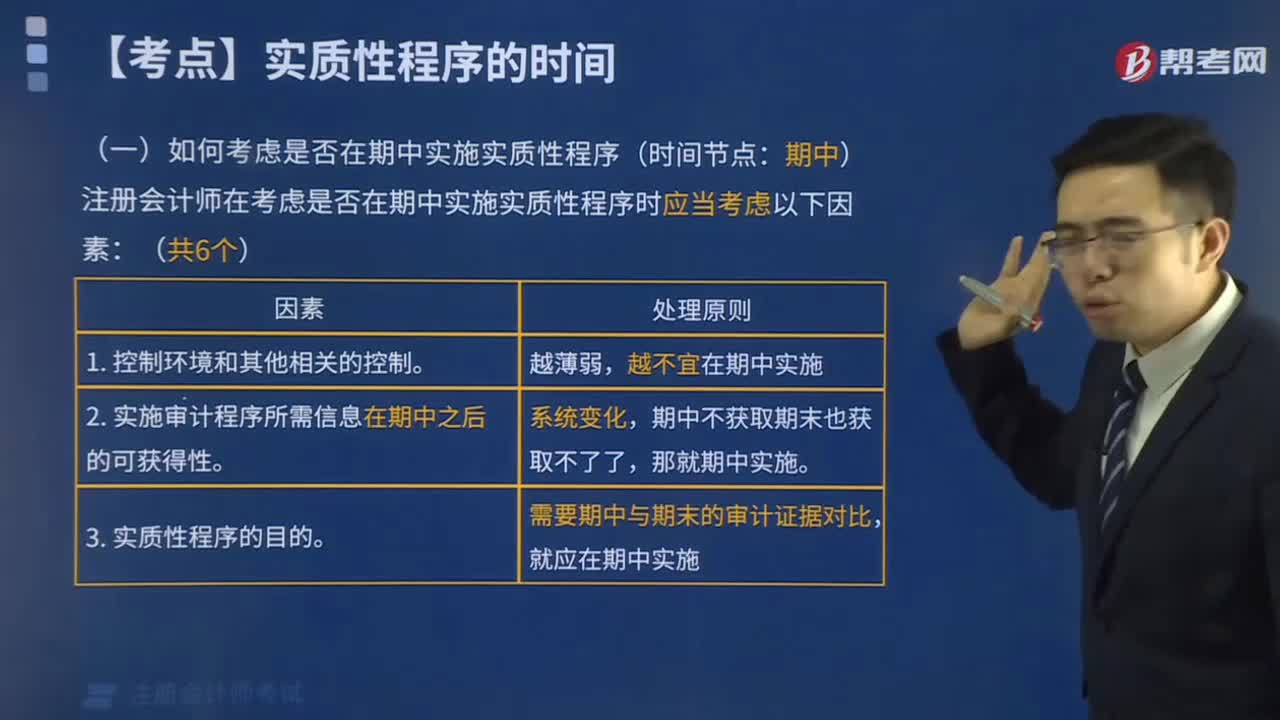

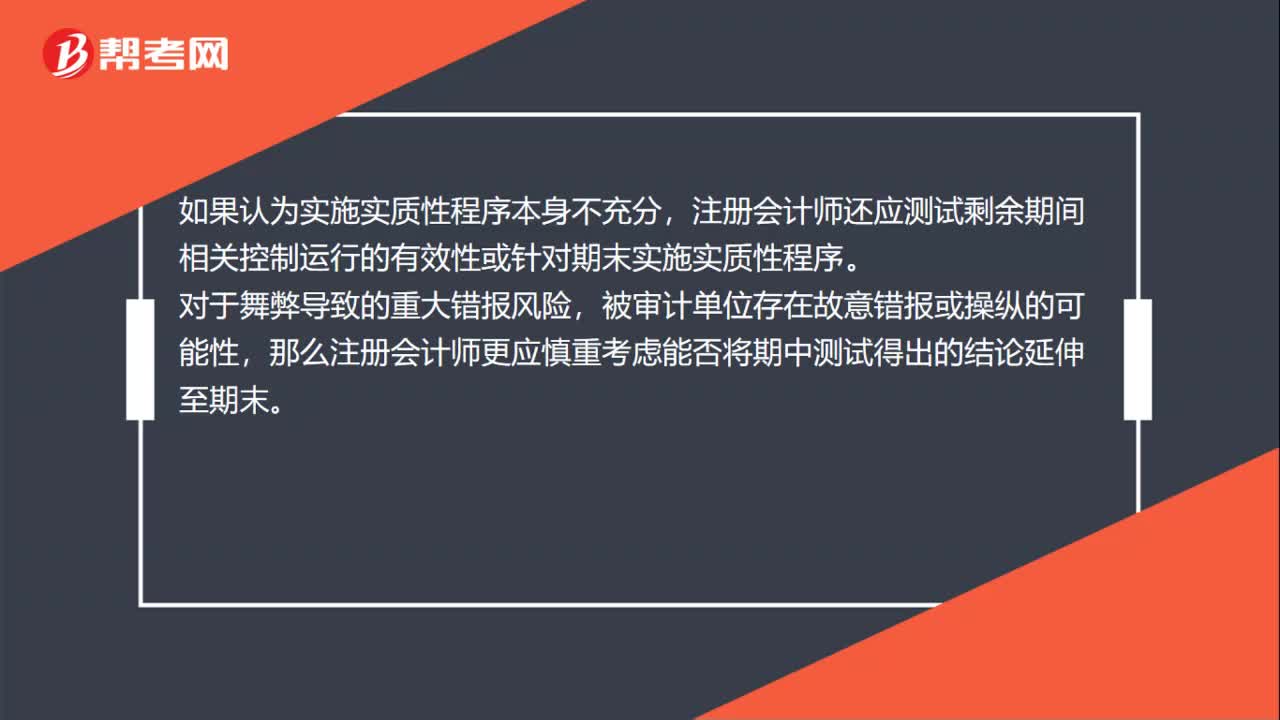

01:20如何考虑在期中实施实质性程序?:如何考虑在期中实施实质性程序?如果在期中实施了实质性程序,注册会计师应当针对剩余期间实施进一步的实质性程序,或将实质性程序和控制测试结合使用,注册会计师应当考虑针对剩余期间仅实施实质性程序是否足够。注册会计师还应测试剩余期间相关控制运行的有效性或针对期末实施实质性程序。那么注册会计师更应慎重考虑能否将期中测试得出的结论延伸至期末。为将期中得出的结论延伸至期末而实施的审计程序通常是无效的。

02:57

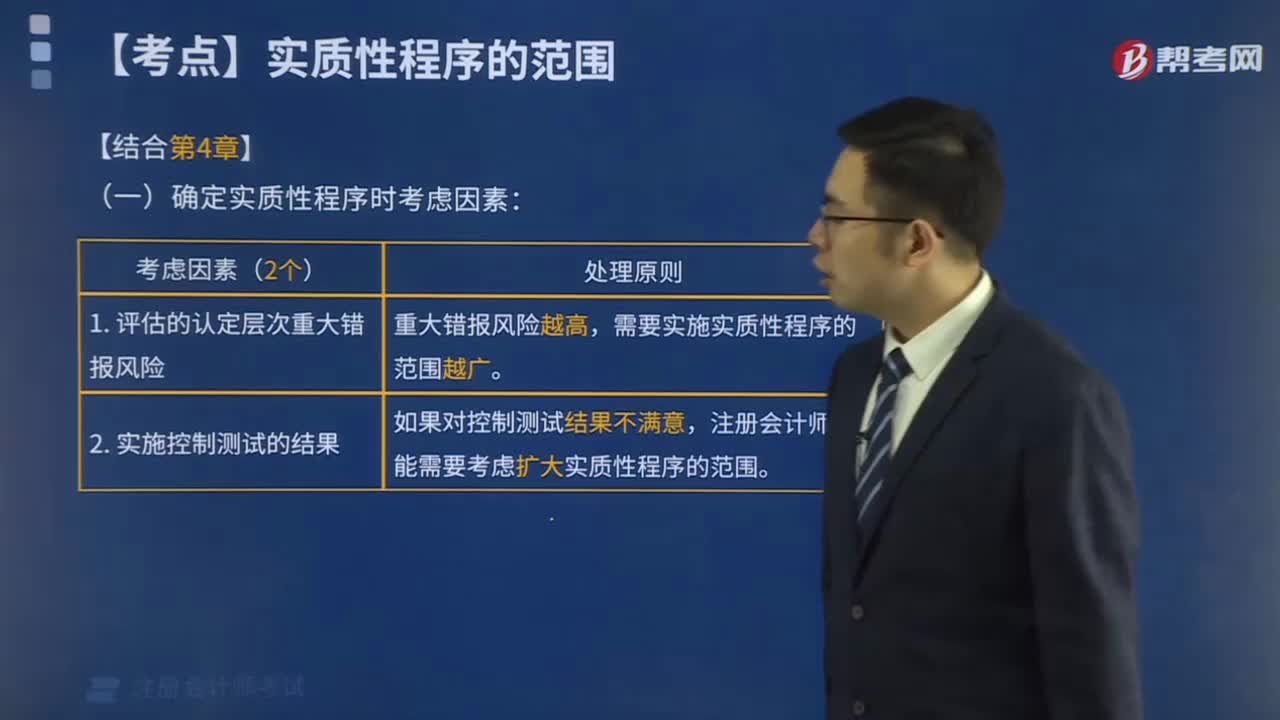

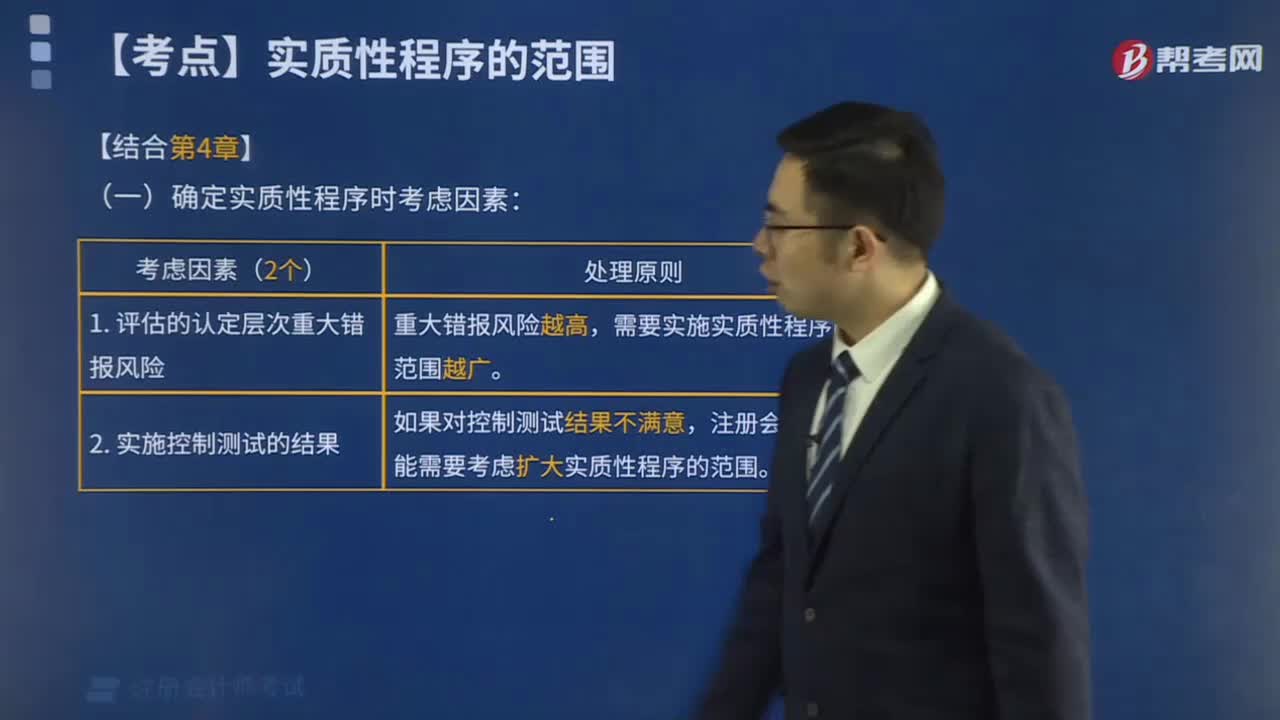

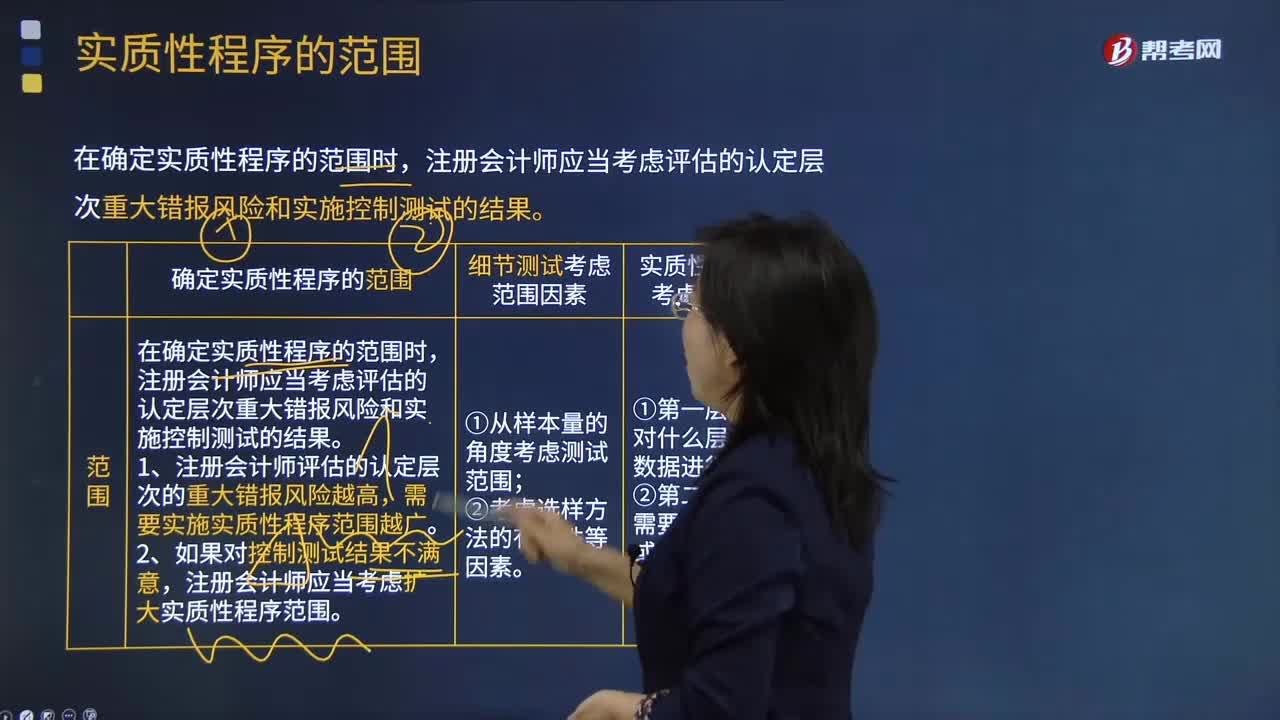

02:57实质性程序的范围是什么?:实质性程序的范围是什么?一、确定实质性程序的范围,在确定实质性程序的范围时。注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果,需要实施实质性程序范围越广,注册会计师应当考虑扩大实质性程序范围;二、细节测试考虑范围因素。1. 从样本量的角度考虑测试范围;三、实质性分析程序考虑范围因素2. 第二层含义是需要对什么幅度或性质的偏差展开进一步调查

04:12

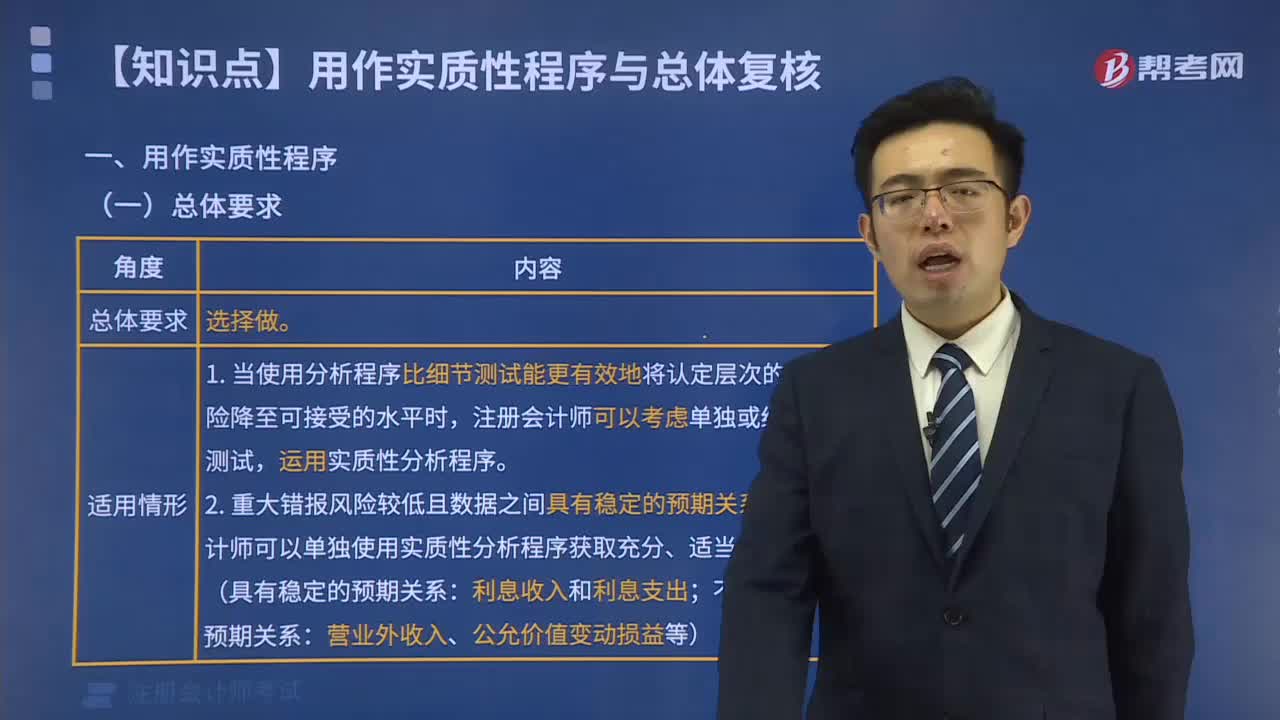

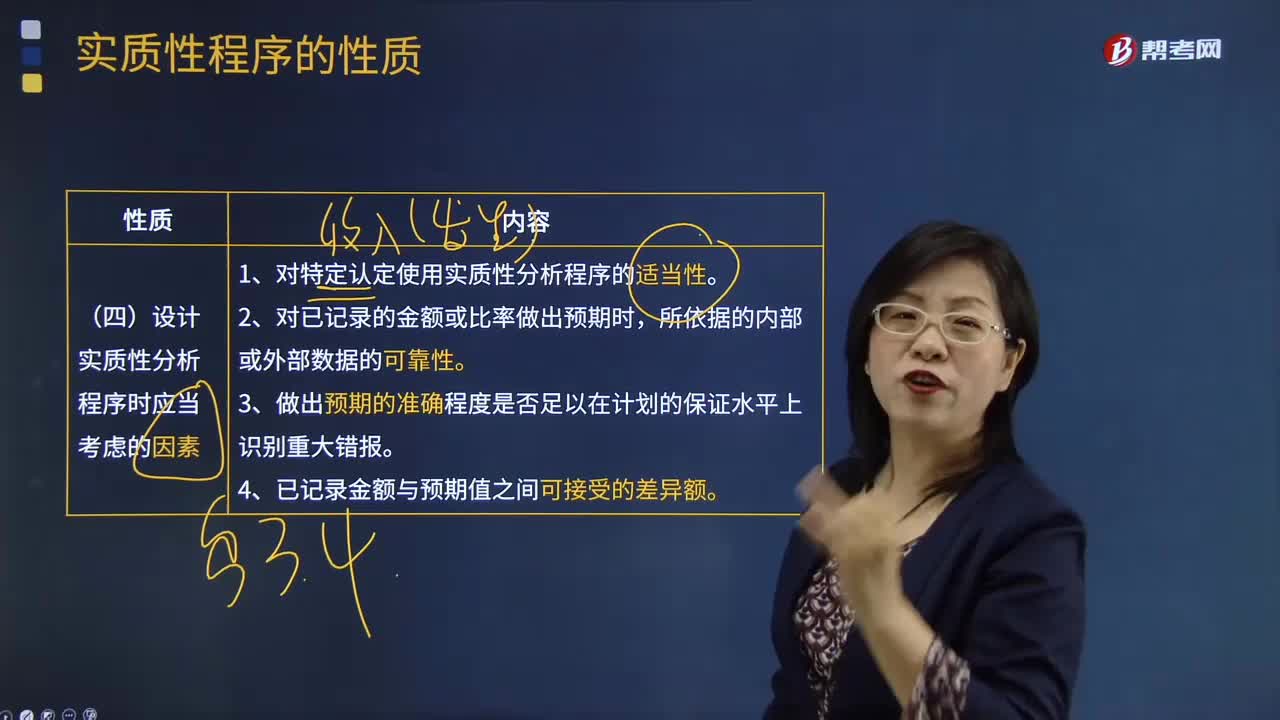

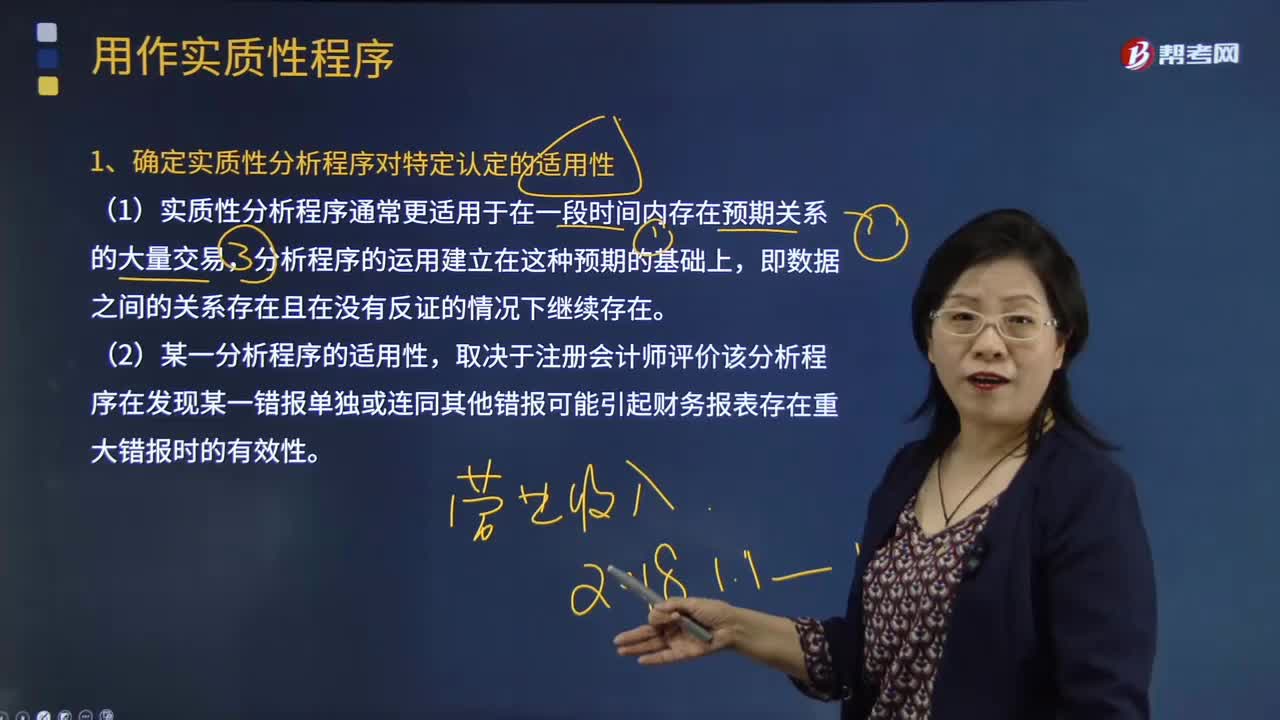

04:12设计实质性分析程序时应当考虑的因素?:设计实质性分析程序时应当考虑的因素?用作实质性程序的分析程序称为实质性分析程序。实质性分析程序与细节测试都可用于收集审计证据,以识别财务报表认定层次的重大错报风险。实质性分析程序能够达到的精确度可能受到种种限制,注册会计师计划获取的保证水平越高,对数据可靠性的要求也就越高。注册会计师应当将识别出的差异额与可接受的差异额进行比较,设计实质性分析程序时应当考虑的因素:

05:47

05:47什么是细节测试和实质性分析程序的适用性和细节测试的方向?:什么是细节测试和实质性分析程序的适用性和细节测试的方向?细节测试是对各类交易、账户余额和披露的具体细节进行测试,1.细节测试----适用于对各类交易、账户余额、披露认定的测试,注册会计师可以考虑实施实质性分析程序。注册会计师应当针对评估的风险设计细节测试,注册会计师需要针对不同认定层的重大错报风险设计有针对性的细节测试。在针对存在或发生认定设计细节测试时。

02:07

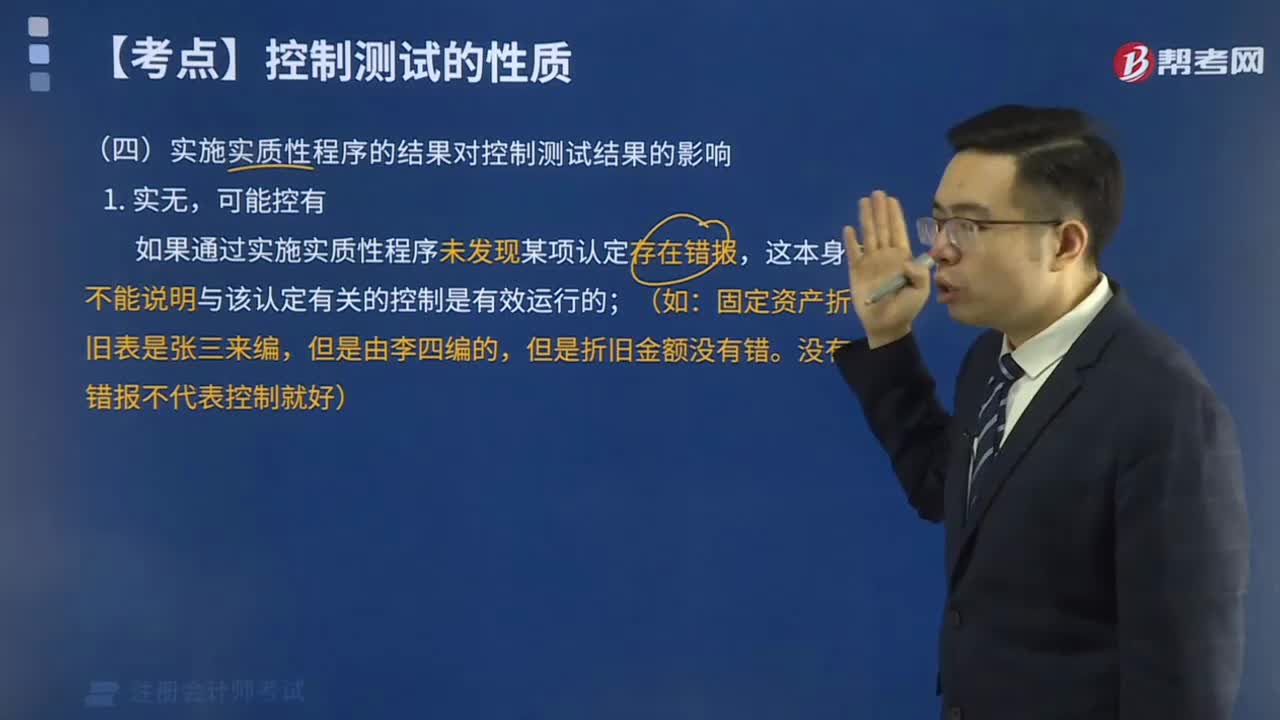

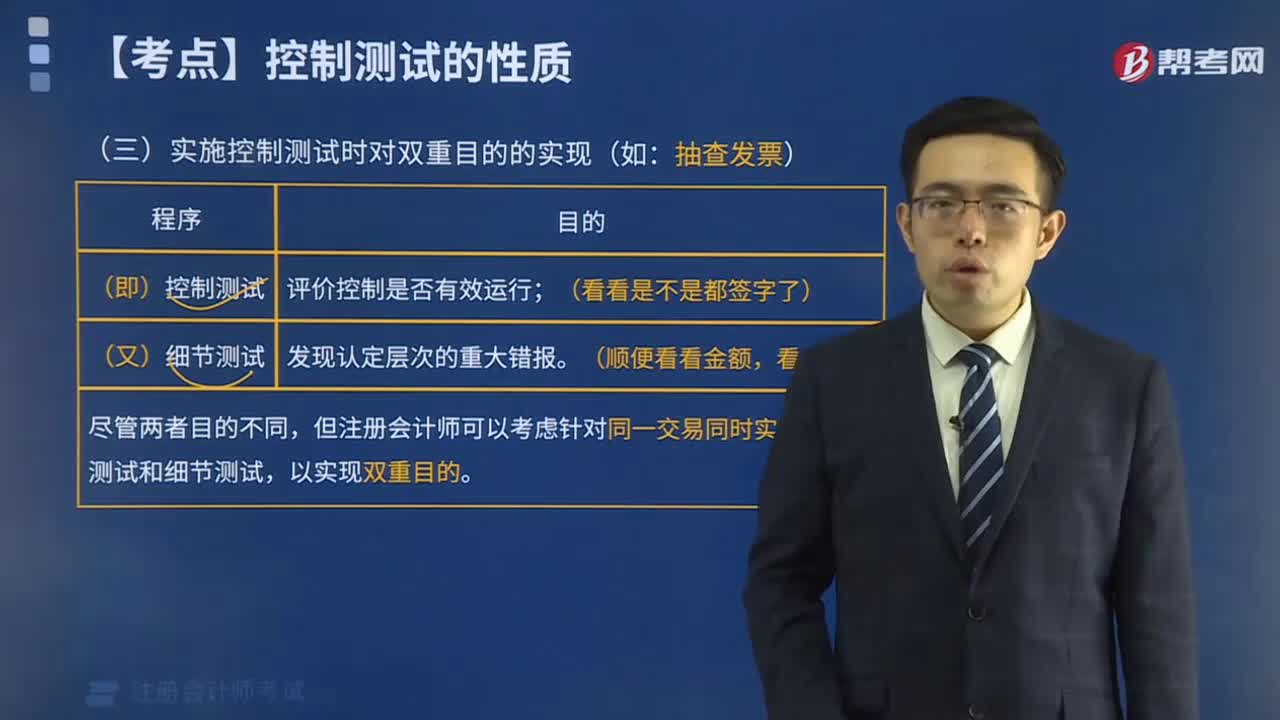

02:07实质性程序包括哪几种类型?:实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:2.检查财务报表编制过程中作出的重大会计分录和其他会计调整。取决于被审计单位财务报告过程的性质和复杂程度以及由此产生的重大错报风险。

02:42

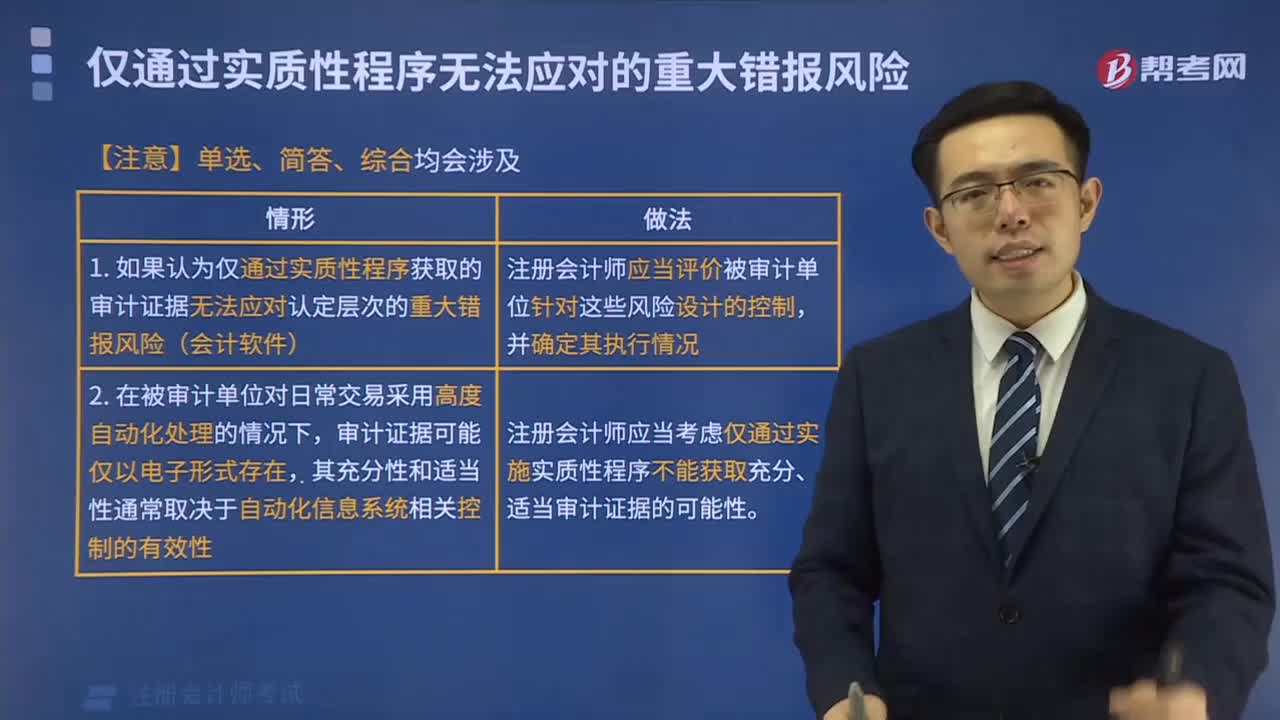

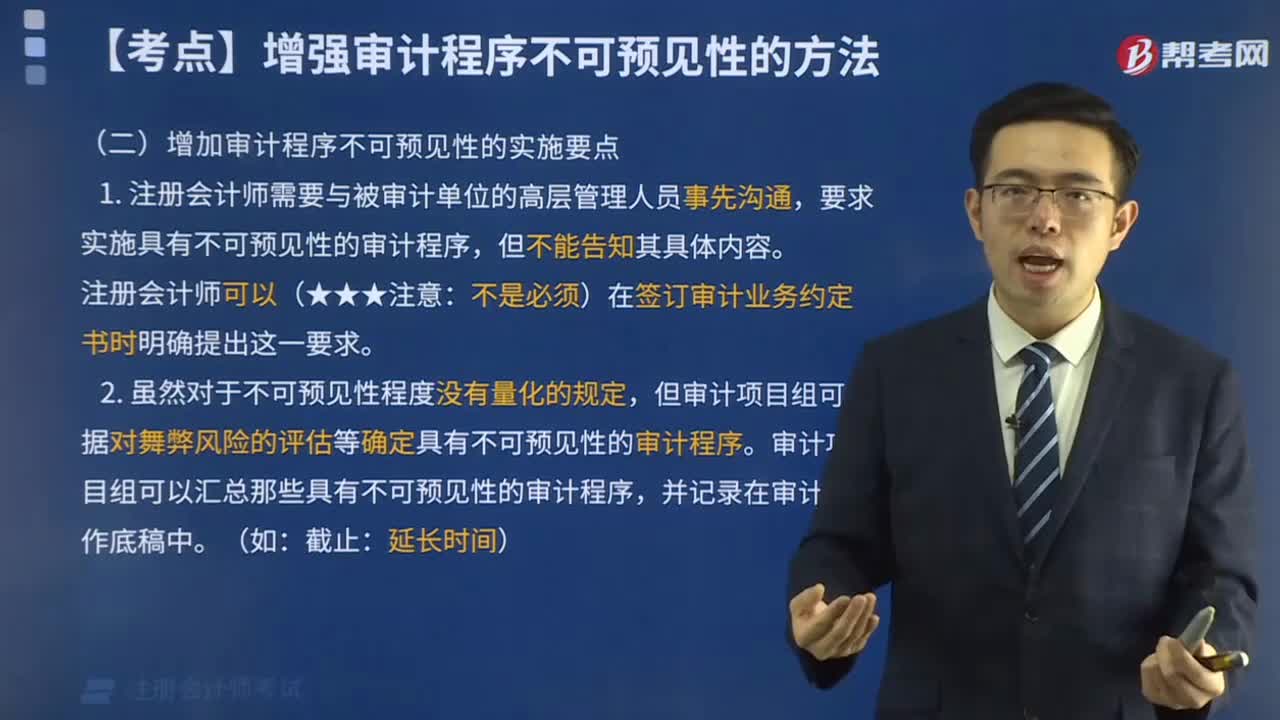

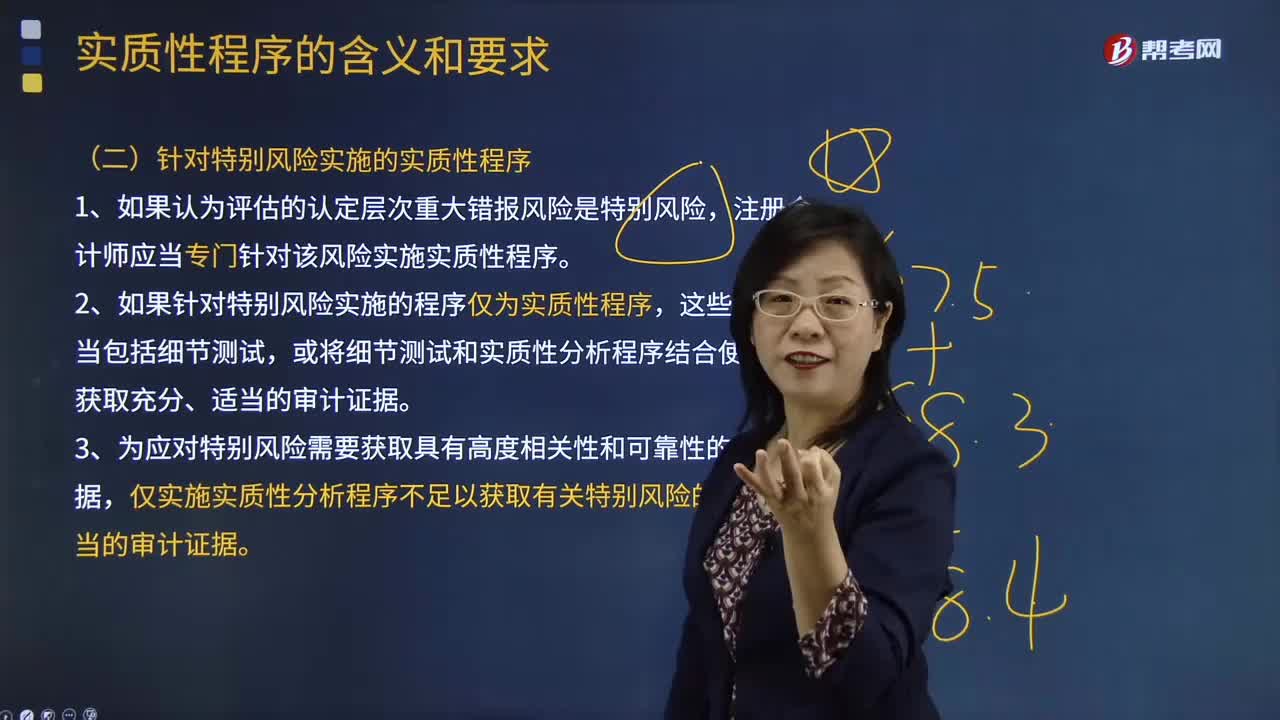

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

04:08

04:08怎样确定实质性分析程序对特定认定的适用性?:怎样确定实质性分析程序对特定认定的适用性?实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,实质性程序包括对各类交易、账户余额、列报和披露的细节测试以及实质性分析程序。【例题·多选题】在确定实质性分析程序对特定认定的适用性时,确定实质性分析程序对特定认定的适用性。

16:40

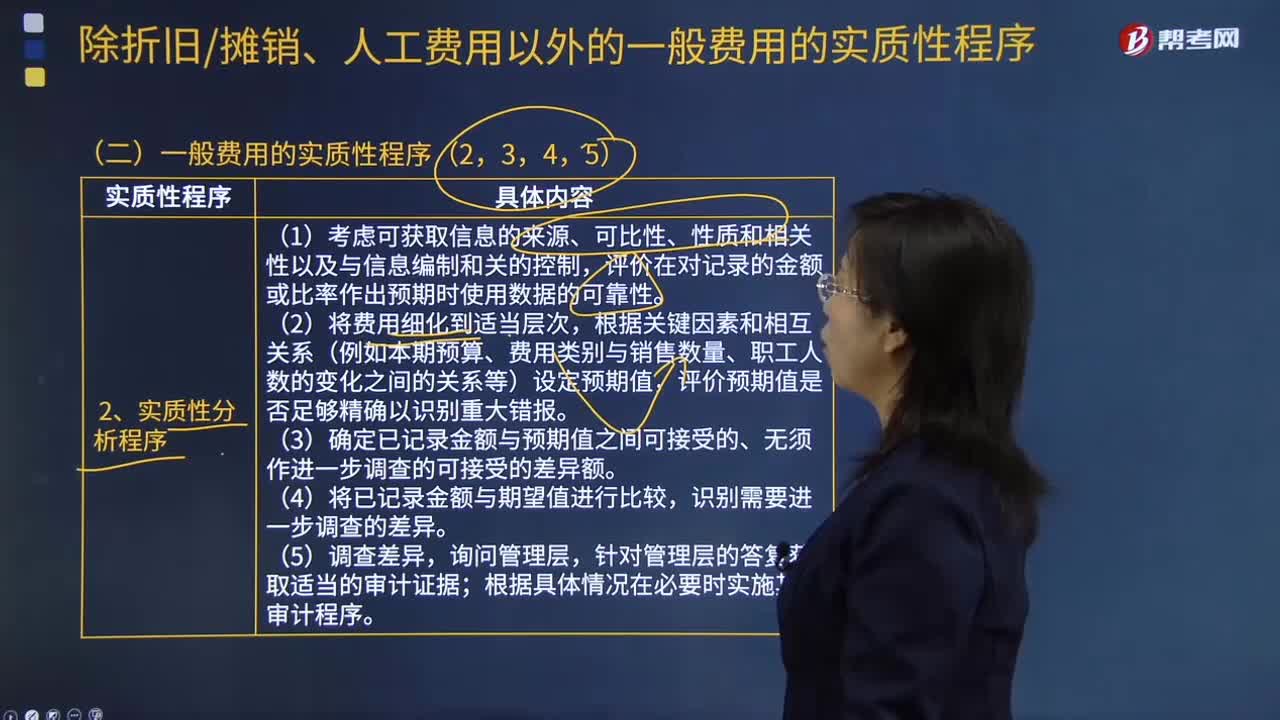

16:40一般费用的实质性程序有哪些?:存货监盘就是由询问、观察、实物检查组合而成的程序。(1)考虑可获取信息的来源、可比性、性质和相关性以及与信息编制和关的控制。评价在对记录的金额或比率作出预期时使用数据的可靠性,(3)确定已记录金额与预期值之间可接受的、无须作进一步调查的可接受的差异额,2. 从资产负债表日后的银行对账单或付款凭证中选取项目进行测试,A注册会计师在工作底稿中记录了所了解的甲公司情况及其环境。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日