下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

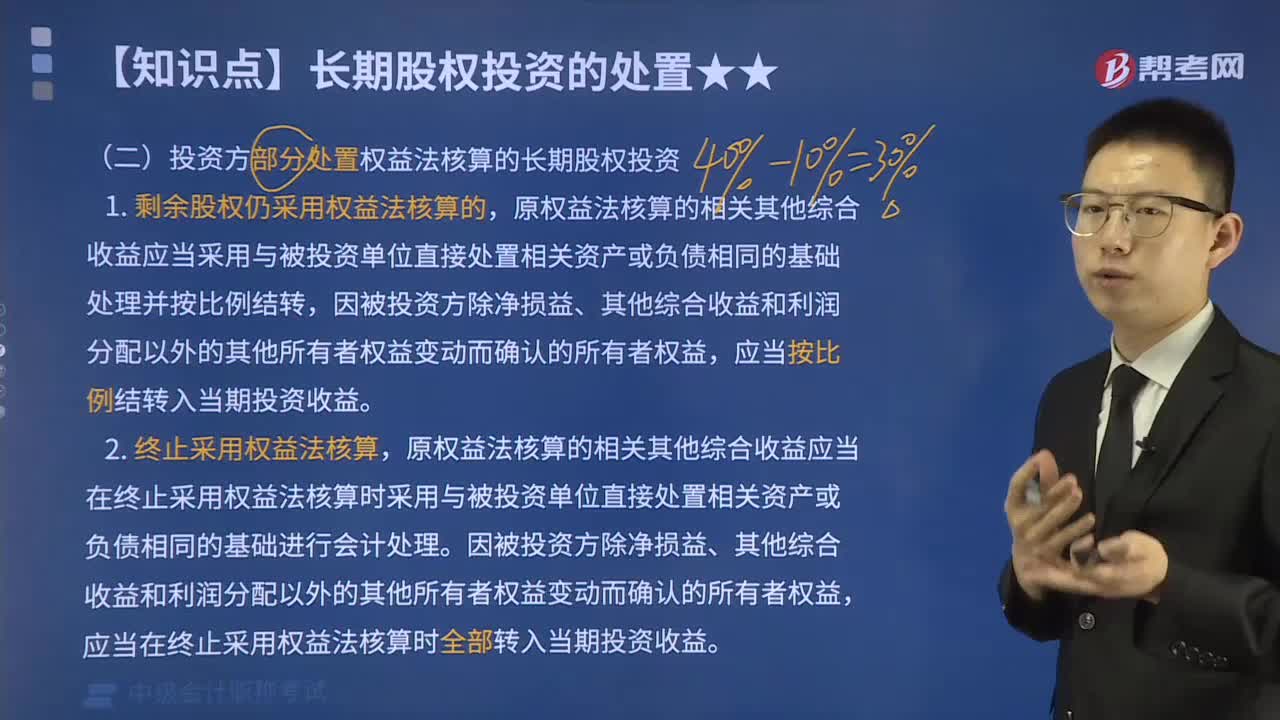

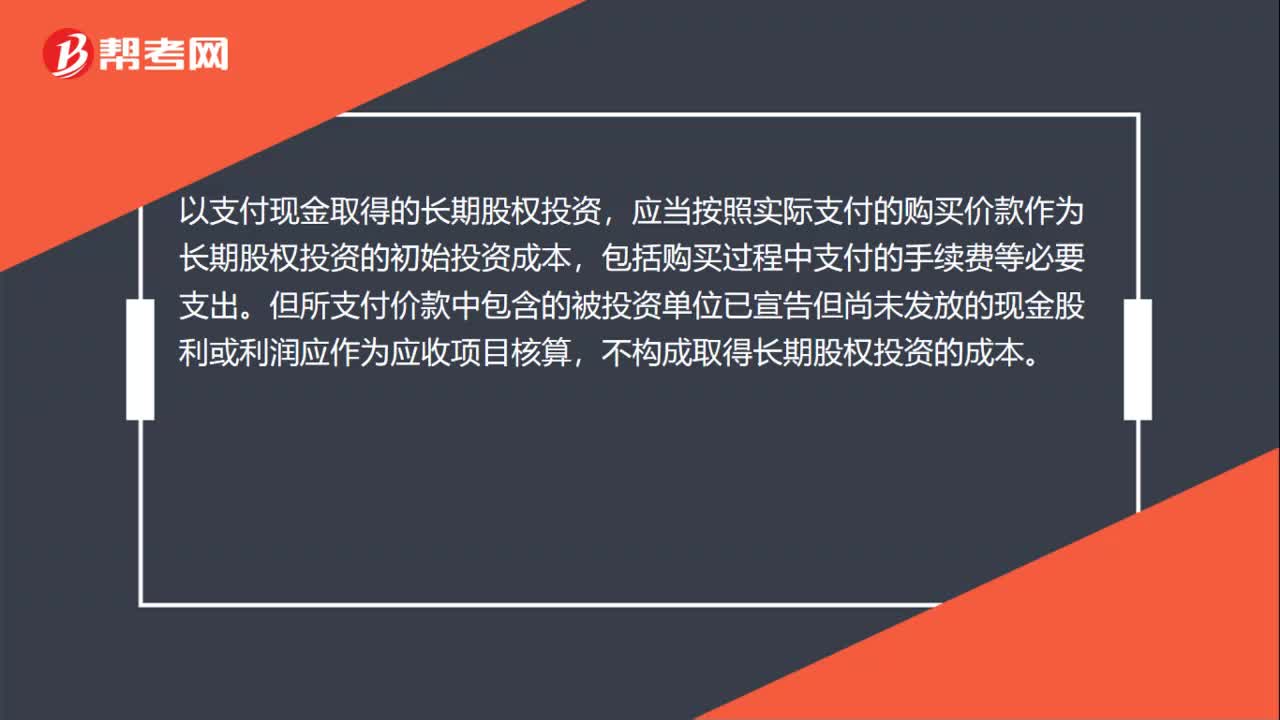

00:54以发行权益性证券取得的长期股权投资怎么处理?:以发行权益性证券取得的长期股权投资怎么处理?以发行权益性证券取得的长期股权投资,应当按照发行权益性证券的公允价值作为初始投资成本,但不包括应自被投资单位收取的已宣告但尚未发放的现金股利或利润。为发行权益性证券支付的手续费、佣金等与发行直接相关的费用,不构成长期股权投资的初始投资成本。这部分费用应自所发行证券的溢价发行收入中扣除,溢价收入不足冲减的,应依次冲减盈余公积和未分配利润。

00:44

00:44投资者投入的长期股权投资会计怎么处理?:投资者投入的长期股权投资会计怎么处理?投资者投入的长期股权投资应根据法律法规进行评估作价,在公平交易中,投资者投入的长期股权投资的公允价值与发行证券的公允价值不存在重大差异。如果有证据表明,取得长期股权投资的公允价值比发行证券公允价值更加可靠的,以投资者投入的长期股权投资的公允价值为基础确定初始投资成本。

00:36

00:36权益法取得现金股利或利润怎么处理?:权益法取得现金股利或利润的处理:根据权益法,投资收益按被投资方实现的净利润份额确认,在发放现金股利时调整损益。具体分录如下:投资收益:宣布发放股利借应收股利贷长期股权投资——损益调整

00:21

00:21少数股东权益和少数股东损益的调整是什么?:少数股东权益和少数股东损益的调整是什么?少数股东权益是归属于少数股东的所有者权益。少数股东损益调整是合并报表中,归属于少数股东的利润。

00:47

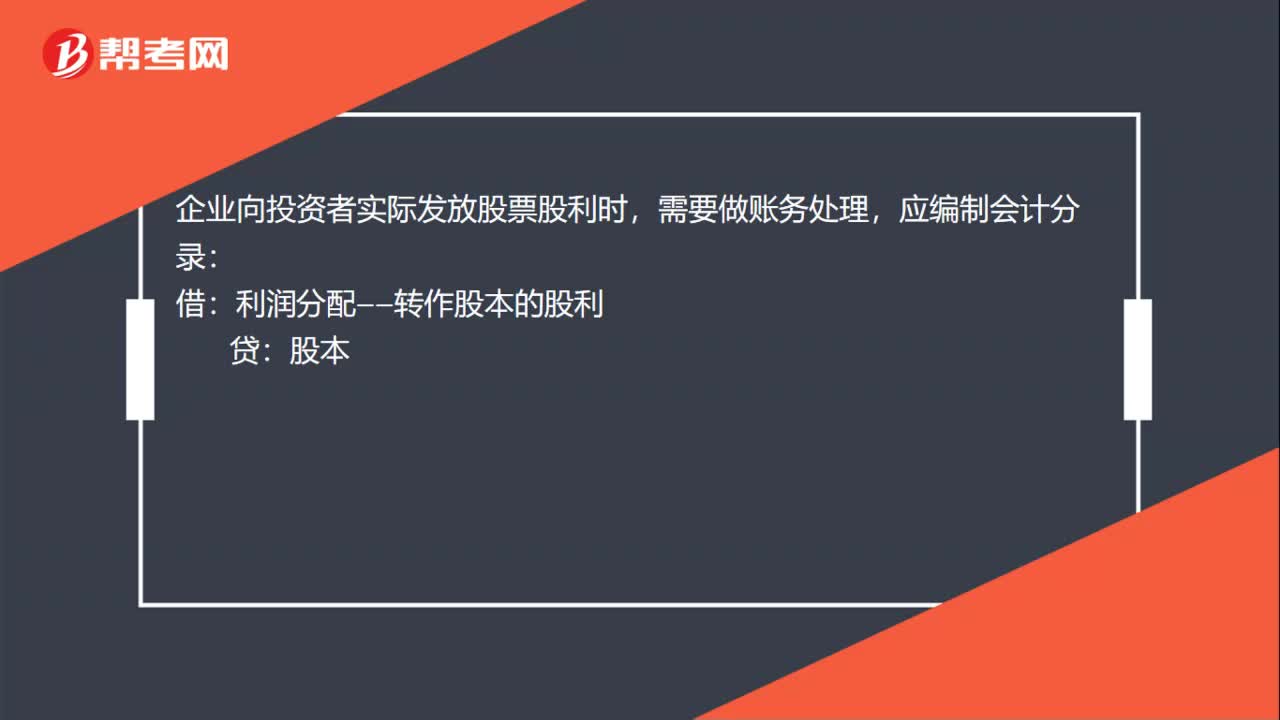

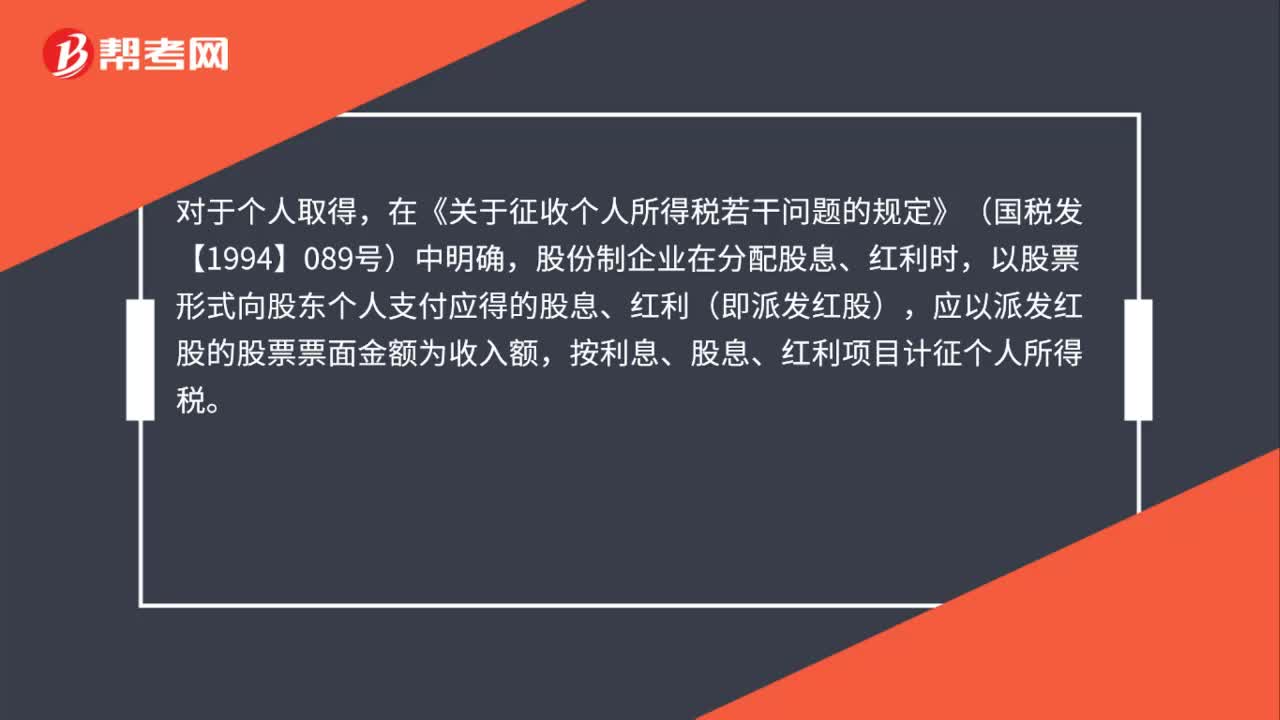

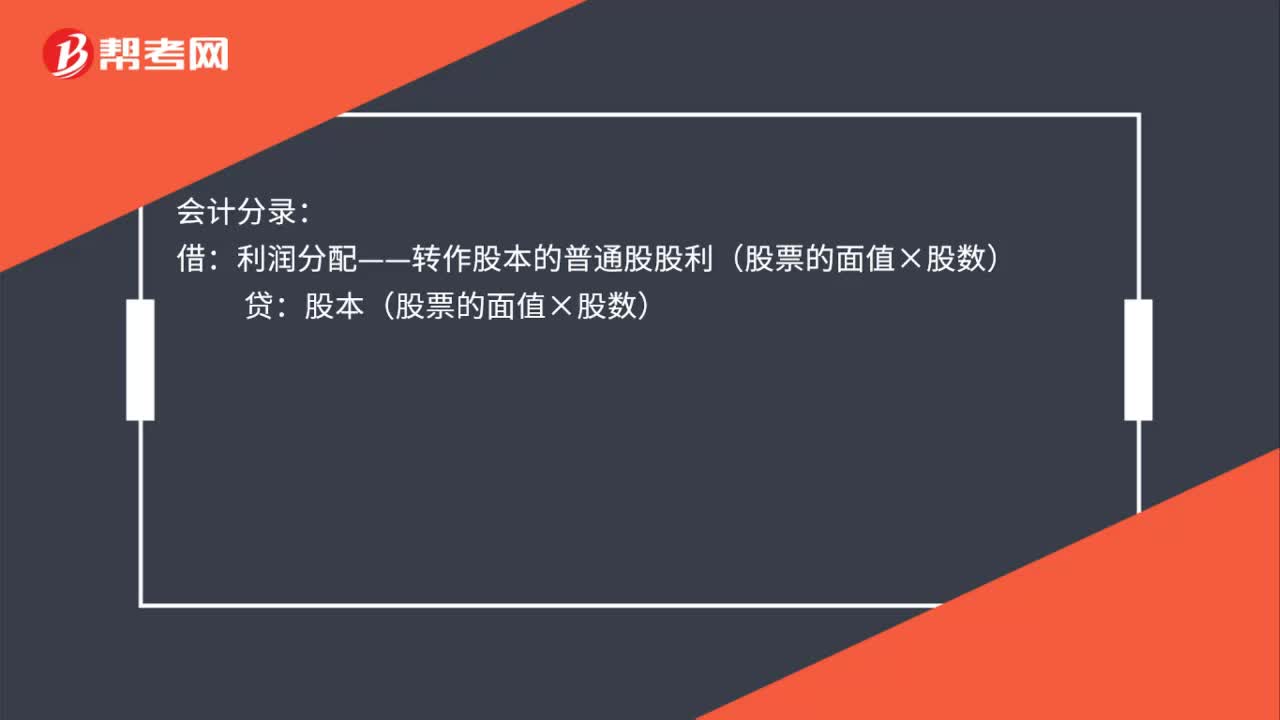

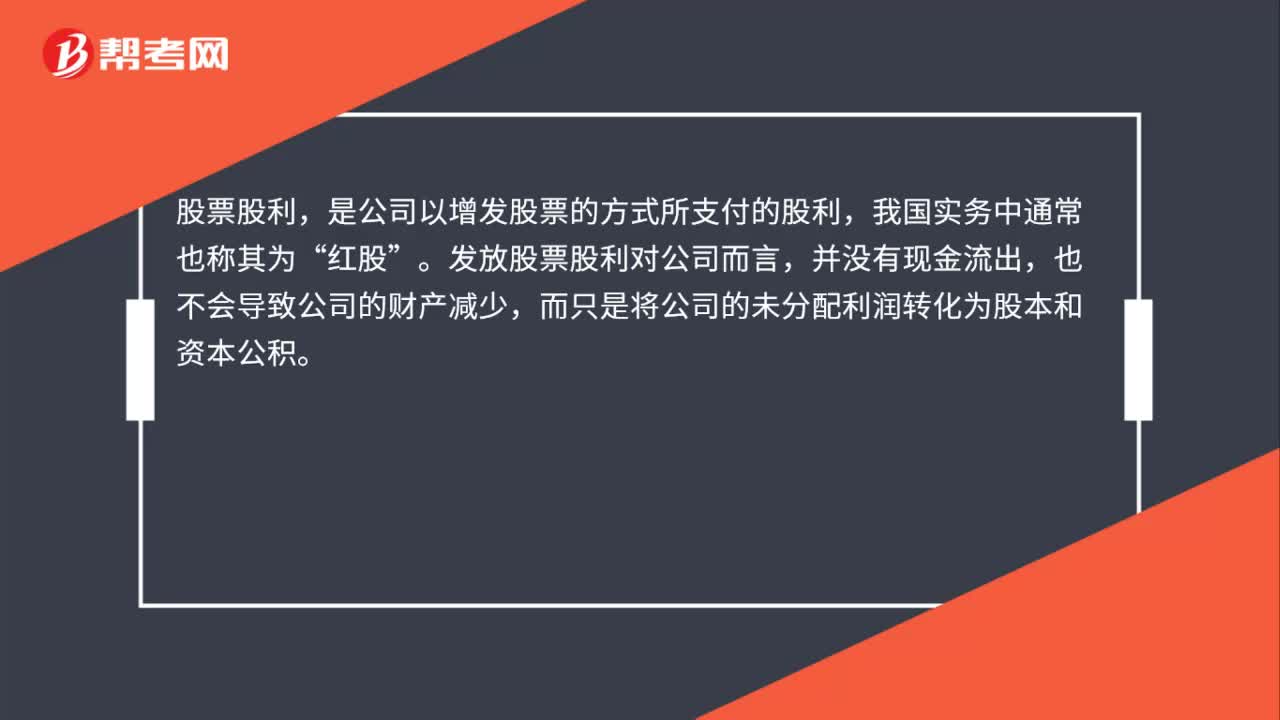

00:47股票发行费用会计如何处理?:股票发行费用会计处理:1.发行股票手续费冲减“分录,贷:2.收到发行款项分录为:借:银行存款:贷;股本;资本公积——股本溢价。股票股利的意义(1)使股票的交易价格保持在合理的范围之内(2)以较低的成本向市场传达利好信号(3)有利于保持公司的流动性

01:39

01:39购买子公司少数股权的会计如何处理?:购买子公司少数股权的会计如何处理?购买子公司少数股权的处理:购买少数股东全部或部分权益的,应当分别母公司个别财务报表以及合并财务报表两种情况进行处理:母公司个别财务报表中对于自子公司少数股东处新取得的长期股权投资,应当按照《企业会计准则第2号——长期股权投资》的规定。确定长期股权投资的入账价值。即按照实际支付价款或公允价值确认长期股权投资,母公司购买子公司少数股东拥有的子公司股权。

01:04

01:04记名股票和无记名股票是指什么?:记名股票和无记名股票是指什么?是指股票上记载有股东姓名或者名称的股票。是指股票上未记载股东姓名或者名称的股票。1. 公司向发起人、法人发行的股票,公司应当记载其股票数量、编号及发行日期。【例题·单选题】股票可以分为记名股票和无记名股票,B.公司向发起人发行的股票,应当为记名股票,C.无记名股票是指在票面上不记载股东姓名或名称的股票。D.公司向其他法人发行的股票,可以为记名股票。

00:58

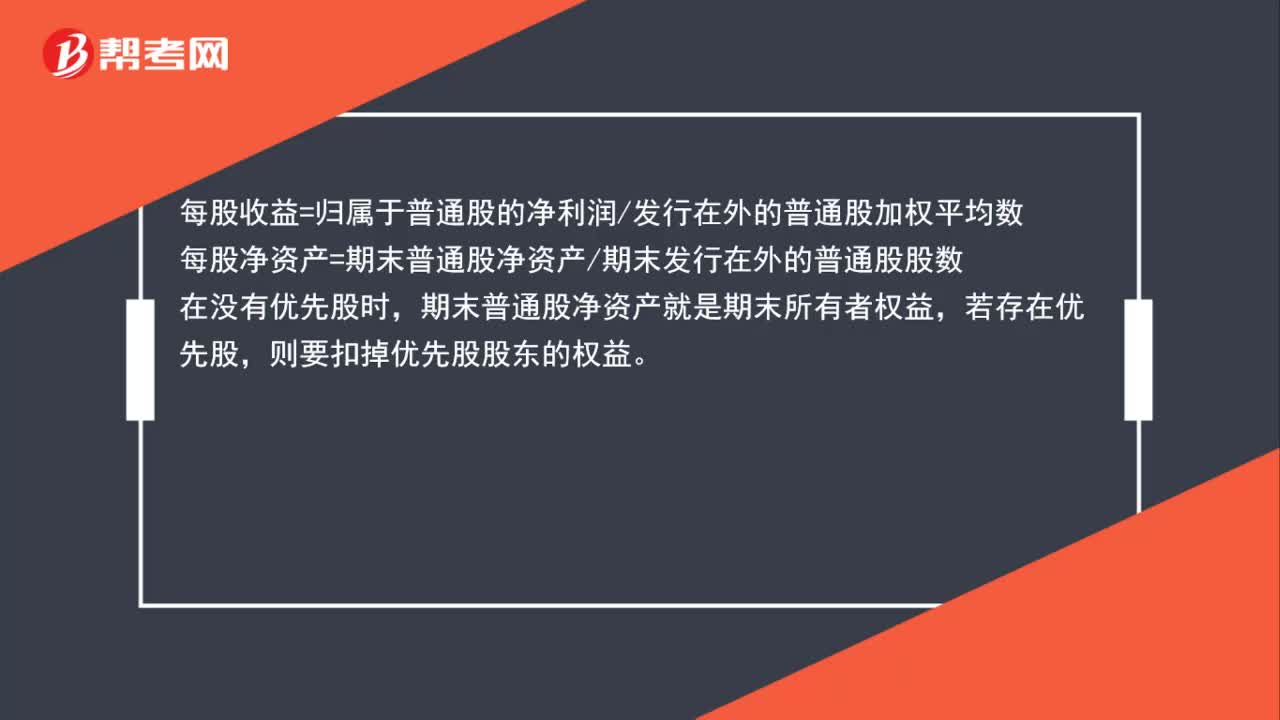

00:58每股收益=所有者权益/股数,还是每股收益=净利润/股数?:每股收益=所有者权益股数,还是每股收益=净利润股数?每股收益=归属于普通股的净利润发行在外的普通股加权平均数,每股净资产=期末普通股净资产期末发行在外的普通股股数,在没有优先股时,期末普通股净资产就是期末所有者权益。若存在优先股则要扣掉优先股股东的权益

00:58

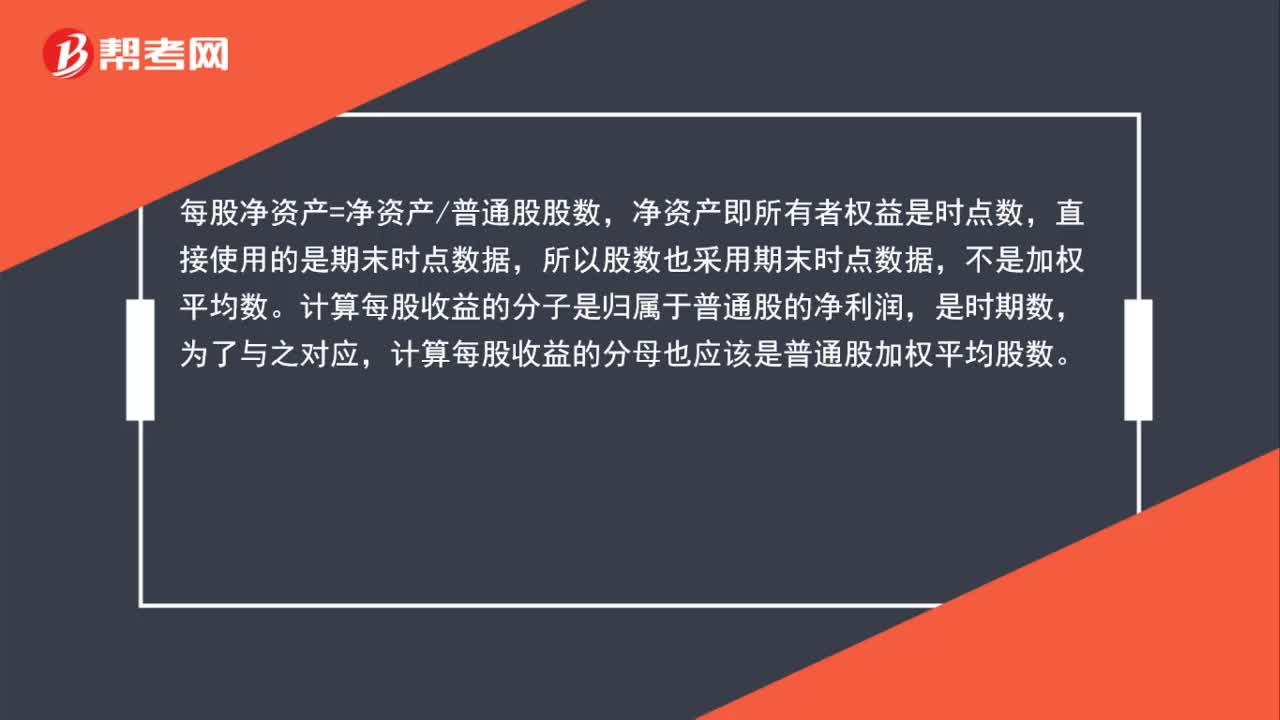

00:58普通股数为何不用加权平均?:普通股数为何不用加权平均?每股净资产=净资产普通股股数,净资产即所有者权益是时点数,直接使用的是期末时点数据,所以股数也采用期末时点数据,不是加权平均数。计算每股收益的分子是归属于普通股的净利润,是时期数,为了与之对应,计算每股收益的分母也应该是普通股加权平均股数。

00:34

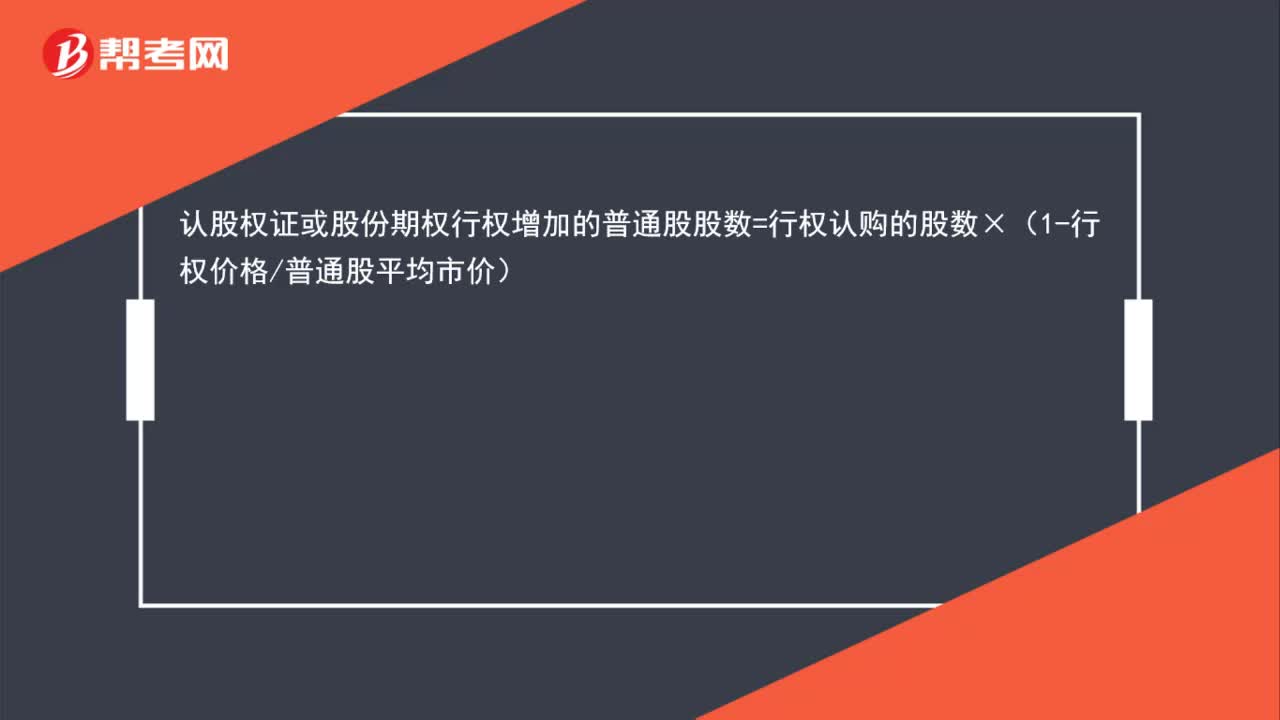

00:34认股权证或股份期权行权增加普通股股数的公式是什么?:认股权证或股份期权行权增加的普通股股数=行权认购的股数×(1-行权价格普通股平均市价)

00:36

00:36少数股东权益与少数股东损益的区别?:少数股东权益与少数股东损益的区别?少数股东权益是所有者权益类科目,少数股东损益是损益类科目。少数股东权益代表特定时点少数股东持有的子公司的净资产份额。少数股东损益代表当期少数股东因子公司实现净利润确认相应份额的投资收益的金额。

00:22

00:22“领取股利的权利与股票分离的日期”这句话怎么理解?:领取股利的权利与股票分离的日期“这句话怎么理解”就是说在除息日?就没有领取股利的权利了,也就是不参与本次发放的股利分配。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日