下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

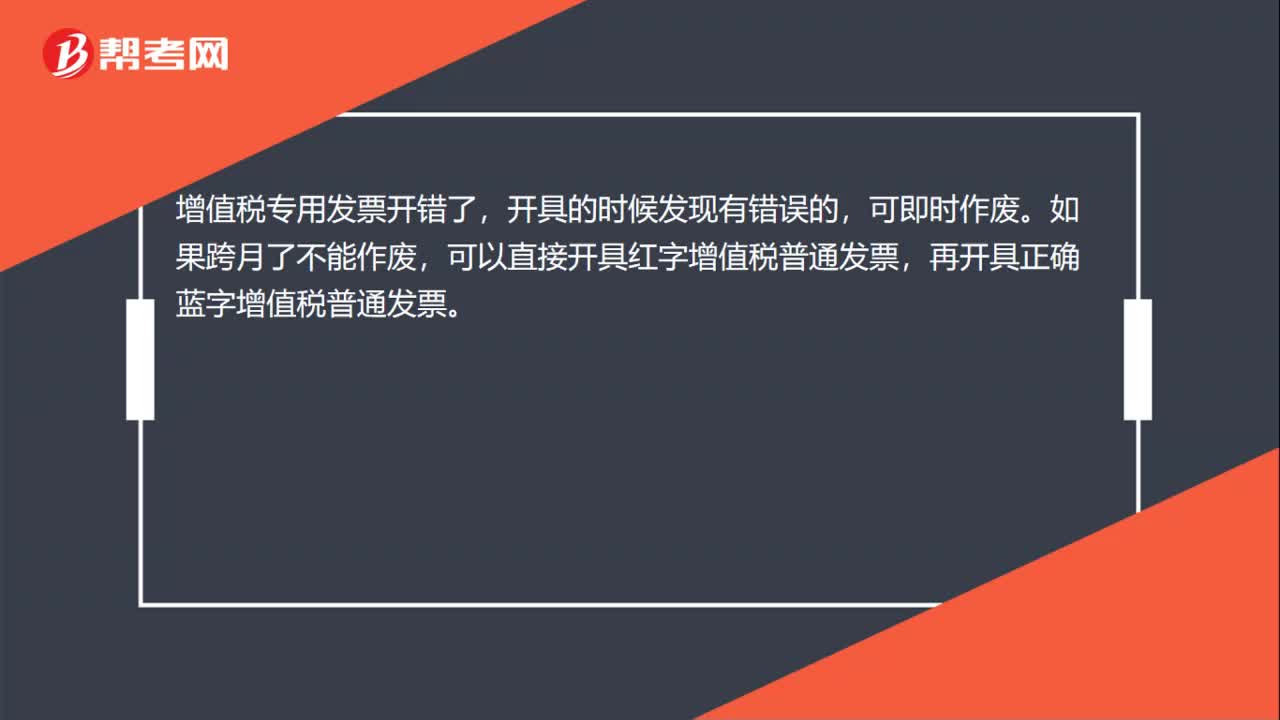

00:33增值税专用发票开错了如何处理?:增值税专用发票开错了如何处理?如果当月发现开错发票,在税控系统中找到错误发票,点击作废,根据需要重新开具发票。如果跨月发现开错发票,在税控系统中输入发票代码,开具对应的红字发票;如果涉及的是增值税专用发票,需要确认购买方是否已经抵扣进项税额,若已经抵扣进项税额,购买方需要作进项税额转出处理。

03:53

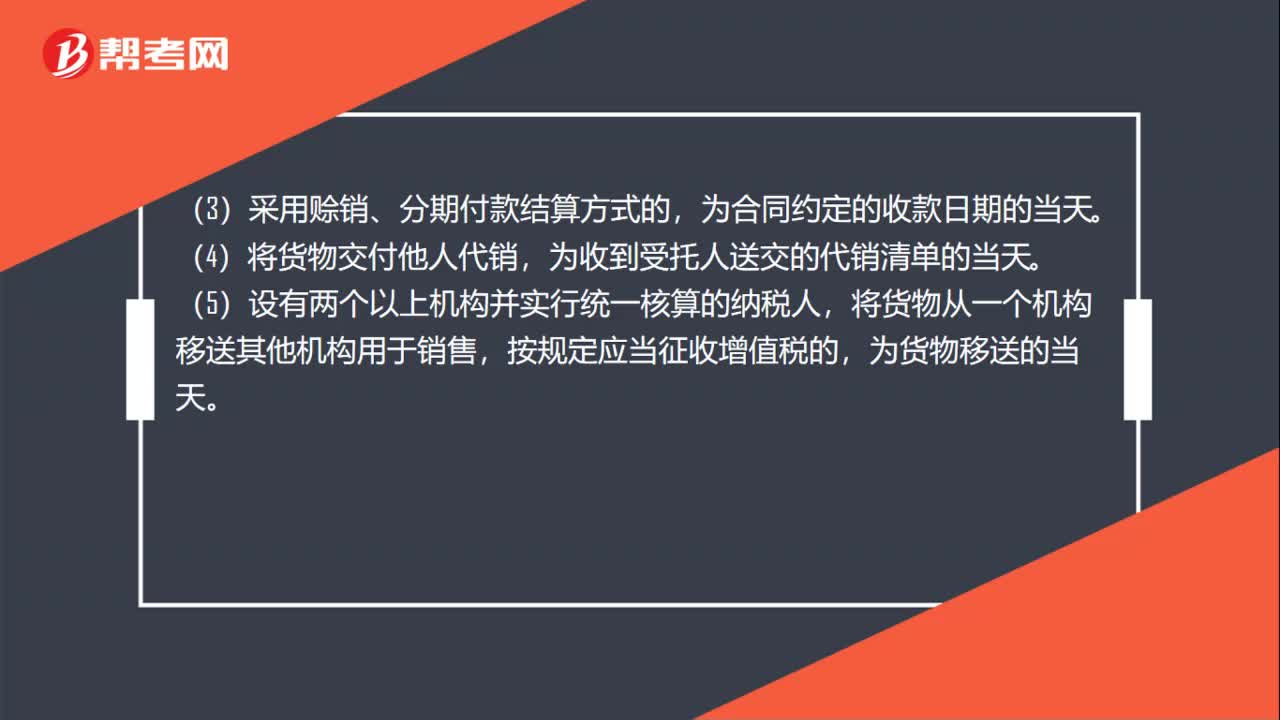

03:53办理纳税的情形有哪些?:由纳税人自行向税务机关申报取得的应税所得项目和数额,并按税法规定计算应纳税额的一种纳税方法。1、取得综合所得需要办理汇算清缴。(二)取得综合所得需要办理汇算清缴的纳税申报:取得综合所得且符合下列情形之一的纳税人,3、纳税年度内预缴税额低于应纳税额。(1)需要办理汇算清缴的纳税人,选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报;

06:40

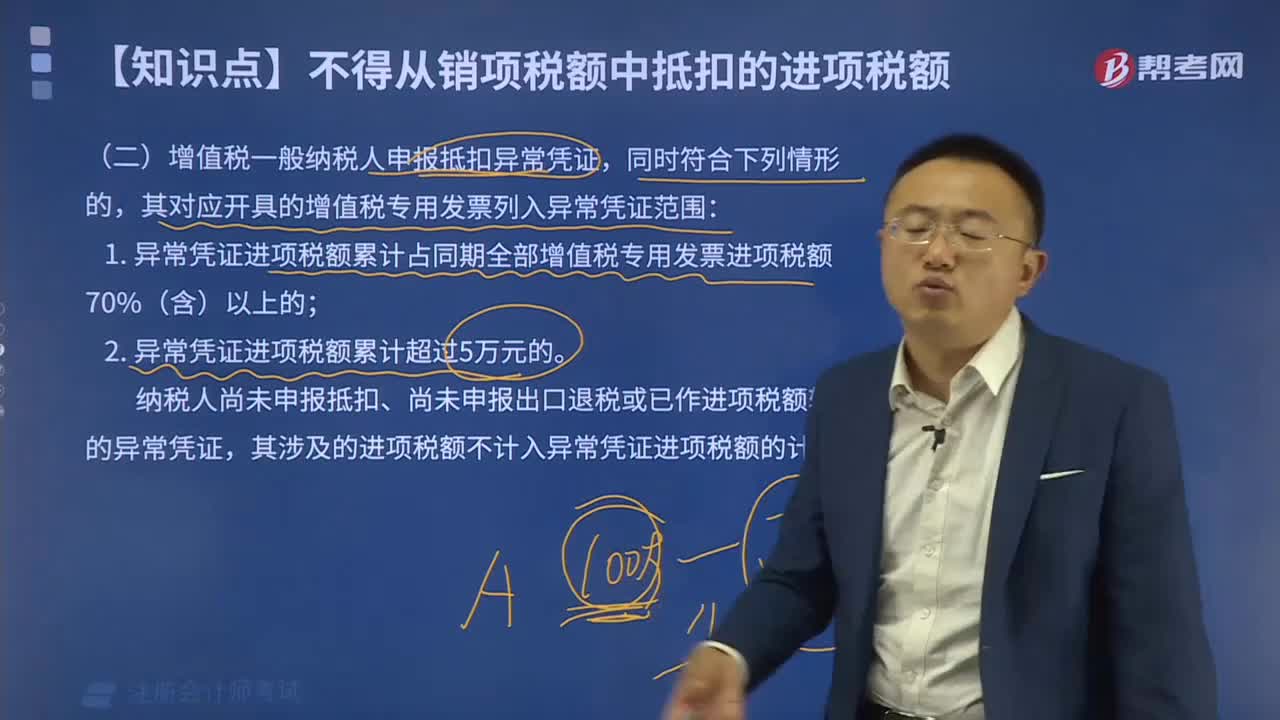

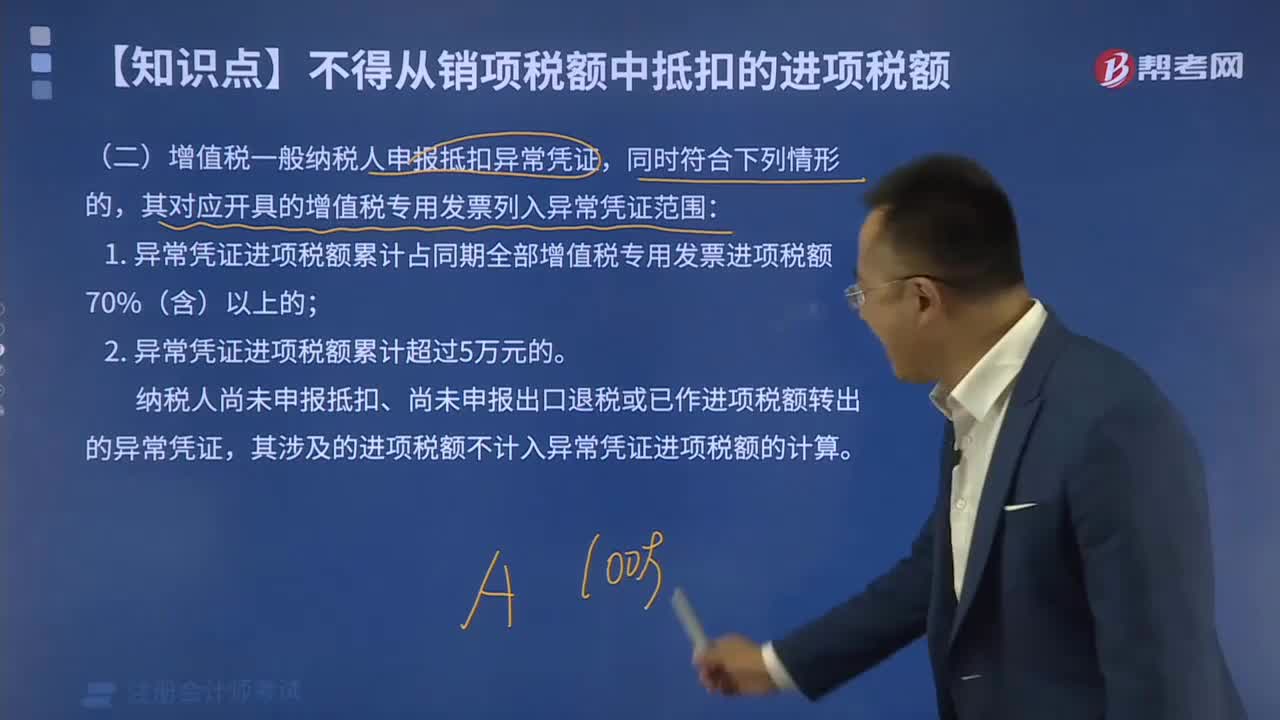

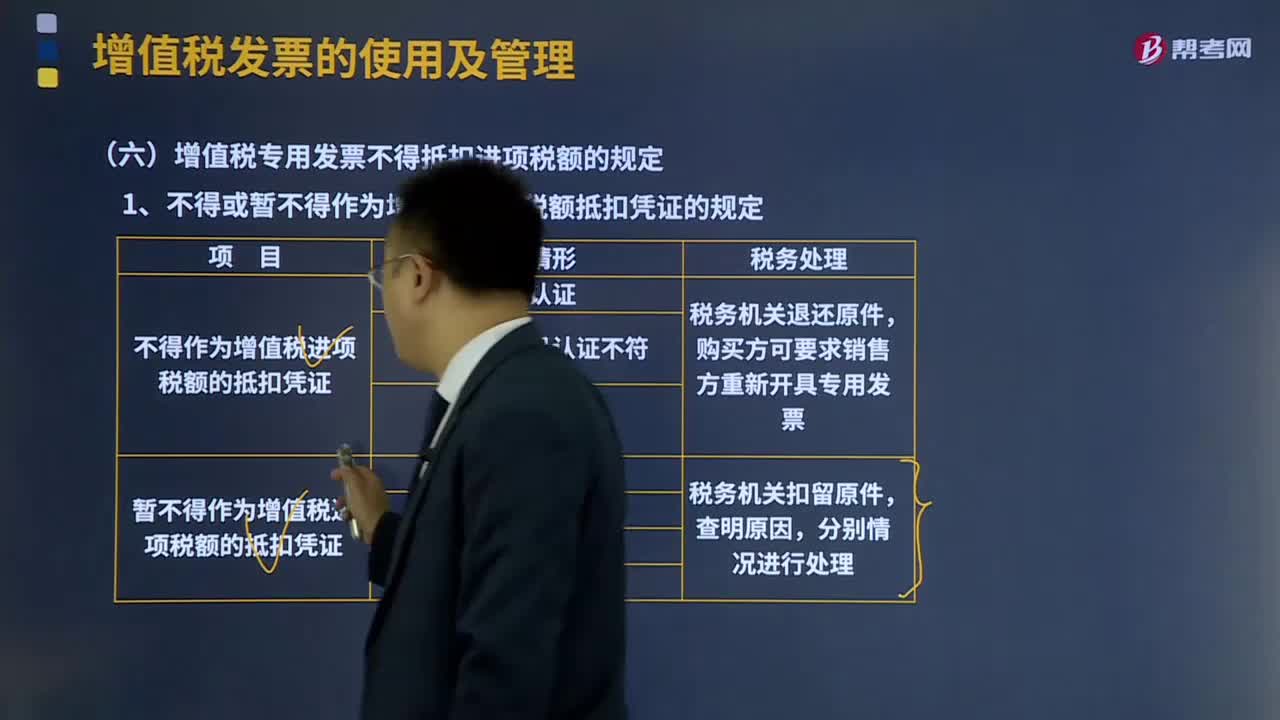

06:40增值税专用发票不得抵扣进项税额的规定是什么?:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。购买方可要求销售方重新开具增值税专用发票,是指增值税专用发票所列购买方纳税人识别号有误。增值税专用发票代码、号码认证不符。是指认证时的增值税专用发票已被登记为失控増值税专用发票,2、丢失已开具专用发票的发票联和抵扣联的处理。

00:45

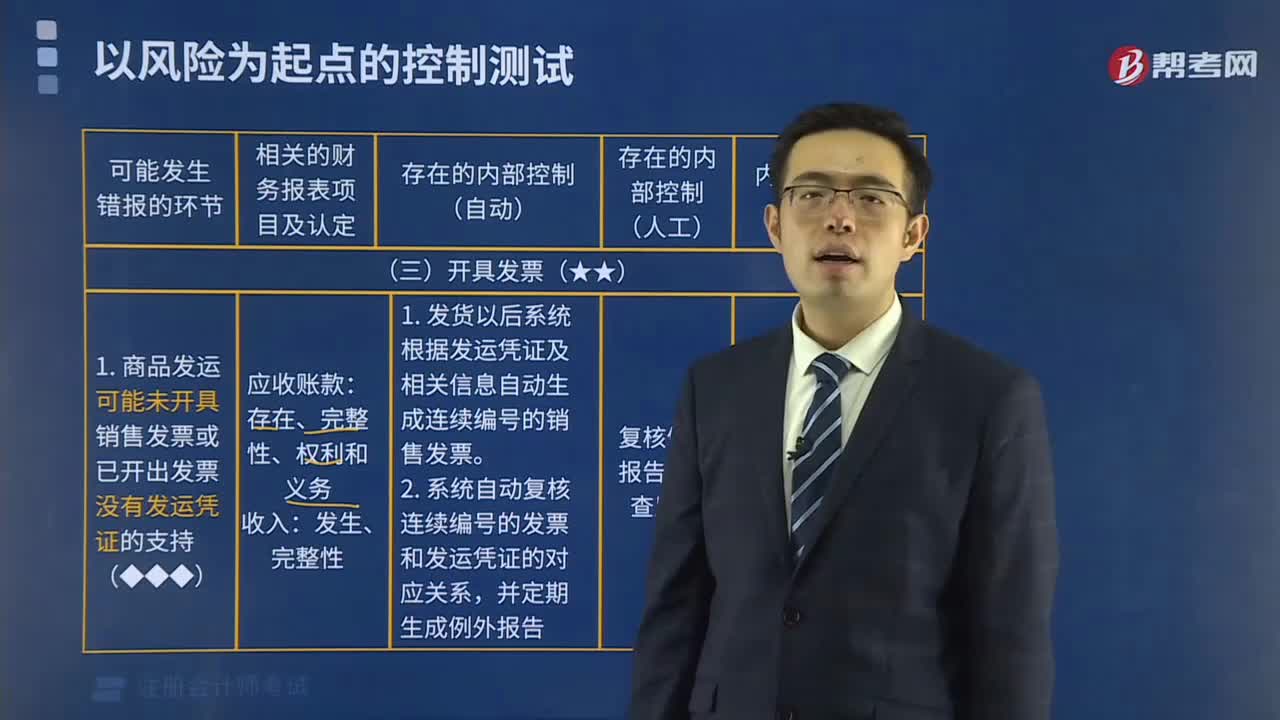

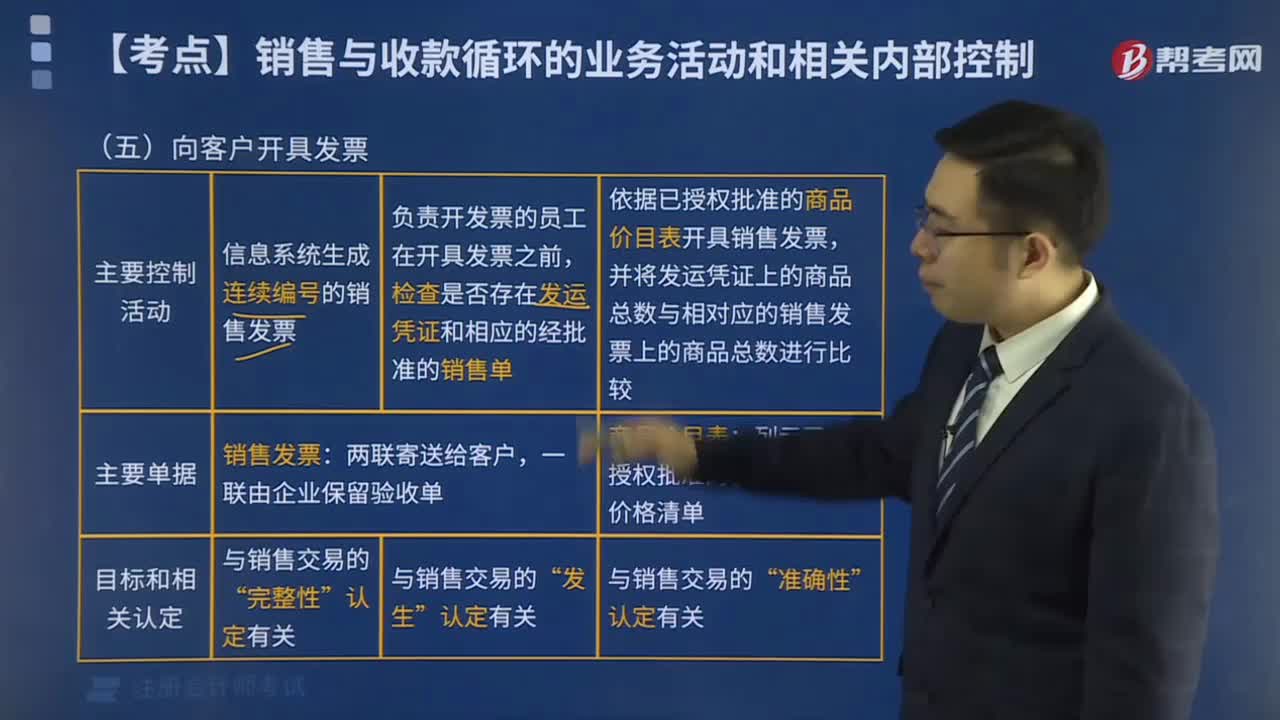

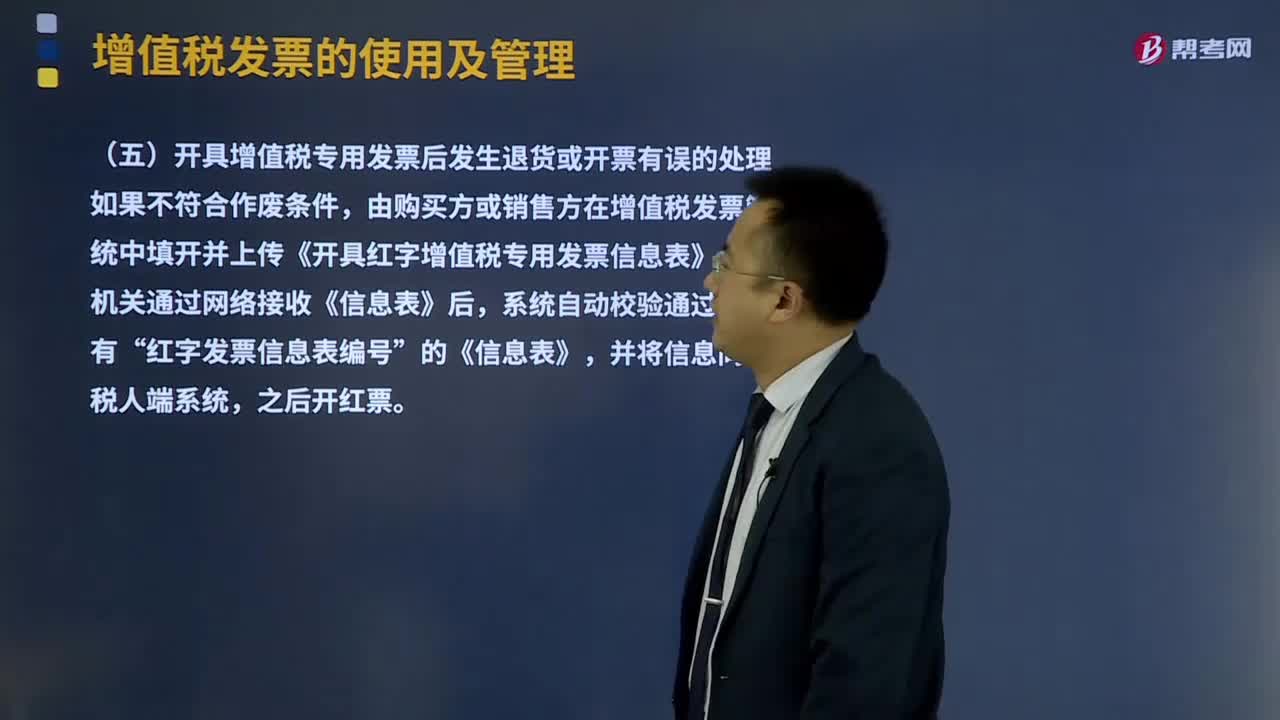

00:45开具增值税专用发票后发生退货或开票有误的要怎么处理?:开具增值税专用发票后发生退货或开票有误的要怎么处理?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。增值税一般纳税人开具增值税专用发票(以下简称专用发票)后,应税服务中止等情形但不符合发票作废条件,由购买方或销售方在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》。

11:11

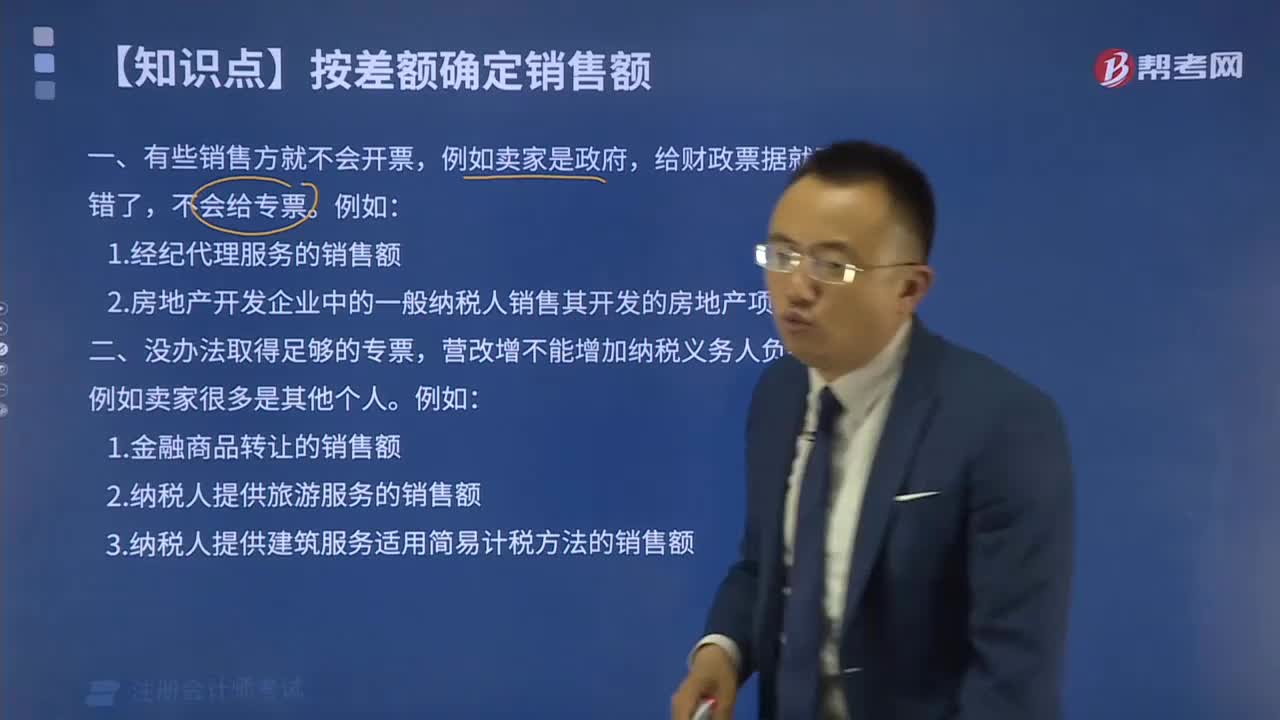

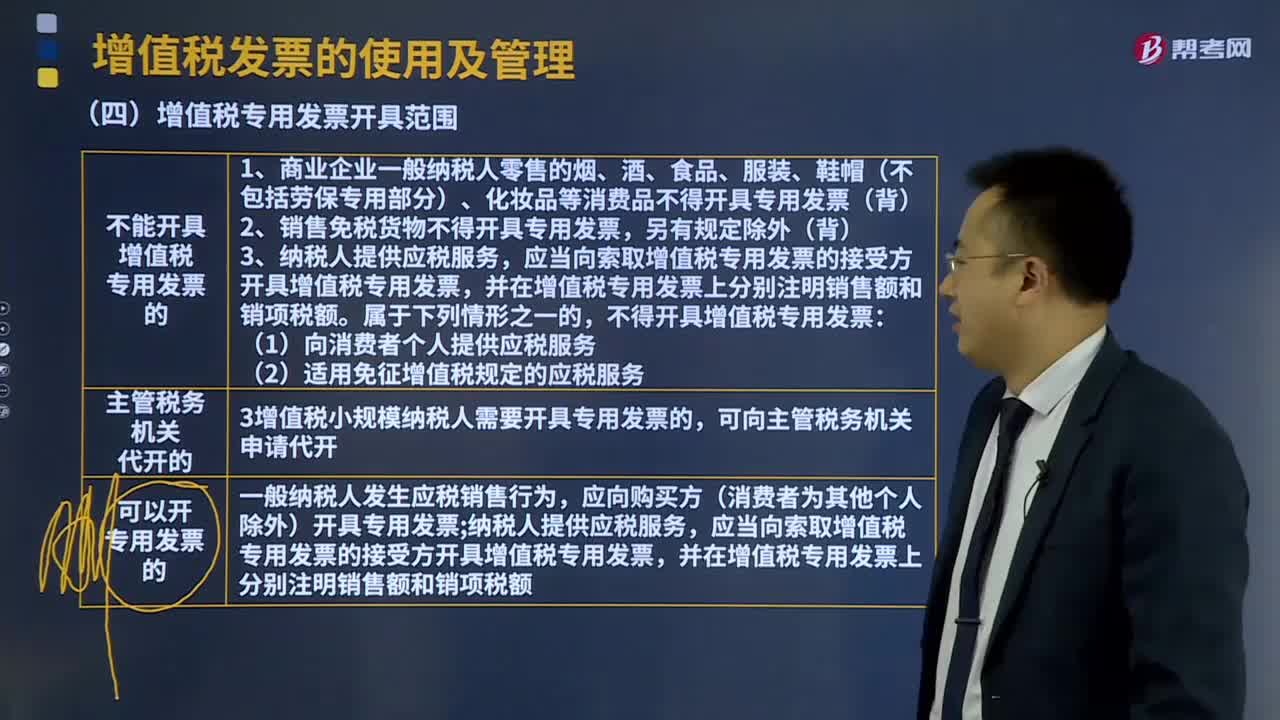

11:11增值税专用发票开具范围是什么?:增值税专用发票开具范围是什么?增值税一般纳税人发生应税销售行为,应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一、不能开具增值税专用发票的。2、销售免税货物不得开具专用发票。(2)适用免征增值税规定的应税服务,增值税小规模纳税人需要开具专用发票的,应当向索取增值税专用发票的接受方开具增值税专用发票。

04:48

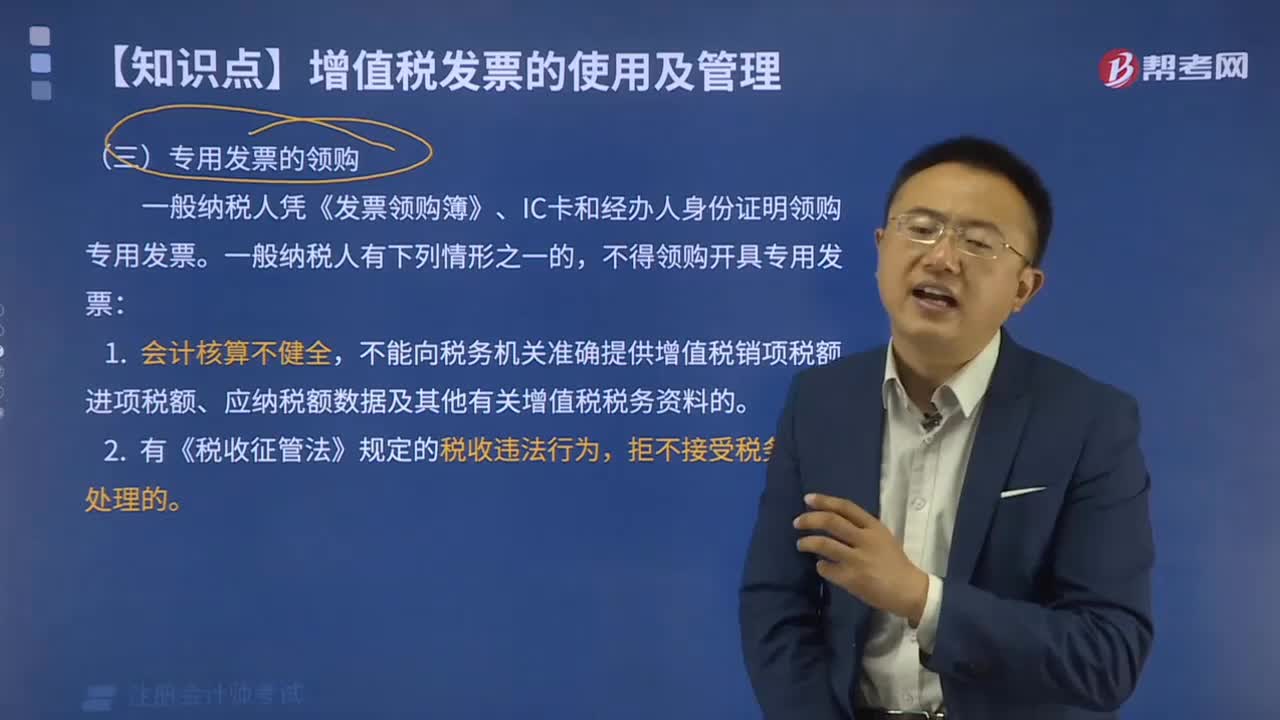

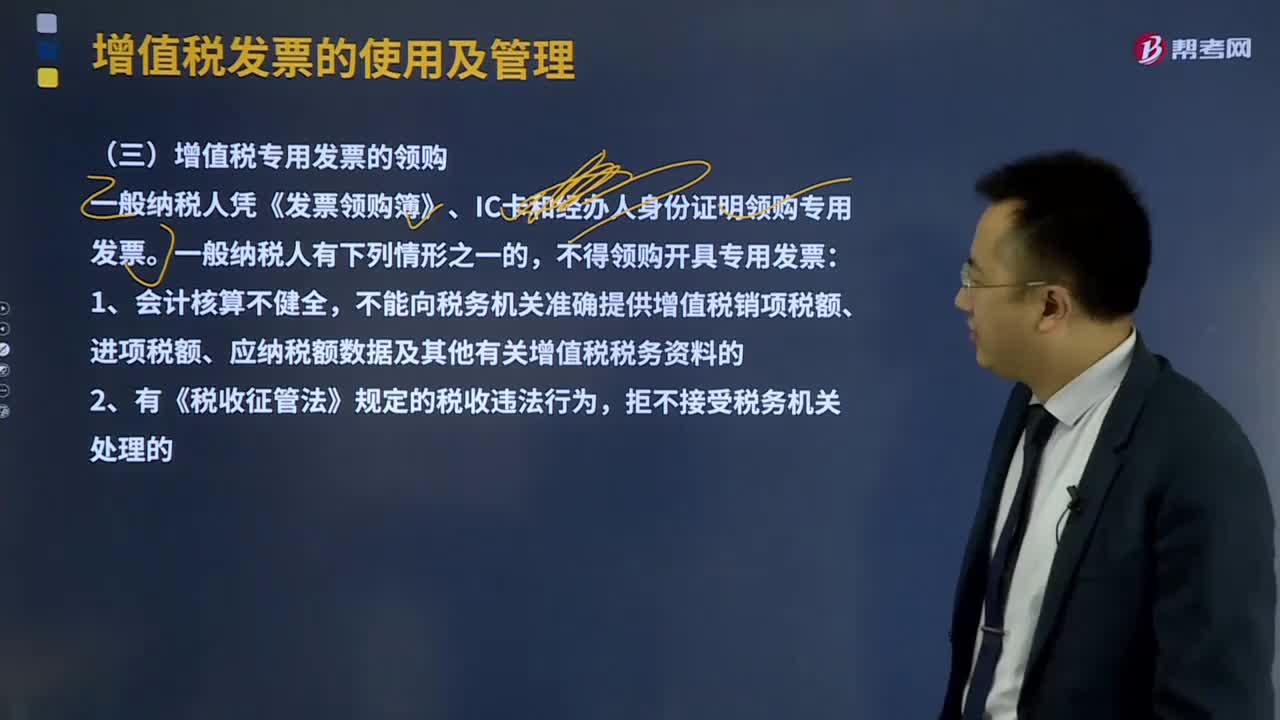

04:48什么是增值税专用发票的领购?:什么是增值税专用发票的领购?增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。一般纳税人凭《发票领购簿》、IC卡和经办人身份证明领购专用发票。不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。(7)未按规定申请办理防伪税控系统变更发行。

04:31

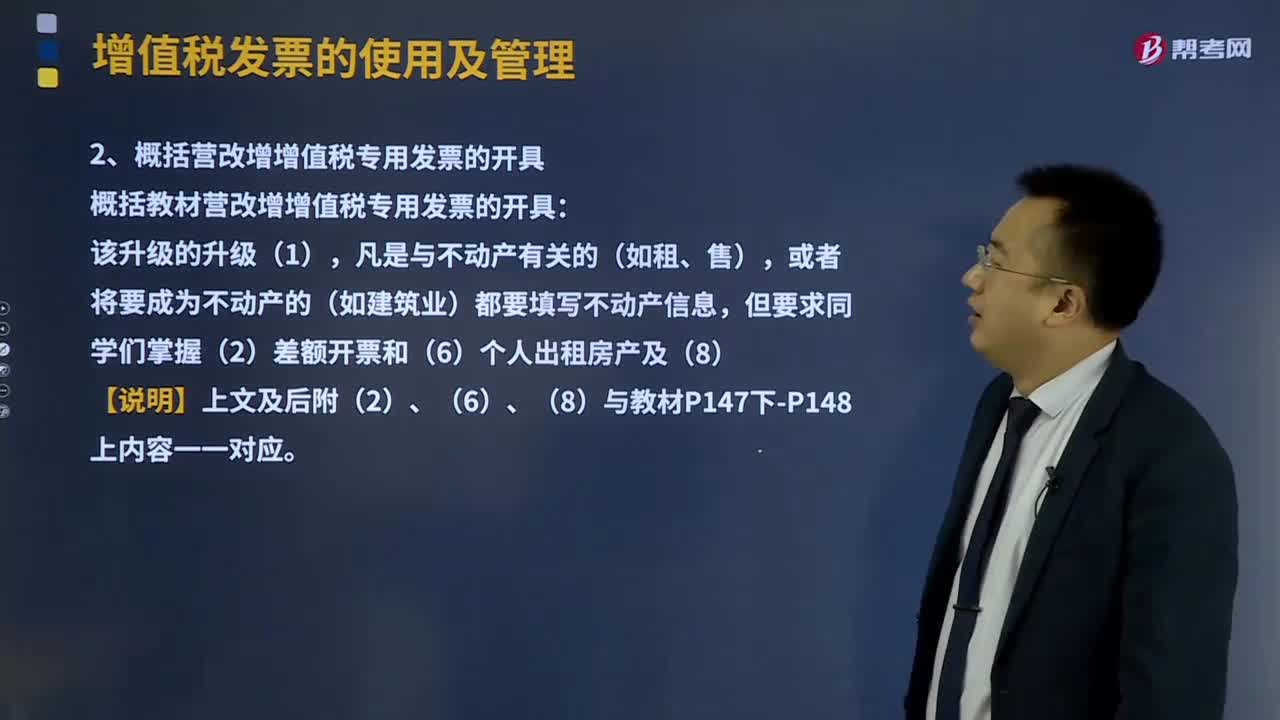

04:31增值税专用发票是如何开具的?:增值税发票的使用及管理:应使用增值税发票管理新系统(以下简称新系统)开具增值税专用发票、增值税普通发票、机动车销售统一发票或者增值税电子普通发票。1、增值税专用发票开具要求,(5)一般纳税人销售货物或应税服务可以汇总开具专票:2、概括营改增增值税专用发票的开具,概括教材营改增增值税专用发票的开具,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外)。

24:36

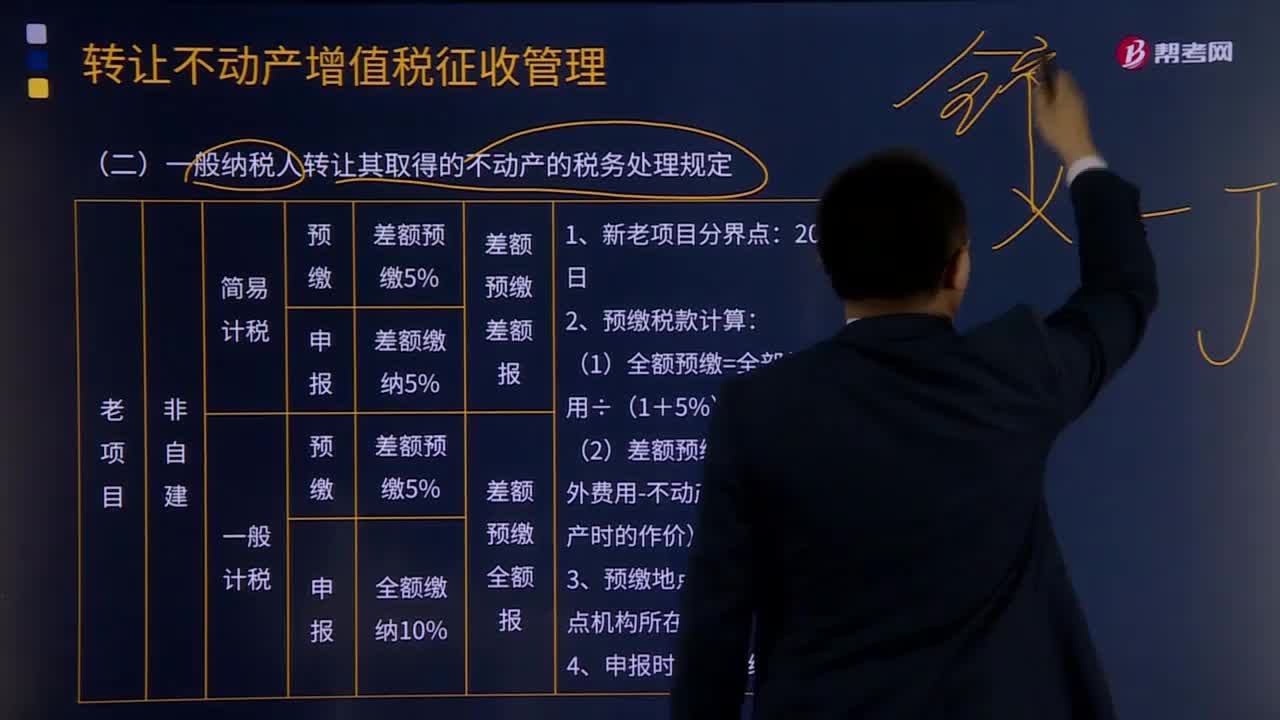

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

03:08

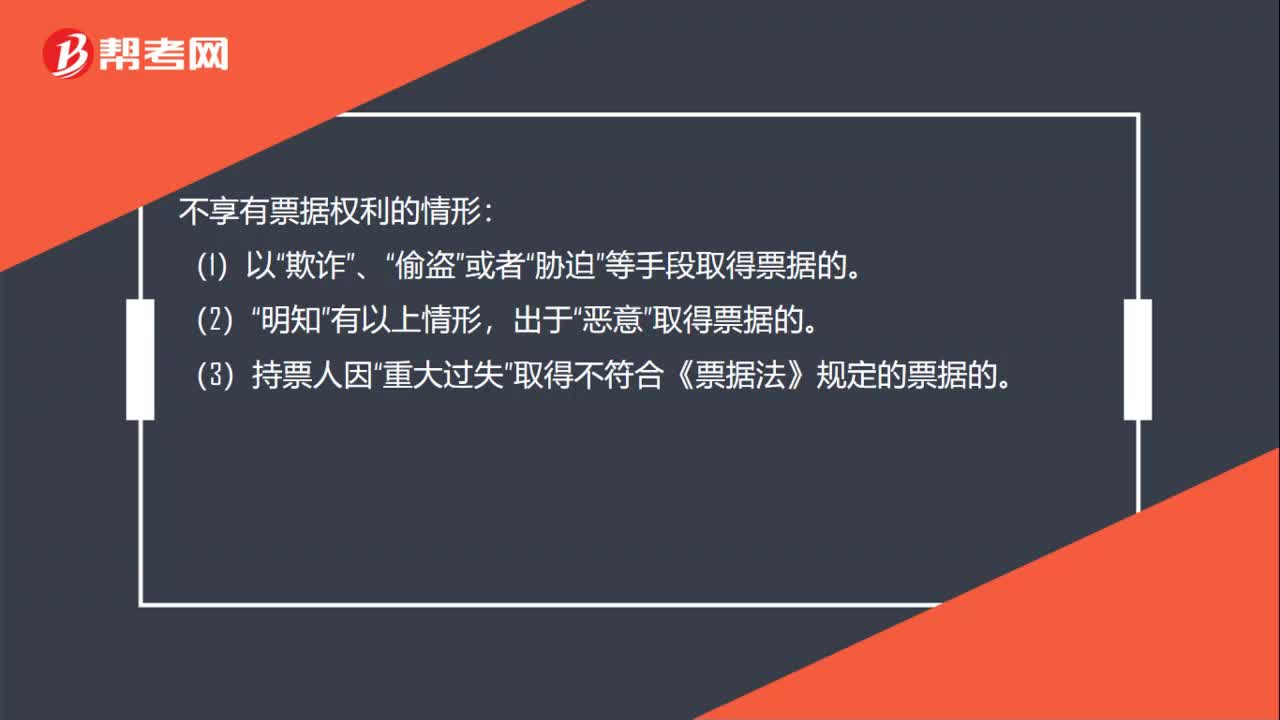

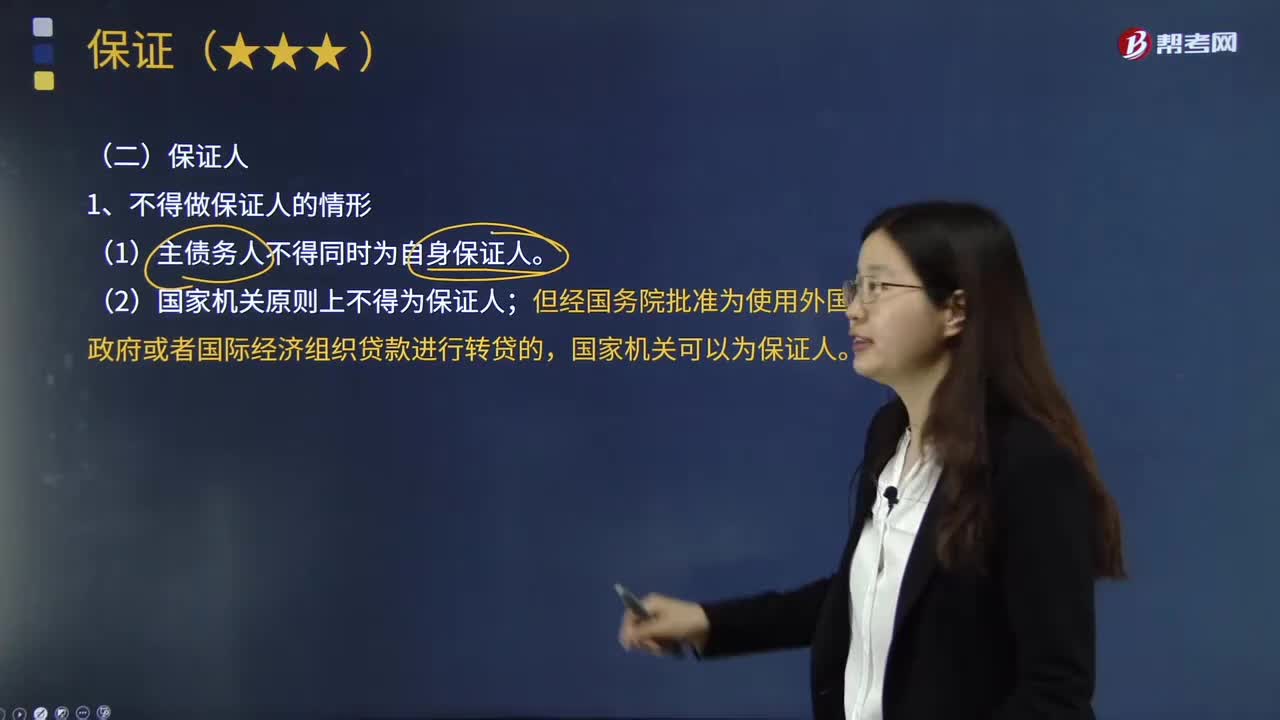

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

16:17

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

03:46

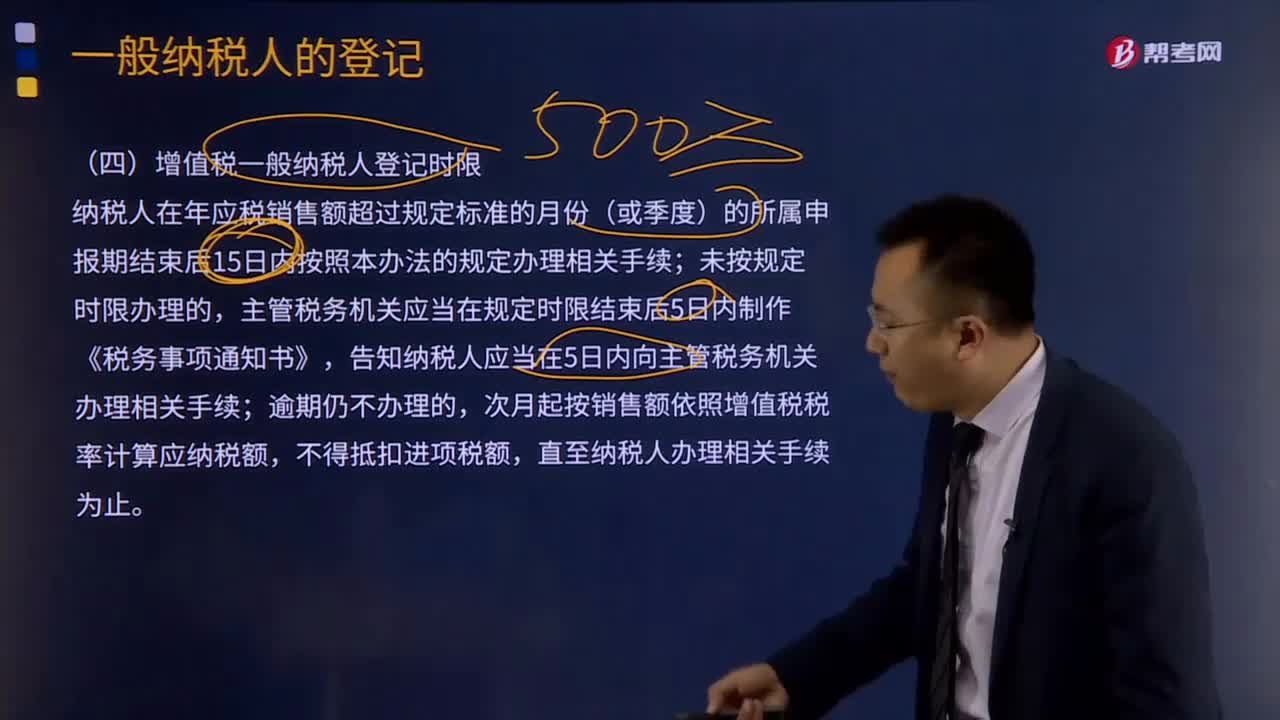

03:46增值税一般纳税人登记时限有哪些要求?:增值税一般纳税人登记时限有哪些要求?纳税人在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照本办法的规定办理相关手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;直至纳税人办理相关手续为止。纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算应纳税额。

09:31

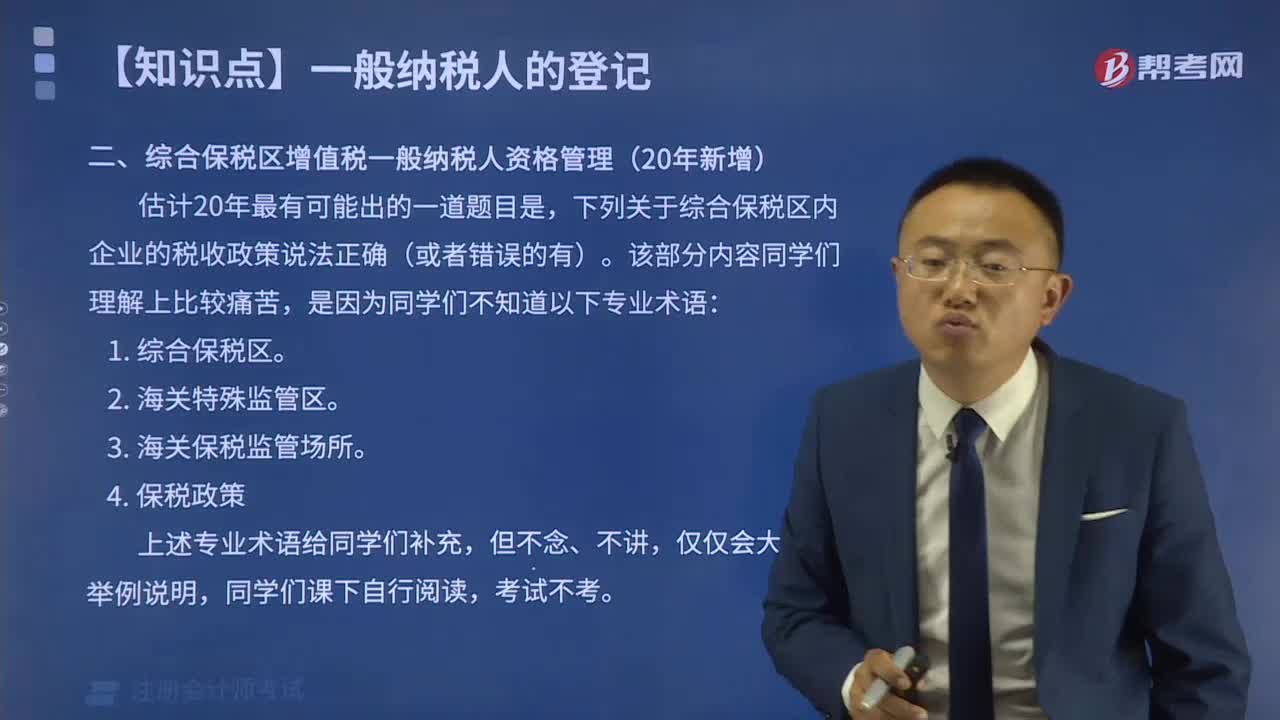

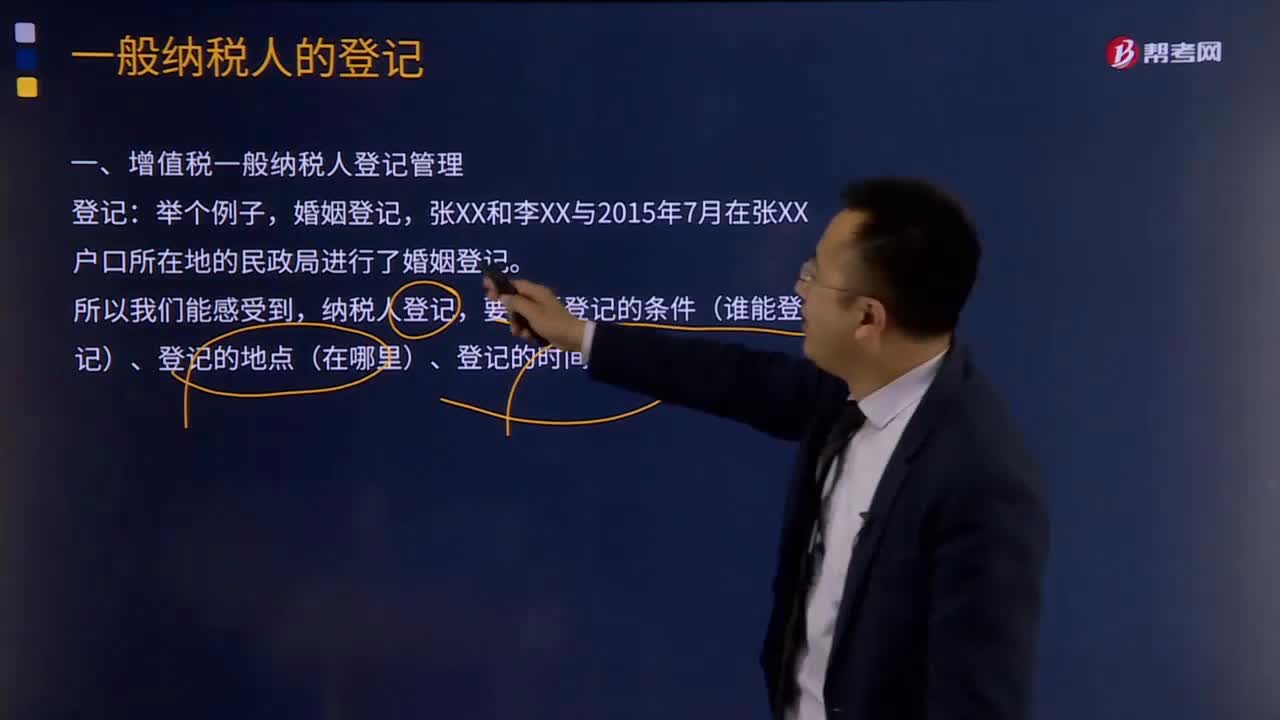

09:31增值税一般纳税人登记管理有哪些条件?:增值税一般纳税人登记管理有哪些条件?(一)增值税一般纳税人登记条件(谁能登记),应当向主管税务机关办理一般纳税人登记,可以向主管税务机关办理一般纳税人登记,现在对增值税一般纳税人实行的是登记制度,3.不得办理一般纳税人登记的情况。选择按照小规模纳税人纳税的(应当向主管税务机关提交书面说明):(二)增值税一般纳税人登记地点,纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日