下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:09

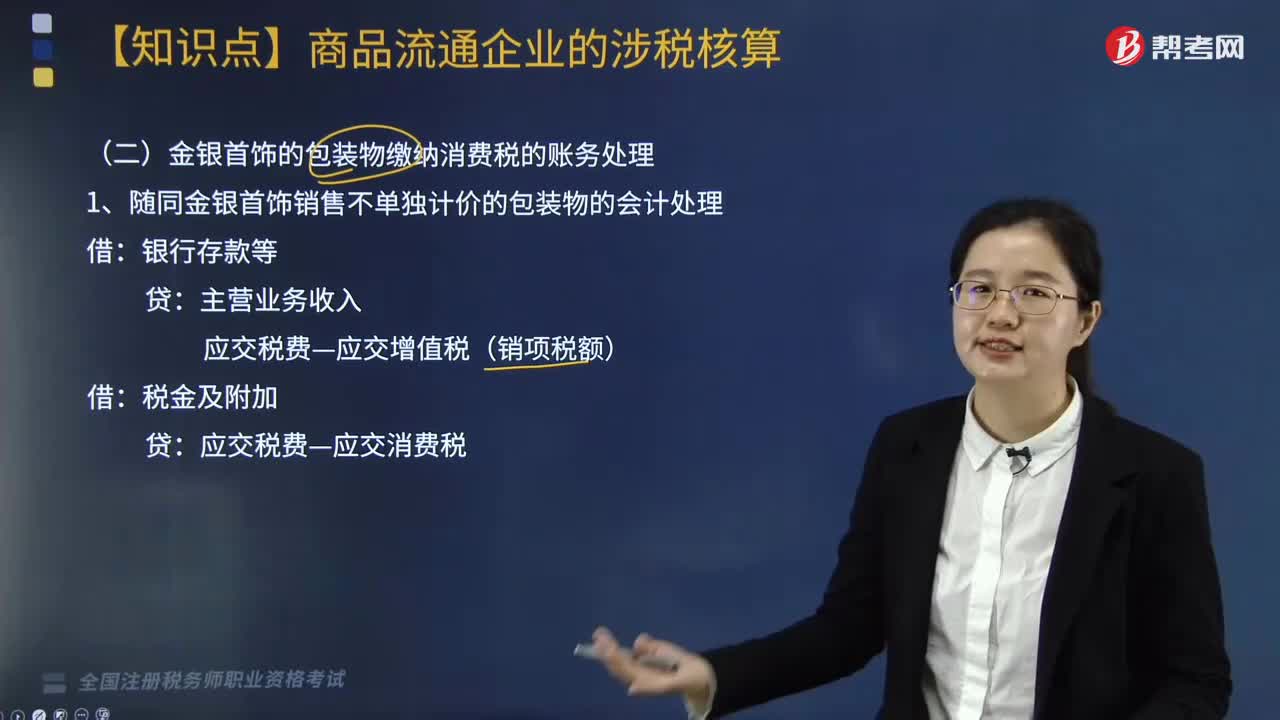

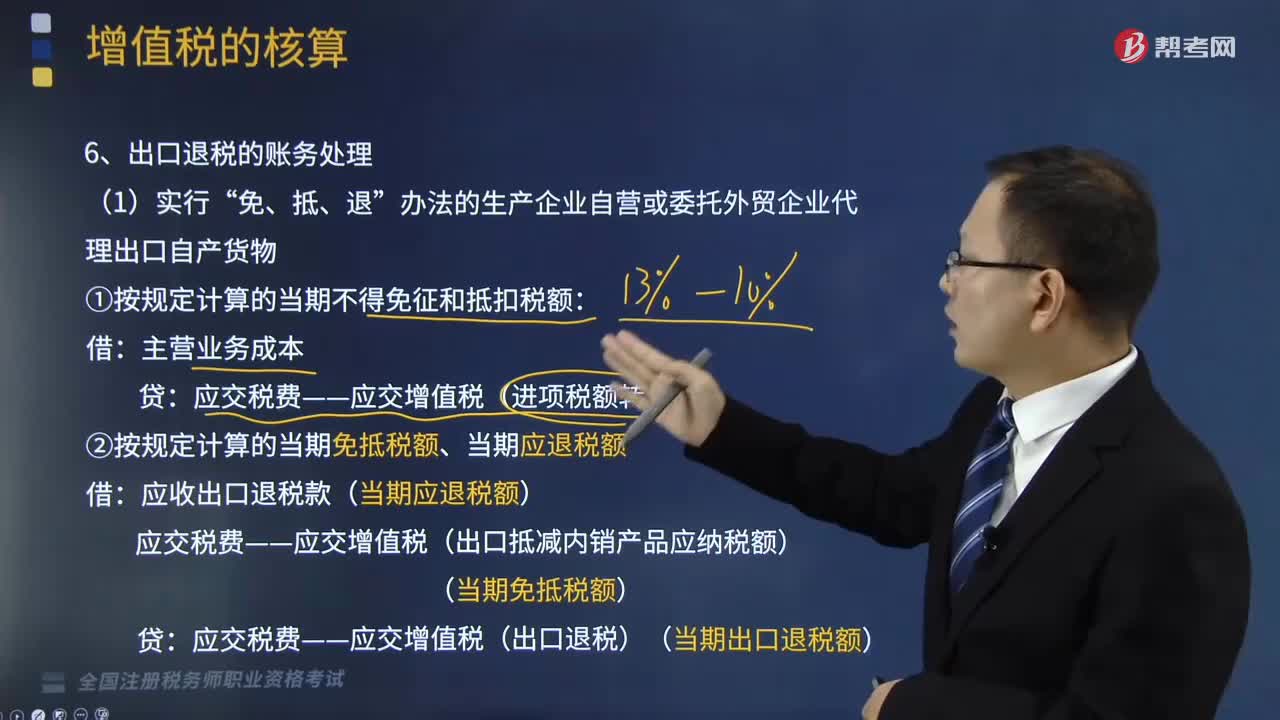

03:09包装物缴纳消费税的账务如何处理?:包装物缴纳消费税的账务如何处理?对包装物缴纳消费税有四类,A. 包装物本身的消费税均记入“单独计价的包装物,其他业务收入”不单独计价的包装物。收入计入,主营业务收入“B.出租出借的包装物收取的押金”其他业务收入,这部分押金收入应缴纳的消费税相应记入“税金及附加”C. 包装物已经作价销售,为促使购货人将包装物退回而另外加收的押金“逾期将押金没收时”其他应付款,应交税费—应交消费税“营业外收入。

05:02

05:02非房企销售非自建不动产的账务处理怎么做?:以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管税务局预缴税款,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,应交税费—预交增值税 14.29:则当期在机构所在地应纳增值税=82.57+30-70=42.57(万元):

03:56

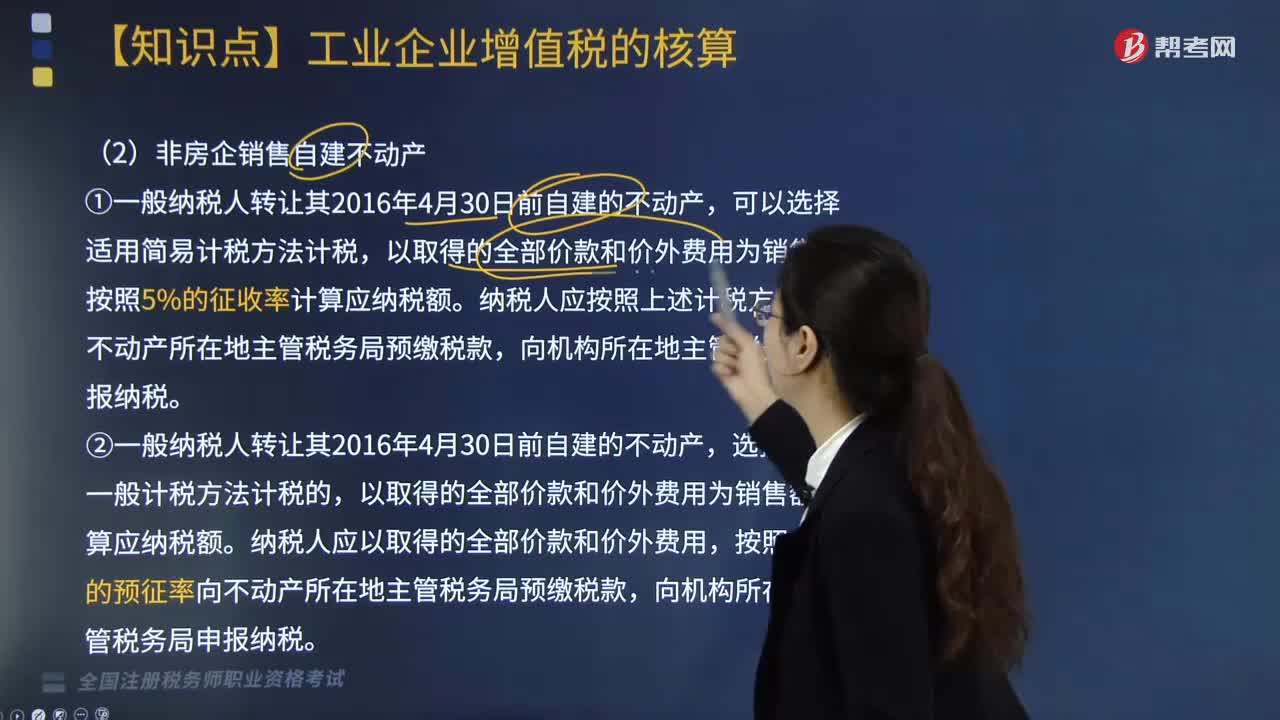

03:56非房企销售自建不动产的账务处理怎么做?:纳税人应按照上述计税方法向不动产所在地主管税务局预缴税款,以取得的全部价款和价外费用为销售额计算应纳税额。按照5%的预征率向不动产所在地主管税务局预缴税款,应交税费—预交增值税 47.62:应交税费—预交增值税47.62,可以凭在税务局预缴税款的完税凭证抵减甲公司应纳税额,则甲公司实际需向A区税务局缴纳增值税=152.57-47.62=104.95(万元)。应交税费—简易计税47.62

07:13

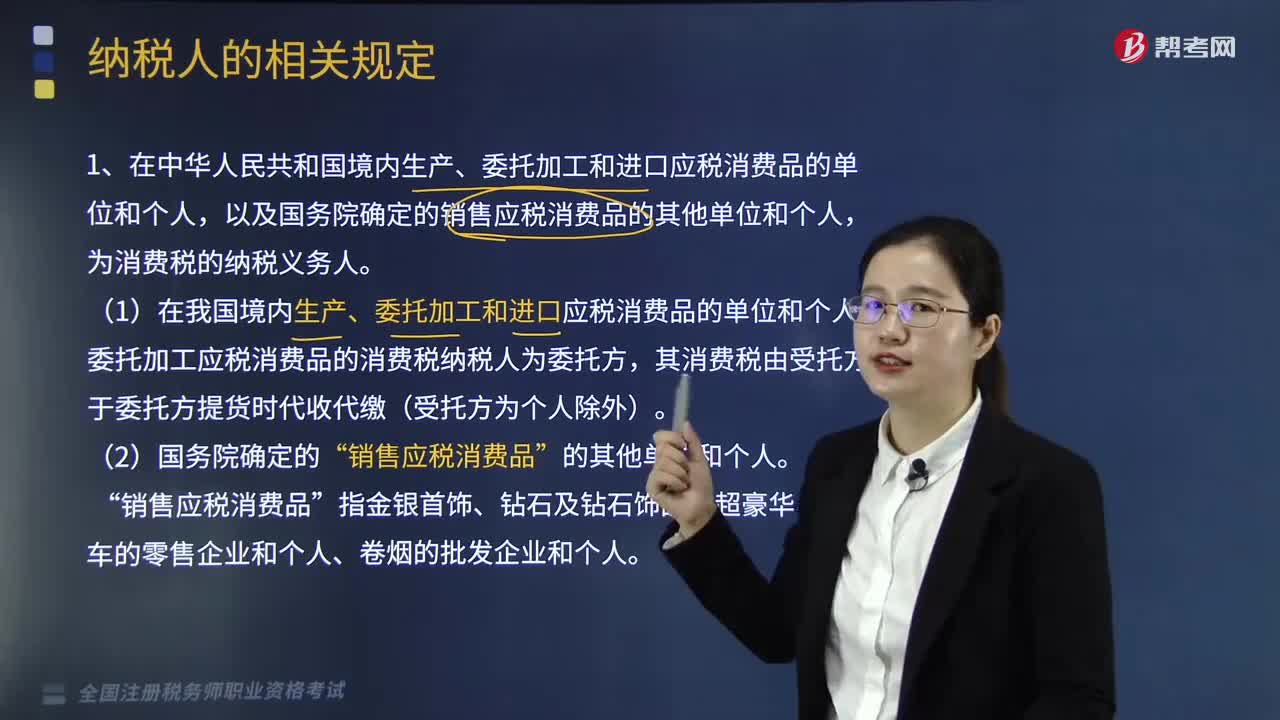

07:13纳税人的相关规定有哪些?:1.在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,(1)在我国境内生产、委托加工和进口应税消费品的单位和个人。委托加工应税消费品的消费税纳税人为委托方,【2017年·单选题】下列单位不属于消费税纳税人的是( )。B. 受托加工应税消费品的单位,C. 进口应税消费品的单位。D. 生产销售应税消费品(金银首饰除外)的单位。

04:12

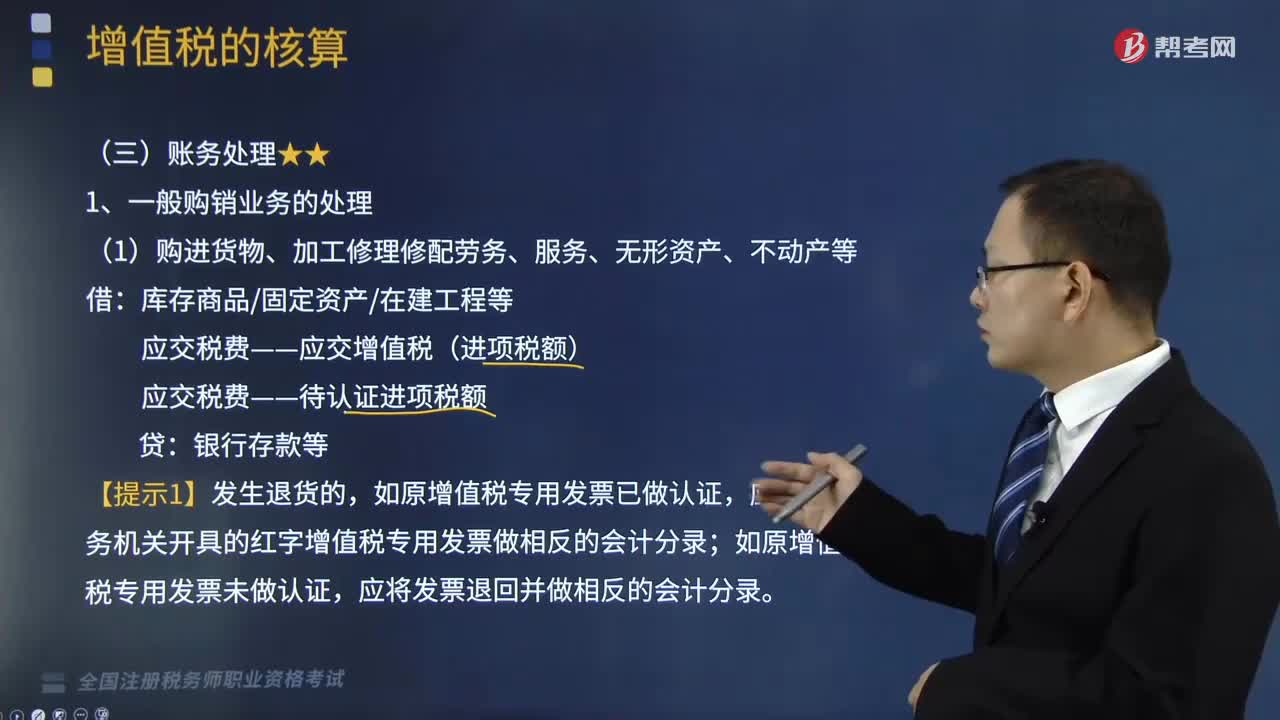

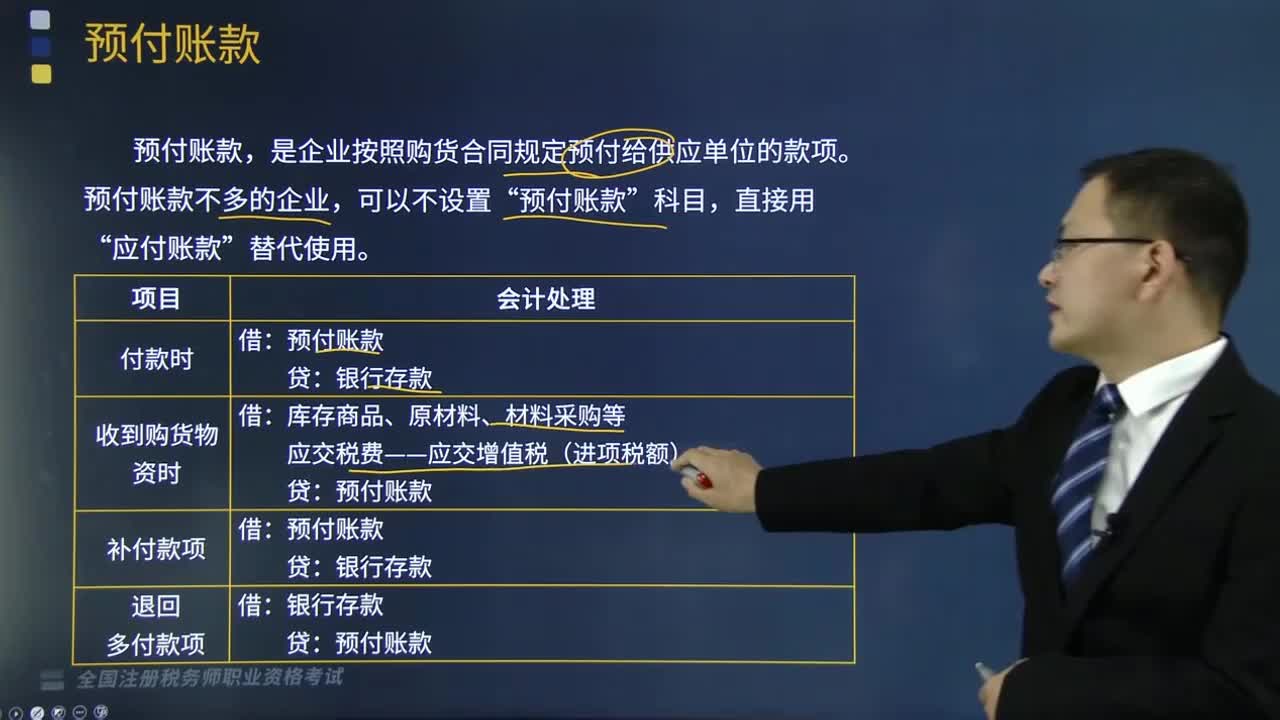

04:12预付账款的账务处理是怎样的?:预付账款的账务处理是怎样的?是企业按照购货合同规定预付给供应单位的款项。预付账款不多的企业,应交税费——应交增值税(进项税额)”银行存款,预付款项”所属明细科目的借方余额列示“【例题·多选题】下列关于预付账款的核算,A.预付账款属于企业的短期债权,B.预付账款不多的企业“应收账款”的借方;C.如果企业把预付账款计入了应付账款,预付账款D.预付账款不可以计提坏账准备E.企业预付的款项以预付金额入账

03:39

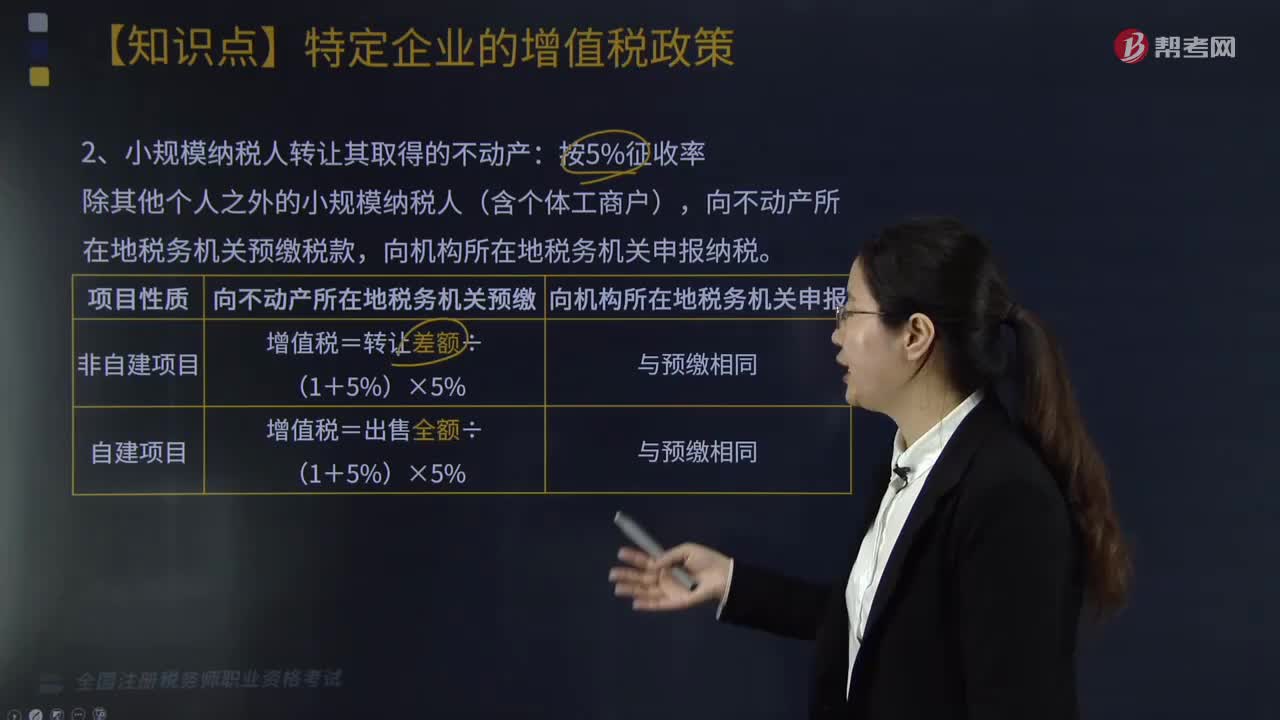

03:39小规模纳税人转让其取得的不动产征收率是多少?:小规模纳税人转让其取得的不动产征收率是多少?小规模纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。纳税人应向不动产所在地主管地税机关预缴税款,向不动产所在地税务机关预缴税款,向机构所在地税务机关申报纳税。增值税=转让差额÷(1+5%)×5%,增值税=出售全额÷(1+5%)×5%,其他个人向住房所在地税务机关申报纳税:

02:08

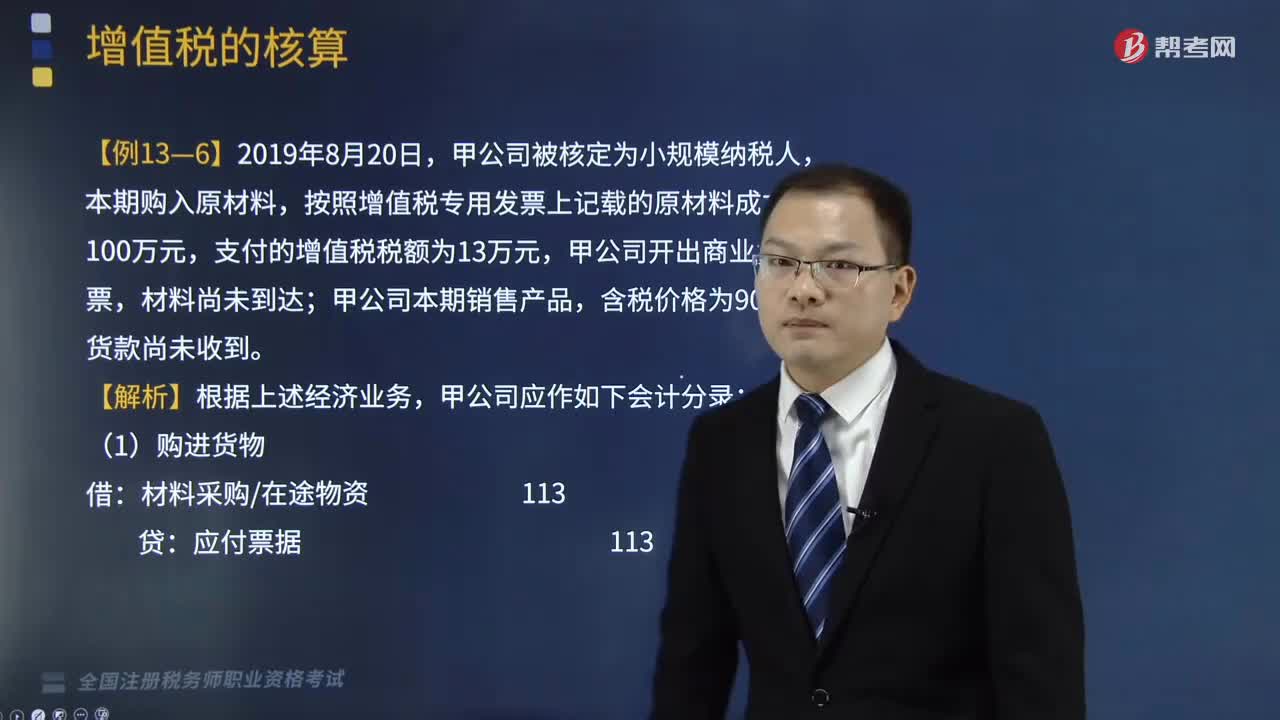

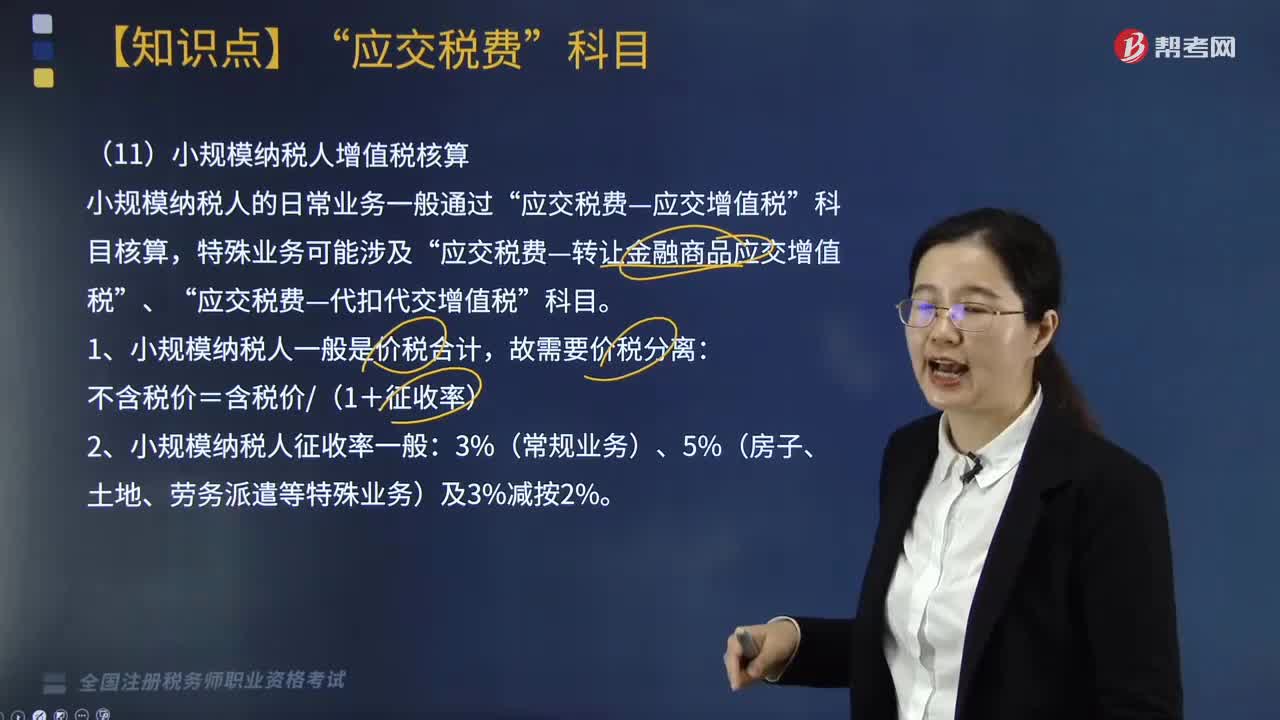

02:08小规模纳税人增值税怎么核算?:小规模纳税人增值税怎么核算?小规模纳税人是指年销售额在规定标准以下,不能按规定报送有关税务资料的增值税纳税人。所称会计核算不健全是指小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。小规模纳税人的日常业务一般通过“应交税费—应交增值税”应交税费—转让金融商品应交增值税”应交税费—代扣代交增值税”1.小规模纳税人一般是价税合计,2.小规模纳税人征收率一般。

03:40

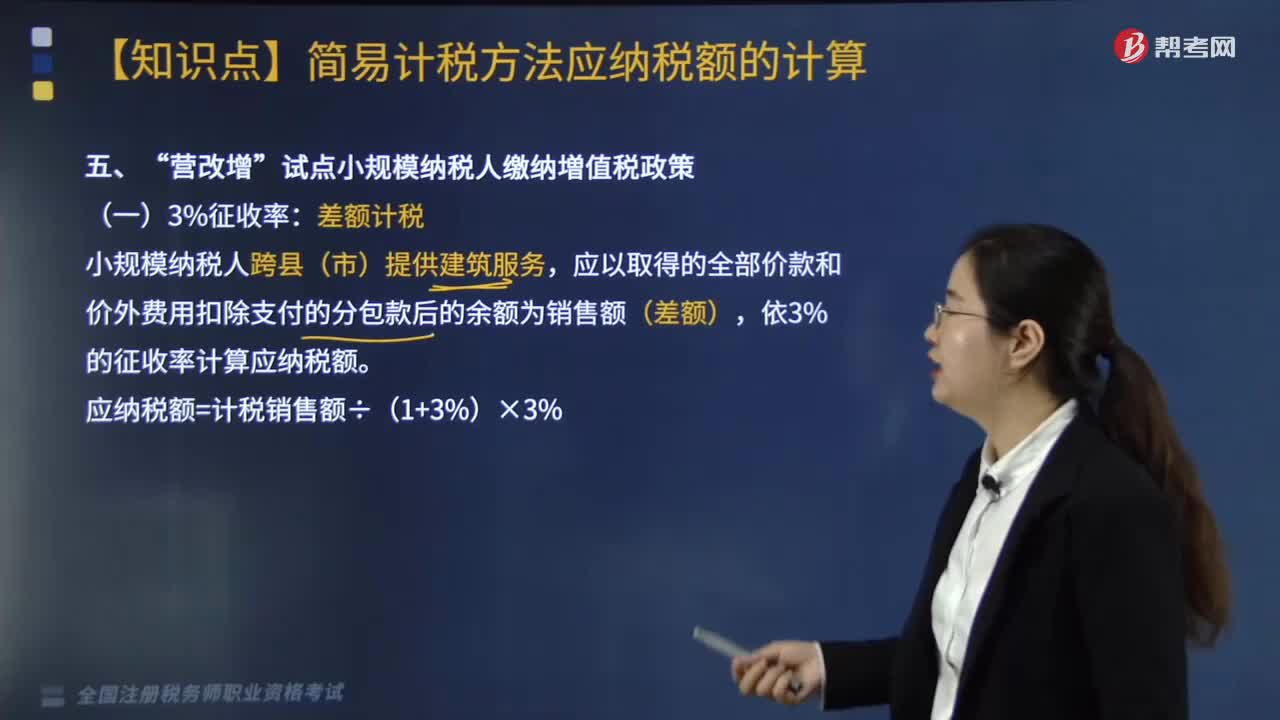

03:40“营改增”试点小规模纳税人缴纳増值税政策是什么?:应以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额(差额),依3%的征收率计算应纳税额,应纳税额=计税销售额÷(1+3%)×3%。小规模纳税人出售不动产:全部价款和价外费用减去该项不动产购置原价或取得不动产时的作价后的余额(差额)。1. 小规模纳税人出租取得的不动产(不含个人出租住房)按5%的征收率计算税额。税额=租金收入÷(1+5%)×5%:

04:10

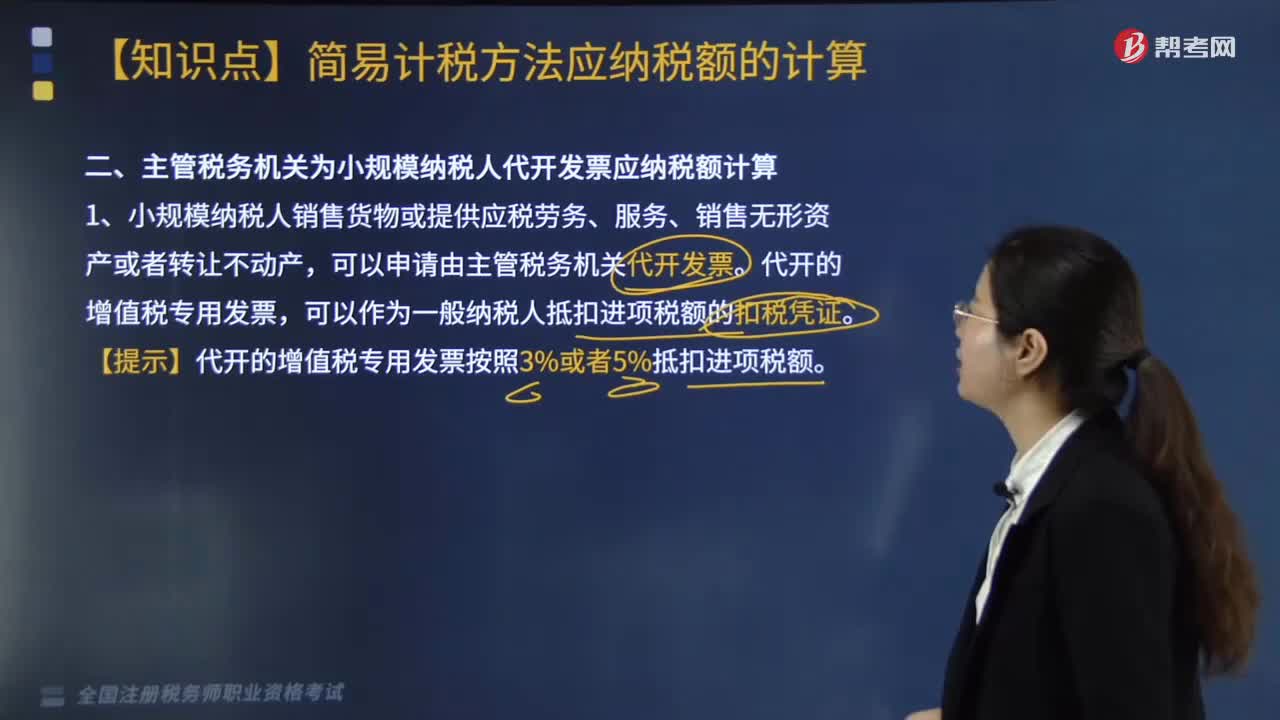

04:10主管税务机关为小规模纳税人代开发票应纳税额如何计算?:主管税务机关为小规模纳税人代开发票应纳税额如何计算?主管税务机关为小规模纳税人代开发票应纳税额的计算方式如下:1.小规模纳税人销售货物或提供应税劳务、服务、销售无形资产或者转让不动产,可以作为一般纳税人抵扣进项税额的扣税凭证。【提示】代开的增值税专用发票按照3%或者5%抵扣进项税额。2.8个行业小规模纳税人发生增值税应税行为,可以自行开具增值税专用发票,需要开具增值税专用发票的。

03:23

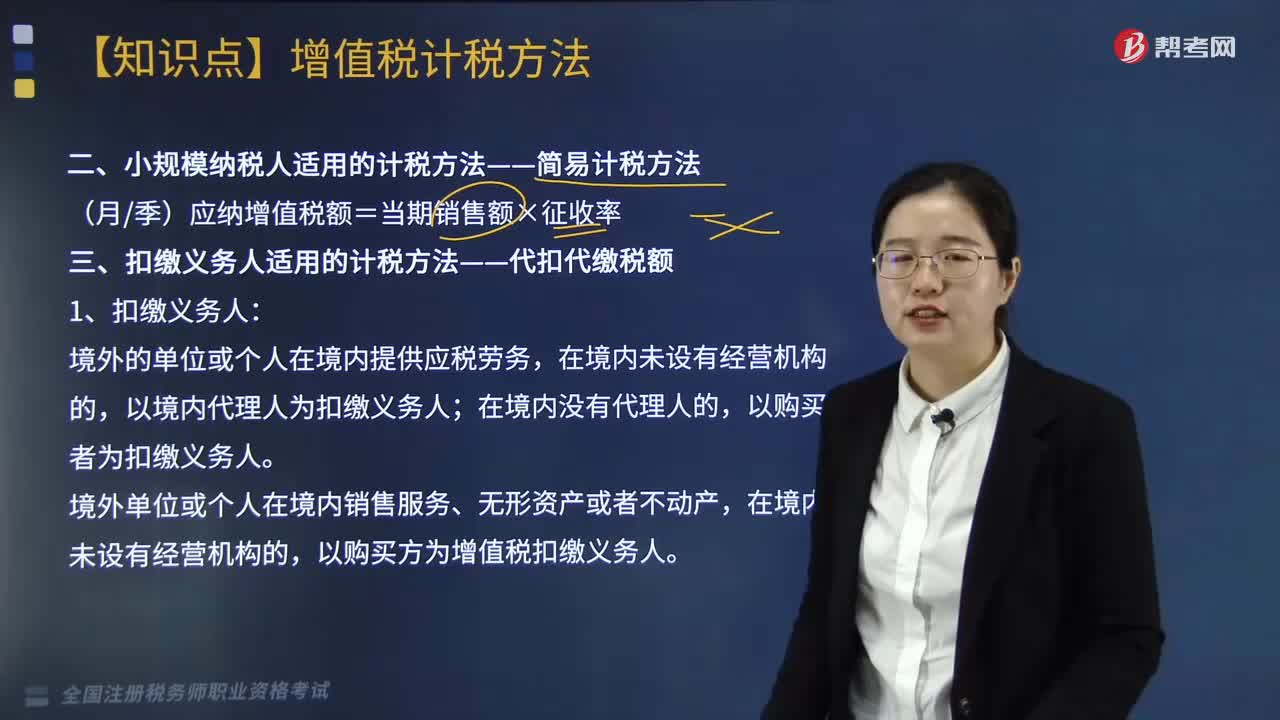

03:23小规模纳税人适用的简易计税方法是什么?:一、扣缴义务人适用的计税方法——代扣代缴税额,境外的单位或个人在境内提供应税劳务;以境内代理人为扣缴义务人。以购买者为扣缴义务人,境外单位或个人在境内销售服务、无形资产或者不动产。以购买方为增值税扣缴义务人,2.扣缴增值税计算。应扣缴税额=接受方支付的价款÷(1+税率)×税率,(1)科技公司应代扣代缴增值税=300÷(1+6%)×6%=16.98(万元)

06:06

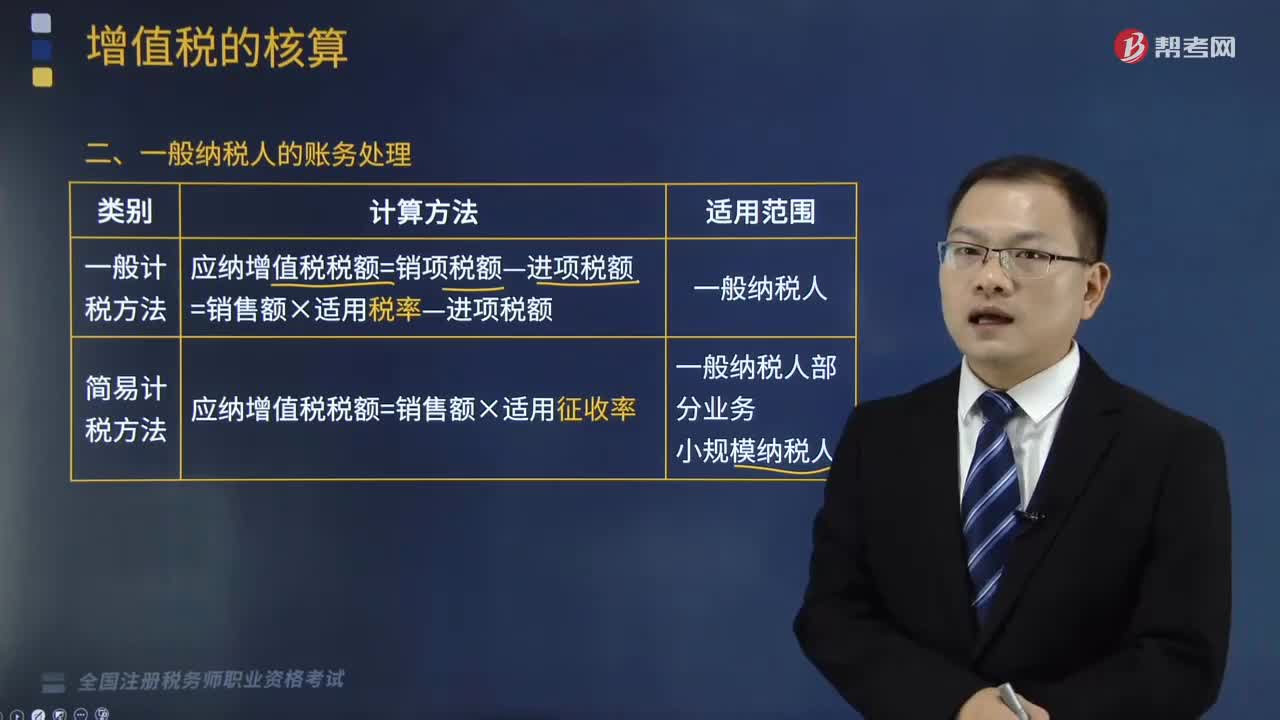

06:06来看看增值税纳税人的分类与小规模纳税人的标准及管理是什么?:增值税纳税人的分类与小规模纳税人的标准及管理是什么?不能按规定报送有关税务资料的增值税纳税人。会计核算不健全是指不能正确核算增值税的销项税额、进项税额和应纳税额。增值税纳税人分类的基本依据是纳税人的会计核算是否健全。现行增值税制度是以纳税人年应税销售额的大小,二、一般纳税人和小规模纳税人的经营规模标准(经营规模销售额大小和会计核算水平)。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日