下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

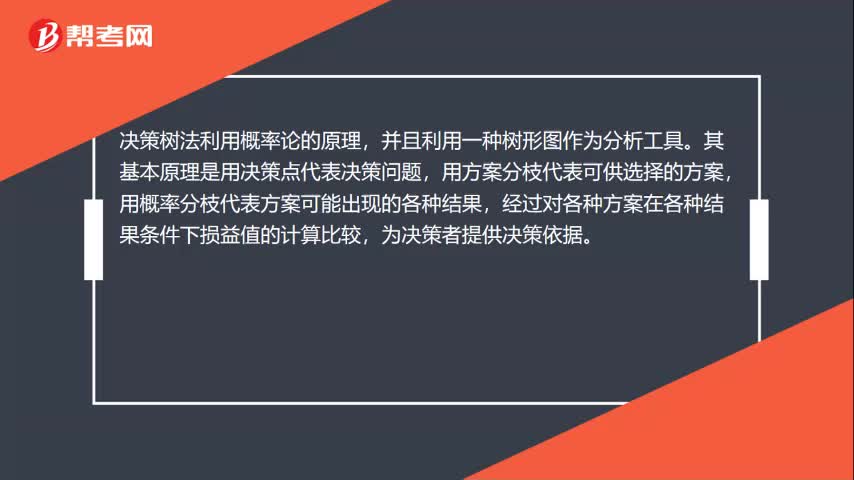

00:30决策树法的原理是什么?:决策树法的原理是什么?决策树法利用概率论的原理,并且利用一种树形图作为分析工具。其基本原理是用决策点代表决策问题,用方案分枝代表可供选择的方案,用概率分枝代表方案可能出现的各种结果,经过对各种方案在各种结果条件下损益值的计算比较,为决策者提供决策依据。

02:20

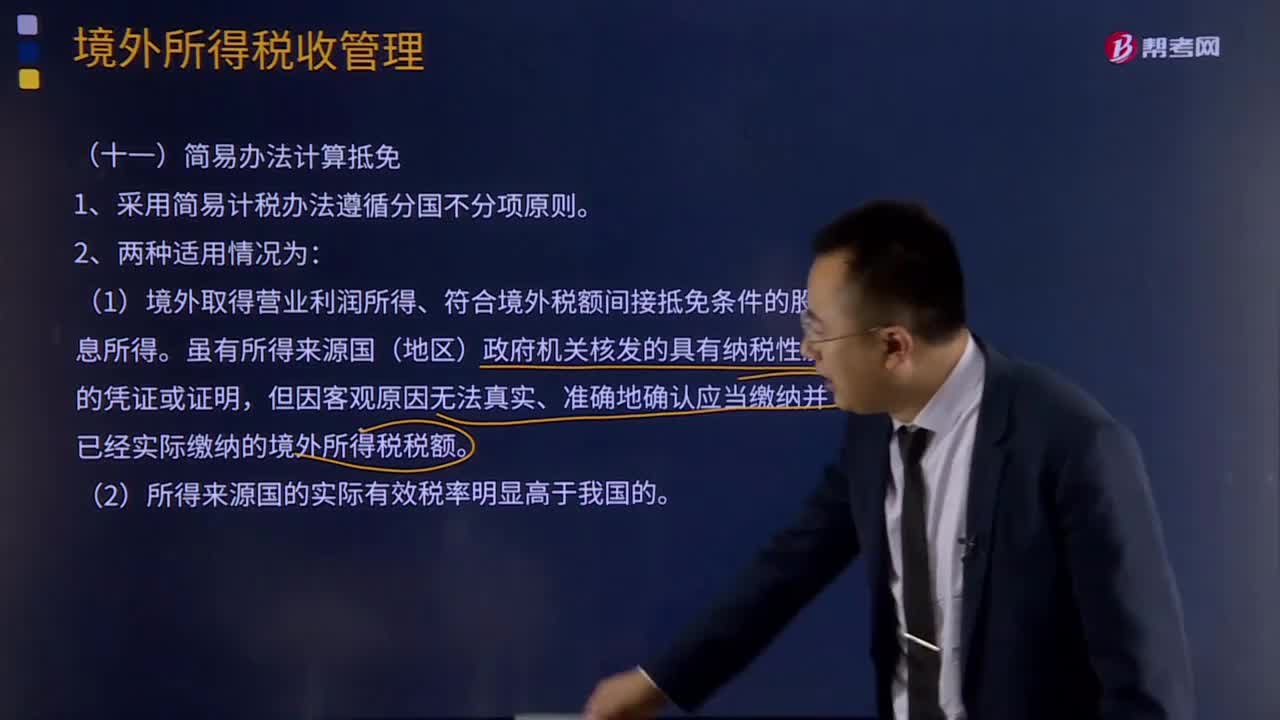

02:20简易办法计算抵免是指什么?:(1)境外取得营业利润所得、符合境外税额间接抵免条件的股息所得。虽有所得来源国(地区)政府机关核发的具有纳税性质的凭证或证明,但因客观原因无法真实、准确地确认应当缴纳并已经实际缴纳的境外所得税税额。(2)所得来源国的实际有效税率明显高于我国的。境外分支机构与我国对应纳税年度的确定:其计算生产、经营所得的纳税年度与我国规定的纳税年度不一致的,应为在我国有关纳税年度中任何一日结束的境外纳税年度。

00:55

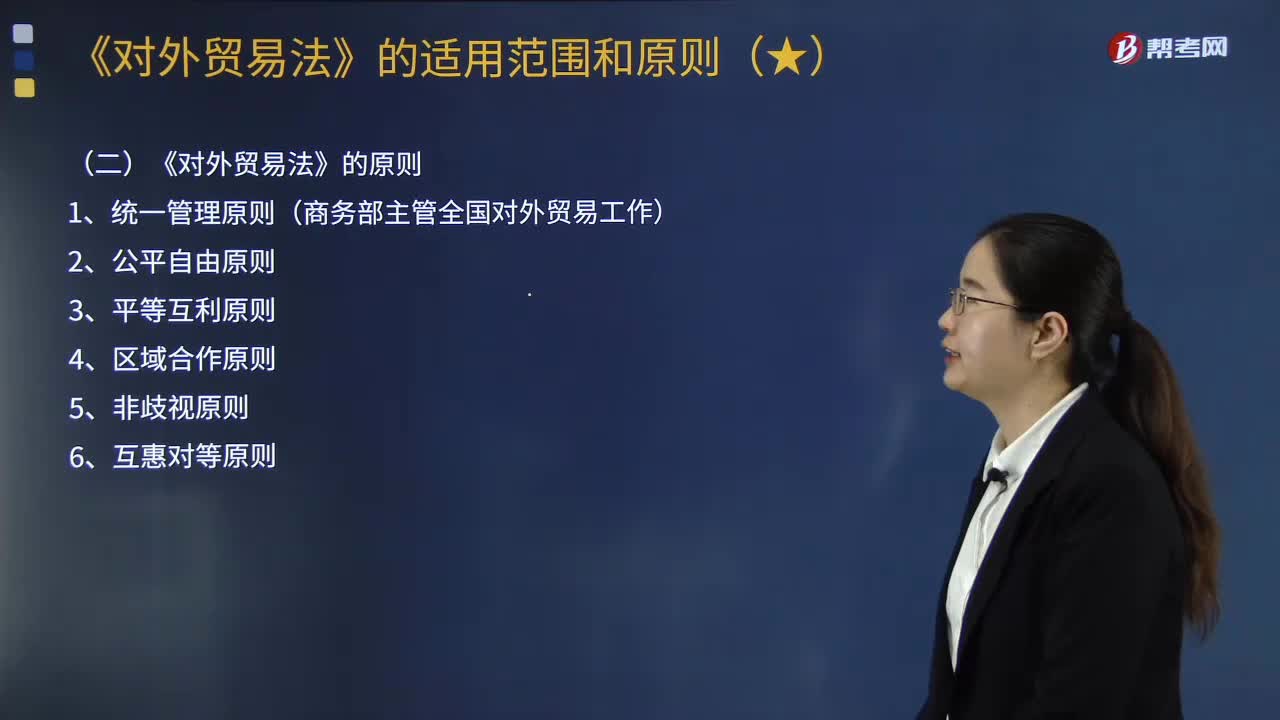

00:55《对外贸易法》的适用范围和原则分别是什么?:(1)我国对外贸易法律制度适用于货物进出口、技术进出口、国际服务贸易以及与此相关的知识产权保护,(1)统一管理原则(商务部主管全国对外贸易工作)。依照《对外贸易法》的规定主管全国对外贸易工作。我国在对外贸易中坚持自由贸易与公平贸易并重的原则。我国根据平等互利的原则,促进和发展同其他国家和地区的贸易关系。我国通过签订区域贸易协定、参加区域经济组织等方式。

01:43

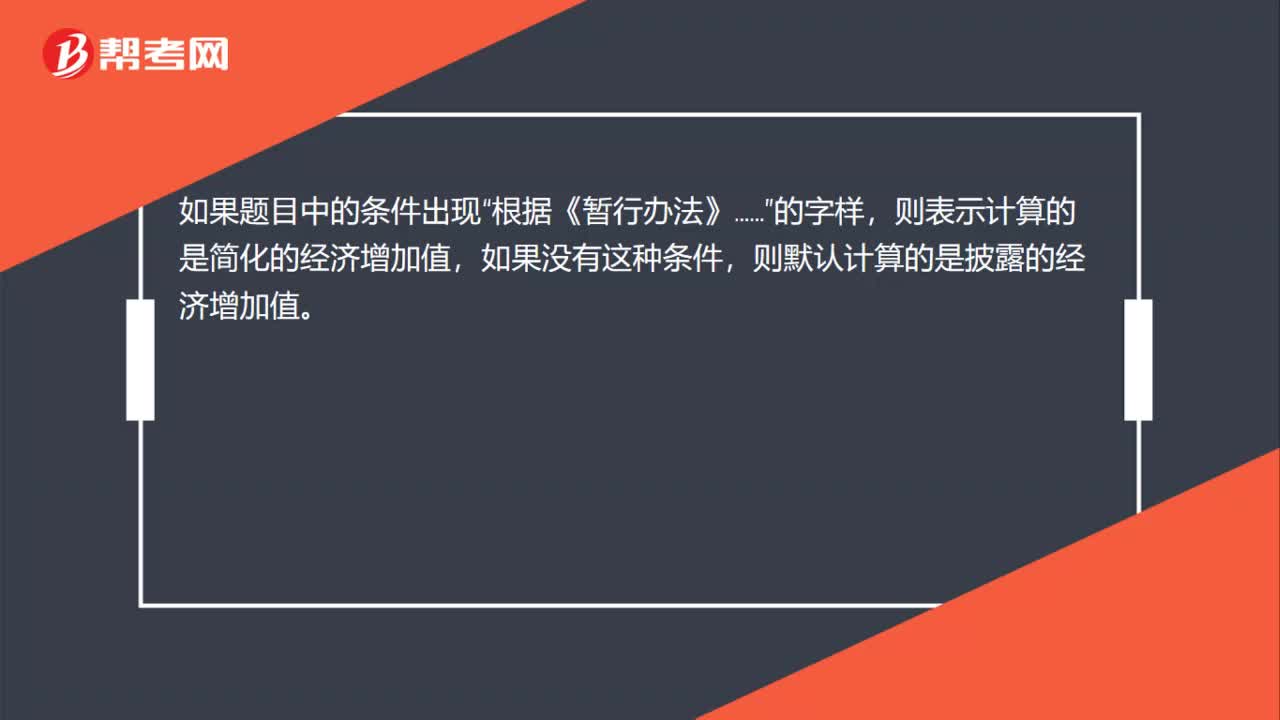

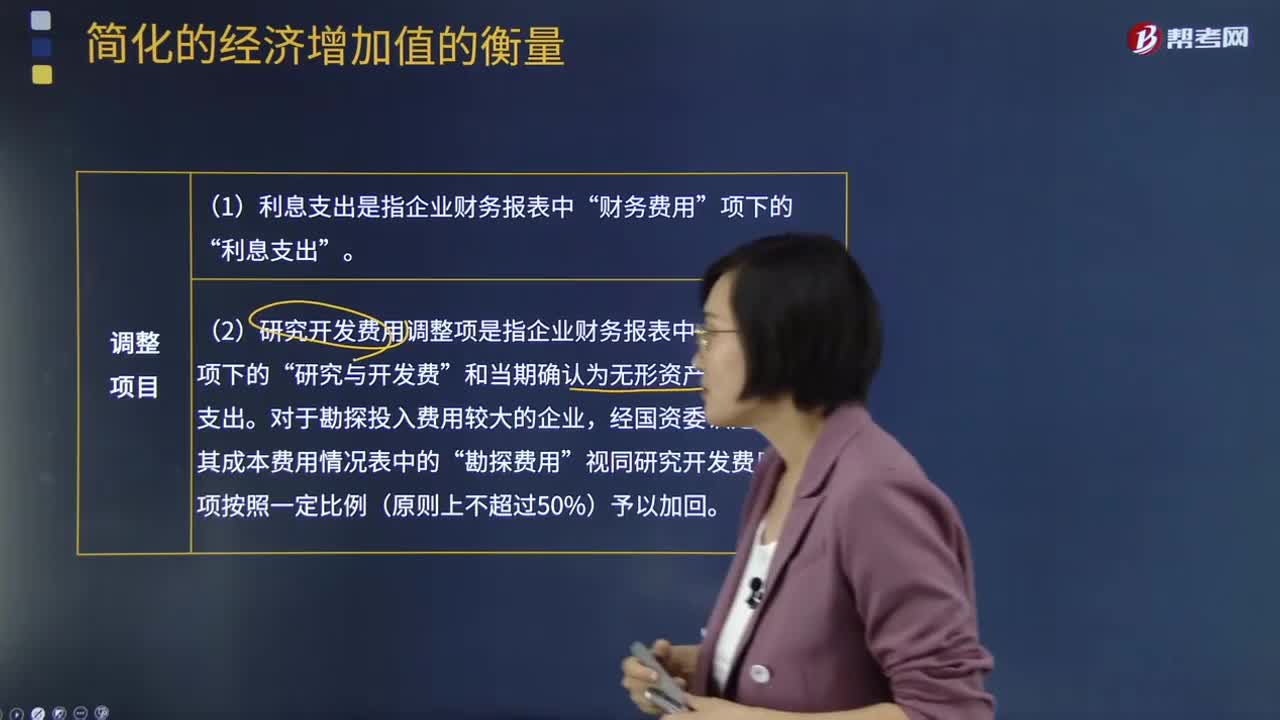

01:43简化的经济增加值的衡量会计调整项目说明是什么?:简化的经济增加值的衡量会计调整项目说明是什么?简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率:会计调整项目说明“1.利息支出是指企业财务报表中”财务费用“利息支出。2.研究开发费用调整项是指企业财务报表中“和当期确认为无形资产的研究开发支出。对于勘探投入费用较大的企业。

04:34

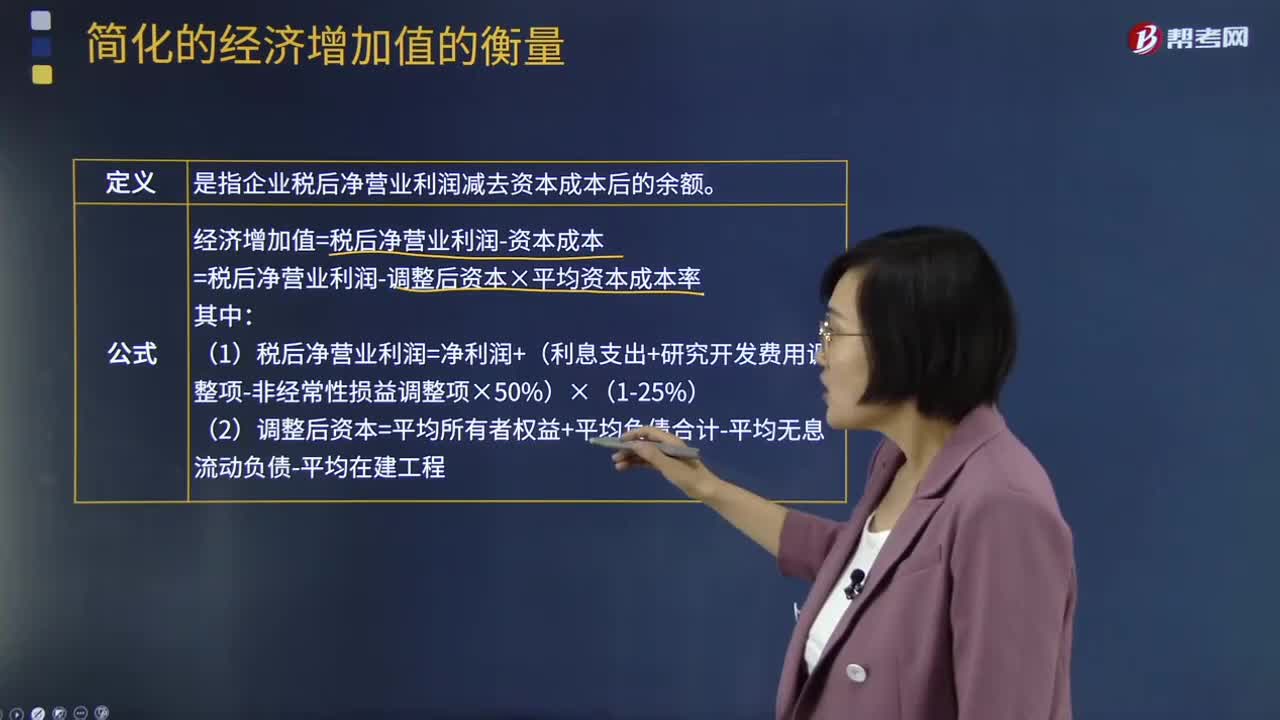

04:34简化的经济增加值的衡量的定义及公式是什么?:简化的经济增加值的衡量是指企业税后净营业利润减去资本成本后的余额。经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率。(1)税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性税前收益)×(1-25%):非经常性税前收益是指企业通过变卖主业优质资产等取得的税前收益“(2)调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程”

08:39

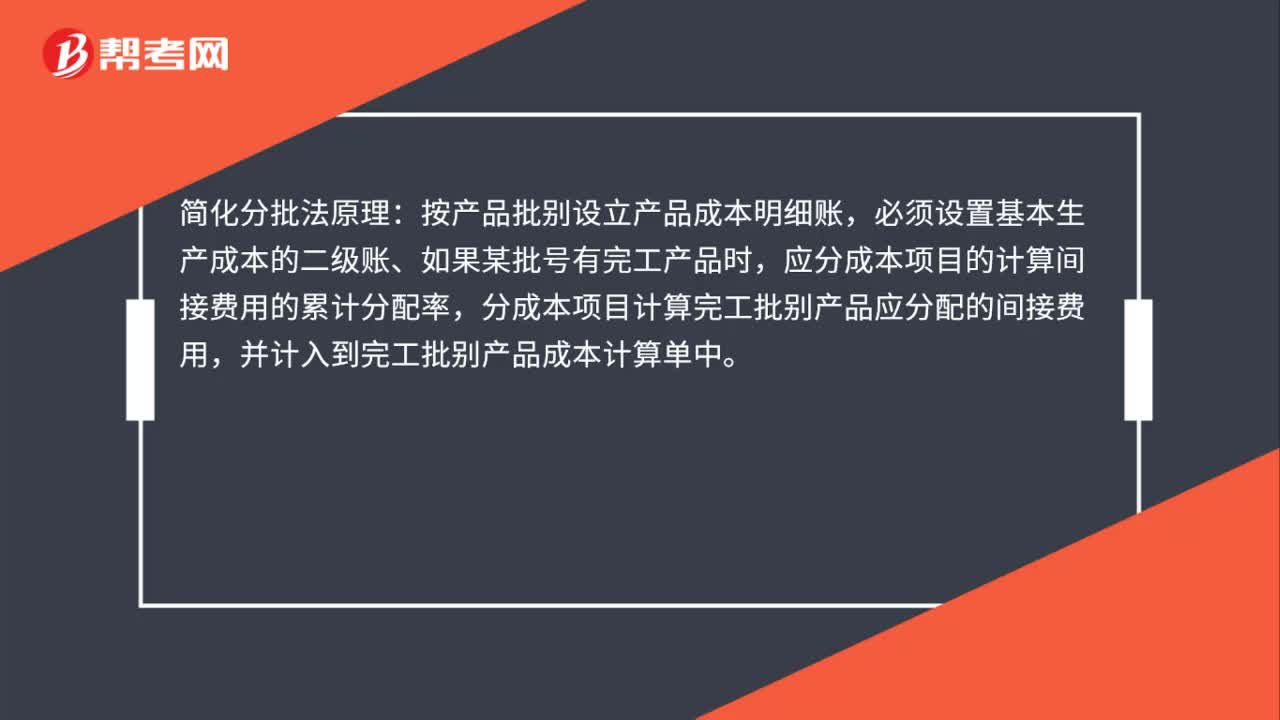

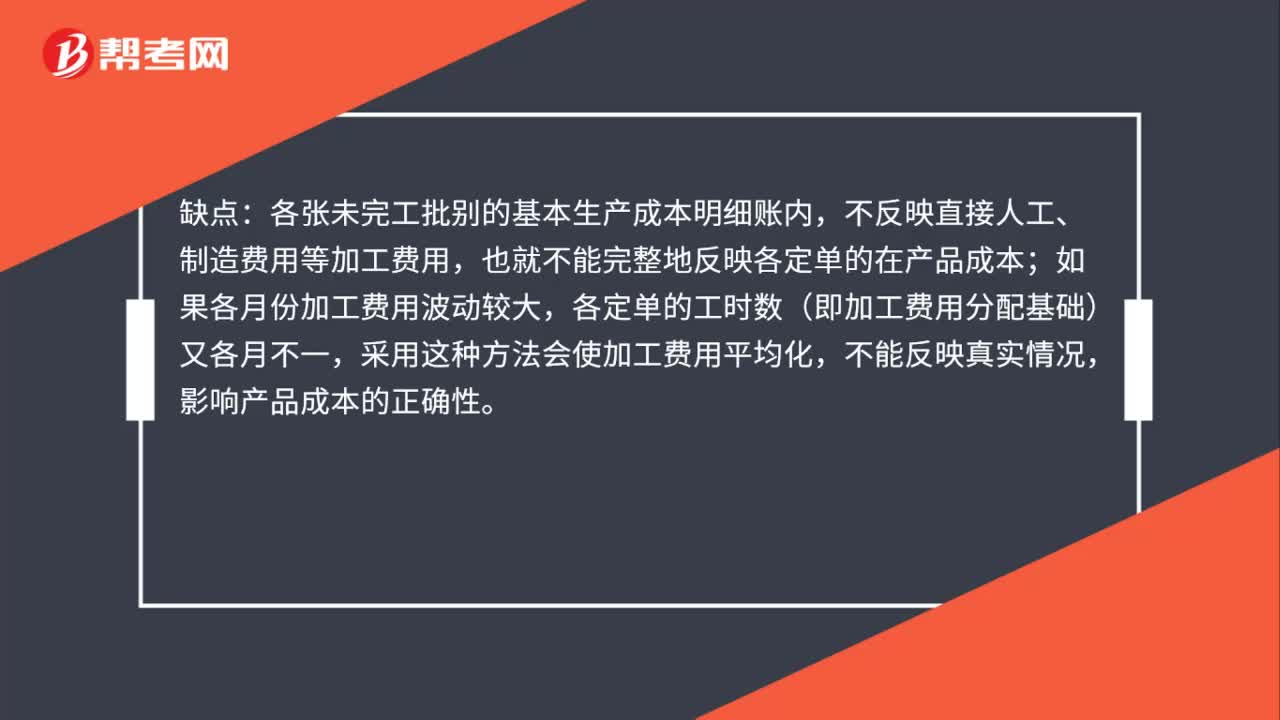

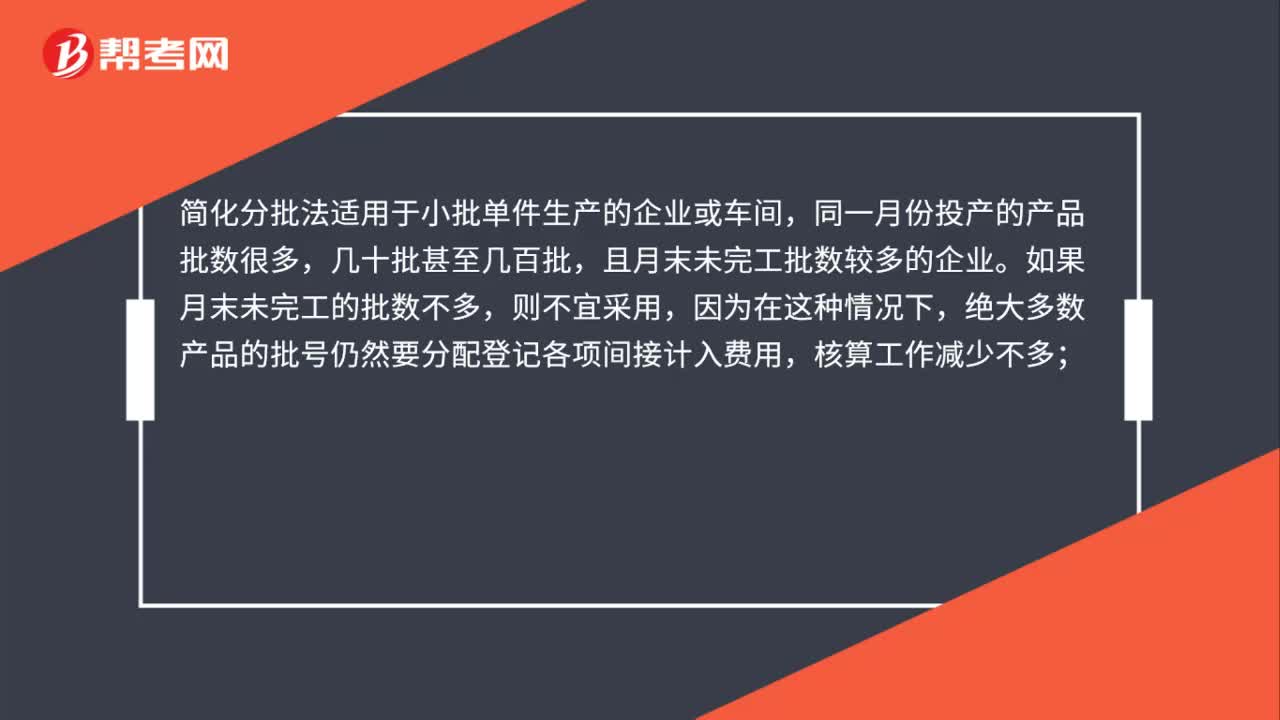

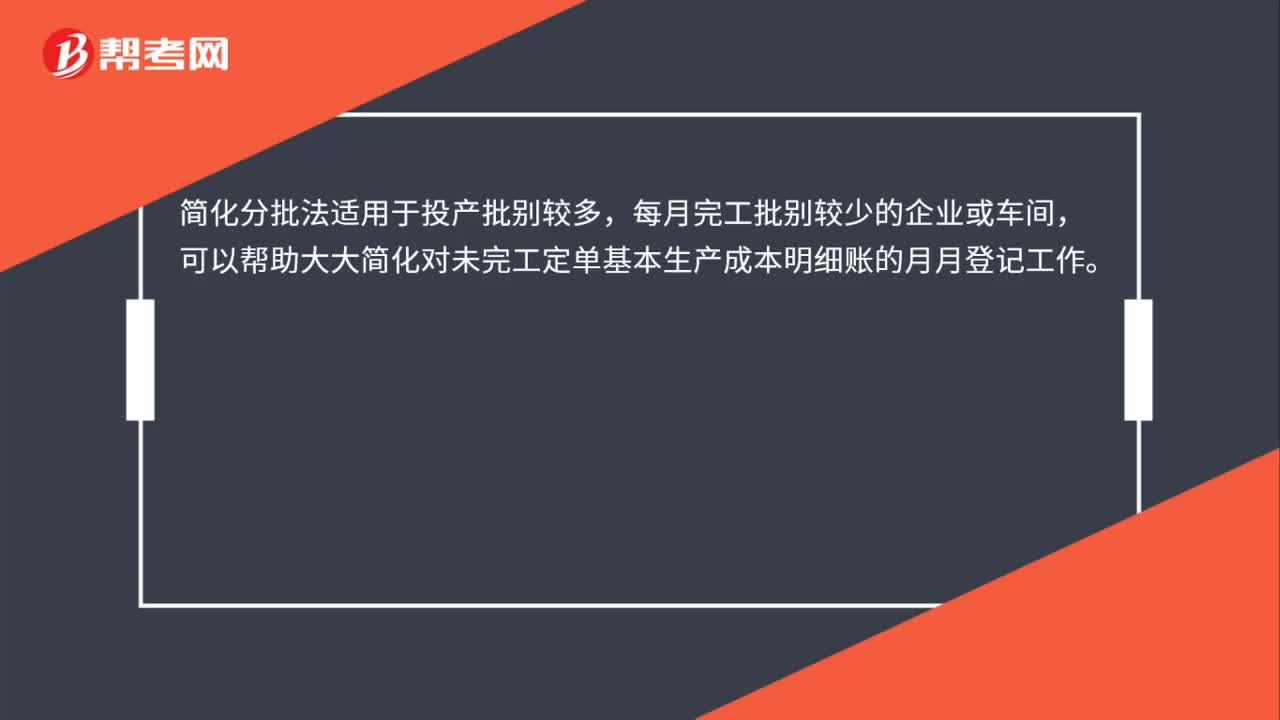

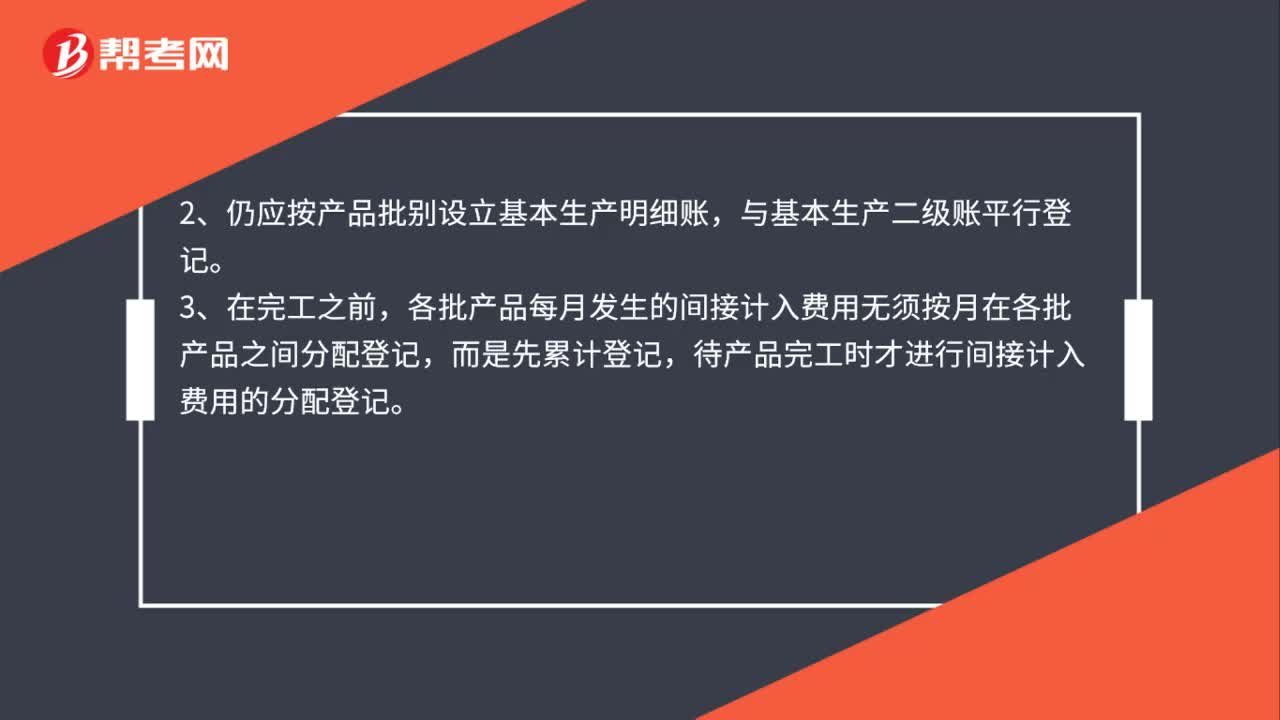

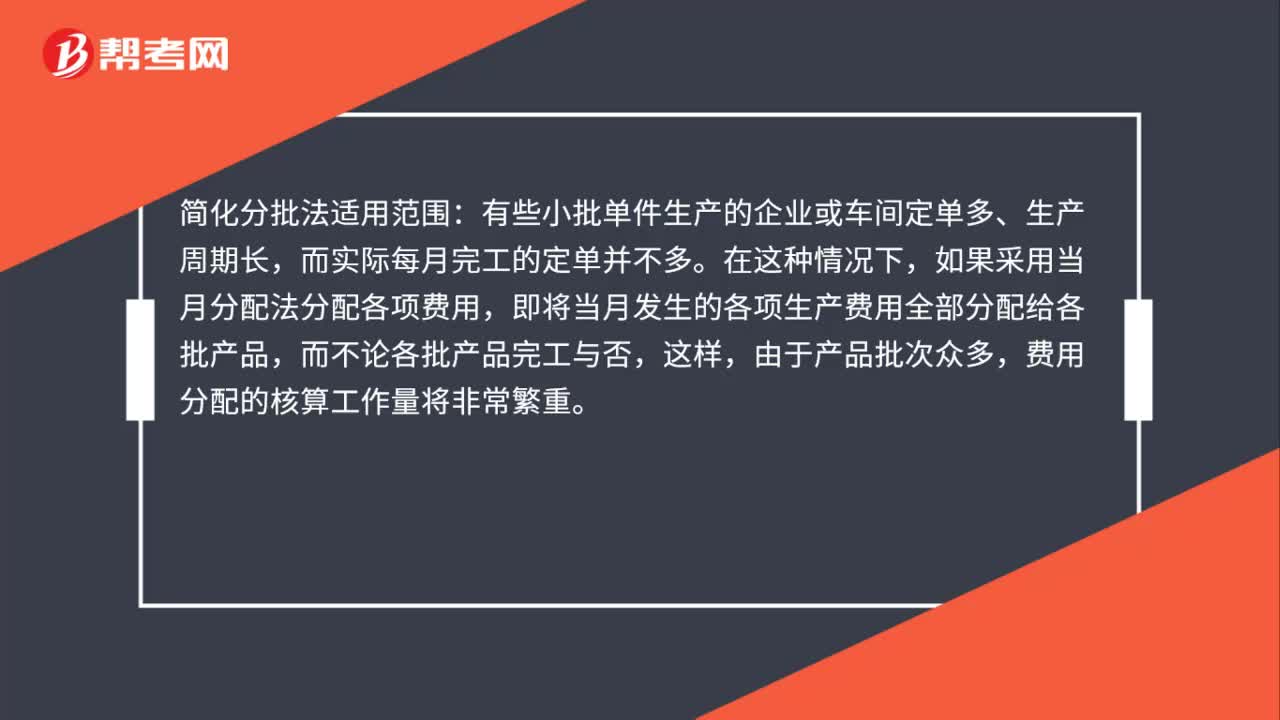

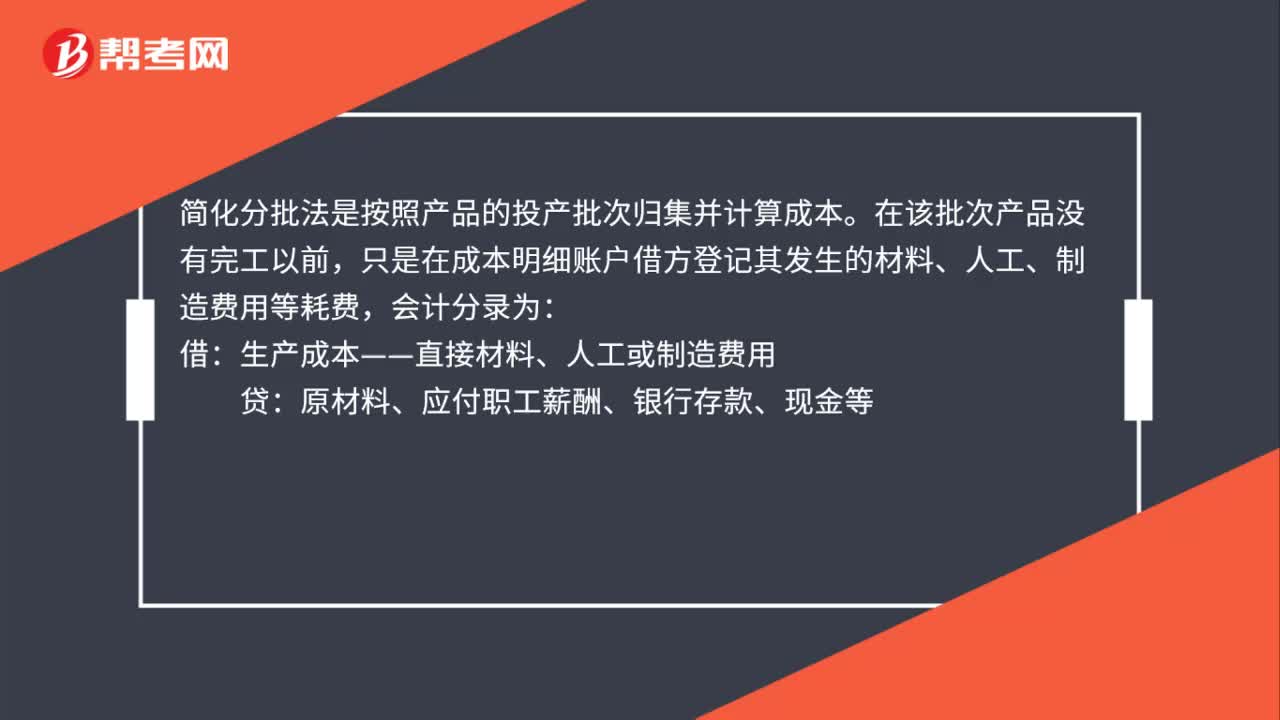

08:39什么是产品成本计算的分批法?:什么是产品成本计算的分批法?分批法是按照产品的批别归集生产费用、计算产品成本的方法。成本计算期与产品生产周期基本一致,一般不存在完工产品与在产品之间分配费用的问题。需要将归集的生产费用分配计入完工产品和期末在产品。采用分批法计算产品成本。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,1、材料费用按完工产品产量和在产品数量作比例分配。

02:11

02:11应收账款的产生原因及管理方法是什么?:应收账款的产生原因及管理方法是什么?这里所说的应收款项是指因对外销售产品、材料、供应劳务及其他原因,包括应收账款、其他应收款、应收票据等。(一)应收账款产生的原因,赊销的销售额会大于现金销售,于是产生了应收账款,2、销售和收款的时间差(不属于商业信用)。但大多批发企业其销售时间和收款时间经常不一致。(二)应收账款决策,应收账款的信用政策增加的盈利大于增加的成本,才应该实施应收账款的赊销。

07:17

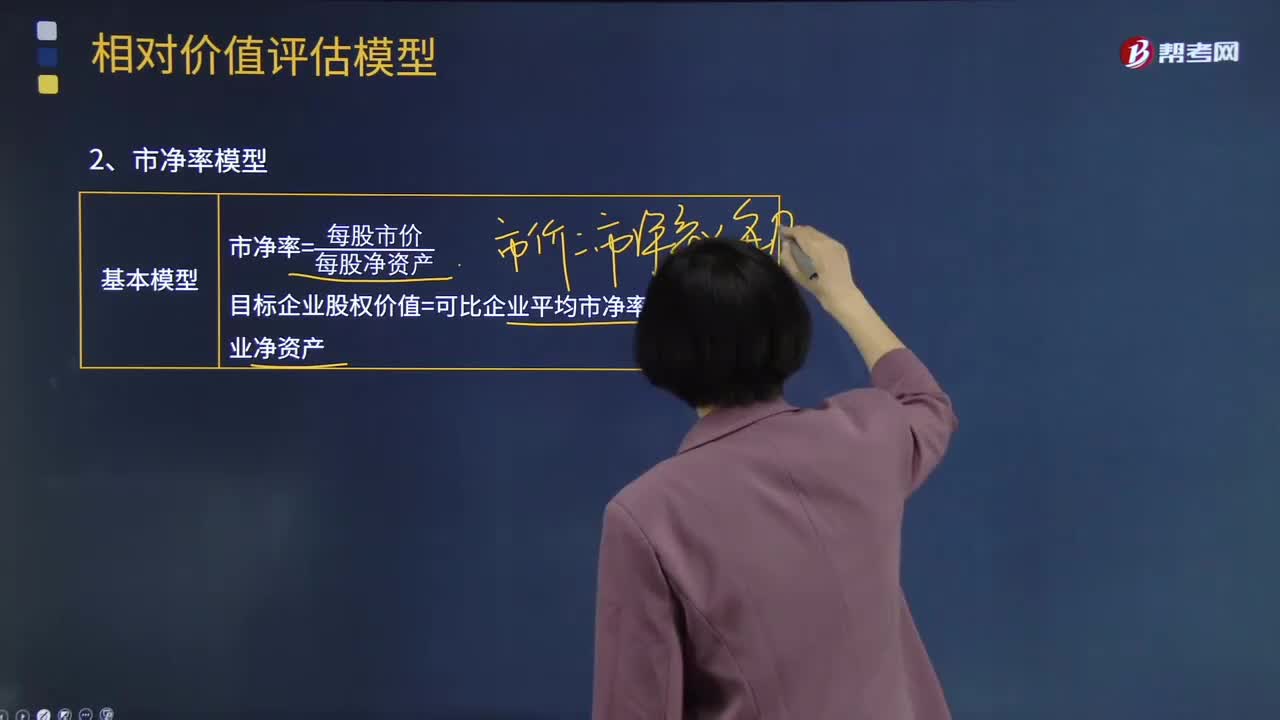

07:17什么是相对价值法基本原理的市净率模型?:什么是相对价值法基本原理的市净率模型?它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市净率×目标企业净资产;

12:46

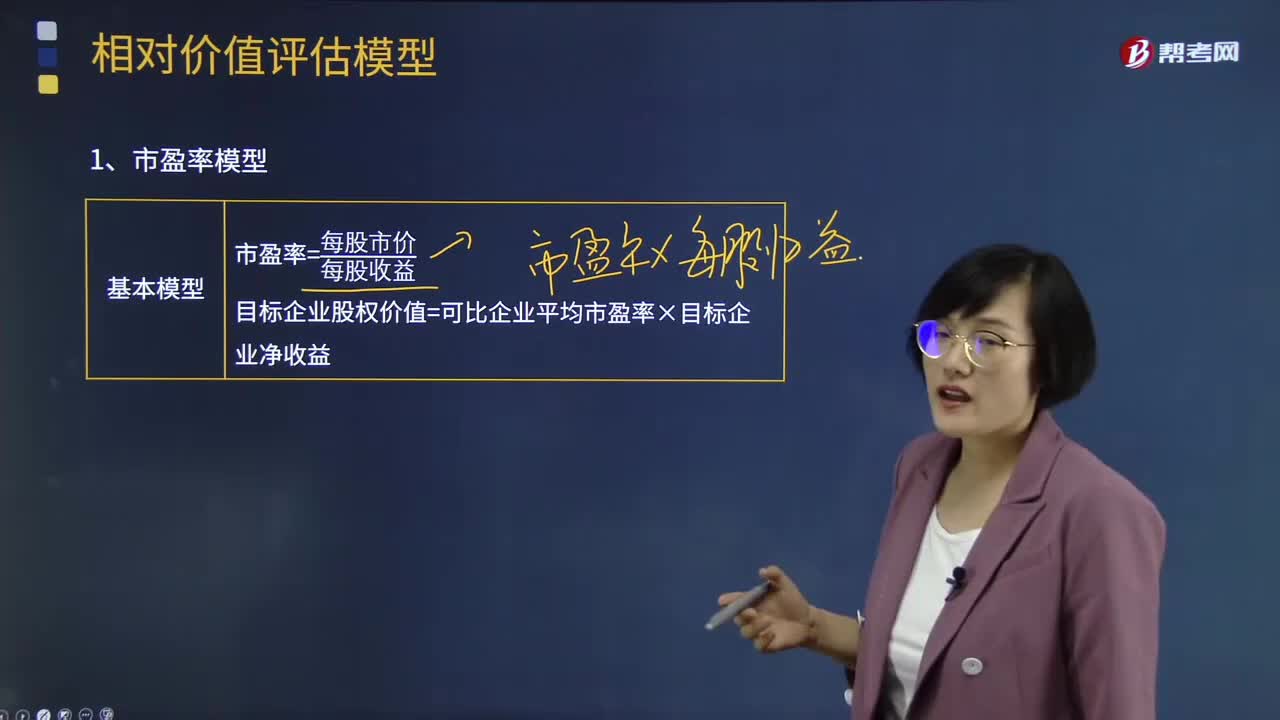

12:46相对价值法基本原理的市盈率模型是什么?:实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市盈率×目标企业净收益:(3)市盈率涵盖了风险、增长率、股利支付率的影响:问该企业的本期净利市盈率和预期净利市盈率各是多少,根据甲企业的预期净利市盈率对乙企业估价:甲企业股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

01:08

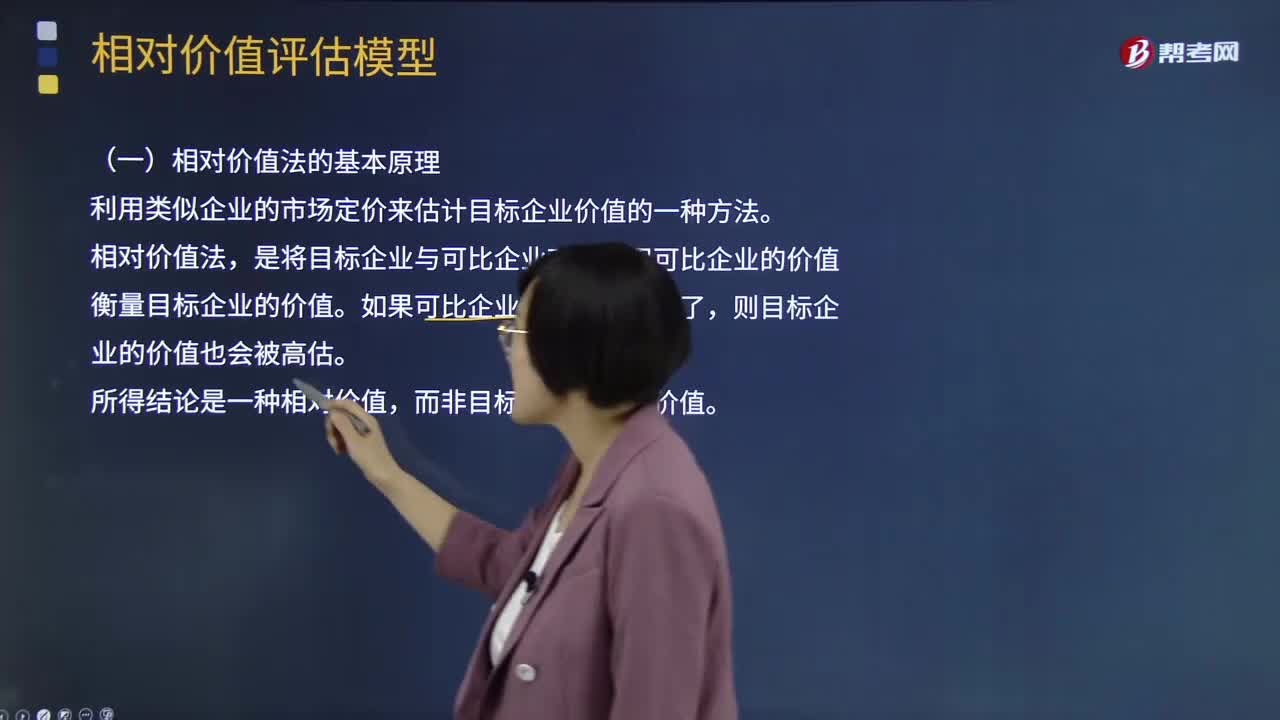

01:08相对价值法的基本原理是什么?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,相对价值法的基本原理是利用类似企业的市场定价来估计目标企业价值的一种方法。

05:33

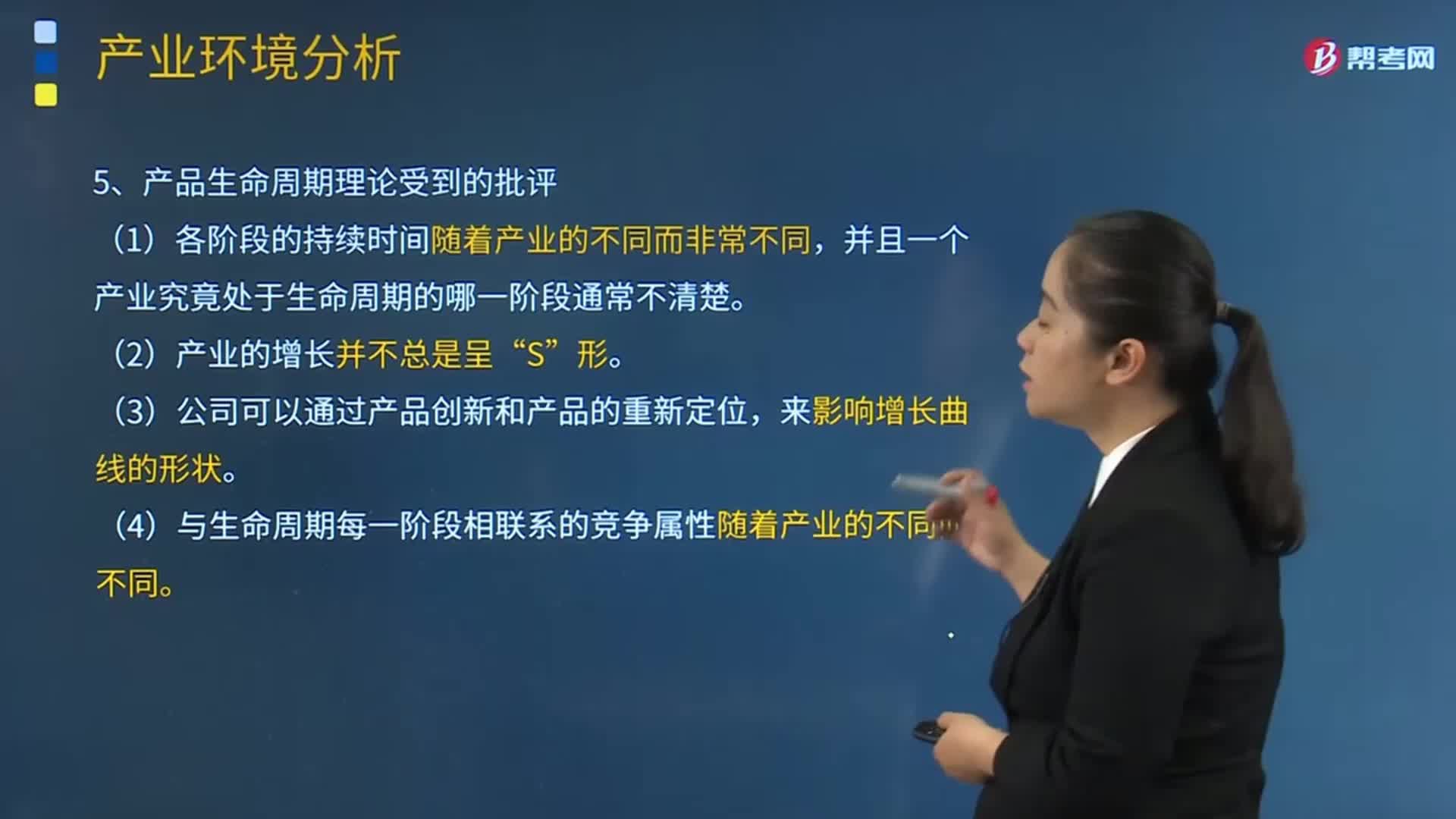

05:33周期理论收到的批评是什么?:并且一个产业究竟处于生命周期的哪一阶段通常不清楚。(4)与生命周期每一阶段相联系的竞争属性随着产业的不同而不同。【解析】本题主要考查的是产品生命周期不同阶段经营风险的特点。导入期产品的经营风险非常高。A.从产业环境与从国际生产要素组合不同角度分析,产品生命周期的内涵是一致的。产品生命周期可以划分为导入期、成长期、成熟期和衰退期4个阶段。D.产品生命周期可用于分析所有产业的发展规律。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日