下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

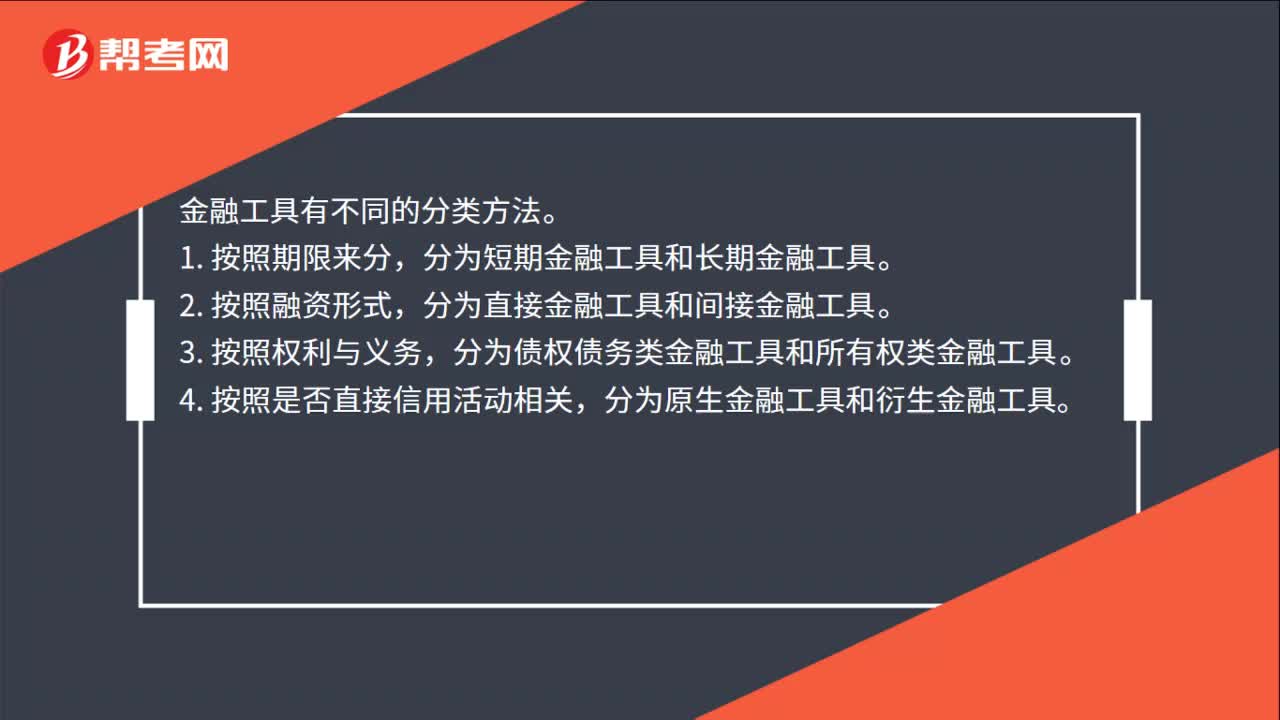

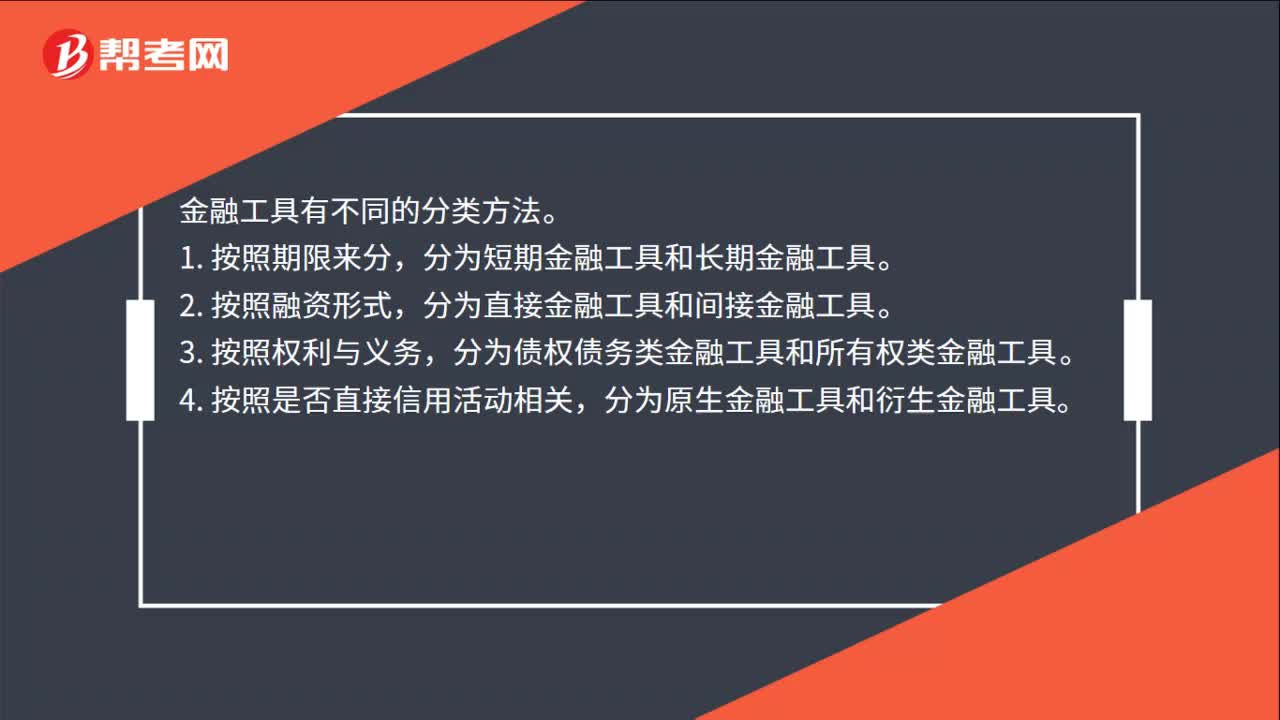

00:31金融工具的种类是什么?:金融工具的种类是什么?金融工具有不同的分类方法。1. 按照期限来分,分为短期金融工具和长期金融工具。2. 按照融资形式,分为直接金融工具和间接金融工具。3. 按照权利与义务,分为债权债务类金融工具和所有权类金融工具。4. 按照是否直接信用活动相关,分为原生金融工具和衍生金融工具。

00:32

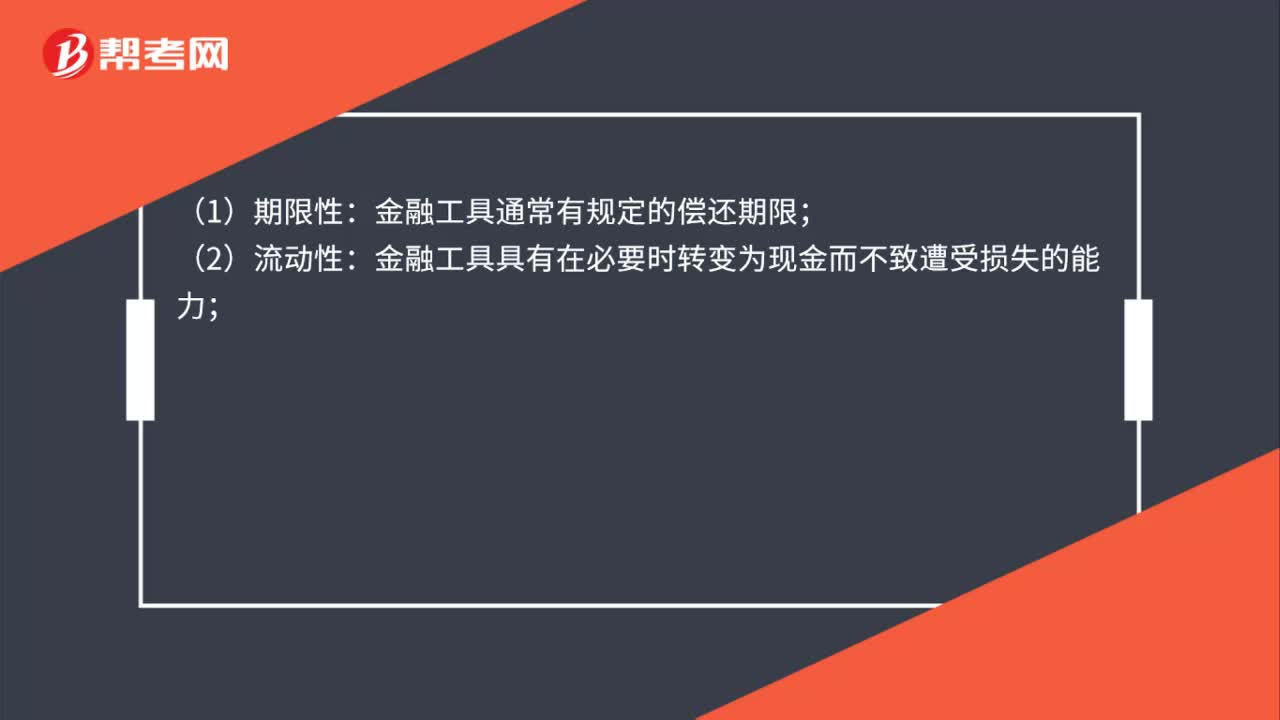

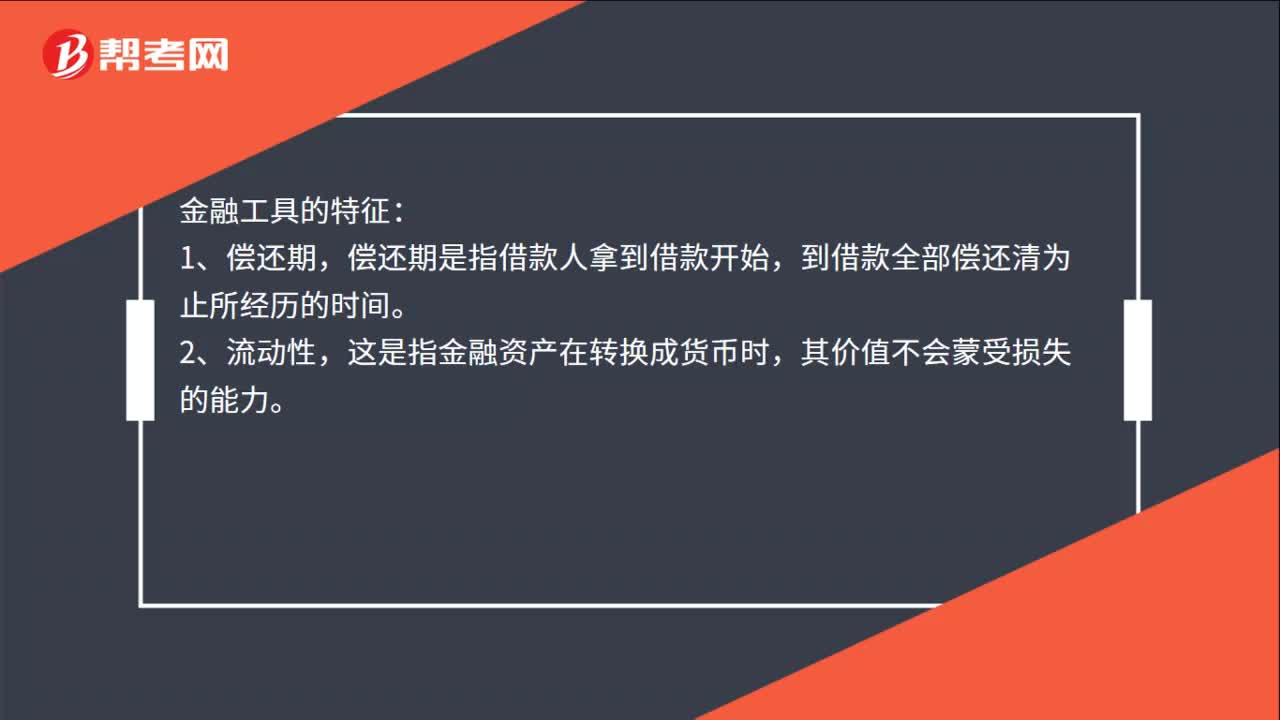

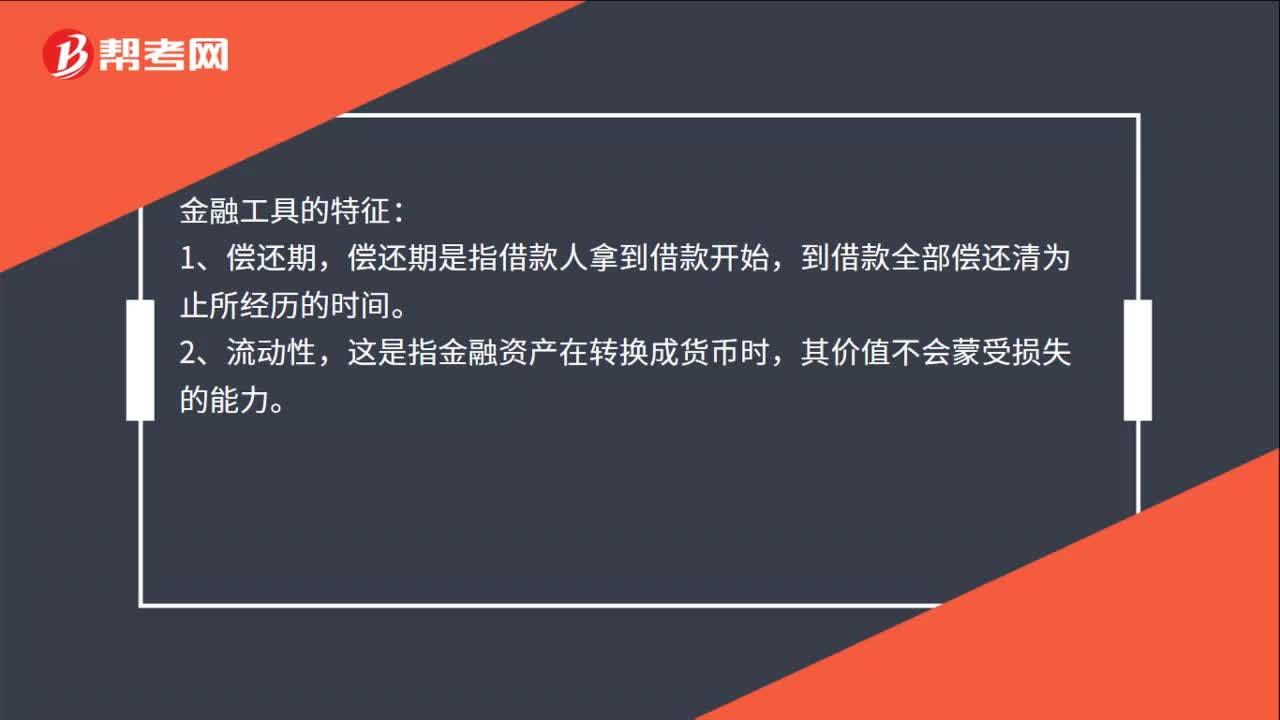

00:32金融工具的特征是什么?:金融工具的特征:1、偿还期,偿还期是指借款人拿到借款开始,到借款全部偿还清为止所经历的时间。2、流动性,这是指金融资产在转换成货币时,其价值不会蒙受损失的能力。3、风险性,指投资于金融工具的本金是否会遭受损失的风险。

01:29

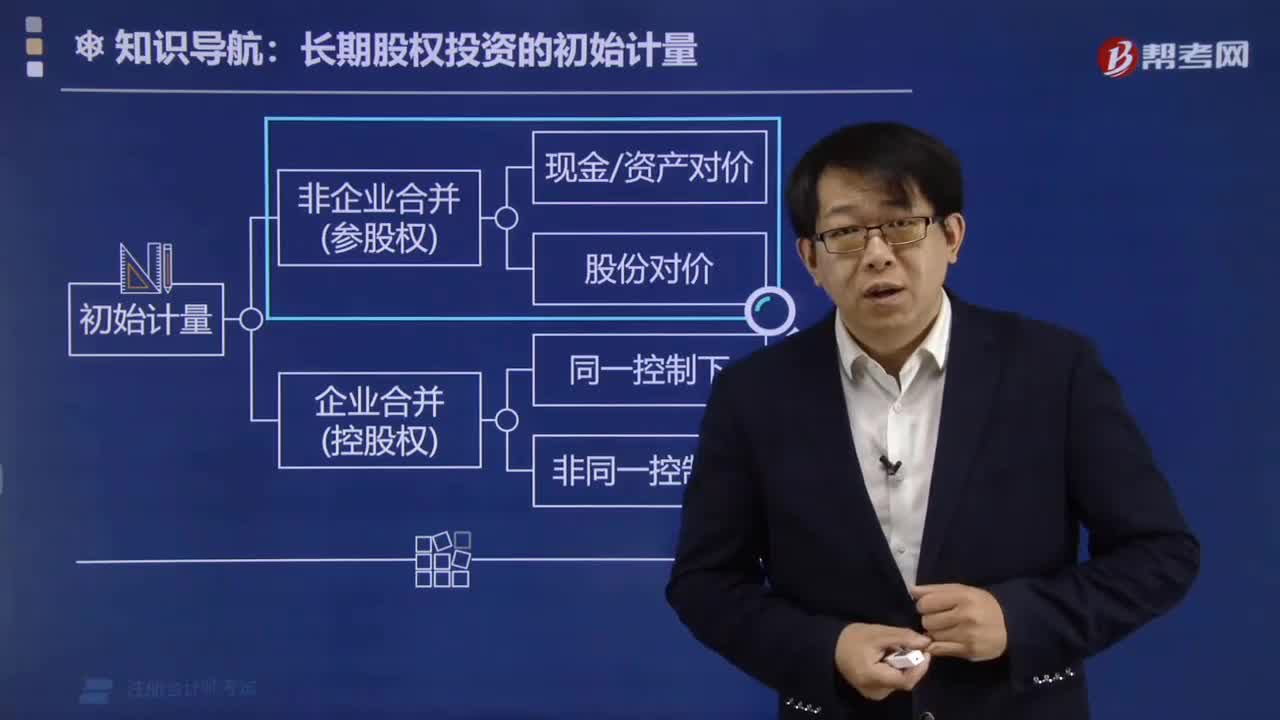

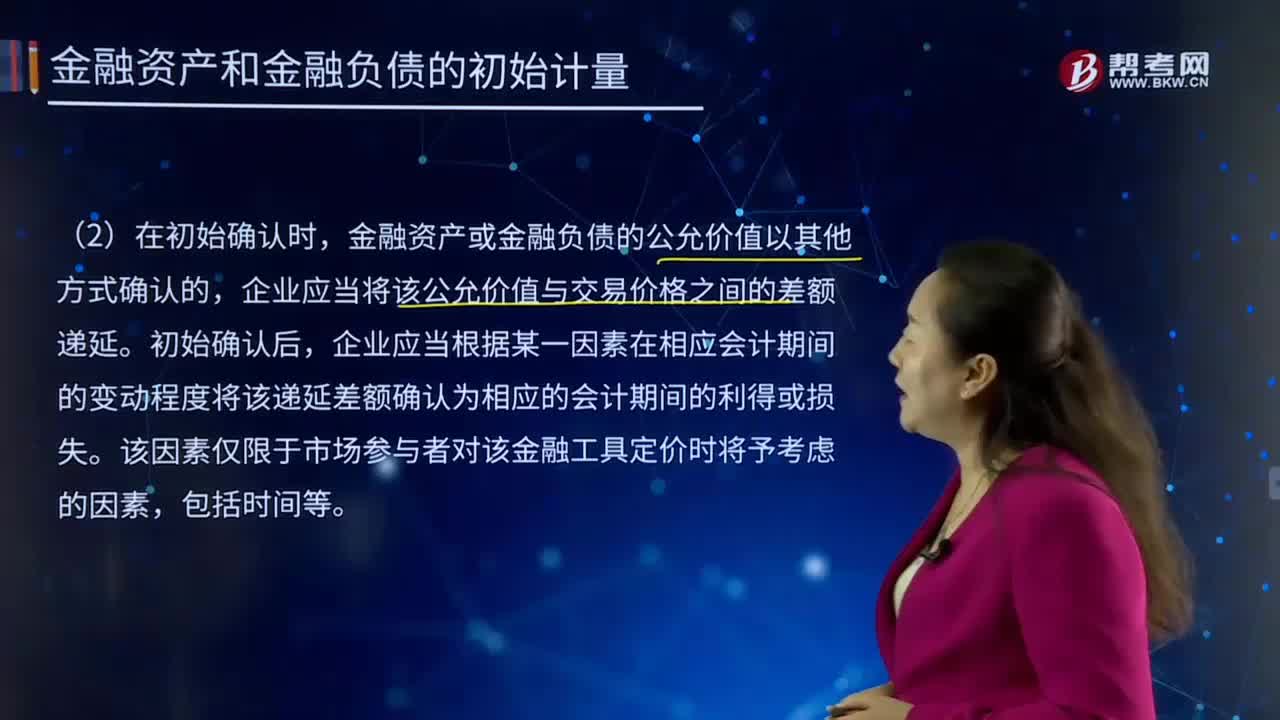

01:29金融资产和金融负债的初始计量是怎样的?:1.企业初始确认金融负债,企业初始确认的应收账款未包含《企业会计准则第14号——收入》所定义的重大融资成分或根据《企业会计准则第14号——收入》规定不考虑不超过一年的合同中的融资成分的,确定金融资产和金融负债在初始确认时的公允价值。公允价值通常为相关金融资产或金融负债的交易价格。相关金融资产或金融负债公允价值与交易价格存在差异的。

00:48

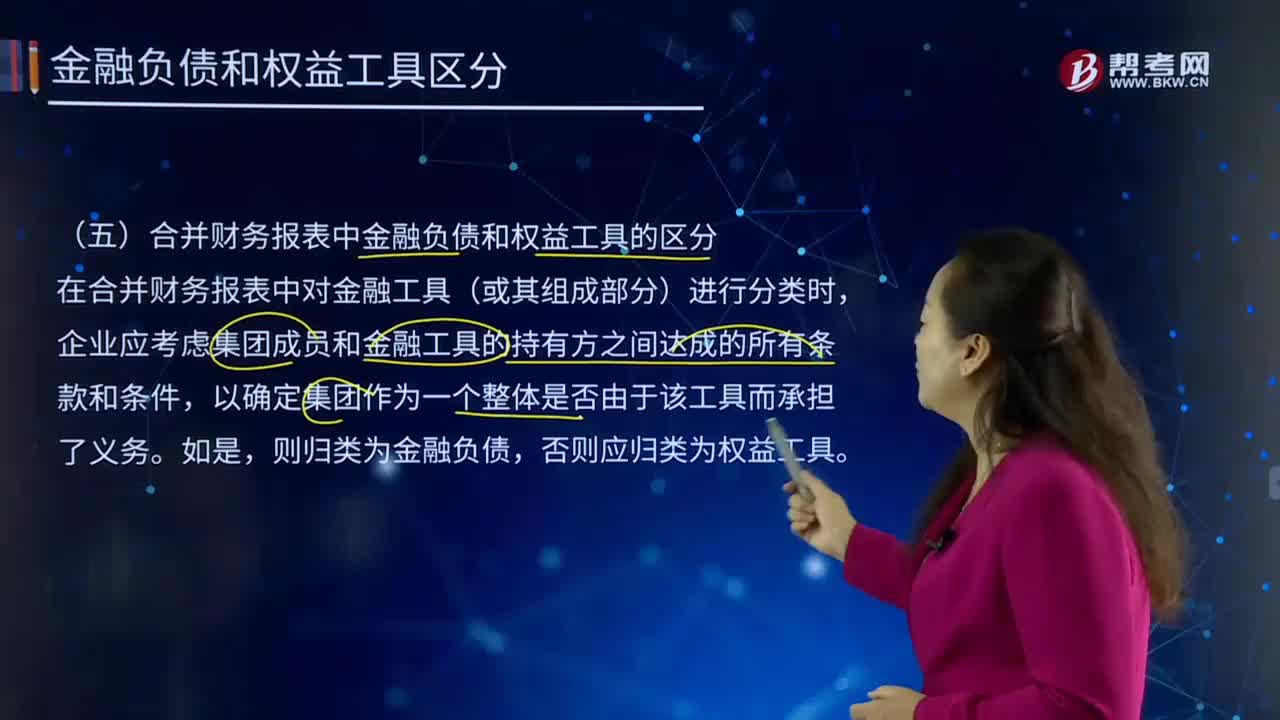

00:48合并财务报表中金融负债和权益工具是怎样区分的?:合并财务报表中金融负债和权益工具是怎样区分的?合并财务报表一般指合并报表。是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。是以母公司及其子公司组成会计主体,以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表。

00:44

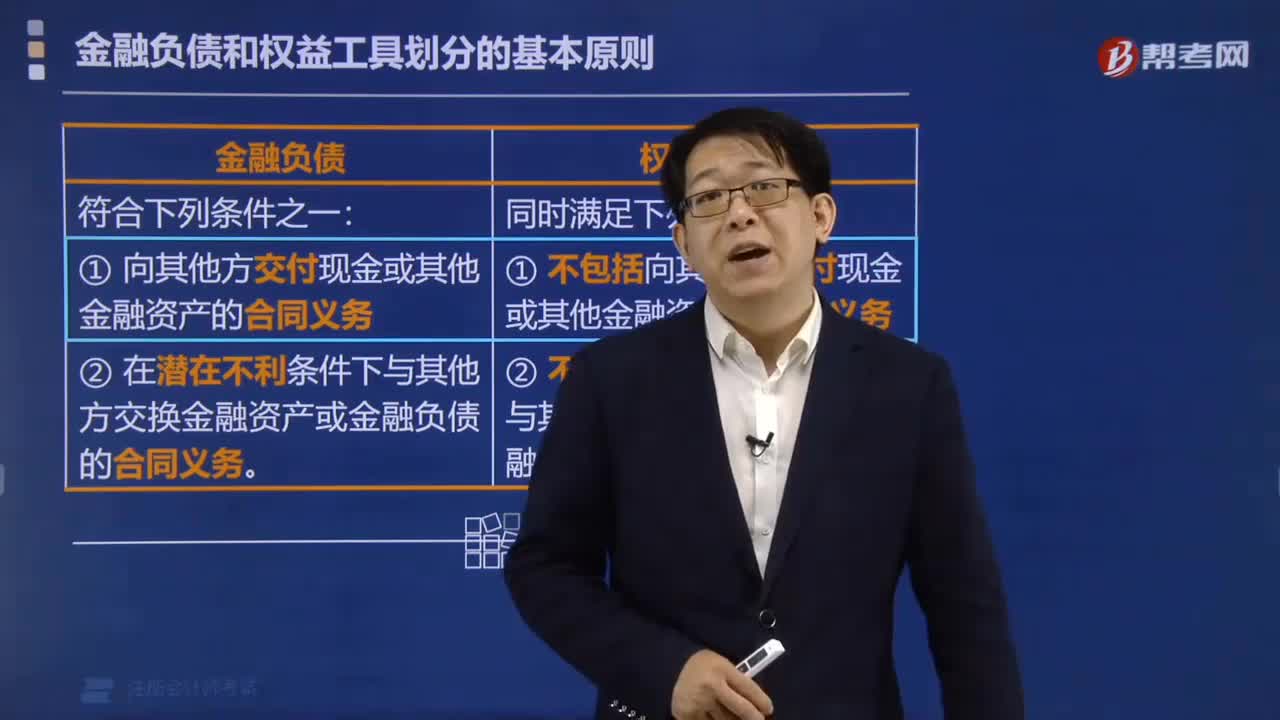

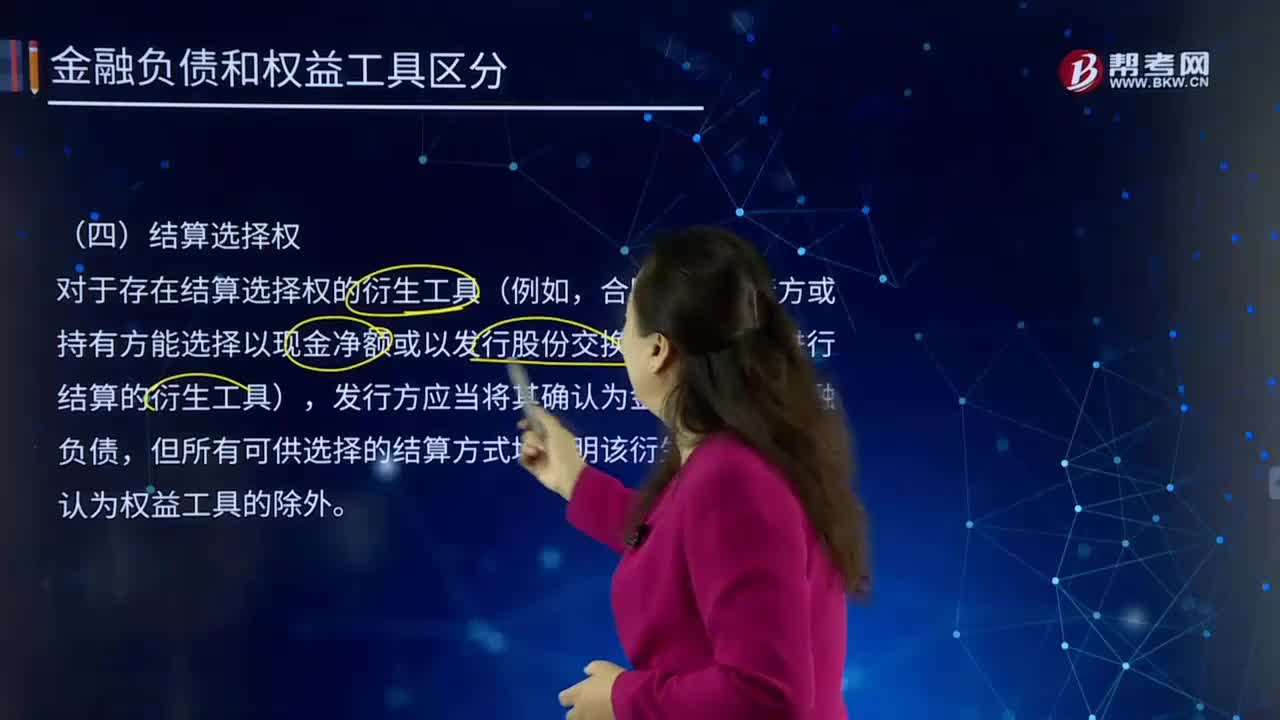

00:44按结算选择权,如何区分金融负债和权益工具?:如何区分金融负债和权益工具?与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

02:17

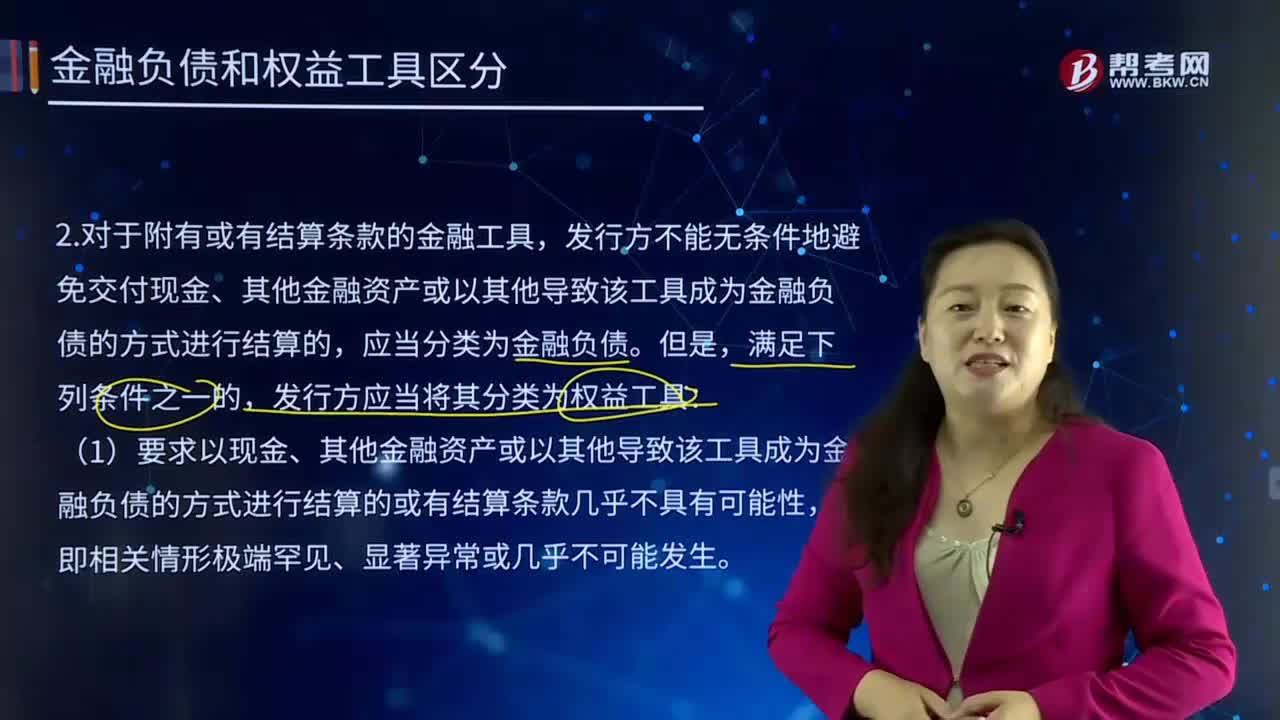

02:17按或有结算条款,应如何对金融负债和权益工具进行区分?:应如何对金融负债和权益工具进行区分?企业应在其资产负债表上确认金融资产或金融负债。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。指是否通过交付现金或其他金融资产进行结算,或者是否以其他导致该金融工具成为金融负债的方式进行结算,发行方未来收入、净收益或债务权益比率等)的发生或不发生(或发行方和持有方均不能控制的未来不确定事项的结果)来确定的金融工具。

07:01

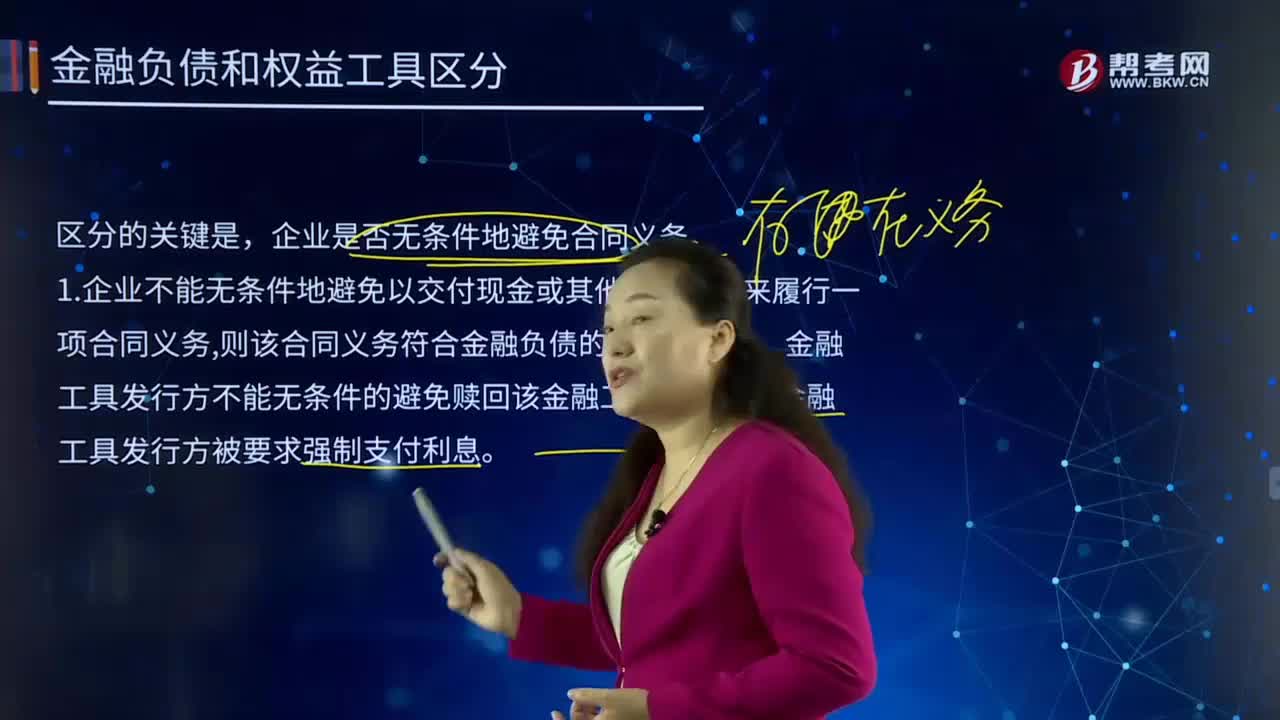

07:01按企业是否无条件地避免合同义务,如何区分金融负债和权益工具?:将来须用或可用企业自身权益工具进行结算的非衍生工具合同,将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。1.企业不能无条件地避免以交付现金或其他金融资产来履行一项合同义务。

04:49

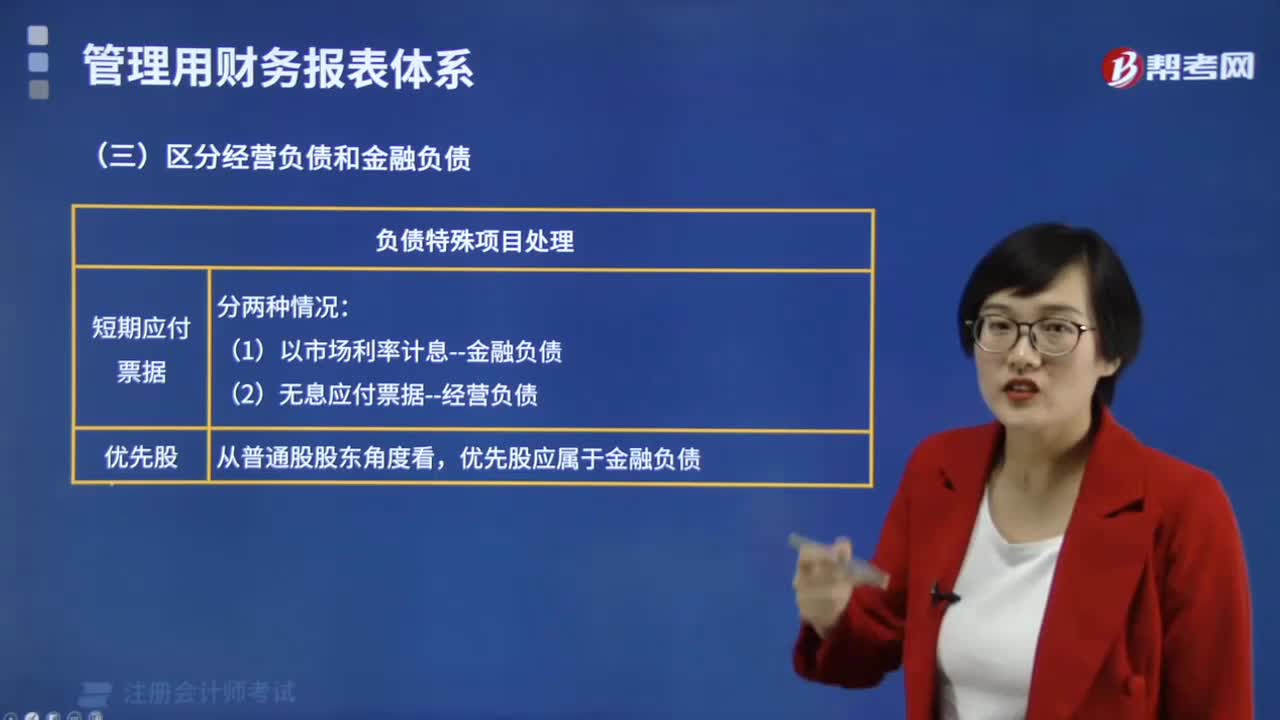

04:49金融负债可分为哪几类?:与其他方交换金融资产或金融负债的合同义务。以公允价值计量且其变动计入当期损益的金融负债,包括交易性金融负债(含属于金融负债的衍生工具)和指定为以公允价值计量且其变动计入当期损益的金融负债。企业可以将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债,以公允价值为基础对金融负债组合或金融资产和金融负债组合进行管理和业绩评价,企业作为购买方确认的或有对价形成金融负债的。

06:11

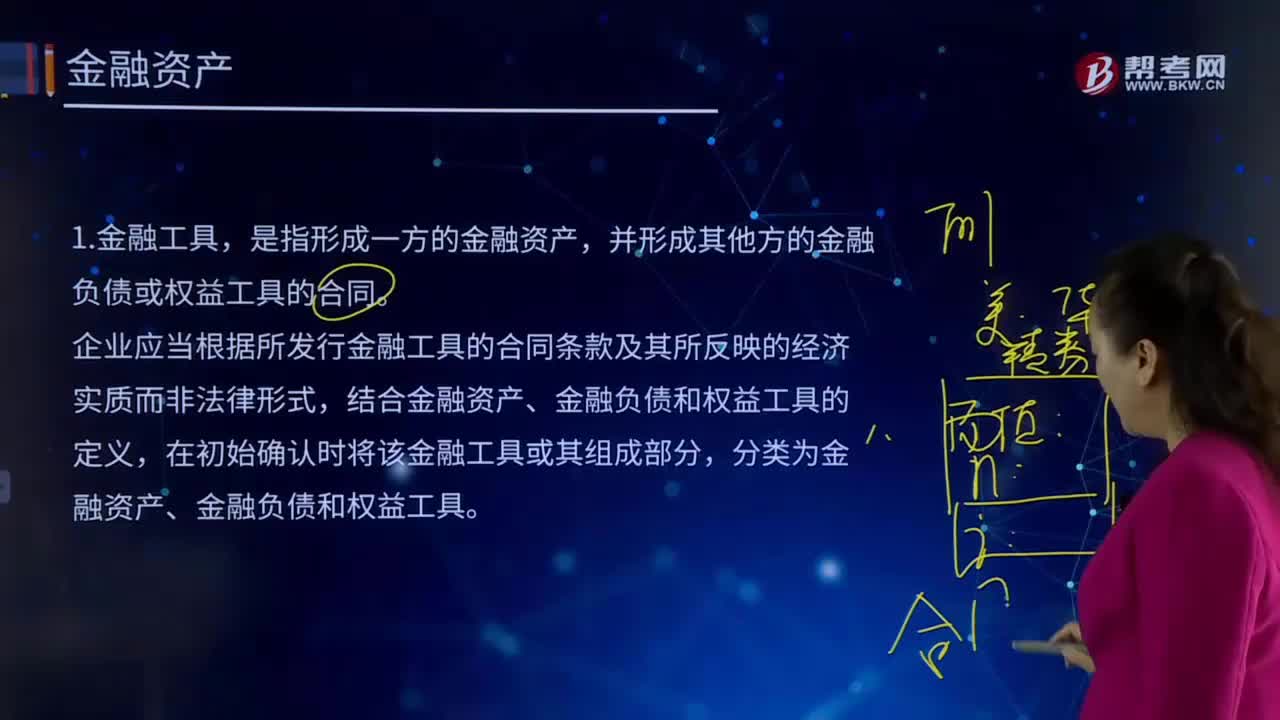

06:11什么是金融工具?:是指形成一方的金融资产,并形成其他方的金融负债或权益工具的合同。企业应当根据所发行金融工具的合同条款及其所反映的经济实质而非法律形式,结合金融资产、金融负债和权益工具的定义,在初始确认时将该金融工具或其组成部分,分类为金融资产、金融负债和权益工具。金融工具亦称“信用工具”交易工具”资金缺乏部门向资金盈余部门借入资金,或发行者向投资者筹措资金时,上面确定债务人的义务和债权人的权利。

04:24

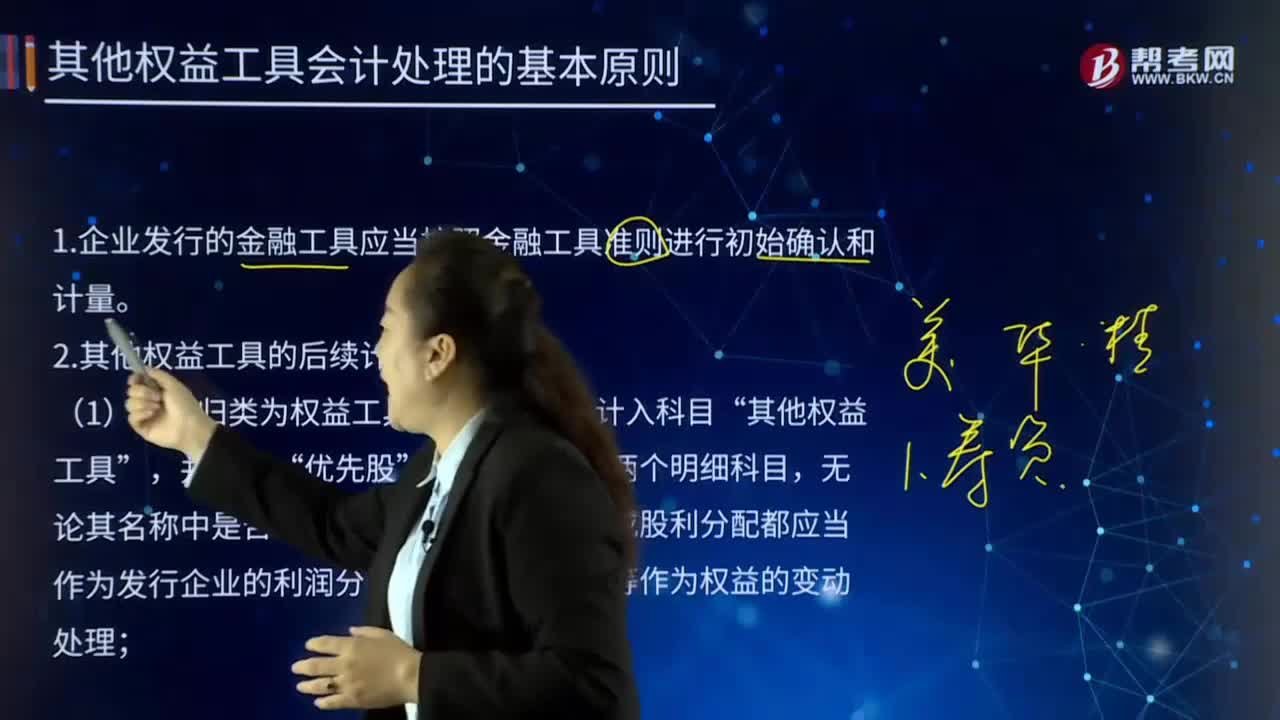

04:24其他权益工具会计处理的基本原则是什么?:其他权益工具会计处理的基本原则是什么?权益工具是公司融资过程中形成的一种股权工具。在公司扣除债务后的资产中拥有剩余索取权的合约。如果该合约条款中没有包括交付现金或其他金融资产给其他单位的合同义务;没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。权益工具发行的形式有公开募集和私募。

10:16

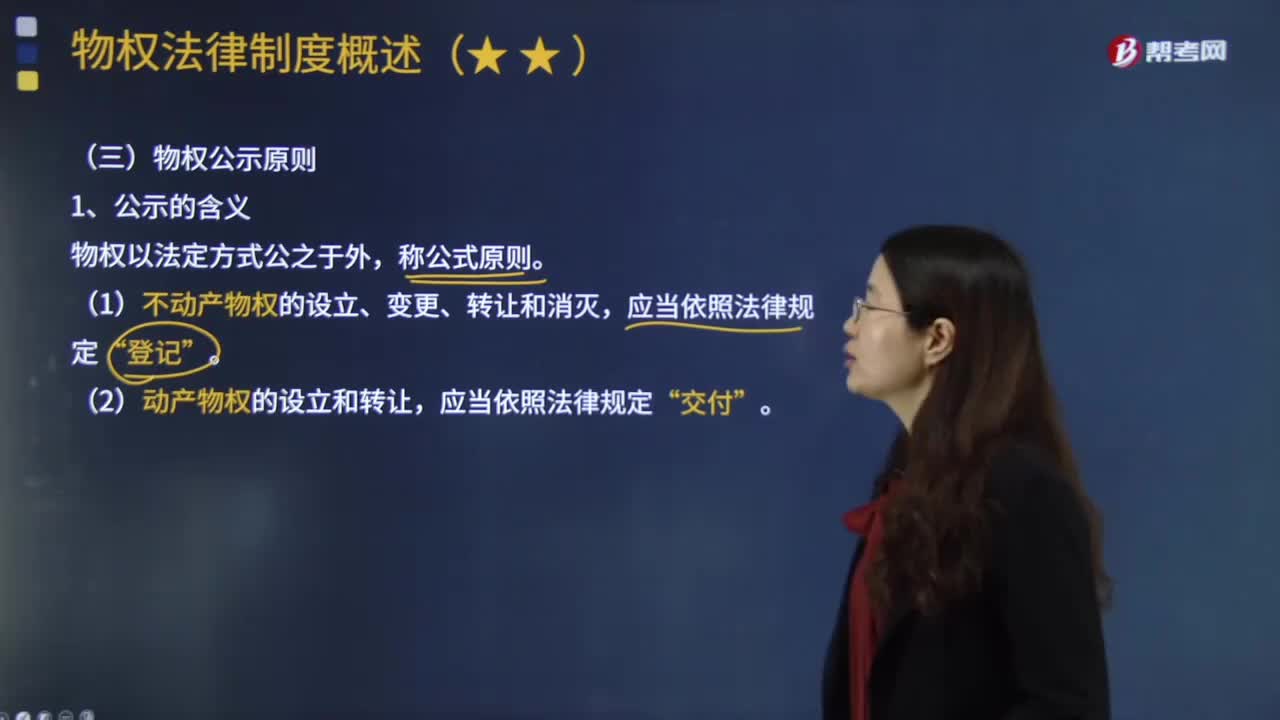

10:16物权公示原则具体指什么?:物权公示原则具体指什么?(1)不动产物权的设立、变更、转让和消灭“(2)动产物权的设立和转让,根据公示对于物权移转效力的影响程度不同,物权移转有公示生效主义与公示对抗主义。①公示生效主义(合同生效+登记交付=物权生效):地役权自地役权合同生效时设立,船舶、航空器和机动车等物权的设立、变更、转让和消灭,抵押权自抵押合同生效时设立,由于甲公司以该设备向乙银行设定抵押时未办理抵押登记。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日